Manca poco più di un mese lavorativo alla fine di uno degli anni più sfortunati dell’ultimo secolo e gli imprenditori stanno ragionando attivamente su come approcciare il nuovo anno: quanto scommettere sulla ripresa che (prima o o poi) dovrebbe seguire l’attuale recessione? come mettersi in sicurezza nel frattempo? e quali nuove tendenze andrebbero cavalcate? Proviamo a esaminare dunque quali prospettive ci mostra il 2021 ricordando però che è sempre difficile fare previsioni, specialmente quando riguardano il futuro (frase attribuita al danese Niels Bohr, premio Nobel per la Fisica nel 1922)

LA RECESSIONE FARÀ MOLTE ALTRE VITTIME

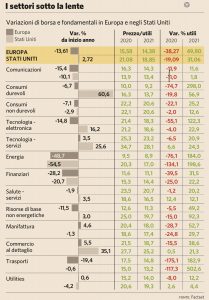

Sono già molte le imprese danneggiate dai lockdown e ce ne saranno ancor più dopo la fine dell’anno e queste avranno una grande priorità: come far fronte alle perdite accumulate, al calo del fatturato? Se infatti è probabile che il 2020 si chiuderà con un calo del prodotto interno lordo italiano tra l’11% e il 13% rispetto al 2019, si può prevedere in media un calo di pari misura nel fatturato delle imprese italiane, ma con l’aggravante che il dato medio sarà in realtà “edulcorato” dall’andamento positivo di quei settori che sono andati controcorrente. Gli altri settori industriali -quelli che invece risulteranno più colpiti dalla recessione- si può agevolmente prevedere che chiuderanno l’anno con una riduzione quasi doppia, dunque dal 20% al 30% circa.

Sono già molte le imprese danneggiate dai lockdown e ce ne saranno ancor più dopo la fine dell’anno e queste avranno una grande priorità: come far fronte alle perdite accumulate, al calo del fatturato? Se infatti è probabile che il 2020 si chiuderà con un calo del prodotto interno lordo italiano tra l’11% e il 13% rispetto al 2019, si può prevedere in media un calo di pari misura nel fatturato delle imprese italiane, ma con l’aggravante che il dato medio sarà in realtà “edulcorato” dall’andamento positivo di quei settori che sono andati controcorrente. Gli altri settori industriali -quelli che invece risulteranno più colpiti dalla recessione- si può agevolmente prevedere che chiuderanno l’anno con una riduzione quasi doppia, dunque dal 20% al 30% circa.

Perciò le imprese che risulteranno più colpite dalla crisi da virus dovranno mettersi a pensare per tempo come fronteggiare l’aumento del debito e la necessità (non sempre solo teorica) di nuovi investimenti.

CAPITALI E FINANZIAMENTI: NE SERVIRANNO A IOSA

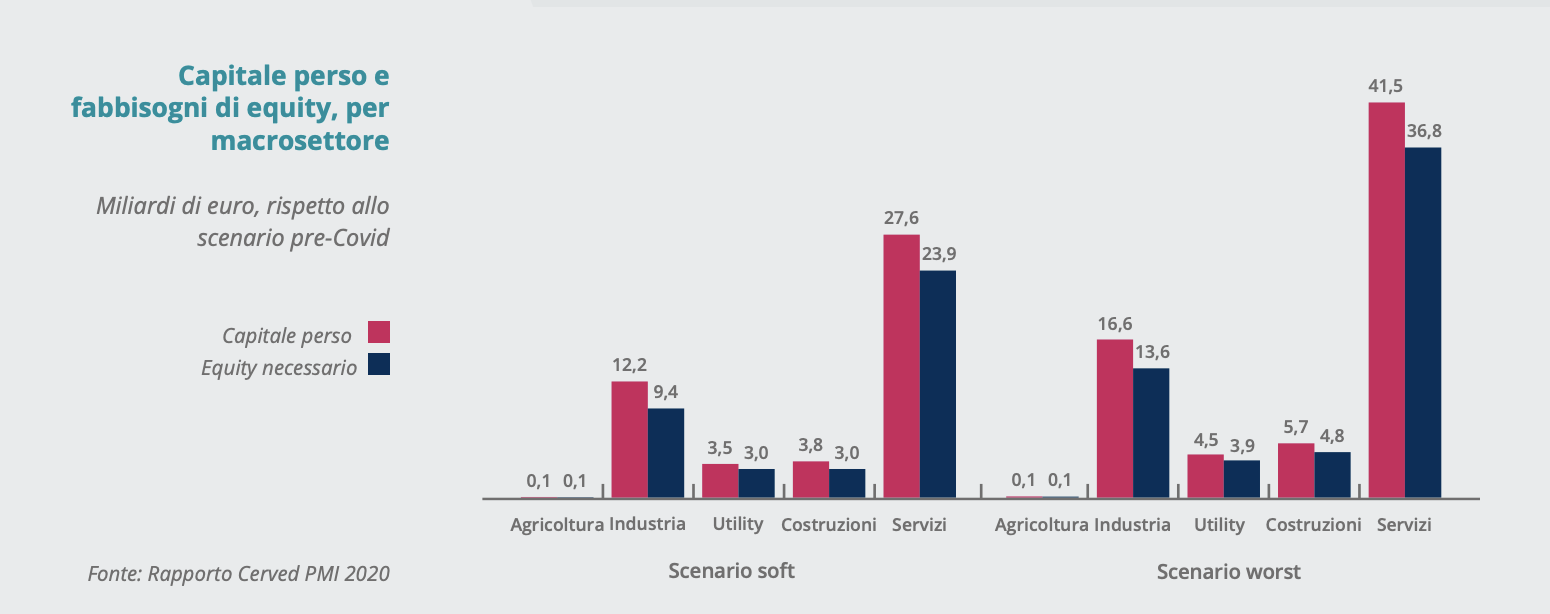

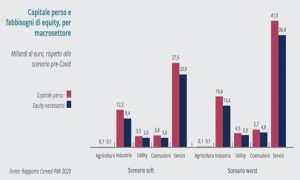

Cerved il mese scorso ha previsto esigenze impellenti di capitali e finanziamenti da parte delle imprese per quasi 50 nuovi miliardi di euro, con l’evidenza che molte di esse non li troveranno e finiranno per chiudere, ristrutturare il debito o fallire addirittura, dunque essere liquidate, vendute o accorpate per l’impossibilità di farvi fronte.

Tecnicamente già solo i fondi di private equity in Italia dispongono sui loro conti di quei 50 miliardi. Ma gli investitori che glieli hanno messi a disposizione cercano esclusivamente i settori più promettenti, le imprese più sane o con il miglior potenziale, la possibilità di sostenere le rate della leva finanziaria (per moltiplicare i guadagni dell’investimento).

Tecnicamente già solo i fondi di private equity in Italia dispongono sui loro conti di quei 50 miliardi. Ma gli investitori che glieli hanno messi a disposizione cercano esclusivamente i settori più promettenti, le imprese più sane o con il miglior potenziale, la possibilità di sostenere le rate della leva finanziaria (per moltiplicare i guadagni dell’investimento).

Non investono nelle imprese che devono tappare i buchi precedentemente accumulati, che devono ristrutturarsi, che devono ancora cominciare a scommettere sull’espansione internazionale, che devono ancora iniziare a digitalizzare il loro business, o che in generale devono ancora comprendere dove investire per migliorare la marginalità.

Dunque con la crisi molte piccole e medie imprese cercheranno capitali per farvi fronte ma poche saranno davvero preparate a farlo, e ancor meno tra esse avranno già chiarito quale sia il corretto impiego di quei capitali.

LA RIPRESA NON ARRIVERÀ PRIMA DI UN ALTRO ANNO

Tra queste ultime, come sembra ovvio, molte imprese non ce la faranno o addirittura non ci proveranno nemmeno, sperando magari in un mero “galleggiamento” in attesa di tempi migliori, o ricorrendo a ipotesi “estreme” quali la richiesta ai creditori di ristrutturare i debiti (cosa che non sempre riuscirà), ovvero la cessione/l’aggregazione con altri operatori del settore per tentare un rafforzamento derivante dalla maggior dimensione.

Ma ogni strategìa aziendale deve necessariamente fare i conti con l’ambiente esterno, con la situazione contestuale. E se questa recessione sarà quello che sembra (e cioè tutt’altro che breve) persino le imprese più solide rischieranno di non ottenere dal mondo finanziario sufficienti nuove risorse se non si troveranno ad operare in uno dei pochi mercati di sbocco che tirano (sanità, tecnologia e qualche comparto dell’alimentare) o se non hanno già raggiunto elevatissime dimensioni.

GRANDE ROTAZIONE O GRANDE DELUSIONE ?

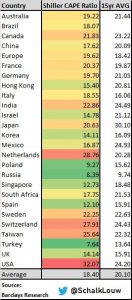

Qualcuno prevede, in coincidenza con l’arrivo dei vaccini anti-Covid, una grande rotazione dei portafogli azionari gestiti, passando dalle attuali superstar (i costosissimi titoli tecnologici e biomedicali) a quelli che sin’ora sono stati negletti, cioè i cosiddetti titoli “value”: petrolio e energia, immobiliari, banche e “old economy “ in genere. Personalmente sono un po’ scettico: la grande rotazione (dai titoli “growth” a quelli “value“) ci sarà quando l’economia globale riprenderà a correre. Ma siamo sicuri che sia sul punto di farlo? Le statistiche suggeriscono l’esatto opposto: che non si tratti di una breve crisi ma di una recessione a tutti gli effetti, suppur localizzata a macchia di leopardo. E in tal caso sarà difficile una rotazione vera e propria mentre è più probabile uno “sgonfiamento” dei valori di aziende che non si mostreranno capaci di generare tanta cassa.

Qualcuno prevede, in coincidenza con l’arrivo dei vaccini anti-Covid, una grande rotazione dei portafogli azionari gestiti, passando dalle attuali superstar (i costosissimi titoli tecnologici e biomedicali) a quelli che sin’ora sono stati negletti, cioè i cosiddetti titoli “value”: petrolio e energia, immobiliari, banche e “old economy “ in genere. Personalmente sono un po’ scettico: la grande rotazione (dai titoli “growth” a quelli “value“) ci sarà quando l’economia globale riprenderà a correre. Ma siamo sicuri che sia sul punto di farlo? Le statistiche suggeriscono l’esatto opposto: che non si tratti di una breve crisi ma di una recessione a tutti gli effetti, suppur localizzata a macchia di leopardo. E in tal caso sarà difficile una rotazione vera e propria mentre è più probabile uno “sgonfiamento” dei valori di aziende che non si mostreranno capaci di generare tanta cassa.

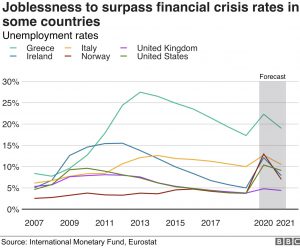

LA DISOCCUPAZIONE MONTA E IL “WELFARE” SCRICCHIOLA

Ancora una volta possiamo e dobbiamo ricordare cosa significa la pandemia in corso: è un implacabile acceleratore degli eventi! Laddove l’ambiente si fa ostile per il piccolo business, le imprese che non sono in equilibrio o che non si aggregheranno ad altre per crescere e tagliare costi, per efficientarsi e ridurre i posti di lavoro meno produttivi, è probabile che finiranno per prosciugare la loro cassa disponibile e che non troveranno facilmente nuove fonti di credito, a causa della regolamentazione che impone alle banche di svalutare quei finanziamenti erogati a imprese ove non vi è evidenza di “buona salute” aziendale e di mercato.

Ancora una volta possiamo e dobbiamo ricordare cosa significa la pandemia in corso: è un implacabile acceleratore degli eventi! Laddove l’ambiente si fa ostile per il piccolo business, le imprese che non sono in equilibrio o che non si aggregheranno ad altre per crescere e tagliare costi, per efficientarsi e ridurre i posti di lavoro meno produttivi, è probabile che finiranno per prosciugare la loro cassa disponibile e che non troveranno facilmente nuove fonti di credito, a causa della regolamentazione che impone alle banche di svalutare quei finanziamenti erogati a imprese ove non vi è evidenza di “buona salute” aziendale e di mercato.

E anche laddove gli imprenditori saranno stati oculati e si saranno mossi in fretta per far fronte alla crisi e al calo del fatturato, buona parte dei modelli di business del passato (cioè l’assetto strategico e la conseguente struttura organizzativa delle imprese) saranno da rivedere radicalmente, provocando una corsa ai pre-pensionamenti, ai licenziamenti, alle richieste di prosecuzione della cassa integrazione guadagni nonché ai de-mansionamenti di fatto e alle conseguenti riduzioni dei compensi.

E anche laddove gli imprenditori saranno stati oculati e si saranno mossi in fretta per far fronte alla crisi e al calo del fatturato, buona parte dei modelli di business del passato (cioè l’assetto strategico e la conseguente struttura organizzativa delle imprese) saranno da rivedere radicalmente, provocando una corsa ai pre-pensionamenti, ai licenziamenti, alle richieste di prosecuzione della cassa integrazione guadagni nonché ai de-mansionamenti di fatto e alle conseguenti riduzioni dei compensi.

Dunque non soltanto l’occupazione complessiva è probabile che scenderà notevolmente, ma anche che i conti della previdenza pubblica saranno di nuovo sotto tensione perché i cuscinetti ammortizzatori delle tensioni sociali risulteranno sostanzialmente insufficienti a garantire quel “welfare”che i politici continuano a promettere invocando nuovi aiuti dal resto d’Europa e dalla banca centrale europea.

Dunque non soltanto l’occupazione complessiva è probabile che scenderà notevolmente, ma anche che i conti della previdenza pubblica saranno di nuovo sotto tensione perché i cuscinetti ammortizzatori delle tensioni sociali risulteranno sostanzialmente insufficienti a garantire quel “welfare”che i politici continuano a promettere invocando nuovi aiuti dal resto d’Europa e dalla banca centrale europea.

LA DEFLAZIONE E IL DE-BASING DELLE VALUTE

Una delle conseguenze più decise che discendono dalla prospettiva di un anno drammaticamente povero (come si prospetta il 2021) sarà probabilmente la forte contrazione dei consumi e la conseguente deflazione che potrebbe manifestarsi a causa della probabile contrazione anche degli investimenti e della ulteriore discesa della velo di circolazione della moneta.

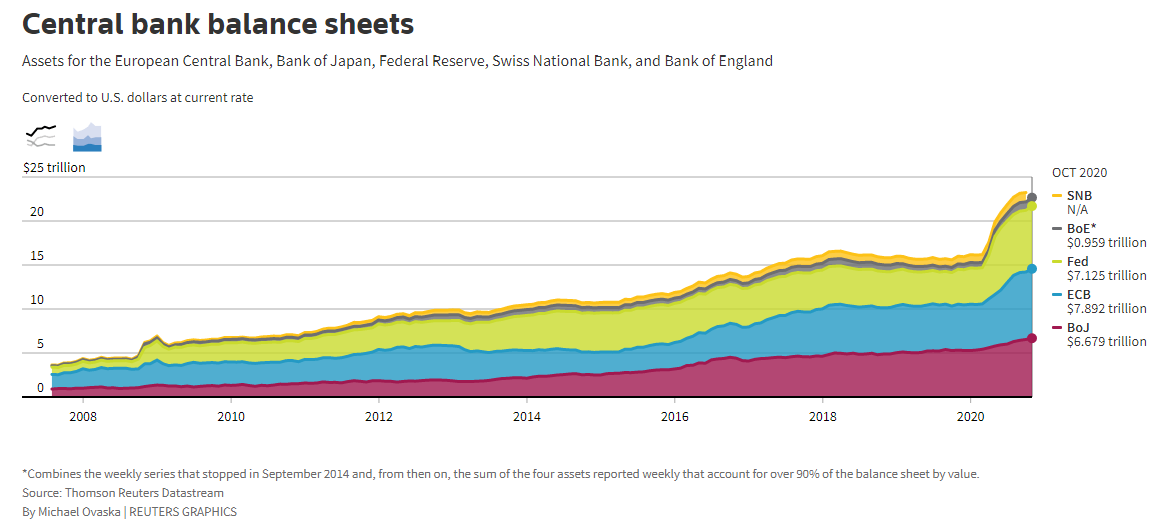

Ma se anche andrà tutto (male) come sembra, questo non equivarrà ad un calo generalizzato dei prezzi, dal momento che altri due fattori (contrapposti) appaiono pesantemente in gioco: il crescente costo di produzione dei generi alimentari, dei presidi sanitari di base e di altri generi di prima necessità, e la prosecuzione indiscriminata dell’immissione di liquidità da parte delle banche centrali.

Con la conseguenza che, nonostante la deflazione (che si misura soltanto su un determinato paniere di beni) il potere d’acquisto del denaro finirà inevitabile per scendere ancora, lasciando spazio alla risalita delle valutazioni di molti beni-rifugio, a partire dai preziosi, dagli immobili di maggior prestigio e sino forse anche alle materie prime ( o quantomeno a quelle più rare). Sarà la conseguenza diretta della prosecuzione di stampa indiscriminata di denaro fresco e la premessa per un futuro riaccendersi dell’inflazione, sebbene -come già detto- non in forma lineare bensì su base estremamente diversificata.

NULLA CAMBI…PERCHÉ TUTTO CAMBI !

Il medesimo meccanismo probabilmente porterà a preservare l’intero occidente da nuove pesanti cadute delle quotazioni azionarie, ma lo status quo ante apparirà invece tutt’altro che preservato: le valutazioni aziendali risentiranno fortemente della maggior necessità per le imprese di generare cassa.

E quelle poche che se ne mostreranno davvero capaci (soprattutto le più internazionali e le più grandi) potranno sperare in ancor più generosi multipli di valore, anche perché i tassi di interesse dovranno ancora una volta tornare pesantemente sotto lo zero.

Ma il discrimine tra imprese “appetibili” e quelle che appariranno a rischio (tra le quali molte di quelle piccole) in questo contesto è destinato inevitabilmente ad accrescersi, lasciando a queste ultime poco spazio per le generose valutazioni che potranno riguardare quelle più grandi, più solide e più geograficamente diversificate.

L’ECONOMIA CORRE AD ORIENTE…

Ci saranno cioè zone del mondo che “gireranno” economicamente molto meglio di altre, provvedendo ad accrescere la “de-correlazione” tra gli andamenti economici delle diverse aree del pianeta: il sud-est asiatico sembra favorito in questa giostra, e punterà ad incrementare la propria influenza sulle economie occidentali. Le imprese che riusciranno nella sfida ad accrescere i propri fatturati in quelle aree non potranno che profittarne, accrescendo il loro vantaggio nei confronti di quelle che non possono.

Per gli stessi motivi è ragionevole attendersi una maggior ricerca di partnership internazionali, una maggiore attività di “networking” e un maggior uso della leva digitale per accedervi.

…E VERSO TALUNI PAESI EMERGENTI

La forte crisi di identità dell’Occidente (e in particolare del vecchio continente) potrà talvolta portare beneficio a taluni paesi emergenti, soprattutto quelli che si troveranno in testa agli altri con le prospettive di crescita del reddito e di demografia. Molti imprenditori provenienti da Paesi in crisi penseranno di trasferirvisi, o quantomeno di incrementare colà la loro presenza, alimentando un circuito costruttivo di creazione di valore.

Un’altra tendenza di lungo termine si consoliderà infine con la pandemia: l’inevitabile trasferimento di ricchezza dai paesi più deboli a quelli più forti, politicamente ed economicamente. Ciò avverrà selvaggiamente nell’ambito dell’unione europea, ma anche tra occidente e oriente (a favore di quest’ultimo), non soltanto perché la ricchezza correrà laddove i capitali vengono trasferiti, ma anche perché in quei luoghi i profitti attesi risulteranno migliori, e così anche le valutazioni d’azienda.

Apparentemente ci sarà poca euforia dunque, per l’anno che verrà, ma in compenso -come si può vedere- anche una montagna di opportunità per coloro che sapranno vederle e avranno voglia di coglierle! Vietato restare fermi, insomma, adesso più che mai.

Stefano di Tommaso

L’economia mondiale può dunque confermare la speranza di tornare a crescere nel 2021 e gli uomini di tutto il mondo potranno presto tornare ad abbracciarsi. Ovviamente parliamo di speranza, dal momento che non conosciamo quali altre sorprese possano riservarci eventuali nuove mutazioni del virus o altre possibili disgrazie, sanitarie o ambientali (in America ci fanno sapere che la stagione degli uragani nel 2020 ha toccato nuovi record, causando più allarmi che nell’ultimo secolo , probabilmente a causa della tropicalizzazione del clima dovuta a sua volta ai disastri ecologici provocati dall’industria).

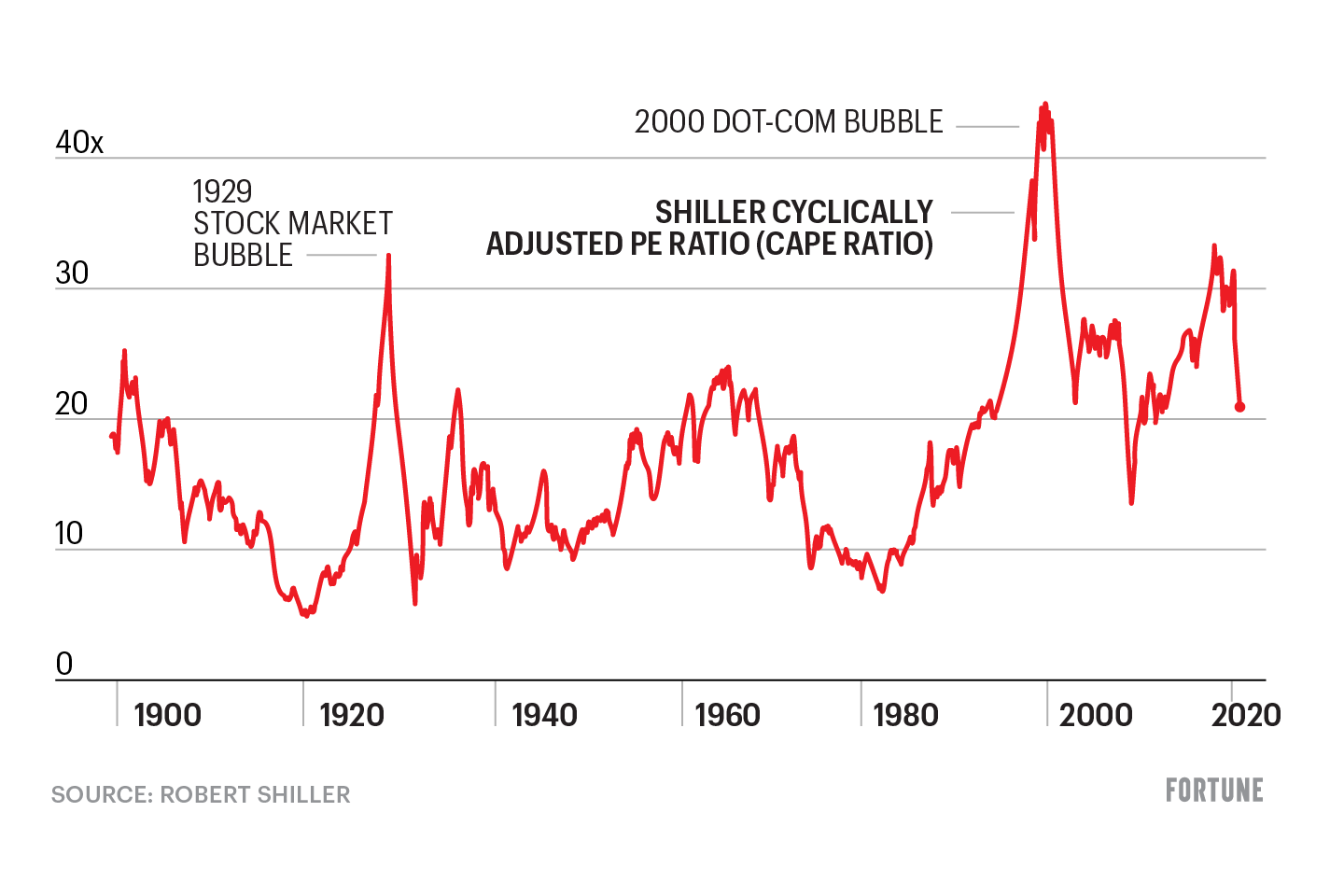

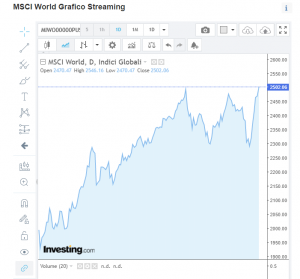

L’economia mondiale può dunque confermare la speranza di tornare a crescere nel 2021 e gli uomini di tutto il mondo potranno presto tornare ad abbracciarsi. Ovviamente parliamo di speranza, dal momento che non conosciamo quali altre sorprese possano riservarci eventuali nuove mutazioni del virus o altre possibili disgrazie, sanitarie o ambientali (in America ci fanno sapere che la stagione degli uragani nel 2020 ha toccato nuovi record, causando più allarmi che nell’ultimo secolo , probabilmente a causa della tropicalizzazione del clima dovuta a sua volta ai disastri ecologici provocati dall’industria). Certo le borse valori appaiono agli occhi dell’uomo della strada in totale controtendenza rispetto all’andamento dell’economia reale: nel momento di massima disgrazia (speriamo) di quest’ultima con il moltiplicarsi di fallimenti, perdite del posto di lavoro, della casa di proprietà e dello stile di vita cui molti si erano abituati (se non addirittura con la fame e la mancanza di cure mediche per i più poveri), le borse valori toccano invece nuovi massimi e creano nuove fantastiche ricchezze a coloro che ci sono investiti.

Certo le borse valori appaiono agli occhi dell’uomo della strada in totale controtendenza rispetto all’andamento dell’economia reale: nel momento di massima disgrazia (speriamo) di quest’ultima con il moltiplicarsi di fallimenti, perdite del posto di lavoro, della casa di proprietà e dello stile di vita cui molti si erano abituati (se non addirittura con la fame e la mancanza di cure mediche per i più poveri), le borse valori toccano invece nuovi massimi e creano nuove fantastiche ricchezze a coloro che ci sono investiti.

IL 2021 NON SARÀ COME IL 2019

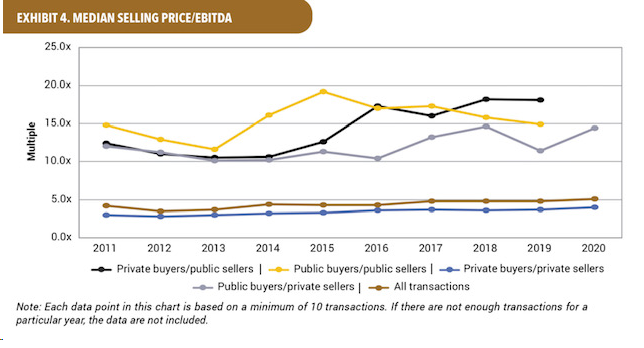

IL 2021 NON SARÀ COME IL 2019 Ecco che ne emergono numerose conseguenze in termini di valore d’impresa: quelle più internazionali e che esportano maggiormente possono probabilmente vantare prospettive più solide di quelle che lavorano soltanto sul mercato interno. E dunque migliori valutazioni. Lo stesso vale per le più grandi e per quelle che possono beneficiare di maggior capitalizzazione.

Ecco che ne emergono numerose conseguenze in termini di valore d’impresa: quelle più internazionali e che esportano maggiormente possono probabilmente vantare prospettive più solide di quelle che lavorano soltanto sul mercato interno. E dunque migliori valutazioni. Lo stesso vale per le più grandi e per quelle che possono beneficiare di maggior capitalizzazione. Ma l’anno in corso ha visto accentuata la discesa dei tassi di interesse nominali e il crollo letterale di quelli reali (se, come sembra, un po’ d’inflazione è destinata a risvegliarsi). Questo fa sì che i moltiplicatori del valore (che sono l’inverso dei tassi d’interesse ai quali si scontano i flussi futuri attesi) dovranno tenerne conto e crescere per questo motivo. Ovviamente soprattutto per le imprese di maggiori dimensioni, mentre questo fattore sarà meno importante per le imprese più piccole, dove i fattori di rischio sono prevalenti.

Ma l’anno in corso ha visto accentuata la discesa dei tassi di interesse nominali e il crollo letterale di quelli reali (se, come sembra, un po’ d’inflazione è destinata a risvegliarsi). Questo fa sì che i moltiplicatori del valore (che sono l’inverso dei tassi d’interesse ai quali si scontano i flussi futuri attesi) dovranno tenerne conto e crescere per questo motivo. Ovviamente soprattutto per le imprese di maggiori dimensioni, mentre questo fattore sarà meno importante per le imprese più piccole, dove i fattori di rischio sono prevalenti.