L’EUROZONA ACCENTUA I DIVARI

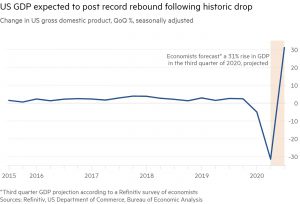

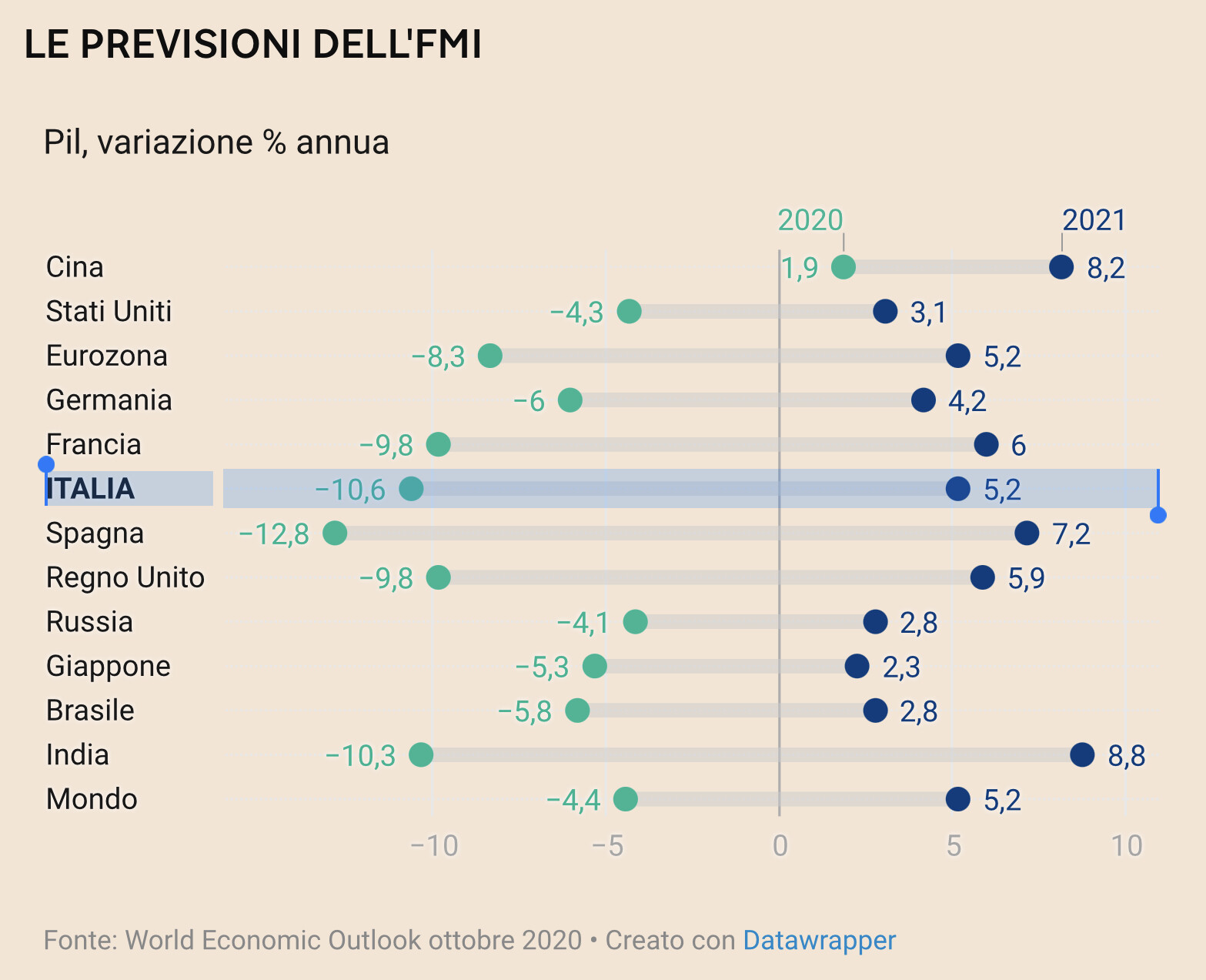

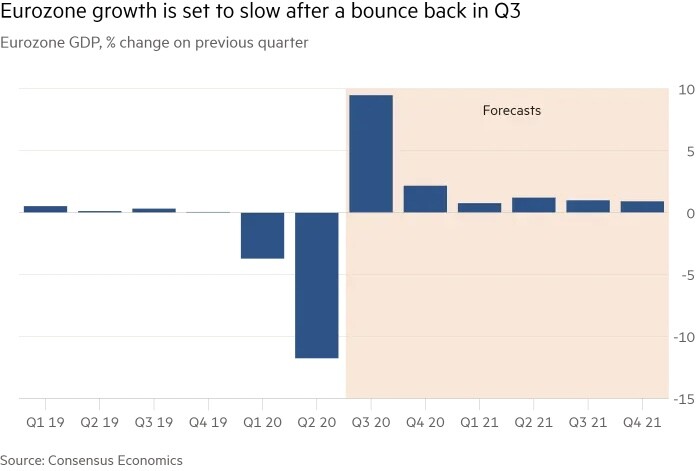

Nonostante sia vero che il prodotto interno lordo dell’eurozona è cresciuto nel terzo trimestre di quasi il 13% rispetto a quello del secondo semestre (in cui era però sceso di quasi il 12% rispetto a quello ancora precedente) è altrettanto vero che le conseguenze delle nuove restrizioni causate dalla pandemia rischiano di arrecare di nuovo grossi danni all’economia europea nell’ultimo trimestre dell’anno: quello iniziato il 1.di ottobre, nel quale tutti si aspettano un’altra contrazione del prodotto interno lordo europeo mentre gli U.S.A., la Cina e buona parte del resto del mondo dovrebbero invece registrare un segno positivo (anzi: il PIL cinese scoppia di salute).

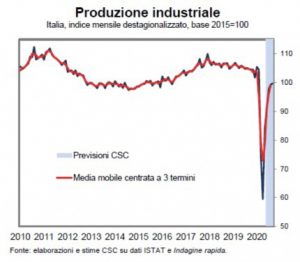

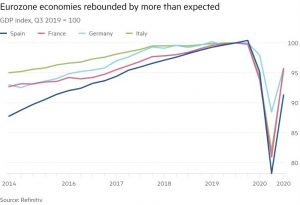

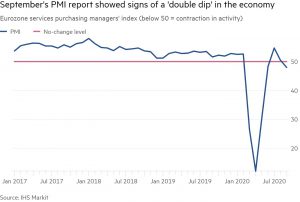

L’EUROZONA RIMBALZA NEL 3° TRIMESTRE MA NON COME DOVREBBE

L’EUROZONA RIMBALZA NEL 3° TRIMESTRE MA NON COME DOVREBBE

Dopo che si era consolidata una previsione per l’economia europea attorno al -5,5% per il 2020 e una crescita “di rimbalzo” del 4,4% nel 2021, oggi lo scenario si fa più grigio perché non è più così probabile che la pandemia possa terminare nel giro di un paio di mesi.

Non solo, ma le rigidità strutturali dell’industria continentale e, soprattutto, quelle del mercato del lavoro (l’Italia ad esempio ha appena rinviato al nuovo anno la possibilità per le imprese di licenziare i lavoratori in eccesso, di fatto nascondendo la polvere sotto il tappeto), lasciano una grigia prospettiva addosso all’economia europea mentre prevedono che, chiunque vinca le elezioni americane, il prodotto interno lordo americano potrebbe tornare alla quasi-normalità già alla fine del primo trimestre 2021.

Non solo, ma le rigidità strutturali dell’industria continentale e, soprattutto, quelle del mercato del lavoro (l’Italia ad esempio ha appena rinviato al nuovo anno la possibilità per le imprese di licenziare i lavoratori in eccesso, di fatto nascondendo la polvere sotto il tappeto), lasciano una grigia prospettiva addosso all’economia europea mentre prevedono che, chiunque vinca le elezioni americane, il prodotto interno lordo americano potrebbe tornare alla quasi-normalità già alla fine del primo trimestre 2021.

LA DEFLAZIONE EUROPEA È UN ALTRO INDICATORE DI PROBLEMI ECONOMICI IRRISOLTI

LA DEFLAZIONE EUROPEA È UN ALTRO INDICATORE DI PROBLEMI ECONOMICI IRRISOLTI

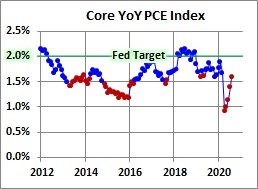

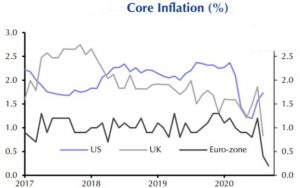

Passo dopo passo l’Europa sta accumulando con l’America un divario economico, industriale e sociale (le retribuzioni sono in media molto inferiori a quelle di oltreoceano) che non è più soltanto contingente.

Anche l’indice dei prezzi al consumo (grafico qui a sinistra, in forte ribasso rispetto a quello americano, riportato sopra) riflette la situazione di “stallo” dell’eurozona, accelerata dalla pandemia.

Anche l’indice dei prezzi al consumo (grafico qui a sinistra, in forte ribasso rispetto a quello americano, riportato sopra) riflette la situazione di “stallo” dell’eurozona, accelerata dalla pandemia.

E questo non può che riflettersi (già oggi, ma ancor più in futuro) nel divario tra America ed Europa che riguarda le valutazioni d’azienda e le quotazioni borsistiche, soprattutto se non arriveranno drastici cambiamenti al sistema di amministrazione europea, che a tutt’oggi non sono affatto in programma. Possiamo allora dedurne che l’Europa è destinata ad un sicuro declino? Non esattamente, o meglio: non tutta l’Europa, come vedremo più avanti.

E questo non può che riflettersi (già oggi, ma ancor più in futuro) nel divario tra America ed Europa che riguarda le valutazioni d’azienda e le quotazioni borsistiche, soprattutto se non arriveranno drastici cambiamenti al sistema di amministrazione europea, che a tutt’oggi non sono affatto in programma. Possiamo allora dedurne che l’Europa è destinata ad un sicuro declino? Non esattamente, o meglio: non tutta l’Europa, come vedremo più avanti.

IL CAMBIO DELL’EURO NON FAVORISCE LE ESPORTAZIONI EUROPEE

Si salvano poche eccezioni tra le imprese europee fortemente esportatrici, che devono tuttavia confrontarsi ugualmente con il robusto corso dell’Euro, anche a causa di un deciso ritardo accumulato dalla Banca Centrale Europea nei confronti della sua omologa americana (la Federal Reserve) nell’erogare facilitazioni monetarie. Se vogliamo chiederci perché ciò avvenga si potrebbe rispondere -facilisticamente- che dipende dall’avversione della Germania per la svalutazione intrinseca della divisa comune, (di cui è l’azionista di maggioranza), ma nel farlo si commetterebbe un’ ingenuità colossale: quella di considerare ottusi i tedeschi!

In realtà il cambio dell’Euro si mantiene più basso di come dovrebbe se la sua bilancia commerciale fosse soltanto tedesca. Dunque alla Germania conviene restare nell’Euro, per “annacquare” gli effetti sulla divisa del proprio sbilancio import/export a favore dell’export. Le ragioni per le quali non vuole però allineare la divisa comune all’andamento del Dollaro sono da cercarsi altrove.

L’ITALIA E’LA PIÙ SVANTAGGIATA DALLA CRISI

L’ITALIA E’LA PIÙ SVANTAGGIATA DALLA CRISI

Per coloro che nei mesi scorsi hanno invece preso familiarità con i due meccanismi predisposti dalla Comunità Europea (e nemmeno ad oggi davvero pronti) : il MES (Meccanismo Europeo di Stabilità) e il Recovery Fund e con le “condizionalità” che questi si portano dietro, adesso si capisce meglio il gioco delle èlites industrial-finanziarie che tirano le fila dei governi europei filo-franco-tedeschi: evitare che l’intervento massiccio della banca centrale a favore dei suoi membri meridionali renda inutile il ricorso a quegli strumenti e alle “condizionalità” che essi si portano dietro e che sono tanto dare ai paesi “frugali” per moralizzare (e soggiogare) il resto dell’Unione. Condizionalità che permetteranno al nucleo duro del governo europeo di tenere di fatto sotto schiaffo le economie dei paesi più deboli impedendone la fuoriuscita “all’inglese” anche quando i partiti che sorreggono gli attuali governi filo-franco-tedeschi dovessero perdere la maggioranza !

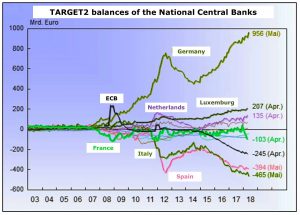

CRESCONO I DEBITI DEI PAESI DEBOLI VERSO I PIÙ FORTI

CRESCONO I DEBITI DEI PAESI DEBOLI VERSO I PIÙ FORTI

Secondo l’interpretazione sopra riportata il divario economico che l’Europa sta scientemente lasciando che si crei con il resto del mondo è probabilmente il “prezzo da pagare” affinché l’Unione Europea venga cementificata con il debito dei suoi membri più deboli nei confronti di quelli più forti. Si starebbe creando -insomma- tra i paesi forti e quelli deboli dell’Unione un altro divario, questa volta interno: di ricchezza, di autonomia legislativa e di funzionalità della pubblica amministrazione che -entro certi limiti- sarebbe visto con favore dalle èlites al comando, al fine di solidificare l’attuale assetto politico comunitario.

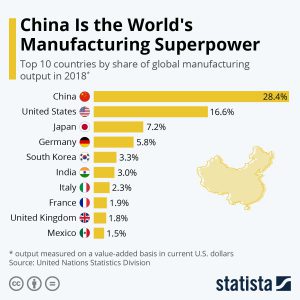

CRESCE ANCHE IL DIVARIO CON LA CINA

CRESCE ANCHE IL DIVARIO CON LA CINA

Ma il divario più pericoloso l’Eurozona lo “starebbe” accumulando con la Cina, che accelera da un lato la sua crescita e la sua influenza sull’Unione, e dall’altro amministra con quest’ultima l’interscambio di importazioni/esportazioni decisamente a proprio favore, senza che alcuna pressione venga fatta ufficialmente dalla Commissione Europea. Il condizionale è tuttavia d’obbligo perché sembra proprio che altre “pressioni” di carattere strettamente informale e riservato, vengano invece fatte da Germania e Francia, esclusivamente a loro favore.

Non è un mistero infatti il legame economico e finanziario profondo che unisce la Cina in particolare con la Germania, e il fatto che le esportazioni di macchine e impianti tedeschi, -così come le numerosissime sedi cinesi delle industrie tedesche- siano state fondamentali per lo sviluppo economico della Cina.

Non è un mistero infatti il legame economico e finanziario profondo che unisce la Cina in particolare con la Germania, e il fatto che le esportazioni di macchine e impianti tedeschi, -così come le numerosissime sedi cinesi delle industrie tedesche- siano state fondamentali per lo sviluppo economico della Cina.

LA GERMANIA OTTIENE PER SÈ DALLA CINA UN MIGLIOR TRATTAMENTO

LA GERMANIA OTTIENE PER SÈ DALLA CINA UN MIGLIOR TRATTAMENTO

La Cina rappresenta una minaccia economica per qualunque altra economia nel mondo, ma indubbiamente conviene tanto a lei quanto alla Germania fare accordi che favoriscano solo quest’ultima per ottenere in cambio un rapporto commerciale a proprio vantaggio nei confronti dell’Unione nel suo complesso. Con qualche sfumatura diversa si può affermare che ciò accade anche per la Francia.

GLI IMPRENDITORI SONO COSTRETTI A EMIGRARE

Alle imprese e agl’imprenditori “de’noantri” non rimane che farsene una ragione perché, se anche l’intera nostra penisola va a rotoli, resta sempre loro la possibilità di spostare oltralpe la sede legale, i propri rapporti bancari e il centro dei propri interessi, lasciando pur sempre al di sotto di una certa latitudine fabbriche, inquinamento, sanità e previdenza sociale precari, in linea con il minor costo di ruoli aziendali meno qualificati.

Alle imprese e agl’imprenditori “de’noantri” non rimane che farsene una ragione perché, se anche l’intera nostra penisola va a rotoli, resta sempre loro la possibilità di spostare oltralpe la sede legale, i propri rapporti bancari e il centro dei propri interessi, lasciando pur sempre al di sotto di una certa latitudine fabbriche, inquinamento, sanità e previdenza sociale precari, in linea con il minor costo di ruoli aziendali meno qualificati.

Se così sarà allora probabilmente i ruoli di comando dovranno invece essere ricoperti da stranieri o da italiani che avranno studiato e si saranno trasferiti nel nord Europa e che masticano le lingue straniere molto meglio dei loro genitori, se vorranno essere protagonisti. D’altra parte è esattamente ciò che sta già accadendo da un bel po’ di anni alle nuove generazioni delle famiglie di quasi tutti i miei conoscenti. Senza troppe illusioni sulla possibilità di invertire la tendenza in corso.

Se così sarà allora probabilmente i ruoli di comando dovranno invece essere ricoperti da stranieri o da italiani che avranno studiato e si saranno trasferiti nel nord Europa e che masticano le lingue straniere molto meglio dei loro genitori, se vorranno essere protagonisti. D’altra parte è esattamente ciò che sta già accadendo da un bel po’ di anni alle nuove generazioni delle famiglie di quasi tutti i miei conoscenti. Senza troppe illusioni sulla possibilità di invertire la tendenza in corso.

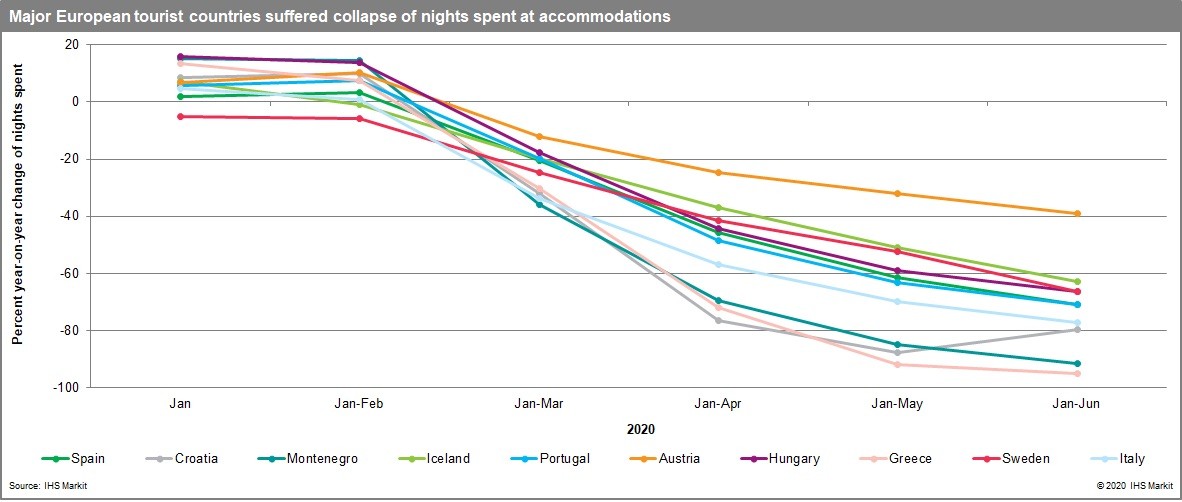

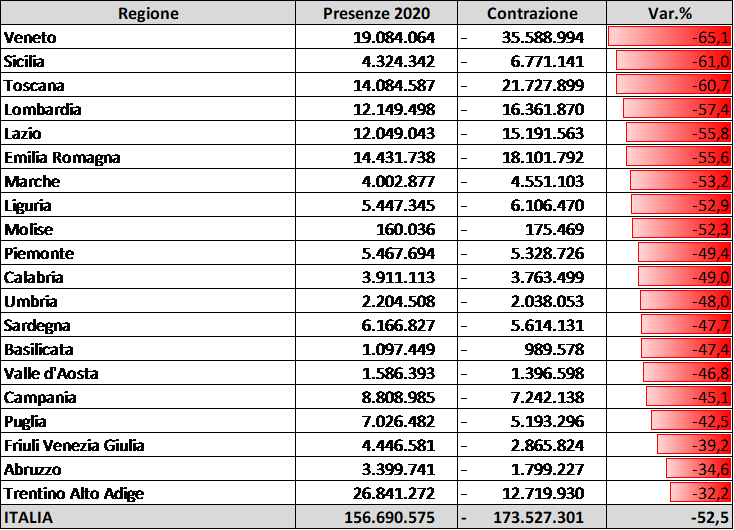

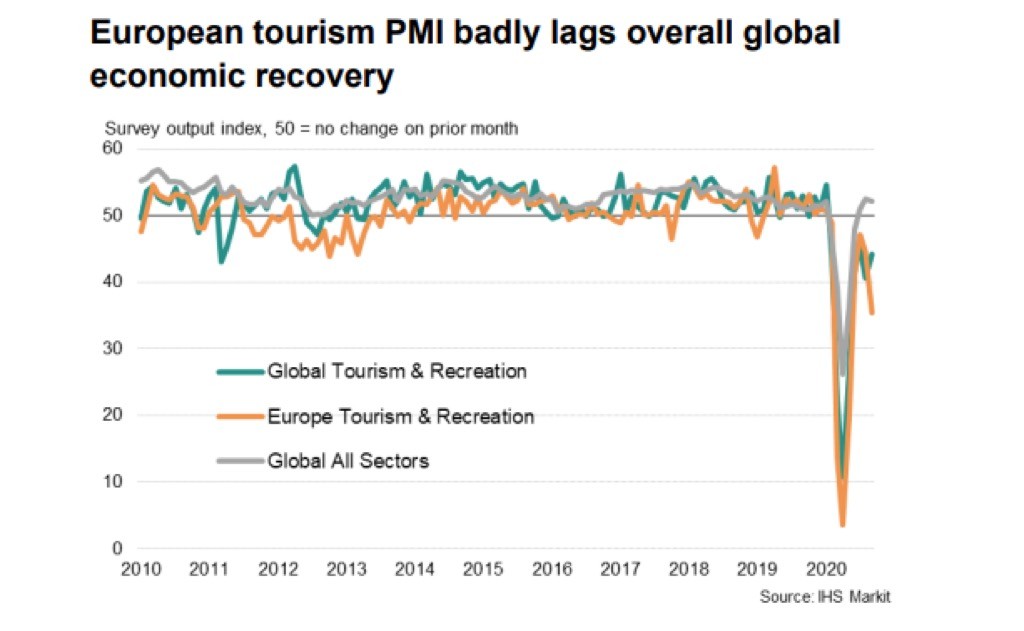

IL CALO TURISTICO COLPISCE SOPRATTUTTO IL MEDITERRANEO

Mentre la pandemia sta facendo diventare molto più economico e conveniente considerare le nostre colline, montagne e spiagge come i posti ideali dove venire (dal nord Europa) a passare il fine settimana o le vacanze programmate, una volta terminato l’allarme generale. Il nostro turismo cioè sembra destinato ad una sostanziale svendita, a favore di chi può comperarselo, anche a causa del colpo mortale inferto dal virus.

Di seguito una preoccupante statistica sulle presenze alberghiere nel periodo Gennaio-Agosto 2020/2019

Forse è anche per questo che i “ristori” pubblici alle imprese turistiche, alberghiere e di servizi sono stati così risicati: adesso che sono quasi tutte indebitate fino al collo e in vendita, valgono infinitamente meno e possono essere comperate dagli stranieri. È la cosiddetta “nuova normalità”, solo che è difficile affermare che ce la siamo scelta noi!

Stefano di Tommaso

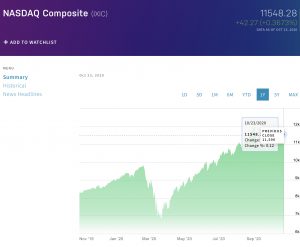

A livello globale i titoli azionari di maggior capitalizzazione (indice MSCI WORLD) sono andati assai meglio di Milano, ma nel loro complesso hanno di poco superato la parità (+4,5%) da inizio anno ad oggi, perché in realtà la loro è la classica “media del pollo” di Trilussa (se tu hai 2 polli e io nemmeno uno per la statistica abbiamo un pollo a testa).

A livello globale i titoli azionari di maggior capitalizzazione (indice MSCI WORLD) sono andati assai meglio di Milano, ma nel loro complesso hanno di poco superato la parità (+4,5%) da inizio anno ad oggi, perché in realtà la loro è la classica “media del pollo” di Trilussa (se tu hai 2 polli e io nemmeno uno per la statistica abbiamo un pollo a testa). La morale di queste divergenze è perciò assai semplice nella sua sintesi sebbene infinitamente complicata da mille fattori distorsivi a livello analitico:

La morale di queste divergenze è perciò assai semplice nella sua sintesi sebbene infinitamente complicata da mille fattori distorsivi a livello analitico:

Per le imprese beneficiate dall’opportunità di prosperare nella situazione attuale però la pandemia non è comunque una passeggiata di salute: la vera sfida per queste ultime è quella di riuscire a organizzarsi per funzionare efficientemente, e soprattutto di trovare capitali e molto coraggio per “cavalcare la tigre” e investire nonostante lo scenario negativo. E non è mai facile.

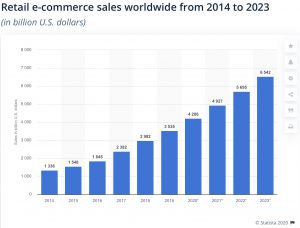

Per le imprese beneficiate dall’opportunità di prosperare nella situazione attuale però la pandemia non è comunque una passeggiata di salute: la vera sfida per queste ultime è quella di riuscire a organizzarsi per funzionare efficientemente, e soprattutto di trovare capitali e molto coraggio per “cavalcare la tigre” e investire nonostante lo scenario negativo. E non è mai facile. Il commercio elettronico è quindi il vero “game-changer” ed è anche la sfida più severa, perché non potrà che aumentare nel tempo e proseguire nello strappare quote di mercato alla distribuzione tradizionale.

Il commercio elettronico è quindi il vero “game-changer” ed è anche la sfida più severa, perché non potrà che aumentare nel tempo e proseguire nello strappare quote di mercato alla distribuzione tradizionale. In questo contesto i capitali si spostano alla velocità della luce e stanno premiando in tempo reale le imprese asiatiche per i migliori risultati, ma anche per la miglior possibilità di crescere e trovare i finanziamenti per farlo.

In questo contesto i capitali si spostano alla velocità della luce e stanno premiando in tempo reale le imprese asiatiche per i migliori risultati, ma anche per la miglior possibilità di crescere e trovare i finanziamenti per farlo.

Difficile perciò è fare previsioni sull’inflazione (senza stare a lungo a specificare e precisare) ma quasi ovvio è invece tener conto del progressivo “svuotamento“ del valore intrinseco delle principali unità di conto del denaro circolante (e dunque non soltanto del Dollaro, che anzi potrebbe riservare sorprese, ma anche dell’Euro e dello Yen). Uno “svuotamento” che con ogni probabilità è soltanto appena iniziato e proseguirà a lungo man mano che l’economia globale riprenderà vigore e , con essa, la velocità di circolazione della moneta nonché il “moltiplicatore del credito”, oggi a terra entrambi.

Difficile perciò è fare previsioni sull’inflazione (senza stare a lungo a specificare e precisare) ma quasi ovvio è invece tener conto del progressivo “svuotamento“ del valore intrinseco delle principali unità di conto del denaro circolante (e dunque non soltanto del Dollaro, che anzi potrebbe riservare sorprese, ma anche dell’Euro e dello Yen). Uno “svuotamento” che con ogni probabilità è soltanto appena iniziato e proseguirà a lungo man mano che l’economia globale riprenderà vigore e , con essa, la velocità di circolazione della moneta nonché il “moltiplicatore del credito”, oggi a terra entrambi. Mentre in ottica di medio termine sembra relativamente sconsigliabile investire in titoli di stato (persino americani) dal momento che facilmente i debiti pubblici che essi rappresentano saranno il più possibile “monetizzati”, cioè acquistati dalle banche centrali che stamperanno denaro per farlo, svalutandone il contenuto intrinseco, come peraltro è già successo in Giappone (una volta si diceva “in America lo fanno da anni” e valeva per qualsiasi cosa, ma tempo per il futuro che si arriverà a dirlo per la Cina).

Mentre in ottica di medio termine sembra relativamente sconsigliabile investire in titoli di stato (persino americani) dal momento che facilmente i debiti pubblici che essi rappresentano saranno il più possibile “monetizzati”, cioè acquistati dalle banche centrali che stamperanno denaro per farlo, svalutandone il contenuto intrinseco, come peraltro è già successo in Giappone (una volta si diceva “in America lo fanno da anni” e valeva per qualsiasi cosa, ma tempo per il futuro che si arriverà a dirlo per la Cina). Dal punto di vista invece delle scelte degli industriali e degli altri operatori economici il discorso è più complesso, dal momento che l’aspettativa di una rapida ripresa dell’economia reale -nutrita durante i mesi più bui della prima ondata- sembra oggi allontanarsi di nuovo e per motivazioni più profonde: più che il calo dei consumi sembra il loro spostamento verso altri settori a prevalere e a condizionare (non si capisce quanto stabilmente) le dinamiche future.

Dal punto di vista invece delle scelte degli industriali e degli altri operatori economici il discorso è più complesso, dal momento che l’aspettativa di una rapida ripresa dell’economia reale -nutrita durante i mesi più bui della prima ondata- sembra oggi allontanarsi di nuovo e per motivazioni più profonde: più che il calo dei consumi sembra il loro spostamento verso altri settori a prevalere e a condizionare (non si capisce quanto stabilmente) le dinamiche future.

E dopo così poco tempo dopo la prima devastante frenata dell’economia, una seconda potrebbe portare con sé inevitabili conseguenze nefaste per il prodotto interno lordo dell’Unione Europea, ma ancor più per le aspettative degli operatori economici, che sino a ieri erano date per decisamente positive nell’anno che verrà.

E dopo così poco tempo dopo la prima devastante frenata dell’economia, una seconda potrebbe portare con sé inevitabili conseguenze nefaste per il prodotto interno lordo dell’Unione Europea, ma ancor più per le aspettative degli operatori economici, che sino a ieri erano date per decisamente positive nell’anno che verrà.

Quindi una nuova prospettiva di recessione, insieme al rischio sempre più palpabile di non riuscire a contrastare la tendenza alla deflazione monetaria (che va a braccetto con l’eccessiva forza dell’Euro e a sua volta dovuta anche al calo del cambio del Dollaro, che riduce la competitività delle esportazioni europee), rischia di guastare completamente la festa ai “money manager”, che pensavano di poter limitare gli sforzi entro la fine dell’anno mantenendo le posizioni in essere e archiviando una performance delle borse niente male rispetto ai rischi affrontati ai tempi della prima ondata.

Quindi una nuova prospettiva di recessione, insieme al rischio sempre più palpabile di non riuscire a contrastare la tendenza alla deflazione monetaria (che va a braccetto con l’eccessiva forza dell’Euro e a sua volta dovuta anche al calo del cambio del Dollaro, che riduce la competitività delle esportazioni europee), rischia di guastare completamente la festa ai “money manager”, che pensavano di poter limitare gli sforzi entro la fine dell’anno mantenendo le posizioni in essere e archiviando una performance delle borse niente male rispetto ai rischi affrontati ai tempi della prima ondata. L’Euro-zona permane dunque in uno stato di problematica incompletezza del processo di unificazione politica ed economica proprio mentre la nuova ondata pandemica mette in ginocchio le sue economie più deboli. Dunque la risposta è sì: la seconda ondata pandemica può innestare una nuova recessione in Europa, e la motivazione sta proprio in quella costruzione politica incompiuta.

L’Euro-zona permane dunque in uno stato di problematica incompletezza del processo di unificazione politica ed economica proprio mentre la nuova ondata pandemica mette in ginocchio le sue economie più deboli. Dunque la risposta è sì: la seconda ondata pandemica può innestare una nuova recessione in Europa, e la motivazione sta proprio in quella costruzione politica incompiuta.

L’OTTIMISMO DI GUALTIERI

L’OTTIMISMO DI GUALTIERI P.I.L. -10%, EXPORT -14%, INVESTIMENTI -16%, OCCUPAZIONE – 10%

P.I.L. -10%, EXPORT -14%, INVESTIMENTI -16%, OCCUPAZIONE – 10%