AUTUNNO CALDO

L’economia reale non potrebbe andare peggio in questo periodo, uno dei più neri che si ricordi nel corso del settantennio seguito alla fine della seconda guerra mondiale, principalmente a causa dei mesi di lockdown che hanno mandato in tilt i bilanci di molte imprese, ma anche a causa della cosiddetta “seconda ondata” della pandemia globale da coronavirus, che continua a costringere alla paura i comportamenti collettivi. La recessione in corso sembra inoltre destinata a durare più di quanto si fosse sperato all’inizio, questo ovviamente ha delle conseguenze, non soltanto negative ma che sono destinate a creare importanti e talvolta sorprendenti trasformazioni.

Che la recessione economica in corso alla fine farà molti danni continuiamo a ripetercelo da tempo, ma per il momento vari fattori ne hanno attutito l’impatto: dagli interventi delle banche centrali che, insieme alle garanzie e ai sussidi pubblici, hanno cercato di rimpiazzare la liquidità che smetteva di circolare, fino ai risparmi dei cittadini e alle risorse delle aziende private che hanno aiutato le famiglie a sopravvivere pur costretti a limitata mobilità e pur sottoposti a grandi bombardamenti mediatici circa il rischio di venire colti dal “contagio di ritorno”.

LA RIDUZIONE DEI POSTI DI LAVORO

Il punto è che probabilmente tutto parte dalla crescente inoccupazione. Evito apposta il termine disoccupazione perché è legato al concetto di richiesta di lavoro insoddisfatta e alle relative statistiche che analizzano quante richieste rimangono inevase, mentre il fenomeno della riduzione dei posti di lavoro si estende parecchio oltre quando consideriamo anche tutte le risorse umane che oramai pensano di tirare avanti con lavoretti, o consulenze o collaborazioni saltuarie e/o quelle che a cercare un lavoro non torneranno più e/o infine coloro che hanno ricevuto qualche forma di sussidio e sperano di tirare avanti così. Il numero complessivo di tutti costoro infatti forse ammonta al triplo degli attuali “disoccupati” e amplifica non poco il problema della recessione italiana.

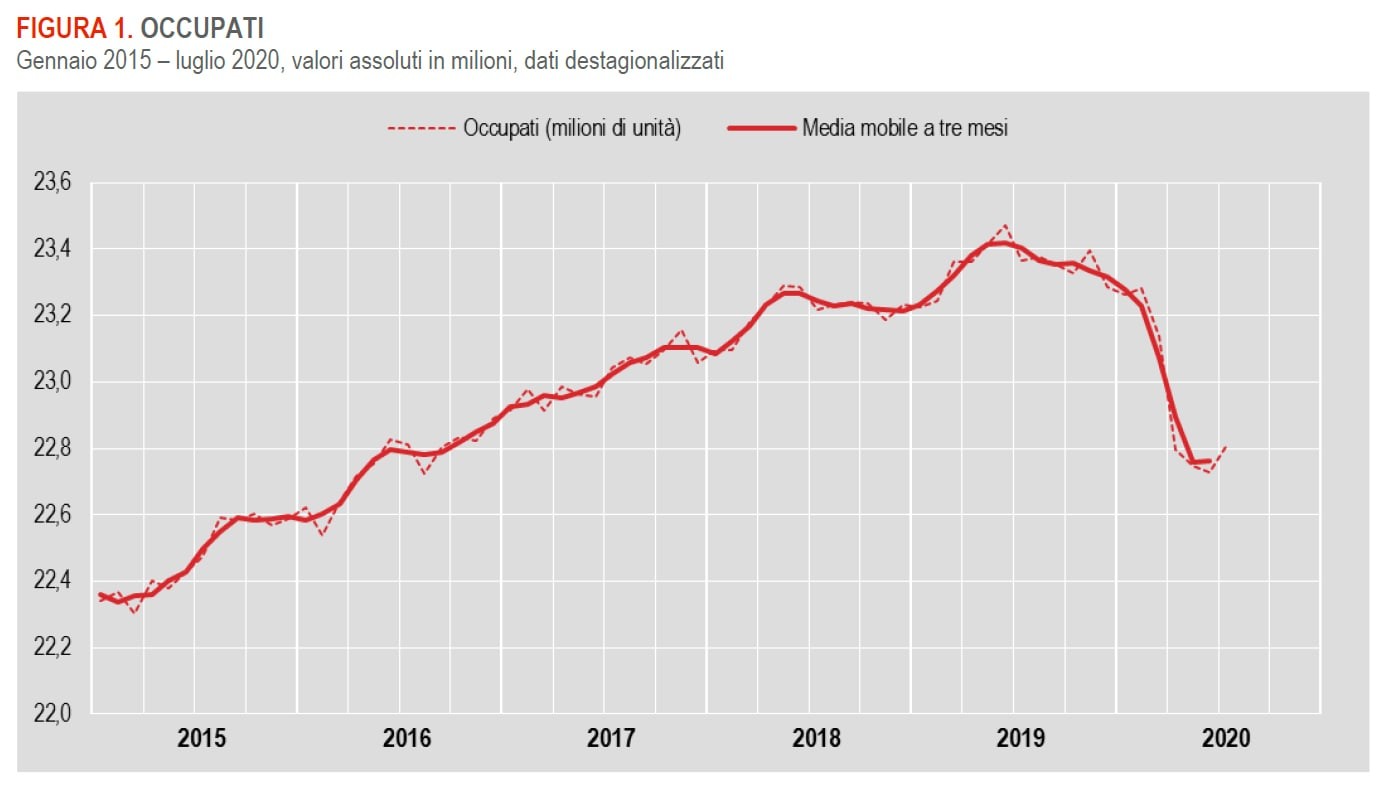

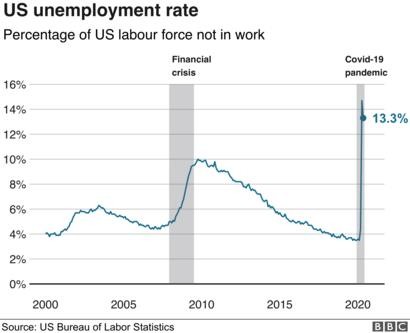

Dopo la sostanziale stagnazione dei primi due mesi del 2020, il sopraggiungere dell’epidemia ha investito il mercato del lavoro con cali dell’occupazione tra marzo e giugno senza precedenti. Il tasso di occupazione è sceso al 57,6% (non dei cittadini, bensì di quelli in età da lavoro e in buona salute) nel secondo trimestre 2020 e la maggior flessione è stata soprattutto per i giovani dai 15 ai 34 anni. Gli occupati sono diminuiti in totale di 470.000 unità rispetto al 1° trimestre e di 841.000 unità rispetto al pari periodo 2019. Non è difficile ipotizzare che alla fine dell’anno il numero di posti di lavoro distrutti dall’attuale congiuntura avrà ampiamente superato il milione.

La crisi del lavoro è stata mitigata dalla cassa integrazione e dal cosiddetto “smart working” (che però ha comunque ridotto i consumi nei centri cittadini e quelli legati ai trasferimenti casa-ufficio). Ma una parte delle soluzioni temporanee relative alla sospensione dei licenziamenti o all’attivazione del tele-lavoro avranno presto termine, e in quel momento la conta dei posti di lavoro ancora in essere si ridurrà ancora, inevitabilmente.

GLI EFFETTI SULL’ECONOMIA

L’inoccupazione o la scarsa occupazione ovviamente abbattono la fiducia nell’economia, riducono i consumi e la circolazione della moneta anche perché riducono la richiesta “sana” di credito al consumo e di mutui-casa, e soprattutto spingono a consumare almeno parzialmente i risparmi accumulati nella speranza che alla fine passi “a’nuttata”. Tutti fattori recessivi che generano in molti casi un’onda lunga, destinata a durare anche quando si potrà vedere (almeno a livello internazionale) qualche germoglio di ripresa.

Tutto questo significa che l’effetto per l’economia della riduzione dei posti di lavoro non è mai così immediata e che, anche ammesso (e non concesso) che da qui a pochi mesi arrivino le vaccinazioni di massa e l’incubo dei contagi venga totalmente meno, comunque tale effetto continuerà a colpire ancora per mesi i prezzi delle case (anche perché sono sempre meno coloro che riescono a pagare regolarmente gli affitti), i consumi e il commercio, il turismo e gli altri servizi “non essenziali”. E difficilmente tutto ciò verrà compensato dalla maggior spesa per apparecchiature informatiche e di telecomunicazioni, anche perché è palese che i beneficiari di questi ultimi comparti dell’economia poco hanno a che spartire con quelli danneggiati dei settori che hanno subìto i danni maggiori.

In pratica assisteremo alla cosiddetta “media del pollo” di Trilussa (se lui ha due polli e io neanche uno per la statistica ne abbiamo uno a testa) per quanto riguarda i consumi e le disponibilità economiche, con grande disagio per la popolazione più anziana, più povera e con minore scolarità, che dovrà contare su sussidi pubblici che inevitabilmente non saranno mai così copiosi come dovrebbero essere per adeguarsi al tenore di vita che avanza sotto lo stimolo di quella parte della popolazione che resta attiva e cavalca le nuove tecnologie. Si sta ampliando insomma, con il reflusso dell’ultima recessione, la schiera dei “nuovi poveri” che spesso erano partite iva artigiani e commercianti, piccoli e piccolissimi imprenditori ed ex-borghesi che stanno terminando di consumare i risparmi accumulati nel tentativo di preservare lo stile di vita raggiunto in precedenza.

LA TRAPPOLA DEI MERCATI PER I PICCOLI RISPARMIATORI

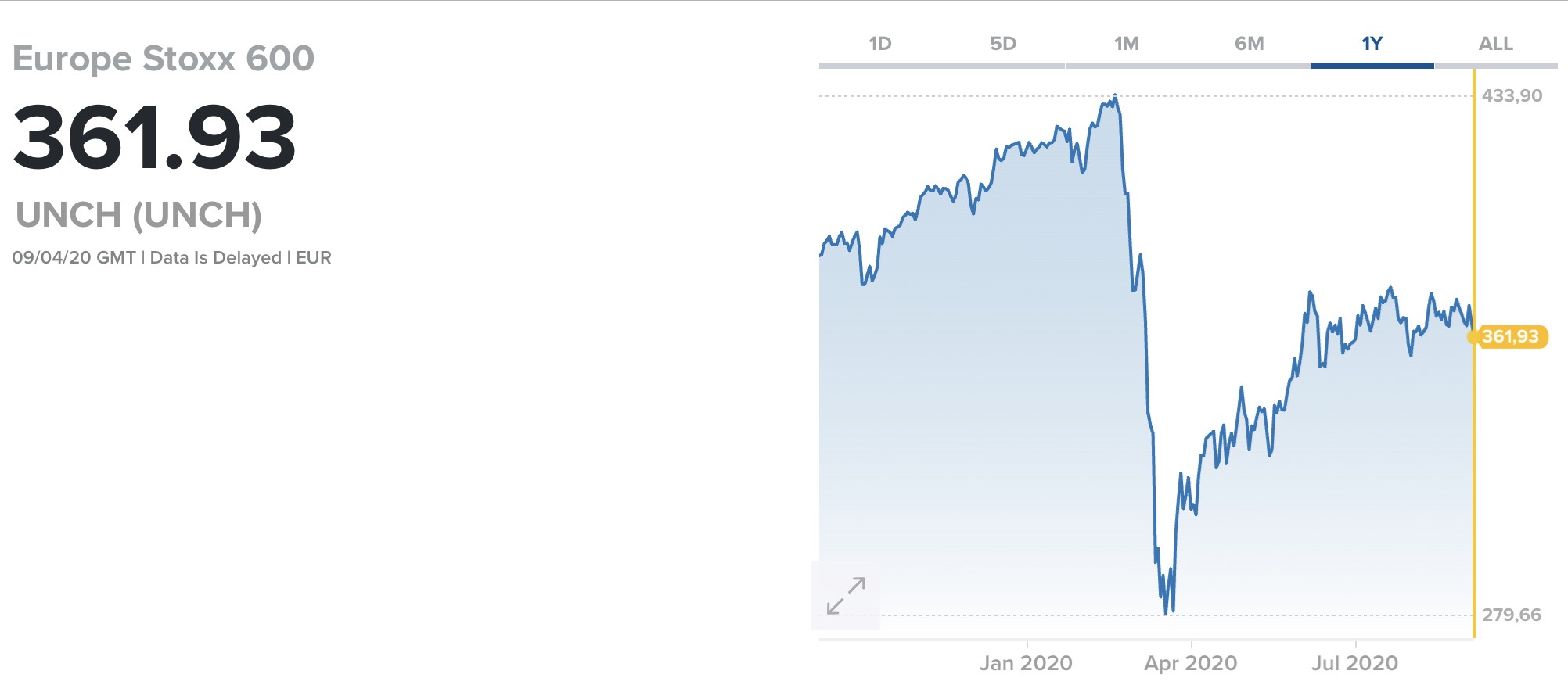

Anche la prevedibile elevata volatilità dei mercati finanziari da qui in avanti rischia di decimare le schiere della fascia di popolazione appena descritta, che inevitabilmente subisce il fascino dei guadagni facili in borsa senza apprezzarne appieno i rischi, soprattutto quando parliamo di “trading online”, per quanto l’idrante delle banche centrali stia inondandola di liquidità e cercando di preservare l’integrità dei mercati finanziari. Ma non potrà impedire che se ne agitino le acque, causando più di un naufragio delle piccole imbarcazioni.

Le borse cioè resteranno probabilmente “toniche” nonostante sia presumibile che continueranno ad esserci taluni pesanti episodi di elevatissima volatilità, ma è anche evidente che l’uso eccessivo di stimoli monetari da parte delle banche centrali porta nel tempo inevitabili conseguenze in termini di creazione di bolle speculative e di distorsione dei mercati, oltre evidentemente ad ulteriori record negativi dei rendimenti dei titoli obbligazionari e di mercato monetario. I risparmiatori perciò non potranno che continuare, man mano che si estinguono i titoli a reddito fisso, a sostituirli con titoli azionari. Ma questi titoli appaiono carissimi e, come tali, a forte rischio di ribasso.

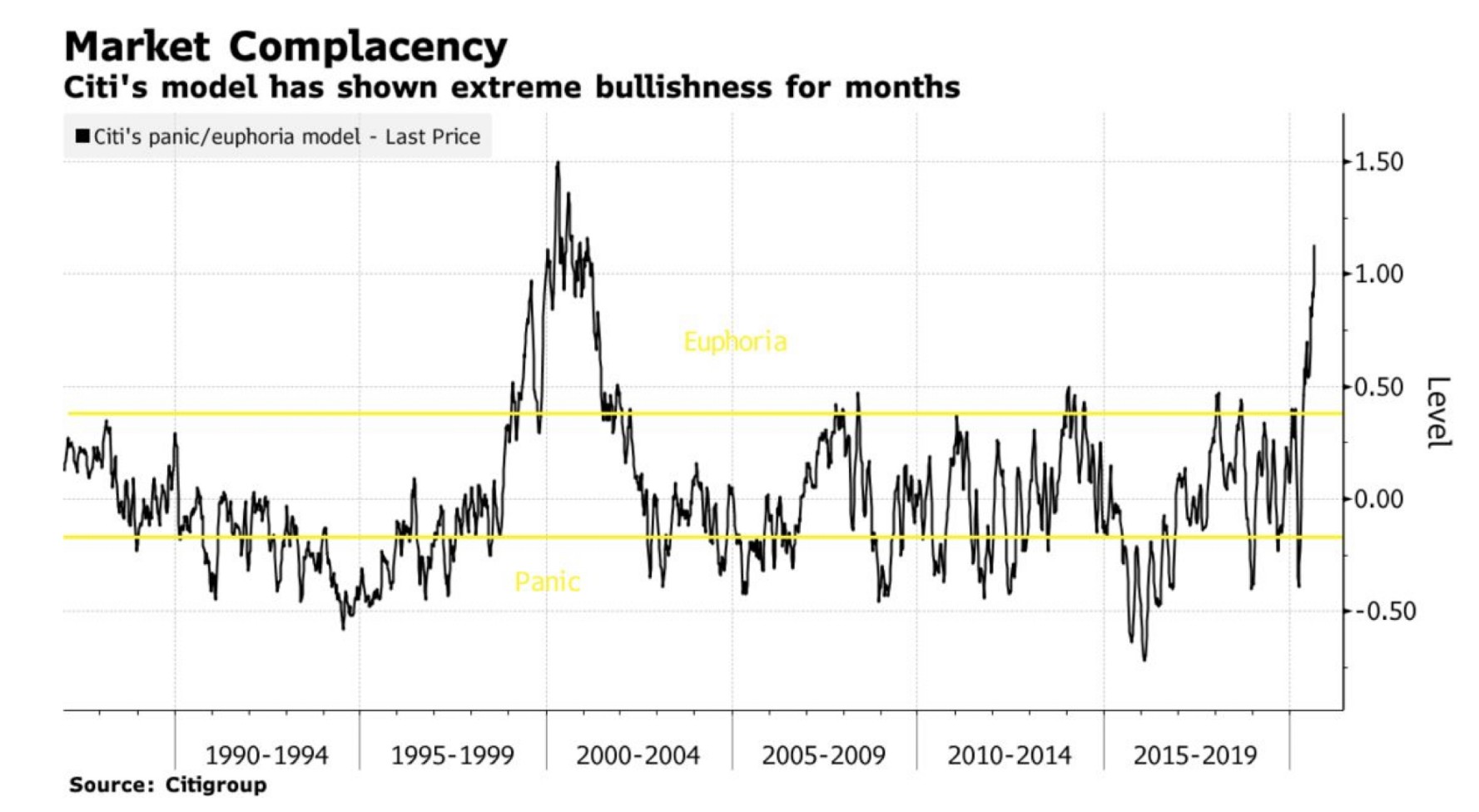

Qualcuno avrà tuttavia notato che nell’ultima settimana i titoli del NASDAQ americano (la borsa telematica americana dei titoli più piccoli e di quelli più innovativi) hanno subìto in media una correzione del 10% del valore: un’enormità che non si vedeva, con quella intensità, da molto tempo. Ma anche quella è una media del piffero, dal momento che anche dopo la correzione resta elevatissima la capitalizzazione dei titoli FAAMG (Facebook Amazon Apple Microsoft e Google), assurta oramai a totalizzare da sola un quarto del valore di tutta Wall Street, mentre le quotazioni di molti altri titoli minori (che magari sarebbero ugualmente dei colossi qui in Europa) si sono ridotte più che proporzionalmente. Il “parco buoi” come una volta si definiva in borsa la massa dei piccoli speculatori “fai da te” non potrà che farne le spese.

LA RECESSIONE “IMPORTATA”

Ma c’è chi fa osservare che “quando l’America starnutisce in Europa arriva un monsone” e, notoriamente, il 90% delle crisi che colpiscono il nostro Paese sono originate da fenomeni pregressi negli Stati Uniti d’America, sia per cause direttamente imputabili a ripercussioni globali, che per il semplice fatto che colà le cose avvengono sempre in anticipo. E l’America al momento si confronta con grossi problemi nonostante il mercato finanziario vada benissimo e nonostante la ricchezza delle sue aziende: la disoccupazione è a livelli record e stanno salendo i crediti impagati, mentre i ristoranti chiudono, le compagnie aeree falliscono e le case delle grandi città sono sfitte.

L’Italiano medio continua ad ascoltare tutti i giorni le litanìe dei telegiornali con le sirene dei ministri al governo, i quali irresponsabilmente continuano a parlare di ottimismo e di fiducia in un rapido ritorno alla normalità, ma quello stesso Italiano medio inizia anche a rendersi conto che ciò è semplicemente un “bidone”, una presa per i fondelli dovuta alla necessità di non generare un disastro per la maggioranza di governo alle prossime elezioni regionali. La recessione in corso insomma non poteva essere in assoluto priva di conseguenze ma rischia di esserne rigonfia a casa nostra, dove i fondamentali dell’economia partivano già deboli e le risorse pubbliche per ammortizzare gli sbalzi sono praticamente già state consumate.

Arriveranno forse ingenti risorse dall’Europa che potranno compensare l’esiguità dei sussidi pubblici, ma la sensazione netta (se non la certezza) è che arriveranno “a babbo morto”, cioè l’anno prossimo e quindi dopo che la frittata di un pessimo autunno dell’economia per il nostro Paese avrà lasciato sul campo molti posti di lavoro e molti fallimenti, con conseguenti manifestazioni di piazza e sommovimenti popolari, di gente che non ce la fa più e che inizia ad essere stufa delle mezze verità erogate dagli organi di informazione di massa. Di lotte sindacali invece se ne possono prevedere ben poche sia perché l’operaio medio iscritto al sindacato è oggi vicino alla pensione, che perché c’è troppa vicinanza politica tra i partiti al governo e le cosiddette rappresentanze operaie.

MA PERCHÉ GLI IMPRENDITORI ITALIANI FUGGONO ?

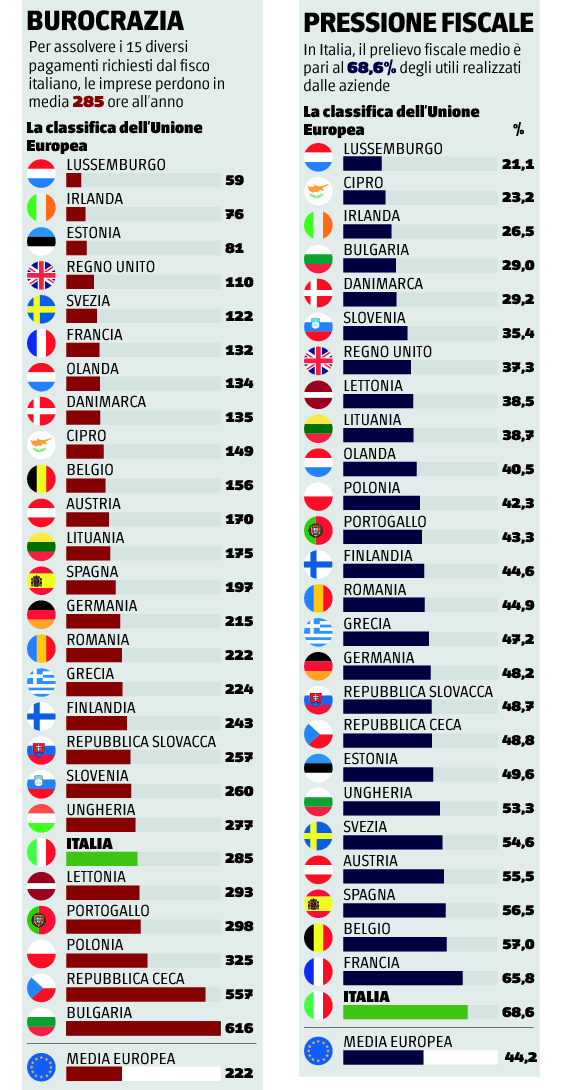

Difficile però pensare che tutto ciò sinora descritto non avrà ulteriori riflessi nella vita economica e, ancor più, in quella politica del Paese. Anche i giovani impegnati nelle cosiddette “start-up” (cioè nel lancio di nuove iniziative e nuove tecnologie) avranno senza dubbio delle ripercussioni dagli effetti prolungati e poco attutiti della recessione in corso, con la conseguenza prima che molte di esse avranno vita breve, impedendo al nostro Paese quel vitale ricambio generazionale delle imprese che ne assicurava in passato la vitalità, e con la conseguenza seconda che altre ancora (probabilmente le migliori) emigreranno all’estero, cioè dove la tassazione è più bassa, la burocrazia quasi inesistente, credito e capitali facili da trovare.

Difficile però pensare che tutto ciò sinora descritto non avrà ulteriori riflessi nella vita economica e, ancor più, in quella politica del Paese. Anche i giovani impegnati nelle cosiddette “start-up” (cioè nel lancio di nuove iniziative e nuove tecnologie) avranno senza dubbio delle ripercussioni dagli effetti prolungati e poco attutiti della recessione in corso, con la conseguenza prima che molte di esse avranno vita breve, impedendo al nostro Paese quel vitale ricambio generazionale delle imprese che ne assicurava in passato la vitalità, e con la conseguenza seconda che altre ancora (probabilmente le migliori) emigreranno all’estero, cioè dove la tassazione è più bassa, la burocrazia quasi inesistente, credito e capitali facili da trovare.

Cosa che, almeno dal punto di vista fiscale e produttivo, le grandi aziende italiane hanno oramai scelto da tempo, pur senza tanto clamore. Nessuno si chiede per quale motivo da molti decenni quelle condizioni sopra indicate per fare business che gli imprenditori vanno a cercare fuori dei nostri confini non si riesce ad averle anche a casa nostra?

Se accadesse e diventasse un obiettivo condiviso, magari prima o poi troveremmo anche il modo di riuscirci, nonostante i problemi legati al debito pubblico. Eppure non è difficile da capire…

Stefano di Tommaso