APPUNTI DI TRADING

APPUNTI DI TRADING

N. 131 – sa 19 lug 2025

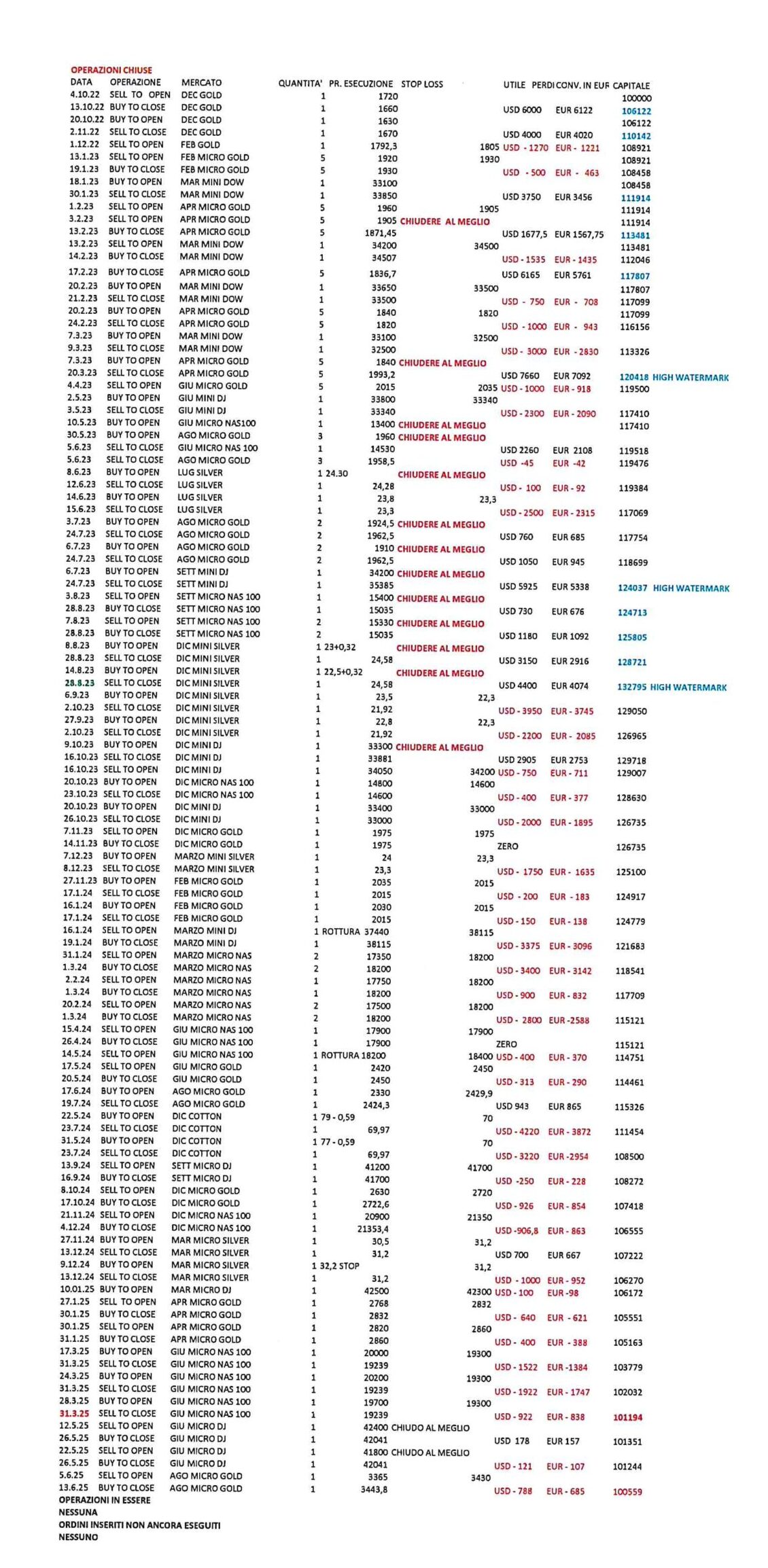

Operazioni in essere : nessuna

Premessa

Le parole di Trump continuano a influenzare i Mercati, ma, in apparenza, l’ impatto è meno forte.

Vorrei gioirne, salvo che ciò lo spinga ancòra più in là.

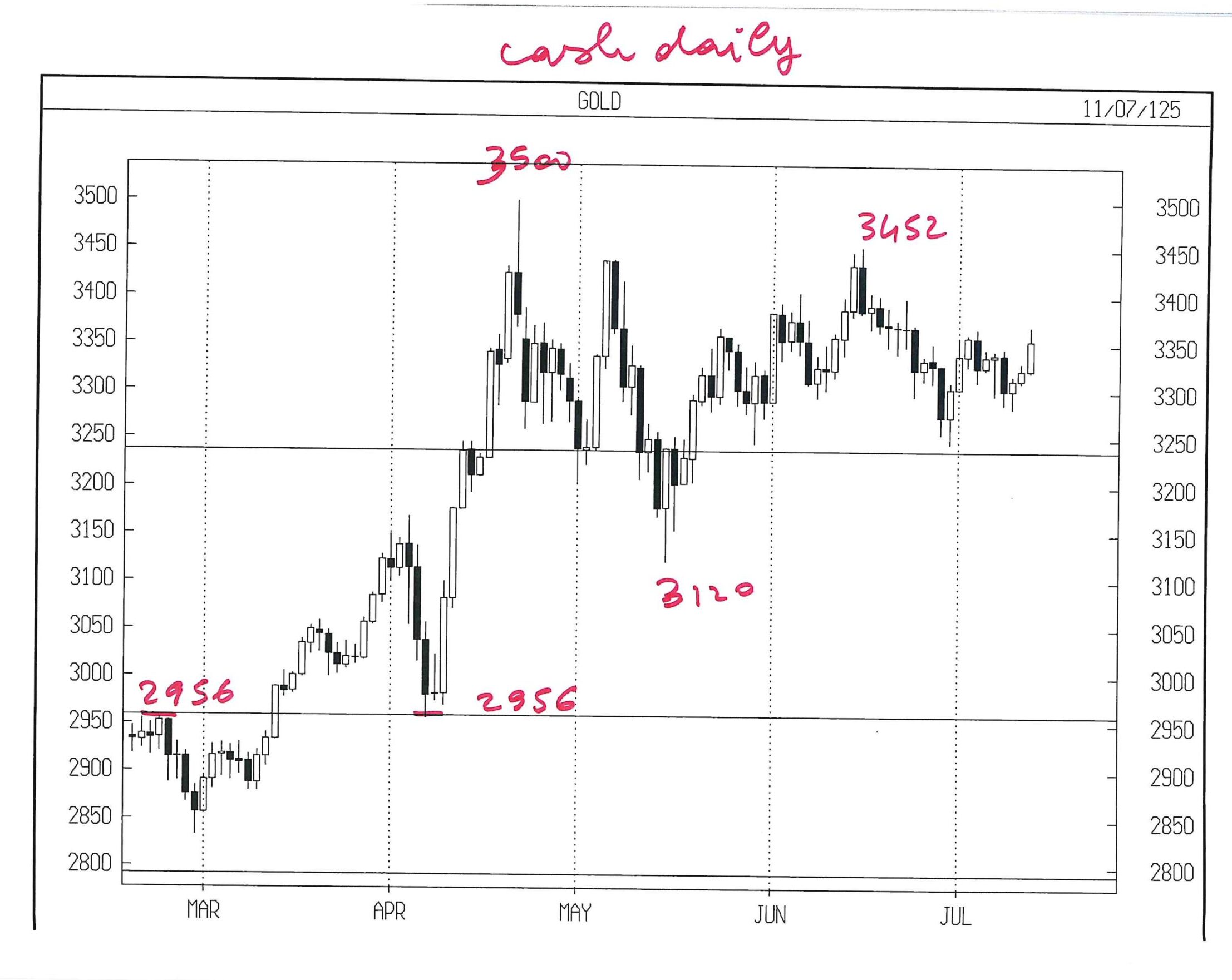

GOLD OTT 25

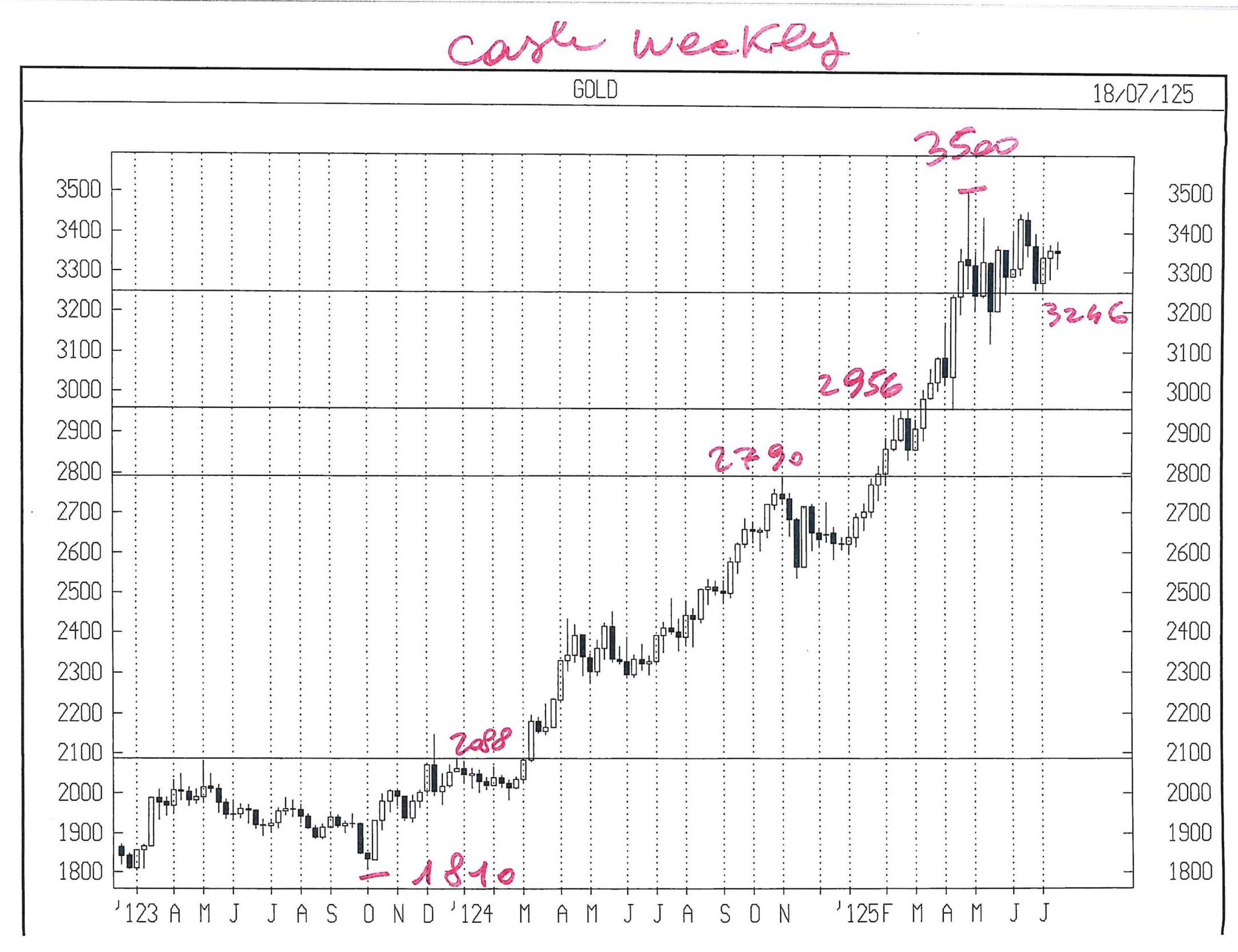

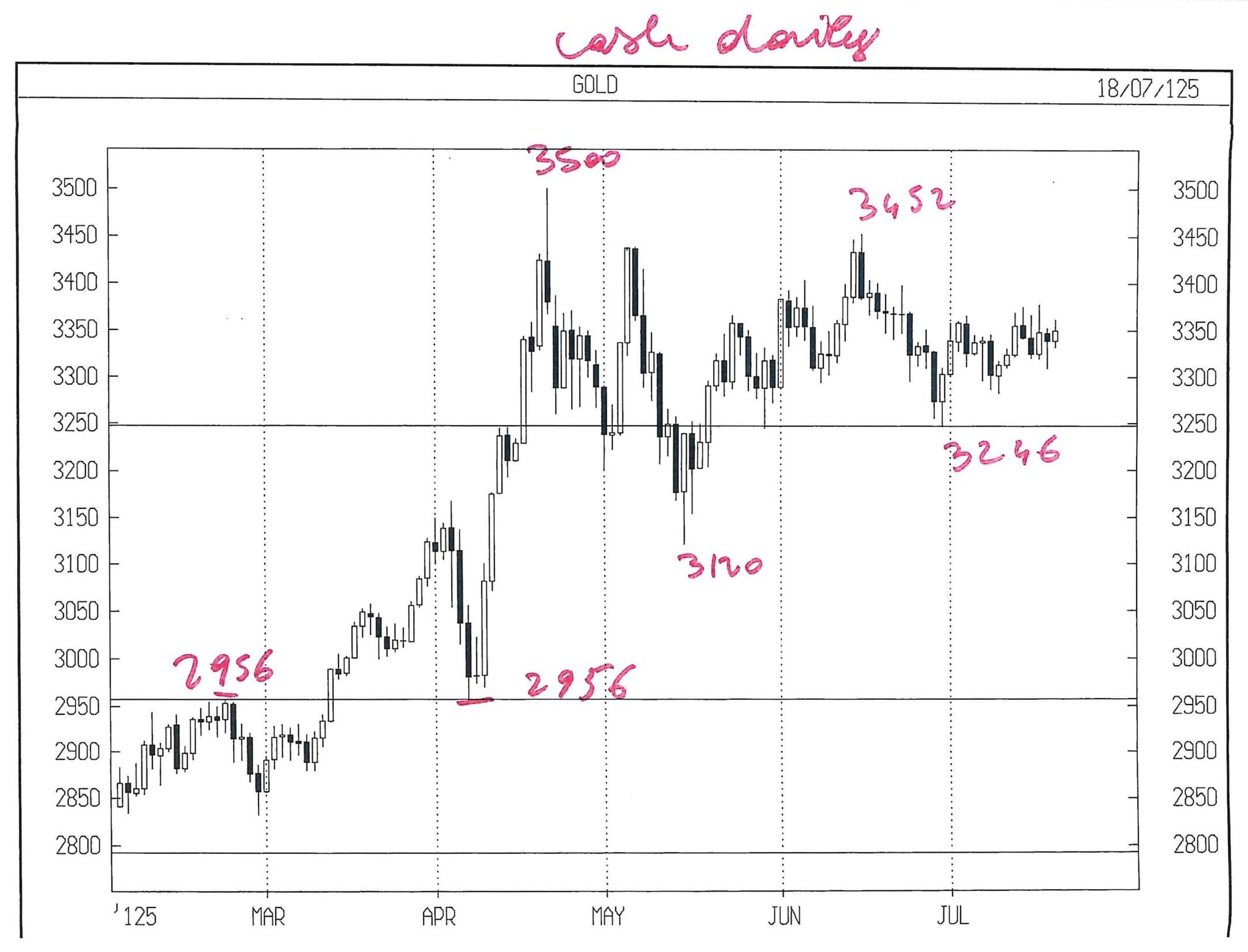

Entro fine luglio il contratto sarà in consegna fisica e utilizzerò la scadenza ottobre, che costa 27 – 28 usd in più.

Aggiungo solamente che oggi ho calcolato un ciclo giornaliero di medio impatto per merc 23.7, ma i prezzi presunti sono nell’area dove oscilliamo da tempo, quindi non mi attendo una inversione, che richiede un forte movimento, per produrre un “ effetto elastico “.

Tuttavia, da gio 24.7, va osservata l’uscita dal range del giorno precedente, soprattutto se avvenisse in outside.

A parte questo segnale di breve, resta valido quanto già scritto sul segnale di luglio :

“Ho notato una significativa importanza ciclica nel trimestre luglio – settembre 2025.

Purtroppo un trimestre è lungo e non facile da gestire lo stop loss, per l’ampiezza del range medio.

Considerando che anche luglio e giugno sono caratterizzati da segnali ( mensili ) valuterò dal 1 ago se vi sarà un accettabile reward – risk nella vendita sotto il minimo di luglio ( ad ora 3282 cash ) con eventuale incremento sotto il minimo di giugno ( 3246 cash )

I due livelli sono molto vicini e forse sceglierò di vendere alla rottura del più basso.

Ovviamente, salvo che GOLD già in luglio rompa 3246.

Il comportamento tenuto da GOLD ( minimo rapido lu 30.6 e salita immediata ) nella settimana 30.6 – 4.7 già da ora, secondo me, attribuisce rilievo al minimo registrato a 3246 cash.

Quindi potrei comprare sotto 3300 cash con stop loss ( e forse reverse ) a 3246.

Dal lato opposto, in caso di rimbalzo intorno a 3430 – 3440 GOLD CASH, potrei vendere, con stop loss ( escluderei il reverse ) a 3500 cash.

Al momento siamo distanti.”

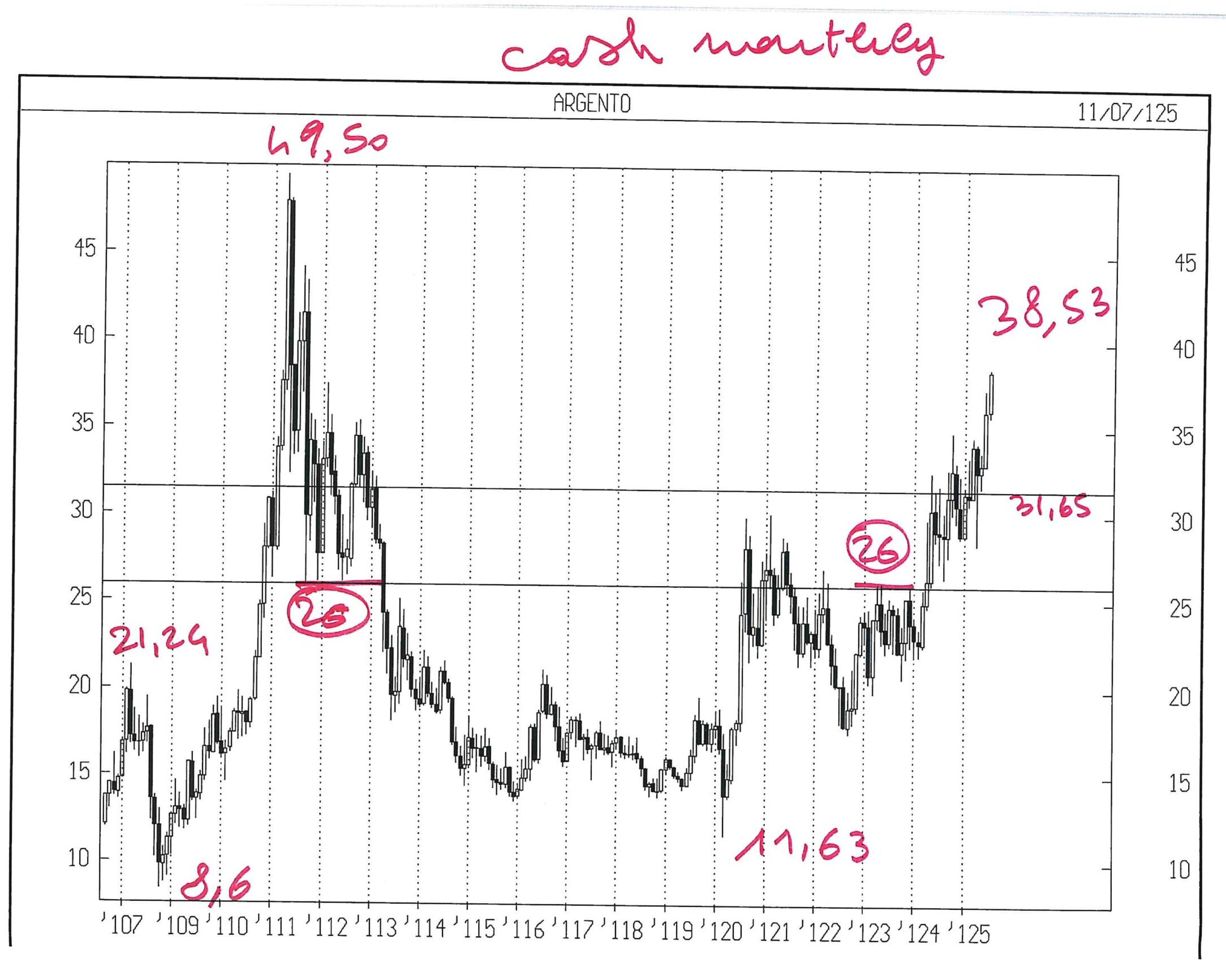

SILVER SETT 25

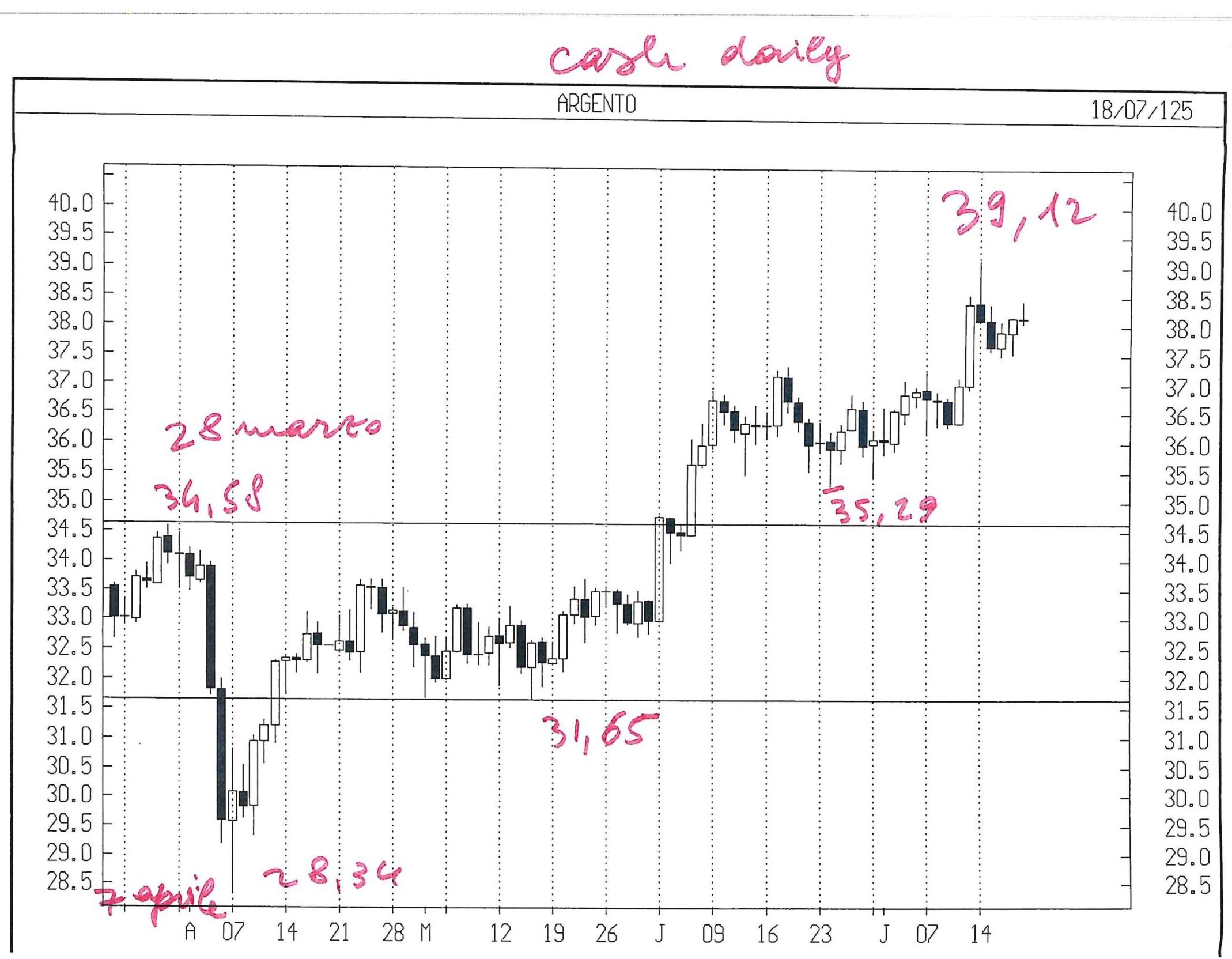

Nulla di nuovo, a parte i continui nuovi massimi di periodo ( il top storico di 49,45 risale a 14 anni orsono ) quindi ripropongo il precedente testo, tuttora valido :

“ Dopo la rottura del doppio top a 34,86 – 34,58 cash, SILVER appare in accelerazione al rialzo e sembra possibile solo un acquisto.

Segnalo già da ora per agosto un segnale che rimanderebbe intorno al doppio massimo di 34,86 – 34,58 – livello che potrebbe ostacolare il raggiungimento dell’area da 33,70 a 31,65 ( minimo del 12 – 16 maggio, segnale di media importanza ) nella quale più volentieri acquisterei.

Rammento che l’area solida di acquisto tuttavia si trova solo da 28 ( livello toccato il 7.4 con i dazi di Trump ) a circa 26 usd.

Il livello di 26 fu supporto nel biennio 2011 – 2012 e tetto per tutto il 2022 – 2023.”

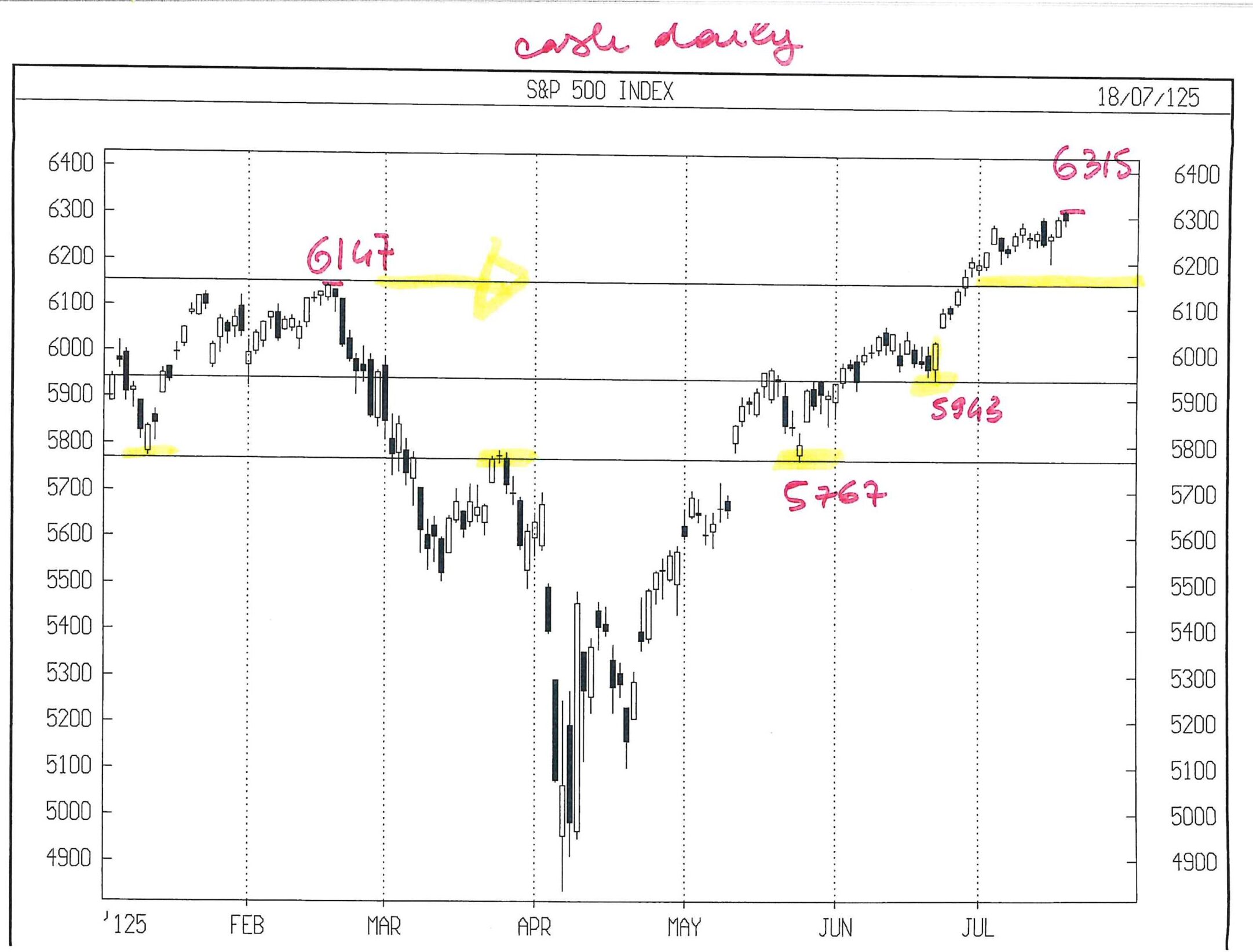

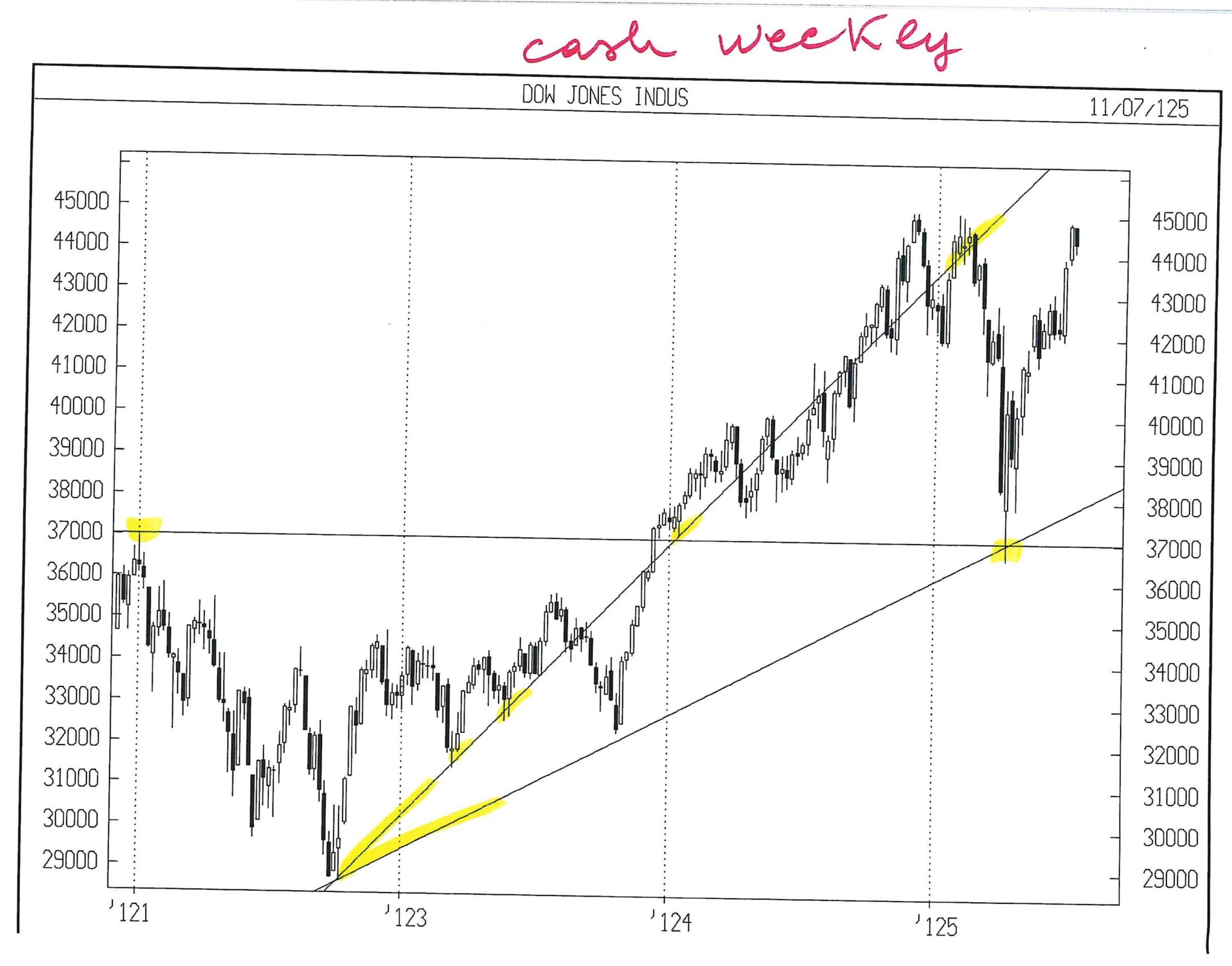

Considerazione comune ai Mercati azionari U.S.A.

La settimana 23 – 27 giugno era caratterizzata da un segnale temporale di inversione, rilevante su SP 500, di minore grado su NAS 100, che sembra aver invertito il ciclo, azzerando la lunga salita precedente, con un outside rialzista settimanale.

Da lu 23.6, insolitamente, la salita di DOW JONES ( pochi titoli tecno ), SP 500 ( rilevante incidenza dei magnifici 7 ) e NAS 100 ( in cui largamente prevalgono i Magnifici 7 ) è molto simile, intorno al 7 %.

Sembra una rotazione, per tirare avanti il rialzo.

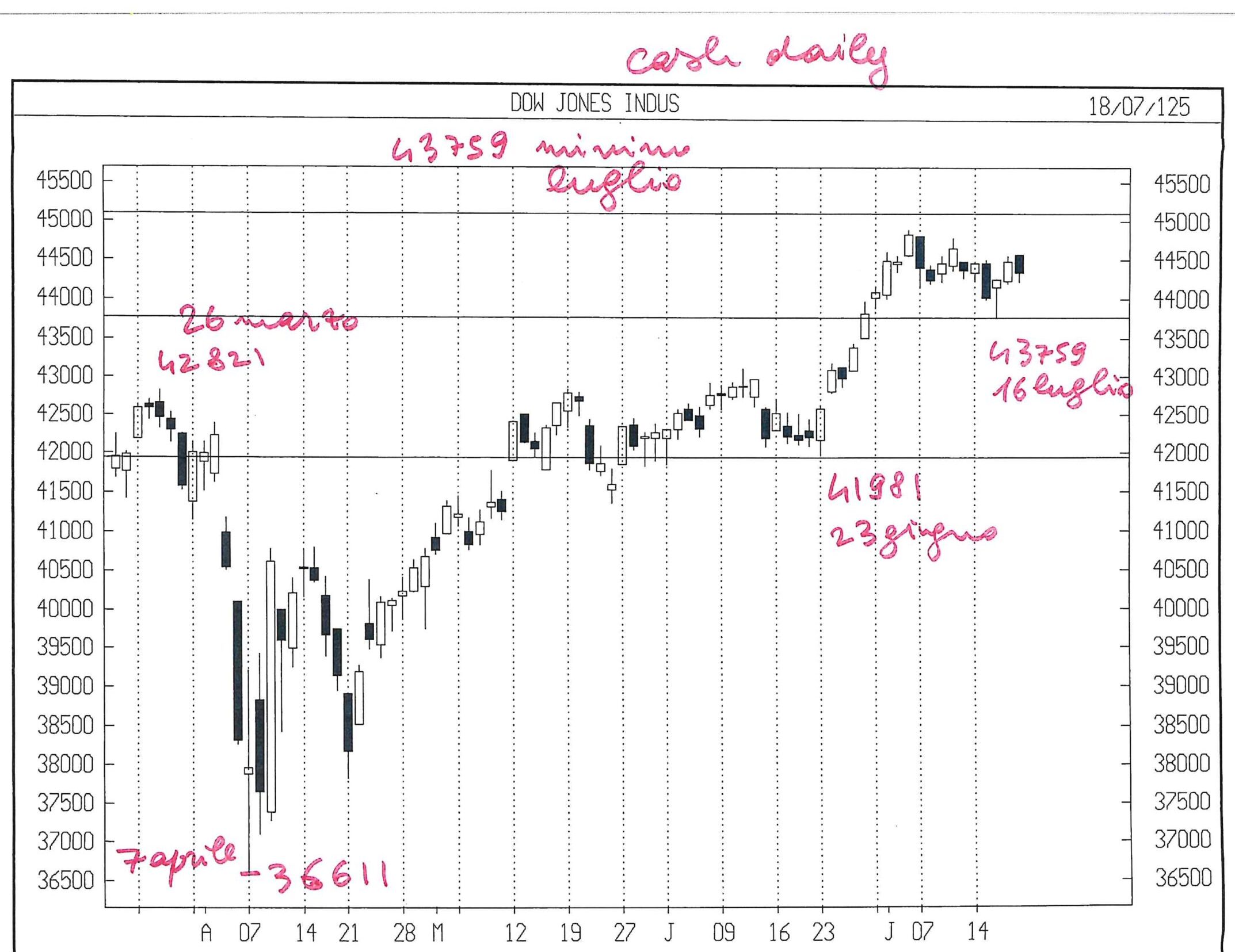

Starò attento alla eventuale rottura del minimo di luglio ( 43759 DJ CASH ) e del giorno 23.6 ( 41981 ) dal quale, in 7 – 8 sedute, gli azionari U.S.A. sono schizzati via.

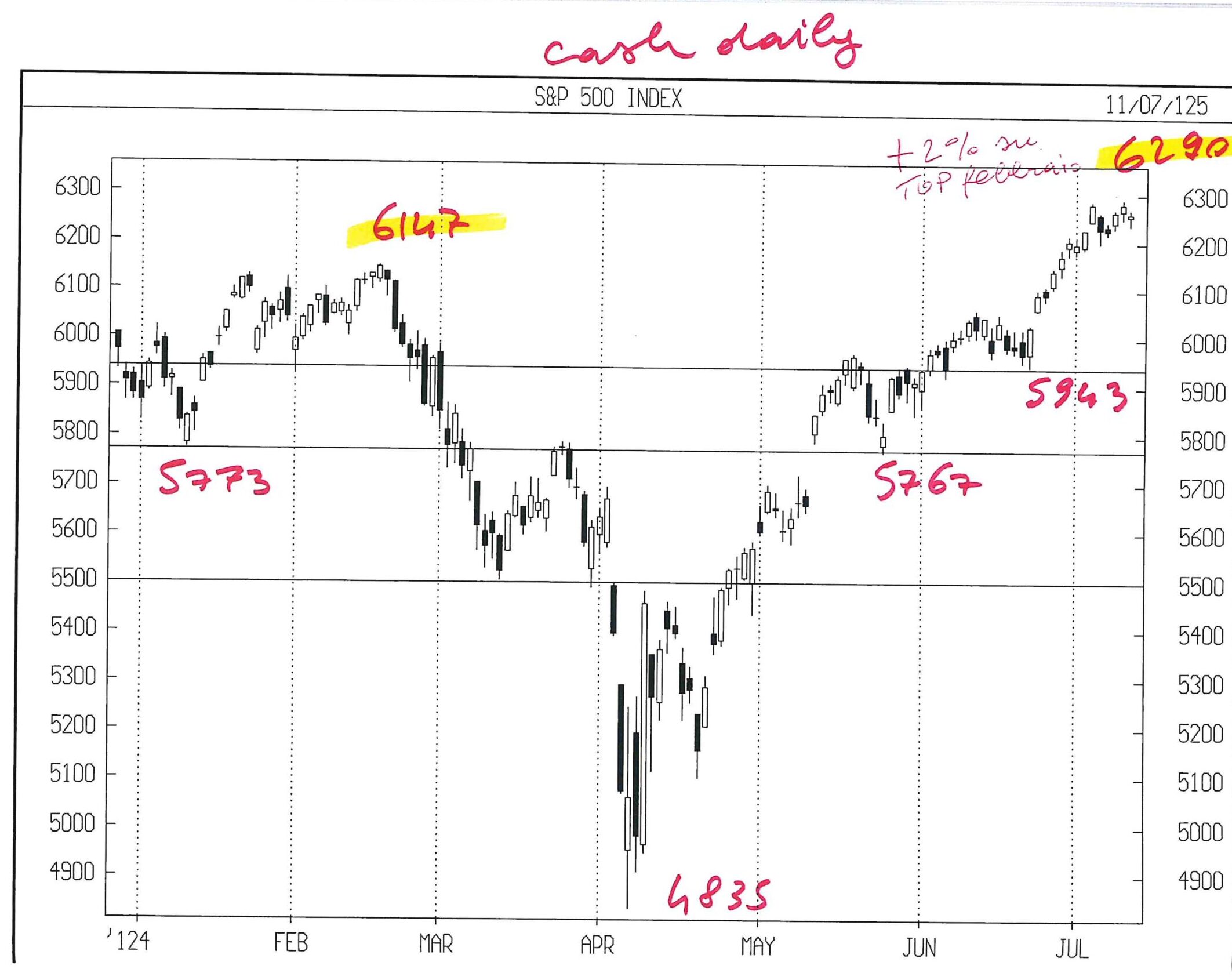

DOW JONES

Riprendo questo Mercato dopo aver individuato un ciclo mensile di medio livello che scade in luglio e un segnale giornaliero intrigante che scade tra mart 22.7 e merc 23.7

Molto comoda per me sarebbe una salita a 44600 – 44700 DJ CASH ( + 250 per sett future ) per cercare una vendita, che eseguirei da gio 24.7, alla rottura del minimo dei due gg precedenti.

Il range di luglio presenta un certo rilievo ciclico ( purtroppo non pari a feb 2025 ) ma lo attira quasi esattamente agli stessi prezzi e ci troviamo proprio nel range di feb 2025, quindi il mio interesse all’osservazione aumenta.

Finora, il range di luglio ( 43759 – 44886 ) è contenuto; se non si dilata troppo, potrebbe consentirmi, dal primo agosto, una vendita con stop loss accettabile.

Mio obiettivo ideale sarebbe una salita fino a 44900 – 45000 del sett future per vendere entro merc 23.7, con una seconda vendita da gio 24.7 alla rottura del minimo più basso tra mart 22 e merc 23 per poi raddoppiare la quantità del ribasso a rottura del minimo di luglio, a patto che non si trovi troppo sotto 43758 DJ CASH.

Non posso inserire questi ordini in questa Lettera settimanale solo perché il comportamento di Trump rende necessario correggere il tiro ogni giorno, se non ad ogni proclama.

Ma la efficacia di ciò sembra affievolirsi…………………

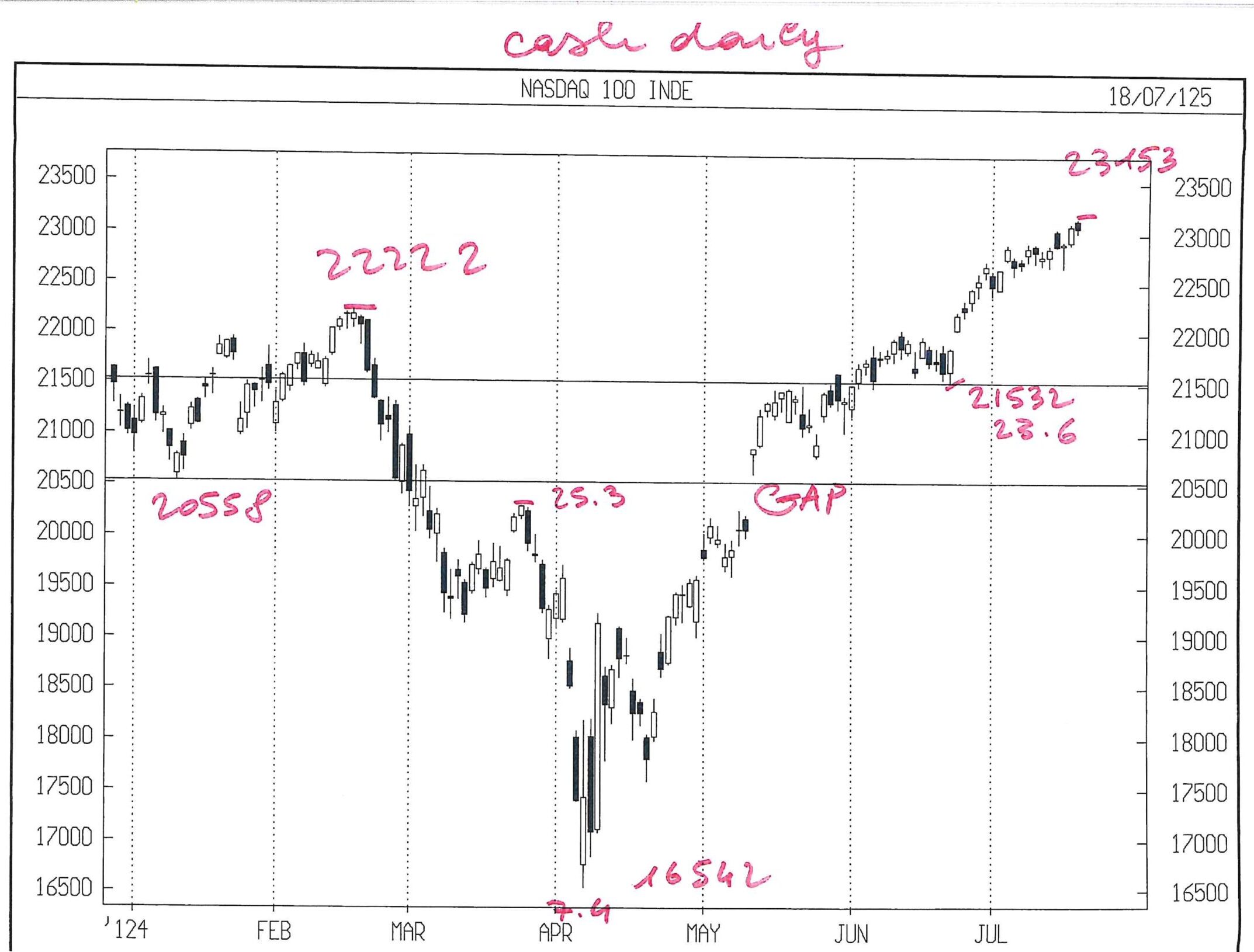

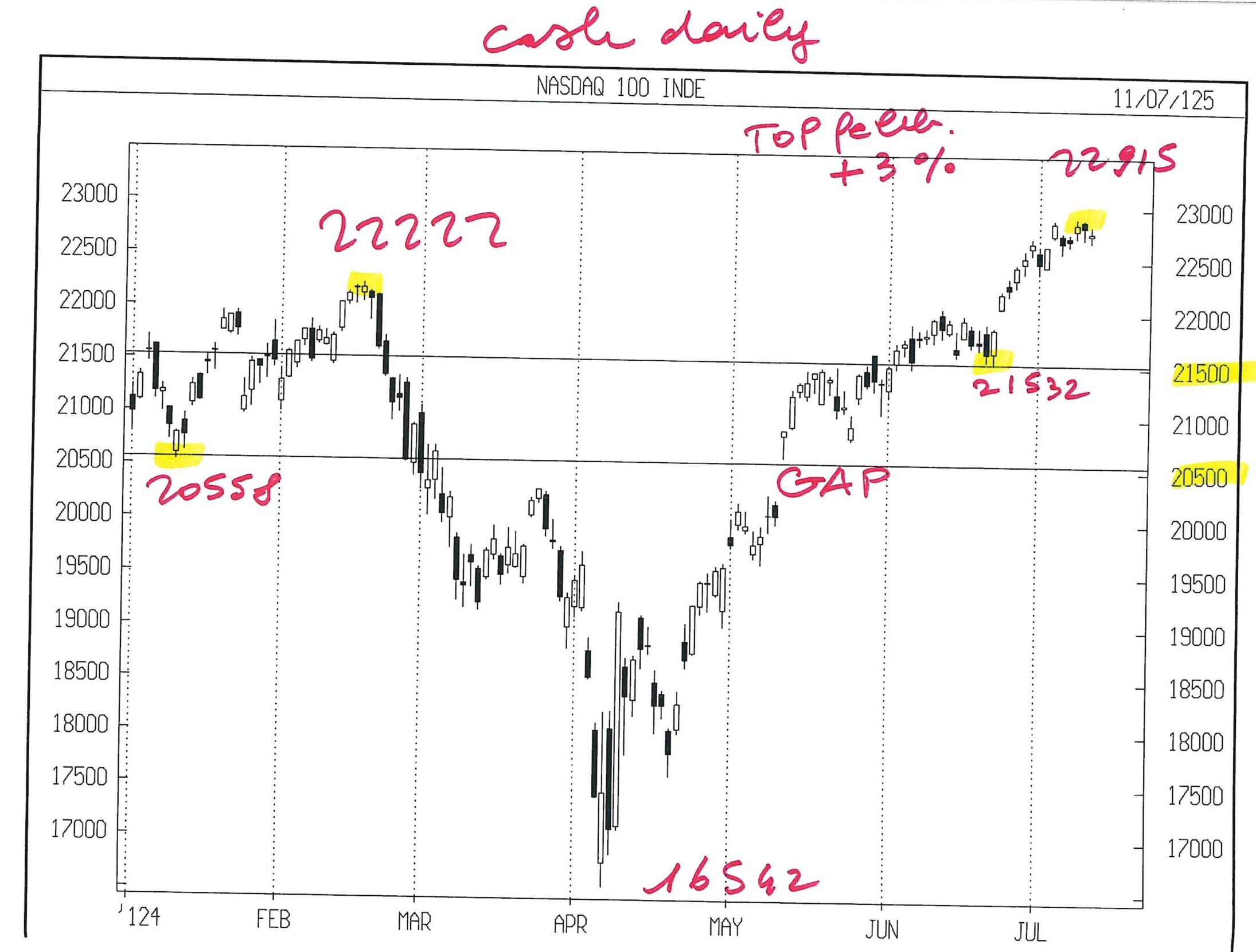

NASDAQ 100 CASH

In questo momento dorme, in area laterale – positiva.

Leonardo Bodini