LO SPETTRO DELLA “SECONDA ONDATA”

Mentre le borse asiatiche e quelle americane segnano nuovi massimi, la“seconda ondata” della pandemia da Covid-19 torna a gettare un’ombra sulle prospettive di ripresa economica. In molti paesi esteri infatti la recrudescenza del virus sta tornando a sollevare di nuovo scenari apocalittici di altre misure di distanziamento sociale e, con esse, di nuovo preoccupazioni per l’andamento congiunturale. I mercati finanziari non potranno far finta di niente, rischiando perciò di restare ondivaghi e incerti per tutta la seconda parte dell’anno.

Per una volta noi che viviamo a sud delle Alpi stiamo meglio che altrove: il virus a casa nostra sembra aver perduto buona parte della sua forza e oggi non miete quasi più nuove vittime. Ma oltre confine e, soprattutto, oltreoceano, la recrudescenza dei contagi che viene registrata lascia temere che anche noi Italiani torneremo a importarli. E allora addio a quel che resta della stagione turistica. Addio alla ripresa di sport e spettacoli. E addio alle speranze di risollevare in fretta la spiacevole situazione finanziaria che affligge il nostro Paese.

Ma soprattutto in caso di “seconda ondata” come ne affronteremo le conseguenze economiche? Con quali risorse? L’Italia da quasi un ventennio non dispone più di autonomia monetaria, e dallo scorso Marzo l’erario chiaramente sta riscuotendo assai poco come gettito fiscale. Non solo: la globalità dell’emergenza sanitaria ha indubbiamente ridotto le esportazioni e quasi azzerato l’afflusso di turisti.

Dunque il Paese si troverà decisamente a corto di risorse se l’Unione Europea non riuscirà a trovare presto un’intesa. Probabilmente non basterà prorogare lo stato di emergenza al governo in carica, se non troverà altro modo di sostenere le finanze degli italiani. Così come non gli riuscirà tanto facilmente a chiudere di nuovo fabbriche e locali pubblici in caso di nuova emergenza.

Dunque il Paese si troverà decisamente a corto di risorse se l’Unione Europea non riuscirà a trovare presto un’intesa. Probabilmente non basterà prorogare lo stato di emergenza al governo in carica, se non troverà altro modo di sostenere le finanze degli italiani. Così come non gli riuscirà tanto facilmente a chiudere di nuovo fabbriche e locali pubblici in caso di nuova emergenza.

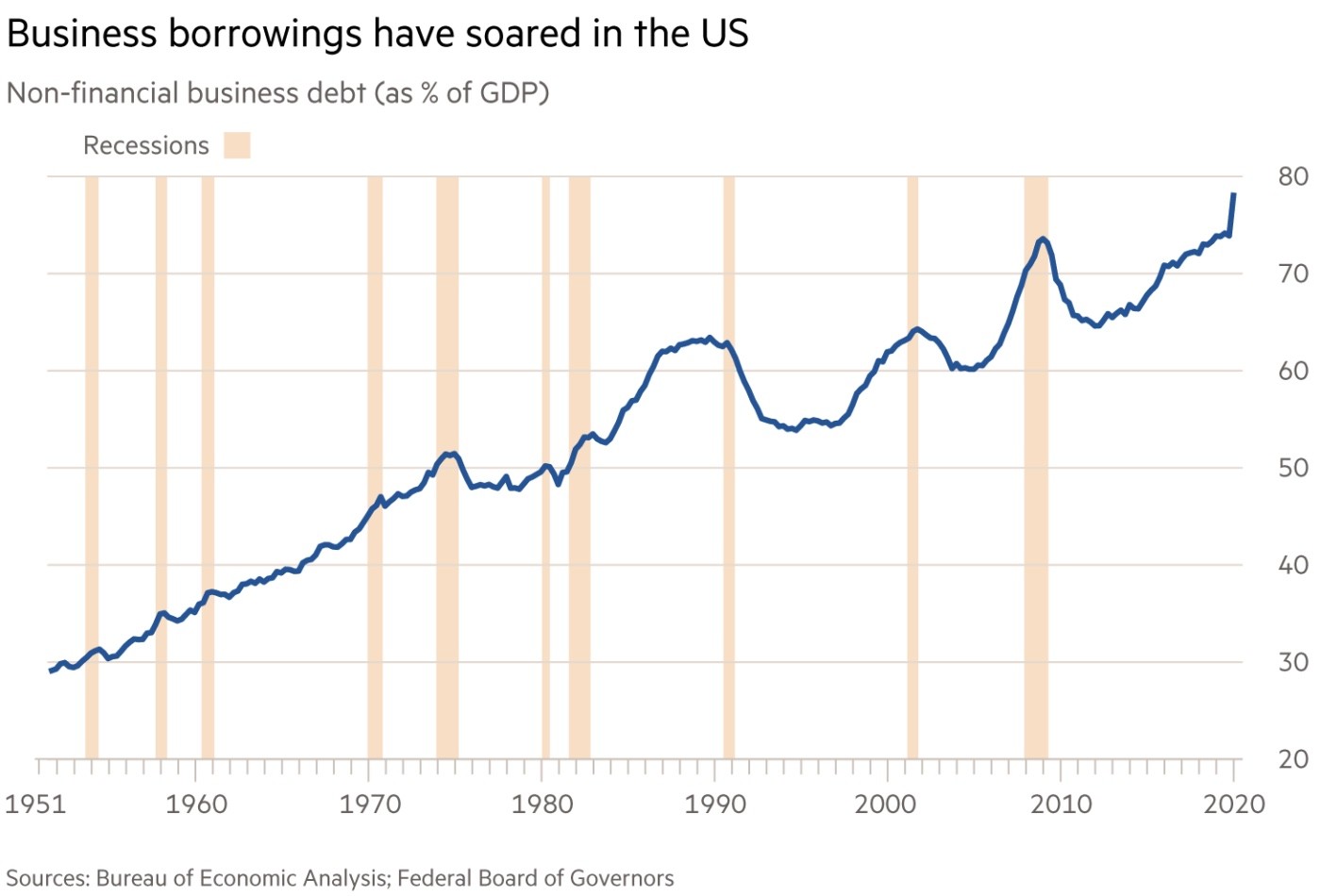

Quella dello scorso trimestre aveva mobilitato le istituzioni europee per erogare moneta (principalmente sotto forma di acquisti di titoli di stato) e soprattutto finanziamenti (buona parte dei quali non è poi davvero arrivato). E l’annuncio di quel flusso di denaro è bastato a suo tempo a dare tono ai mercati finanziari, a diminuire gli spread e a riportare alla fiducia gli investitori. Ma molti hanno già dimenticato che anche quando quei finanziamenti finalmente arriveranno, poi andranno anche restituiti e che ciò non sarà facile se nel frattempo non saranno stati fatti adeguati investimenti e non sarà arrivata una solida ripresa. Ciò vale tanto per i privati quanto per le imprese. E tanto in Italia come dall’altra parte del pianeta: è il mondo intero a ritrovarsi più indebitato dopo il virus.

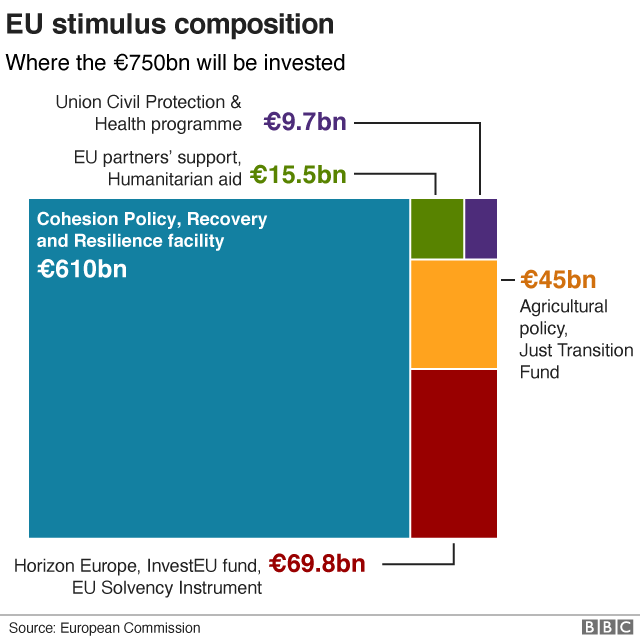

Mentre il debito globale perciò sale a dismisura, sarebbe cosa buona se i finanziamenti europei in arrivo in Italia andassero principalmente ad alimentare le grandi opere infrastrutturali che ancora mancano, perché queste ultime non soltanto darebbero uno sprint alla ripresa, ma si ripagherebbero inoltre da sole.

Invece la sensazione è che -soprattutto in caso di seconda ondata- i finanziamenti europei risulteranno tanto insufficienti per volume quanto tardivi nell’erogazione, con la conseguenza che invece di agire quale volano della ripresa essi potrebbero a malapena servire a tamponare nuove falle del sistema sanitario e del welfare, ma senza far ripartire davvero lo sviluppo economico.

Le speranze di un rapido sollievo dalla disperazione dei mesi più tetri appena finita potrebbero in tal caso fare posto alla constatazione che la recessione economica potrebbe invece andare avanti parecchio a lungo. E per di più con pochi strumenti a nostra disposizione per contrastarla. La spaccatura in seno alle diverse anime dell’Unione Europea su come reagire alla recessione non potrebbe essere più profonda. E di conseguenza paesi come il nostro si troverebbero a fronteggiare una gran voglia di fuggire dall’ingessatura finanziaria che l’Europa ci comporta. E sarebbe un peccato perché l’ipotesi qui sotto riportata privilegiava il nostro Paese.

Eventuali nuove emergenze sanitarie (che per fortuna a casa nostra al momento non si intravedono) potrebbero dunque stroncare sul nascere la ripresa e di conseguenza azzoppare i listini di borsa. Questo Conte lo ha capito benissimo e sta cercando di mettere le mani avanti, prorogando ogni misura cautelare possibile e facendo pressing sulla Germania perché richiami all’ordine i cosiddetti “paesi frugali” (cioè egoisti). Anche la Merkel ha compreso l’antifona e sta facendo quel che può per evitare di affossare definitivamente l’intesa tra i membri dell’Unione.

Ma altri fattori potrebbero congiurare perché l’Italia non si risollevi. Come l’ondata di fallimenti e di altre procedure concorsuali (che sono appena cominciate) o come l’eccesso di rivalutazione dell’Euro sul Dollaro e sulle altre valute maggiori, che renderebbero ancor meno competitive le nostre esportazioni.

La stessa sopravvivenza di questo governo è oggi più che mai in discussione. E un eventuale governo di larghe intese in sostituzione di quello giallo-rosso sarebbe percepito da tutti come un pannicello caldo. Quasi inutile si fini della capacità di gestire una nuova crisi da Covid. Per non parlare dell’avvicinarsi della possibilità di nuove elezioni, che facilmente spalancherebbero la porta ad un ricambio delle maggioranze in parlamento.

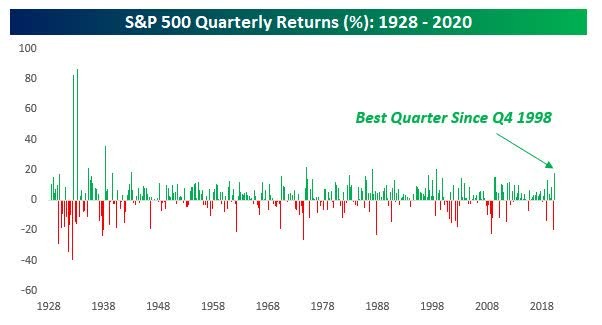

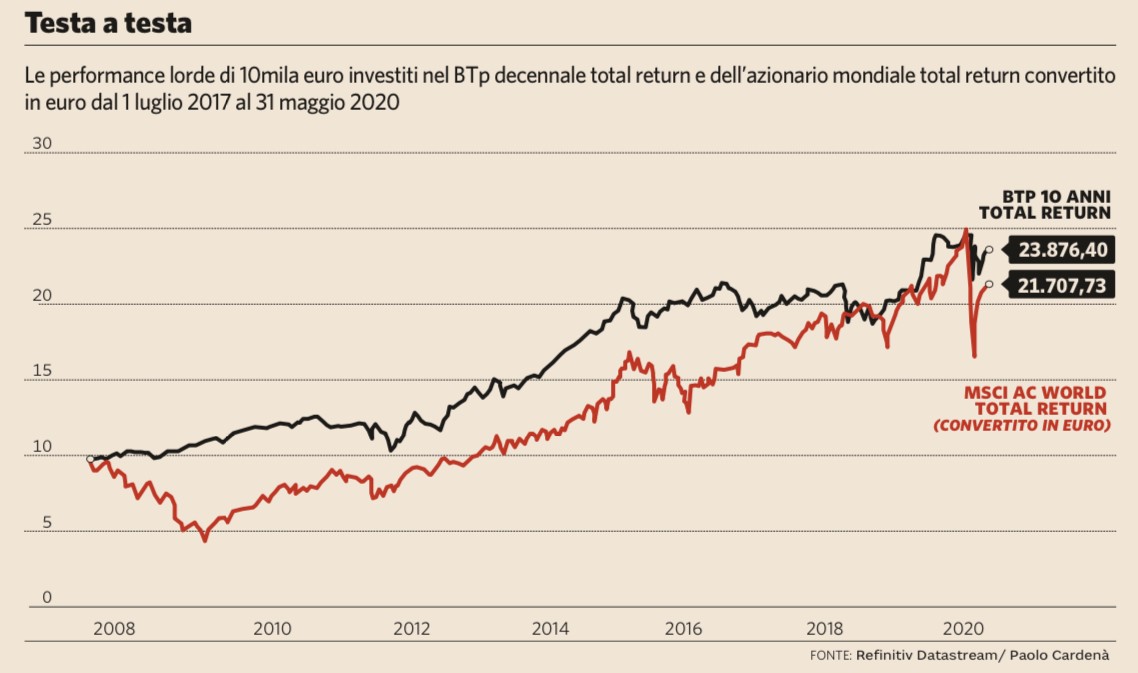

Chi si trova a investire il proprio risparmio o quello degli altri non può però chiudere tutti e due gli occhi e sperare soltanto che non succeda. Proprio perché sui mercati le cose vanno ancora relativamente bene, bisogna tenerne conto e adottare le necessarie precauzioni. Limitando i rischi e mettendo in conto il fatto che un nuovo scoramento collettivo potrebbe essere all’orizzonte.

Questa ovviamente non è una buona notizia per la borsa e sinanco per i titoli a reddito fisso. Ma potrebbe risultare semplicemente in un prolungamento (magari a tutto l’autunno) della “traslazione laterale” dei mercati, una sorta di letargo, interrotto soltanto da ampie oscillazioni dovute alla volatilità endemica che deriva dall’incertezza di fondo.

Stefano di Tommaso

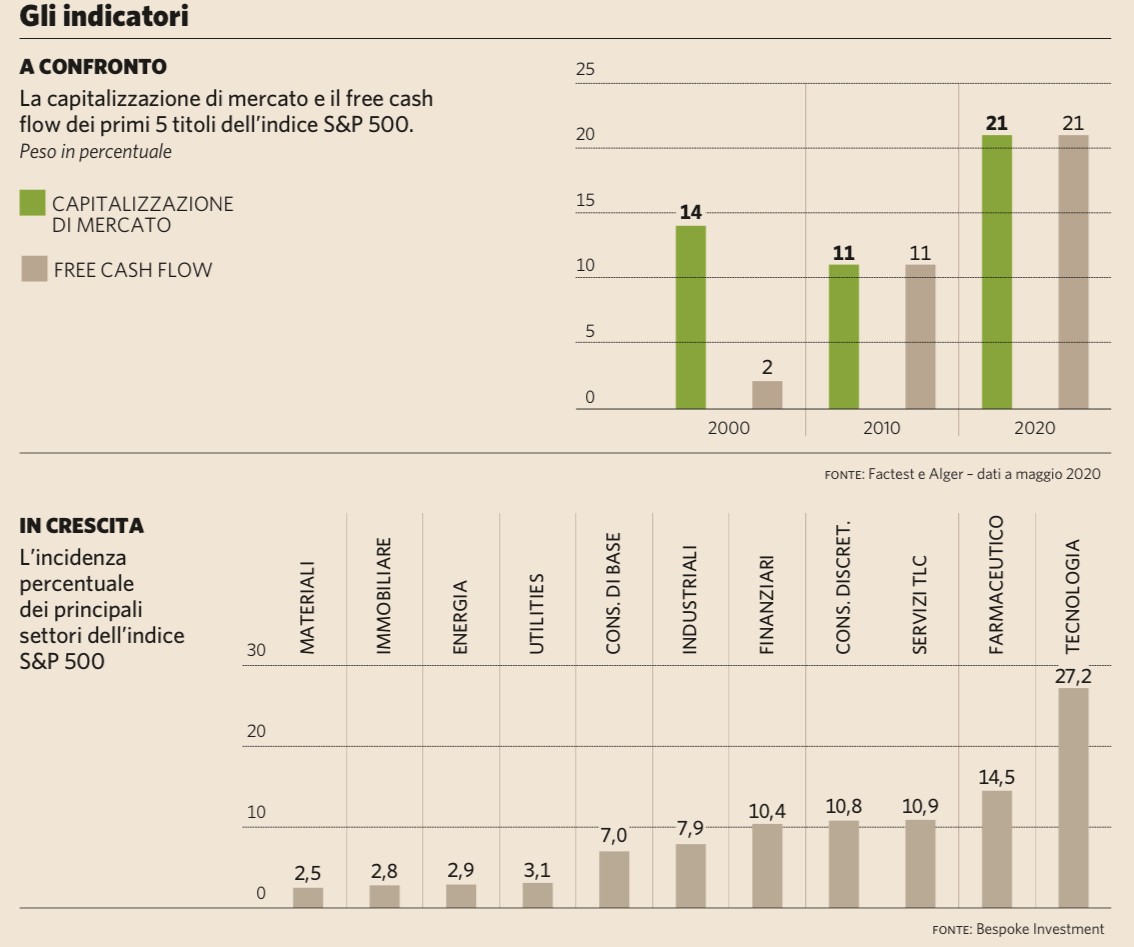

La divaricazione delle sorti tra i diversi settori industriali si rispecchia anche nella diversa performance tra nazione e nazione e tra azienda e azienda. Il risultato di questo scompiglio, rapidissimo dal momento che è in atto solo dalla fine di febbraio, non potrà non influire sull’economia reale, perché il moltiplicarsi degli insoluti bancari lascerà a secco di risorse finanziarie molte attività meno dinamiche in un momento -quello della profonda recessione che stiamo attraversando- in cui la loro disponibilità sarebbe risultata più importante che mai. Ci saranno invece probabilmente ulteriori profitti per le imprese dei settori più attraenti ma questo genera un’inflazione delle loro valutazioni. In borsa ciò comporta ottime prestazioni dei listini ma anche volatilità e insicurezza. Non è ben chiaro dunque se in generale occorra essere ottimisti o pessimisti, se sia opportuno cavalcare la tendenza in corso verso le tecnologie e la sanità ovvero cercare le occasioni dimenticate perché vi è più valore da recuperare.

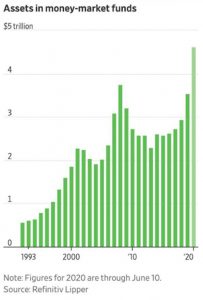

La divaricazione delle sorti tra i diversi settori industriali si rispecchia anche nella diversa performance tra nazione e nazione e tra azienda e azienda. Il risultato di questo scompiglio, rapidissimo dal momento che è in atto solo dalla fine di febbraio, non potrà non influire sull’economia reale, perché il moltiplicarsi degli insoluti bancari lascerà a secco di risorse finanziarie molte attività meno dinamiche in un momento -quello della profonda recessione che stiamo attraversando- in cui la loro disponibilità sarebbe risultata più importante che mai. Ci saranno invece probabilmente ulteriori profitti per le imprese dei settori più attraenti ma questo genera un’inflazione delle loro valutazioni. In borsa ciò comporta ottime prestazioni dei listini ma anche volatilità e insicurezza. Non è ben chiaro dunque se in generale occorra essere ottimisti o pessimisti, se sia opportuno cavalcare la tendenza in corso verso le tecnologie e la sanità ovvero cercare le occasioni dimenticate perché vi è più valore da recuperare. L’incertezza ha spinto molti investitori a preferire la liquidità, ma nel farlo essi hanno mancato una forte crescita dei listini azionari. Ragione per cui oggi chi è rimasto sulla liquidità aspetta soltanto il momento giusto per rientrare in borsa.

L’incertezza ha spinto molti investitori a preferire la liquidità, ma nel farlo essi hanno mancato una forte crescita dei listini azionari. Ragione per cui oggi chi è rimasto sulla liquidità aspetta soltanto il momento giusto per rientrare in borsa.

In questa fantastica isola felice che ha beneficiato del lockdown e delle più recenti tendenze salutistiche, i fatturati salgono, i margini ancor di più e la domanda supera sistematicamente l’offerta. Persino i settori dei trasporti, della logistica e dei servizi a domicilio, che più tradizionali non potrebbero essere, ne hanno parzialmente beneficiato, perché trainati dalla crescita selvaggia del commercio elettronico, dalla discesa del costo dell’energia e dei carburanti, e dal trovare meno ostacoli sulle reti autostradali e ferroviarie. Così come ne hanno beneficiato non soltanto i mostri sacri dell’innovazione e della ricerca scientifica, ma sinanco le industrie che producono filtri e mascherine, che appartengono più alla chimica e al tessile che non a quelli dell’innovazione vera e propria.

In questa fantastica isola felice che ha beneficiato del lockdown e delle più recenti tendenze salutistiche, i fatturati salgono, i margini ancor di più e la domanda supera sistematicamente l’offerta. Persino i settori dei trasporti, della logistica e dei servizi a domicilio, che più tradizionali non potrebbero essere, ne hanno parzialmente beneficiato, perché trainati dalla crescita selvaggia del commercio elettronico, dalla discesa del costo dell’energia e dei carburanti, e dal trovare meno ostacoli sulle reti autostradali e ferroviarie. Così come ne hanno beneficiato non soltanto i mostri sacri dell’innovazione e della ricerca scientifica, ma sinanco le industrie che producono filtri e mascherine, che appartengono più alla chimica e al tessile che non a quelli dell’innovazione vera e propria. La vera domanda dunque non è quanto durerà la crisi economica, ma come cambierà le nostre esistenze, abitudini, preferenze, percezioni e sinanco i nostri valori culturali e sociali. Posto che sta diventando palese che essi ne saranno radicalmente modificati. Non c’è troppo da stupirsene, dal momento che l’economia è sempre stata una scienza sociale, ma quello che invece non può che stranire è la velocità delle modificazioni, che in passato si misuravano con le generazioni e poi con i decenni, e oggi si toccano con mano da un anno all’altro.

La vera domanda dunque non è quanto durerà la crisi economica, ma come cambierà le nostre esistenze, abitudini, preferenze, percezioni e sinanco i nostri valori culturali e sociali. Posto che sta diventando palese che essi ne saranno radicalmente modificati. Non c’è troppo da stupirsene, dal momento che l’economia è sempre stata una scienza sociale, ma quello che invece non può che stranire è la velocità delle modificazioni, che in passato si misuravano con le generazioni e poi con i decenni, e oggi si toccano con mano da un anno all’altro. E l’America che vediamo in questi giorni in televisione, da sempre la patria di ogni frontiera scientifica e tecnologica, ne rappresenta oggi anche tutti i limiti e i difetti, con le sue svolte radicaliste, le sue estreme tensioni sociali, con l’enorme ricchezza che le tecnologie hanno trasferito a coloro che ne sono stati lambìti e con le grandi questioni che esse sollevano.

E l’America che vediamo in questi giorni in televisione, da sempre la patria di ogni frontiera scientifica e tecnologica, ne rappresenta oggi anche tutti i limiti e i difetti, con le sue svolte radicaliste, le sue estreme tensioni sociali, con l’enorme ricchezza che le tecnologie hanno trasferito a coloro che ne sono stati lambìti e con le grandi questioni che esse sollevano.

Sono numeri che si ricordano solo in tempo di guerra. E non è detto sia finita, perché non si sa quanti danni all’economia potrebbe ancora arrecare la seconda ondata della pandemia, già presente altrove nel mondo. Ma soprattutto questi dati si confrontano con un immobilismo della Commissione Europea da primato, che non lascia ben sperare. E tutto questo mentre invece la Germania (autonomamente) e soprattutto l’America e l’Asia stanno lavorando alacremente per elaborare risposte importanti alla crisi economica in atto!

Sono numeri che si ricordano solo in tempo di guerra. E non è detto sia finita, perché non si sa quanti danni all’economia potrebbe ancora arrecare la seconda ondata della pandemia, già presente altrove nel mondo. Ma soprattutto questi dati si confrontano con un immobilismo della Commissione Europea da primato, che non lascia ben sperare. E tutto questo mentre invece la Germania (autonomamente) e soprattutto l’America e l’Asia stanno lavorando alacremente per elaborare risposte importanti alla crisi economica in atto! Ovviamente esistono anche considerazioni che vanno in senso opposto alle brutte notizie: le borse dell’intera Europa e in particolare quella italiana hanno ancora spazio per recuperare quota rispetto alle altre borse del resto del mondo, o per perderne di meno in caso di una nuova, brusca frenata dei listini a livello globale. L’argomento è ancora più valido se si pensa che il grosso del nostro listino è ancora prevalentemente composto da titoli bancari e dell’industria “old economy”. Dunque c’è molto denaro a disposizione per le matricole in arrivo, soprattutto se queste, come dovrebbe essere, appartengono a settori vagamente innovativi o ad aziende fortemente propulsive.

Ovviamente esistono anche considerazioni che vanno in senso opposto alle brutte notizie: le borse dell’intera Europa e in particolare quella italiana hanno ancora spazio per recuperare quota rispetto alle altre borse del resto del mondo, o per perderne di meno in caso di una nuova, brusca frenata dei listini a livello globale. L’argomento è ancora più valido se si pensa che il grosso del nostro listino è ancora prevalentemente composto da titoli bancari e dell’industria “old economy”. Dunque c’è molto denaro a disposizione per le matricole in arrivo, soprattutto se queste, come dovrebbe essere, appartengono a settori vagamente innovativi o ad aziende fortemente propulsive.