LE VERITÀ (NON TROPPO) NASCOSTE

Se il Governatore della Banca d’Italia non avesse parlato così chiaro nelle sue “Considerazioni Finali” all’assemblea di quella che fu la spina dorsale dell’economia italiana e oggi è solo una succursale della banca centrale di Francoforte, non sarei tornato sul problema angoscioso dei conti pubblici e privati del nostro Paese. Ma Visco lo ha fatto, con freddezza e determinazione, tant’è che tutti i media hanno fatto a gara a sfumare e distillare le sue parole. Però, come diceva John Adams nell’ ottobre del 1770 nel suo discorso “In difesa dei soldati britannici” durante il processo al Massacro di Boston, “i fatti sono maledettamente testardi!”

I FATTI PARLANO CHIARO, MA NON BASTA

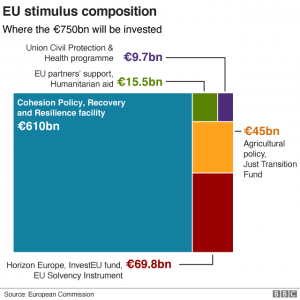

Ignazio Visco ha parlato a 48 ore dall’annuncio del Recovery Fund europeo, di cui sono ancora in discussione le modalità di “rientro” da parte della Commissione (nuove tasse, minori erogazioni, o maggiori contributi). A Maggio l’inflazione è tornata ad essere negativa e la deflazione, segnala Visco, potrebbe innescare “un pericoloso avvitamento tra il declino dei prezzi e quello della domanda aggregata” in un contesto di elevati debiti pubblici e privati. Dunque le banche centrali dovrebbero contrastare tale fenomeno ma, mentre in tutto il resto del mondo esse erogano a più non posso stimoli all’economia reale attraverso la monetizzazione dei nuovi debiti, nel vecchio continente ci si chiede invece soltanto a chi far pagare il conto di quei quattro spiccioli (al confronto) che arriveranno (un giorno) ai membri dell’Unione che sono messi peggio, attraverso l’annunciato Recovery Fund. È questo il primo e più importante messaggio lanciato dal Governatore: a livello centrale bisognerebbe fare di più.

E l’italia avrebbe ampio titolo nel chiederlo, dal momento che sino ad oggi ha contribuito al bilancio dell’Unione per ben più di quanto abbia ottenuto in cambio: per l’esattezza 43 miliardi di euro in più, dal 2012 al 2019, cioè negli anni più bui della storia della nostra repubblica, (avendone versati 130 e ricevuti 87) senza nemmeno aggiungere al conto in rosso tutte quelle spese indirettamente “comandateci” da Bruxelles, a partire dagli armamenti, fino ai maggiori interessi pagati per il debito pubblico a causa dello “spread” con i titoli tedeschi, passando per la libertà delle grandi imprese basate in Italia di pagare le tasse (e l’IVA) altrove, sottraendosi al fisco italiano.

E l’italia avrebbe ampio titolo nel chiederlo, dal momento che sino ad oggi ha contribuito al bilancio dell’Unione per ben più di quanto abbia ottenuto in cambio: per l’esattezza 43 miliardi di euro in più, dal 2012 al 2019, cioè negli anni più bui della storia della nostra repubblica, (avendone versati 130 e ricevuti 87) senza nemmeno aggiungere al conto in rosso tutte quelle spese indirettamente “comandateci” da Bruxelles, a partire dagli armamenti, fino ai maggiori interessi pagati per il debito pubblico a causa dello “spread” con i titoli tedeschi, passando per la libertà delle grandi imprese basate in Italia di pagare le tasse (e l’IVA) altrove, sottraendosi al fisco italiano.

Difficile dunque venire a farle la partaccia, se ci si volesse attenere ai fatti. Quegli stessi fatti che nessuno però in politica vuole far venire alla luce. il Bilancio europeo viene finanziato da contributi basati su una percentuale del gettito IVA e del Reddito Nazionale Lordo di ciascuno stato membro. Prima di esultare per gli “aiuti” europei, ricordiamoci dunque che in totale ogni anno l’italia contribuisce per cassa e a fondo perduto al bilancio della Commissione per oltre 20 miliardi di euro.

LE CONSIDERAZIONI FINALI SCUOTONO IL PALAZZO

E -a proposito di fatti- Visco ha ricordato pubblicamente che i più recenti governi del nostro Paese non hanno utilizzato al meglio il denaro a disposizione e l’Italia è nel frattempo inciampata nella peggiore delle congiunzioni astrali che si potessero immaginare. Senza espliciti riferimenti ad alcun capro espiatorio, tuttavia Visco ha fatto notare che nessuno prima nella storia della repubblica si era trovato a generare prima (con il lockdown ) e ad amministrare poi, la peggiore delle crisi economiche dal dopoguerra ad oggi. Gli effetti non si faranno attendere. Il fatto che le conseguenze dell’attuale recessione selvaggia ancora non siamo arrivati a toccarle con mano non significa che non arriveranno. Stiamo ancora vuotando le tasche che avevamo riempito in precedenza, e dopo saranno “stecchetti”!

Le sue “considerazioni finali” hanno affrontato diversi temi drammatici per il Paese con una schiettezza insospettabile e inusuale a Palazzo Koch. Ad esempio egli spiega: “La recessione avrà significative ripercussioni sul mercato del lavoro”. Oggi quella ufficiale è invece edulcorata dalla storicità del dato rilevato e dal blocco dei licenziamenti. E ha ricordato che “tra marzo e maggio, sono state varate misure che accrescono il disavanzo pubblico di quest’anno di circa 75 miliardi, il 4,5 per cento del prodotto”, senza dire direttamente (ma lo si è potuto capire benissimo) che esse non potranno contribuire davvero alla ripresa economica.

I GIOVANI E GLI AUTONOMI PENALIZZATI

E ancora ha proseguito: “la caduta dell’attività economica ha ridotto le nuove opportunità di impiego, ripercuotendosi in particolare sui giovani che per la prima volta si affacciano sul mercato del lavoro, su chi è abitualmente impegnato in attività stagionali, con contratti a tempo determinato o di apprendistato. Colpisce con maggiore intensità le attività tradizionalmente svolte dai lavoratori autonomi e il lavoro irregolare, ancora troppo diffuso nel nostro paese. Nel breve periodo gli ammortizzatori sociali contrastano l’impoverimento di ampi strati della popolazione e l’allargamento delle differenze economiche, accresciuti dalla maggiore presenza di lavoratori a basso reddito nei settori più colpiti.” Chiaro, no?

Ma poi ha soprattutto fatto notare che, se è vero che l’Europa ha dato credito all’Italia (82 miliardi apparentemente senza chiedere nulla in cambio), questi soldi -in realtà- non saranno beneficienza e non vanno sprecati. “Ogni Paese deve utilizzare le risorse messe a disposizione dalle istituzioni europee con pragmatismo, trasparenza e, soprattutto in maniera efficienza”, perché “i fondi europei non potranno mai essere gratuiti: il debito europeo è debito di tutti”. Per questo l’Italia “è chiamata ad uno straordinario sforzo per sfruttare le opportunità offerte meglio di quanto non abbia fatto negli ultimi decenni”. Come dire: ora non potete pensare di continuare con palliativi come il reddito di cittadinanza! Ancora una volta: non lo ha detto esplicitamente ma lo si è capito benissimo!

COSA DEDURNE?

Semplice: che all’Italia serve una “cura shock” che non potrà essere somministrata da nessun governo di questa legislatura, con buona pace dei diritti democratici. Nè uno di centrodestra che non potrebbe non subìre ancora il fuoco incrociato delle istituzioni europee, né un nuovo esecutivo giallo-rosso, che per definizione non è in grado di affrontare manovre necessarie e impopolari senza cedere alla tentazione di continuare a sperperare. Serve un Governo composto da tecnici, possibilmente in grado di esprimersi in italiano corrente e con qualche nozione di economia. Costituito cioè da persone normali e non da docenti, sindacalisti e burocrati, i quali per riuscire a balbettare qualcosa di ovvio (ed inutile) abbiano ancora bisogno di nominare 450 grandi consulenti!

LA RIFORMA DELLA TASSAZIONE

Visco ha insomma suggerito un nuovo patto nazionale e sociale. L’Italia può superare il disastro conseguente ad una gestione scellerata dell’economia in tempi di pandemia soltanto con un nuovo “contratto sociale tra governo, imprese e società civile” (citazione testuale). Ha cioè citato la parola magica: “imprese”, quella che nessun esponente dell’attuale maggioranza ha sin’ora voluto nominare, perché la maggior parte di esse si trova al nord, dove a Conte & C. metterebbero volentieri due dita negli occhi.

E, tanto per rincarare la dose di veleno intelligentemente distillata dal Governatore ai giallo-rossi, ha precisato che l’Italia ha bisogno di una riforma profonda della tassazione. Ecco altre citazioni testuali: “ciò che soprattutto ci differenzia dalle altre economie avanzate è l’incidenza dell’economia sommersa e dell’evasione, che si traduce in una pressione fiscale effettiva troppo elevata per quanti rispettano pienamente le regole. Le ingiustizie e i profondi effetti distorsivi che ne derivano si riverberano sulla capacità di crescere e di innovare delle imprese, generano rendite a scapito dell’efficienza del sistema produttivo”.

CI VORREBBE UN’ADEGUATA RISPOSTA DEL GOVERNO

Di qui la necessità di “un profondo ripensamento della struttura della tassazione che tenga anche conto del rinnovamento del sistema di protezione sociale, deve porsi l’obiettivo di ricomporre il carico fiscale a beneficio dei fattori produttivi”.

In conclusione ha detto: “E’ senza precedenti la portata degli interventi finora stabiliti dalla Bce per contrastare gli effetti negativi della pandemia” ma ha (chiaramente) fatto capire che, sebbene Banca d’Italia e Banca Centrale Europea stiano facendo tutto il possibile nel contrastare la crisi post-pandemica, ciò non sarà sufficiente se non ci sarà un’adeguata risposta del Governo con politiche economiche adeguate a generare prospettive di ripresa.

SI, MA QUALE GOVERNO?

Il paradosso di un Paese con il terzo debito pubblico al mondo ma con una ricchezza privata quasi cinque volte il Pil rischia di riverberarsi con tutta la sua iniquità tra le conseguenze della forte recessione. Che le disuguaglianze siano destinate a crescere dopo la pandemia lo ha sottolineato anche Visco: «Finita la pandemia avremo livelli di debito pubblico e privato molto più alti e un aumento delle disuguaglianze, non solo di natura economica».

Non stiamo sognando: quanto riportato lo ha detto nientemeno che il Governatore della Banca d’Italia! Ecco perché il Paese ha bisogno di un governo tecnico: dove pensate che si trovi la maggior parte dell’economia sommersa nel nostro Paese? Al sud, in piena riserva di voti giallo-rossi, ovviamente! E dove la maggior parte dei risparmi nonché dei “fattori produttivi”? Dall’altra parte dello Stivale, altrettanto ovviamente! E non soltanto nella maggioranza dell’attuale legislatura, ma nemmeno nella Commissione Europea, nessuno vuole fare un simile regalo alla destra italiana. Per riuscire a ribaltare la situazione prima del 2023 ci vogliono spalle forti e pochi vincoli elettorali! Dunque meglio un commissario, fa comprendere tra le righe il Governatore di Banca d’Italia. Magari un ex-collega…

Stefano di Tommaso

Tutto è iniziato lo scorso novembre 2019 con LSE che, dopo l’acquisto di Refinitiv, una banca dati concorrente di Bloomberg, pagata 27 miliardi di dollari, ha avviato una riorganizzazione societaria annunciando che il responsabile globale del Capital Markets non sarà più il ceo di Borsa Spa, Raffaele Jerusalmi -pur restando amministratore delegato di Borsa italiana- bensì Murray Roos, un nuovo manager in arrivo da Citi.

Tutto è iniziato lo scorso novembre 2019 con LSE che, dopo l’acquisto di Refinitiv, una banca dati concorrente di Bloomberg, pagata 27 miliardi di dollari, ha avviato una riorganizzazione societaria annunciando che il responsabile globale del Capital Markets non sarà più il ceo di Borsa Spa, Raffaele Jerusalmi -pur restando amministratore delegato di Borsa italiana- bensì Murray Roos, un nuovo manager in arrivo da Citi. Ma il colpo di grazia è arrivato a fine Gennaio, con un monito dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) che raccoglie le economie più avanzate e svolge un ruolo di assemblea consultiva per la risoluzione dei problemi economici commerciali e regolamentari (che guarda caso ha sede a Parigi), col quale l’OCSE afferma che la Borsa Italiana è troppo piccola e che di conseguenza due sono i casi possibili: o vede crescere notevolmente il numero delle società quotate oppure rinunci alla sua autonomia, un po’ come era successo più di mezzo secolo fa, con la chiusura delle borse locali italiane e il loro accorpamento in quella di Milano.

Ma il colpo di grazia è arrivato a fine Gennaio, con un monito dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) che raccoglie le economie più avanzate e svolge un ruolo di assemblea consultiva per la risoluzione dei problemi economici commerciali e regolamentari (che guarda caso ha sede a Parigi), col quale l’OCSE afferma che la Borsa Italiana è troppo piccola e che di conseguenza due sono i casi possibili: o vede crescere notevolmente il numero delle società quotate oppure rinunci alla sua autonomia, un po’ come era successo più di mezzo secolo fa, con la chiusura delle borse locali italiane e il loro accorpamento in quella di Milano. Neanche a farlo apposta poco dopo sul tavolo della London Stock Exchange erano arrivate numerose manifestazioni di interesse per l’acquisto di Borsa SpA:

Neanche a farlo apposta poco dopo sul tavolo della London Stock Exchange erano arrivate numerose manifestazioni di interesse per l’acquisto di Borsa SpA: È importante notare che nel frattempo Mediobanca, dove sono finiti alcuni dirigenti recentemente usciti proprio da Borsa Italiana (come Luca Peyrano, amministratore delegato di Elite e l’ex chief financial officer Andrea Maldi) . Mediobanca si è candidata a intermediare la partita e ha fatto circolare uno studio che vede il possibile valore di Borsa SpA variare da circa 2,5 miliardi di euro sino a ben 4 miliardi di euro. Il motivo di tale ampio divario è la potenzialità del mercato dei capitali italiano, tanto a causa delle prospettive di crescita del numero di società quotate (l’anno scorso sono state una quarantina) quanto per la marginalità, che sono anni che cresce con regolarità e che dovrebbe continuare a migliorare.

È importante notare che nel frattempo Mediobanca, dove sono finiti alcuni dirigenti recentemente usciti proprio da Borsa Italiana (come Luca Peyrano, amministratore delegato di Elite e l’ex chief financial officer Andrea Maldi) . Mediobanca si è candidata a intermediare la partita e ha fatto circolare uno studio che vede il possibile valore di Borsa SpA variare da circa 2,5 miliardi di euro sino a ben 4 miliardi di euro. Il motivo di tale ampio divario è la potenzialità del mercato dei capitali italiano, tanto a causa delle prospettive di crescita del numero di società quotate (l’anno scorso sono state una quarantina) quanto per la marginalità, che sono anni che cresce con regolarità e che dovrebbe continuare a migliorare. Ma se si dovesse tener conto anche dell’elevato potenziale di crescita del mercato borsistico italiano (probabilmente superiore a quello degli iberici) derivante proprio dall’arretratezza del mercato nostrano dei capitali e dal limitato il numero delle società quotate rispetto al totale di quelle candidabili, allora sarebbero più appropriate per Borsa SpA le stime di valore che vengono riservate a quelle più importanti in Europa come Six o Euronext, superiori del 30% al 40% a quella di Madrid (intorno alle 15 volte l’EBITDA contro le 11 volte di Madrid). In tal caso la società che gestisce Piazza Affari varrebbe circa 3,5 miliardi).

Ma se si dovesse tener conto anche dell’elevato potenziale di crescita del mercato borsistico italiano (probabilmente superiore a quello degli iberici) derivante proprio dall’arretratezza del mercato nostrano dei capitali e dal limitato il numero delle società quotate rispetto al totale di quelle candidabili, allora sarebbero più appropriate per Borsa SpA le stime di valore che vengono riservate a quelle più importanti in Europa come Six o Euronext, superiori del 30% al 40% a quella di Madrid (intorno alle 15 volte l’EBITDA contro le 11 volte di Madrid). In tal caso la società che gestisce Piazza Affari varrebbe circa 3,5 miliardi). Ed è proprio su quel miliardo di euro di differenza che si basava Il piano elaborato da Mediobanca già dalla fine dell’anno scorso. Esso infatti prevedeva una quarta alternativa: quella di far tornare Borsa SpA in mani italiane, con una ipotesi a doppio binario:

Ed è proprio su quel miliardo di euro di differenza che si basava Il piano elaborato da Mediobanca già dalla fine dell’anno scorso. Esso infatti prevedeva una quarta alternativa: quella di far tornare Borsa SpA in mani italiane, con una ipotesi a doppio binario: Ma la partita -ovviamente- non è affatto scontata perché Euronext, perduta la partita di Madrid, avrebbe fatto sapere di voler effettuare lei l’acquisizione, in cambio dell’opera di mediazione che il governo Macron sta svolgendo con i paesi dell’Europa del nord per dare il via libera al “Recovery Fund”. Superata infatti la preclusione politica ad un intervento comunitario a favore delle proprie economie più deboli, il dibattito si è spostato sulle modalità con le quali questo intervento dovrebbe concretizzarsi: aiuti a fondo perduto o erogazioni a titolo di debito? Come spesso succede è possibile che lo strumento si chiamerà allo stesso modo anche nel caso esso fornisse soltanto un finanziamento (ma in qs caso sarebbe simile al Meccanismo Europeo di Stabilità, MES).

Ma la partita -ovviamente- non è affatto scontata perché Euronext, perduta la partita di Madrid, avrebbe fatto sapere di voler effettuare lei l’acquisizione, in cambio dell’opera di mediazione che il governo Macron sta svolgendo con i paesi dell’Europa del nord per dare il via libera al “Recovery Fund”. Superata infatti la preclusione politica ad un intervento comunitario a favore delle proprie economie più deboli, il dibattito si è spostato sulle modalità con le quali questo intervento dovrebbe concretizzarsi: aiuti a fondo perduto o erogazioni a titolo di debito? Come spesso succede è possibile che lo strumento si chiamerà allo stesso modo anche nel caso esso fornisse soltanto un finanziamento (ma in qs caso sarebbe simile al Meccanismo Europeo di Stabilità, MES). Borsa spa non è soltanto una grande azienda. È anche l’orgoglio di un’autonomia nazionale che detiene informazioni su alcune centinaia di società quotate e di 1.300 PMI che fanno parte di un programma di crescita industriale dell’intero Paese . Sono informazioni spesso riservate che che interessano agli stranieri, per esempio per elaborare ipotesi di fusioni o acquisizione. Lasciare queste infa un gruppo straniero potrebbe anche significare che molte imprese italiane verranno vendute a sconto.

Borsa spa non è soltanto una grande azienda. È anche l’orgoglio di un’autonomia nazionale che detiene informazioni su alcune centinaia di società quotate e di 1.300 PMI che fanno parte di un programma di crescita industriale dell’intero Paese . Sono informazioni spesso riservate che che interessano agli stranieri, per esempio per elaborare ipotesi di fusioni o acquisizione. Lasciare queste infa un gruppo straniero potrebbe anche significare che molte imprese italiane verranno vendute a sconto. Se Borsa SpA venisse “scambiata” per una mediazione francese con gli altri partner di un’Unione sempre meno solidale fra popoli europei, allora sarebbe l’ennesima occasione perduta per lo sviluppo dell’economia del nostro Paese e per far beneficiare i nostri risparmiatori dei profitti futuri dell’ennesima eccellenza italiana. Che oltretutto sarebbe molto meglio fosse quotata sul mercato azionario interno, invece che passare sotto il coordinamento di una piattaforma paneuropea come Euronext, che procederebbe molto presto all’accorpamento tra le borse che controlla, con buona pace per i nostri interessi e le nostre informazioni riservate.

Se Borsa SpA venisse “scambiata” per una mediazione francese con gli altri partner di un’Unione sempre meno solidale fra popoli europei, allora sarebbe l’ennesima occasione perduta per lo sviluppo dell’economia del nostro Paese e per far beneficiare i nostri risparmiatori dei profitti futuri dell’ennesima eccellenza italiana. Che oltretutto sarebbe molto meglio fosse quotata sul mercato azionario interno, invece che passare sotto il coordinamento di una piattaforma paneuropea come Euronext, che procederebbe molto presto all’accorpamento tra le borse che controlla, con buona pace per i nostri interessi e le nostre informazioni riservate.

Che confusione! Ogni possibile conclusione di questi ragionamenti -come si può ben vedere- può risultare fuorviante dal punto di vista della prevedibilità dell’andamento borsistico. È per questo motivo che risulta sempre valido il cosiddetto “

Che confusione! Ogni possibile conclusione di questi ragionamenti -come si può ben vedere- può risultare fuorviante dal punto di vista della prevedibilità dell’andamento borsistico. È per questo motivo che risulta sempre valido il cosiddetto “

È una tesi estrema, non c’è dubbio, ma è altrettanto estremamente reale ciò che il governatore della “FED” ha chiarito al termine di una settimana convulsa: le quotazioni (delle borse) sono sopravvalutate. Come mai? Per rispondere a questa domanda non occorrono metafore come quelle usate dal protagonista di “Oltre il Giardino”, ma bisogna andare a guardare cosa sta succedendo nel mondo: la situazione economica del 2020 è paragonabile a quella della fine della seconda guerra mondiale e tutti gli esperti stanno (giustamente) invocando politiche fiscali espansive, in primis in America, per limitare le sofferenze che ne derivano. Gli utili aziendali ne risentiranno inevitabilmente ed è in confronto a questi ultimi (in calo drastico) che i titoli azionari vanno valutati.

È una tesi estrema, non c’è dubbio, ma è altrettanto estremamente reale ciò che il governatore della “FED” ha chiarito al termine di una settimana convulsa: le quotazioni (delle borse) sono sopravvalutate. Come mai? Per rispondere a questa domanda non occorrono metafore come quelle usate dal protagonista di “Oltre il Giardino”, ma bisogna andare a guardare cosa sta succedendo nel mondo: la situazione economica del 2020 è paragonabile a quella della fine della seconda guerra mondiale e tutti gli esperti stanno (giustamente) invocando politiche fiscali espansive, in primis in America, per limitare le sofferenze che ne derivano. Gli utili aziendali ne risentiranno inevitabilmente ed è in confronto a questi ultimi (in calo drastico) che i titoli azionari vanno valutati.

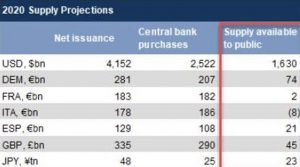

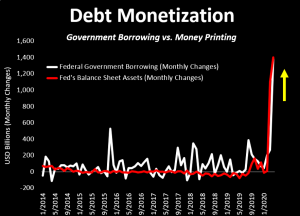

Ma chi mastica di economia sa invece che alla base di ogni possibile intervento volto a provocare espansione economica c’è bisogno che gli operatori arrivino a nutrire aspettative positive, così riprenderanno a comperare, investire, consumare, e indebitarsi. E sa anche che quando le banche centrali oltre a immettere liquidità nel sistema riusciranno anche a farla circolare un po’ più velocemente di adesso, stimolando la ripresa, alla fine arriverà l’inflazione, cioè il contrario della profonda -e non dichiarata- deflazione che ci ritroviamo oggi. Dunque i tassi nominali sotto zero potranno avere un effetto positivo soltanto se saranno percepiti come temporanei. Ed è proprio quello che le banche centrali vogliono fare.

Ma chi mastica di economia sa invece che alla base di ogni possibile intervento volto a provocare espansione economica c’è bisogno che gli operatori arrivino a nutrire aspettative positive, così riprenderanno a comperare, investire, consumare, e indebitarsi. E sa anche che quando le banche centrali oltre a immettere liquidità nel sistema riusciranno anche a farla circolare un po’ più velocemente di adesso, stimolando la ripresa, alla fine arriverà l’inflazione, cioè il contrario della profonda -e non dichiarata- deflazione che ci ritroviamo oggi. Dunque i tassi nominali sotto zero potranno avere un effetto positivo soltanto se saranno percepiti come temporanei. Ed è proprio quello che le banche centrali vogliono fare. La sensazione insomma è che i grandi burattinai del mondo sappiano molto bene tutto ciò che deve succedere e si stiano preparando sin da oggi per fare in modo che, alla fine, l’unica soluzione per debiti pubblici sempre meno sostenibili sarà la loro “monetizzazione” : gli acquisti di quei titoli da parte delle banche centrali. Ma le cateratte della liquidità non possono arrivare subito perché oggi i mercati subirebbero eccessi speculativi che potrebbero farli ribaltare. Prima le borse dovranno ridimensionarsi.

La sensazione insomma è che i grandi burattinai del mondo sappiano molto bene tutto ciò che deve succedere e si stiano preparando sin da oggi per fare in modo che, alla fine, l’unica soluzione per debiti pubblici sempre meno sostenibili sarà la loro “monetizzazione” : gli acquisti di quei titoli da parte delle banche centrali. Ma le cateratte della liquidità non possono arrivare subito perché oggi i mercati subirebbero eccessi speculativi che potrebbero farli ribaltare. Prima le borse dovranno ridimensionarsi. E se così sarà allora è probabilmente realistico quel che predicono i meglio informati come Campbell Harvey, professore di finanza alla Fuqua School of Business della Duke University: “questa recessione durerà assai poco”. Se è stata generata quasi solo da un evento artificiale (il lockdown) allora sarà cancellata dalla rimozione di quest’ultimo. Molto presto, egli aggiunge anzi, perché i vaccini sono in arrivo e l’emergenza è già destinata a rientrare. Ovviamente il “molto presto” si riferisce soprattutto agli U.S.A. dove pochi vincoli politico-sindacali ingessano la ripresa. Ho qualche dubbio che quel “molto presto” varrà anche per un’Europa che invece appare sempre più burocratica, confusa, divisa e lacerata da troppi interessi contrastanti. Ma indubbiamente fa piacere: se si vede una luce in fondo al tunnel in America, alla fine si vedrà anche da noi.

E se così sarà allora è probabilmente realistico quel che predicono i meglio informati come Campbell Harvey, professore di finanza alla Fuqua School of Business della Duke University: “questa recessione durerà assai poco”. Se è stata generata quasi solo da un evento artificiale (il lockdown) allora sarà cancellata dalla rimozione di quest’ultimo. Molto presto, egli aggiunge anzi, perché i vaccini sono in arrivo e l’emergenza è già destinata a rientrare. Ovviamente il “molto presto” si riferisce soprattutto agli U.S.A. dove pochi vincoli politico-sindacali ingessano la ripresa. Ho qualche dubbio che quel “molto presto” varrà anche per un’Europa che invece appare sempre più burocratica, confusa, divisa e lacerata da troppi interessi contrastanti. Ma indubbiamente fa piacere: se si vede una luce in fondo al tunnel in America, alla fine si vedrà anche da noi. Oggi però -appunto- prima probabilmente le borse devono scendere, il dramma deve consumarsi (soprattutto sul fronte delle tecnologie, dove la bolla speculativa è stata maggiore) con la pantomima che ne consegue di disoccupazione, fallimenti e svendita degli immobili, per poi provocare -prima possibile, per carità- l’arrivo delle truppe corazzate: le banche centrali, appunto, con forti acquisti di titoli e forti finanziamenti alle banche, con i tassi negativi che ne conseguiranno (ma anche con la consapevolezza che dureranno assai poco e che bisogna profittarne finché si è in tempo) e con nuovi, potenti incentivi fiscali da parte dei governi, per convincere a investire, sburocratizzando e de-regolamentando, per generare aspettative positive e il rilancio delle iniziative imprenditoriali, dell’occupazione e dei consumi.

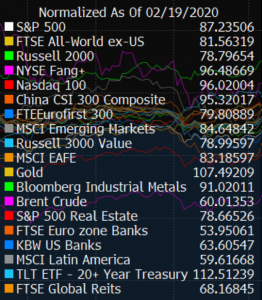

Oggi però -appunto- prima probabilmente le borse devono scendere, il dramma deve consumarsi (soprattutto sul fronte delle tecnologie, dove la bolla speculativa è stata maggiore) con la pantomima che ne consegue di disoccupazione, fallimenti e svendita degli immobili, per poi provocare -prima possibile, per carità- l’arrivo delle truppe corazzate: le banche centrali, appunto, con forti acquisti di titoli e forti finanziamenti alle banche, con i tassi negativi che ne conseguiranno (ma anche con la consapevolezza che dureranno assai poco e che bisogna profittarne finché si è in tempo) e con nuovi, potenti incentivi fiscali da parte dei governi, per convincere a investire, sburocratizzando e de-regolamentando, per generare aspettative positive e il rilancio delle iniziative imprenditoriali, dell’occupazione e dei consumi. La famosa “V” profonda insomma che tutti invocano per l’andamento dell’economia, potremmo averla percorsa così velocemente da trovarci già oltre metà strada, come suggerito nel grafico qui accanto. Magari! Dopo un primo calo -che probabilmente ci sarà presto- anche le borse si riprenderebbero in fretta e ciò significherebbe che il drenaggio di riscatti dai fondi di investimento si interromperà e i risparmiatori torneranno altrettanto presto a investire e scommettere sull’economia reale.

La famosa “V” profonda insomma che tutti invocano per l’andamento dell’economia, potremmo averla percorsa così velocemente da trovarci già oltre metà strada, come suggerito nel grafico qui accanto. Magari! Dopo un primo calo -che probabilmente ci sarà presto- anche le borse si riprenderebbero in fretta e ciò significherebbe che il drenaggio di riscatti dai fondi di investimento si interromperà e i risparmiatori torneranno altrettanto presto a investire e scommettere sull’economia reale.