FASE TRE

Ottobre 2020, la pandemia sembra aver finito di rompere l’anima ai cittadini di quasi tutti i paesi più avanzati del mondo, le produzioni e le distribuzioni sono riprese (a stento) e la temuta “seconda ondata” c’è stata ma -con un po’ di fortuna- ha prodotto danni limitatissimi, sebbene abbia fatto sì che le misure di prevenzione si siano di nuovo moltiplicate. Il solleone di uno degli anni più caldi degli ultimi secoli ha contribuito a ridurre a quasi zero il numero dei nuovi contagi e l’industria farmaceutica ha prodotto a tempi da record il famoso vaccino, mentre una serie di altri farmaci, dal “Redemsivir” al plasma sanguigno sintetico con gli anticorpi, hanno fatto il resto, limitando quasi a zero il numero di morti collegati al virus. L’umanità insomma può tirare un sospiro di sollievo, ma alcuni Paesi come l’Italia non rassomigliano che assai lontanamente a quelli dell’anno precedente.

UNO SCENARIO DISTOPICO

Le norme igieniche e di semi-isolamento sociale che sono state introdotte (e che nessuno sa se e quando verranno completamente revocate) scoraggiano ancora quasi ogni forma di assembramento, ivi comprese celebrazioni tradizionali, danze, party, conventions e congressi, e sinanco cene di gala. Al loro posto numerose iniziative “virtuali” sofisticate e strutturate permettono quasi ogni forma di “incontro” e stanno entrando nel vissuto quotidiano, costringendoci peraltro a rinnovare gli apparati tecnologici, ivi compresi gli impianti audio-video. Sono passati pochi mesi da Marzo 2020 e sembra già un’eternità. Anche dal punto di vista sanitario la “telemedicina” si è fatta velocemente strada con l’ausilio dell’intelligenza artificiale e il “tracciamento” delle persone è diventato obbligatorio e pervasivo. Sciami di nuovi droni si apprestano ad inseguire chi non vi si adegua.

Le norme igieniche e di semi-isolamento sociale che sono state introdotte (e che nessuno sa se e quando verranno completamente revocate) scoraggiano ancora quasi ogni forma di assembramento, ivi comprese celebrazioni tradizionali, danze, party, conventions e congressi, e sinanco cene di gala. Al loro posto numerose iniziative “virtuali” sofisticate e strutturate permettono quasi ogni forma di “incontro” e stanno entrando nel vissuto quotidiano, costringendoci peraltro a rinnovare gli apparati tecnologici, ivi compresi gli impianti audio-video. Sono passati pochi mesi da Marzo 2020 e sembra già un’eternità. Anche dal punto di vista sanitario la “telemedicina” si è fatta velocemente strada con l’ausilio dell’intelligenza artificiale e il “tracciamento” delle persone è diventato obbligatorio e pervasivo. Sciami di nuovi droni si apprestano ad inseguire chi non vi si adegua.

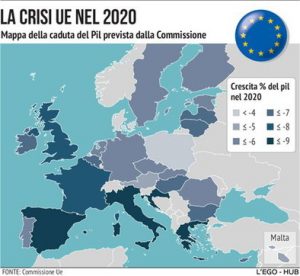

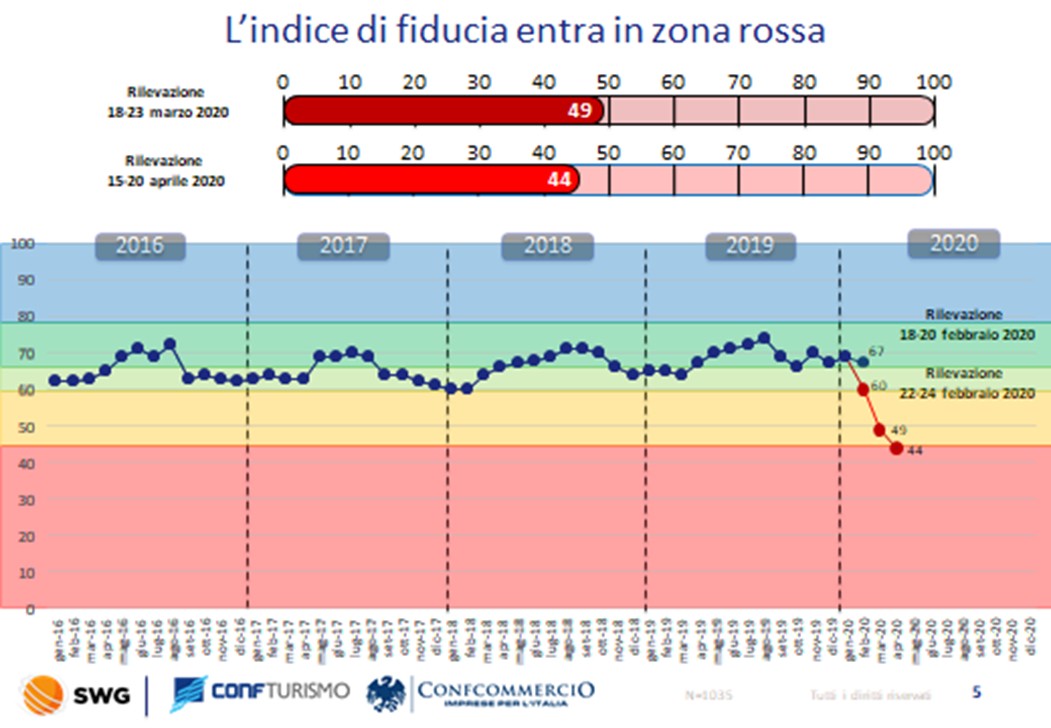

Nel grafico qui accanto le previsioni di Aprile 2020 nell’Unione Europea (Italia: meno 9,5%), ma siamo arrivati ad Ottobre e le cose nel frattempo sono andate ancora molto peggio!

Nel grafico qui accanto le previsioni di Aprile 2020 nell’Unione Europea (Italia: meno 9,5%), ma siamo arrivati ad Ottobre e le cose nel frattempo sono andate ancora molto peggio!

Paesi come l’Italia, fortemente dipendenti dalla valorizzazione del loro patrimonio culturale e turistico stanno rivedendo impostazioni e strategie, dopo una stagione estiva andata quasi completamente a buca e dopo che numerosissimi fallimenti e chiusure hanno costellato il settore dell’accoglienza e dell’intrattenimento, ivi compresi ristoranti, pizzerie, stabilimenti balneari, parchi giochi, cinema e palazzetti dello sport, tutti ancora sottoposti a rigidi controlli anche se nessuno ne conosce più esattamente il perché.

Per lo stesso -ignoto- motivo giornali e i telegiornali continuano imperterriti a dare bollettini e statistiche come se non ci fosse un domani, mentre gli spostamenti tra regione e regione restano contingentati o comunque attentamente monitorati. Ovviamente il risultato dal punto di vista economico è una disfatta clamorosa!

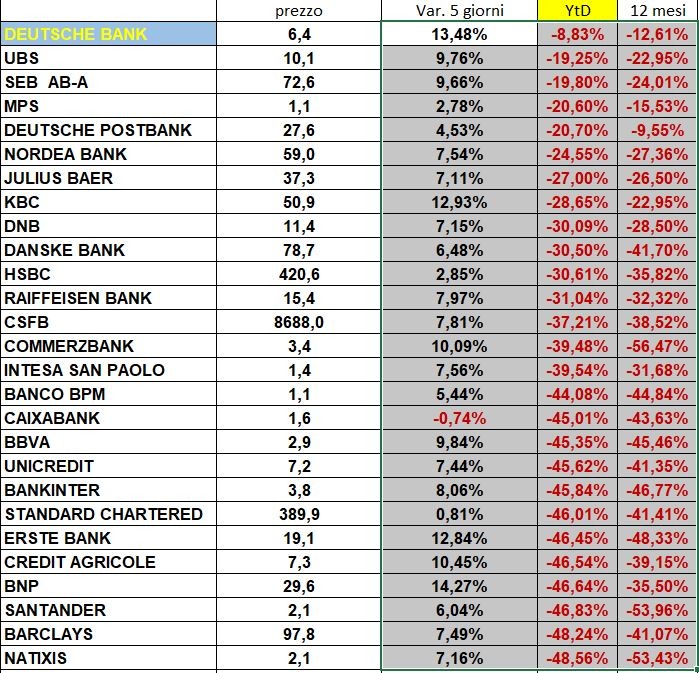

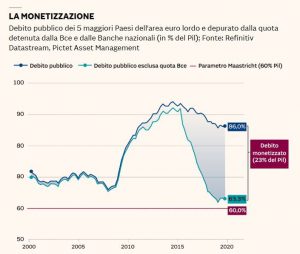

Il problema è che le riserve di ricchezza cui il Paese ha attinto sino all’estate iniziano a scarseggiare per chiunque, il nuovo governo “di salvaguardia” è finalmente riuscito a convincere le banche a erogare prestiti (con la garanzia pubblica) a quasi tutti, ma questa non ha coperto i circa 80-90 miliardi di euro di prestiti che a Gennaio scorso erano già classificati in incaglio o “UTP” (unlikely to pay), che sono rimasti sul groppone delle banche che li hanno dovuti svalutare di circa 2/3. Dunque le banche vedono ridotti i mezzi propri di circa 50 miliardi proprio quando avrebbero più bisogno di capitale per incrementare le erogazioni di credito.

Il problema è che le riserve di ricchezza cui il Paese ha attinto sino all’estate iniziano a scarseggiare per chiunque, il nuovo governo “di salvaguardia” è finalmente riuscito a convincere le banche a erogare prestiti (con la garanzia pubblica) a quasi tutti, ma questa non ha coperto i circa 80-90 miliardi di euro di prestiti che a Gennaio scorso erano già classificati in incaglio o “UTP” (unlikely to pay), che sono rimasti sul groppone delle banche che li hanno dovuti svalutare di circa 2/3. Dunque le banche vedono ridotti i mezzi propri di circa 50 miliardi proprio quando avrebbero più bisogno di capitale per incrementare le erogazioni di credito.

LO SPREAD ALLE STELLE

Ma anche per i prestiti garantiti dallo Stato, evidentemente nessuno sa bene come farà per restituirli, lasciando in giro la convinzione che una buona parte di essi si trasformerà in incaglio e il debito pubblico italiano -per questa ragione- aumenterà ancora considerevolmente rispetto alle statistiche ufficiali. Così lo spread BTP/Bund è cresciuto durante l’estate arrivando alla fatidica soglia dei 400 punti, e rendendo più che giustificate le critiche che arrivano ancora da Berlino (via Bruxelles). La frittata -come si dice – è ormai fatta, e gli “aiuti” europei sono stati fino a quel momento solo dei finanziamenti che, in tempi di deflazione furibonda, assomigliano più a un cappio al collo del Paese che non a veri sostegni, preludendo ormai a nuove tasse e prelievi forzosi nelle tasche dei cittadini.

LA FUGA DEI CAPITALI

Anche per tali motivi coloro che possono stanno provvedendo a spostare all’estero tutti i capitali che riescono, oltre ai figli e, quando possibile, anche alle loro residenze fiscali. La fuga di capitali ha ovviamente ridotto la disponibilità delle banche ad erogare prestiti (pur garantiti) e ha ridotto l’interesse delle imprese a richiederli per effettuare investimenti (quelli non strettamente tecnologici, che invece risultano sempre più imprescindibili), ma soprattutto ha limitato decisamente gli investimenti mobiliari e immobiliari, rendendo asfittico il programma di P.I.R. e facendo crollare i prezzi di palazzi e capannoni.

È perciò sempre più difficile quotare matricole alla borsa di Milano così come emettere bond e minibond. Anche le acquisizioni di imprese si sono di fatto interrotte anche perché tutti si aspettano di vederne scendere ancora le valutazioni, mentre il numero di richieste di procedure concorsuali è letteralmente esploso, determinando un allarme nei tribunali competenti che hanno ripreso solo parzialmente il lavoro ordinario e accentuato i ritardi.

Si parla quindi di svendita degli immobili, nonostante le agevolazioni (colte quasi solo dagli stranieri e dai fondi) per la loro riconversione. Si parla anche per la prima volta di licenziamenti di dipendenti pubblici e dell’inevitabile asta delle principali infrastrutture di Stato (porti, aeroporti, acquedotti, elettrodotti, aree demaniali, ferrovie e ospedali), in modalità non troppo dissimili da da quelle vista cinque anni addietro in Grecia. Anche stavolta è stata Berlino (via Bruxelles) a suggerire tali manovre, dal momento che per il Recovery Fund Europeo (quello che a Maggio veniva indicato come il bazooka comunitario per il rilancio dell’economia dei Paesi periferici) si profilano ulteriori ritardi e magagne burocratiche sino a fine anno, che molti sospettano essere strumentali.

Dal punto di vista sociale il Paese è altrettanto allo stremo e la cosa, ovviamente, alimenta lo scontento popolare. Ma per i più -che accettano fatalisticamente il loro nuovo destino- non si tratta oggi di trovare colpevoli, bensì risorse per il sostentamento, prima fra tutte la liquidità. Il “de-moltiplicatore” del credito e la fuga dei capitali, le nuove tasse e l’elevatissima disoccupazione (si parla di altri 4 milioni di connazionali in età da lavoro) hanno prosciugato anche quella poca liquidità in circolazione che si vedeva sino a Maggio-Giugno.

In queste condizioni (Prodotto Interno Lordo sceso quasi del 20% su base annua) le imprese non sono riuscite a trasferire sui prezzi di vendita i maggiori costi a causa delle misure di salvaguardia e delle altissime imposte che devono sostenere (in parte future, perché al momento nessuno ancora le versa), e dunque lavorano quasi tutte in perdita. Anche per questo motivo qualcuna di aggrega, molte chiudono e altre vengono svendute agli stranieri. È il prezzo da pagare per la crisi cui è giunto il Paese, una crisi che però, in cambio della man bassa delle acquisizioni a buon mercato da parte della concorrenza nordeuropee, costringerà l’intera Unione a fare scelte molto pesanti dal punto di vista politico: o si finirà per mutualizzare (o più probabilmente per monetizzare ancora) i debiti pubblici e investire sul rilancio economico dei paesi periferici, oppure bisognerà rinunciare alla moneta unica.

In queste condizioni (Prodotto Interno Lordo sceso quasi del 20% su base annua) le imprese non sono riuscite a trasferire sui prezzi di vendita i maggiori costi a causa delle misure di salvaguardia e delle altissime imposte che devono sostenere (in parte future, perché al momento nessuno ancora le versa), e dunque lavorano quasi tutte in perdita. Anche per questo motivo qualcuna di aggrega, molte chiudono e altre vengono svendute agli stranieri. È il prezzo da pagare per la crisi cui è giunto il Paese, una crisi che però, in cambio della man bassa delle acquisizioni a buon mercato da parte della concorrenza nordeuropee, costringerà l’intera Unione a fare scelte molto pesanti dal punto di vista politico: o si finirà per mutualizzare (o più probabilmente per monetizzare ancora) i debiti pubblici e investire sul rilancio economico dei paesi periferici, oppure bisognerà rinunciare alla moneta unica.

LA DISOCCUPAZIONE GALOPPA

Ma questa è teoria da discutere nell’inverno che seguirà. Adesso è finita l’estate e lo Stato si chiede se potrà pagare stipendi e pensioni e i problemi prevalenti sono quelli contingenti: i sotterfugi per aggirare la carenza di risorse sono tutti esauriti e ora o si riesce a riattivare seriamente le esportazioni o il Paese rischia la bancarotta e l’arrivo della Troika.

Ma questa è teoria da discutere nell’inverno che seguirà. Adesso è finita l’estate e lo Stato si chiede se potrà pagare stipendi e pensioni e i problemi prevalenti sono quelli contingenti: i sotterfugi per aggirare la carenza di risorse sono tutti esauriti e ora o si riesce a riattivare seriamente le esportazioni o il Paese rischia la bancarotta e l’arrivo della Troika.

In questa situazione un notevole numero di persone non ha di fatto più alcun lavoro (sul totale di oltre 60 milioni di abitanti il numero degli occupati nel Paese si calcola sia sceso a meno di un terzo: 18-19 milioni, più della metà dei quali in part-time o smart-working, mentre produzione e esportazioni sono affidate a pochissime imprese sopravvissute al lockdown e al loro indotto. Ovviamente i dipendenti delle seconde stanno meglio dei commercianti, artigiani e professionisti in bolletta, dei disoccupati, dei pensionati e dei dipendenti pubblici. Questi non possono perciò che contare su erogazioni di Stato che arrivano con il contagocce, e finiscono per dipenderne politicamente e psicologicamente.

COME EVITARE UNA TALE DISFATTA ?

Il potenziale scenario d’autunno appena delineato appare fortemente distopico, pur riferendosi ad un periodo di tempo che è soltanto di 4 o 5 mesi avanti rispetto ad oggi. Il problema è che, una volta caduta nella trappola, l’Italia farebbe molta fatica a rialzarsi e ne dovrebbe sopportare un costo molto elevato. Non solo: se si arriverà ad un autunno “caldissimo” anche i conflitti -politici e sociali- esploderanno e la società civile inizierà a desiderare fortemente l’uscita dall’Unione Europea o, peggio, a subire una repressione di qualsiasi tentativo di disordine sociale degna di uno stato di polizia sudamericano.

Meglio sarebbe perciò riuscire prefigurare sin da oggi quali strategie adottare per evitarne il realizzarsi, rafforzando gli istituti di credito e favorendo il recupero di ossigeno delle imprese, stra-semplificando la burocrazia, incentivando gli investimenti, invocando una maggior cooperazione internazionale in supporto al nostro Paese e lavorando seriamente alla possibilità di un cospicuo rientro dei capitali italiani all’estero.

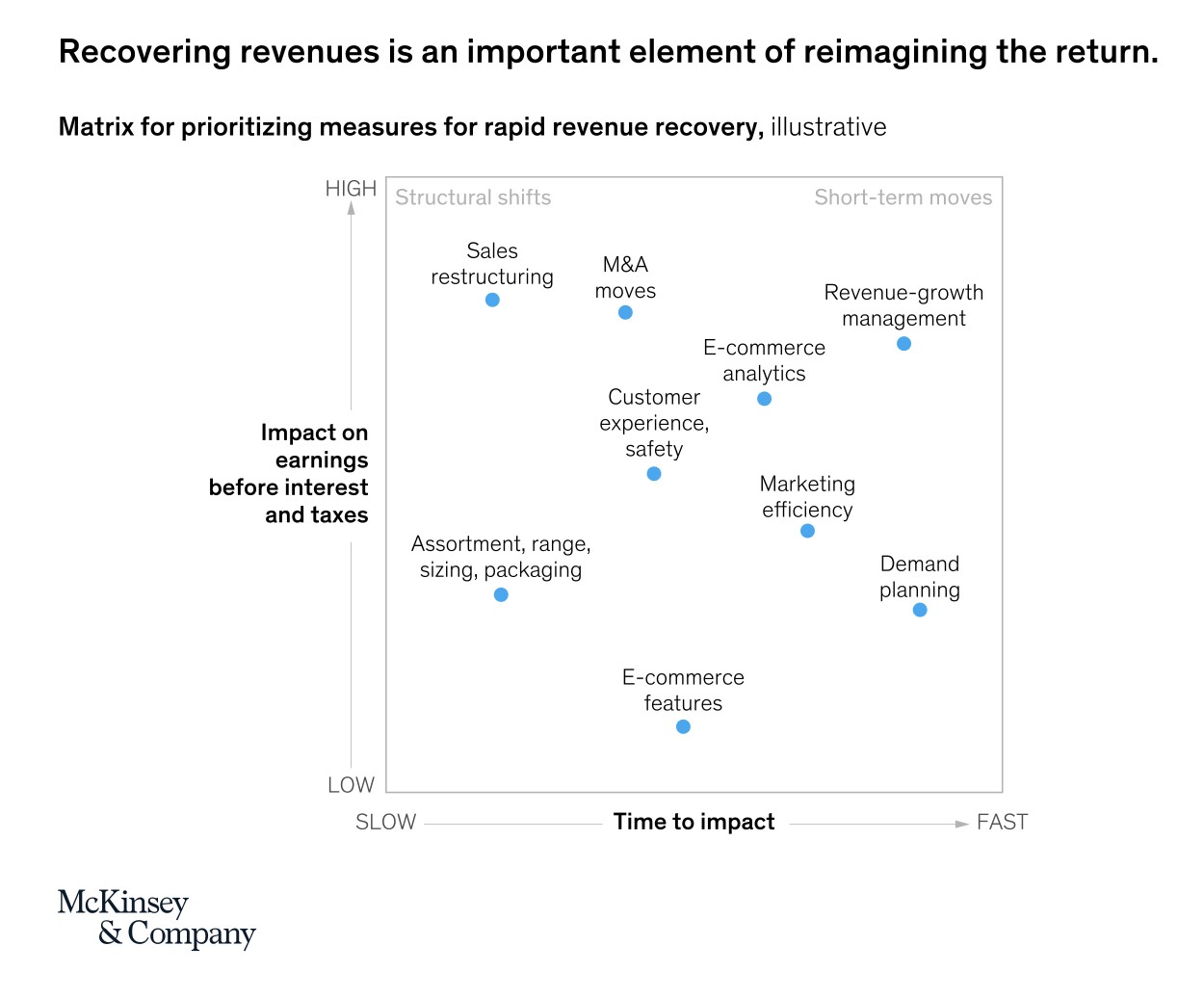

Di seguito una matrice recentemente pubblicata da McKinsey delle misure cui dare priorità perché le imprese possano recuperare:

Come si può vedere nell’asse delle ascisse, nella gestione della crisi il fattore tempo gioca un ruolo importantissimo, dunque bisognerebbe fare presto! Ma da parte di chi, dal momento che -si dice- il governo in carica è sull’orlo del baratro e oramai in punta di dimissioni?

IL POSSIBILE RUOLO DELLE ISTITUZIONI

Difficile rispondere nei fatti a questa domanda, anche se dal punto di vista teorico la Costituzione della Repubblica avrebbe una risposta chiarissima al riguardo: le Istituzioni democratiche e i loro vertici: dal Presidente della Repubblica ai Presidenti delle Camere fino alle presidenze di tutte le altre Corti e Consulte che dovrebbero presiedere al loro buon funzionamento.

Ma questi ultimi, si sa, a casa nostra hanno sempre avuto una scarsa autorevolezza e un‘altrettanto forte dipendenza dai giochi politici e, di conseguenza, pochissima vera voce in capitolo. Forse è anche per questo motivo che il nostro destino nazionale sembra oggi tristemente segnato.

Stefano di Tommaso