L’altro giorno il Sole 24 ore ha intervistato il ceo di Intesa Sanpaolo, Carlo Messina, che lancia un ovvio allarme circa il debito pubblico, destinato a gonfiarsi a causa del collasso economico causato dal lockdown da pandemia. “I debiti vanno pagati” ha affermato quest’ultimo, che non si è limitato però ad affermare un ovvio principio, bensì è arrivato ad affermare un’altra cosa probabilmente ovvia ma nient’affatto scontata: con i risparmi privati! E qui casca l’asino: non aspettavamo gli Eurobond?

LA QUESTIONE DELLE QUESTIONI

Il ragionamento ruota intorno alla più banale delle domande: se il gettito fiscale si interrompe durante il lockdown e l’Erario italiano -già pesantemente caricato di debito nel passato- ottiene finanziamenti europei e fornisce la “garanzia di Stato” ai nuovi debiti dei cittadini italiani verso le banche (che si tradurranno almeno per una parte in ulteriori nuovi debiti di stato verso le banche), come farà lo Stato a rimborsarli tutti, se non attingendo a nuovi balzelli a carico degli stessi cittadini per i cui debiti oggi fornisce quella garanzia?

La sostenibilità del debito pubblico italiano era già al limite prima della serrata, adesso è chiaramente andata oltre e, con i nuovi debiti verso l’Europa, diventerà solo una chimera. Ma se l’Europa ci “aiuta” fornendoci nuovi finanziamenti e non contributi a fondo perduto, non è altrettanto ovvio che anch’essa, come le banche, si aspetti il rimborso dei medesimi?

BAMBOLE, NON C’È UNA LIRA !

Messina non parla della strada che sarebbe senza dubbio più auspicabile per l’Italia (e più sperata persino dai nostri politici): quella di più acquisti di titoli dello stato italiano da parte della B.C.E., senza i quali sarebbero già oggi carta straccia. Una strada che -in tempi di deflazione, potrebbe persino non costare alcunché agli altri membri dell’Unione. Non parla nemmeno di Eurobond, che evidentemente considera improbabili.

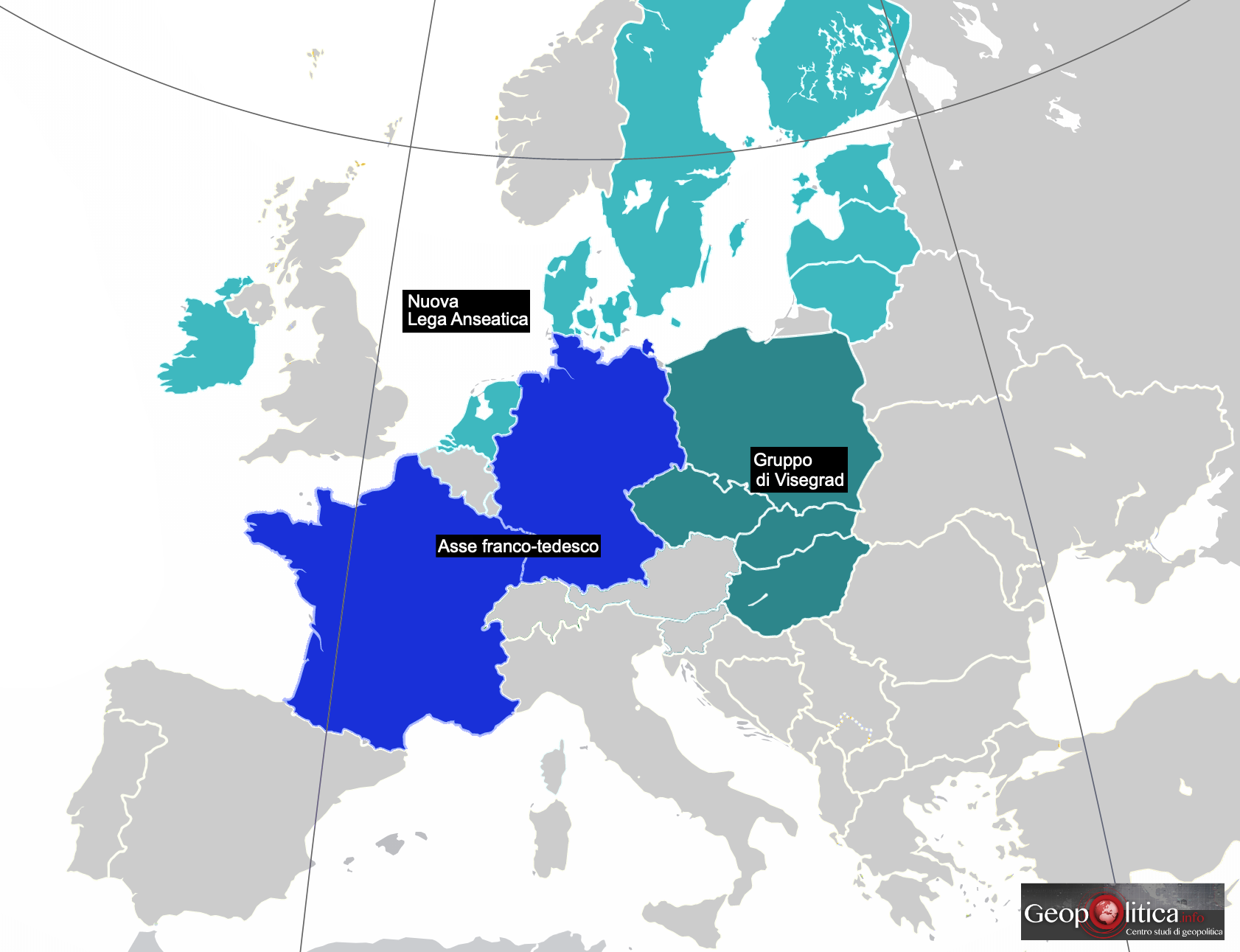

Egli segnala invece un elemento molto caro ai paesi della Nuova Lega Anseatica : l’Italia è molto ricca di risparmi privati, circa 9000 miliardi di euro. Se solo una piccola ulteriore parte di essi verrà investita in titoli di stato (oggi è solo il 3%) allora non ci sarà un problema di finanziamento del debito pubblico.

Si ma come riuscirci? Non ci si può attendere di indirizzare “spontaneamente” una maggior quota del risparmio privato alla sottoscrizione di titoli di stato. Ma secondo Carlo Messina bisogna arrivare (con incentivi e con vincoli) ad ottenere alla fine lo stesso risultato.

Il Tesoro italiano d’altra parte se non farà qualcosa del genere (che si chiama in gergo tecnico “repressione finanziaria”) potrà soltanto sperare che il ministero delle finanze escogiti nuove forme di gettito fiscale o dichiarare bancarotta. Ma Messina mette le mani avanti: “In questa situazione non si può imporre alle famiglie italiane, anche a quelle con redditi da 100 mila euro, di pagare dazio con prelievi tipo imposte patrimoniali o sul reddito. Ugualmente non è accettabile pensare di fare affidamento soltanto alle soluzioni attualmente in discussione sui tavoli europei.”

Insomma, come avrebbe detto quel famoso impresario teatrale impersonato dall’impassibile Ernesto Calindri: “bambole, non c’è una lira!”. E magari ci fosse stata ancora la Lira. Adesso ne avremmo potuta stampare qualcuna in più…

LA PROPOSTA DI CARLO MESSINA

Gli avvoltoi delle agenzie di rating hanno già iniziato da tempo a volare intorno al possibile default nazionale, segnalando che l’orizzonte del nostro merito di credito è negativo e che entro tre anni deve chiaramente imboscarsi una strada di riduzione del debito pubblico o di maggior supporto da parte dell’Unione Europea. Un vero e proprio avvertimento, in pratica: se non otterrete maggiori aiuti vorrà dire che vi dichiareremo insolventi oppure che avrete trovato il modo di ridurre il debito. Non per niente il nostro rating è giunto alla soglia psicologica dei 250 punti (oltre i quali c’è l’allarme di tutti) e non l’ha superata soltanto perché la BCE è nuovamente intervenuta, andando ben oltre i limiti “normali”. Ma pur sempre provvisoriamente. Poi bisognerà fare qualcosa.

Gli avvoltoi delle agenzie di rating hanno già iniziato da tempo a volare intorno al possibile default nazionale, segnalando che l’orizzonte del nostro merito di credito è negativo e che entro tre anni deve chiaramente imboscarsi una strada di riduzione del debito pubblico o di maggior supporto da parte dell’Unione Europea. Un vero e proprio avvertimento, in pratica: se non otterrete maggiori aiuti vorrà dire che vi dichiareremo insolventi oppure che avrete trovato il modo di ridurre il debito. Non per niente il nostro rating è giunto alla soglia psicologica dei 250 punti (oltre i quali c’è l’allarme di tutti) e non l’ha superata soltanto perché la BCE è nuovamente intervenuta, andando ben oltre i limiti “normali”. Ma pur sempre provvisoriamente. Poi bisognerà fare qualcosa.

E Messina dice proprio questo: cioè che occorre fare dell’altro: “creare le condizioni affinchè gli italiani si convincano a spostare parte della loro ricchezza verso l’acquisto di titoli che potremmo chiamare bond sociali”, meglio se sostituendo quelli stranieri oggi in portafoglio e meglio ancora se li si potesse far rientrare dall’estero, dove si stima che essi ammontino ad almeno 100 miliardi di euro.

L’unico particolare (non citato dal CEO di Intesa San Paolo) è che gli italiani non si fidano dei propri politici. Se non ne saranno costretti, allora dovranno ottenere un trattamento davvero speciale. Dunque perché non vincolare al loro acquisto almeno una parte di quei 26 miliardi cui ammontano i fondi di Trattamento Fine Rapporto? In gergo tecnico si chiama “vincolo di portafoglio” e una misura del genere si è già vista in passato con le riserve bancarie e assicurative. E non è detto che non si ricorra di nuovo anche a “canalizzare” sui bond sociali anche queste ultime.

Ma visto che questo non basterà, ecco allora che Messina profila anche l’idea di “valorizzare il patrimonio immobiliare di proprietà pubblica”. Magari vincolandone la proprietà al rimborso dei “bond sociali” e innestando sulle cedole di questi ultimi un trattamento fiscale di favore. Sempre meglio che lasciar mettere le mani su quelli di proprietà privata, si potrebbe dire. E soprattutto sempre meglio dell’intervento, in stile Grecia 2016, di una nuova Troika a trazione tedesca che, invece di favorire l’investimento delle varie banche sovranazionali nel nostro Paese, vada dritta all’assalto delle infrastrutture di stato, com’è successo ad Atene.

UN RETROGUSTO AMARO: QUELLO DI ESSERE STATI ABBINDOLATI

È certamente un ragionamento che non fa una piega, salvo quel retrogusto amaro che lascia in bocca il suo assaggio: la constatazione di fatto che la situazione non sia esattamente quella che i telegiornali di regime ci proprinano mattina e sera: cioè che dall’Europa stanno arrivando aiuti molto consistenti.

È invece probabile -come è successo con la Grecia- che l’Europa non abbia intenzione di regalarci proprio un bel niente. Anzi vuole finanziarci (per non creare problemi all’Euro), ma poi Iole farci pagare per intero l’affitto del suo ombrello, ora che piove. Si perché se non ci fosse nell’aria questa possibilità concreta: che accanto alla pedissequa -seppur dissimulata-accettazione del Meccanismo Europeo di Stabilità possa profilarsi, tempo qualche mese, l’intervento della Troika, (magari anche questa sotto le false spoglie di un nuovo aiuto condizionato) il CEO di Intesa San Paolo non avrebbe messo in gioco la sua credibilità andando a immaginare delle possibilità teoriche alternative. Il rischio è reale: che siano le ultime, dopo le quali il fondo del barile sarà stato raschiato.

IL CONTO DA PAGARE

Il conto da pagare, degli italici eccessi precedenti ma anche del prolungato lockdown da virus, insomma, non sarà a carico dell’Europa, bensì interamente di noi italiani, e non sarà soltanto limitato alla canalizzazione forzosa di almeno una parte dei nostri risparmi, bensì anche a numerosi condizionamenti (e riduzioni) delle spese pubbliche (e dunque delle pensioni, della sanità, della scuola e degli altri investimenti di “utilità sociale”). Un po’ ce li siamo meritati.

Il conto da pagare, degli italici eccessi precedenti ma anche del prolungato lockdown da virus, insomma, non sarà a carico dell’Europa, bensì interamente di noi italiani, e non sarà soltanto limitato alla canalizzazione forzosa di almeno una parte dei nostri risparmi, bensì anche a numerosi condizionamenti (e riduzioni) delle spese pubbliche (e dunque delle pensioni, della sanità, della scuola e degli altri investimenti di “utilità sociale”). Un po’ ce li siamo meritati.

Ma visto che la sciagura non l’abbiamo creata noi e che il mondo corre velocemente verso una delle peggiori deflazioni che la storia ricordi, un aiutino in più da parte della Banca Centrale Europea potevamo anche sperarlo. Se stamperà più denaro ben difficilmente questo creerà inflazione. Anzi avremo ugualmente il problema di un Euro troppo forte. Come lo hanno sempre voluto i tedeschi, ma come le nostre aziendine esportatrici hanno sempre sperato che non fosse.

Stefano di Tommaso

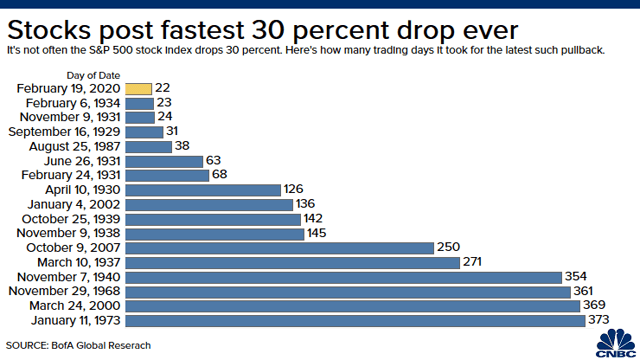

Ora, diciamocelo francamente, il paragone con la crisi occorsa quasi un secolo fa non lascia sonni tranquilli: la recessione del 2020 è oramai conclamata (anche se non lo è ancora, statisticamente, lo è tuttavia nei fatti), la deflazione ai giorni nostri morde il freno oramai dal lontano 2014, quando l’ex rettore della Harvard University,

Ora, diciamocelo francamente, il paragone con la crisi occorsa quasi un secolo fa non lascia sonni tranquilli: la recessione del 2020 è oramai conclamata (anche se non lo è ancora, statisticamente, lo è tuttavia nei fatti), la deflazione ai giorni nostri morde il freno oramai dal lontano 2014, quando l’ex rettore della Harvard University,  E per di più non è detto che la pandemia che all’inizio dell’anno ha innescato questa crisi non possa mostrare una “seconda ondata”, come dimostra l’episodio di Singapore, dove nuovi focolai di infezione da Coronavirus sembrano presagire un non facile ritorno alla normalità.

E per di più non è detto che la pandemia che all’inizio dell’anno ha innescato questa crisi non possa mostrare una “seconda ondata”, come dimostra l’episodio di Singapore, dove nuovi focolai di infezione da Coronavirus sembrano presagire un non facile ritorno alla normalità.