TEMPI MODERNI

Per la sopravvivenza delle piccole e medie imprese italiane non possiamo che registrare una decisa apprensione (supportata dai ragionamenti qui sotto riportati) a causa delle conseguenze pratiche che l’importantissimo stop alle attività economiche messo in atto nel nostro Paese potrà avere sulle loro condizioni operative. Lo “state a casa” adottato in modo dapprima tardivo e poi assai radicale dal governo italiano per frenare la diffusione della pandemia ha generato conseguenze devastanti per l’economia italiana. Ciò crea difficoltà operative anche per le imprese più virtuose e la necessità di operazioni sul capitale e di fusioni e acquisizioni, ma anche un‘oggettiva difficoltà a metterle in pratica, che ne allungherà in molti casi la tempistica.

IL QUADRO MACROECONOMICO

Si stima di larga massima che il Prodotto Interno Lordo nazionale, che alla fine dell’anno 2019 ammontava a 1790 miliardi di euro, possa comprimersi nel corso del primo semestre di una quantità variabile tra il 10 e il 20% scendendo dunque fino a 1450 miliardi di euro, per poi eventualmente risalire intorno a fine anno. E poiché sarà piuttosto difficile che dopo Giugno il Paese possa ritornare ad una relativa normalità, gli analisti sono tutti propensi per lo scenario più prudente (-20% pari a circa -11% su base annua).

Senza addentrarsi ulteriormente nell’analisi degli scenari, proviamo a stimare cosa succederà di conseguenza al debito pubblico italiano: esso ammontava allo scorso Gennaio a oltre 2450 miliardi di euro con un rapporto perciò pari al 137% sul P.I.L. Con gli interventi decisi dal governo a sostegno dell’economia si stima che la spesa pubblica possa accrescersi nell’anno dai precedenti 900 miliardi (di cui quasi 300 per le pensioni) a circa 1200 miliardi di euro (in buona parte dovuti all’utilizzo della Cassa Integrazione Guadagni) e che perciò il debito pubblico possa raggiungere i 2750 miliardi di euro.

Senza addentrarsi ulteriormente nell’analisi degli scenari, proviamo a stimare cosa succederà di conseguenza al debito pubblico italiano: esso ammontava allo scorso Gennaio a oltre 2450 miliardi di euro con un rapporto perciò pari al 137% sul P.I.L. Con gli interventi decisi dal governo a sostegno dell’economia si stima che la spesa pubblica possa accrescersi nell’anno dai precedenti 900 miliardi (di cui quasi 300 per le pensioni) a circa 1200 miliardi di euro (in buona parte dovuti all’utilizzo della Cassa Integrazione Guadagni) e che perciò il debito pubblico possa raggiungere i 2750 miliardi di euro.

Dunque il suo rapporto con il P.I.L. potrebbe ascendere al 190%. Ma per stimare l’entità del debito Lordo questo non basta: con il calo del gettito fiscale prevedibile (almeno pari al calo del Prodotto Interno Lordo) il il deficit di bilancio del 2020 si amplierà probabilmente di altri 100 miliardi, per arrivare vicino al 10% del P.I.L. (viaggiava già al 3% prima della pandemia) sospingendo dunque il rapporto tra il debito pubblico e il P.I.L. fino al 200% circa, al lordo di eventuali ritorni alla crescita economica già nel corso del 2020 (che migliorerebbero tale rapporto).

CON UN DEBITO PUBBLICO DI TALE ENTITÀ CHI BENEFICIERÀ DELLA GARANZIA STATALE SUI FINANZIAMENTI? NESSUNO!

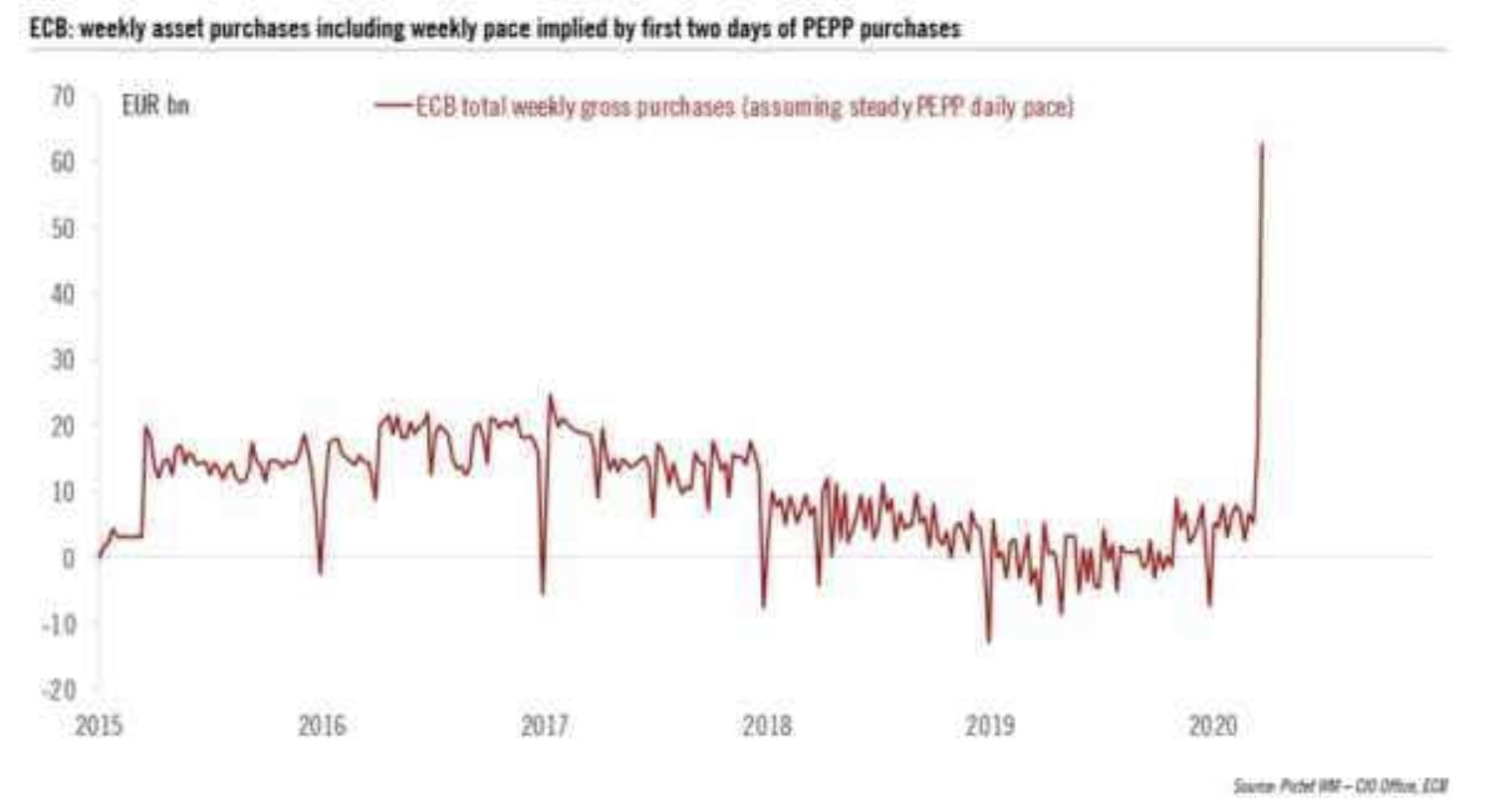

Anche senza considerare i possibili effetti “inflattivi” dei sussidi pubblici che genereranno quantomeno stimoli alla domanda di beni e servizi primari (la domanda di questi beni non troverà facile riscontro nella capacità produttiva, pesantemente ridotta a causa degli impedimenti pratici), dobbiamo prendere atto del fatto che il pericolo che il debito pubblico italiano venga considerato non più sostenibile farà lievitare lo spread tra il rendimento dei titoli di stato italiani e quello (negativo) della Germania, pur in presenza di decisi interventi della Banca Centrale Europea ad acquistare i nostri BTP. Ciò farebbe lievitare non poco i tassi d’interesse lordi che verranno applicati alle imprese, nonostante che queste ultime avrebbero dovuto beneficiare delle garanzie di Stato ai loro finanziamenti.

In realtà quasi gli unici veri benefici di quelle garanzie a pioggia andranno in prima battuta alle banche, che stanno già chiedendo alle imprese di erogare i finanziamenti assistiti da garanzie di stato soltanto in parallelo al rientro dai precedenti finanziamenti, oggettivamente divenuti oggi più rischiosi a causa del crollo dei margini aziendali che deriverà dalla contrazione prevedibile dei fatturati. Ma se il portafoglio crediti delle banche italiane sta peggiorando, allora nemmeno loro potranno effettivamente godere di un vantaggio con l’ottenimento di garanzie di Stato perché con il peggioramento della situazione generale faranno più fatica a raccogliere depositi e a piazzare titoli obbligazionari sul mercato.

DIFFICOLTÀ ANCHE PER LE IMPRESE MIGLIORI

In un siffatto contesto generale persino le imprese più attive nelle esportazioni e dunque meno colpite dal calo della domanda interna (peggiore di quello del resto del mondo) fronteggeranno uno scenario di difficoltà oggettive nella prosecuzione della produzione (quando quest’ultima sia possibile) e di grande confusione organizzativa relativamente agli approvvigionamenti, agli spostamenti, alle lungaggini di pagamenti e finanziamenti e al crollo generalizzato degli investimenti.

In molti casi esse ricorreranno alla cassa integrazione o comunque rinvieranno l’assunzione di nuovo personale (alimentando la disoccupazione), ma soprattutto nell’incertezza rinvieranno in molti casi gli investimenti in impianti e macchinari produttivi, che compongono una bella fetta del prodotto nazionale, insieme ai settori del turismo (che ha già perduto la stagione estiva) e del tessile-abbigliamento-arredo (le cui vendite si sono al momento azzerate).

Il mercato dei capitali (borse valori comprese) non potrà non subire un contraccolpo da tutto questo marasma, probabilmente soltanto parzialmente incorporato nelle attuali previsioni degli analisti finanziari. I grandi operatori di “private equity” stanno rivedendo le operazioni in corso, quantomeno per le difficoltà e le lungaggini nel reperire la “leva finanziaria” delle acquisizioni, nelle verifiche ambientali e nelle tempistiche di completamento delle “due diligence”, ma anche al riguardo delle attuali valutazioni aziendali, che inevitabilmente scenderanno (quantomeno a causa della discesa dei moltiplicatori di valore delle borse).

PERSINO GLI INVESTITORI SOFFRIRANNO

Anche dal punto di vista strategico, lo scenario degli investitori sta cambiando radicalmente, perché la “nuova normalità” che si genera con il rischio biologico oggi riscontrato sta alimentando le aspettative di prezzi e fatturato di tutte le imprese coinvolte nella filiera alimentare del mondo e sta rendendo sempre più importanti la spesa per la sanità, le tecnologie digitali e le telecomunicazioni. Al tempo stesso si stanno riducendo decisamente le prospettive di tutti gli operatori coinvolti nella produzione di beni durevoli, di articoli per i consumi discrezionali, di servizi turistici, di viaggi e spostamenti e sinanco di trasporti.

Farà probabilmente eccezione la logistica, perché il commercio elettronico e le consegne a casa -per tutta la durata dell’emergenza sanitaria, ma probabilmente anche dopo- non potranno che incrementare a doppia cifra. Anche la produzione di cibi subirà un probabile crollo nella loro somministrazione tradizionale (ivi compresi bar, ristoranti, tavole calde e pizzerie) ma vede un’ascesa verticale delle consegne a domicilio, che in buona parte si stima si consoliderà anche in futuro.

Non sarà facile però investire nelle attività di consegna a domicilio, perché si tratta di un settore estremamente competitivo e fatto di meccanismi aziendali estremamente delicati che non è perciò facile far funzionare. Non a caso quasi soltanto un gigante come Amazon è riuscito a portarlo in utile. Molto più improbabile invece riuscirci per gli operatori di piccola e media dimensione.

Non sarà facile però investire nelle attività di consegna a domicilio, perché si tratta di un settore estremamente competitivo e fatto di meccanismi aziendali estremamente delicati che non è perciò facile far funzionare. Non a caso quasi soltanto un gigante come Amazon è riuscito a portarlo in utile. Molto più improbabile invece riuscirci per gli operatori di piccola e media dimensione.

COME CAMBIERÀ LO SCENARIO COMPETITIVO

Un’ultima annotazione non può che riguardare le dimensioni aziendali di questo come di molti altri settori: esse si polarizzeranno sempre di più:

- da un lato le imprese grandi subiranno la tendenza a crescere di dimensioni o ad aggregarsi tra loro, a caccia della miglior efficienza tecnica ed economica, ma anche perché sarà l’unica loro possibilità di proseguire nel sostenere gli importanti investimenti tecnologici ed organizzativi necessari per adeguarsi al nuovo contesto economico;

- dall’altro lato le imprese più piccole saranno (s)vendute o tenderanno a polverizzarsi, frammentando verticalmente la loro filiera produttiva e riducendo il personale diretto, per accrescere la loro elasticità operativa. In molti casi smaterializzandosi letteralmente grazie alle tecnologie digitali e in altri casi entrando a condividere ampie reti di imprese che potranno permettere loro di sostenere l’impatto delle tecnologie, le spese di logistica, distribuzione e comunicazione aziendale.

Il problema è che in molti casi di oggettiva debolezza delle imprese le difficoltà attuali le faranno precipitare nell’insolvenza, in un maggiore indebitamento e, in molti casi, a un sia pur ritardato fallimento.

Si moltiplicheranno perciò le situazioni di disagio finanziario anche delle imprese più sane, a motivo delle riduzioni dei fatturati, delle mancate riscossioni di una parte dei crediti commerciali e dell’allungamento dei tempi di pagamento dell’altra parte. La peggior copertura dei costi fissi poi dovrebbe provocare una generalizzata riduzione dei margini industriali e la tendenza a dismettere ogni genere di costi fissi, alimentando il polverone che sempre accompagna l’arrivo delle recessioni.

Si moltiplicheranno perciò le situazioni di disagio finanziario anche delle imprese più sane, a motivo delle riduzioni dei fatturati, delle mancate riscossioni di una parte dei crediti commerciali e dell’allungamento dei tempi di pagamento dell’altra parte. La peggior copertura dei costi fissi poi dovrebbe provocare una generalizzata riduzione dei margini industriali e la tendenza a dismettere ogni genere di costi fissi, alimentando il polverone che sempre accompagna l’arrivo delle recessioni.

E LO SCENARIO FINANZIARIO AZIENDALE

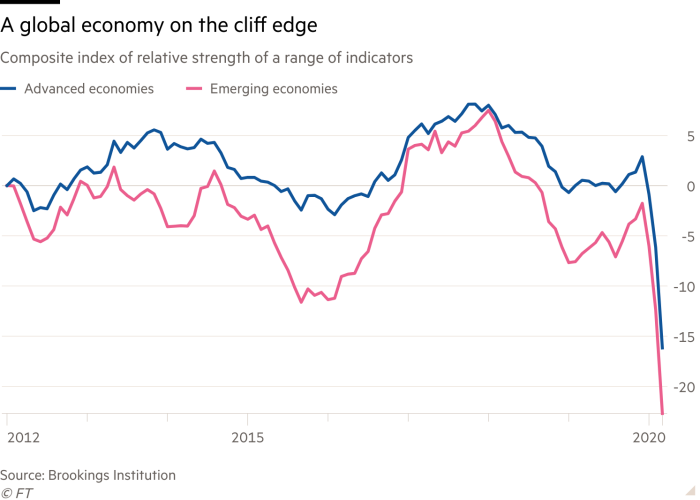

Difficile guardare ancora più in là, sia per l’oggettiva difficoltà nel prevedere il futuro, che anche per il “rumore di fondo” generato dai problemi quotidiani che il mondo deve fronteggiare in queste difficili settimane. La crisi del sistema economico occidentale non poteva essere più profonda e, ovviamente, in queste situazioni sono i Paesi più a rischio e maggiormente indebitati come l’Italia a farne le spese.

Difficile tornare indietro con la memoria per fare paralleli con rivolgimenti economici della medesima portata se non arrivando a quello conseguente all’ultima guerra mondiale, alla fame e alla frenesia da ricostruzione che ne è conseguita. Questa crisi si è sviluppata inoltre ad una velocità e con una progressione incredibile, cosa che lascia temere che ancora potremmo risultare incapaci di cogliere tutte le sue possibili conseguenze.

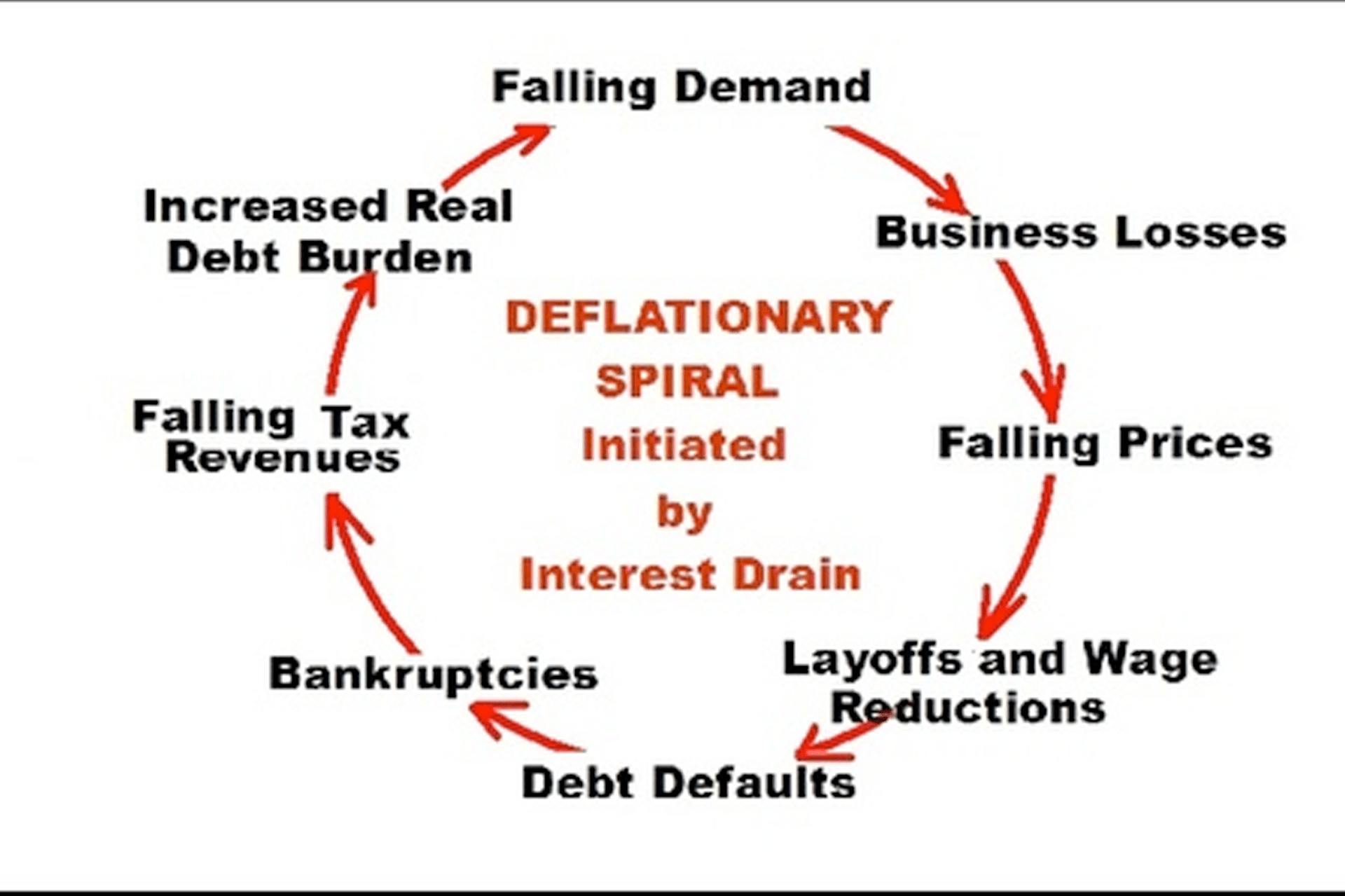

La più importante di esse sarà probabilmente il rallentamento nella velocità di circolazione della moneta e, di conseguenza, la deflazione che ne scaturirà. Se da un lato essa contribuirà a calmierare le tendenze di inflazione dei prezzi che potevano generarsi con il calo dell’offerta, dall’altro lato indurrà un‘ inevitabile disoccupazione e “deflazione salariale” che ridurrà in miseria buona parte della popolazione attiva e, ancora una volta, i consumi. Il ciclo dei cali si ripeterà probabilmente molte volte prima di giungere a un relativo equilibrio.

Dal punto di vista finanziario perciò non si prospetta una situazione facile (al netto di nuovi interventi delle banche centrali, che potrebbero migliorare di molto il quadro), perché la necessità di reperire abbondante liquidità imporrà a tutte le imprese la riduzione delle scorte a magazzino e il taglio delle spese di manutenzione ordinaria e straordinaria. Il calo degli incassi inoltre (probabilmente ben superiore a quello del fatturato) le costringerà a cercare risorse finanziarie indebitandosi maggiormente, e riducendo così il valore aziendale netto.

LA CACCIA ALLE RISORSE FINANZIARIE

Molte imprese perciò cercheranno di ricorrere inevitabilmente al mercato dei capitali, che talvolta le costringerà (per risultare appetibili) ad importanti e compulsive aggregazioni o dismissioni di asset. Il valore di molti cespiti come gli immobili aziendali, i mezzi di trasporto e gli impianti e macchinari usati ne risentirà al ribasso inevitabilmente, generando efficienza produttiva da un lato, ma anche dall’altro lato una probabile spinta deflazionistica, che potrà risultare un bene laddove il sistema del credito dovesse tenere e i debiti pubblici non dovessero divenire carta straccia, perché in tal caso la loro sostenibilità sarà maggiore.

Il tutto però non potrà non riverberarsi su ulteriori vendite sui mercati borsistici e dei titoli di stato, sia per la fame di liquidità di chiunque che per la necessità di rivolgere la maggior parte delle risorse finanziarie i soli settori che risulteranno favoriti dalla “nuova normalità”. La media degli indici azionari assomiglierà perciò sempre più a quella di Trilussa: potrebbe non risultare tanto malandata ma sarà più di prima il frutto della compensazione di grandi guadagni di prezzo con più che altrettanti ribassi nelle valutazioni delle imprese che non rientreranno tra i settori più in voga.

Uno stimolo a prendere in considerazione la quotazione in borsa per le imprese della prima categoria, e a cercare urgentemente altre fonti finanziarie per le seconde, ivi comprese cessioni delle attività produttive o importanti liquidazioni di asset non strategici, e sempre che non intervenga un (oramai inaspettato) vero aiuto tangibile dal resto d’Europa.

Uno stimolo a prendere in considerazione la quotazione in borsa per le imprese della prima categoria, e a cercare urgentemente altre fonti finanziarie per le seconde, ivi comprese cessioni delle attività produttive o importanti liquidazioni di asset non strategici, e sempre che non intervenga un (oramai inaspettato) vero aiuto tangibile dal resto d’Europa.

Stefano di Tommaso

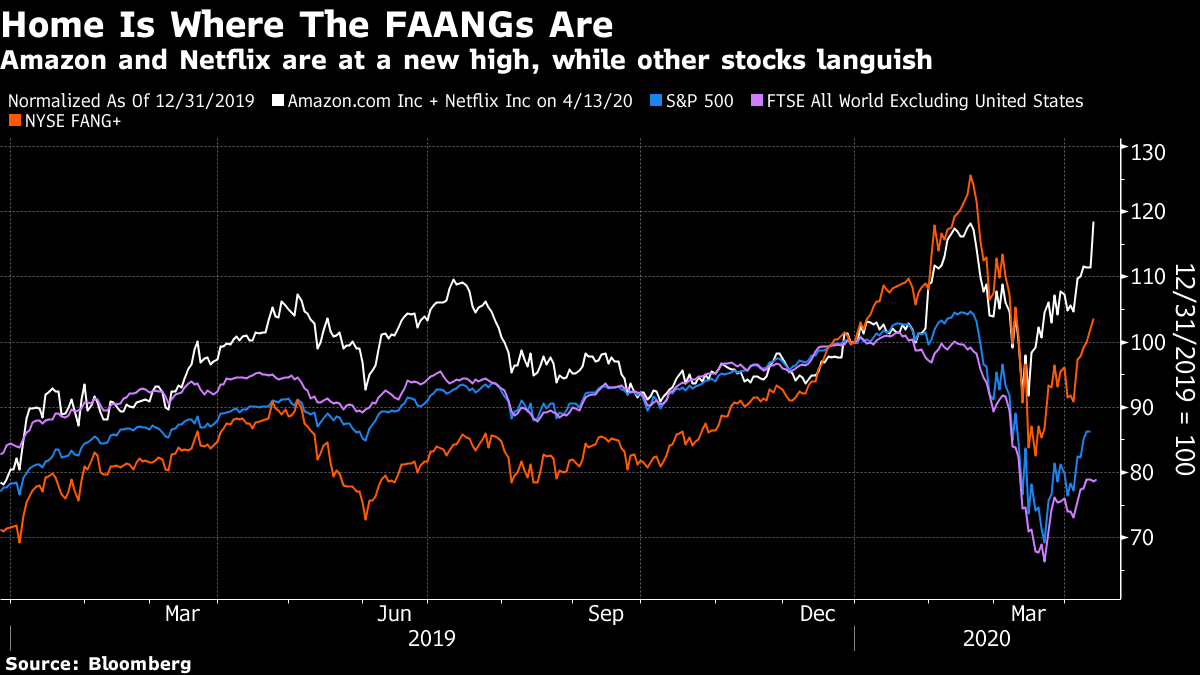

Per rispondere a questa domanda (che è la più importante di tutte per chiedersi dove andranno le Borse) non basta cercare di prevedere cosa succederà all’uomo della strada. In borsa sono quotate le più importanti imprese di ogni Paese e le più importanti multinazionali. Vi è poi una prevalenza di società tecnologiche rispetto al totale delle imprese nell’economia reale e abbiamo visto che hanno performato relativamente bene durante l’ultimo mese, perché ciò che è successo ha imposto a tutti un balzo in avanti nell’uso delle tecnologie. Qui accanto un prospetto dell’andamento di alcuni settori tra quelli delle società quotate al Nasdaq (il mercato dei titoli più innovativi a Wall Street).

Per rispondere a questa domanda (che è la più importante di tutte per chiedersi dove andranno le Borse) non basta cercare di prevedere cosa succederà all’uomo della strada. In borsa sono quotate le più importanti imprese di ogni Paese e le più importanti multinazionali. Vi è poi una prevalenza di società tecnologiche rispetto al totale delle imprese nell’economia reale e abbiamo visto che hanno performato relativamente bene durante l’ultimo mese, perché ciò che è successo ha imposto a tutti un balzo in avanti nell’uso delle tecnologie. Qui accanto un prospetto dell’andamento di alcuni settori tra quelli delle società quotate al Nasdaq (il mercato dei titoli più innovativi a Wall Street).

Quasi tutti questi cambiamenti erano probabilmente già in atto prima della crisi incombente, ma la disastrosa situazione economica e occupazionale in arrivo e le difficoltà che interverranno di conseguenza negli ambienti lavorativi (i quali rimarranno inevitabilmente tutti pesantemente sottoposti a sconvolgimenti e ad una più dura selezione della specie) non potranno che esaltarne l’accelerazione, sino quasi allo sconvolgimento personale, familiare e collettivo.

Quasi tutti questi cambiamenti erano probabilmente già in atto prima della crisi incombente, ma la disastrosa situazione economica e occupazionale in arrivo e le difficoltà che interverranno di conseguenza negli ambienti lavorativi (i quali rimarranno inevitabilmente tutti pesantemente sottoposti a sconvolgimenti e ad una più dura selezione della specie) non potranno che esaltarne l’accelerazione, sino quasi allo sconvolgimento personale, familiare e collettivo.

Sarà il trionfo delle economie più flessibili, più “autarchiche” e più capitalizzate, e sarà un problema per quelle che basano la loro attività economiche sulle produzioni obsolete (come l’Europa), sulle materie prime e sul debito. È anche possibile che la crisi veda un‘ improvviso sorpasso della Cina sugli Stati Uniti d’America, dal momento che che il forte dirigismo che la caratterizza potrebbe fare premio in momenti come questo (l’America al contrario è in piena campagna elettorale). Addirittura l’Unione Europea (mai entrata davvero in fase di consolidamento) potrebbe uscire dalla crisi prossima ventura con la spina dorsale spezzata e con un diffuso sentimento antieuropeo, difficilmente compatibile con il regime democratico cui si appella.

Sarà il trionfo delle economie più flessibili, più “autarchiche” e più capitalizzate, e sarà un problema per quelle che basano la loro attività economiche sulle produzioni obsolete (come l’Europa), sulle materie prime e sul debito. È anche possibile che la crisi veda un‘ improvviso sorpasso della Cina sugli Stati Uniti d’America, dal momento che che il forte dirigismo che la caratterizza potrebbe fare premio in momenti come questo (l’America al contrario è in piena campagna elettorale). Addirittura l’Unione Europea (mai entrata davvero in fase di consolidamento) potrebbe uscire dalla crisi prossima ventura con la spina dorsale spezzata e con un diffuso sentimento antieuropeo, difficilmente compatibile con il regime democratico cui si appella.