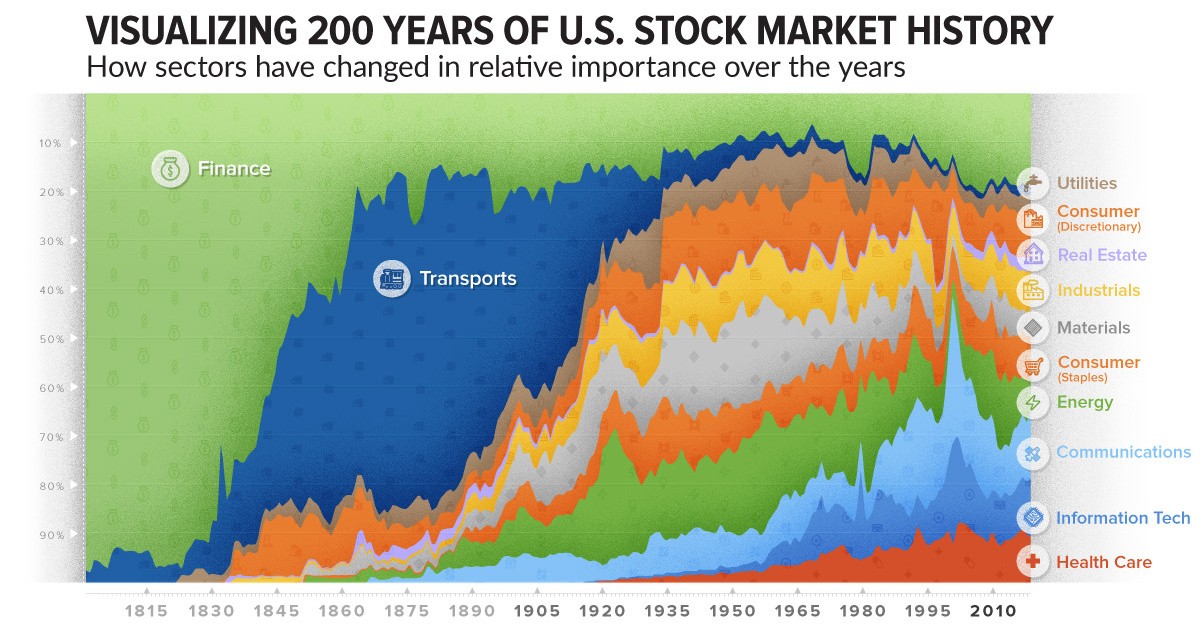

SCENARI POST-VIRUS

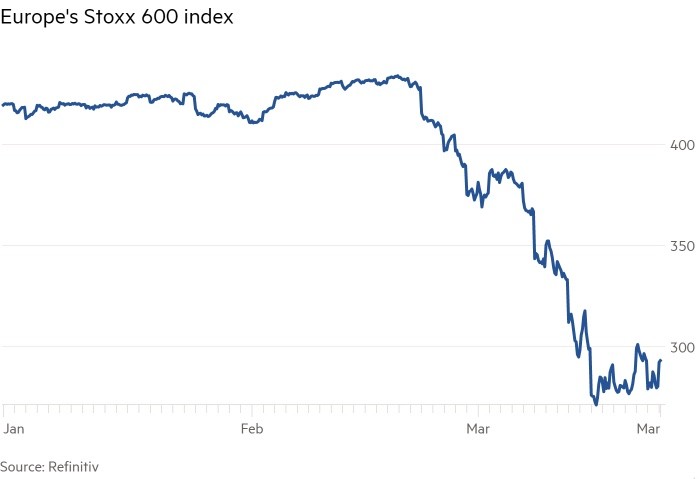

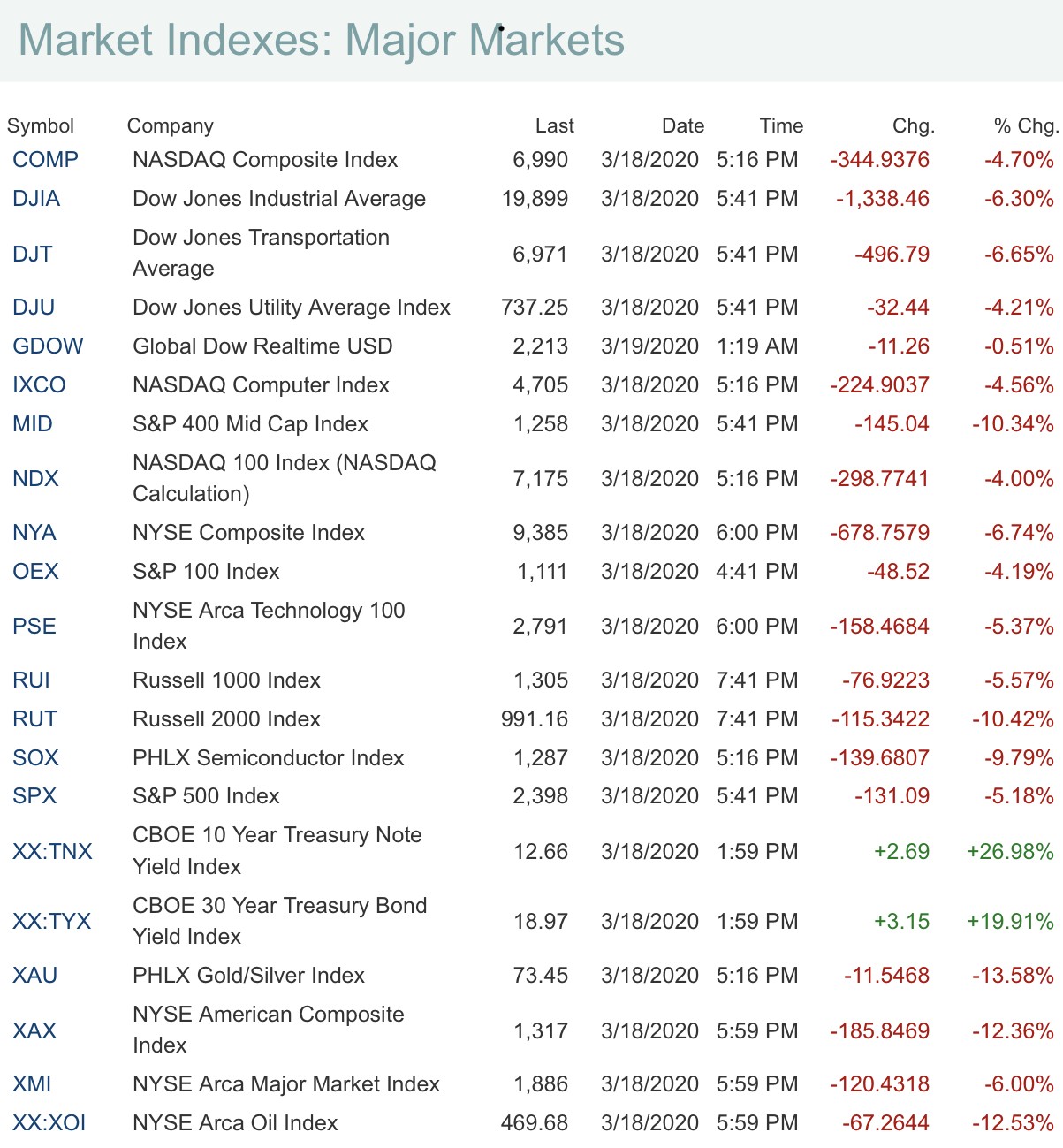

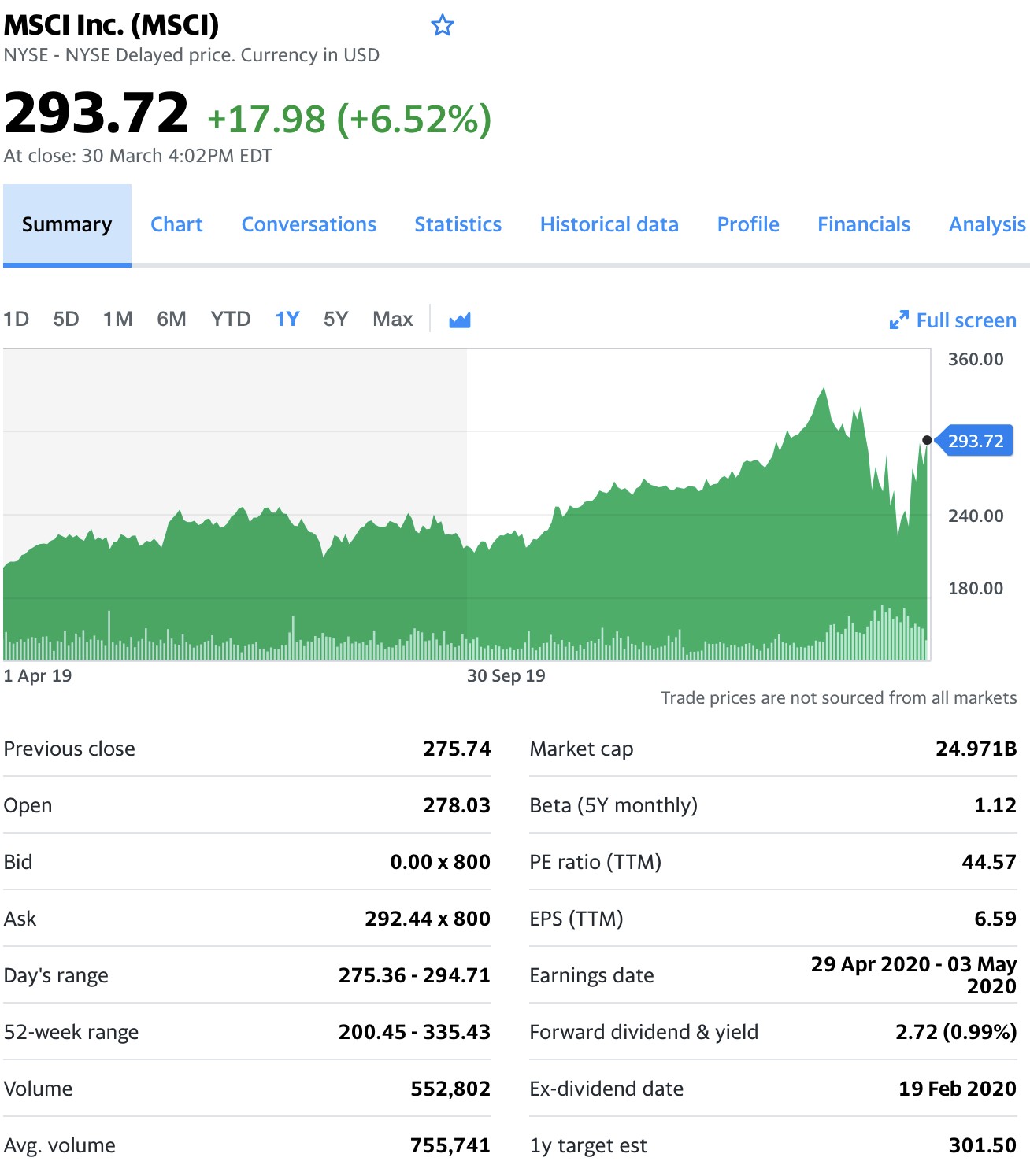

La doccia fredda giunta sulla testa di chi sperava che le borse si avviassero ad anticipare la ripresa dopo il blocco economico in atto probabilmente significa una cosa sola: che gli economisti al lavoro per le grandi case di investimento temono ancora il peggio! A poco pare siano serviti gli interventi delle banche centrali e a poco pare siano utili (se non alla mera sussistenza della gente) gli interventi governativi. Ora le borse asiatiche forniscono segnali confortanti ma il fatto che l’oro e i titoli a reddito fisso cedano un po’ di terreno la dice lunga sulle aspettative: si cerca la liquidità perché si teme una crisi prolungata. Qui sotto l’andamento dell’indice azionario globale MSCI:

DI QUANTO DIMINUIRÀ IL PRODOTTO GLOBALE?

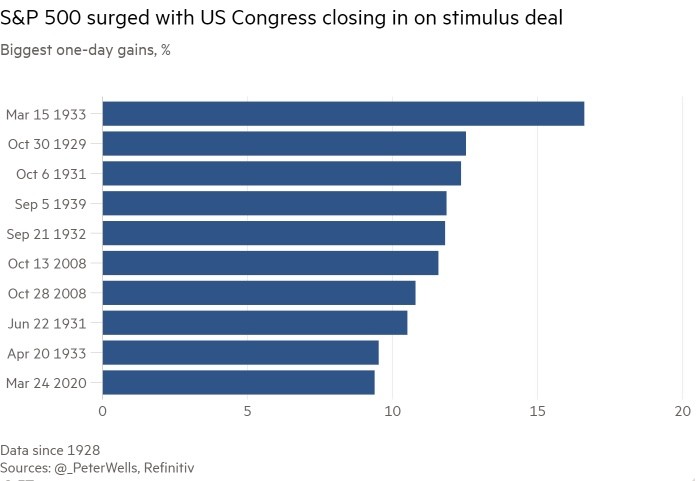

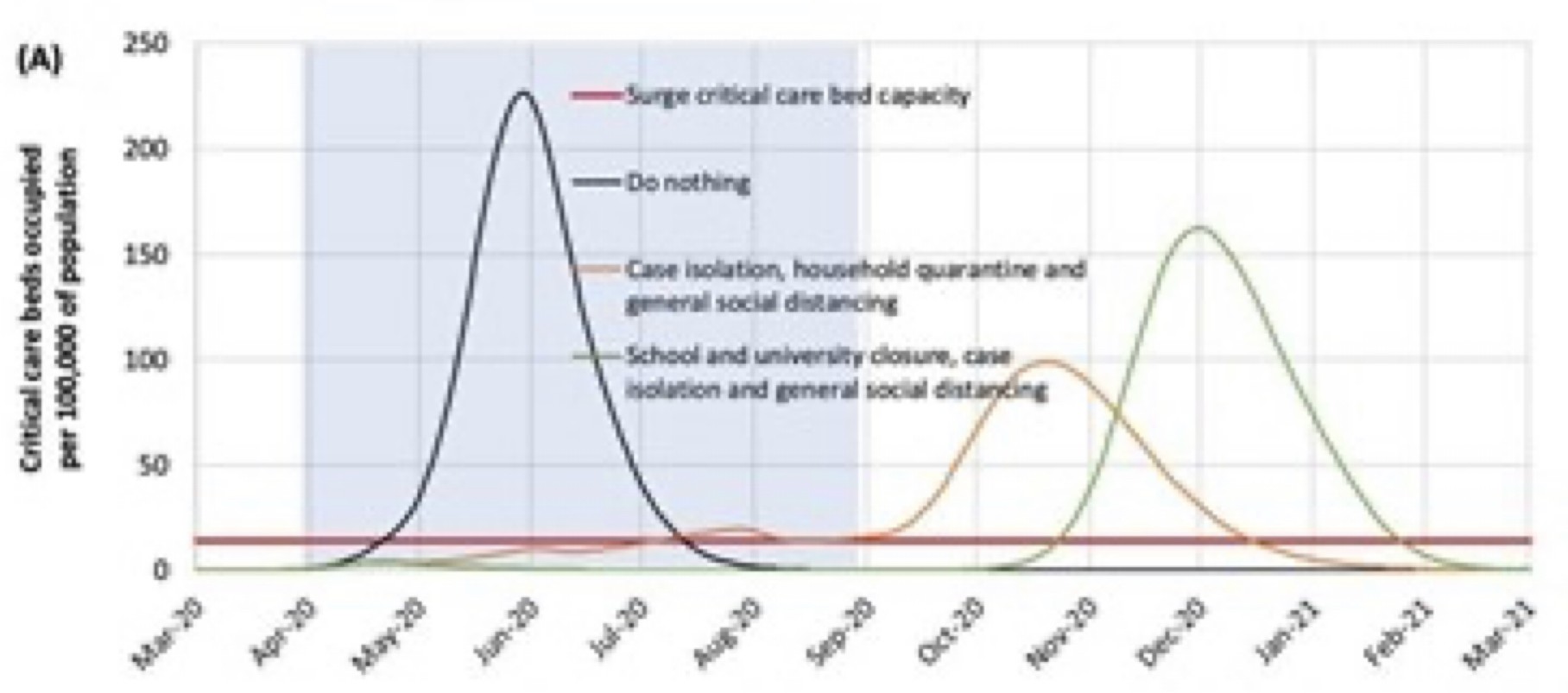

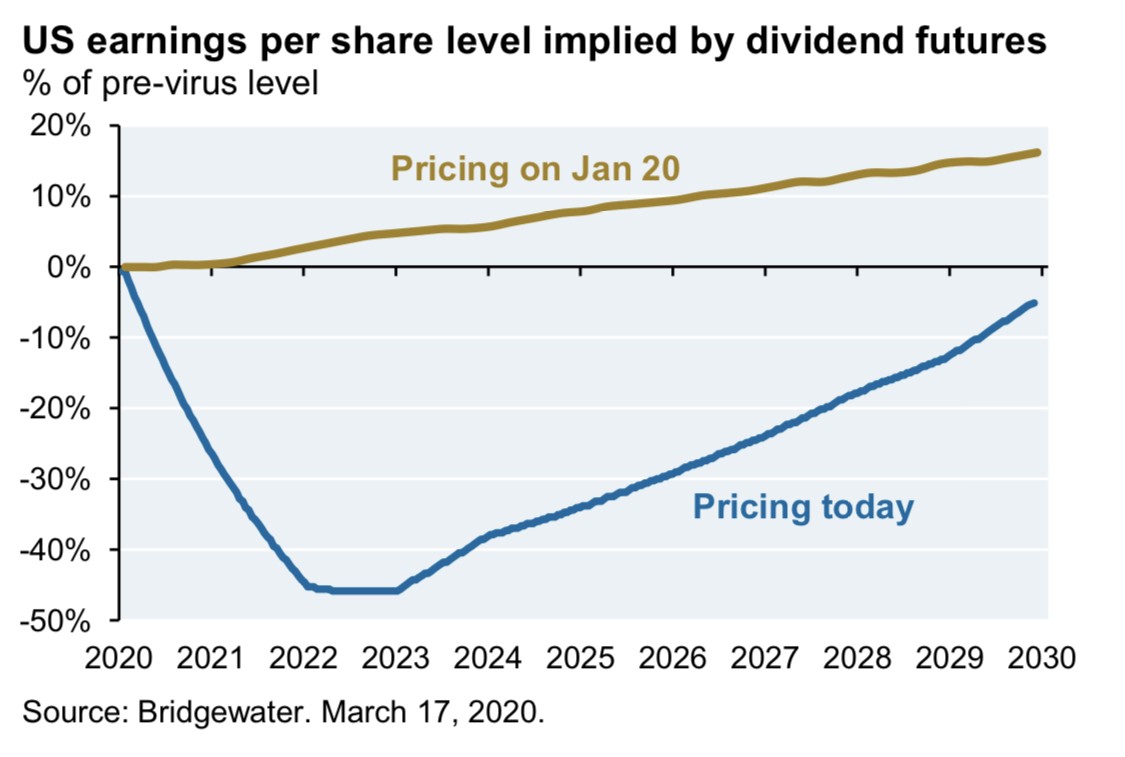

La necessità di contenimento del contagio ha il suo prezzo, la misura del quale è ciò che andrà compreso non appena il polverone del virus si abbasserà. Se la JPMorgan arriva a prevedere che il Pil globale possa contrarsi a un tasso del 10,5% nella prima metà dell’anno, questo potrebbe dire che, spannometricamente (vedi l’altro mio articolo “Fine dell’Incubo?”) l’anno si chiuderà con un calo di circa il 5% del Prodotto Lordo Globale: non si vedeva dalla crisi del 1929! Se così fosse i profitti medi a livello globale si dimezzerebbero, trascinando verso il basso le quotazioni azionarie e le valutazioni aziendali.

CHI CI GUADAGNA?

CHI CI GUADAGNA?

Ora, quando tutti hanno paura sui mercati finanziari ecco che per gli investitori intelligenti si creano due belle opportunità: la prima è ovvia: riuscire a individuare le imprese che andranno in controtendenza, perché non soltanto il loro valore non scenderà, ma potrebbe anche riservare ottime sorprese. La seconda lo è assai meno ed è adatta agli stomaci forti: comperare le migliori occasioni di “valore” e attendere che gli eventi evolvano. Difficile però orientarsi tra le ondate della volatilità dei mercati. Quando i mercati oscillano del 5-10% al giorno sbagliare il “timing” può risultare letale! E sempre che non arrivi nel frattempo altra bufera. In quel caso solo la liquidità sarebbe premiata.

E se il blocco economico in atto porterà all’apocalisse non lo sa davvero nessuno. O meglio: nessuno arriva ad attendersi razionalmente disastri generali paragonabili all’economia di guerra. Ma certo la data di ritorno alla (relativa) normalità delle attività economiche, inizialmente impostata sulla metà di Aprile, oggi sembra che si sposti come minimo alla fine del mese. Dunque si riducono i consumi ma anche i danni alle attività produttive crescono, soprattutto in America, che restava la locomotiva del mondo. E la Cina?

LA CINA COME GESTIRÀ IL SUO VANTAGGIO ?

Molto meglio degli USA sembra impostata la Cina, che può vantare invece una sostanziale “uscita dal tunnel” e danni scarsissimi all’economia reale complessiva. Difficile commentare dal punto di vista geo-politico questa vicenda, perché si presterebbe a commenti che è impossibile inserire in qualunque considerazione macro-economica ma, tutto sommato, il fatto che la “fabbrica del mondo” (non solo la Cina è la prima manifattura al mondo, ma da essa negli ultimi anni è derivato 1/3 della crescita economica) riprenda a funzionare molto prima di ogni altro Paese è comunque una bella notizia: se non mancheranno le forniture allora servono soltanto i quattrini per comperarle, i quali potrebbero arrivare ancora copiosi dalle banche centrali.

Quella “fabbrica del mondo” peraltro per poter marciare avrà ancora bisogno di ricambi, manutenzioni, tecnologie e software, che in buona parte arrivano dall’Occidente. Dunque se la Cina (con il suo miliardo e mezzo di abitanti e la sua importanza economica e produttiva) si riprende, ci sarà un gigantesco problema strategico per l’Occidente che rimarrà sotto scacco geo-politico ma non ci saranno la fame e la disperazione che potevano invece prefigurarsi se tutto il mondo andava in blocco a causa del virus.

Quella “fabbrica del mondo” peraltro per poter marciare avrà ancora bisogno di ricambi, manutenzioni, tecnologie e software, che in buona parte arrivano dall’Occidente. Dunque se la Cina (con il suo miliardo e mezzo di abitanti e la sua importanza economica e produttiva) si riprende, ci sarà un gigantesco problema strategico per l’Occidente che rimarrà sotto scacco geo-politico ma non ci saranno la fame e la disperazione che potevano invece prefigurarsi se tutto il mondo andava in blocco a causa del virus.

SCENARI A CONFRONTO

Dunque sono gli scenari per il periodo che seguirà che faranno la differenza, non la pandemia. Vediamo quali sono quelli più probabili.

Il primo possibile (e probabile) scenario è appunto che l’influenza economica del blocco asiatico possa diventare dominante nel mondo, e questa non è necessariamente una pessima notizia, soprattutto per noi Italiani. I mercati finanziari ne subirebbero danni limitati ma da questa vicenda sarebbe soprattutto l’America a uscirne con le ossa rotte, mentre l’Europa ne coglierebbe spunto per ulteriori spaccature (ma difficilmente sarebbe andata diversamente) cercando di profittarne.

Un secondo scenario -forse più puntuale- potrebbe risultare in una forte riduzione dei consumi tanto in Asia (che preferirebbe capitalizzare piuttosto che permettere ai consumi di riprendere appieno) quanto in Europa, ma molto meno negli Stati Uniti d’America e nel Giappone, dove a supportare i consumi sarebbero ancora una volta i dollari stampati di fresco e la grande tenacia del popolo del Sole Crescente.

Un secondo scenario -forse più puntuale- potrebbe risultare in una forte riduzione dei consumi tanto in Asia (che preferirebbe capitalizzare piuttosto che permettere ai consumi di riprendere appieno) quanto in Europa, ma molto meno negli Stati Uniti d’America e nel Giappone, dove a supportare i consumi sarebbero ancora una volta i dollari stampati di fresco e la grande tenacia del popolo del Sole Crescente.

In questo scenario America e Giappone riuscirebbero egregiamente a supportare le proprie aziende e la propria tecnologia mentre di fatto si rafforzerebbe la necessità di quest’ultima per la Cina, che tatticamente non vedrebbe troppo male la possibilità di “fare sistema” con il Nord America e il Giappone, rimandando di qualche anno il “sorpasso” economico in attesa di un proprio ulteriore rafforzamento. Se così fosse i mercati finanziari occidentali tornerebbero a brillare con i titoli tecnologici ancora in evidenza rispetto alla “old economy”.

IL PROBABILE DECLINO DELL’EUROPA

Da entrambe questi scenari sortirebbe immancabilmente il declino economico e strategico dell’Europa, sempre più divisa tra nord e sud e incapace di dotarsi di una strategia, messa per di più sotto scacco anche dalla geo-politica. Se poi fosse il secondo scenario ad avere la meglio ciò darebbe un deciso vantaggio ai mercati finanziari (che hanno scommesso pesantemente sulle nuove tecnologie) con un ritorno alle grandi alleanze di Yalta, dove la Federazione Russa (che può vantare un’alleanza quasi secolare con la Cina) troverebbe finalmente più respiro, e della quale la vecchia Europa ne subirebbe, almeno parzialmente, il fascino.

Sarebbe inoltre il trionfo strategico della Gran Bretagna e, forse, di tutto il Commonwealth britannico, capace -come ai vecchi tempi- di cooperare efficacemente dopo aver resistito alle pressioni dell’asse Franco-tedesco. Anche la scelta coraggiosa (insieme a qualche altro Paese nordico) della linea di minor possibile resistenza al virus, per non deprimere troppo la sua economia dovrebbe portare i suoi frutti, migliorandone la posizione.

Sarebbe inoltre il trionfo strategico della Gran Bretagna e, forse, di tutto il Commonwealth britannico, capace -come ai vecchi tempi- di cooperare efficacemente dopo aver resistito alle pressioni dell’asse Franco-tedesco. Anche la scelta coraggiosa (insieme a qualche altro Paese nordico) della linea di minor possibile resistenza al virus, per non deprimere troppo la sua economia dovrebbe portare i suoi frutti, migliorandone la posizione.

L’ITALIA ALLA DERIVA

Difficile dire per quale dei due scenari noi Italiani potremmo propendere, dal momento che il nostro Paese è il classico vaso di coccio tra biglie d’acciaio, ma -bisogna ammettere- lo era già prima del virus. L’Italia può sperare di risollevarsi soltanto se riuscirà a scrollarsi di dosso la cortina di austerity in cui l’Europa l’ha avvolta. L’epocale cambiamento in atto potrebbe, per assurdo, creare per noi un’irripetibile opportunità da cogliere. Chissà…

Più in generale la crisi economica in arrivo potrà soltanto accelerare le possibili evoluzioni. Il problema, come sempre e come si è già visto in occasione dell’ultima grande crisi che ha attraversato il mondo (quella del 1929) è che i grandi sconvolgimenti comportano seri pericoli. Ad esempio il decennio che è seguito al 1929 ha preparato il terreno per la più grande guerra della storia dell’umanità (la seconda guerra mondiale). Speriamo che stavolta vada diversamente.

Stefano di Tommaso