DOPO SCHENGEN IL COVID ABBATTERÀ ANCHE MAASTRICHT?

Ho sempre creduto, fino a una settimana fa, che alla fine la paura del virus sarebbe svanita (almeno nei mercati finanziari) e che i valori fondamentali delle borse, seppure un po’ malconci, in capo a un mese o due sarebbero tornati a far brillare le loro quotazioni. Ma due cose non avrei mai pensato: che la diffusione del virus avrebbe accelerato al ritmo che vediamo ancora adesso (segno che di strada ne percorrerà ancora, probabilmente) e, soprattutto, che la Banca Centrale Europea, invece di intervenire generosamente, avrebbe messo i bastoni fra le ruote alla salvaguardia finanziaria dell’Italia. Un passo falso che la dice lunga sulla reale volontà di dare una mano (molto scarsa, appunto) da parte degli organismi europei. Eppure le prospettive globali non sembrano poi così nere, cosa che fa ben sperare per la sorte delle Borse.

LA PAROLA AI MINISTRI DELLE FINANZE

È proprio ai governi, secondo quel che afferma Christine Lagarde (presidente BCE), che oggi è data l’ultima parola! Con l’eccesso di indebitamento nel mondo e in particolare in Europa, le politiche di intervento monetario stanno arrivando (in testa la Federal Reserve of America) ma possono sortire relativamente pochi effetti e ci vorrebbero drastici interventi di politica “fiscale” (cioè di spesa pubblica) o, meglio ancora, una potente combinazione di entrambi. In fondo un pacchetto di stimoli di politica fiscale è esattamente ciò che ha appena deliberato la Germania: contributi statali per 550 miliardi di euro, senza nemmeno discuterne con la Commissione Europea e senza la serrata che ha dovuto fare l’Italia.

Ma il governo del nostro Paese non può pensare neanche lontanamente una cosa simile, perché rimane fortemente condizionato da un’Unione Europea ferma sui temi di rigore di bilancio, che gli impedisce di reagire alla crisi con stimoli di finanza pubblica.

Qualora perciò le esportazioni italiane (principalmente da parte delle regioni del nord) non potranno proseguire -come è avvenuto in passato- a sorreggere i conti dell’intero Paese e se la stagione turistica 2020 (principalmente nelle regioni del sud) apparirà seriamente compromessa, allora i conti pubblici fletteranno e, in assenza di sostanziali supporti da parte del resto dell’Europa, il nostro debito potrebbe essere considerato non più sostenibile.

L’ITALIA È IN GABBIA (ED È UN RISCHIO PER TUTTI GLI ALTRI)

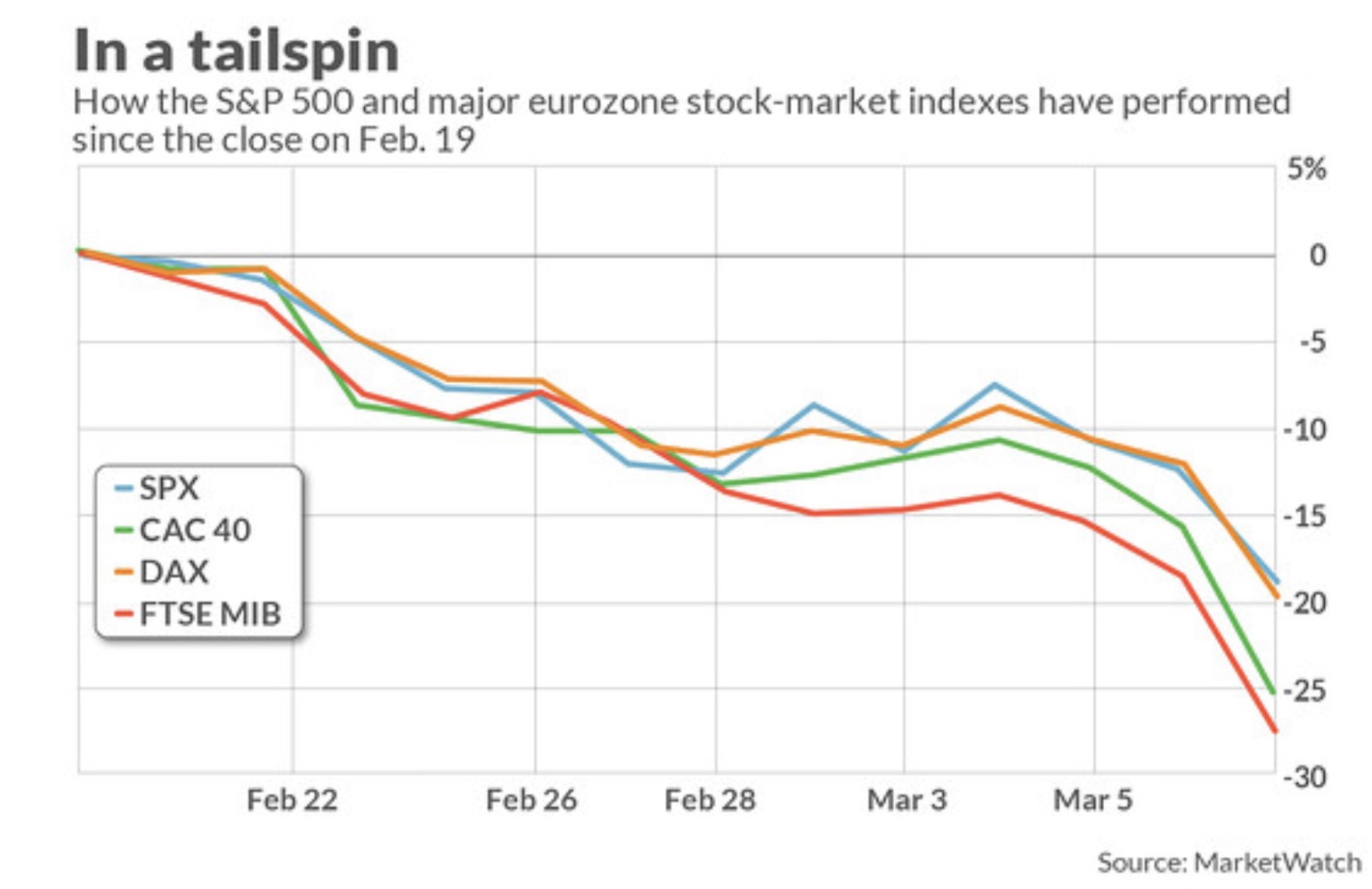

È una possibilità concreta. Con ovvie conseguenze: che le nostre valutazioni aziendali saranno vistosamente decurtate, le nostre banche saranno fortemente penalizzate (e restie a fare altro credito data la recessione) e il nostro mercato dei capitali potrebbe finire col chiudersi a riccio per compensare le perdite già realizzate con la tempesta in atto. È sulla base di tale potenzialità che l’indice della Borsa Italiana è sceso ben più delle altre, come si può vedere dal grafico qui riportato:

Dunque l’Italia rischia di “inciampare” nel virus ben più di altri Paesi europei. E i veri motivi risiedono principalmente in ragioni geo-politiche : oggi i cosiddetti “Partners” dell’Unione Europea non sembrano inclini a muovere un solo dito in favore del membro più indebitato dell’Unione fino a quando non ne vedranno ridurre decisamente il debito pubblico nel solo modo a loro gradito: addebitandolo alle ricchezze private degli italiani. E in assenza di una classe politica in grado di denunciare ciò, non c’è speranza : l’Italia rischia di non riuscire a venire fuori dalla sua prossima crisi economica senza venire “commissariata”, esattamente come è successo in Grecia qualche anno fa.

Il problema è che l’Italia non è la Grecia. È molto più grande e molto più indebitata. E una sua eventuale insolvenza rischia di contribuire non poco ad innescare la prossima crisi finanziaria globale. La Commissione Europea, dopo aver appena seppellito gli accordi di Schengen, dovrebbe fare di tutto per evitare di far cadere anche il trattato di Maastricht, (quello del 1998, che ha istituito la Banca Centrale Europea) finendo per spararsi sui propri piedi. Farebbe un danno sicuro all’Italia, ma alla fine anche a sé stessa e, forse, anche al resto del mondo. È l’opinione di un economista di grande livello come Ashoka Modi, che lo ha esternato senza mezzi termini in un recente articolo.

MA LO SCENARIO POTREBBE MIGLIORARE

Ovviamente si potrebbe paventare uno scenario così negativo solo qualora il rallentamento economico dovuto alle misure di contenimento della pandemia dovesse trasformarsi in una vera e propria recessione globale. Cosa che potrebbe cambiare di molto la prospettiva che fino alla settimana scorsa era considerata (anche dal sottoscritto) più probabile, cioè che alla fine un rimbalzo importante sarebbe arrivato sui mercati dopo il loro crollo, a causa delle ricoperture da parte degli speculatori ma anche dell’intervento di copiosi pacchetti di intervento da parte delle banche centrali e delle amministrazioni fiscali dei Paesi OCSE.

Sono ancora in molti a sperare nella fine repentina dell’emergenza e nel conseguente “rimbalzo” delle borse. Taluni aggiungono che non sanno quando ciò potrebbe avvenire, lasciando uno spazio indefinito al tempo necessario perché si “avverta” l’imminenza del punto di “picco” dei contagi, dopo il quale le borse potrebbero tornare a puntare in alto, magari con la medesima velocità con la quale sono scese (dal 20% di NewYork al 30% -quasi- di Milano).

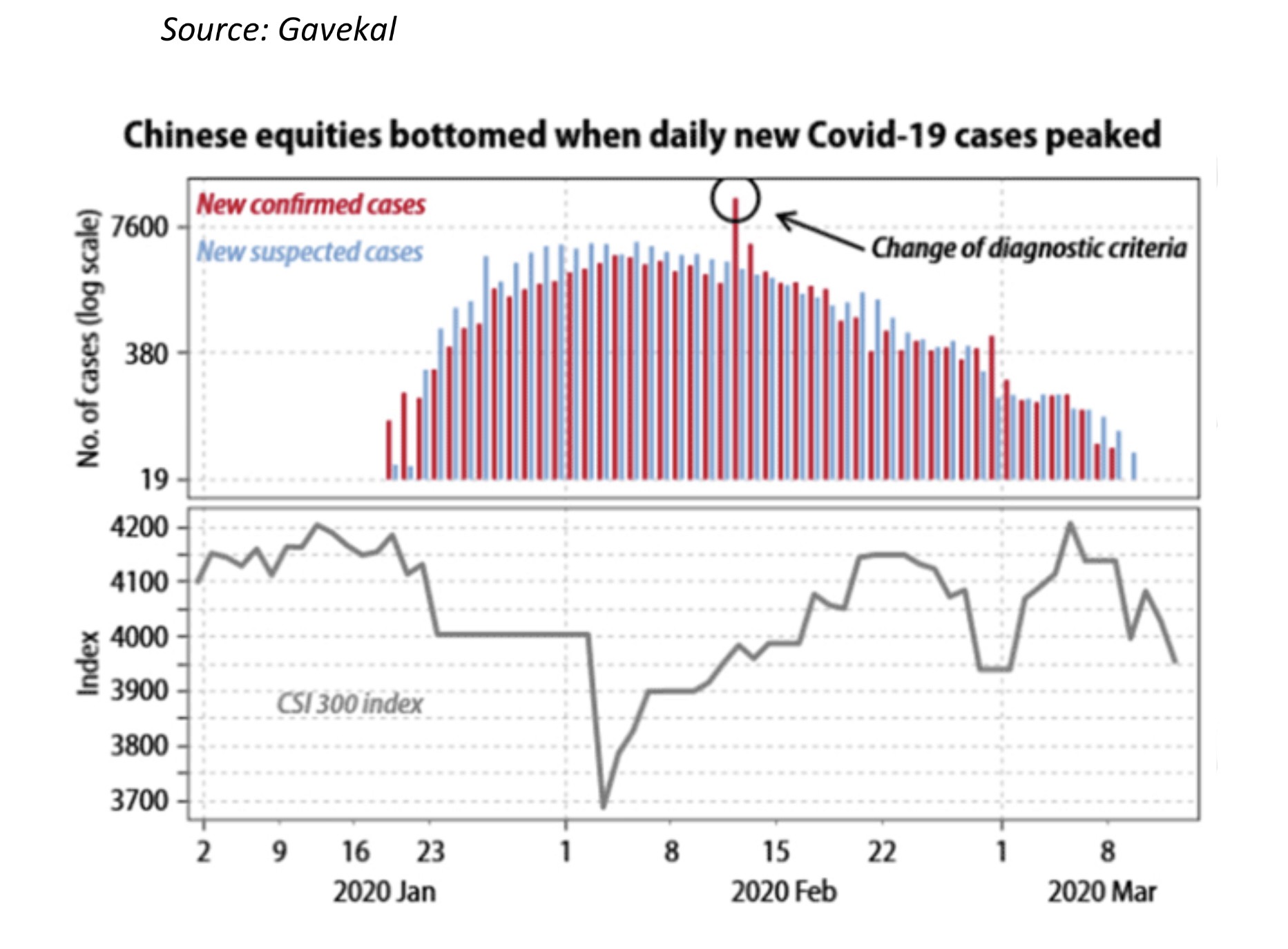

Le borse cinesi, ad esempio, hanno già recuperato quasi completamente le perdite subite più di un mese fa (come si può vedere dalla parte inferiore del grafico qui sotto). E la capacità di reazione dell’economia cinese (che, seppur danneggiata, comunque è tra le poche che registreranno quest’anno una sensibile crescita) ha stupito tutti, alimentando motivi di ottimismo anche per le altre nazioni colpite.

Ma le certezze non sono di questo mondo e, al momento, c’è anche dell’altro che lascia sgomenti: se ora per il contagio di massa arriverà il turno degli altri Paesi ricchi (cioè USA, Germania, Francia e Regno Unito) allora si rischia davvero di cadere in una profonda recessione globale dalla quale si farà molta fatica a risollevarci. Questa d’altra parte sarebbe l’unica spiegazione plausibile per lo scossone che hanno preso le borse anglosassoni nel corso dell’ultima settimana: vale a dire il timore che, al termine della “serrata” imposta dalle misure di contenimento della pandemia, il mondo non sarà più il medesimo che abbiamo vissuto fino a ieri.

Ci sono diverse ragioni per ritenerlo. Innanzitutto gli ultimi dati parlano chiaro: fuori da Cina e Corea il contagio sta accelerando. Dunque l’emergenza virus realisticamente non finirà prima dell’estate. E già questo basterebbe a far frenare vistosamente la crescita economica globale. Quel che si può però sperare è che l’economia globale possa riscattarsi dal rischio di avvitamento grazie ad un importanti “misure anti-crisi” che saranno lanciate da tutte le maggiori economie.

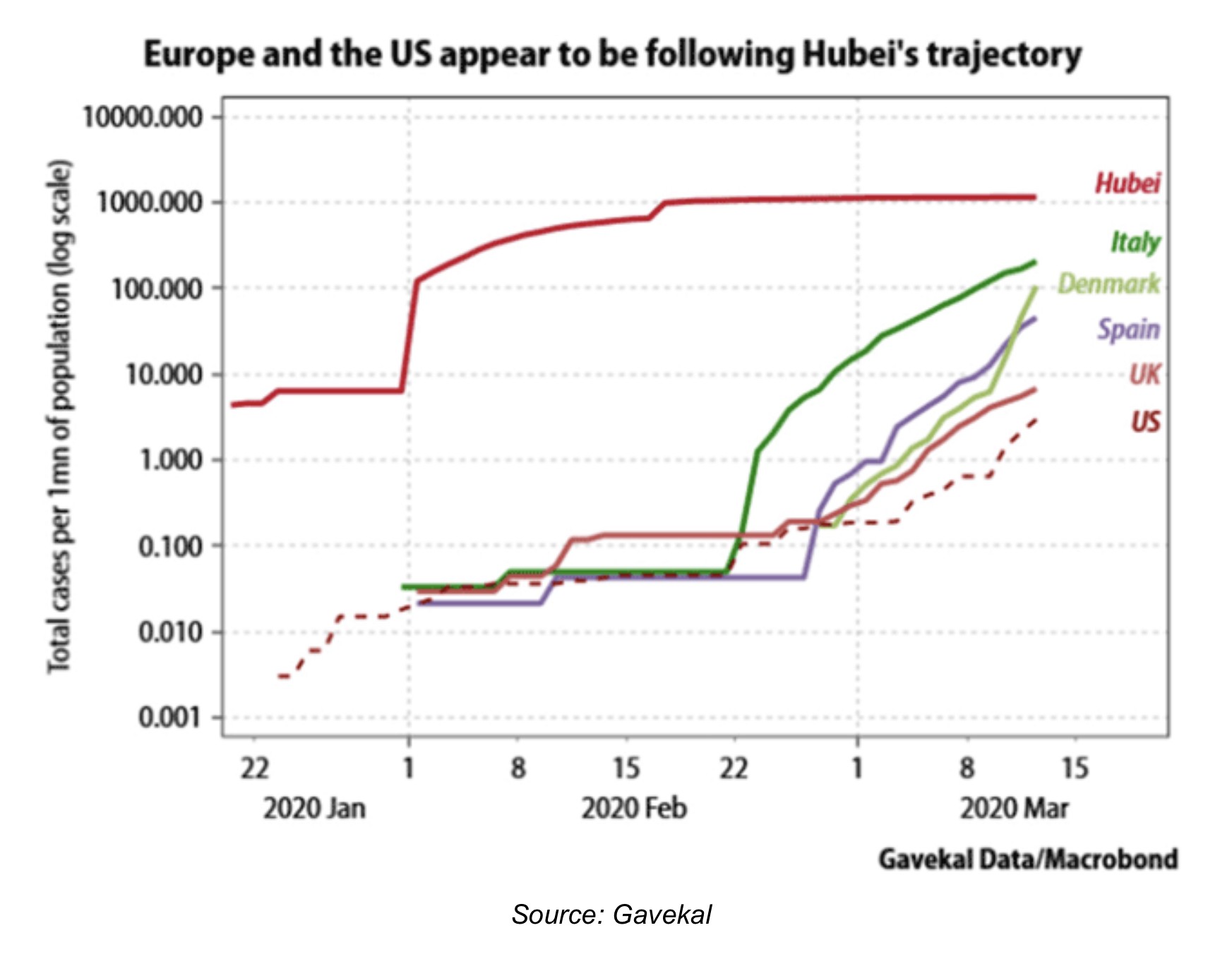

Ma un altro possibile scenario da non trascurare è quello che molto presto il numero di contagi possa flettere altrettanto decisamente, così come è successo in Cina nella provincia di Hubei, dove è scoppiata la crisi. In questa ipotesi l’allarme, così velocemente come lo si è visto crescere nelle ultime settimane, potrebbe rientrare, riducendo i danni possibili e lasciando nuovo spazio all’ottimismo, soprattutto nei mercati finanziari.

NESSUNO AL MOMENTO PUÒ FARE PREVISIONI, MA…

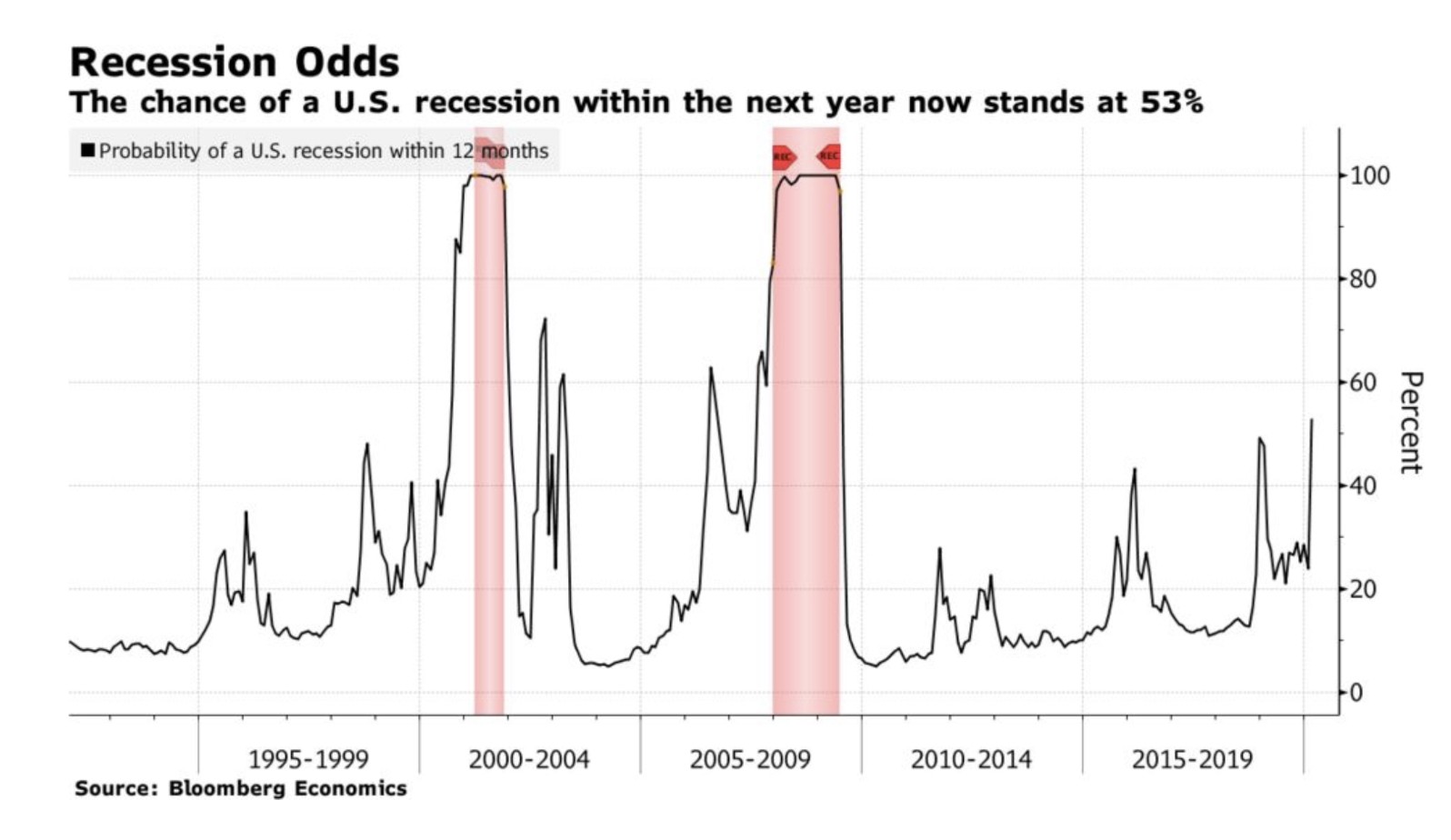

Tutto dipenderà dunque dalla velocità di “contenimento“ dei contagi e dai danni all’economia e agli scambi internazionali che la “serrata” oggi in corso potrà generare. Difficile infatti essere ottimisti in questo momento, se pensiamo all’economia reale. Ma è altrettanto difficile restare pessimisti dopo che le borse sono scese nel loro complesso così velocemente e ben oltre quanto ci si poteva aspettare da una banale recessione. Oggi le probabilità del mondo di entrare in recessione hanno superato il 50% (come si può vedere dal grafico qui riportato che riguarda gli USA) e, di fatto, l’Eurozona ci è già caduta.

Ciò nonostante l’importante rimbalzo visto sulla borsa di Milano durante lo scorso venerdì (+17% a metà giornata per poi chiudere a +7%) ricorda due grandi ovvietà (pur tuttavia sempre valide): 1) che a vendite precipitose si aggiunge sempre la speculazione selvaggia, la quale venerdì scorso ha notato il rimbalzo e ha cercato di ricoprirsi; ma anche che: 2) se la tendenza si è avviata al ribasso, anche di fronte a cospicui rimbalzi c’è chi si fa prendere dal terrore e prosegue con le vendite. Anche per questo motivo a metà giornata l’indice MIB è sceso Venerdì di nuovo di circa il 10% (in un pomeriggio). Ci vuole infatti del tempo perché il “trend” possa esaurirsi e si possa tornare a sperare.

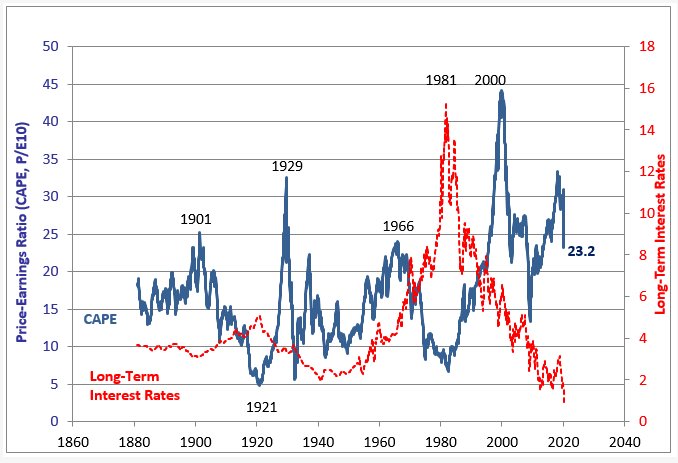

Qual è allora il livello corretto di equilibrio per le quotazioni azionarie che è lecito attendersi nel medio periodo dopo la correzione recente? Se guardiamo al grafico proposto dal prof. Schiller sul livello di valutazioni implicite nei corsi azionari a Wall Street raggiunto dall’indice “CAPE” (Cyclically Adjusted Price/Earnings Ratio), si è passati dal livello massimo di 33 volte gli utili a quello attuale di 23 volte, vale a dire un rendimento implicito dell’investimento azionario del 4,5% circa, molto vicino ai livelli medi degli ultimi 150 anni.

…LE BORSE POTREBBERO AVER GIÀ FATTO IL RIBASSO ATTESO

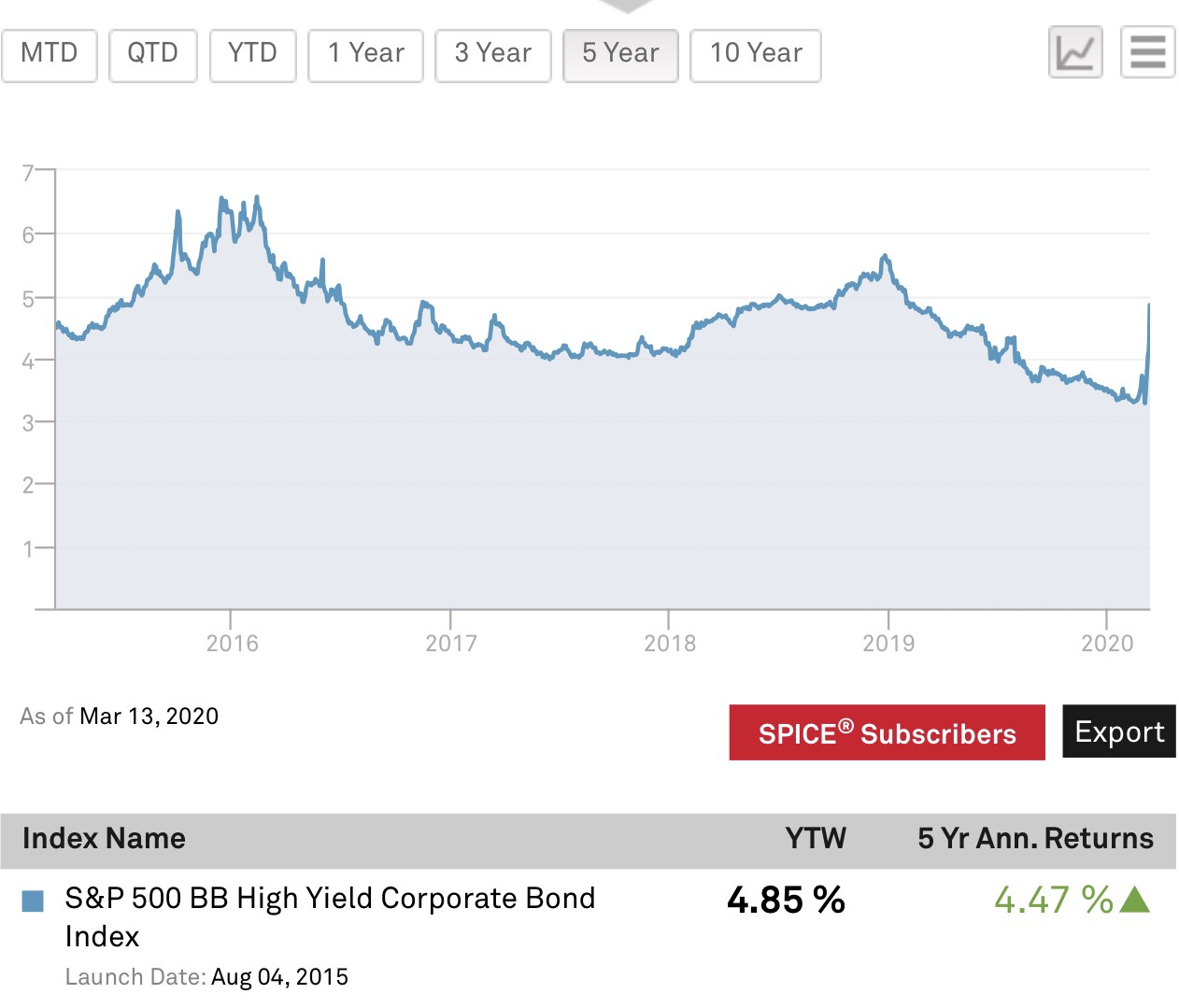

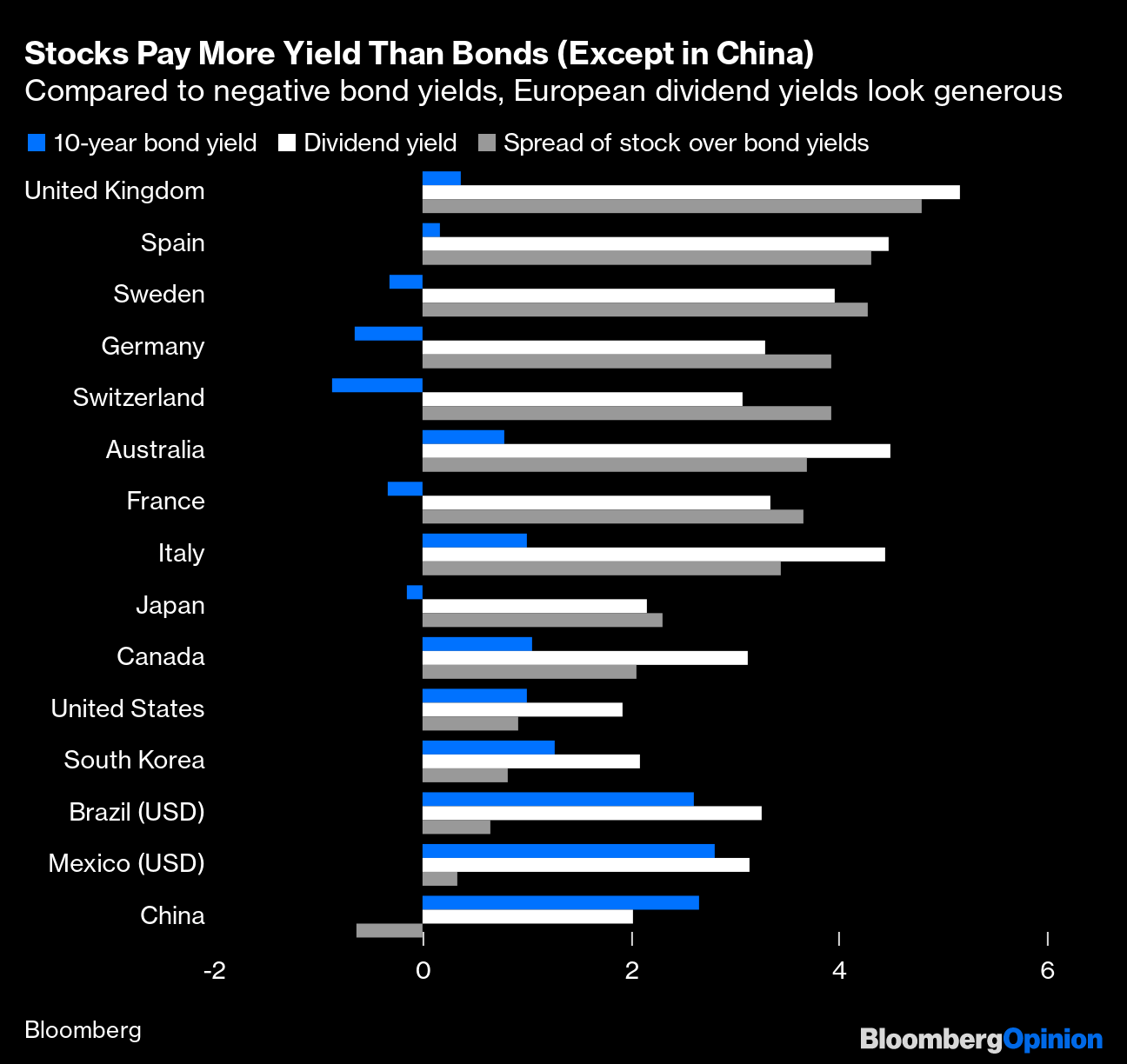

Se ora consideriamo che il rendimento dei titoli governativi a reddito fisso è sceso anche in America ben al di sotto dell’1% mentre quello delle obbligazioni ad alto rischio emesse dalle aziende dello stesso paniere (SP500) è all’incirca al medesimo 4,5% dei rendimenti azionari, (si veda il grafico qui sotto) non possiamo che dedurne che, agli attuali livelli di tassi reali (negativi) del reddito fisso, in teoria le azioni dell’indice SP500 sono già scese abbastanza.

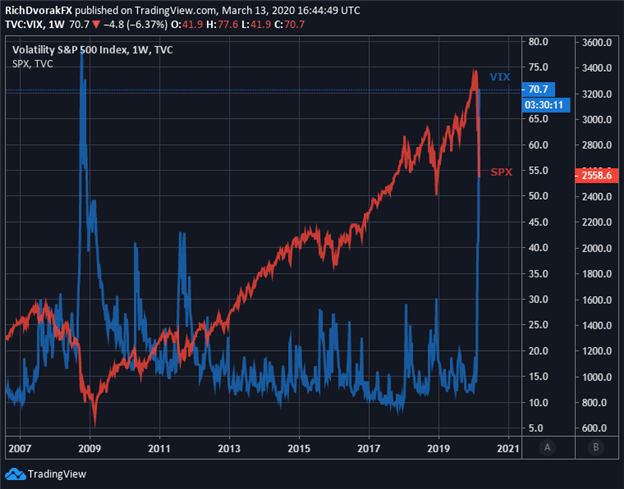

Questo non significa che -soprattutto nel breve termine- le borse non potranno scendere ancora, anche a causa dell’impennata di volatilità registrata negli ultimi giorni, ma nel medio termine quello attuale medio dell’indice risulterebbe già un livello interessante di prezzo al quale investire in borsa. La volatilità infatti (vedi l’indice Vix, qui sotto) è andata ai massimi di sempre, ma adesso iniziano ad essere molti coloro che scommettono che (almeno a Wall Street) il peggio oramai sia passato!

Ecco dunque che lo scenario generale, seppur molto negativo per l’Italia (e forse per l’intera Eurozona) potrebbe esserlo assai meno per il resto del mondo e soprattutto per le borse valori americane e asiatiche.

Molto dipenderà tuttavia, e per assurdo, proprio dalle sorti finanziarie del nostro Paese, ovvero dal livello di intelligenza di chi governa l’Eurozona in cui esso è intrappolato!

Stefano di Tommaso

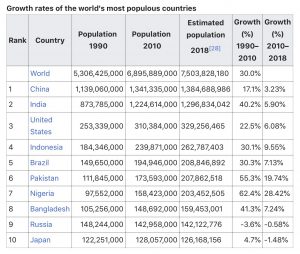

Se così fosse il mondo sarebbe sull’orlo della recessione, anche perché, occorre ricordarlo una volta di più, se la popolazione mondiale cresce (oggi di circa l’1,1% annuo in media nel mondo, ma soprattutto avanza di oltre il 2,2% in media nei Paesi Emergenti, come si può leggere qui sotto) e invece il prodotto lordo non cresce di almeno altrettanto, allora si finisce per essere tutti un po’ più poveri.

Se così fosse il mondo sarebbe sull’orlo della recessione, anche perché, occorre ricordarlo una volta di più, se la popolazione mondiale cresce (oggi di circa l’1,1% annuo in media nel mondo, ma soprattutto avanza di oltre il 2,2% in media nei Paesi Emergenti, come si può leggere qui sotto) e invece il prodotto lordo non cresce di almeno altrettanto, allora si finisce per essere tutti un po’ più poveri.

Il bollettino di guerra è dei peggiori : un’intera settimana di passione si è consumata stavolta in borsa. In totale la perdita -circa l’11%- è stata cospicua e solo parzialmente giustificata dalle prospettive di recessione che emergono dai primi dati statistici. Mentre “l’indice della paura”, cioè quello che misura la volatilità di Wall Street, il VIX, ha quasi toccato per un attimo lo scorso venerdi il livello di 49 punti: un massimo che non si vedeva dalla crisi del 2008.

Il bollettino di guerra è dei peggiori : un’intera settimana di passione si è consumata stavolta in borsa. In totale la perdita -circa l’11%- è stata cospicua e solo parzialmente giustificata dalle prospettive di recessione che emergono dai primi dati statistici. Mentre “l’indice della paura”, cioè quello che misura la volatilità di Wall Street, il VIX, ha quasi toccato per un attimo lo scorso venerdi il livello di 49 punti: un massimo che non si vedeva dalla crisi del 2008.

Per decidere però (senza pretendere di vaticinare) se i fatti da analizzare fanno propendere ciascuno di noi verso l’uno o per l’altro scenario, dobbiamo scavare parecchio più a fondo.

Per decidere però (senza pretendere di vaticinare) se i fatti da analizzare fanno propendere ciascuno di noi verso l’uno o per l’altro scenario, dobbiamo scavare parecchio più a fondo.