APPUNTI DI TRADING

APPUNTI DI TRADING

N. 129 – sa 5 lug 2025

Operazioni in essere : nessuna

Premessa

In attesa che entro merc 9.7 Trump ci faccia sapere se i suoi dazi entreranno in vigore ( quante volte cambierà tempi e % ? ) di certo non inserisco alcun ordine sui mercati.

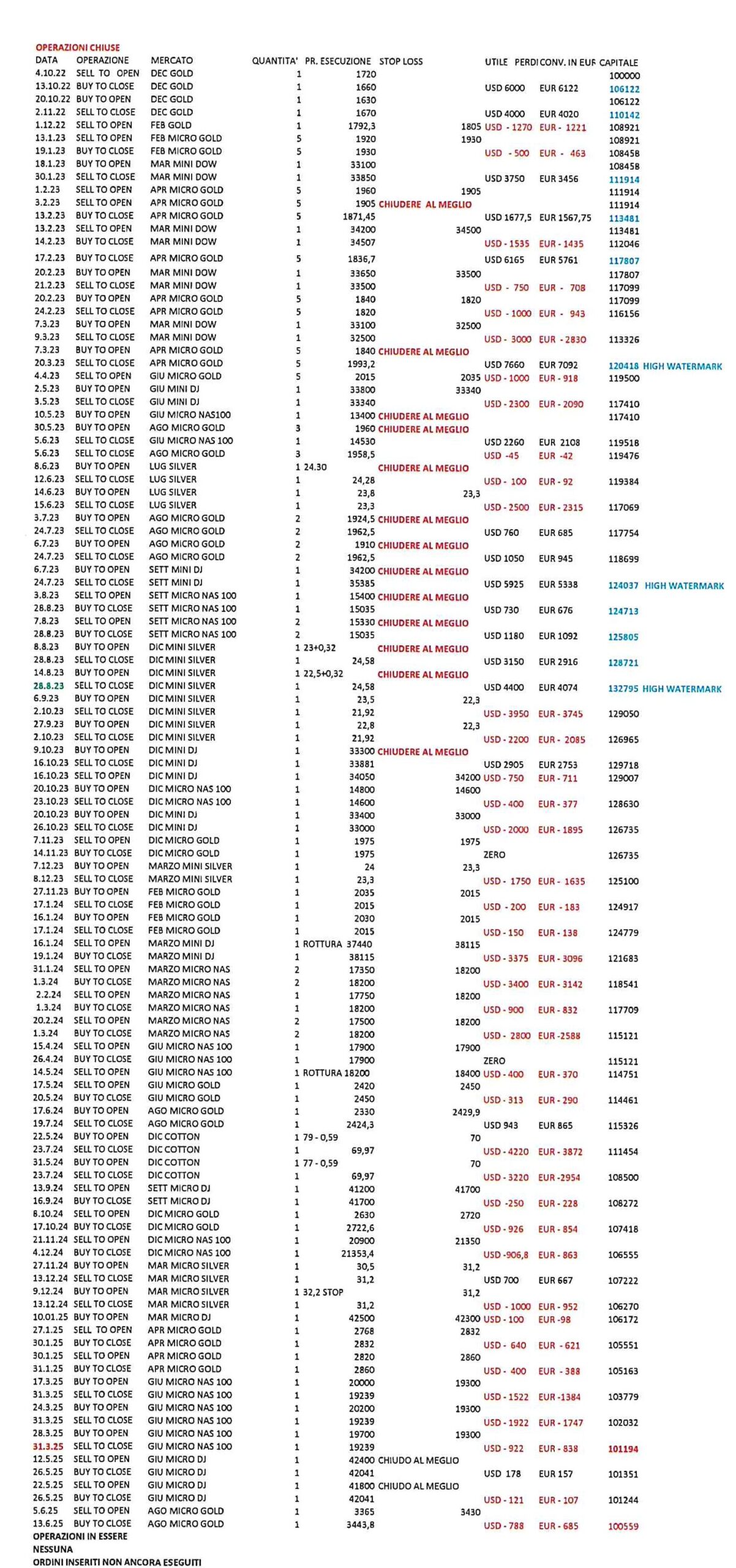

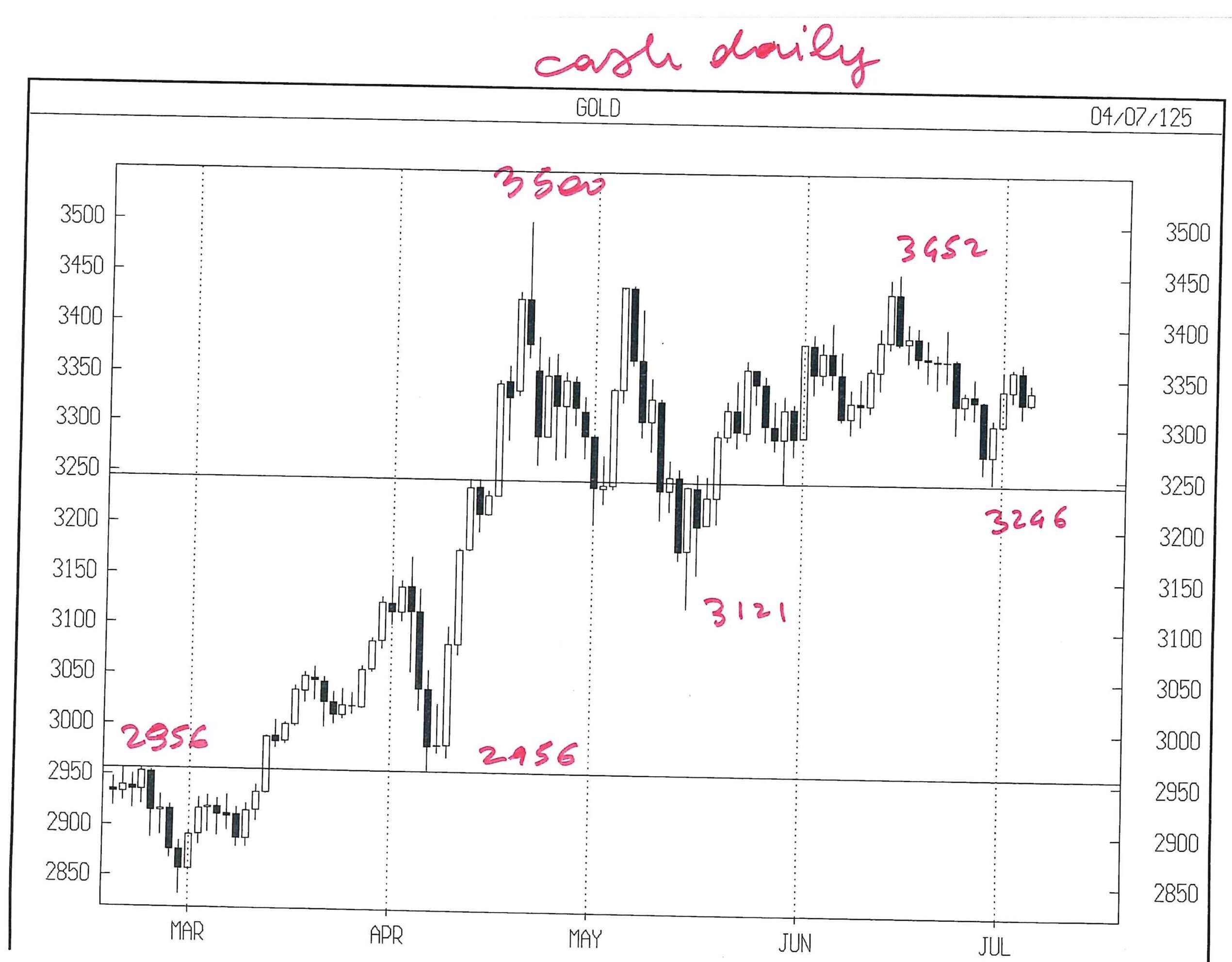

GOLD AGO 25

Il comportamento tenuto da GOLD ( minimo rapido lu 30.6 e salita immediata ) nella settimana 30.6 – 4.7 già da ora secondo me attribuisce rilievo al minimo registrato a 3244 cash.

Dal lato opposto, in caso di rimbalzo intorno a 3400 – 3440 GOLD CASH, potrei vendere, con stop loss a 3500 cash.

Al momento siamo distanti.

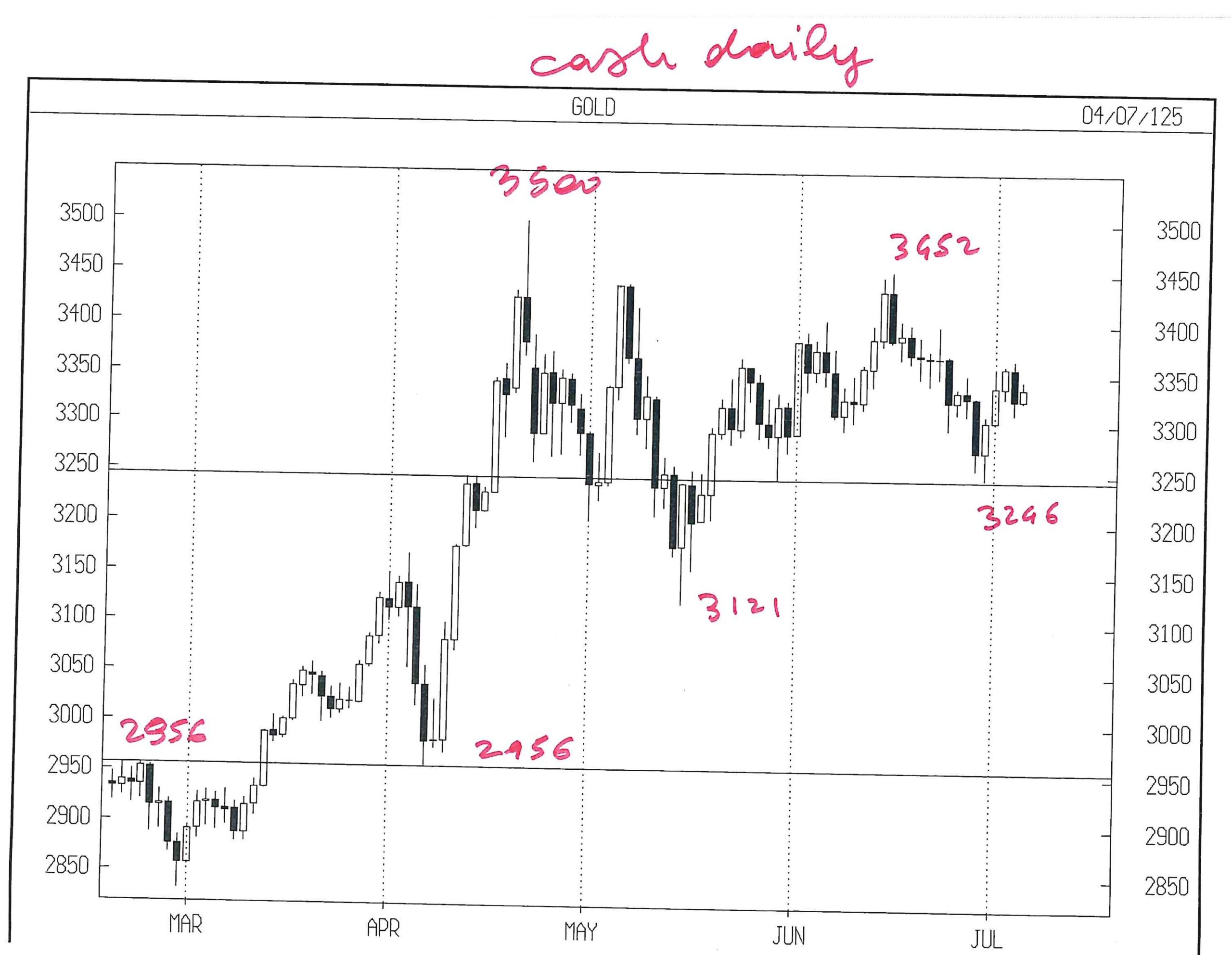

Allego un grafico mensile con due trendlines, di cui l’una è tracciata dal triplo minimo di 1616 fino al top assoluto di 3500 e l’altra ha una pendenza dimezzata.

Intendo così illustrare un possibile acquisto a rischio contenuto se GOLD scendesse nel range 2790 – 2640 entro settembre.

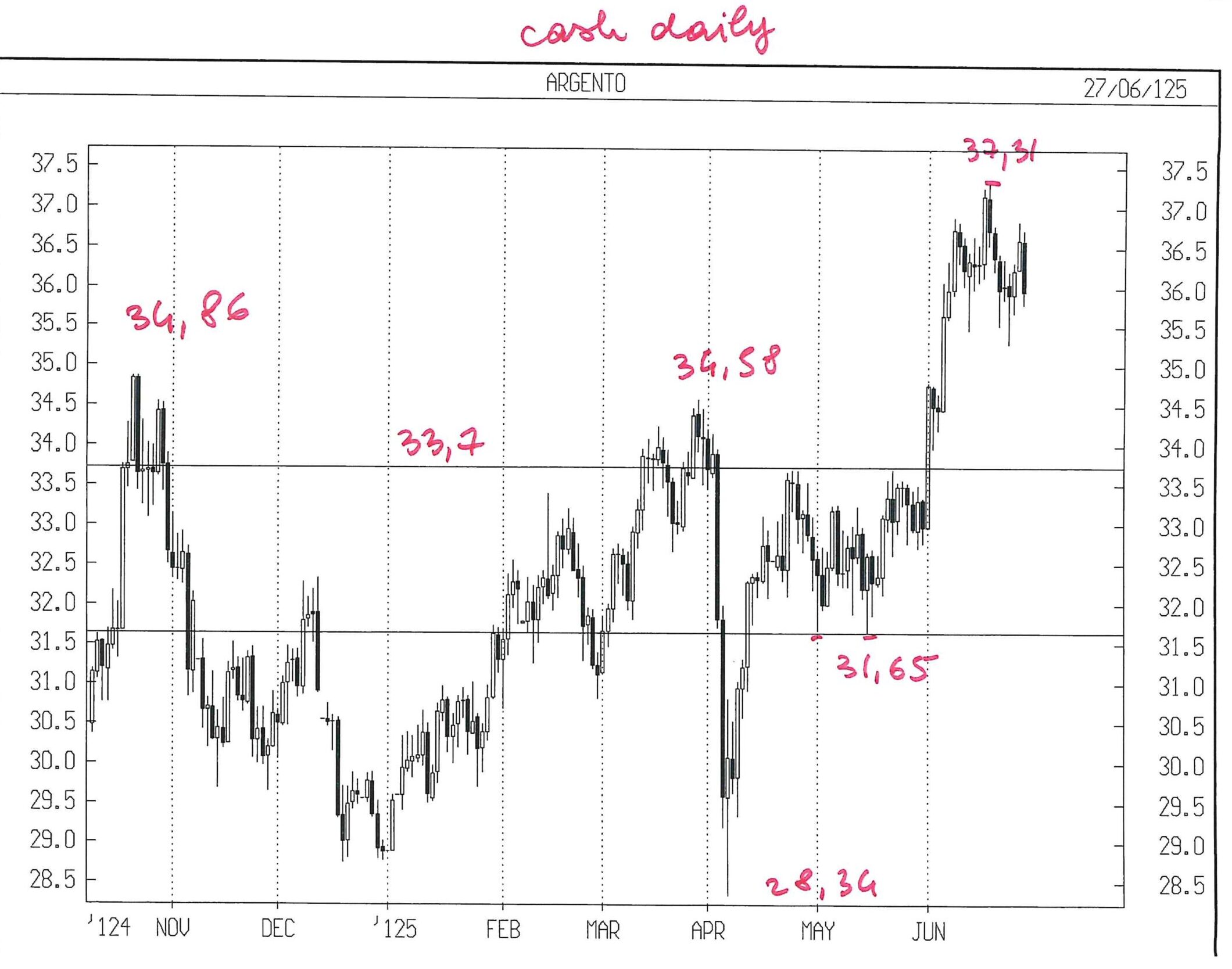

SILVER SETT 25

Allego un grafico mensile di lungo periodo per ricordare gli enormi movimenti che talvolta caratterizzano SILVER.

Segnalo già da ora per agosto un segnale che rimanderebbe intorno al doppio massimo di 34,86 – 34,58 – livello che potrebbe ostacolare il raggiungimento dell’area da 33,70 a 31,65 ( minimo del 12 – 16 maggio, segnale di media importanza ) nella quale più volentieri acquisterei.

Segnalo che l’area solida di acquisto tuttavia si trova solo da 28 ( livello toccato il 7.4 con i dazi di Trump ) a circa 26 usd.

Il livello di 26 fu supporto nel biennio 2011 – 2012 e tetto per tutto il 2022 – 2023.

Il livello di 23,5 ( top di febbraio 2024 – il segnale più importante di tutti ) sembra ormai troppo basso, ma SILVER ha sorpreso nei due versi anche gli operatori più navigati.

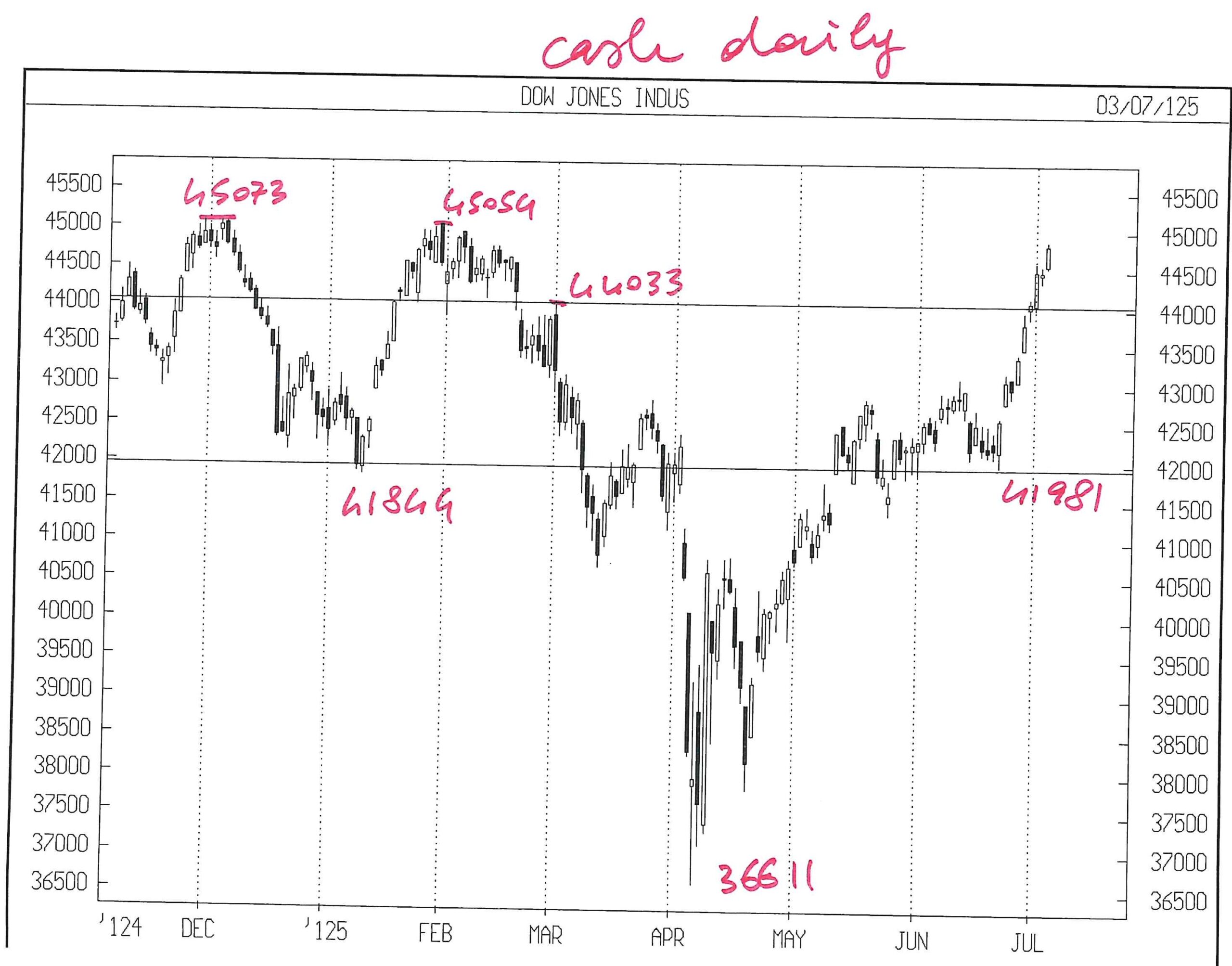

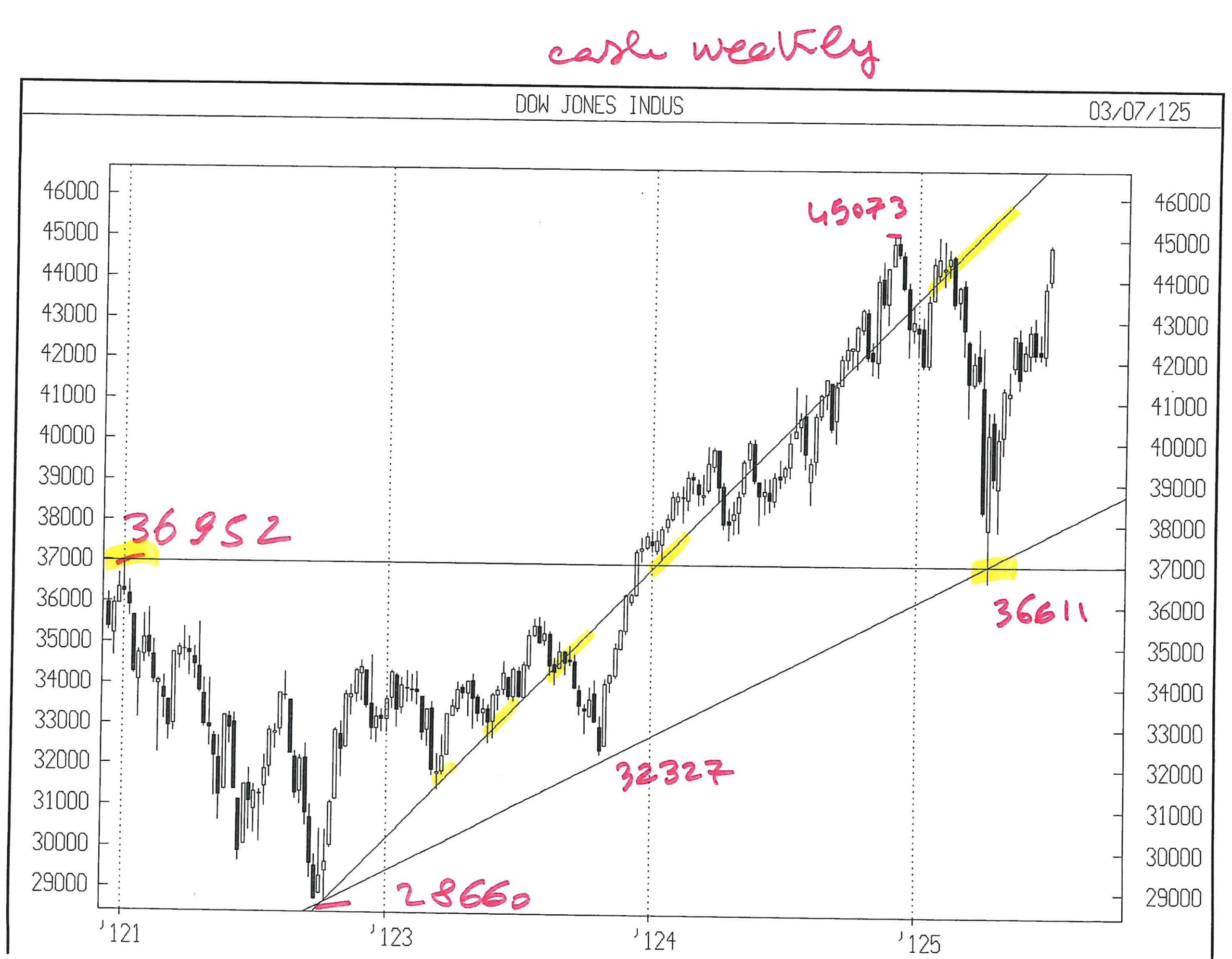

Considerazione comune ai Mercati azionari U.S.A.

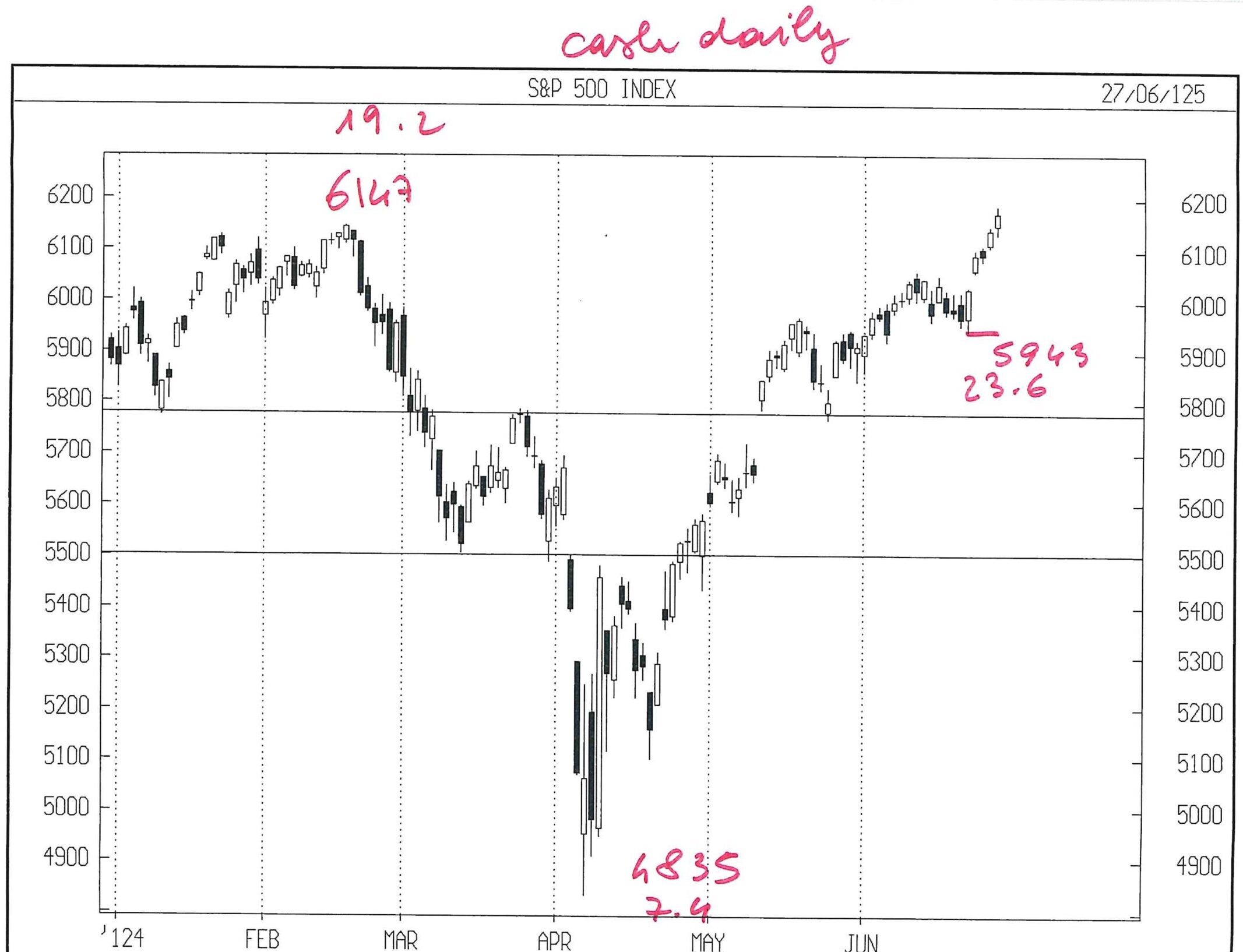

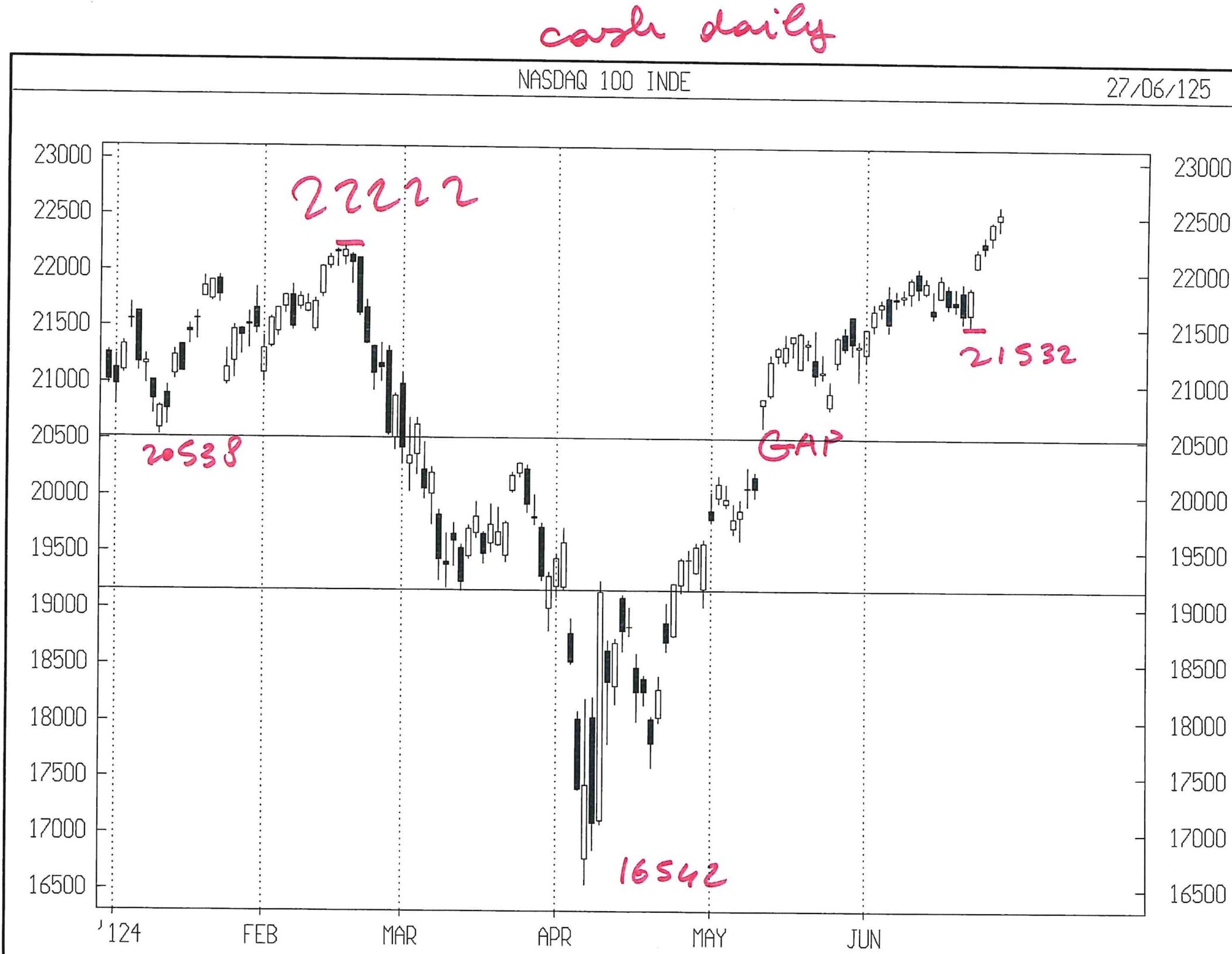

La settimana 23 – 27 giugno era caratterizzata da un segnale temporale di inversione, rilevante su SP 500, di minore grado su NAS 100, che sembra aver invertito il ciclo, azzerando la lunga salita precedente, con un outside rialzista settimanale.

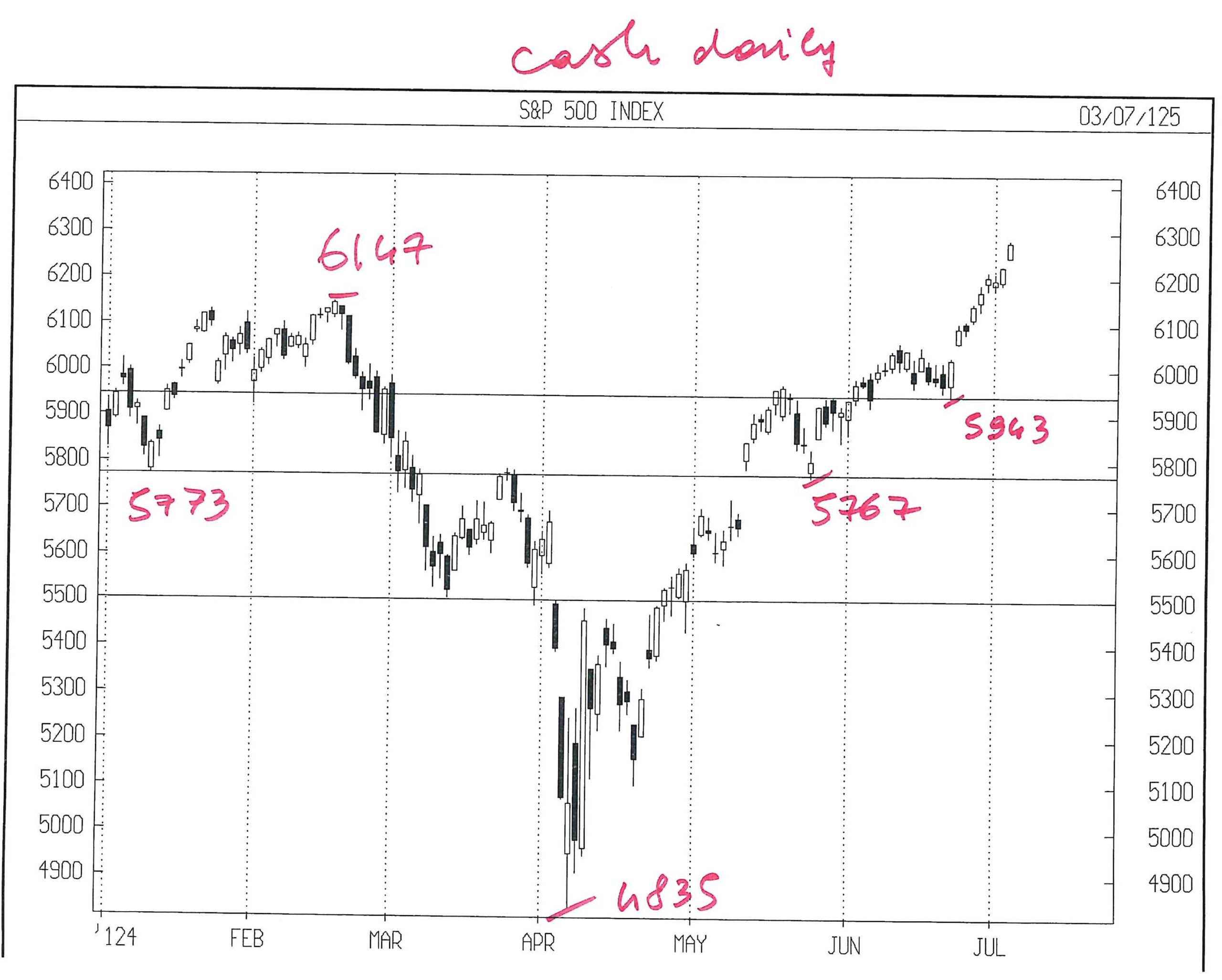

Dopo 10 settimane di salita dal 7.4, attendevo un top per vendere intorno ai doppi massimi :

– 6147 per SP 500

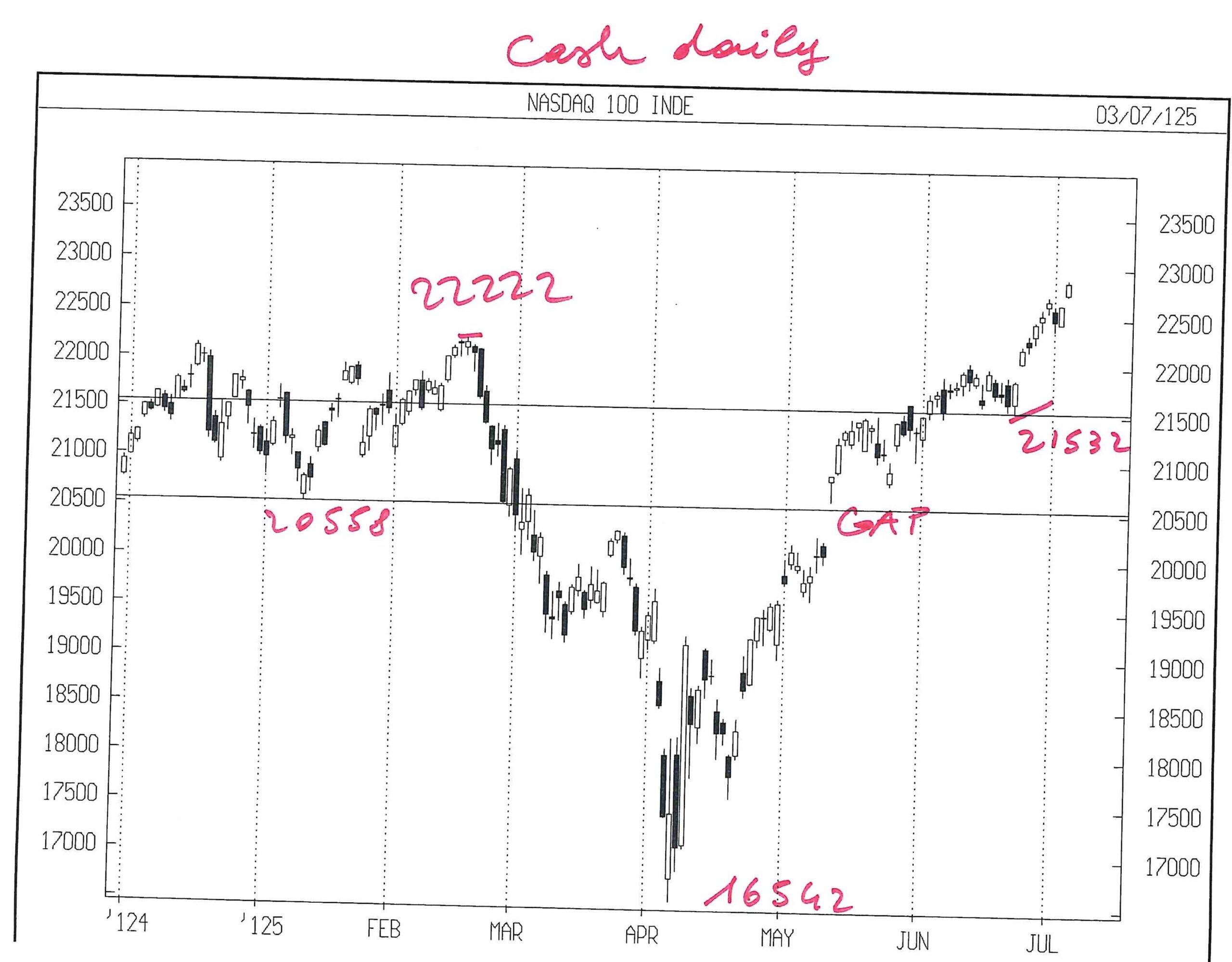

– 22222 per NAS 100

I Mercati si sono “liberati” dell’obbligo di inversione registrando un minimo fulmineo lu 23.6 con immediata inversione al rialzo e da allora sono saliti senza pause.

Vale ancora quanto scrissi nella precedente N. 128 : “……….dopo i fatti bellici USA-IRAN del precedente week end ( 21 – 22 ), questi Mercati hanno registrato un minimo e quindi, essendo attesa una inversione, l’outside rialzista che è seguito direbbe : i Mercati U.S.A. avevano una scadenza ciclica di inversione; sono scesi per poi schizzare in su, quindi il segnale è di acquisto.

Mi occupo di analisi tecnica e quindi non posso ignorare i pattern che i Mercati esprimono, ma la lunga esperienza mi fa dubitare di una salita di 11 settimane quasi consecutive dal 7 aprile 2025 che poteva ( forse doveva ) invertire qui ( doppi top con febb 2025 ) e ora ( 23 – 27 giugno ) e invece il segnale di possibile vendita viene invertito in un nuovo rialzo, solo per qualche ora di ribasso nel mattino di lu 23.6

SP 500

Dopo sole 9 sedute, il minimo a 5943 cash è già divenuto un punto di controllo importante.

A questo punto posso operare in due modi :

– vendere a rottura di 5943 cash, ma dovrei mettere lo stop loss sopra il top assoluto ( ad oggi 6284 cash, ma potrebbe innalzarsi ulteriormente, prima di rompere 5943 ) Già ora richiederebbe uno stop loss di 341 punti, non accettabile

– al contrario dare credito all’outside rialzista, che si è molto dilatato in soli 9 gg, comperando nel gap tra lu 23 e mart 24 intorno a 6050 sett fut, con stop loss a 5950 sett fut.

Vediamo insieme cosa deciderà Trump entro merc 9.7 per i dazi.

NASDAQ 100 CASH

Andamento simile a SP 500, salvo che la salita da lu 23.6 è del 6 % contro il 5 % di SP 500.

Come per SP 500, è presente un vistoso gap up tra lu 23 e mart 24 che consentirebbe un acquisto intorno a 22000 di sett fut con eventuale stop loss a 21600 sett fut.

Impossibile da vendere, senza un pattern che riduca lo stop loss necessario.

Leonardo Bodini