BORSE: COSA SUCCEDE DOPO LA SBORNIA ?

In quale direzione si muoveranno le borse di tutto il mondo nei prossimi mesi (dopo cotanto rialzo)? Passata la sbornia dei nuovi massimi (soprattutto americani) negli ultimi giorni le borse sono rimaste in balia dell’incertezza prevalente sul fronte del commercio internazionale. Un’incertezza che non sembra destinata a scomparire in fretta nel particolare momento storico che stiamo vivendo, ma che può premiare le borse europee rispetto a quella americana.

LE BORSE EUROPEE

Piazza Affari (che ha guadagnato il 25% da inizio anno) ha accusato nell’ultima settimana la performance peggiore d’Europa (-1,4%). Pesano i timori sulla tenuta del Governo, alle prese con i problemi di Ilva e Alitalia, che hanno fatto passare in secondo piano anche l’ok della Commissione europea alla manovra economica e l’intenzione di rilanciare i P.I.R. Le altre Borse europee nell’ultima settimana hanno perduto anch’esse: Parigi lo 0,78%, Francoforte lo 0,59% mentre Madrid è rimasta piatta e Londra, addirittura è salita dello 0,33%, grazie alla debolezza della sterlina.

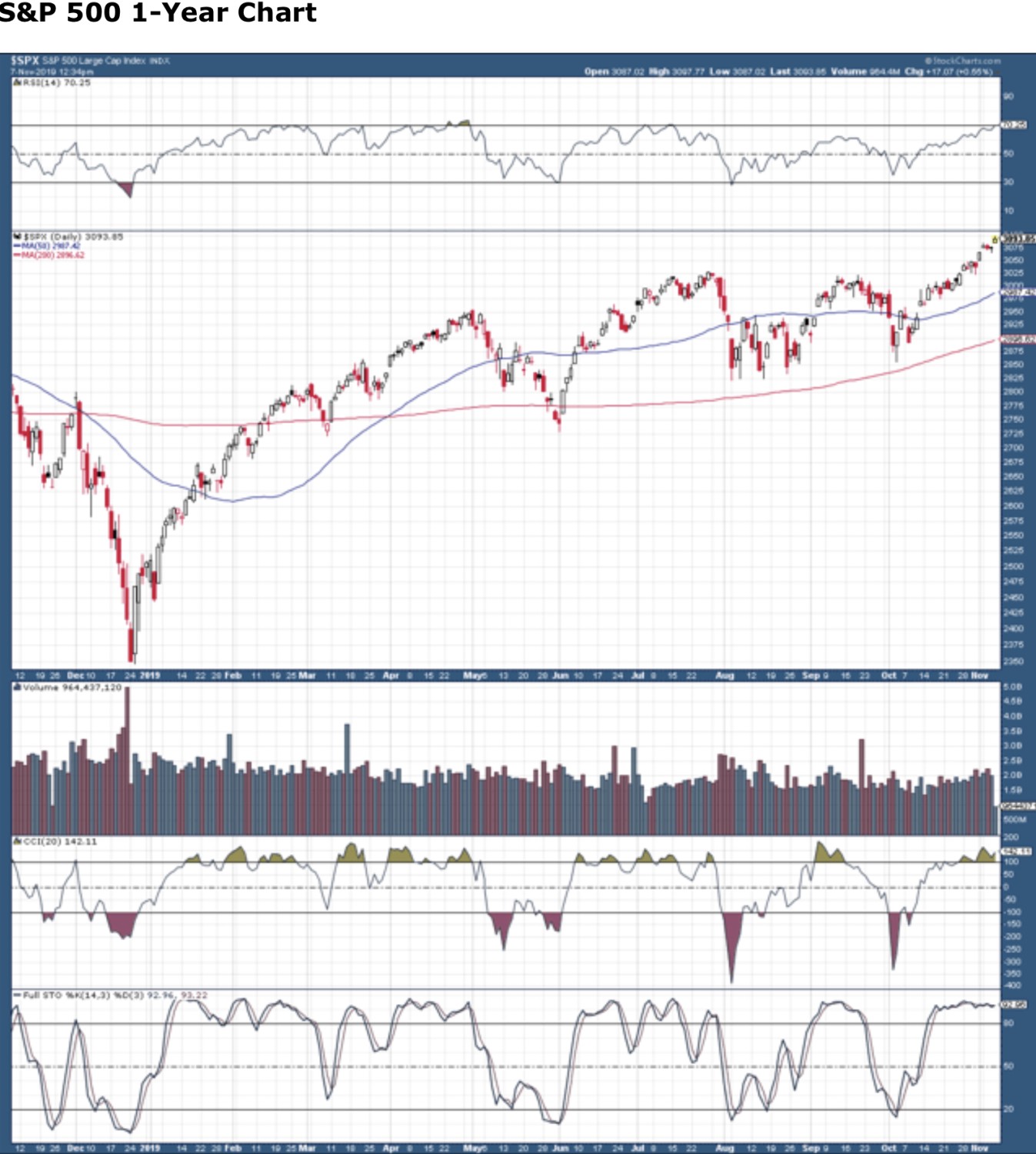

Ma la vera domanda è se la tendenza al rialzo dei listini azionari, che ha caratterizzato l’intero 2019, ha ancora spazio per proseguire. Wall Street è stata una delle borse migliori: l’indice SP500 da inizio anno ha guadagnato il 17% mentre il Nasdaq il 22%. Le borse europee sono salite nel 2019 del 18% in media e, come appena segnalato, la borsa italiana svetta tra tutte.

Certamente occorre ricordare che spesso le performance dell’ultimo periodo dipendono da quelle del periodo precedente: così se la borsa italiana nel 2018 era rimasta fortemente sottopesata dagli investitori stranieri ecco che nel 2019 la sua corsa è dipesa molto dal recupero necessario. Lo stesso potrebbe valere per Wall Street: se fino ad oggi è quella che ha corso più di tutte, è possibile che avvenga il contrario nei prossimi mesi.

ANCORA UNA “RIPRESINA” ?

Secondo Morgan Stanley tuttavia lo scenario complessivo è ancora relativamente favorevole: nella seconda parte dell’anno potrebbe manifestarsi nel mondo ancora una “mini-ripresa” economica, trainata dai profitti delle imprese americane, un po’ meno da quelli delle imprese asiatiche e assai poco da quelli delle europee. A favorire tale “ripresina” sarebbero la robusta crescita dei paesi emergenti e il deciso intervento delle banche centrali. Era peraltro già successo prima. Già infatti nel 2016 e poi nel 2018 sembrava che il ciclo economico positivo (che va avanti negli Ù.S.A. dal 2009) fosse giunto al capolinea, lasciando spazio a una recessione globale. L’andamento economico americano -anche grazie alle politiche di Trump- invece ha sorpreso tutti, ribaltando le aspettative prevalenti e riprendendosi ancora uno spazio di crescita. Anche questa volta potrebbe andare così e l’economia americana traina ancora oggi il resto del mondo.

GLI OTTIMISTI

Dunque un mix di fattori potrebbe aiutare le borse a proseguire la loro corsa, a causa dell’espansione della politica monetaria delle banche centrali, del clima politico generale apparentemente rasserenato (guerre commerciali con la Cina comprese), dei programmi di buy-back e di quelli di molte fusioni e acquisizioni. Ma chi potrebbe guadagnarci di più sono le borse europee, dal momento che nel vecchio continente proprio I buy-back e le fusioni e acquisizioni sono a lungo rimasti indietro rispetto agli Stati Uniti d’America. Ovviamente a condizione che la nuova guida della BCE non cambi registro.

Se tutto ciò continuerà allora Europa e Regno Unito attrarranno dall’esterno flussi di investimento più cospicui che altre zone del mondo anche perché fino a ieri avevano entrambe subìto un deflusso importante di capitali.

Se tutto ciò continuerà allora Europa e Regno Unito attrarranno dall’esterno flussi di investimento più cospicui che altre zone del mondo anche perché fino a ieri avevano entrambe subìto un deflusso importante di capitali.

Quindi le rispettive borse ne potranno trarre beneficio. Sempre secondo Morgan Stanley saranno i titoli bancari e quelli automobilistici (rimasti molto penalizzati sino ad oggi) saranno quelli che potranno beneficiarne di più. I primi perché gli utili crescono, e i secondi anche perché soprattutto i tedeschi stanno mettendo in campo formidabili investimenti per contrastarne la crisi.

I PESSIMISTI

Sull’altro fronte, quello dei pessimisti, si posiziona il più grande “hedge fund” (fondo speculativo) del mondo: Bridgewater Associates il cui capo e fondatore è il carismatico e ascoltatissimo Ray Dalio, ha scommesso un miliardo e mezzo di dollari sulla discesa delle borse entro la prossima primavera (marzo), comperando opzioni “put” (di vendita) per un controvalore “nozionale” a cui si riferiscono di 100 miliardi di dollari in azioni : una delle più grandi scommesse finanziarie della storia.

Sull’altro fronte, quello dei pessimisti, si posiziona il più grande “hedge fund” (fondo speculativo) del mondo: Bridgewater Associates il cui capo e fondatore è il carismatico e ascoltatissimo Ray Dalio, ha scommesso un miliardo e mezzo di dollari sulla discesa delle borse entro la prossima primavera (marzo), comperando opzioni “put” (di vendita) per un controvalore “nozionale” a cui si riferiscono di 100 miliardi di dollari in azioni : una delle più grandi scommesse finanziarie della storia.

Il fondo è rimasto famoso per essere stato tra i pochi ad aver predetto la crisi finanziaria del 2008 guadagnando in un colpo solo il 9%, ma da allora ha provato a ripetere la scommessa diverse volte annunciando ribassi che poi non si sono verificati.

Non è perciò una garanzia, ma in effetti la data di marzo 2020 può risultare parecchio significativa a causa del fatto che sarà il momento della verità per i candidati alle elezioni presidenziali del successivo novembre: se la candidatura Trump dovesse scomparire per effetto della procedura di impeachment o peggio la Warren dovesse prevalere per il partito democratico ecco che il mercato dei capitali potrebbe prendersi un bello spavento, con il conseguente rischio di un “sell-off” (svendita) delle borse.

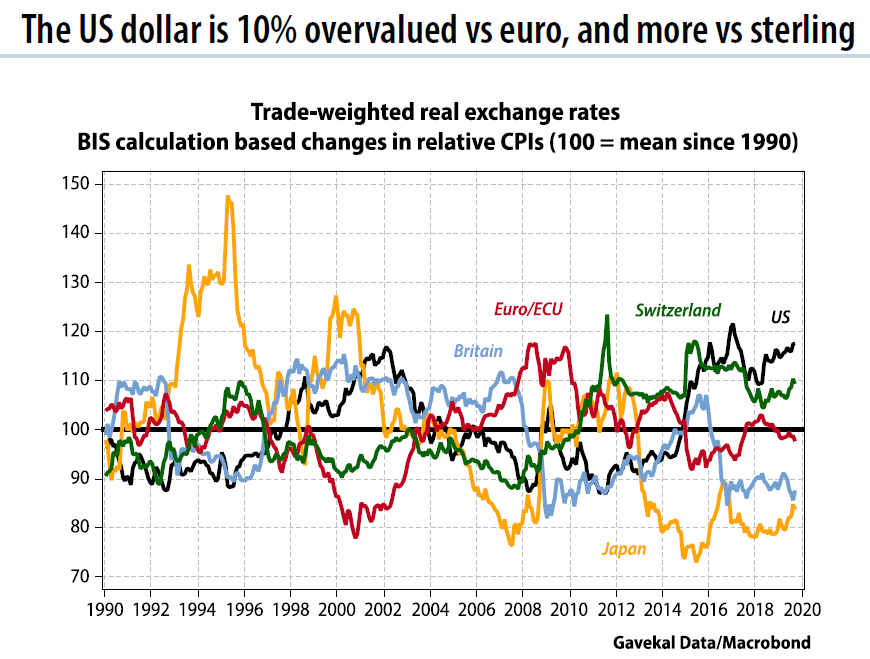

Anche Key Square Capital Management (un altro importante hedge fund) scommette su una crisi finanziaria se la signora Warren vincerà le primarie, anticipando un possibile ribasso del Dollaro (da molti oggi considerato sopravvalutato, come si può vedere dal grafico) oltre che un possibile forte ribasso dei titoli farmaceutici se le elezioni dovessero aggiudicarsele i democratici.

GLI ORIGINALI

Tra le opinioni più originali c’è infine quella del noto commentatore del Financial Times e di Bloomberg John Authers: secondo un suo recente editoriale le borse non stanno più seguendo le notizie che provengono dall’economia reale, bensì soltanto il livello di liquidità dei mercati. Ebbene: gli ultimi dati dell’European banking authority indicano che i depositi a vista presenti nelle banche dell’Eurozona (sommando famiglie e imprese) hanno superato per la prima volta nella storia la soglia dei 10mila miliardi di euro. Nel 2018 i Paesi che appartengono all’Eurozona hanno prodotto un Pil di meno di 12mila miliardi. Dunque più dell’80% del Pil è depositata in banca.

Dunque l’enorme liquidità e le prospettive di ulteriori stimoli monetari da parte delle banche centrali oggi starebbero orientando (al rialzo) le quotazioni delle borse molto più che non l’andamento del prodotto interno lordo o di quello dei profitti aziendali.

E se la liquidità abbonda è sì vero che l’incertezza dei risparmiatori regna sovrana, ma è altrettanto probabile che una parte di essa alla fine si riversi sulle borse (europee soprattutto).

Stefano di Tommaso

Per comprendere la portata della rivoluzione in corso basti pensare che gli investimenti previsti mirano ad assicurare al medesimo gruppo tedesco una produzione quattro volte superiore in numero rispetto ai veicoli elettrici che saranno sfornati da Tesla alla fine di quest’anno. E l’annuncio di VolksWagen segue a stretto giro proprio quello di Tesla di aprire un suo nuovo stabilimento produttivo a Brandeburgo, vicino a Berlino.

Per comprendere la portata della rivoluzione in corso basti pensare che gli investimenti previsti mirano ad assicurare al medesimo gruppo tedesco una produzione quattro volte superiore in numero rispetto ai veicoli elettrici che saranno sfornati da Tesla alla fine di quest’anno. E l’annuncio di VolksWagen segue a stretto giro proprio quello di Tesla di aprire un suo nuovo stabilimento produttivo a Brandeburgo, vicino a Berlino. Addirittura prima dell’avvento di Tesla si pensava che nessuno potesse davvero sperare di lanciare una Startup nel settore automobilistico. Ma anche dopo si è visto quali immensi problemi Tesla ha dovuto superare e quanti capitali ha dovuto profondere in investiti ogni genere, prima di arrivare all’utile (e soltanto adesso, nell’ultimo trimestre solare). Dopo di lei molti piccoli imprenditori si sono lanciati nella fabbricazione di auto elettriche ma spesso hanno sottovalutato le difficoltà connesse alla creazione di una valida ed efficiente rete di fornitori, per non citare quelle ancora più importanti nel costuire una filiera di distribuzione e vendita, ivi compresa la necessità di affermare l’affidabilità di un marchio di fabbrica nella mente del consumatore.

Addirittura prima dell’avvento di Tesla si pensava che nessuno potesse davvero sperare di lanciare una Startup nel settore automobilistico. Ma anche dopo si è visto quali immensi problemi Tesla ha dovuto superare e quanti capitali ha dovuto profondere in investiti ogni genere, prima di arrivare all’utile (e soltanto adesso, nell’ultimo trimestre solare). Dopo di lei molti piccoli imprenditori si sono lanciati nella fabbricazione di auto elettriche ma spesso hanno sottovalutato le difficoltà connesse alla creazione di una valida ed efficiente rete di fornitori, per non citare quelle ancora più importanti nel costuire una filiera di distribuzione e vendita, ivi compresa la necessità di affermare l’affidabilità di un marchio di fabbrica nella mente del consumatore. Per segnare un profondo solco con la concorrenza ad esempio Tesla ha creato le sue prime “gigafactory” (mega-fabbriche) dove ha cercato di completare l’automazione industriale in ogni fase della produzione, allo scopo di fare spazio all’efficienza dei costi e ha disseminato in tutti i paesi più sviluppati una rete di propri “super chargers” (stazioni di ricarica veloce) il cui utilizzo permette soste molto rapide (500 chilometri di mobilità per un ora di ricarica) e ha incoraggiato alberghi e ristoranti a piazzare colonnine di ricarica che vengono segnalate nella topografia dei punti di ricarica fornita dalla Tesla sui propri schermi.

Per segnare un profondo solco con la concorrenza ad esempio Tesla ha creato le sue prime “gigafactory” (mega-fabbriche) dove ha cercato di completare l’automazione industriale in ogni fase della produzione, allo scopo di fare spazio all’efficienza dei costi e ha disseminato in tutti i paesi più sviluppati una rete di propri “super chargers” (stazioni di ricarica veloce) il cui utilizzo permette soste molto rapide (500 chilometri di mobilità per un ora di ricarica) e ha incoraggiato alberghi e ristoranti a piazzare colonnine di ricarica che vengono segnalate nella topografia dei punti di ricarica fornita dalla Tesla sui propri schermi. I FATTORI ALLA BASE DELLO SVILUPPO DELL’AUTO ELETTRICA

I FATTORI ALLA BASE DELLO SVILUPPO DELL’AUTO ELETTRICA Un ultimo ma non meno importante fattore di sviluppo del fenomeno della mobilità elettrica deriva dal crescente numero di kilowattora prodotti da fonti cosiddette “rinnovabili”, quali l’eolica, la solare e quella dei rifiuti. Si stima che a partire dal 2020 il 50% di tutta la nuova capacità di generazione elettrica nel pianeta arriverà dai soli settori eolico e solare. E anche se questa appare come una goccia nell’oceano di tutta l’energia già oggi prodotta (soprattutto nei paesi emergenti, tra i quali anche Cina e India che totalizzano una parte significativa della popolazione mondiale), la connessione con la mobilità elettrica è intuitiva.

Un ultimo ma non meno importante fattore di sviluppo del fenomeno della mobilità elettrica deriva dal crescente numero di kilowattora prodotti da fonti cosiddette “rinnovabili”, quali l’eolica, la solare e quella dei rifiuti. Si stima che a partire dal 2020 il 50% di tutta la nuova capacità di generazione elettrica nel pianeta arriverà dai soli settori eolico e solare. E anche se questa appare come una goccia nell’oceano di tutta l’energia già oggi prodotta (soprattutto nei paesi emergenti, tra i quali anche Cina e India che totalizzano una parte significativa della popolazione mondiale), la connessione con la mobilità elettrica è intuitiva.

Quanto alla produzione di veicoli tradizionali di media dimensione è evidente che, con l’ultima aggregazione sancita tra FCA e PSA, buona parte della leadership nazionale è perduta. Non resta che sperare che il cambio epocale in corso possa in qualche modo contribuire a rinnovare i fasti della tradizione automobilistica italiana, non foss’altro per il fatto che molti fornitori strategici delle case automobilistiche tedesche risiedono al di qua delle Alpi.

Quanto alla produzione di veicoli tradizionali di media dimensione è evidente che, con l’ultima aggregazione sancita tra FCA e PSA, buona parte della leadership nazionale è perduta. Non resta che sperare che il cambio epocale in corso possa in qualche modo contribuire a rinnovare i fasti della tradizione automobilistica italiana, non foss’altro per il fatto che molti fornitori strategici delle case automobilistiche tedesche risiedono al di qua delle Alpi.

Il rischio di una recessione globale nel 2020 è perciò sempre più concreto e, soprattutto, l’Europa sembra esserci già piombata dentro, principalmente a causa della forte dipendenza dall’industria dell’auto. Le previsioni per il 2020 delle imprese europee sono poi ancora più grigie, a causa del rischio di un tonfo del Dollaro (che renderebbe poco competitive le esportazioni continentali) e della fiacchezza degli ordinativi per l’anno prossimo in arrivo dal continente asiatico.

Il rischio di una recessione globale nel 2020 è perciò sempre più concreto e, soprattutto, l’Europa sembra esserci già piombata dentro, principalmente a causa della forte dipendenza dall’industria dell’auto. Le previsioni per il 2020 delle imprese europee sono poi ancora più grigie, a causa del rischio di un tonfo del Dollaro (che renderebbe poco competitive le esportazioni continentali) e della fiacchezza degli ordinativi per l’anno prossimo in arrivo dal continente asiatico. Ebbene dunque i profitti stanno sì ancora crescendo, ma probabilmente a un ritmo sempre più fiacco, rendendo di fatto sempre più “care” le azioni dei rispettivi titoli quotati: a Wall Street il prezzo delle azioni, misurato con il moltiplicatore degli utili attesi per il 2019, si attesta in media a oltre 17 volte, mentre la media storica degli ultimi trent’anni è poco sopra le 14 volte gli utili (esattamente dove era piombato poco meno di un anno fa).

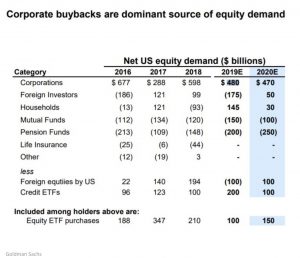

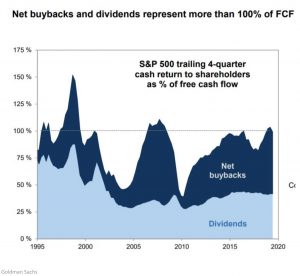

Ebbene dunque i profitti stanno sì ancora crescendo, ma probabilmente a un ritmo sempre più fiacco, rendendo di fatto sempre più “care” le azioni dei rispettivi titoli quotati: a Wall Street il prezzo delle azioni, misurato con il moltiplicatore degli utili attesi per il 2019, si attesta in media a oltre 17 volte, mentre la media storica degli ultimi trent’anni è poco sopra le 14 volte gli utili (esattamente dove era piombato poco meno di un anno fa). Come si può leggere dalla tabella qui riportata, in un recente studio di Goldman Sachs si evidenzia il riacquisto di azioni proprie da parte delle imprese è stata di gran lunga la fonte primaria di liquidità negli ultimi 4 anni per il mercato borsistico americano, senza la quale è facile prevedere cosa sarebbe potuto succedere a Wall Street osservando i flussi: le vendite di titoli avrebbero superato di molto gli acquisti.

Come si può leggere dalla tabella qui riportata, in un recente studio di Goldman Sachs si evidenzia il riacquisto di azioni proprie da parte delle imprese è stata di gran lunga la fonte primaria di liquidità negli ultimi 4 anni per il mercato borsistico americano, senza la quale è facile prevedere cosa sarebbe potuto succedere a Wall Street osservando i flussi: le vendite di titoli avrebbero superato di molto gli acquisti. INFLAZIONE E RENDIMENTI DEI BOND STANNO TORNANDO A SALIRE

INFLAZIONE E RENDIMENTI DEI BOND STANNO TORNANDO A SALIRE