FIAT, ADDIO!

Strabiliante che la politica italiana non abbia nulla da commentare di fronte alla cessione della sovranità sulla più importante impresa nazionale. Per una vicenda molto minore di questa (i cantieri STX di Saint Nazare) il governo d’oltralpe ha opposto invece a Fincantieri una fiera resistenza ottenendo importanti garanzie occupazionali. Da noi nemmeno l’ombra…

DIETRO LA VICENDA, UNA LOTTA POLITICA DI COPERTURA

DIETRO LA VICENDA, UNA LOTTA POLITICA DI COPERTURA

Giulio Sapelli, economista di area cattolica, intervistato dal “Sussidiario” -giustamente- spara a zero su ciò che sta succedendo al Bel Paese. Ora che il governo gialloverde non c’è più, forse nemmeno il suo antidoto: il Conte-bis, serve più, e Macron potrebbe approfittarne per “prendersi l’Italia”, grazie all’amico Renzi, in un momento in cui l’Unione Europea versa nel caos politico. Cosa significa infatti la lettera di richiesta di chiarimenti sulla manovra economica giunta da Bruxelles se non il tentativo di fornire un “assist” all’amico Renzi per mettere in difficoltà Giuseppe Conte?

I PROBLEMI DI MACRON

Macron è alle prese con molti problemi interni (i “gilet jaunes” non hanno mai smesso davvero di dare battaglia) e ha quindi davanti a sé una campagna elettorale difficilissima. Con il suo partito lacerato, il disegno di Macron è quello trovare una via d’uscita “gollista” che in Francia, quando si solletica l’orgoglio nazionale, funziona benissimo. Ovvero: fare il duro con l’Unione Europea per ottenere qualcosa per il suo paese. E immaginiamoci cosa si appresta a fare con l’Italia ora che sta per arrivare la stagione delle nomine ai vertici degli enti pubblici: Macron vorrà imporre la presenza francese nell’economia italiana. E Renzi sembra essere sceso in campo per questo: aiutare i francesi in questa posizione, sostiene Sapelli.

D’altra parte che la Francia abbia ottenuto dal Conte-bis più di un occhio di riguardo lo si può vedere a proposito della tormentata vicenda Fiat-Chrysler, prima con Renault e ora con Peugeot, di cui il governo di Macron ha il 12,24% e, di fatto, anche l’ultima parola. Clamorosa perciò l’assenza totale della politica nella vicenda: Conte si sta limitando al ruolo di semplice spettatore. Un silenzio, quello espresso di fronte alla perdita finale del gruppo Fiat, che fa più rumore di mille cannoni.

UNA STORIA TRAVAGLIATA DI SOSTEGNI ITALIANI

Fiat era già stata fatta a pezzi negli anni precedenti: stabilimenti delocalizzati in Polonia, Serbia, Turchia, Brasile, Argentina, India e Cina; sedi legali, fiscali e finanziarie spostate in Gran Bretagna, Lussemburgo e in America, e ora, mentre gli azionisti (quasi tutti residenti all’estero da tempo) incassano 5 miliardi e mezzo di euro cash (sostanzialmente esentasse), l’Italia dice addio anche alla proprietà italiana del marchio, nonostante l’oceano di contributi, agevolazioni, incentivi e cassa integrazione straordinaria concessi al gruppo negli anni recenti per tenerlo in piedi.

Ma nemmeno i giornali e le televisioni osano contestare l’accordo, visto quanto il gruppo spende in pubblicità sui media. Ad appena un anno dalla morte di Marchionne che l’aveva salvato, il gruppo rappresentato da John Elkann sembra voler “sbaraccare” dall’Italia, cedendo il controllo alla Francia; il paese che più ha messo le mani sull’industria nazionale negli ultimi anni. E con il tacito assenso di questo governo. Gli schiaffi di Renzi a Conte possono essere interpretati anche come un “altolà”!

UN PREMIO AGLI AZIONISTI IN CAMBIO DEL CONTROLLO

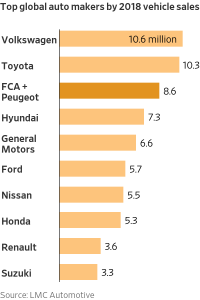

Secondo il “Fatto Quotidiano”è evidente la volontà francese di restare alla guida del gruppo. In cambio Psa riconosce ai soci Fca un premio di maggior valore da 6,7 miliardi rispetto alle quotazioni di Borsa, afferma Philippe Houchois, analista di “Jefferies”. Senza contare, oltre al dividendo straordinario di Fca, le quote di Comau che verranno distribuite ai soci. Senza quel premio invece agli azionisti di Peugeot sarebbe spettato il 60,15% del nuovo gruppo e a quelli di Fca il 39,85%, anziché il 50% a testa. Insomma, i conti della “fusione alla pari” non tornano, scrive Fiorina Capozzi sul “Fatto” e la contropartita in gioco è lo scettro del comando ai francesi.

Secondo il “Fatto Quotidiano”è evidente la volontà francese di restare alla guida del gruppo. In cambio Psa riconosce ai soci Fca un premio di maggior valore da 6,7 miliardi rispetto alle quotazioni di Borsa, afferma Philippe Houchois, analista di “Jefferies”. Senza contare, oltre al dividendo straordinario di Fca, le quote di Comau che verranno distribuite ai soci. Senza quel premio invece agli azionisti di Peugeot sarebbe spettato il 60,15% del nuovo gruppo e a quelli di Fca il 39,85%, anziché il 50% a testa. Insomma, i conti della “fusione alla pari” non tornano, scrive Fiorina Capozzi sul “Fatto” e la contropartita in gioco è lo scettro del comando ai francesi.

È RIMASTO POCO MA POTEVA OCCUPARE 130.000 ITALIANI

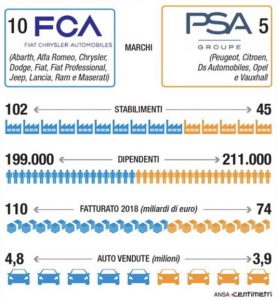

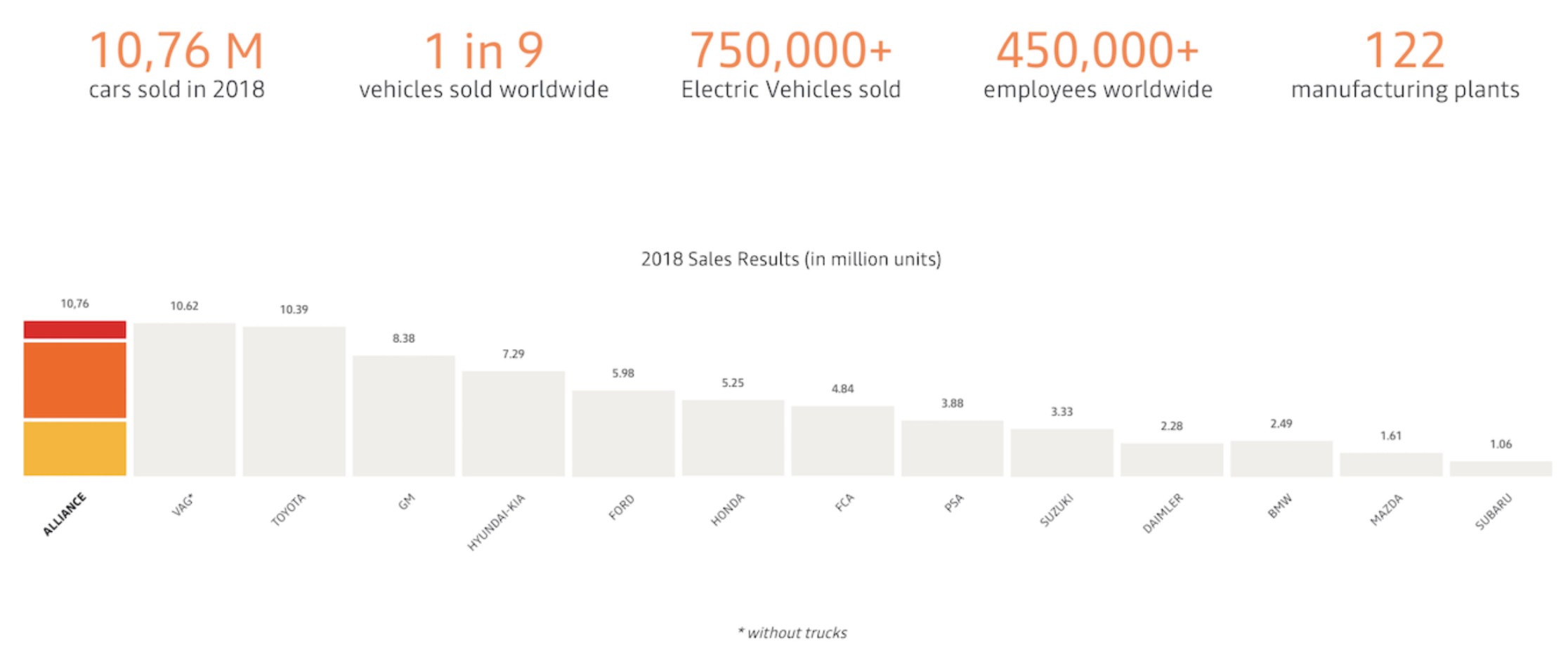

Con il grosso dei profitti che arrivava oramai soltanto dalla parte americana del gruppo (dove siede l’Amministratore Delegato) che fine faranno, ora, i residui posti di lavoro degli operai degli stabilimenti di Cassino, Melfi e Pomigliano d’Arco? Negli ultimi anni la Fiat ha chiuso Termini Imerese e Rivalta, senza contare l’Alfa Romeo di Arese. Nella storica fabbrica torinese di Mirafiori ormai si produce solo il Suv della Maserati, mentre a Cassino le Alfa (Giulia, Giulietta e Stelvio), a Melfi si assemblano la 500 X e la Jeep Renegade, a Pomigliano la Panda. La Cinquecento è prodotta in Polonia, le grandi Jeep in Brasile e in India, la Tipo in Turchia. Il gruppo oggi ha 130.000 dipendenti, in 119 stabilimenti distribuiti nel mondo.

Negli anni Sessanta, Mirafiori dava invece lavoro a 65.000 operai. Oggi, le poche migliaia di addetti rimasti in Italia si limitano all’unica linea veramente attiva: della Maserati Levante. Quale futuro si prospetta per questi operai non è difficile immaginarlo.

La famiglia Elkann sembra lavarsene le mani visto che a dettare legge saranno i francesi. E, se facciamo eccezione per alcune nicchie del lusso come Ferrari, Maserati, Bugatti e Lamborghini (che appartengono tutte a stranieri, ma che ragionevolmente continueranno ad essere prodotte in Italia), stiamo dando l’addio -senza nemmeno parlarne- all’auto made in Italy, uno dei pochi vessilli dell’industria italiana.

Stefano di Tommaso

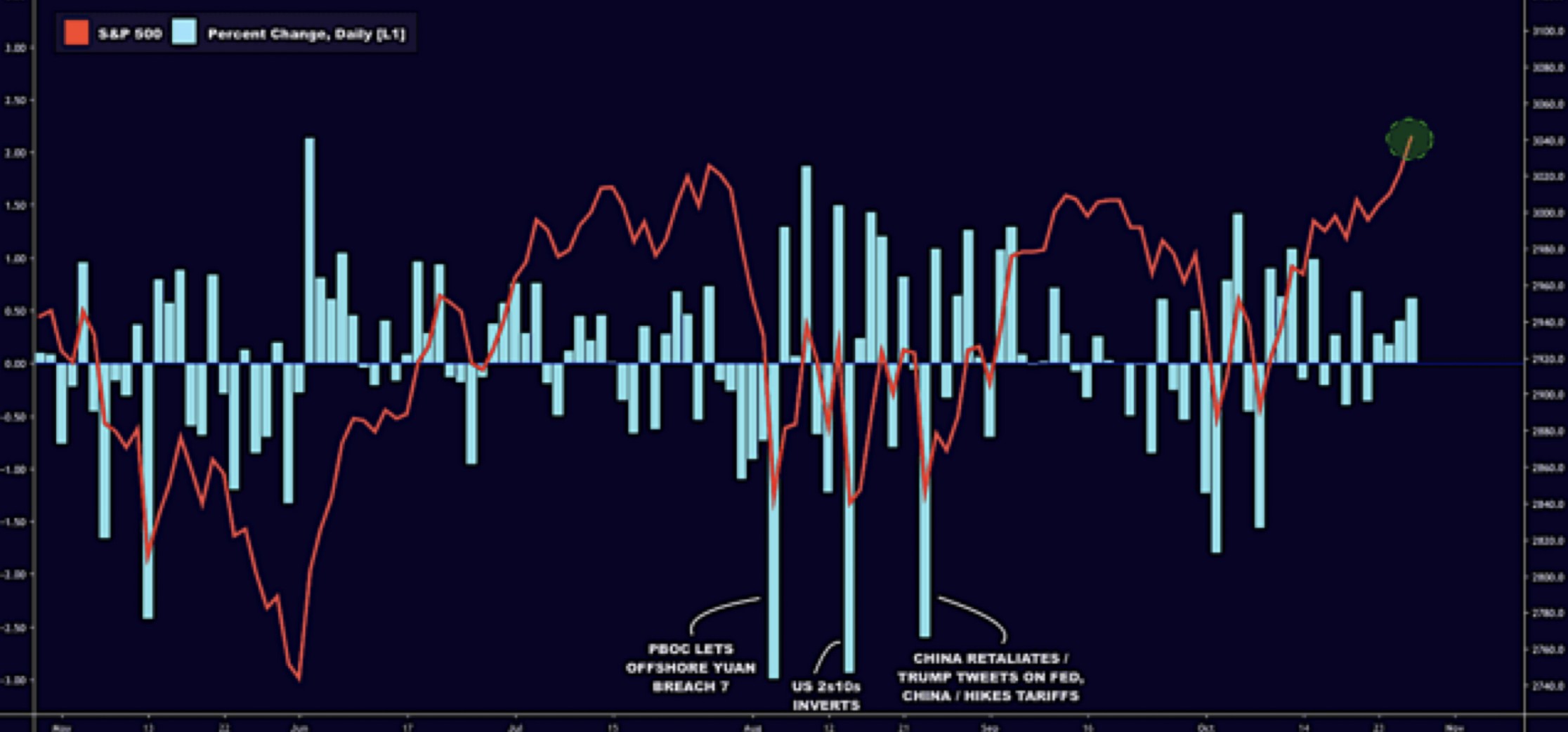

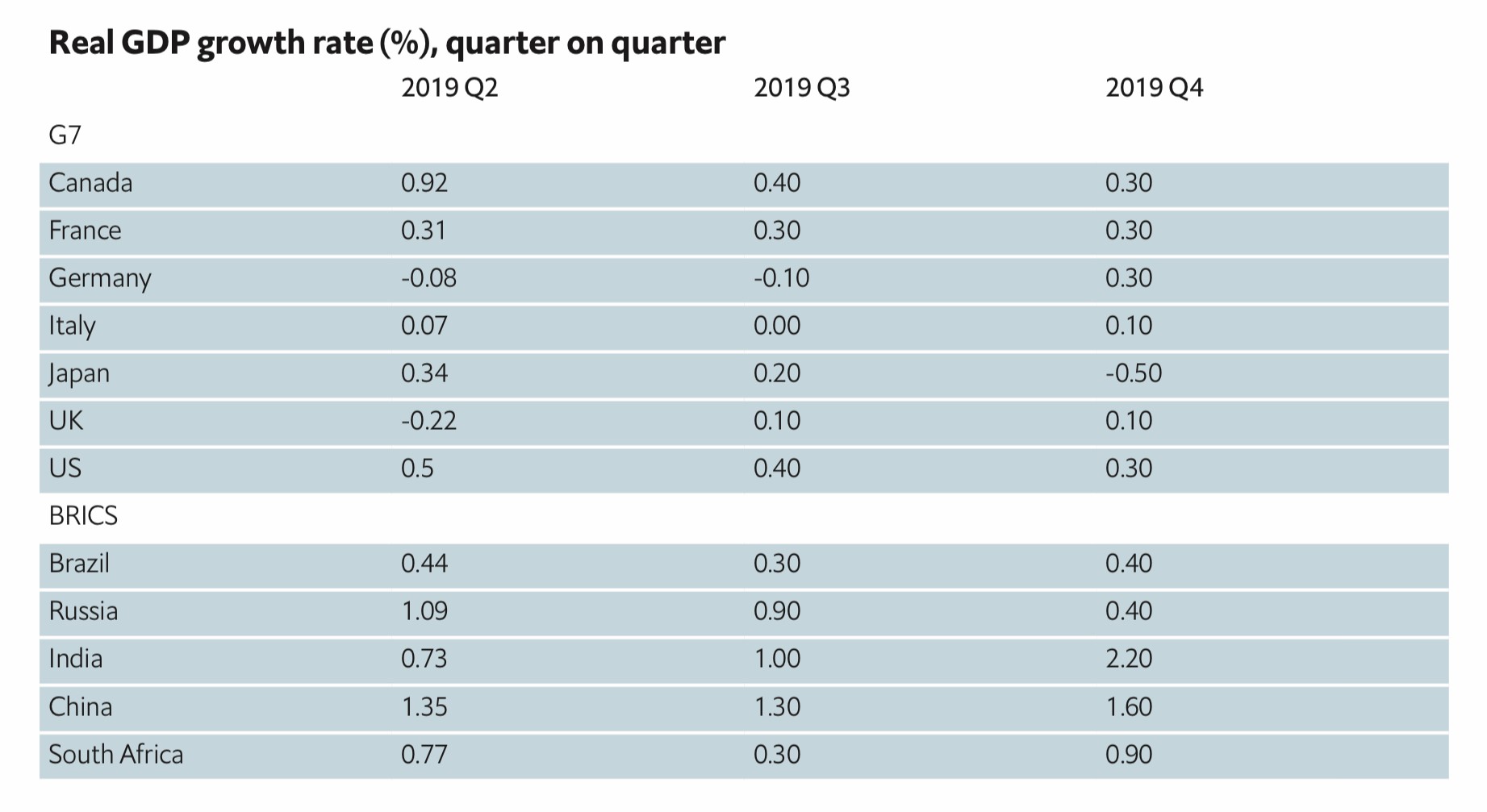

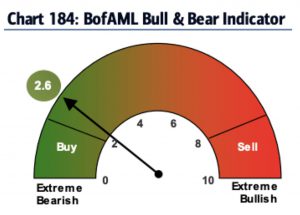

Sicuramente il detonatore dell’ottimismo delle borse è arrivato, ancora una volta, dal presidente americano: è lui ad aver alimentato la speranza che l’escalation delle tariffe, pianificata per il prossimo 15 dicembre, possa oramai considerarsi superata dal buon andamento delle negoziazioni in corso tra America e Cina. E sembra essere lui ad aver “vinto” il lungo braccio di ferro con l’altro capo del Pacifico senza aver concesso quasi nulla all’avversario che avrebbe preteso di continuare con lo squilibrio nei rapporti commerciali che l’amministrazione Obama considerava “normale”.

Sicuramente il detonatore dell’ottimismo delle borse è arrivato, ancora una volta, dal presidente americano: è lui ad aver alimentato la speranza che l’escalation delle tariffe, pianificata per il prossimo 15 dicembre, possa oramai considerarsi superata dal buon andamento delle negoziazioni in corso tra America e Cina. E sembra essere lui ad aver “vinto” il lungo braccio di ferro con l’altro capo del Pacifico senza aver concesso quasi nulla all’avversario che avrebbe preteso di continuare con lo squilibrio nei rapporti commerciali che l’amministrazione Obama considerava “normale”.