TUTTI PAZZI PER LA CYBERSECURITY

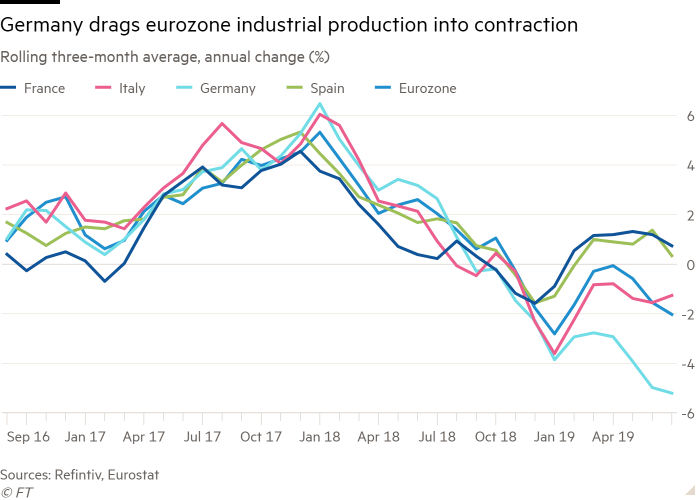

Mentre l’industria manifatturiera segna il passo negli ultimi mesi, il mercato della sicurezza dei dati (cybersecurity) sta oggi vivendo un vero boom. Secondo il gruppo Gartner che formula a livello internazionale analisi e previsioni per il mercato della tecnologia, quest’anno la spesa complessiva per investimenti correlati alla sicurezza dei dati negli ultimi 13 anni si è già moltiplicata per 30 volte ed è prevista crescere nel 2019 dell’8,7% rispetto all’anno precedente per arrivare ai 124 miliardi di dollari, ben oltre la spesa per infrastrutture informatiche che crescerà soltanto del 3,2%. Se poi restiamo nelle previsioni tale cifra annua è vista ascendere ben oltre i 130 miliardi di dollari nel 2022. Non stupisce che venga da chiedersi se sia arrivata sul punto di scoppiare la bolla delle valutazioni delle imprese che se ne occupano fornendo servizi di sicurezza.

DOMANDA E OFFERTA DI CYBERSICUREZZA

Per poter rispondere a questo quesito bisogna tuttavia cercare di guardare al di là dell’orizzonte visibile di domanda e offerta di questo tipo di servizi informatici e chiedersi quali saranno i fattori principali della crescita.

Da un lato infatti la domanda di servizi di cybersicurezza è ampia e crescente, man mano che l’economia si digitalizza e che le imprese fanno sempre maggior uso dei sistemi gestionali integrati.

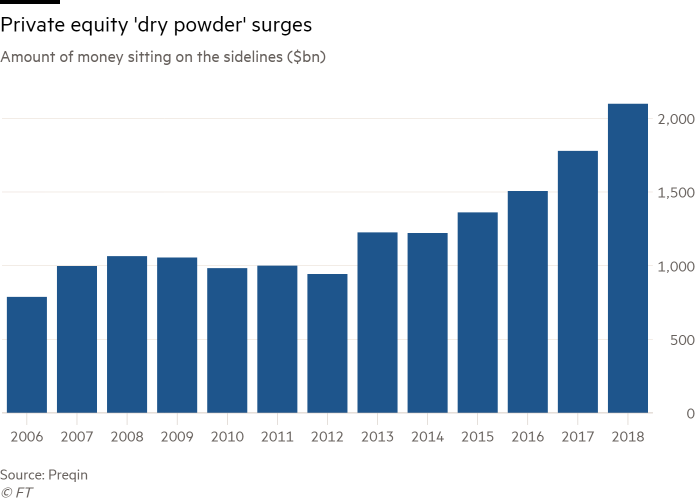

Dall’altro lato l’offerta di servizi di sicurezza informatica è oramai giunta a un punto di saturazione: nel corso dello scorso anno gli investimenti del Venture Capital nel comparto hanno superato i 5,3 miliardi di dollari, cresciuti del 20% rispetto all’anno precedente (4,4 miliardi di dollari) e del 100% rispetto a quello prima.

Ovviamente anche le valutazioni delle aziende che se ne occupano crescono conseguentemente, tanto a causa della crescita del mercato sottostante quanto perché c’è ancora molto denaro da investire nel settore, tanto tra gli operatori di capitale di ventura quanto nelle borse valori.

Ovviamente anche le valutazioni delle aziende che se ne occupano crescono conseguentemente, tanto a causa della crescita del mercato sottostante quanto perché c’è ancora molto denaro da investire nel settore, tanto tra gli operatori di capitale di ventura quanto nelle borse valori.

L’offerta dei servizi di sicurezza informatica abbraccia sostanzialmente tre settori:

- innanzitutto il software per la sicurezza,

- poi i servizi di installazione, manutenzione e personalizzazione dei sistemi di sicurezza, e infine:

- la formazione necessaria tanto agli operatori quanto agli utenti.

IL MERCATO SI ALLARGA PIÙ CHE PROPORZIONALMENTE

Sebbene vada montando il rischio di una repentina saturazione del mercato globale dei servizi di sicurezza dei sistemi informativi, tuttavia i motivi dell’entusiasmo generalizzato degli investitori per questo comparto sono relativamente semplici da cogliere : i danni che gli hacker (o lo spionaggio industriale) possono arrecare superano ancora oggi di molte volte la spesa necessaria per la messa in sicurezza.

Senza contare il fatto che gli “utenti” della cybersicurezza non sono soltanto le infrastrutture di telecomunicazioni e le imprese che devono proteggere i loro database e le loro tecnologie: oggigiorno anche la sanità, la pubblica amministrazione e gli istituti di ricerca mostrano crescenti esigenze di mettere in sicurezza i loro dati sensibili, così come gli attacchi informatici sono divenuti altresì strumenti di lotta politica, di spionaggio internazionale e di pressione nei confronti dell’opinione pubblica.

Mano mano cioè che il cyberspazio si popola e rimpiazza progressivamente gli strumenti di informazione e archiviazione tradizionali, si sviluppa in parallelo anche la necessità di garantirne la riservatezza, e proteggerne l’integrità e l’accesso. Anche la normativa di fa ogni anno più stringente (vedi ad esempio la GDPR) costringendo in molti casi le imprese a investire nella sicurezza per evitare di incorrere nelle sanzioni.

AL MOMENTO LA SPESA È CONCENTRATA IN POCHE AREE “RICCHE”

AL MOMENTO LA SPESA È CONCENTRATA IN POCHE AREE “RICCHE”

La crescita della spesa per la sicurezza informatica più è tutt’altro che omogenea nel mondo e si concentra fortemente-per il momento- nelle zone a più alta concentrazione di ricchezza e tecnologia. Il Nord America, per esempio, è previsto investire nel capitale di imprese del settore per buona parte del totale dei 5,3 miliardi di dollari sopra citati (poco più di 4 miliardi di dollari), mentre il restante miliardo sarà diviso più o meno alla pari tra Europa e Asia.

E ancora, nell’ambito dei soli Stati Uniti d’America, gli investimenti del venture capital nel settore nel corso del 2018 si sono concentrati prevalentemente tra gli investitori californiani, mentre negli Stati dove sono più presenti gli organismi governativi (Maryland, Virginia e Washington DC) sono ammontati “solamente” a 300 milioni di dollari.

È logico pertanto prevedere che nel tempo la spesa per i servizi di sicurezza digitale possa espandersi proporzionalmente anche a tutti gli altri stati d’America e, ancora un po’ più in là nel tempo, anche a tutto il resto del mondo. Ovviamente anche questo mercato è destinato nel tempo a concentrarsi in poche forti mani, così come è successo anche ai sistemi operativi, gestionali e di telecomunicazioni.

Senza contare il fatto che nessuno standard tecnologico è stato ancora raggiunto nel settore della sicurezza e che pertanto c’è da attendersi ancora forti e repentini cambiamenti nelle tecnologie adottate, con conseguenti rischi per chi potrebbe trovarsele spiazzato.

LE PROSPETTIVE RESTANO FLORIDE

Ma nel frattempo la corsa al nuovo oro informatico è al suo apogeo e, se le dimensioni e le articolazioni del cyberspazio si moltiplicheranno quanto dicono gli esperti, allora il mercato della sicurezza è ancora lungi dal trovare la sua saturazione e gli operatori che hanno la capacità di operarvi andranno ancora a lungo incontro a una domanda che supera la loro offerta di servizi, cosa che garantirà ancora a lungo margini interessanti e opportunità di crescita, tanto interna quanto esterna. Una vera manna per tutti: chi ci investe e chi ci lavora, nonostante i rischi citati.

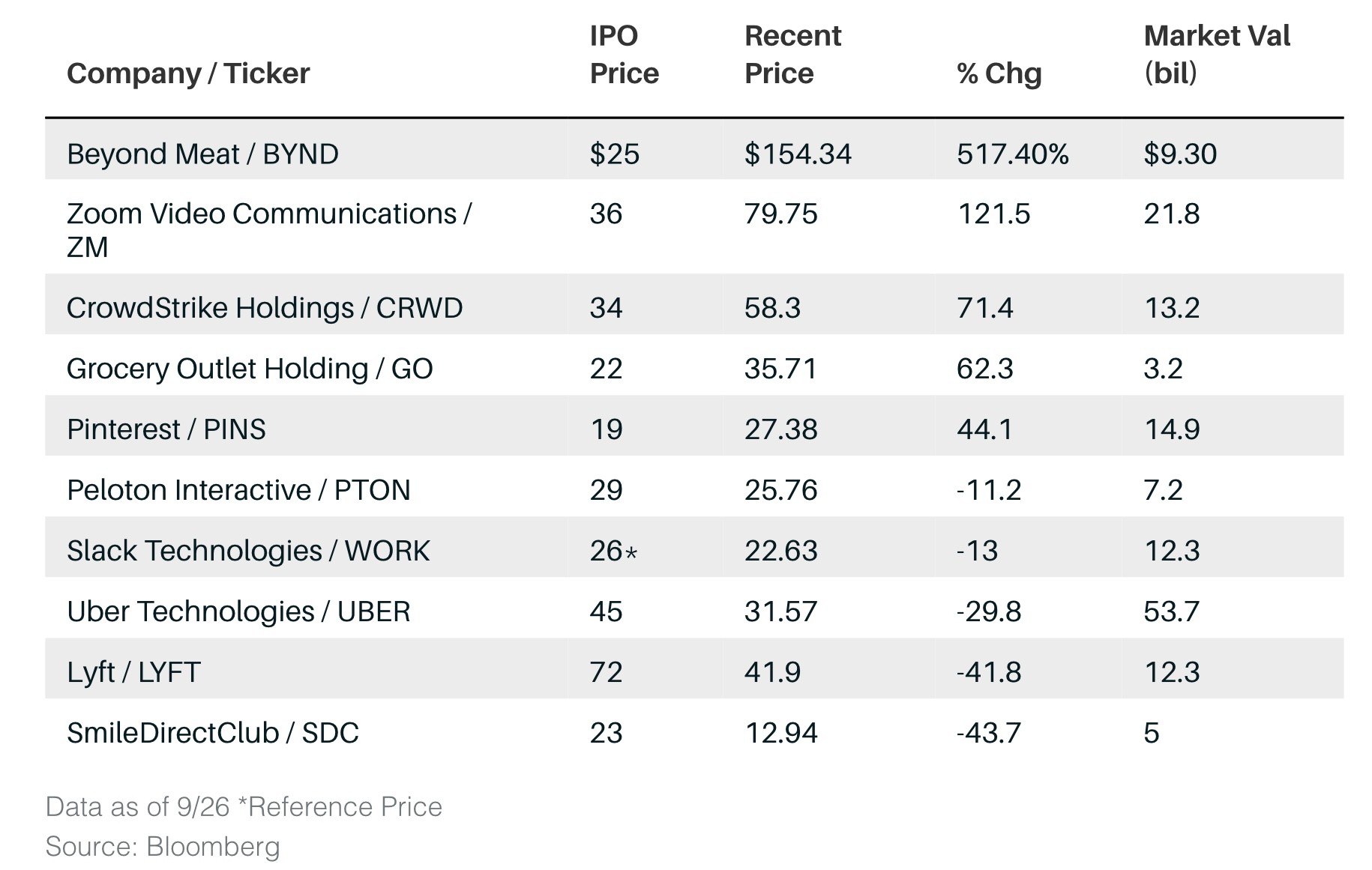

Per quanto riguarda la Borsa Italiana, stamane approderà al listino del segmento AIM la società Cyberoo, la prima società italiana specializzata in cybersicurezza a quotarsi. Con un fatturato di 4,6 milioni di euro nel 2018 e una previsione di 6,6 per la fine di quest’anno (e un EBITDA di 2,4 milioni) la società è stata proposta al mercato con una valutazione di circa 20 milioni, ante aumento di capitale di 7,15 milioni che andrà a costituire un flottante pari al 26% del capitale, pur avendo ricevuto ordini pari a 40 milioni di euro. Un vero successo, nonostante le ridotte dimensioni. Nella foto : Fabio Leonardi, CEO.

Per quanto riguarda la Borsa Italiana, stamane approderà al listino del segmento AIM la società Cyberoo, la prima società italiana specializzata in cybersicurezza a quotarsi. Con un fatturato di 4,6 milioni di euro nel 2018 e una previsione di 6,6 per la fine di quest’anno (e un EBITDA di 2,4 milioni) la società è stata proposta al mercato con una valutazione di circa 20 milioni, ante aumento di capitale di 7,15 milioni che andrà a costituire un flottante pari al 26% del capitale, pur avendo ricevuto ordini pari a 40 milioni di euro. Un vero successo, nonostante le ridotte dimensioni. Nella foto : Fabio Leonardi, CEO.

Stefano di Tommaso

Scrive in proposito Alessandro Fugnoli:

Scrive in proposito Alessandro Fugnoli:

Ciò che potrebbe cambiare decisamente in meglio le cose sarebbe casomai un intervento espansivo non soltanto delle banche centrali ma anche e soprattutto dei governi delle principali economie mondiali, che tuttavia, per farlo, dovrebbero cambiare atteggiamento e spingere sull’incremento dei debiti pubblici, cosa che negli ultimi due anni soltanto Donald Trump e XI Jimping hanno voluto fare e che oggi rischiano di non potersi più permettere di proseguire.

Ciò che potrebbe cambiare decisamente in meglio le cose sarebbe casomai un intervento espansivo non soltanto delle banche centrali ma anche e soprattutto dei governi delle principali economie mondiali, che tuttavia, per farlo, dovrebbero cambiare atteggiamento e spingere sull’incremento dei debiti pubblici, cosa che negli ultimi due anni soltanto Donald Trump e XI Jimping hanno voluto fare e che oggi rischiano di non potersi più permettere di proseguire.

Io sono parzialmente d’accordo con questa lettura della situazione congiunturale, anche se probabilmente si tratta di due concause (il “rigged capitalism” e la fine del ciclo economico espansivo) che oggi spingono il mondo verso un rallentamento della crescita economica ma non a una vera e propria recessione.

Io sono parzialmente d’accordo con questa lettura della situazione congiunturale, anche se probabilmente si tratta di due concause (il “rigged capitalism” e la fine del ciclo economico espansivo) che oggi spingono il mondo verso un rallentamento della crescita economica ma non a una vera e propria recessione.

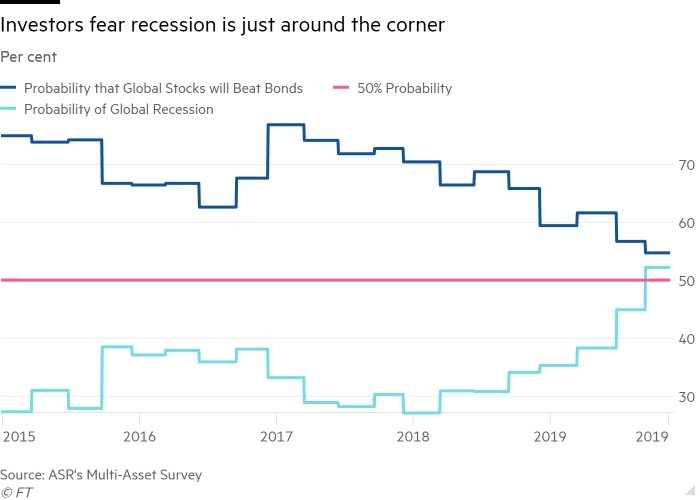

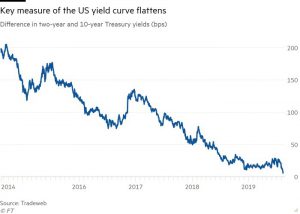

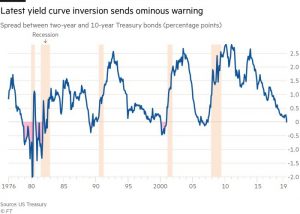

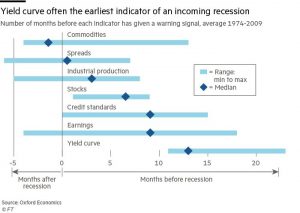

L’INDAGINE DI ADAM SLATER DI OXFORD ECONOMICS

L’INDAGINE DI ADAM SLATER DI OXFORD ECONOMICS Il Financial Times di qualche giorno fa ha pubblicato la notizia che Adam Slater ha recentemente messo sotto osservazione altri 6 indicatori economici che potrebbero aiutare a predire una recessione:

Il Financial Times di qualche giorno fa ha pubblicato la notizia che Adam Slater ha recentemente messo sotto osservazione altri 6 indicatori economici che potrebbero aiutare a predire una recessione: Sebbene il tempo di anticipo con il quale questi indici possono formulare una previsione di recessione possa variare considerevolmente, gli ultimi 4 di essi (cioè la maggior parte) hanno mostrato nei 45 anni passati capacità predittive assolute (cioè hanno fornito un’indicazione di recessione in arrivo prima della sua effettiva manifestazione) nel 64% dei casi.

Sebbene il tempo di anticipo con il quale questi indici possono formulare una previsione di recessione possa variare considerevolmente, gli ultimi 4 di essi (cioè la maggior parte) hanno mostrato nei 45 anni passati capacità predittive assolute (cioè hanno fornito un’indicazione di recessione in arrivo prima della sua effettiva manifestazione) nel 64% dei casi. E RIDUCONO I PROFITTI

E RIDUCONO I PROFITTI Insomma il lieve calo della redditività delle imprese è soltanto un segnale di allarme, non una vera e propria capitolazione. Certamente se anche nel terzo trimestre (che si chiude a breve) i profitti scenderanno allora la vera questione si sposterà sulla capacità (e volontà) di continuare con gli investimenti da parte delle imprese, che a sua volta dipende molto dall’andamento del commercio internazionale e dalla dinamica dei consumi.

Insomma il lieve calo della redditività delle imprese è soltanto un segnale di allarme, non una vera e propria capitolazione. Certamente se anche nel terzo trimestre (che si chiude a breve) i profitti scenderanno allora la vera questione si sposterà sulla capacità (e volontà) di continuare con gli investimenti da parte delle imprese, che a sua volta dipende molto dall’andamento del commercio internazionale e dalla dinamica dei consumi.

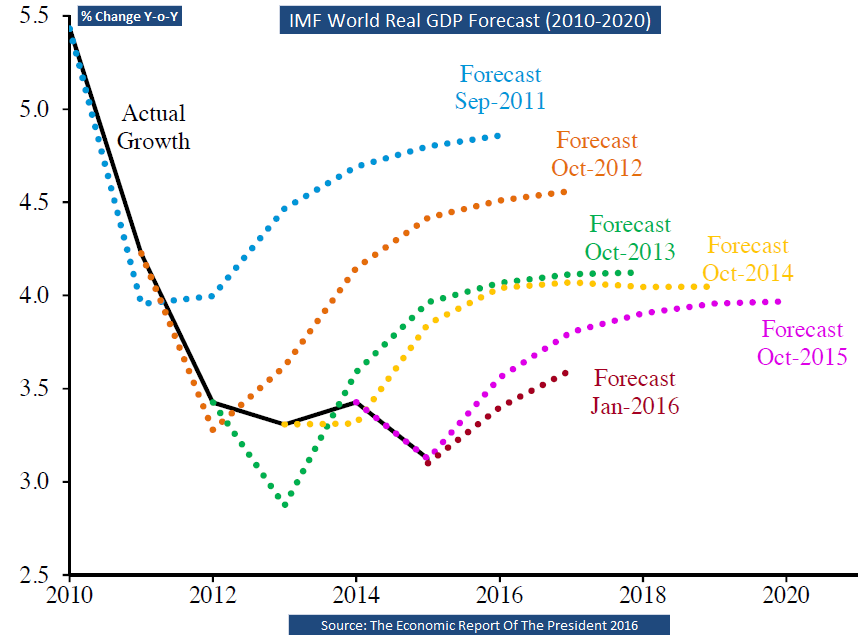

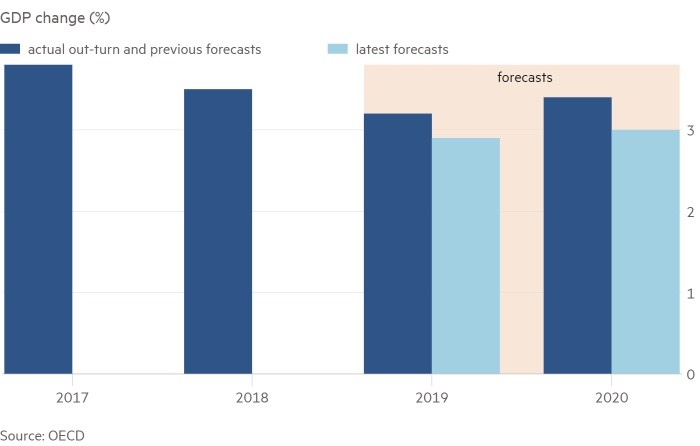

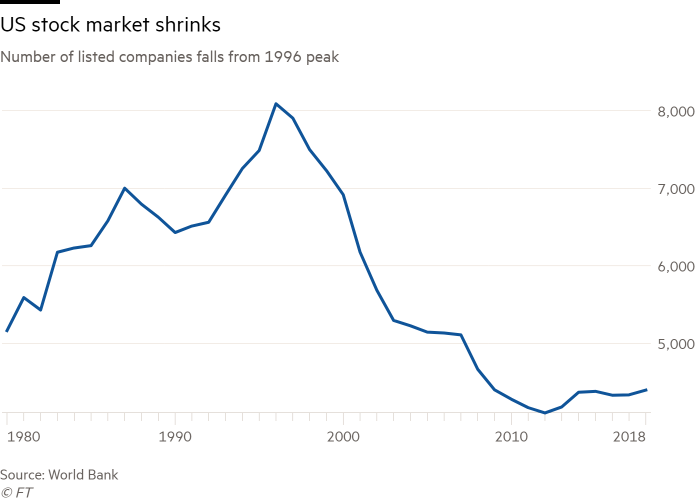

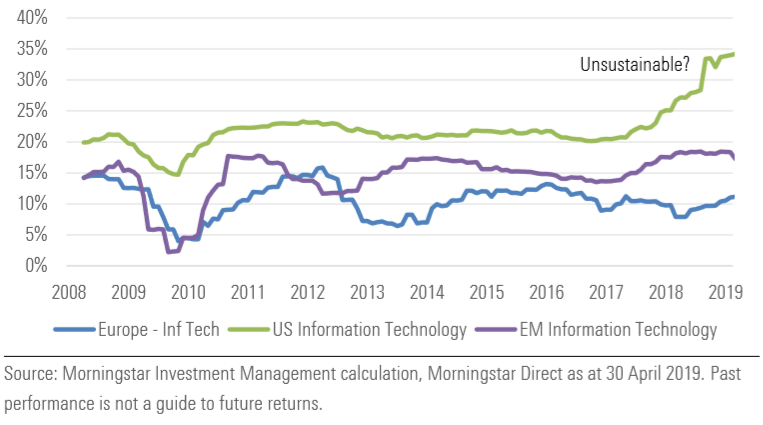

Del resto sono anni che gli economisti prevedono qualcosa, ogni volta dovendo ricorrere a qualche sotterfugio per spiegare il motivo per il quale si erano sbagliati. Si legga ad esempio questo grafico che riassume le indicazioni del Fondo Monetario Internazionale fino al 2015 :

Del resto sono anni che gli economisti prevedono qualcosa, ogni volta dovendo ricorrere a qualche sotterfugio per spiegare il motivo per il quale si erano sbagliati. Si legga ad esempio questo grafico che riassume le indicazioni del Fondo Monetario Internazionale fino al 2015 :