APPUNTI DI TRADING

N. 127 – dom 22 giu 2025

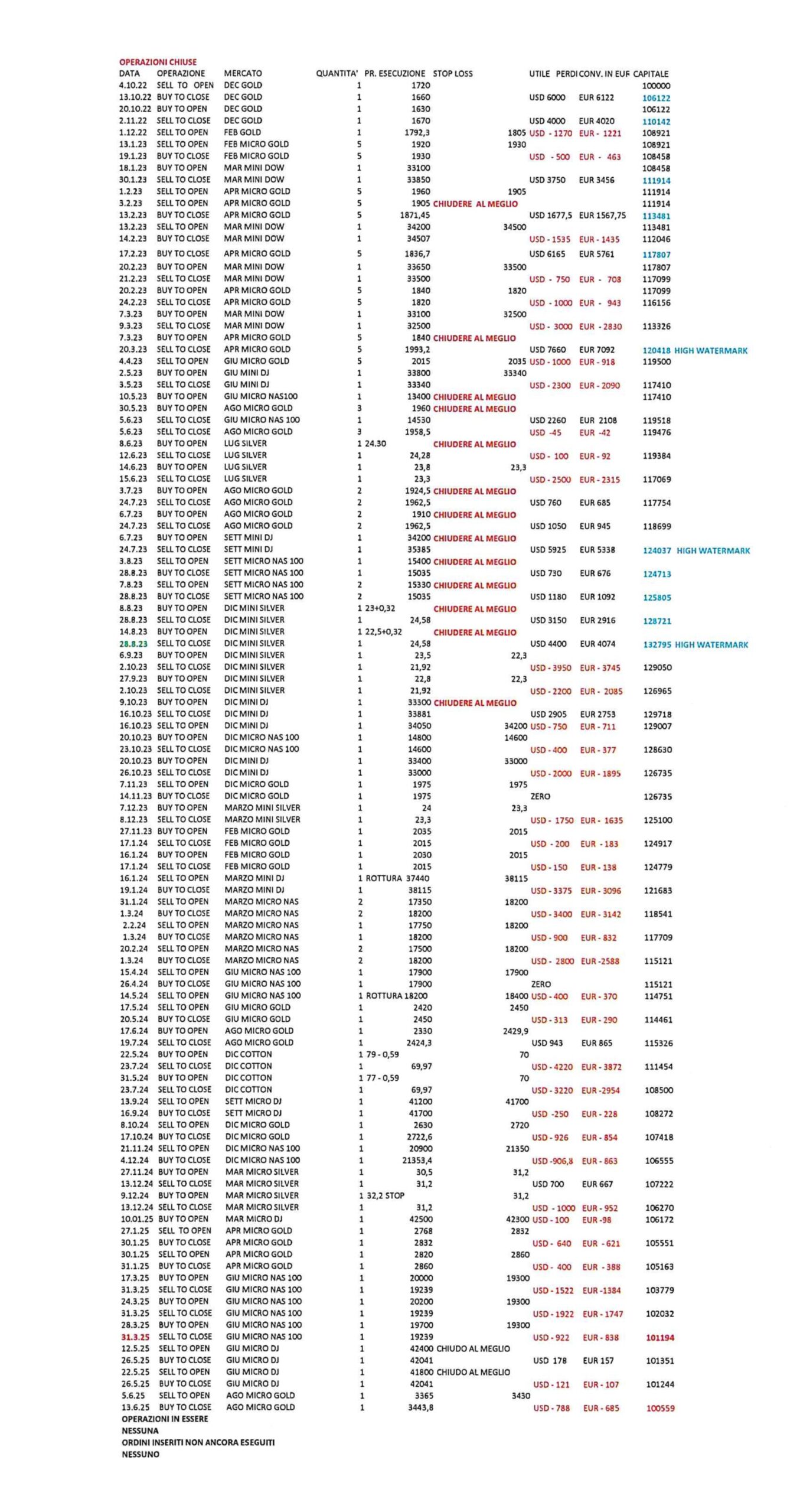

Operazioni in essere : nessuna

Premessa : come ogni sabato, ieri avevo scritto questa Lettera, ma oggi dom. 22.6, dopo i bombardamenti degli U.S.A. a carico dei siti nucleari in IRAN, ho aggiornato le rubriche su azionario americano.

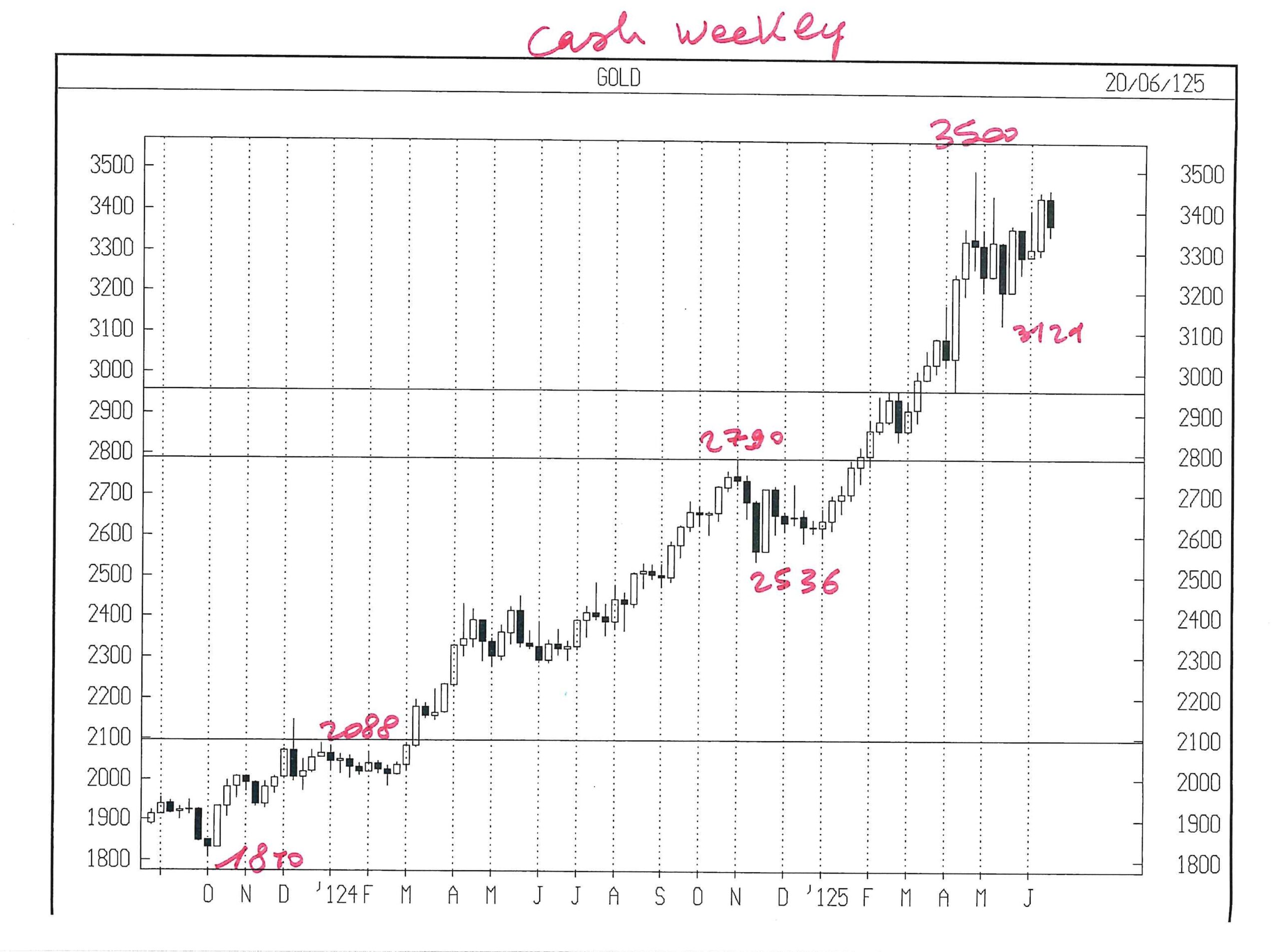

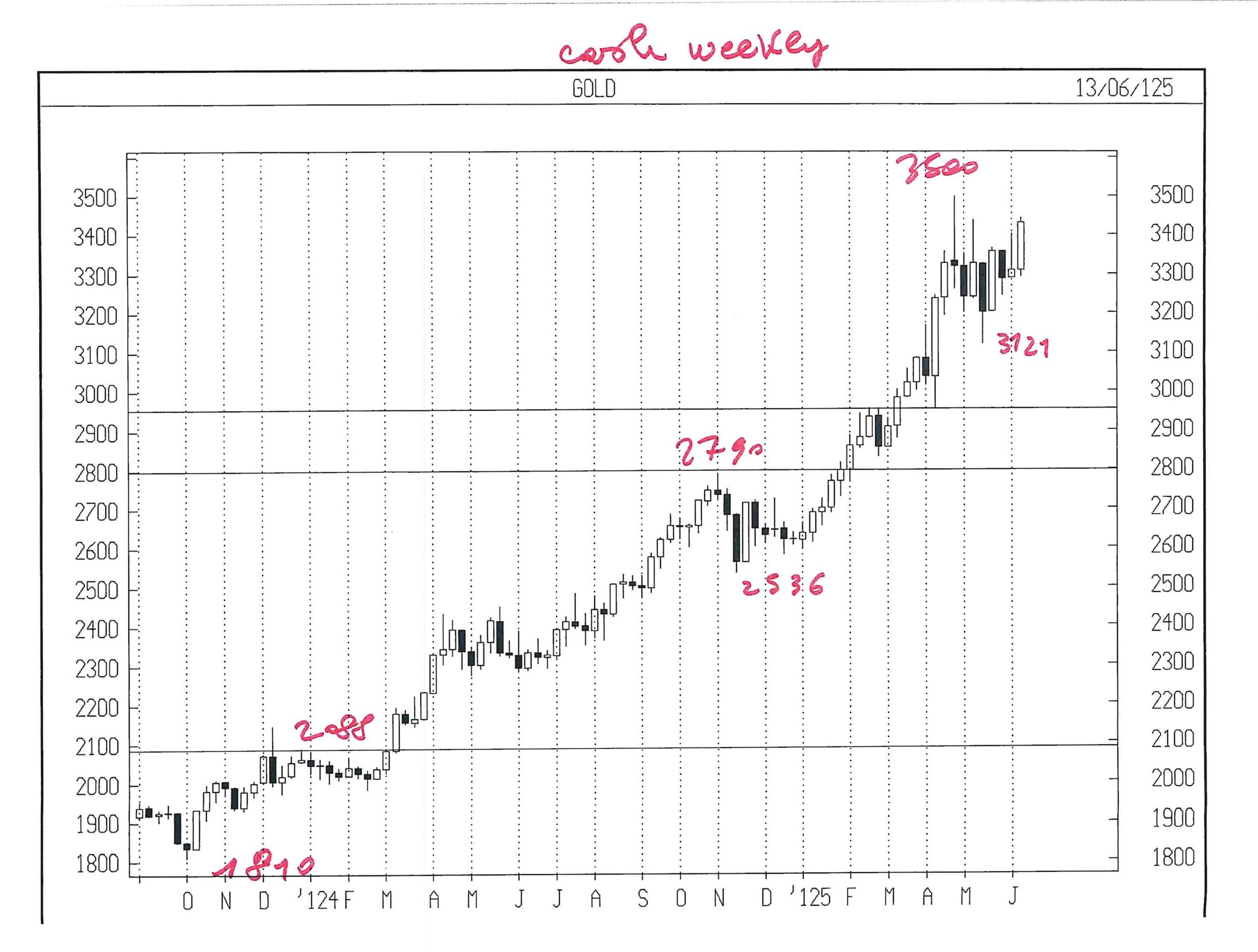

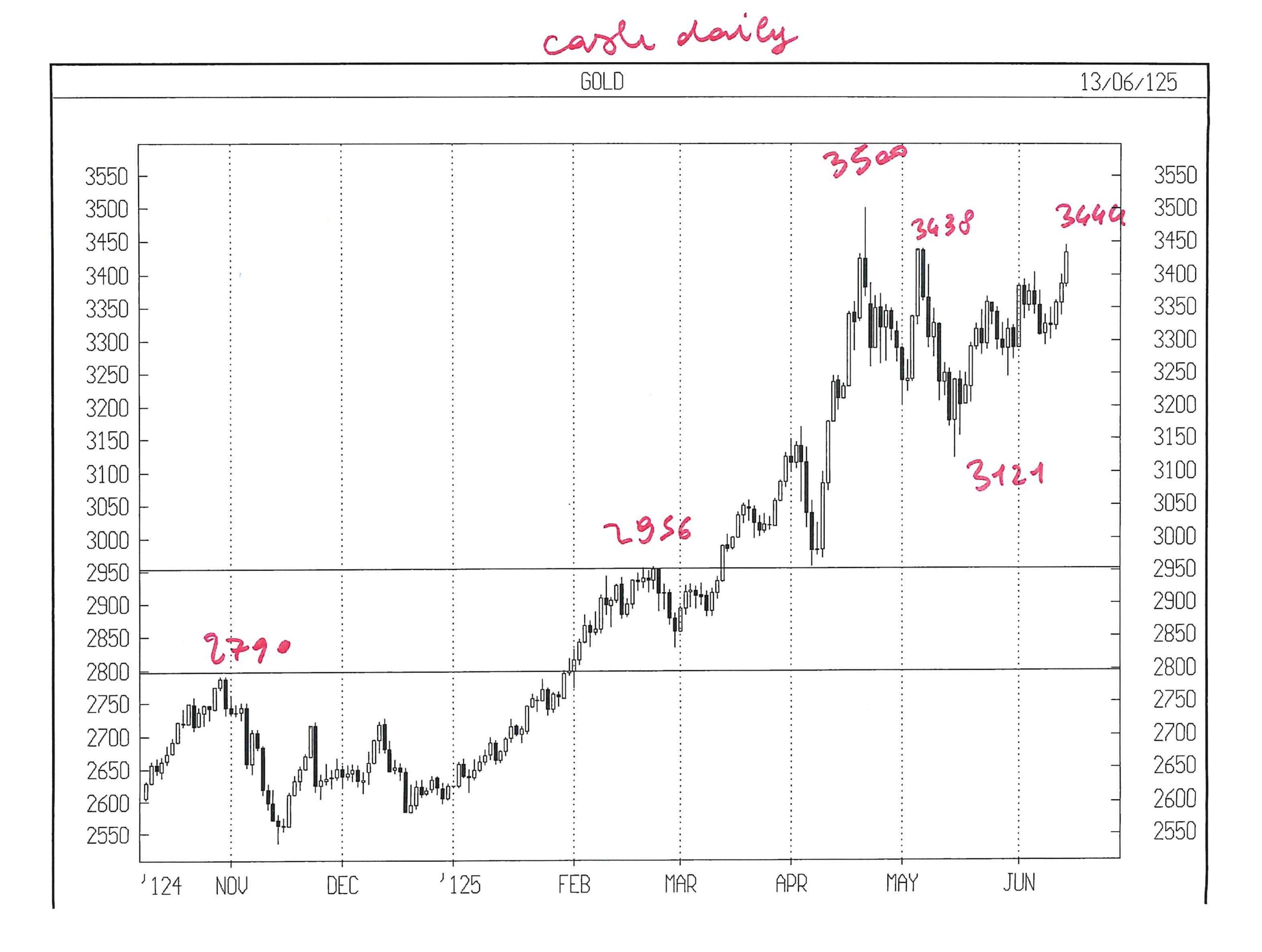

GOLD AGO 25

GOLD sembra essere il rifugio unico per questi tempi incerti.

Non lo è il dollaro americano.

Lo è solo in parte il BITCOIN, che non riesco ancora ad accettare come riserva di valore. Ma lo osservo.

GOLD non ha ancòra rotto la “cifra tonda” di 3500 cash.

Troverei interessante se, diversamente, rompesse in giù, sotto il recente minimo di 3293 GOLD CASH ( corrispondente a 3313 ago fut ) registrato lu 9.6 al mattino.

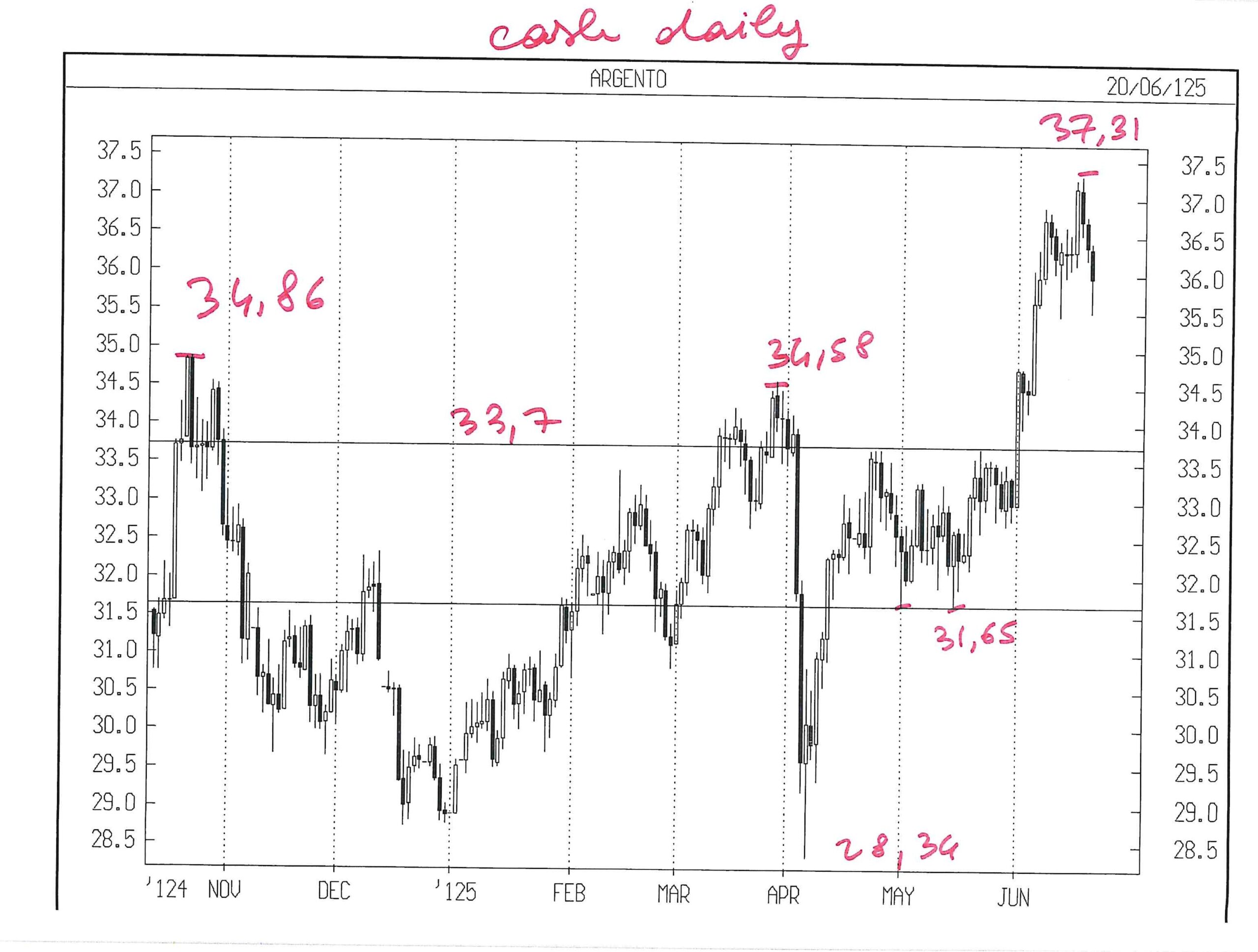

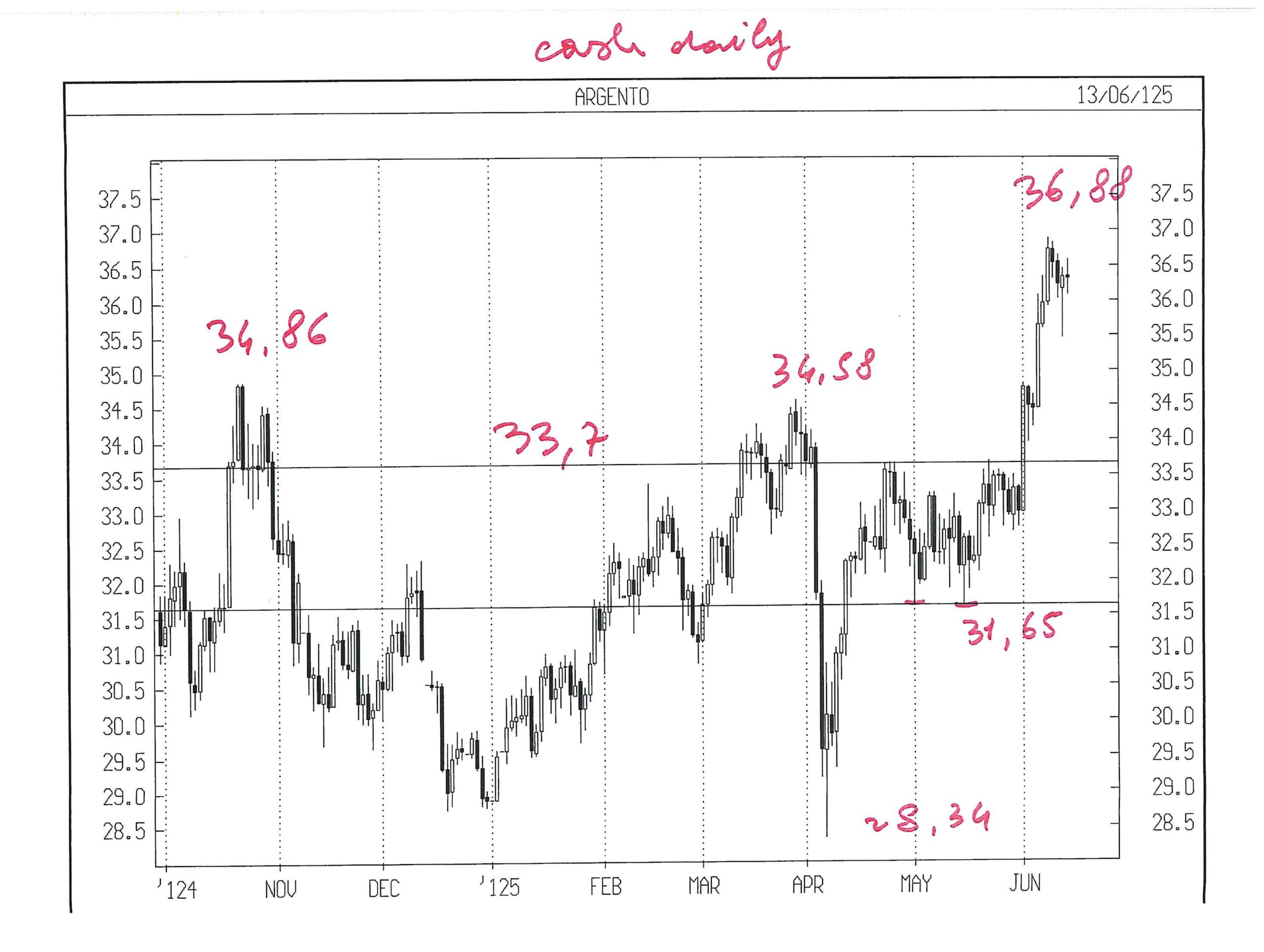

SILVER SETT 25

Eseguirò eventuali operazioni sul contratto settembre, poiché luglio va in consegna.

Avevo riscontrato che nella settimana 12-16 maggio scadeva un segnale di Tempo di media importanza, in cui SILVER ha segnato un minimo a 31,65 cash ed è risalito fino alla solita area di 33,70 cash, come fosse attirato da un magnete.

Finito maggio, in cui scadeva anche un segnale mensile interessante, già il primo giugno SILVER ha rotto con violenza il doppio top 34,86 – 34,58 sviluppando in un solo giorno un range molto ampio e spingendo poi fino a 37,31

Per poi ripiegare intorno a 35,5

Quello che era un tetto ( area 33,7 usd ) potrebbe da ora essere un supporto utile per aprire operazioni di acquisto, con stop loss non sopra 31,65 cash.

Continuo ad osservarlo.

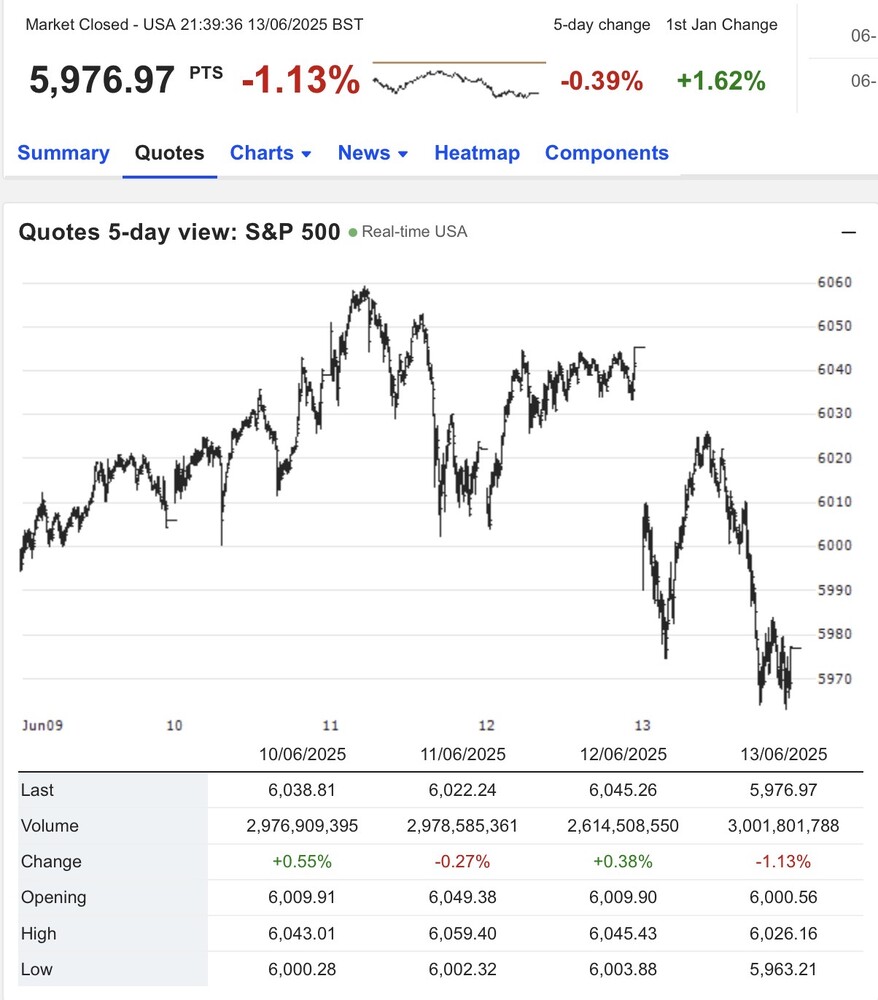

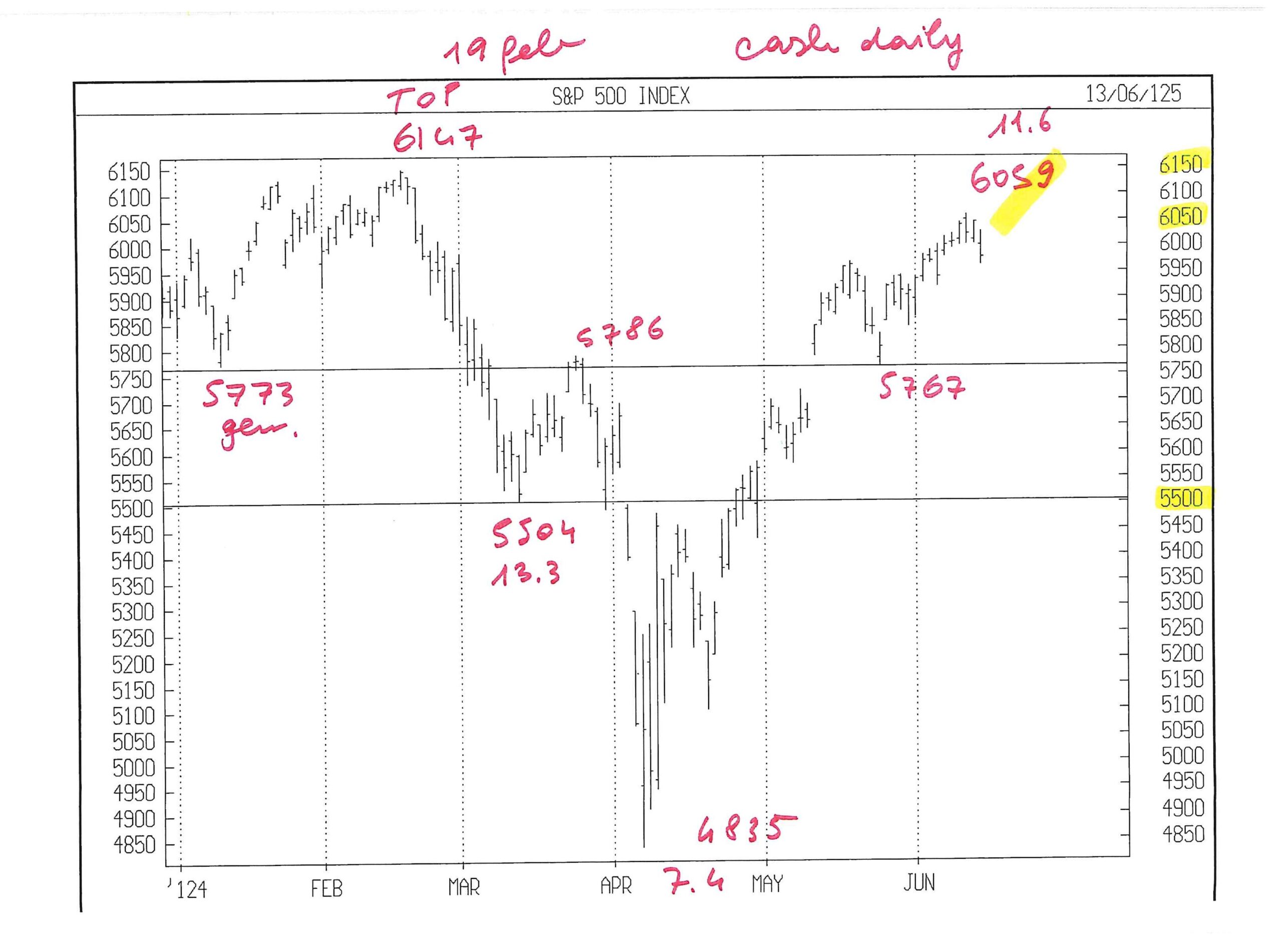

SP 500

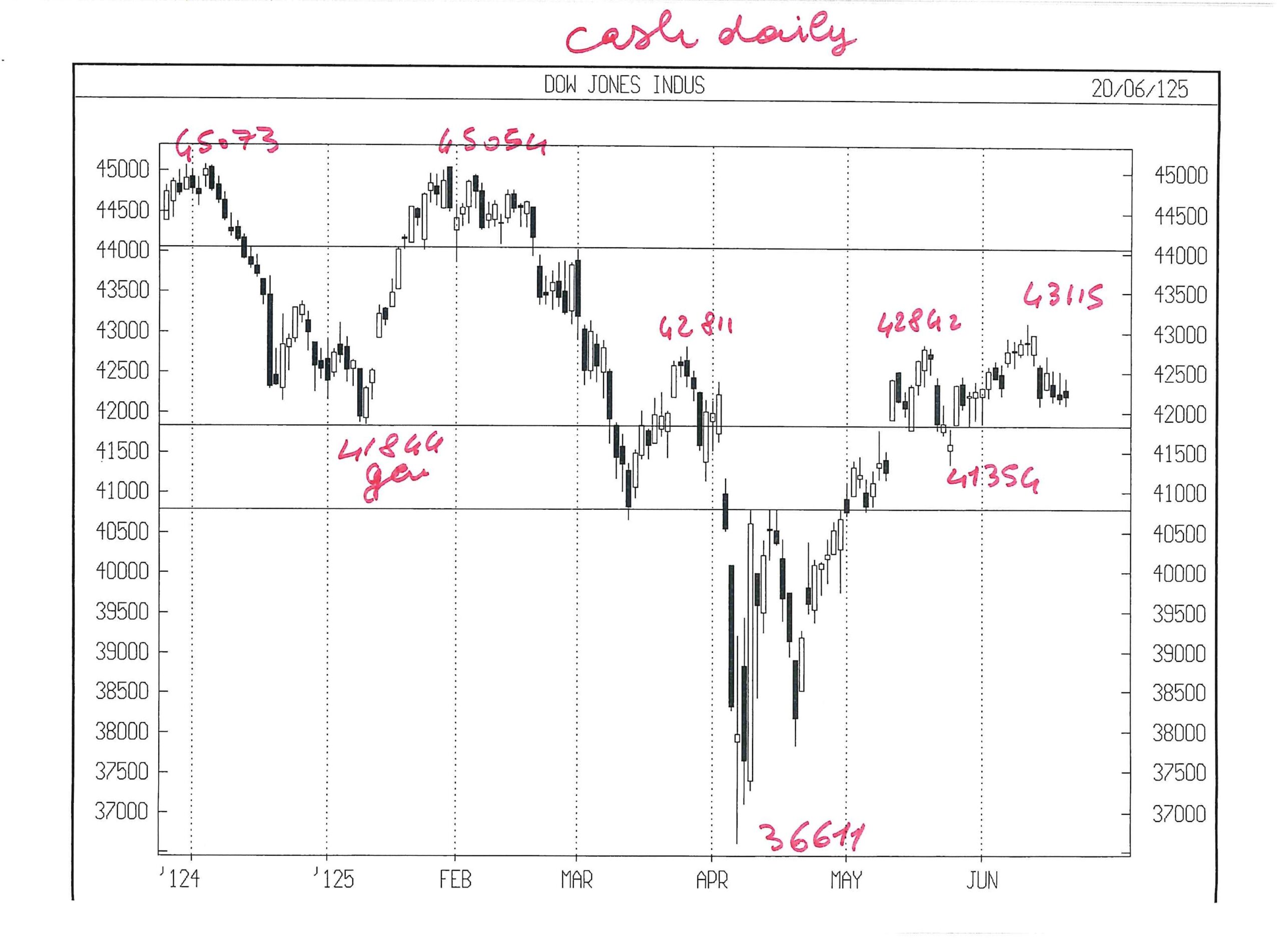

Annoto che, almeno fino a ve 20.6, dopo tutti i fatti militari degli ultimi 10 gg, l’azionario U.S.A. è ripiegato solo del 2 % dai recenti massimi e ciò vale tanto SP 500 che NAS 100, mentre DOW JONES è ben lontano dal top di dicembre – gennaio, ma ugualmente appare impermeabile agli eventi recenti.

Personalmente mi paiono invece da prezzare più pesantemente, ma cerco di non avere preconcetti e analizzare solo TEMPO e PREZZO.

Da un mese avevo scritto che intendevo osservare il comportamento tra 6050 e 6150 circa.

Ha sfiorato a 6059 cash la parte bassa di tale range.

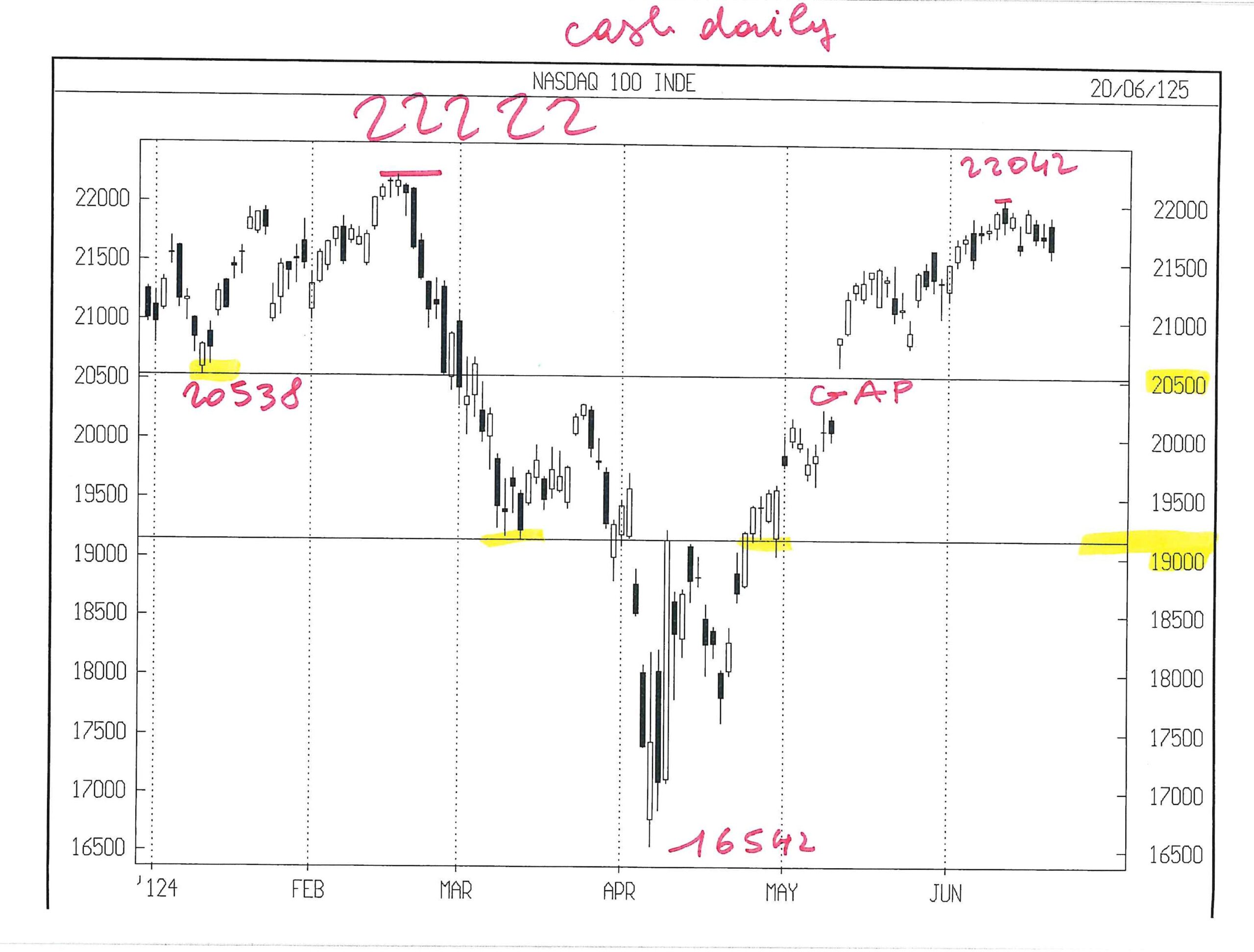

Avendo finalmente trovato un segnale anche su NAS 100 ( 23 – 27 giu ) preferisco non anticipare la svolta in giù.

Non riesco ad immaginare se, dopo il bombardamento di poche ore orsono, gli operatori lo vedano come foriero di una rapida resa dell’IRAN, oppure di un aumento di attentati e instabilità conseguente. Vedremo.

Il mio massimo obiettivo è che SP 500 ( molto legato a NAS 100 ) nella settimana 23 – 27 giugno possa restare positivo oppure laterale, lasciando scorrere il TEMPO.

In tale scenario il passo seguente ( da lu 30.6 ) sarebbe una vendita in rottura del minimo della settimana 23 – 27 giugno ( oggi non conosciuto ) con stop loss sopra il massimo di giugno ( ad oggi 6059 CASH )

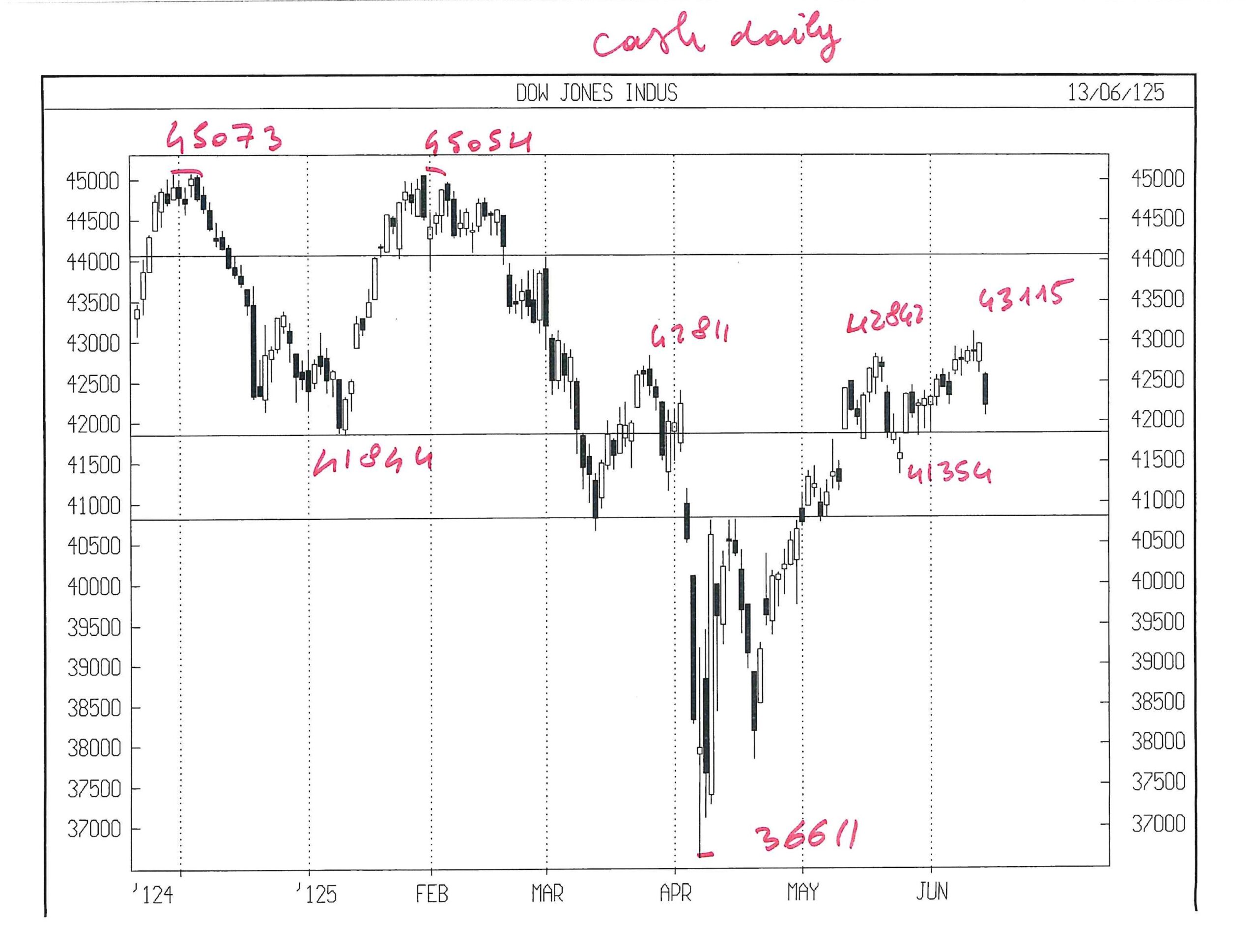

Mi auguro che questo Mercato non mi sfugga in basso come ha fatto DOW JONES in febbraio 2025, ma si trattava di un segnale di ben altra portata.

Per evitare ciò, non ignorando l’incertezza dello scenario militare – terroristico, ma ritenendo anche che possa avviarsi una inversione del Mercato, inserirò i seguenti ordini :

– solo dopo che SETT SP 500 FUT fosse salito sopra 6110, dalle 16.30 di lu 23.6 venderò 1 SETT MICRO SP 500 FUT in rottura di 5960 con stop loss sopra il massimo segnato da lu 23.6 in poi.

– Nel caso in cui SETT SP 500 FUT si trovasse alle 16,30 di lu 23.6 già sotto 5960, attenderò che un minimo resista almeno 3 ore e poi venderò 1 SETT MICRO SP 500 FUT in rottura di tale minimo ( NON DEVE ESSERE SOTTO 5880 CASH ), con stop loss sopra il top di lu 23.6

Operatività un po’ complessa, spero risulti chiara.

DOW JONES INDU CASH

Sostituito da SP 500, al momento.

Continua a dimostrare meno forza relativa di SP 500.

NASDAQ 100 CASH

NAS 100 presenta un pattern simile a SP 500, ma beneficia di un segnale statisticamente meno affidabile.

Esattamente come SP 500, sta sfiorando il top del 19 feb 2025.

Tecnicamente è giustificata una vendita intorno al top di 22222 cash ma, trattandosi del top assoluto, non esiste uno stop loss grafico e quindi posso operare solo in inversione.

Avendo calcolato un segnale settimanale, non molto importante, per il 23 – 27 giugno, attendo, sperando che rallenti l’azione, nell’attesa che maturi il tempo.

Personalmente credo che venderò in eventuale rottura di 21500 cash, ma solo dopo che NAS 100 CASH sarà salito oltre 21980 ( top del 16 – 20 giugno )

Leonardo Bodini