L’ECONOMIA RALLENTA… MA NON RETROCEDE

Circolano pessime aspettative sull’andamento economico del prossimo futuro, in particolare per l’Europa e ancor più in particolare per ITALIA e Germania, cioè per le economie che risentono di più del rallentamento globale a causa della loro forte propensione all’esportazione di impianti e macchinari. Per gli U.S.A. si parla di una seconda parte dell’anno in crescita media dell’1% (e se fosse le previsioni del 2% su base annua sarebbero smentite) e persino la Cina, notoriamente in crescita tanto demografica quanto strutturale, nell’ultimo trimestre sembra aver rallentato la sua corsa al 5% su base annua, quasi 2 punti in meno che nel 2018. Ecco una serie di segnali che fanno pensare che il pendolo dei cicli economici stia invertendo la sua corsa, indicando l’imminenza di una stagnazione globale (ma non di una recessione).

Sebbene si moltiplichino le notizie sul rallentamento della crescita economica globale, indubbiamente le banche centrali stanno facendo la loro parte per scongiurare il peggio: la BCE di Mario Draghi (prossimo all’uscita) ha promesso di immettere sul mercato almeno 20 miliardi di euro al mese per una durata indefinita, ma la FED americana ha annunciato la scorsa settimana un’iniezione quotidiana di liquidità pari a 75 miliardi (al giorno, non al mese) sul mercato interbancario fino al 10 ottobre, per un totale di interventi a vario titolo che potrà arrivare in 20 giorni (dal 21 settembre) a 1300 miliardi di dollari. Ma lo scorso giovedì la Federal Reserve ha deciso di ampliare ulteriormente gli interventi sul colossale mercato monetario americano, aumentando da 75 a 100 miliardi di dollari al giorno l’iniezione di liquidità a favore delle banche e raddoppiando da 30 a 60 miliardi l’offerta di finanziamenti a 14 giorni per i “pronti contro termine”, portando il controvalore complessivo della manovra a 1600 miliardi di dollari.

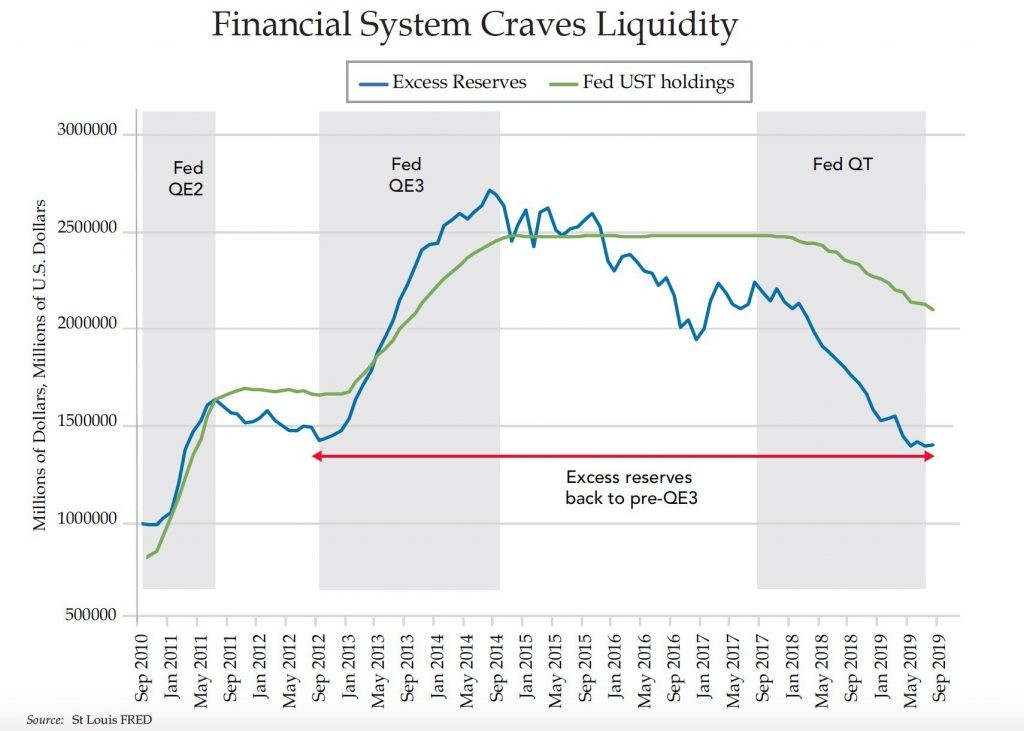

IL SISTEMA BANCARIO È DI NUOVO IN CRISI ?

I numeri sopra esposti sono una vera enormità sinanco per la banca centrale americana, soprattutto a pochi mesi dall’ultimo rialzo dei tassi! Cosa che evidenzia una verità probabilmente inequivocabile: il sistema finanziario americano è già adesso andato in crisi, facendo crollare ai minimi storici oltre ai tassi di interesse anche la velocità di circolazione della moneta. Le banche centrali lo sanno e stanno silenziosamente cercando di contrastare il fenomeno.

D’altra parte se i tassi d’interesse vanno sotto lo zero significa una sola cosa: ci sono aspettative di recessione e di deflazione, altrimenti risalirebbero in fretta. La deflazione è un’aspettativa di calo dei prezzi che è specularmente all’opposto dell’inflazione, ed è altrettanto pericolosa: se io mi aspetto che un qualsiasi bene scenderà di prezzo allora rimando il momento in cui lo acquisterò perché poi mi costerà meno, ma questo è un freno all’economia cui mancherà la mia iniziativa di acquisto e, a livello collettivo, se di quel bene caleranno le vendite, nessuno aumenterà la sua produzione e a chiunque converrà rimandare gli investimenti per migliorarne le caratteristiche, per timore che tali investimenti non renderanno nulla.

Se tutti volessero investire ci sarebbe più domanda di capitali e i tassi d’interesse salirebbero. Se i tassi scendono è anche perché nessuno vuole investire o acquistare beni durevoli o peggio: se ci sono aspettative di deflazione farlo oggi significherà pagare più che domani.

IL “RIGGED CAPITALISM” DI MARTIN WOLF

Secondo Martin Wolf, il principale commentatore economico del Financial Times, non si tratta soltanto della fine di un ciclo economico ma è soprattutto colpa di una serie di deviazioni di un capitalismo, nell’accezione più occidentale del termine, oramai deviato e intorpidito, dove le rendite di posizione la fanno da padrone, la diseguaglianza cresce esponenzialmente e la produttività ristagna, anzi decresce. Ecco l’articolo : https://www.ft.com/content/5a8ab27e-d470-11e9-8367-807ebd53ab77

Io sono parzialmente d’accordo con questa lettura della situazione congiunturale, anche se probabilmente si tratta di due concause (il “rigged capitalism” e la fine del ciclo economico espansivo) che oggi spingono il mondo verso un rallentamento della crescita economica ma non a una vera e propria recessione.

Io sono parzialmente d’accordo con questa lettura della situazione congiunturale, anche se probabilmente si tratta di due concause (il “rigged capitalism” e la fine del ciclo economico espansivo) che oggi spingono il mondo verso un rallentamento della crescita economica ma non a una vera e propria recessione.

INTANTO LE ASPETTATIVE SONO AI MINIMI TERMINI…

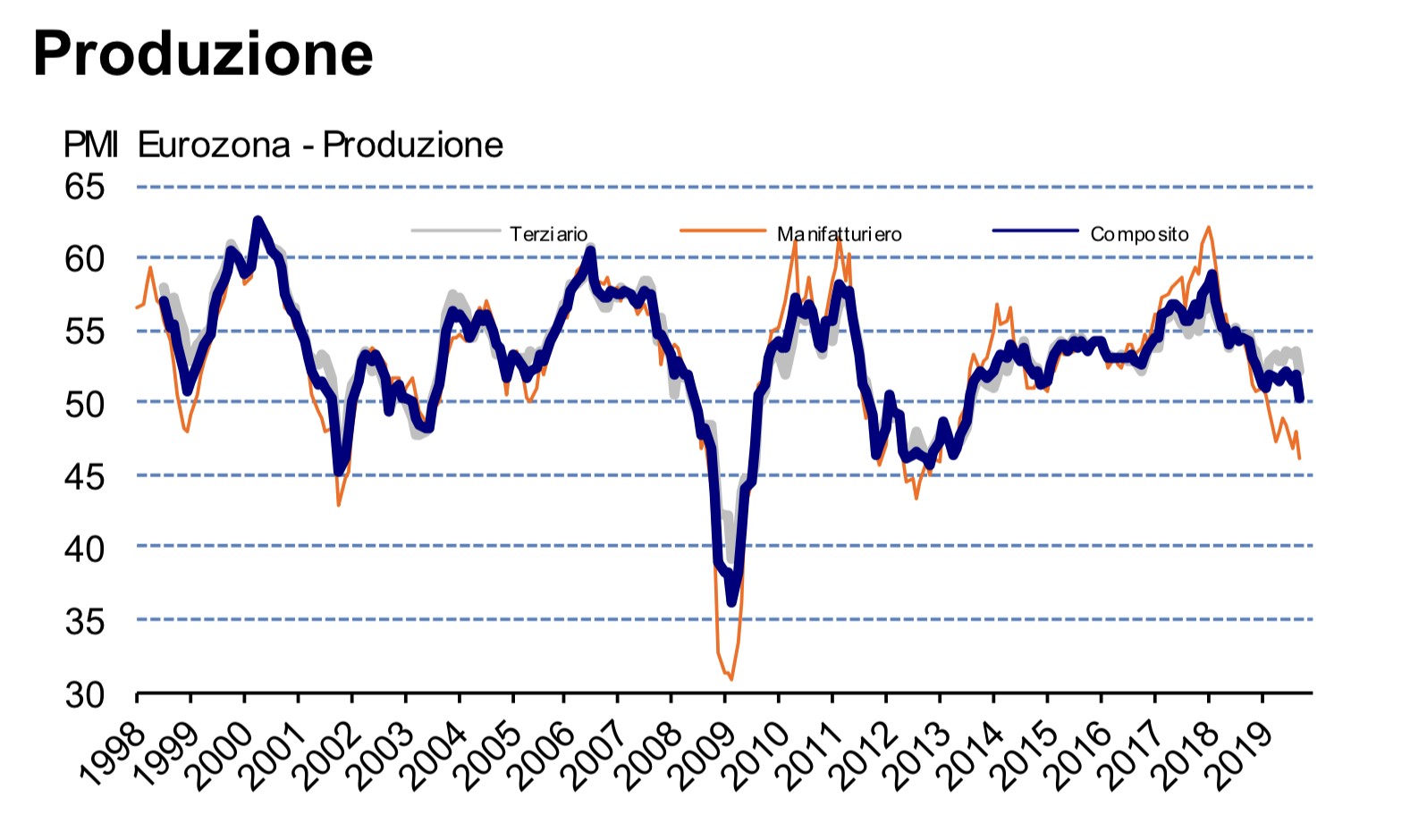

Un indicatore molto affidabile delle tendenze di fondo dell’economia è l’indice di fiducia degli operatori della Markit (l’indice PMI), diverso peraltro per ciascun comparto industriale. Di seguito riportiamo i dati relativi all’Eurozona che, senza eccezioni, dipingono uno scenario davvero poco rassicurante:

L’indice PMI Composito della Produzione nella zona Euro è a 50.4 (51.9 ad agosto). È il valore minimo da 75 mesi.

L’indice PMI delle Attività Terziarie nella zona Euro è a 52.0 (53.5 ad agosto). È il valore minimo da 8 mesi.

L’indice PMI della Produzione Manifatturiera nella zona Euro è a 46.0 (47.9 ad agosto). È il valore minimo da 81 mesi.

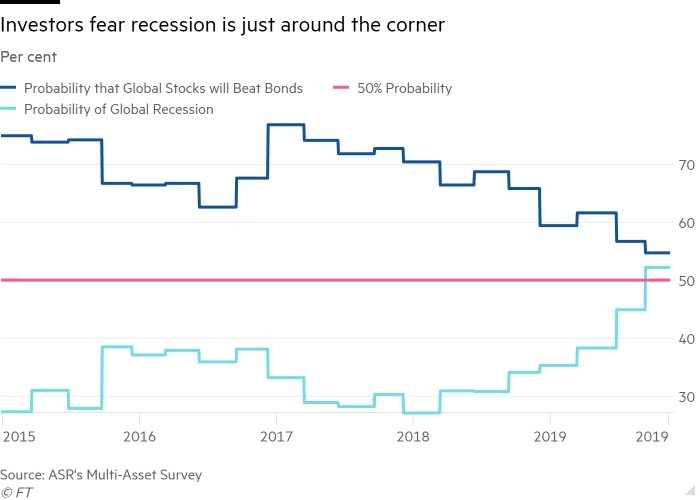

Ancora peggio la pensano gli investitori, le cui aspettative sono effettivamente poco rassicuranti:

…MA QUELLA IN ARRIVO PIÙ CHE UNA RECESSIONE SEMBRA UNA STAGNAZIONE

Ajay Rajadhyaksha, capo economista della Barclays non ha peli sulla lingua: ”stimiamo che l’economia globale crescerà di 50 punti base più lentamente quest’anno rispetto al 2018 ed è improbabile che il 2020 sia migliore…sarà un po’ più debole del 2019 ma non una vera e propria recessione… i servizi in tutto il mondo si stanno ancora espandendo. I mercati del lavoro globali sono in discrete condizioni, anche se la crescita dell’occupazione è rallentata e i consumi dovrebbero continuare a sostenere l’economia mondiale. La mancanza di pressioni sull’inflazione ha consentito alle banche centrali di ruotare rapidamente verso l’allentamento finanziario e questo favorirà i titoli obbligazionari nelle aree del mondo dove i rendimenti sono più alti”.

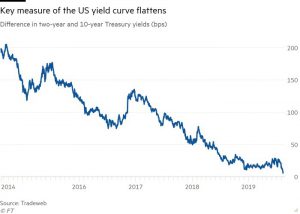

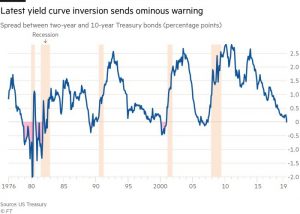

È da tempo peraltro che i giornali citano un indicatore molto affidabile dell’imminenza di una nuova recessione: l’inversione della curva dei rendimenti. Vale a dire che se i tassi a lungo termine vanno sotto i livelli di quelli a breve termine allora significa che c’è solo una cosa che controbilancia il “premio per l’illiquidità” che un risparmiatore vorrebbe se investe a lungo termine invece che a breve: un’ aspettativa di peggioramento dell’economia e dunque di deflazione.

L’INDAGINE DI ADAM SLATER DI OXFORD ECONOMICS

L’INDAGINE DI ADAM SLATER DI OXFORD ECONOMICS

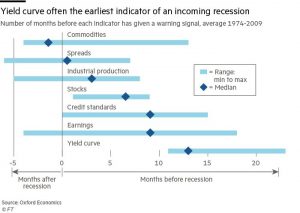

Adam Slater, economista di Oxford, ci fa notare in un recente articolo che dal 1974 ad oggi questo evento ha anticipato in media di 13 mesi l’imminenza di una recessione in oltre l’80% dei casi , sebbene talvolta ci siano voluti quasi 2 anni dopo l’inversione della curva dei tassi perché si manifestasse l’inflazione.

Il Financial Times di qualche giorno fa ha pubblicato la notizia che Adam Slater ha recentemente messo sotto osservazione altri 6 indicatori economici che potrebbero aiutare a predire una recessione:

Il Financial Times di qualche giorno fa ha pubblicato la notizia che Adam Slater ha recentemente messo sotto osservazione altri 6 indicatori economici che potrebbero aiutare a predire una recessione:

- la produzione industriale

- la valutazione media dei titoli quotati

- Il prezzo delle Commodities (materie prime e generi alimentari)

- i tassi dei finanziamenti

- la disponibilità di credito

- i profitti aziendali

Ecco una sintesi dei risultati di tale indagine:

Sebbene il tempo di anticipo con il quale questi indici possono formulare una previsione di recessione possa variare considerevolmente, gli ultimi 4 di essi (cioè la maggior parte) hanno mostrato nei 45 anni passati capacità predittive assolute (cioè hanno fornito un’indicazione di recessione in arrivo prima della sua effettiva manifestazione) nel 64% dei casi.

Sebbene il tempo di anticipo con il quale questi indici possono formulare una previsione di recessione possa variare considerevolmente, gli ultimi 4 di essi (cioè la maggior parte) hanno mostrato nei 45 anni passati capacità predittive assolute (cioè hanno fornito un’indicazione di recessione in arrivo prima della sua effettiva manifestazione) nel 64% dei casi.

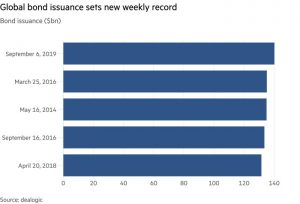

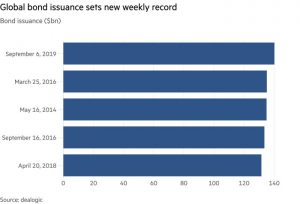

LE IMPRESE RACCOLGONO PIÙ DENARO…

Un segnale inequivocabile del fatto che le maggiori imprese del mondo vedono grigio per il prossimo futuro è che stanno approfittando del momento favorevole per tassi bassi e liquidità abbondante sul mercato dei capitali per mettere fieno in cascina ed emettere a tutto spiano titoli obbligazionari. Ecco un grafico che ci indica il picco di nuove emissioni obbligazionarie cui siamo arrivati in Settembre:

E RIDUCONO I PROFITTI

E RIDUCONO I PROFITTI

Anche dal punto di vista dei profitti aziendali stiamo riscontrando le prime avvisaglie di una loro riduzione: negli Stati Uniti d’America le imprese “Blue-Chips” (le maggiori) li hanno già limati in media di uno 0,3% (sul valore delle azioni) nel secondo trimestre, dopo un’ulteriore limatura dello 0,2% nel primo trimestre. E dopo due trimestri consecutivi si potrebbe facilmente parlare di “recessione dei profitti”, che nel grafico di Slater predice in media una recessione con 9 mesi di anticipo.

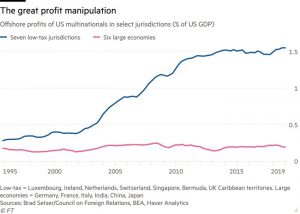

Se non fosse che oggi come oggi nessuna grande impresa è più soltanto in una giurisdizione fiscale e, come si può leggere dal grafico qui riportato, i profitti marciano piuttosto bene in quelle meno avide di introiti fiscali:

Insomma il lieve calo della redditività delle imprese è soltanto un segnale di allarme, non una vera e propria capitolazione. Certamente se anche nel terzo trimestre (che si chiude a breve) i profitti scenderanno allora la vera questione si sposterà sulla capacità (e volontà) di continuare con gli investimenti da parte delle imprese, che a sua volta dipende molto dall’andamento del commercio internazionale e dalla dinamica dei consumi.

Insomma il lieve calo della redditività delle imprese è soltanto un segnale di allarme, non una vera e propria capitolazione. Certamente se anche nel terzo trimestre (che si chiude a breve) i profitti scenderanno allora la vera questione si sposterà sulla capacità (e volontà) di continuare con gli investimenti da parte delle imprese, che a sua volta dipende molto dall’andamento del commercio internazionale e dalla dinamica dei consumi.

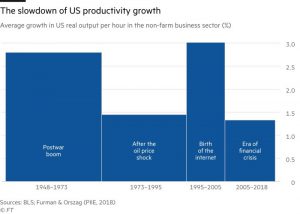

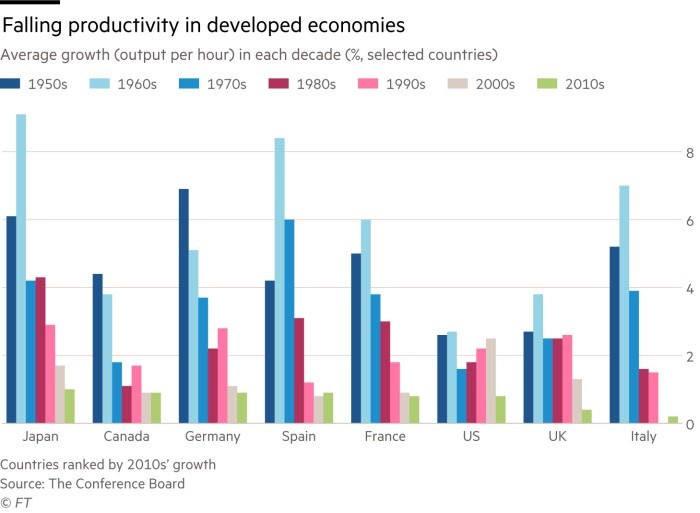

La prudenza attuale non significa però necessariamente l’entrata in recessione dell’economia. Per numerose ragioni la produttività industriale sembra (statisticamente) in calo da quasi 60 anni (come si può vedere dal grafico qui riportato):

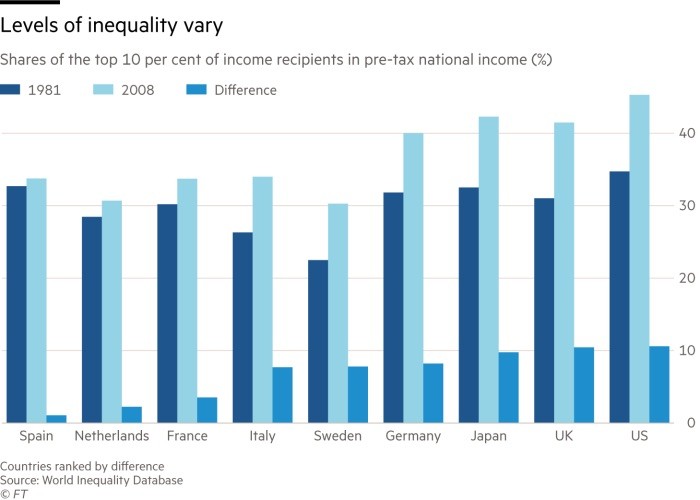

E crescono costantemente le diseguaglianze sociali (come si può vedere da quest’altro grafico):

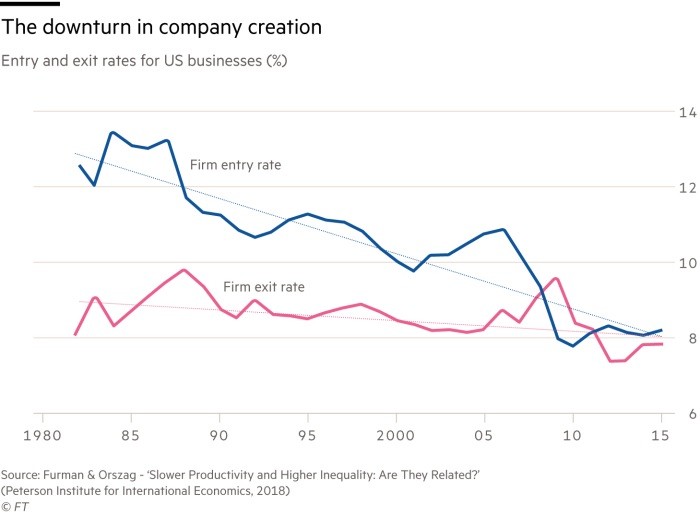

E persino la creazione di nuove iniziative imprenditoriali si riduce :

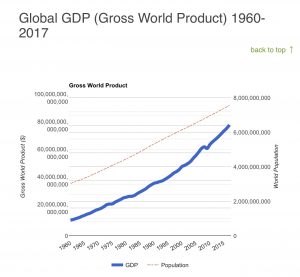

Eppure la ricchezza globale aumenta, le dimensioni dell’economia mondiale negli ultimi 50 anni si moltiplicano per 8 come si può vedere dal grafico qui sotto riportato:

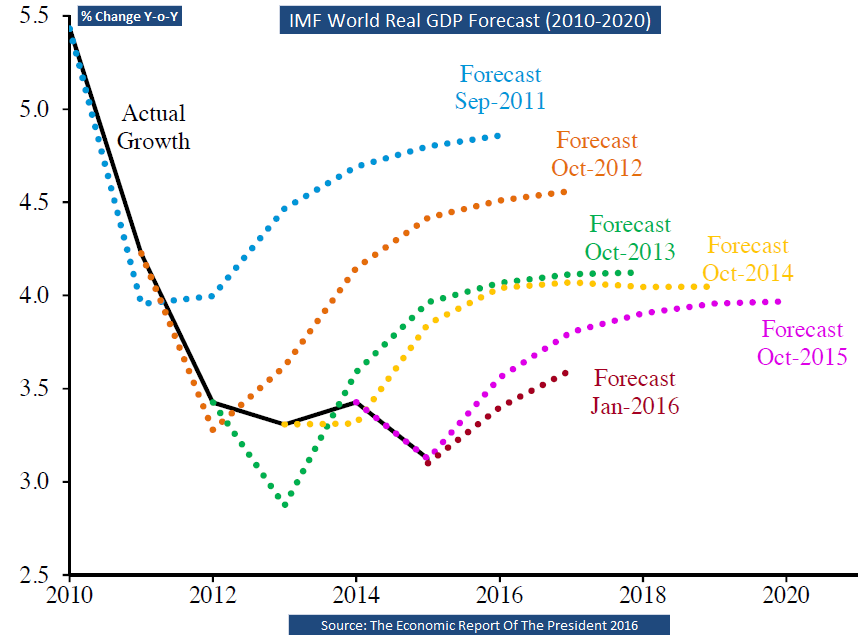

Del resto sono anni che gli economisti prevedono qualcosa, ogni volta dovendo ricorrere a qualche sotterfugio per spiegare il motivo per il quale si erano sbagliati. Si legga ad esempio questo grafico che riassume le indicazioni del Fondo Monetario Internazionale fino al 2015 :

Del resto sono anni che gli economisti prevedono qualcosa, ogni volta dovendo ricorrere a qualche sotterfugio per spiegare il motivo per il quale si erano sbagliati. Si legga ad esempio questo grafico che riassume le indicazioni del Fondo Monetario Internazionale fino al 2015 :

Scarsa affidabilità dunque, e probabilmente è oggi altrettanto scarsamente affidabile la previsione quasi unanime di imminente recessione.

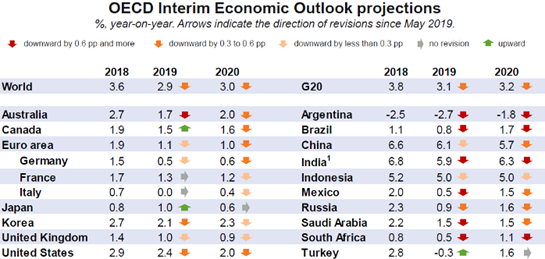

E le tendenze per l’anno in corso e quello che verrà sono state riviste sì al ribasso, ma per il momento restano (lievemente) positive:

Il mondo dunque, nonostante tutto sembra andare comunque più avanti che indietro, forse soltanto un po’ più lentamente del previsto!

Stefano di Tommaso

LA CRISI DI LIQUIDITÀ DELLE BANCHE U.S.A.

LA CRISI DI LIQUIDITÀ DELLE BANCHE U.S.A. LA FEDERAL RESERVE HA PERSO IL CONTROLLO?

LA FEDERAL RESERVE HA PERSO IL CONTROLLO? UN AUTUNNO CALDO E INCERTO ?

UN AUTUNNO CALDO E INCERTO ? Difficile immaginare che non si tratti di entrambe le cose, anche se il combinato disposto dei tassi quasi a zero e delle riserve di liquidità per il dopodomani riducono fortemente la velocità di circolazione della moneta e costringono le banche centrali a continuare i loro interventi.

Difficile immaginare che non si tratti di entrambe le cose, anche se il combinato disposto dei tassi quasi a zero e delle riserve di liquidità per il dopodomani riducono fortemente la velocità di circolazione della moneta e costringono le banche centrali a continuare i loro interventi.

Una sorta di aureo declino dell’occidente, dai contorni dorati ma senza che se ne intraveda la fine oltre l’orizzonte. Io scommetterei su quest’ultima possibilità. Una situazione dalla quale potremmo probabilmente uscire senza grandi problemi, se solo lo volessimo davvero, però!

Una sorta di aureo declino dell’occidente, dai contorni dorati ma senza che se ne intraveda la fine oltre l’orizzonte. Io scommetterei su quest’ultima possibilità. Una situazione dalla quale potremmo probabilmente uscire senza grandi problemi, se solo lo volessimo davvero, però!

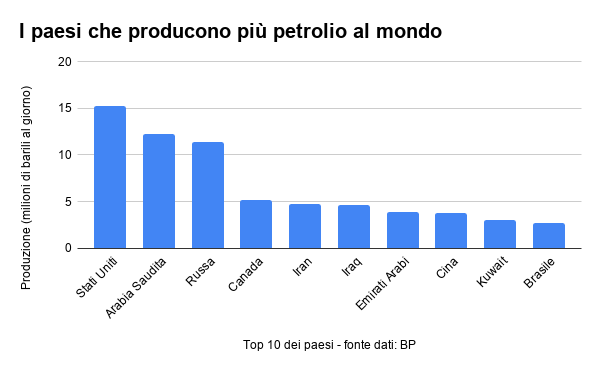

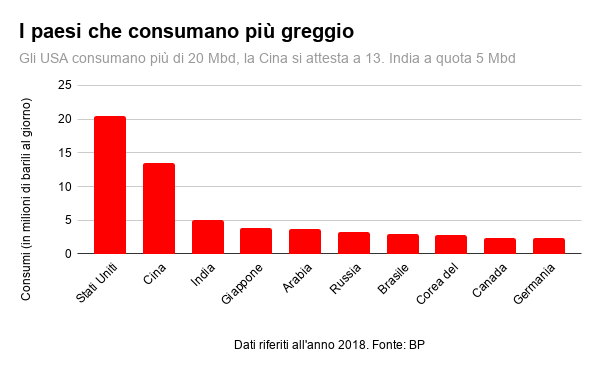

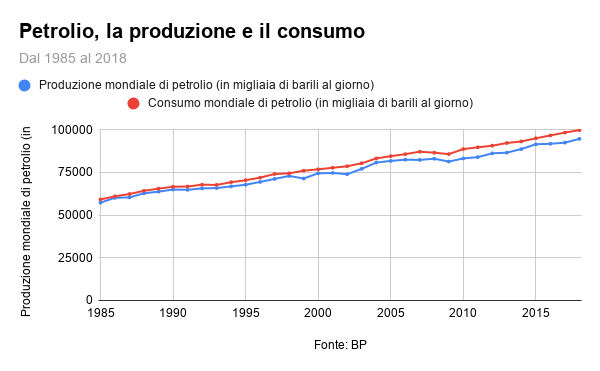

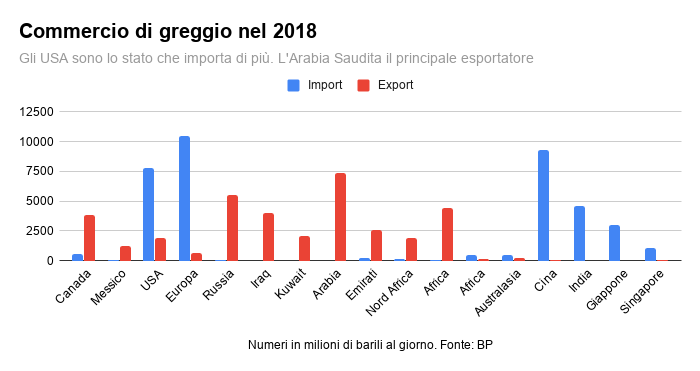

Se dunque l’Opec collaborasse controllando maggiormente le quote di produzione (lo ha già annunciato per la prossima riunione di Ottobre) ovviamente gli americani avrebbero la possibilità di introdurre alla chetichella più petrolio, perché parte della domanda resterebbe insoddisfatta (condizione essenziale per farne lievitare i prezzi). Ovviamente il giochino non potrà durare in eterno ma l’effetto di incremento del prezzo del petrolio può permettere anche al gas (soprattutto al GPL: gas da petrolio liquefatto) di rincarare in parallelo e invece la distribuzione del gas naturale segue dei canali molto diversi: dai grandi gasdotti continentali d’Europa (che attingono altrove: dalla Russia al Kazakhstan) fino alle gigantesche navi gasiere che lo trasportano dall’America. E soprattutto è una materia prima che rimane al di fuori dalla sfera di influenza dell’Opec.

Se dunque l’Opec collaborasse controllando maggiormente le quote di produzione (lo ha già annunciato per la prossima riunione di Ottobre) ovviamente gli americani avrebbero la possibilità di introdurre alla chetichella più petrolio, perché parte della domanda resterebbe insoddisfatta (condizione essenziale per farne lievitare i prezzi). Ovviamente il giochino non potrà durare in eterno ma l’effetto di incremento del prezzo del petrolio può permettere anche al gas (soprattutto al GPL: gas da petrolio liquefatto) di rincarare in parallelo e invece la distribuzione del gas naturale segue dei canali molto diversi: dai grandi gasdotti continentali d’Europa (che attingono altrove: dalla Russia al Kazakhstan) fino alle gigantesche navi gasiere che lo trasportano dall’America. E soprattutto è una materia prima che rimane al di fuori dalla sfera di influenza dell’Opec. Innanzitutto ci sono ancora dei limiti potenti alle quantità di petrolio che può essere “imbottigliato” sotto forma di GPL e venduto in giro per il mondo. Poi resta possibile che l’Opec si spacchi nel chiudere tutti e due gli occhi davanti al doppio gioco americano che le ha permesso di vendere sottobanco più petrolio di quanto dichiarato. È poi sempre possibile che parte della produzione oggetto di bando da parte degli americani prenda ugualmente il mare e anche che le quote di estrazione di petrolio concordate in sede OPEC vengano solo parzialmente rispettate. Senza contare il fatto che i venti di recessione che iniziano a spirare in Europa (in particolare sul fronte dei trasporti, grandi consumatori di petrolio) e le istanze ambientaliste cospirino negativamente sulla domanda complessiva di greggio nel mondo.

Innanzitutto ci sono ancora dei limiti potenti alle quantità di petrolio che può essere “imbottigliato” sotto forma di GPL e venduto in giro per il mondo. Poi resta possibile che l’Opec si spacchi nel chiudere tutti e due gli occhi davanti al doppio gioco americano che le ha permesso di vendere sottobanco più petrolio di quanto dichiarato. È poi sempre possibile che parte della produzione oggetto di bando da parte degli americani prenda ugualmente il mare e anche che le quote di estrazione di petrolio concordate in sede OPEC vengano solo parzialmente rispettate. Senza contare il fatto che i venti di recessione che iniziano a spirare in Europa (in particolare sul fronte dei trasporti, grandi consumatori di petrolio) e le istanze ambientaliste cospirino negativamente sulla domanda complessiva di greggio nel mondo.