I PROFITTI NON SONO TUTTO PER LE IMPRESE

A limitarsi a questa affermazione apodittica sembrerebbe di leggere qualche testo sacro di management aziendale degli anni ‘70, se non addirittura qualche testo sacro della politica come “il capitale” di Carl Marx o, più prosaicamente, “capitalismo nel 21° secolo” di Thomas Piketty. Chi lo annuncia invece (e con gran fanfara) sono i managers di 180 tra le più importanti multinazionali americane, che, attraverso una loro associazione (La Business Roundtable”, si chiedono non quale sia la più vivibile delle società civili, bensì quale sia il più efficiente dei sistemi capitalistici. In altre parole un’associazione che persegue obiettivi economici e non filantropici.

LA SOSTENIBILITÀ, INNANZITUTTO

La “Tavola Rotonda degli Affari” ha infatti pubblicato un documento nel quale si mette nero su bianco che, d’ora in poi, il profitto non sarà più l’unico obiettivo perseguito dalle aziende americane. Una Governance Aziendale basata sulla salvaguardia economica, sul benessere dei dipendenti delle aziende, su quello di clienti e fornitori, nonché sulla tutela dell’ambiente, secondo questo documento, è altrettanto se non maggiormente utile a creare valore per gli azionisti, assicurando un futuro sostenibile per le loro aziende e anche per il mondo.

Ci sono le firme, tra quei 180 grandi nomi, non soltanto grandi manager professionisti, ma anche e soprattutto alcuni tra i maggiori capitalisti dell’era moderna come ad esempio: Tim Cook della Apple, Jeff Bezos di Amazon, James Quincey di Coca Cola, Giovanni Caforio di Bristol-Myers Squibb, Lachlan Murdoch (figlio di Rupert) della Fox Communication, Jamie Dimon della JpMorgan e Doug McMillon di Walmart.

Ci sono le firme, tra quei 180 grandi nomi, non soltanto grandi manager professionisti, ma anche e soprattutto alcuni tra i maggiori capitalisti dell’era moderna come ad esempio: Tim Cook della Apple, Jeff Bezos di Amazon, James Quincey di Coca Cola, Giovanni Caforio di Bristol-Myers Squibb, Lachlan Murdoch (figlio di Rupert) della Fox Communication, Jamie Dimon della JpMorgan e Doug McMillon di Walmart.

OLTRE LA RETORICA POLITICA

OLTRE LA RETORICA POLITICA

E visto che il documento, amplificato dalla grancassa del “mainstream”, ha fatto immediatamente il giro del mondo, c’è stato chi ha applaudito e sospirato qualche “finalmente” e chi invece ci ha voluto leggere una svolta tutta politica dell’associazione che riunisce i capi delle più grandi aziende multinazionali americane contro la filosofia del “neo-liberismo” a tutti i costi alla Milton Friedman o addirittura contro i principi ispiratori del capitalismo stesso (il “profitto”, innanzitutto), a favore del partito democratico e -ovviamente- contro i principi ispiratori dell’amministrazione Trump alla Casa Bianca.

Ma il messaggio in realtà sembra essere più profondo e voler superare il perseguimento dei massimi profitti o “greed is good” (l’avidità è una cosa buona) come avrebbe detto Gordon Gekko nel film “Wall Street”: arricchitevi e qualche goccia della ricchezza scenderà anche alla base della piramide sociale.

I PRECEDENTI DI LUIGI ZINGALES E LARRY FINK

Già più di un decennio fa Luigi Zingales (professore di economia all’Università di Chicago e uno dei più influenti pensatori del nostro tempo) se la prendeva con il “crony capitalism” (cioè la mera vittoria delle classi sociali più abbienti e dei favoritismi) e affermava che “bisogna ripensare profondamente il capitalismo, salvandolo dai capitalisti” e auspicava riforme radicali dei mercati regolamentati dei capitali, invitando chi governa il mondo a trovare il modo di conciliare la logica di miglioramento dell’efficienza aziendale con gli obiettivi di lungo periodo che assicurano la sostenibilità di lungo periodo al business, fino ad affermare che, per farlo, anche l’inequità sociale è un problema.

Già più di un decennio fa Luigi Zingales (professore di economia all’Università di Chicago e uno dei più influenti pensatori del nostro tempo) se la prendeva con il “crony capitalism” (cioè la mera vittoria delle classi sociali più abbienti e dei favoritismi) e affermava che “bisogna ripensare profondamente il capitalismo, salvandolo dai capitalisti” e auspicava riforme radicali dei mercati regolamentati dei capitali, invitando chi governa il mondo a trovare il modo di conciliare la logica di miglioramento dell’efficienza aziendale con gli obiettivi di lungo periodo che assicurano la sostenibilità di lungo periodo al business, fino ad affermare che, per farlo, anche l’inequità sociale è un problema.

L’anno scorso fu Larry Fink, il numero uno di BlackRock (il più grande fondo di investimento del mondo), nel corso dell’ultimo World Economic Forum di Davos, che stupì tutti chiedendo alle grandi imprese multinazionali di impegnarsi di più sul tema delle ricadute sociali non già per fare filantropia ma bensì perché sarebbe stato un modo più lungimirante di assicurare valore per gli azionisti.

L’anno scorso fu Larry Fink, il numero uno di BlackRock (il più grande fondo di investimento del mondo), nel corso dell’ultimo World Economic Forum di Davos, che stupì tutti chiedendo alle grandi imprese multinazionali di impegnarsi di più sul tema delle ricadute sociali non già per fare filantropia ma bensì perché sarebbe stato un modo più lungimirante di assicurare valore per gli azionisti.

IL SUPERAMENTO DELL’ “AZZARDO MORALE”

Oggi anche gli analisti finanziari avvertono che le politiche di investimento nell’innovazione, nel rispetto dell’ambiente e nell’economia sostenibile generano più valore di quelle che viceversa varcano la soglia dell’ “azzardo morale”. Ed è addirittura l’amministratore delegato della più grande banca d’affari al mondo (Jamie Dimon), al tempo stesso presidente dell’associazione che ha lanciato il messaggio, che denuncia: “il sogno americano è vivo ma si sta erodendo”. “I grandi datori di lavoro investono nei loro dipendenti e comunità perché sanno che è il solo modo per avere successo nel lungo periodo”.

Massimo Gramellini, sul Corriere della Sera, scrive entusiasta che gli uomini d’affari “hanno capito che un mondo troppo ingiusto non era un affare nemmeno per loro”. Il “better capitalism” insomma non sembra essere soltanto una moda ma anche una maniera più razionale di fare gli interessi di chi investe, concentrandosi nel “purpose” delle aziende e sulla sua concordanza con l’ambiente in cui opera. Interpretando cioè in chiave più moderna la propria capacità di interpretare meglio -e prima degli altri- le esigenze della sua platea di consumatori.

Massimo Gramellini, sul Corriere della Sera, scrive entusiasta che gli uomini d’affari “hanno capito che un mondo troppo ingiusto non era un affare nemmeno per loro”. Il “better capitalism” insomma non sembra essere soltanto una moda ma anche una maniera più razionale di fare gli interessi di chi investe, concentrandosi nel “purpose” delle aziende e sulla sua concordanza con l’ambiente in cui opera. Interpretando cioè in chiave più moderna la propria capacità di interpretare meglio -e prima degli altri- le esigenze della sua platea di consumatori.

Niente di nuovo sotto il sole, dunque, ma soltanto un modo più intelligente di fare business. Speriamo che il verbo si diffonda!

Stefano di Tommaso

COSA SONO E COSA FANNO

COSA SONO E COSA FANNO COME SI EVOLVONO

COME SI EVOLVONO Dunque i benefici di una possibile collaborazione tra gli intermediari finanziari tradizionali e quelli virtuali sono indubbiamente reciproci, dal momento che la forza e la capillarità operativa delle banche tradizionali può risultare molto utile agli operatori virtuali, necessariamente caratterizzati dalla scarsezza di capitali e di esperienza nel proseguire il loro percorso di crescita. Ma al tempo stesso gli operatori bancari restano costantemente alla ricerca di soluzioni che consentano loro di migliorare l’efficienza e la completezza dell’offerta e indubbiamente il canale internet offre soluzioni e vantaggi di ogni genere, mano mano che se ne diffonde l’utilizzo nella vita quotidiana.

Dunque i benefici di una possibile collaborazione tra gli intermediari finanziari tradizionali e quelli virtuali sono indubbiamente reciproci, dal momento che la forza e la capillarità operativa delle banche tradizionali può risultare molto utile agli operatori virtuali, necessariamente caratterizzati dalla scarsezza di capitali e di esperienza nel proseguire il loro percorso di crescita. Ma al tempo stesso gli operatori bancari restano costantemente alla ricerca di soluzioni che consentano loro di migliorare l’efficienza e la completezza dell’offerta e indubbiamente il canale internet offre soluzioni e vantaggi di ogni genere, mano mano che se ne diffonde l’utilizzo nella vita quotidiana.

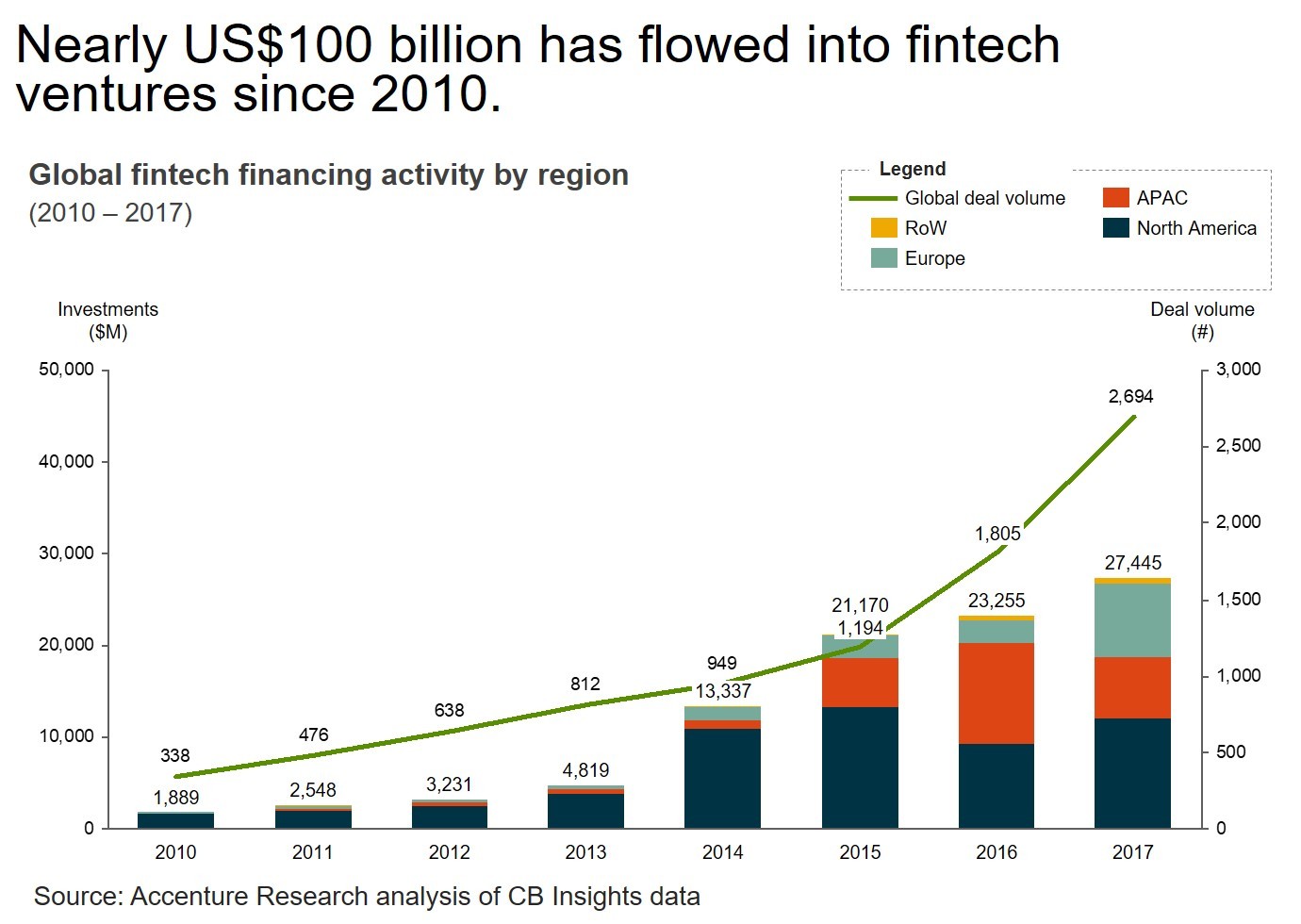

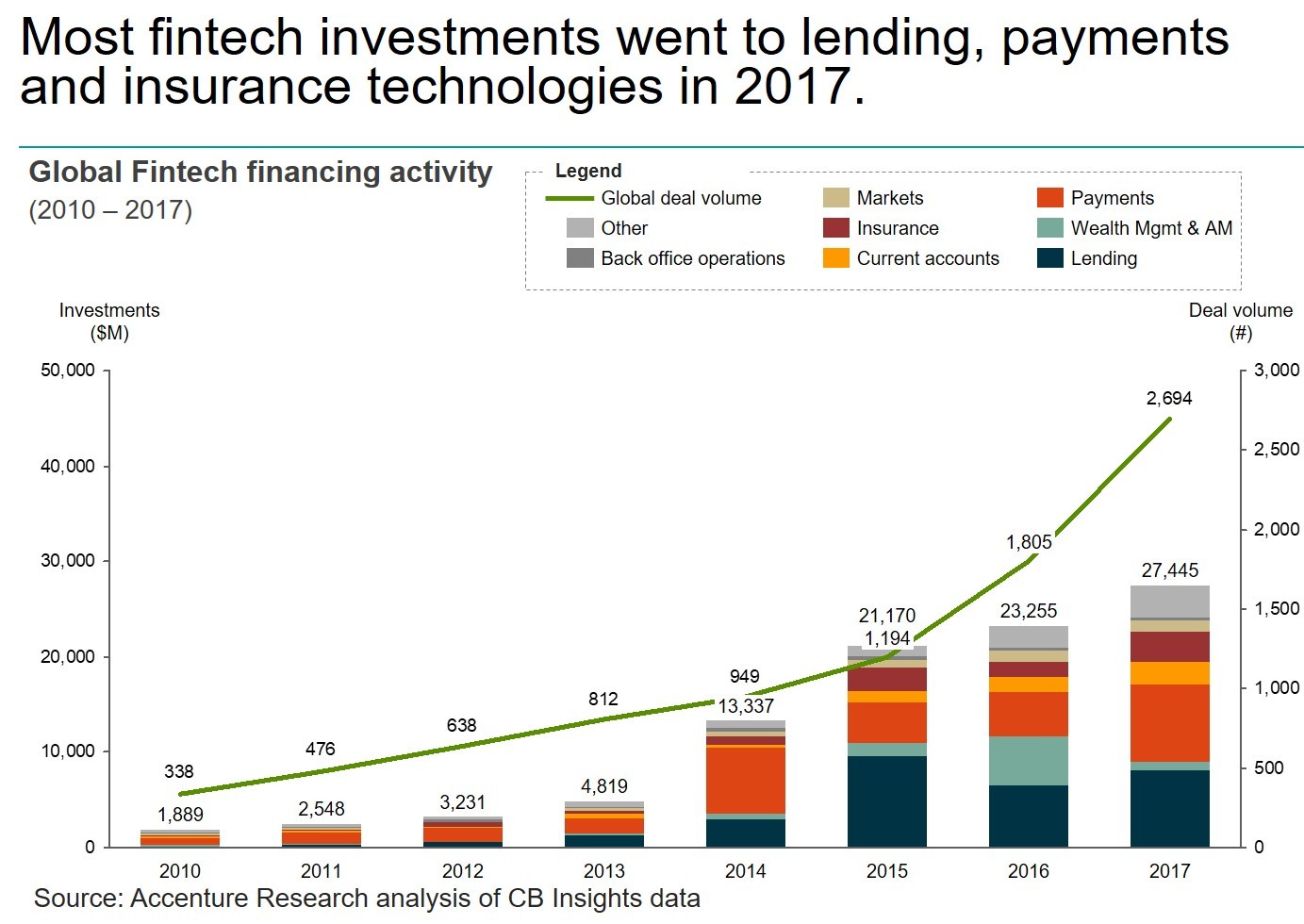

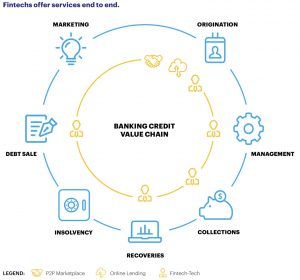

D’altra parte la redditività delle banche tradizionali è seriamente a rischio con l’arrivo dei soggetti digitali, tanto per la difficoltà delle prime a comprimere i costi quanto i nuovi arrivati, come pure per le innovazioni che questi ultimi portano con sé nelle modalità di approccio alle nuove esigenze della clientela e alle diverse abitudini delle nuove generazioni. Le Fintech hanno infatti mostrato sino ad oggi di poter essere particolarmente aggressive ad ogni stadio della catena del valore delle attività bancarie, come si può vedere dal grafico qui riportato:

D’altra parte la redditività delle banche tradizionali è seriamente a rischio con l’arrivo dei soggetti digitali, tanto per la difficoltà delle prime a comprimere i costi quanto i nuovi arrivati, come pure per le innovazioni che questi ultimi portano con sé nelle modalità di approccio alle nuove esigenze della clientela e alle diverse abitudini delle nuove generazioni. Le Fintech hanno infatti mostrato sino ad oggi di poter essere particolarmente aggressive ad ogni stadio della catena del valore delle attività bancarie, come si può vedere dal grafico qui riportato: Questo genere di innovazioni sarebbe invece opportuno che venissero adottate da qualsivoglia intermediario finanziario nell’interfaccia con l’utente, a prescindere dal proprio modello di business e a prescindere dalla capacità del personale pre-esistente in banca di adeguarsi alle nuove modalità tecnologiche. Molto spesso l’unica possibilità concreta è quella di acquisire tali capacità dall’esterno, piuttosto che attendere di svilupparle al proprio interno.

Questo genere di innovazioni sarebbe invece opportuno che venissero adottate da qualsivoglia intermediario finanziario nell’interfaccia con l’utente, a prescindere dal proprio modello di business e a prescindere dalla capacità del personale pre-esistente in banca di adeguarsi alle nuove modalità tecnologiche. Molto spesso l’unica possibilità concreta è quella di acquisire tali capacità dall’esterno, piuttosto che attendere di svilupparle al proprio interno.