L’ECONOMIA RALLENTA IN TUTTO IL MONDO, TRANNE CHE A BRUXELLES

L’economia globale sta vivendo un momento di grande incertezza: la locomotiva americana sembra sul punto di rallentare, come d’altra parte è già chiaro che stia accadendo a quella cinese, vittima di un vistoso calo delle esportazioni. Di conseguenza il commercio internazionale si contrae e i mercati finanziari -che avevano già peccato fin troppo di ottimismo negli anni passati e di nuovo nella prima parte del 2019- nelle ultime settimane hanno ritracciato parte di quella corsa, insieme alla discesa di buona parte dei prezzi di derrate e materie prime che stanno generando un nuovo timore di una deflazione incontrollata. Ciò nonostante la Commissione Europea alza la posta degli scontri in atto, con l’Italia come con la Gran Bretagna, senza minimamente tenere conto della necessità di correre ai ripari.

TRUMP ALIMENTA I TIMORI DI UNA NUOVA RECESSIONE

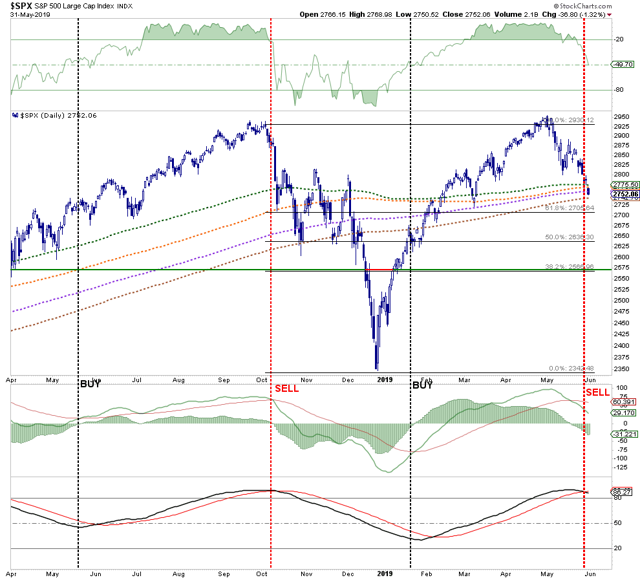

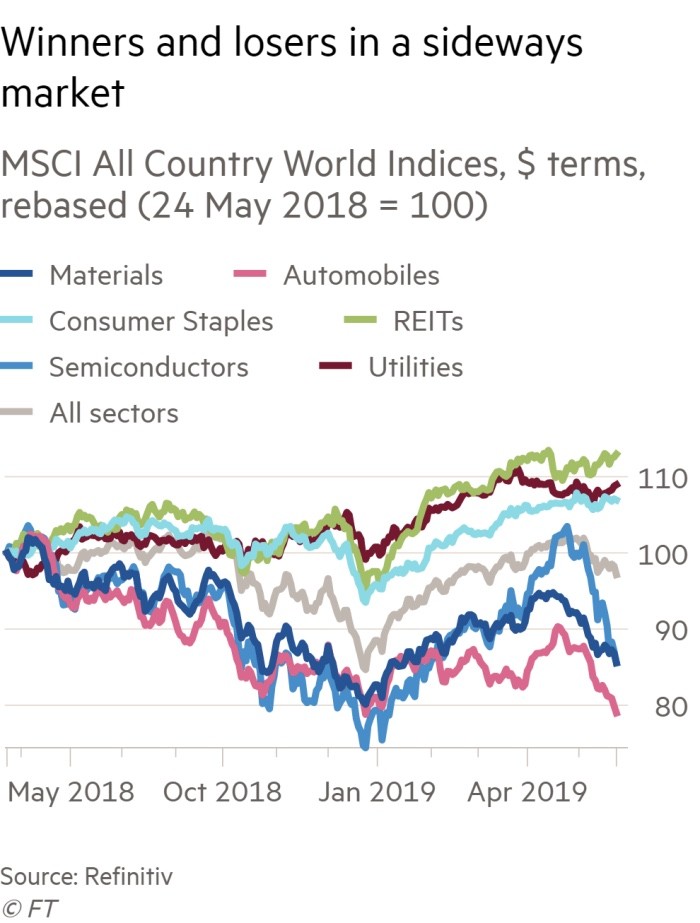

Anche Trump sta addirittura aprendo altri fronti di conflitto, prima con l’Iran e adesso anche con il Messico. Non che non abbia le sue ragioni! Ma indubbiamente se si sommano tutte le tensioni internazionali che l’America sta generando, gli analisti temono che esse provochino una frenata per l’economia globale e, di conseguenza, per i profitti delle grandi imprese. (nel grafico l’andamento recente della borsa americana)

L’HARD BREXIT

Come se non bastasse la geopolitica planetaria, la Commissione Europea (a pochi mesi dalla sua sostituzione) si appresta a combattere contemporaneamente più di una battaglia: contro la Gran Bretagna, che -dopo l’uscita della May ha rinnovato la propria volontà di negoziare duramente la propria uscita, contro l’Italia, rea di aver visto confermato il consenso elettorale ai due partiti di governo (sebbene ribaltandone i rapporti di forza) e persino contro taluni paesi dell’Europa dell’est, rei di aver desiderato di alzare la testa e incrinare i precedenti rapporti di forza con la Germania.

I MINIBOT

Si sta poi per consumare l’ennesimo strappo nei rapporti con la Commissione attuale (quella che dovrebbe a breve essere sostituita): Venerdì pomeriggio sono state poste infatti le premesse per una piccola rivoluzione nell’economia italiana: la Camera dei Deputati ha approvato all’unanimità una mozione della Lega, che impegna il governo a pagare i debiti della Pubblica Amministrazione, anche ricorrendo all’emissione di “titoli di stato di piccolo taglio”. una proposta che da tempo viene portata avanti da due economisti della Lega, Claudio Borghi e Alberto Bagnai.

In realtà tale mozione impegna lo Stato a ripagare i debiti contratti con le imprese. Secondo un’indagine del Sole24Ore, i debiti della Pubblica Amministrazione verso le imprese ammontano a 70 miliardi (stimati per difetto). Occorre ricordare come il solo Comune di Roma 1,5 miliardi di debiti verso le imprese. Lo Stato e le imprese hanno entrambi bisogno di liquidità. Il primo per pagare i debiti al secondo, il secondo per pagare le tasse al primo. Se lo stato concederà alle imprese di compensare le tasse dovute con i propri crediti verso la pubblica amministrazione, in Italia circolerà una liquidità aggiuntiva di 70 miliardi di euro! Ma il problema è contabile: il debito dello Stato verso le imprese per le regole europee non viene considerato parte del totale. Viene semplicemente “dimenticato” nella contabilità europea e questo è stato un forte incentivo a incrementarlo, contribuendo a mettere in ginocchio il mondo produttivo.

GLI INDICI

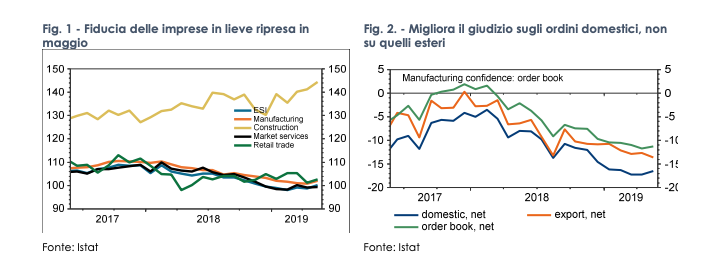

In maggio, l’indice Istat di fiducia delle imprese è salito da 98,8 a 100,2. A livello settoriale, la fiducia è aumentata in modo generalizzato: per il manifatturiero un aumento da 100,8 a 102,0, più marcato per i produttori di beni intermedi; per i servizi un lieve incremento da 99,1 a 99,3; per il commercio un incremento da 101,3 a 102,6; per le costruzioni un aumento da 141,2 a 144,3; per le famiglie la fiducia infine migliora da,110,6 a 111,8.

Il valore medio dell’indice composito di fiducia delle imprese nel 2019T2 risale da 98,7 a 99,5. Anche l’andamento del Pil nel primo trimestre è stato più forte di quanto gli indici di fiducia avrebbero suggerito, e nel trimestre corrente l’andamento congiunturale sarà penalizzato dall’inversione di alcuni fattori transitori che hanno agito positivamente nel periodo precedente. Quindi, un’accelerazione della crescita del PIL sembra più probabile nel terzo trimestre che nel secondo, sempre che a livello internazionale non venga fuori il finimondo.

DUNQUE BASTEREBBE ASSAI POCO PER TROVARE UN’INTESA

Come fa notare il Ministro dell’economia Giovanni Tria, sinché il contesto generale è stato positivo l’Italia ha fatto progressi significativi sotto questo governo (che compie un anno esatto): il 2018 si è chiuso con una riduzione del disavanzo delle amministrazioni pubbliche, attestatosi al 2,1 per cento del PIL, in discesa dal 2,4 per cento del 2017; il saldo primario è salito all′1,6 per cento del PIL, dall′1,4 per cento dell’anno precedente; i pagamenti per interessi, espressi in rapporto al PIL, sono diminuiti di un decimo di punto, raggiungendo il 3,7 per cento.

In questo contesto dunque il conflitto tra Italia e Europa appare basato su futili motivi. Basterebbe che il governo europeo facesse oggi quello che stanno apprestandosi a fare tutti gli altri governi del pianeta in momenti come questo: consentisse una politica fiscale anche solo moderatamente espansiva, dal momento che l’industria dell’auto è sotto attacco da tutte le parti e i mercati di sbocco delle esportazioni europee si chiudono (un settore industriale che conta più per la Germania che per l’Italia. Il nostro governo potrebbe in cambio impegnarsi a riqualificare la spesa pubblica, deregolare e sbloccare i cantieri e efficientare la pubblica amministrazione.

Ma evidentemente l’intenzione dell’attuale Commissione Europea è quella di combattere degli avversari politici, piuttosto che di lavorare per il benessere dell’Unione. La proposta di una “flat tax” al 15% sembra infatti un falso problema se essa viene promulgata senza creare ulteriore deficit (ad esempio eliminando buona parte delle deduzioni fiscali). I suoi benefici sarebbero evidenti per “stimolare” tanto i profitti delle imprese quanto gli investimenti, ma evidentemente va a toccare degli interessi consolidati. Va probabilmente a scomodare talune èlites che contano parecchio, tanto sulla carta stampata quanto a livello di pressioni nei confronti del Parlamento.

MA LO SCONTRO PUÒ CONTINUARE ALL’INFINITO?

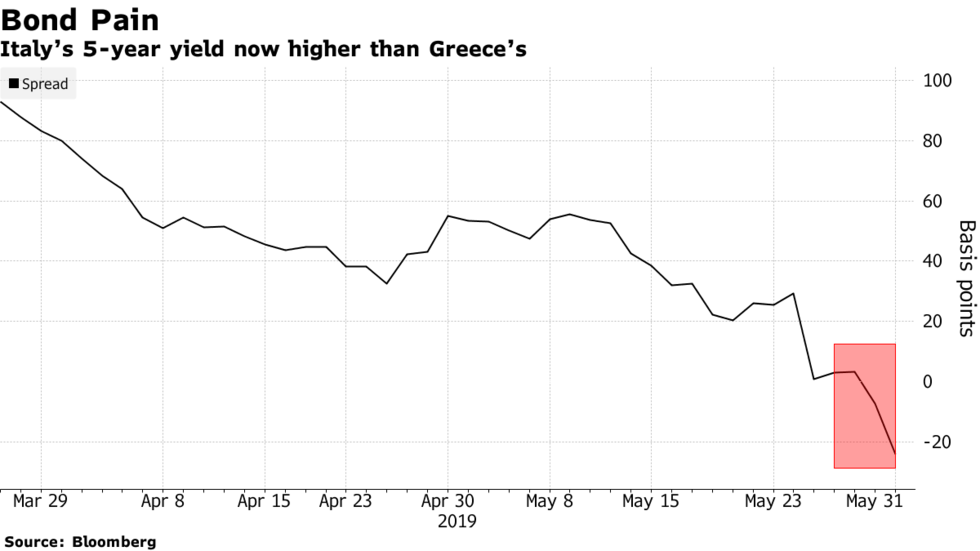

Come si può vedere dal grafico qui riportato lo scontro con la Commissione non è stato privo di danneggiamenti all’economia nazionale: lo spread è cresciuto e le quotazioni dei nostri titoli di stato ne hanno risentito.

Ma la tensione in corso può continuare? Se il contesto generale dovesse restare grigio presto la Banca Centrale Europea dovrebbe tornare a intervenire. Il deficit francese d’altronde non si può pensare che migliorerà così tanto da non costituire uno scomodo precedente per punire quello italiano senza farlo anche con i nostri cugini d’oltralpe. E questo creerà problemi alla leadership tedesca ma sarà un fattore-chiave per definire il raggio d’azione della mitragliata di Bruxelles.

Nemmeno la politica del pugno duro con la Gran Bretagna ha sortito molti risultati: oggi i nuovi leader mostrano i denti più di quanto facesse Theresa May e la Commissione dovrà presto farsi carico della responsabilità politica di un prezzo più elevato da mettere sul tavolo del negoziato per evitare di perdere del tutto l’importo arretrato che Bruxelles ancora esige da Londra.

La torre d’avorio del governo europeo non può insomma far finta che il resto del mondo non conta per lei. E le nuvole che si addensano all’orizzonte non le consentiranno molto più di qualche sgridata ai paesi “irredentisti”, se non vuole davvero scavarsi la fossa e abdicare il governo dell’Unione a favore di questi ultimi. Cosa che in definitiva fa ben sperare per l’economia italiana. Sempre che il governo in carica resti in piedi…

Stefano di Tommaso

Trump poi ha dimostrato di non avere affatto fretta di concluderli adesso, dal momento che la sua campagna elettorale inizia davvero soltanto a fine 2019 per concludersi a ottobre 2020. Gli preme giusto non deprimere l’economia nè la borsa, che devono riuscire a risparmiare le forze per continuare il trend ascendente fino appunto a quelle date. E’ per questo motivo che risulta relativamente improbabile che un nuovo accordo veda la luce già al prossimo G20 di Giugno in Giappone. Casomai al G7 di fine Agosto, a Biarritz (Francia).

Trump poi ha dimostrato di non avere affatto fretta di concluderli adesso, dal momento che la sua campagna elettorale inizia davvero soltanto a fine 2019 per concludersi a ottobre 2020. Gli preme giusto non deprimere l’economia nè la borsa, che devono riuscire a risparmiare le forze per continuare il trend ascendente fino appunto a quelle date. E’ per questo motivo che risulta relativamente improbabile che un nuovo accordo veda la luce già al prossimo G20 di Giugno in Giappone. Casomai al G7 di fine Agosto, a Biarritz (Francia). Il richiamo fatto da Trump alla Federal Reserve bank of America (la FED) dovrebbe poi essere servito da monito. Se l’America è cresciuta fino ad oggi del 5% l’anno, con l’inflazione che è restata sotto al 2%, allora forse la cosa da evitare è che il dollaro si apprezzi troppo e danneggi la competitività delle esportazioni americane. Dunque i tassi d’interesse americani non possono restare a lungo così elevati se il resto del mondo va in un’altra direzione. E soprattutto sappiamo che -come già succedeva a inizio anno- dopo questi risultati della politica fiscale (che sono stati un successo del Governo nonostante i rialzi dei tassi della FED) se adesso qualcosa andrà storto, tutti guarderanno alla banca centrale americana come primo responsabile.

Il richiamo fatto da Trump alla Federal Reserve bank of America (la FED) dovrebbe poi essere servito da monito. Se l’America è cresciuta fino ad oggi del 5% l’anno, con l’inflazione che è restata sotto al 2%, allora forse la cosa da evitare è che il dollaro si apprezzi troppo e danneggi la competitività delle esportazioni americane. Dunque i tassi d’interesse americani non possono restare a lungo così elevati se il resto del mondo va in un’altra direzione. E soprattutto sappiamo che -come già succedeva a inizio anno- dopo questi risultati della politica fiscale (che sono stati un successo del Governo nonostante i rialzi dei tassi della FED) se adesso qualcosa andrà storto, tutti guarderanno alla banca centrale americana come primo responsabile. D’altra parte la domanda di petrolio nel mondo non accenna a scendere, nonostante gli sforzi per la difesa dell’ambiente vadano in quella direzione. Quindi se c’è anche domanda il suo prezzo non scenderà nemmeno. E se si mantiene elevata la domanda allora possiamo anche affermare che l’economia globale non è evidentemente in crisi.

D’altra parte la domanda di petrolio nel mondo non accenna a scendere, nonostante gli sforzi per la difesa dell’ambiente vadano in quella direzione. Quindi se c’è anche domanda il suo prezzo non scenderà nemmeno. E se si mantiene elevata la domanda allora possiamo anche affermare che l’economia globale non è evidentemente in crisi. Dunque la cappa che le mosse dei presidenti americano e cinese stanno cercando in questi giorni di mettere all’economia globale tutto sommato può arrivare a dipingere uno scenario economico di grande stabilità. Gli americani usano un’espressione per indicarlo: “da bambola con i riccioli d’oro” (a causa del motto dell’arcinota protagonista dei giochi per bimbi denominata“Goldolocks” la quale per qualsiasi argomento preferisce la via di mezzo).

Dunque la cappa che le mosse dei presidenti americano e cinese stanno cercando in questi giorni di mettere all’economia globale tutto sommato può arrivare a dipingere uno scenario economico di grande stabilità. Gli americani usano un’espressione per indicarlo: “da bambola con i riccioli d’oro” (a causa del motto dell’arcinota protagonista dei giochi per bimbi denominata“Goldolocks” la quale per qualsiasi argomento preferisce la via di mezzo). Ma per il momento l’economia globale sembra invece andare piuttosto bene e il confronto commerciale tra Stati Uniti d’America e Repubblica Popolare Cinese tutto sommato potrebbe proseguire anche in termini costruttivi ed evolvere sino a giungere a trasformarsi in una sorta di nuova Yalta.

Ma per il momento l’economia globale sembra invece andare piuttosto bene e il confronto commerciale tra Stati Uniti d’America e Repubblica Popolare Cinese tutto sommato potrebbe proseguire anche in termini costruttivi ed evolvere sino a giungere a trasformarsi in una sorta di nuova Yalta.