L’ITALIA FESTEGGIA L’USCITA DALLA RECESSIONE CON UNA RAFFICA DI DATI POSITIVI

Una ripresa trainata dalle esportazioni nel primo trimestre del 2019 era nell’aria, ma ora è anche conclamata. Sebbene le statistiche vengano communicate con molti dubbi e cautele in realtà la situazione congiunturale dell’Italia è migliore di quanto la stampa non voglia sbilanciarsi a riferire: la crescita del Prodotto Interno Lordo rispetto al trimestre precedente è dello 0,2%, ma quella tendenziale arriva allo 0,4% su base annua (nel primo trimestre un +0,1% di P.I.L. è già stato acquisito) e soprattutto la previsione per il trimestre in corso è di ulteriore accelerazione.

NON SOLO IL P.I.L. MA ANCHE L’OCCUPAZIONE

Anche l’occupazione cresce rispetto a un anno addietro in misura consistente: +114mila unità (+0,5%) arrivando al 58,9% della forza lavoro potenziale. Cioè ai massimi da Aprile 2008 e in particolare si registra un‘impennata di questo dato per i giovani fino a trent’anni e, poiché i consumi interni a Marzo 2019 risultano ancora in regresso, il combinato disposto della maggior forza lavoro e della maggior capacità di spesa del primo milione di famiglie che sono già divenute beneficiarie del reddito di cittadinanza (che equivale a quasi due milioni di cittadini) lascia presumere che anche i consumi torneranno a risalire presto.

GLI INVESTIMENTI SEGUIRANNO

Quel che ancora manca è chiaramente il contributo alla crescita che dovrebbe provenire dai maggiori investimenti produttivi e in attività fisse, le cui statistiche sono ancora al palo in virtù del clima di incertezza che l’aumento dello spread aveva determinato a cavallo del nuovo anno. Ma anche su questa variabile-chiave è lecito avere un po’ di ottimismo: nuovi investimenti torneranno a farsi vedere necessariamente se il Paese continua con la ripresa delle sue esportazioni, che oramai dipendono sempre meno dalla cedente industria dell’auto, prima “esodata” a forza dai nostri confini dal monopolio concesso dai governi precedenti al gruppo Fiat, e poi definitivamente ridimensionata con la dipartita di quest’ultima dall’Italia. Oggi le esportazioni italiane riguardano sempre più attività anti-congiunturali come l’alimentazione, le energie rinnovabili e il turismo a basso costo e ciò genera stabilità nonché l’esigenza di nuovi investimenti in attrezzature.

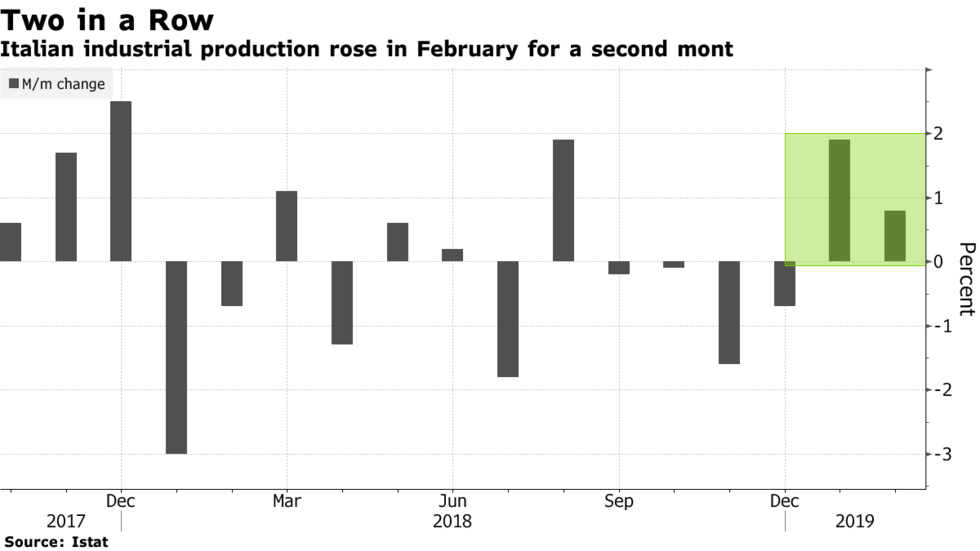

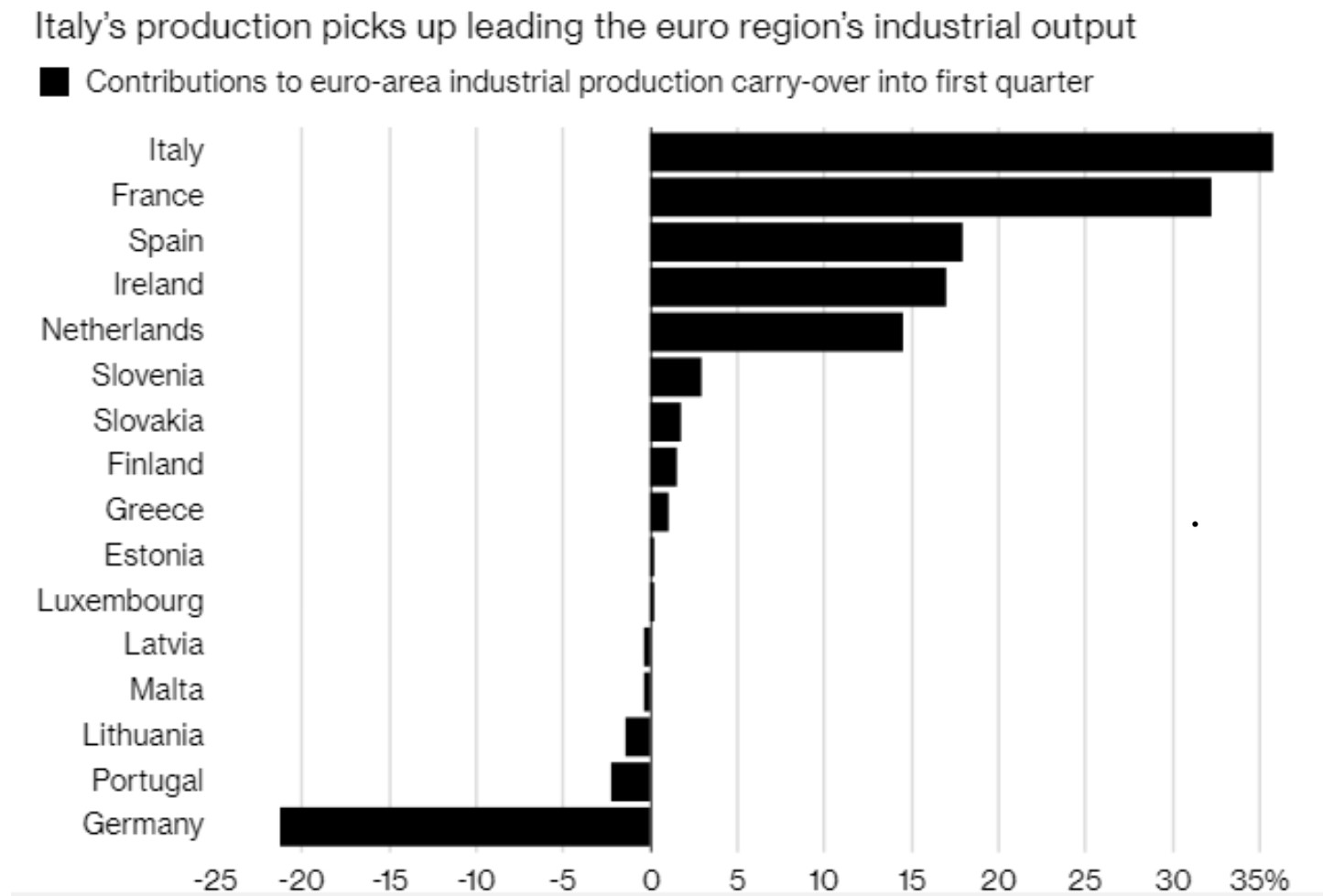

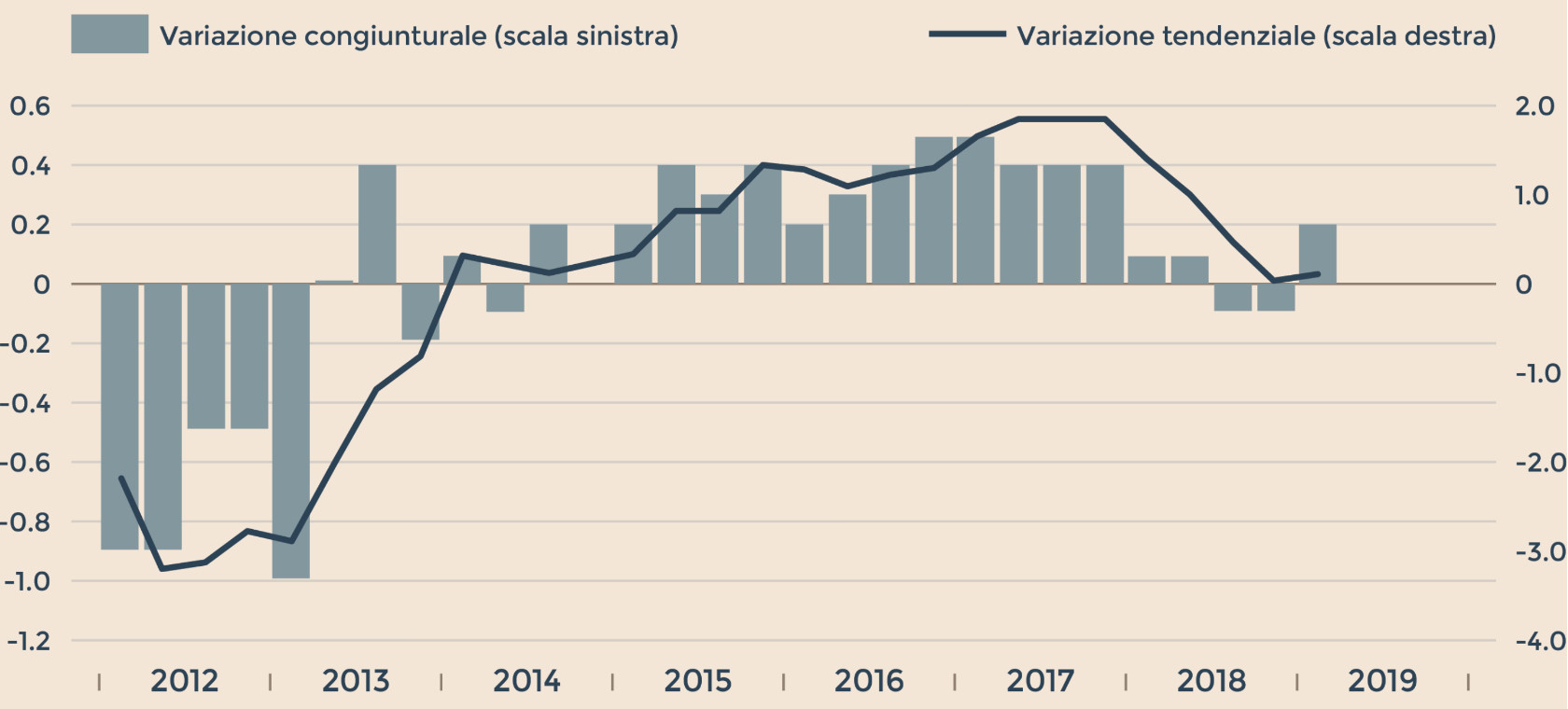

PRODUZIONE INDUSTRIALE E ESPORTAZIONI CORRONO

Il tutto peraltro si inserisce in un quadro europeo non soltanto più florido di quello italiano (il dato trimestrale dell’Eurozona è +0,4% mentre quello dell’Unione Europea è al +0,5%) ma -al contrario del nostro- è trainato più dai consumi che non dalle esportazioni (la Germania continua a dipendere fortemente dall’industria dei trasporti che è in crisi e la sua crescita ha una maggior componente di consumi interni).

Le buone notizie per l’Italia arrivano anche in un contesto internazionale dove l’America ha ripreso alla grande nel suo ruolo di locomotiva industriale (ha registrato una crescita nel primo trimestre 2019 del 3,2%) e l’Euro si è finalmente svalutato in maniera consistente, tanto da far sperare che nei trimestri successivi ulteriori vantaggi alle esportazioni potranno arrivare al nostro Paese dai cambi valuta.

Le cornacchie prevedono peraltro che nel secondo trimestre 2019 la produzione industriale (cresciuta nel primo trimestre di un robusto 1,1%) possa invece decrescere, trainando al ribasso le rosee prospettive appena evidenziate, ma la questione potrà essere esaminata soltanto più avanti, tra fine Maggio e Giugno, quando inizieranno a comparire i nuovi dati tendenziali. Poiché tuttavia questo dato è quello che più dipende dalle esportazioni, le buone notizie sull’economia a livello internazionale non concordano con tali pessimistiche attese.

E L’INFLAZIONE EVIDENZIA L’ATTESA DELLA RICRESCITA DEI CONSUMI

Ancora notizie positive sul fronte dell’inflazione, che quando è troppo bassa rispecchia una carenza di domanda per l’acquisto di beni e servizi: l’indice dei prezzi al consumo ad aprile registra un aumento dell’1,1% su base annua. Lo rileva l’Istat ricordando che il tasso di inflazione era all’1% a marzo. L’aumento è dovuto ai prezzi dei trasporti, ma evidenzia una maggior capacità di spesa da parte degli Italiani. La domanda ha infatti pesato soprattutto sui prezzi dei voli aerei con il 24% ad aprile in più su marzo (+11% tendenziale). Si registra anche un aumento per i prezzi dei servizi ricreativi (+1,5% su marzo 2019), dei pacchetti vacanza (+2,2% su base mensile, +6,1% su base annua) e degli alberghi (+10,2% sul mese). Tutt’altro che segnali di crisi, perciò!

Ancora notizie positive sul fronte dell’inflazione, che quando è troppo bassa rispecchia una carenza di domanda per l’acquisto di beni e servizi: l’indice dei prezzi al consumo ad aprile registra un aumento dell’1,1% su base annua. Lo rileva l’Istat ricordando che il tasso di inflazione era all’1% a marzo. L’aumento è dovuto ai prezzi dei trasporti, ma evidenzia una maggior capacità di spesa da parte degli Italiani. La domanda ha infatti pesato soprattutto sui prezzi dei voli aerei con il 24% ad aprile in più su marzo (+11% tendenziale). Si registra anche un aumento per i prezzi dei servizi ricreativi (+1,5% su marzo 2019), dei pacchetti vacanza (+2,2% su base mensile, +6,1% su base annua) e degli alberghi (+10,2% sul mese). Tutt’altro che segnali di crisi, perciò!

L’informativa prevalente che forniscono giornali e mezzi di comunicazione dipinge un quadro congiunturale piuttosto diverso da quello qui sopra riferito, ma essa sconta il fio della campagna elettorale in corso, e non c’è quasi alcuna testata che non debba rispondere a suoi referenti politici o parti sociali. Molti dei quali sono oggi nettamente schierati contro l’attuale maggioranza parlamentare. Ognuno ne tragga dunque le proprie conclusioni…

Stefano di Tommaso

La storia non si ripete mai allo stesso modo e riuscire a interpretare correttamente i nuovi paradigmi dei tempi che cambiano sta diventando sempre più difficile, un po’ per via della progressiva digitalizzazione dell’economia, per la sua crescente finanziarizzazione e per la progressiva condivisione della proprietà di quasi tutto quello che viene prodotto (che sono fenomeni difficili da incorporare nelle nuove teorie economiche) e un po’ perché sembrano scomparsi o alterati anche i normali cicli di espansione e recessione di produzione industriale e consumi.

La storia non si ripete mai allo stesso modo e riuscire a interpretare correttamente i nuovi paradigmi dei tempi che cambiano sta diventando sempre più difficile, un po’ per via della progressiva digitalizzazione dell’economia, per la sua crescente finanziarizzazione e per la progressiva condivisione della proprietà di quasi tutto quello che viene prodotto (che sono fenomeni difficili da incorporare nelle nuove teorie economiche) e un po’ perché sembrano scomparsi o alterati anche i normali cicli di espansione e recessione di produzione industriale e consumi. L’unico settore industriale che tutto sommato non sembra proprio riuscire a riprendersi a dovere è il quello dei veicoli da trasporto. Afflitto dal problema dell’inquinamento ambientale, tormentato dall’arrivo della trazione elettrica che però è ancora lontana dal rimpiazzare i motori termici, in attesa di una vera e propria capacità di guida autonoma, (probabilmente in arrivo con il progredire dell’intelligenza artificiale ma per il momento ancora non affidabile), l’industria dell’auto per molti decenni è stato il cavallo di battaglia dell’Europa continentale mentre oggi ne segna il suo declino tecnologico e commerciale, con l’avvento invece di protagonisti americani (come Tesla) e asiatici (giapponesi, coreani, cinesi e indiani).

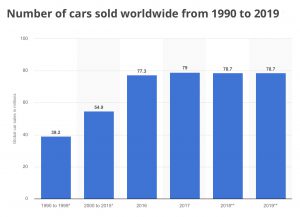

L’unico settore industriale che tutto sommato non sembra proprio riuscire a riprendersi a dovere è il quello dei veicoli da trasporto. Afflitto dal problema dell’inquinamento ambientale, tormentato dall’arrivo della trazione elettrica che però è ancora lontana dal rimpiazzare i motori termici, in attesa di una vera e propria capacità di guida autonoma, (probabilmente in arrivo con il progredire dell’intelligenza artificiale ma per il momento ancora non affidabile), l’industria dell’auto per molti decenni è stato il cavallo di battaglia dell’Europa continentale mentre oggi ne segna il suo declino tecnologico e commerciale, con l’avvento invece di protagonisti americani (come Tesla) e asiatici (giapponesi, coreani, cinesi e indiani). Le vendite di automobili oramai stagnano da qualche anno ma al tempo stesso l’auto oggi si rinnova nelle forme (suv, promiscuo, urbano e micro), nella trazione (ibrida-elettrica o a idrogeno), nelle forme di possesso (car-sharing, noleggio, rinnovo programmato, pay-per-use), e nella guida (sempre più assistita dall’intelligenza artificiale) e queste nuove tendenze segnano il declino dei produttori tradizionali e l’ascesa di nuovi protagonisti.

Le vendite di automobili oramai stagnano da qualche anno ma al tempo stesso l’auto oggi si rinnova nelle forme (suv, promiscuo, urbano e micro), nella trazione (ibrida-elettrica o a idrogeno), nelle forme di possesso (car-sharing, noleggio, rinnovo programmato, pay-per-use), e nella guida (sempre più assistita dall’intelligenza artificiale) e queste nuove tendenze segnano il declino dei produttori tradizionali e l’ascesa di nuovi protagonisti. Al tempo stesso infatti sta decollando l’industria aerospaziale, stanno prendono forma nuovi servizi digitali, vedono la luce nuovi impianti tecnologici che rispettano l’ambiente e funzionano quasi senza personale che li manutiene, l’informatica continua la sua espansione, l’industria dell’intrattenimento non rallenta la sua crescita, ma soprattutto la crescita della popolazione globale (di umani e di animali domestici) sospinge la ricerca e lo sviluppo industriale dell’alimentazione e delle bevande, di integratori alimentari e di specialità di ogni genere.

Al tempo stesso infatti sta decollando l’industria aerospaziale, stanno prendono forma nuovi servizi digitali, vedono la luce nuovi impianti tecnologici che rispettano l’ambiente e funzionano quasi senza personale che li manutiene, l’informatica continua la sua espansione, l’industria dell’intrattenimento non rallenta la sua crescita, ma soprattutto la crescita della popolazione globale (di umani e di animali domestici) sospinge la ricerca e lo sviluppo industriale dell’alimentazione e delle bevande, di integratori alimentari e di specialità di ogni genere. Il mondo insomma va avanti in molte direzioni cercando al tempo stesso di emanciparsi dall’industria inquinante e inefficiente del recente passato, e ciò penalizza le vendite di auto private così come il consumo di carburanti di origine fossile, rinnovando il palcoscenico globale della “nuova economia” con altri e nuovi protagonisti nell‘ immancabile tristezza dei settori in declino, degli ecosistemi non sostenibili e delle aree geografiche le cui comunità imprenditoriali non riescono a rinnovarsi allo stesso ritmo.

Il mondo insomma va avanti in molte direzioni cercando al tempo stesso di emanciparsi dall’industria inquinante e inefficiente del recente passato, e ciò penalizza le vendite di auto private così come il consumo di carburanti di origine fossile, rinnovando il palcoscenico globale della “nuova economia” con altri e nuovi protagonisti nell‘ immancabile tristezza dei settori in declino, degli ecosistemi non sostenibili e delle aree geografiche le cui comunità imprenditoriali non riescono a rinnovarsi allo stesso ritmo.