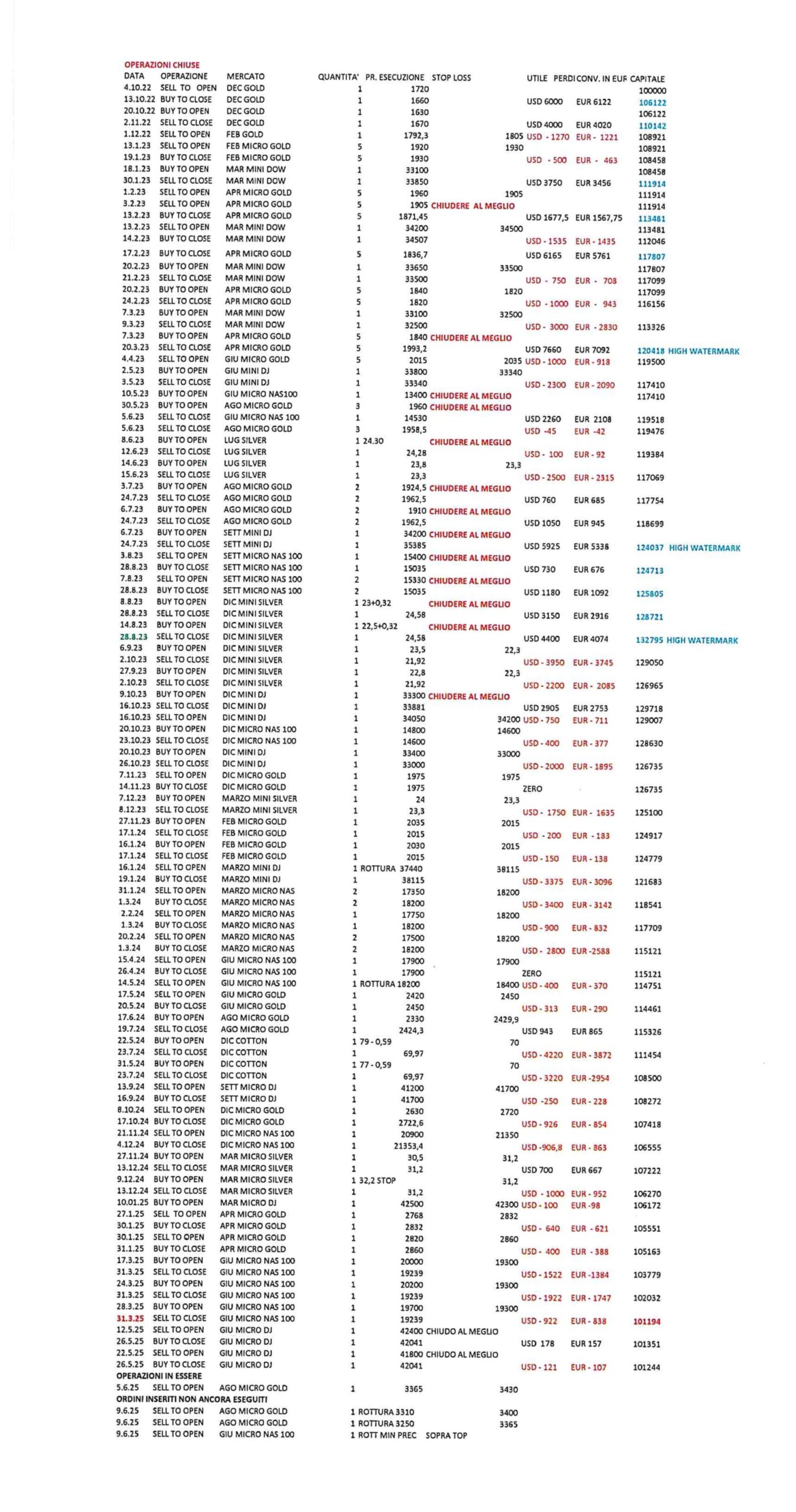

APPUNTI DI TRADING

N. 125 – sa 7 giu 2025

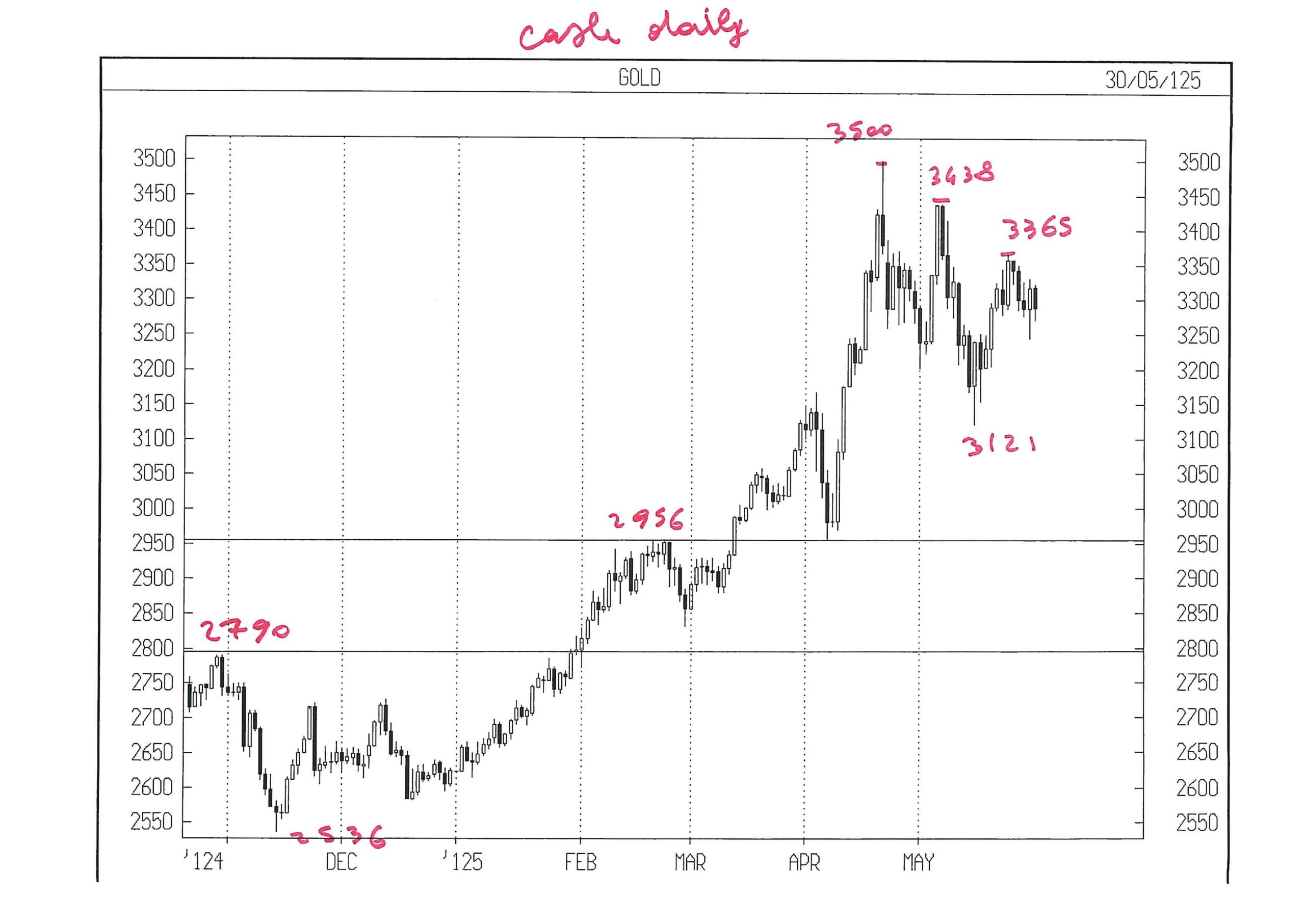

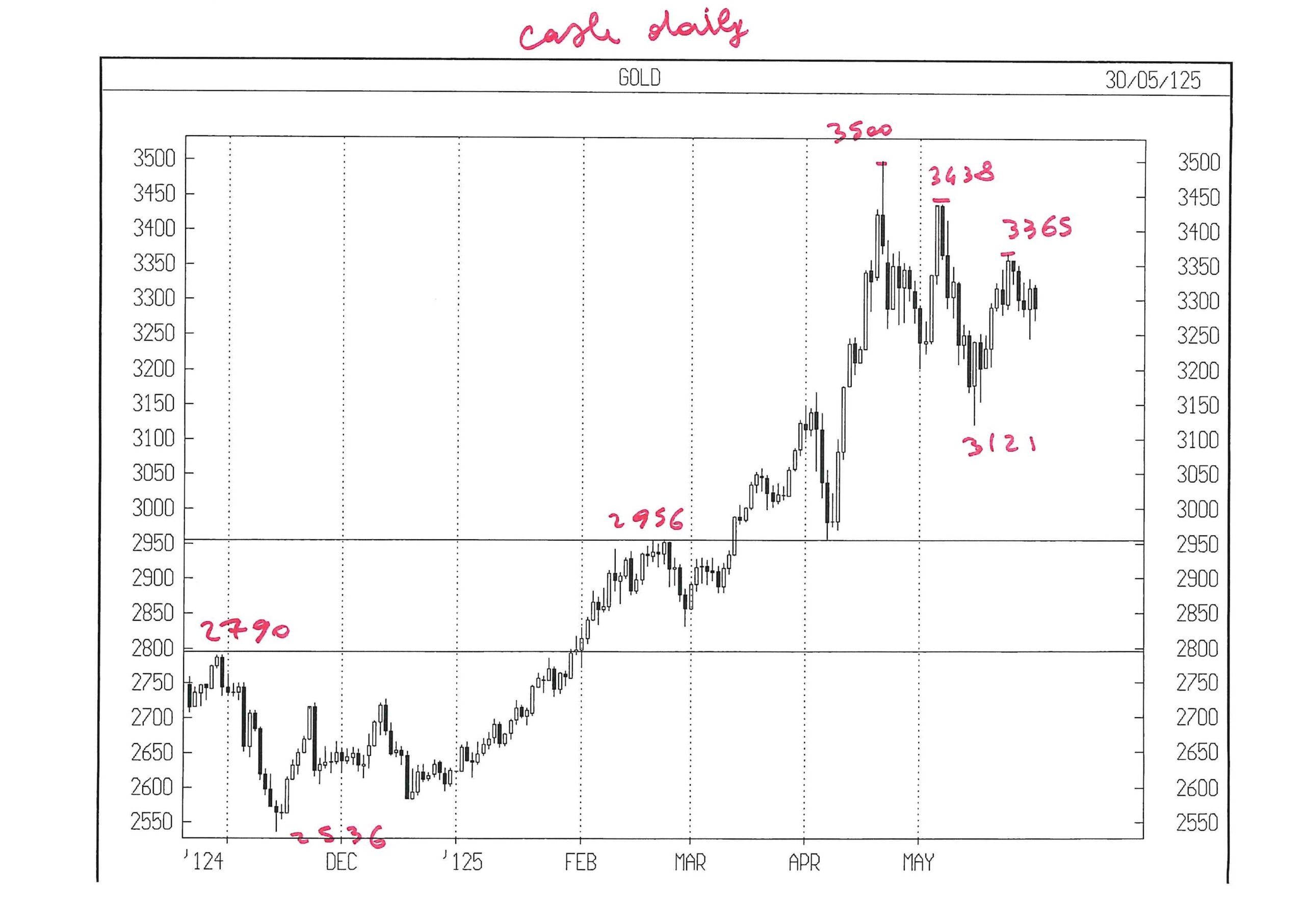

Operazioni in essere : giovedì 5.6 venduto 1 AGOSTO MICRO GOLD a 3365, ora con stop loss a 3430.

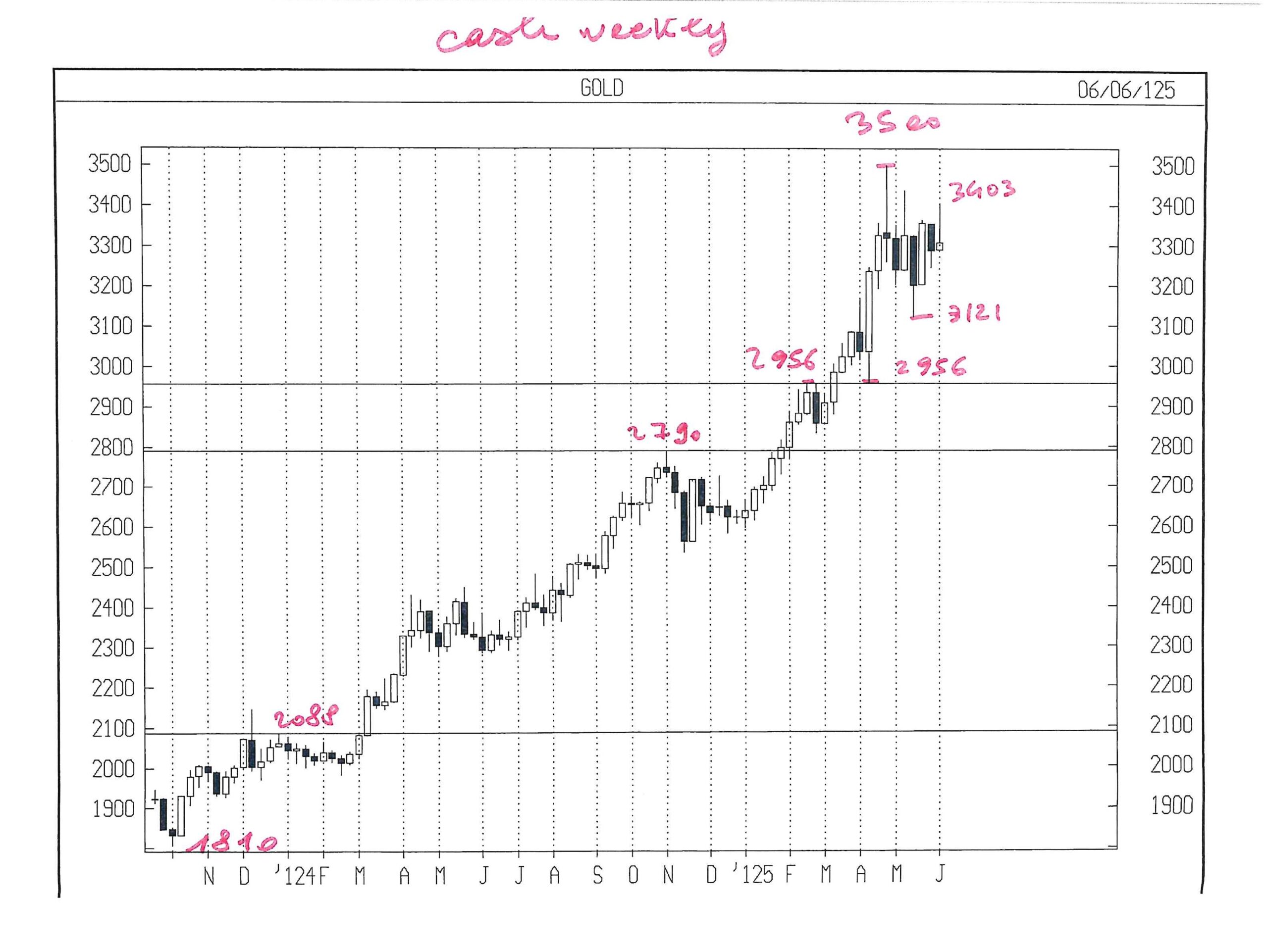

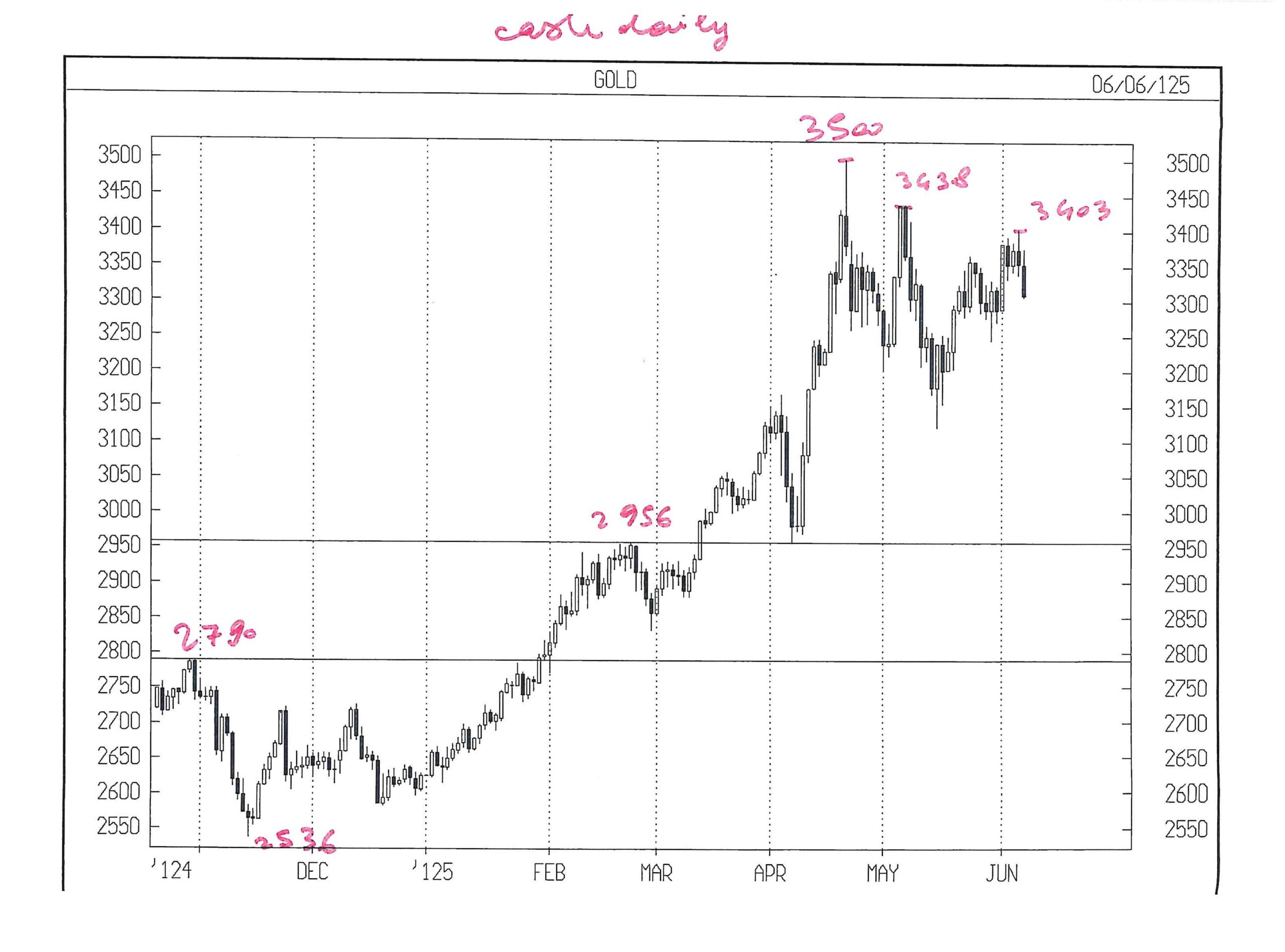

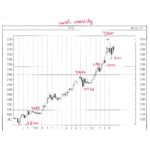

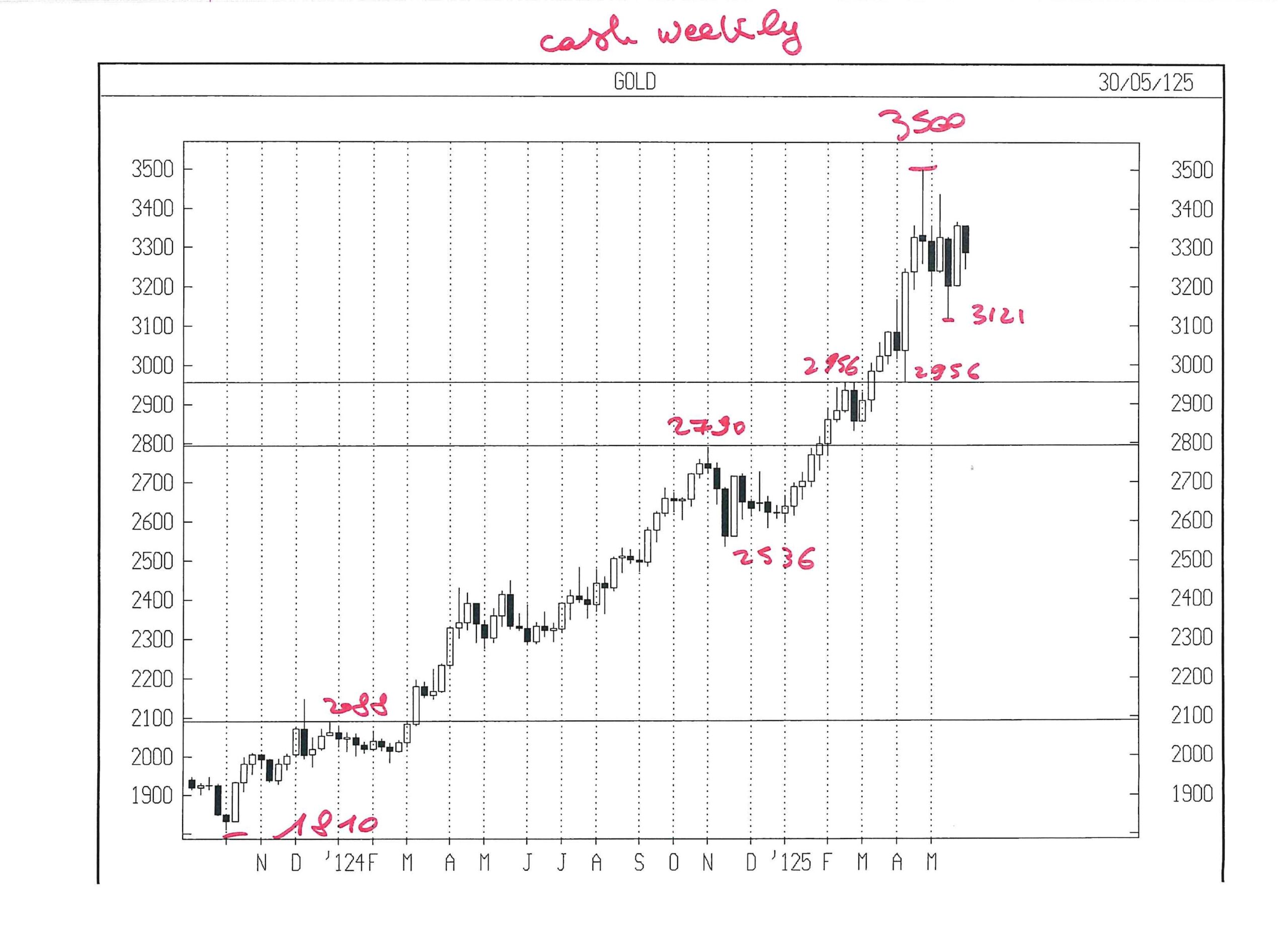

GOLD AGO 25

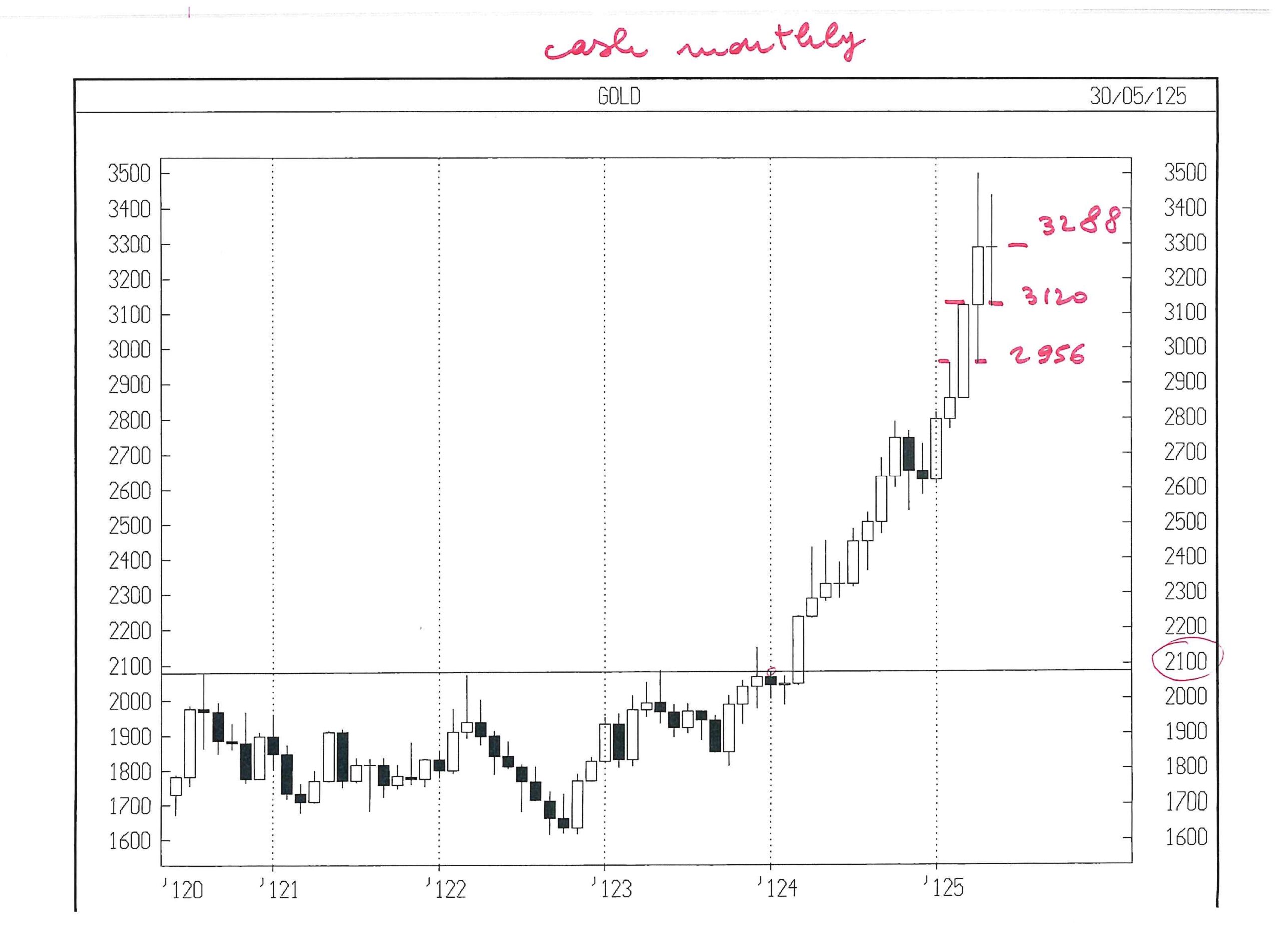

Le chiusure mensili di aprile e maggio 2025 sono uguali ( 3288 cash )

Il top di marzo ( 3127 ) è quasi uguale al minimo di maggio ( 3121 )

Quindi 3288 e 3121 divengono livelli da osservare.

Gio 5.6 GOLD ha rotto il minimo del giorno precedente ( 3367 ago fut ) e questa Lettera ha venduto a 3365, ora con stop loss a 3430 ( sopra top del 2 – 6 giugno )

Da lu 9.6 inserirò i seguenti ordini :

vendo 1 AGO MICRO GOLD a rottura di 3310 ( minimo del 2 – 6 giugno ) abbassando lo stop loss per le due posizioni aperte a 3400 ago fut ( top di ve 6.6. )

vendo 1 AGO MICRO GOLD a rottura di 3250 ( minimo del 26 – 30 maggio ) abbassando lo stop loss a 3365 per le tre posizioni aperte.

Operazione di breve respiro, che difficilmente porterà sotto 3120 cash.

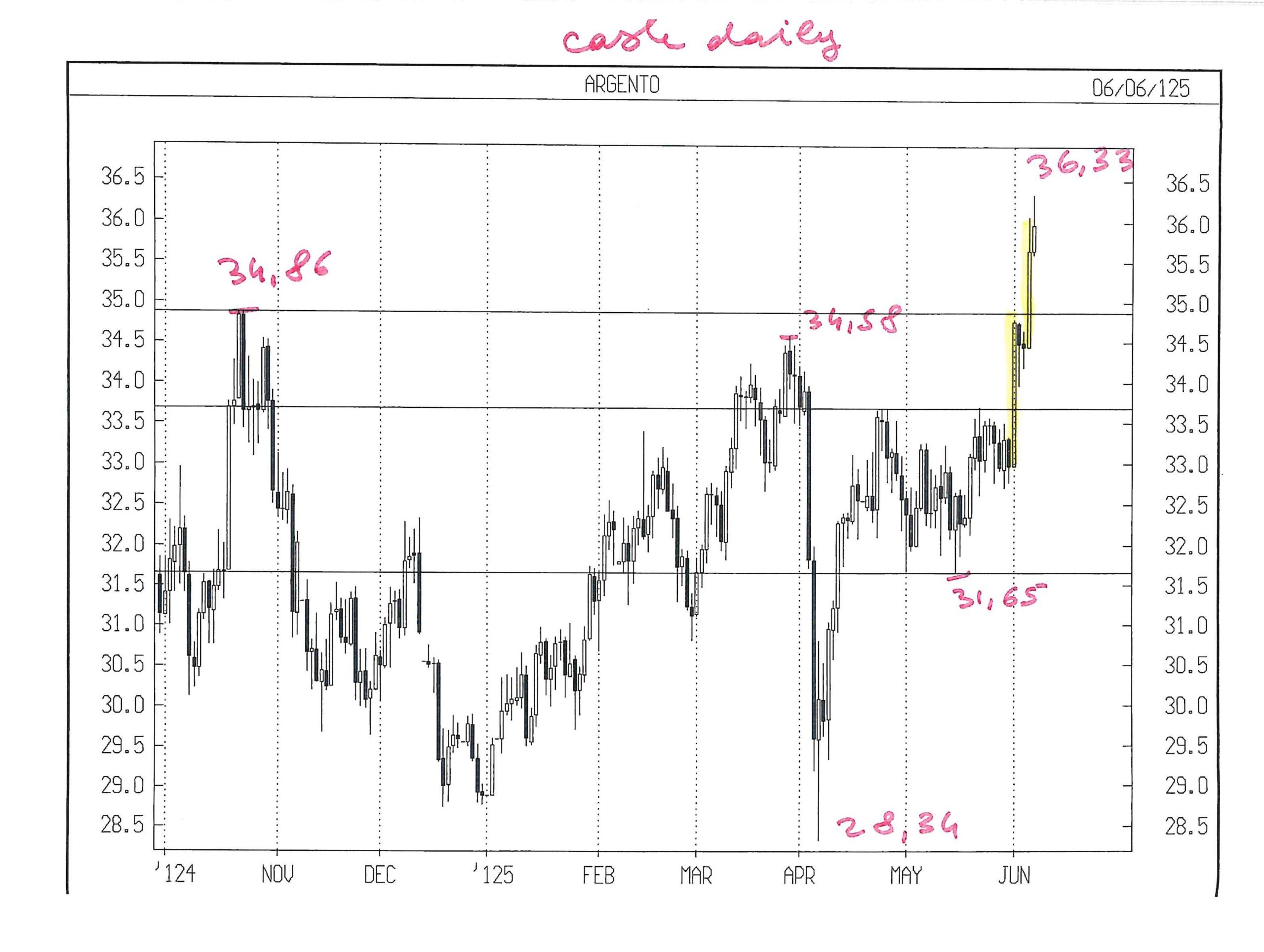

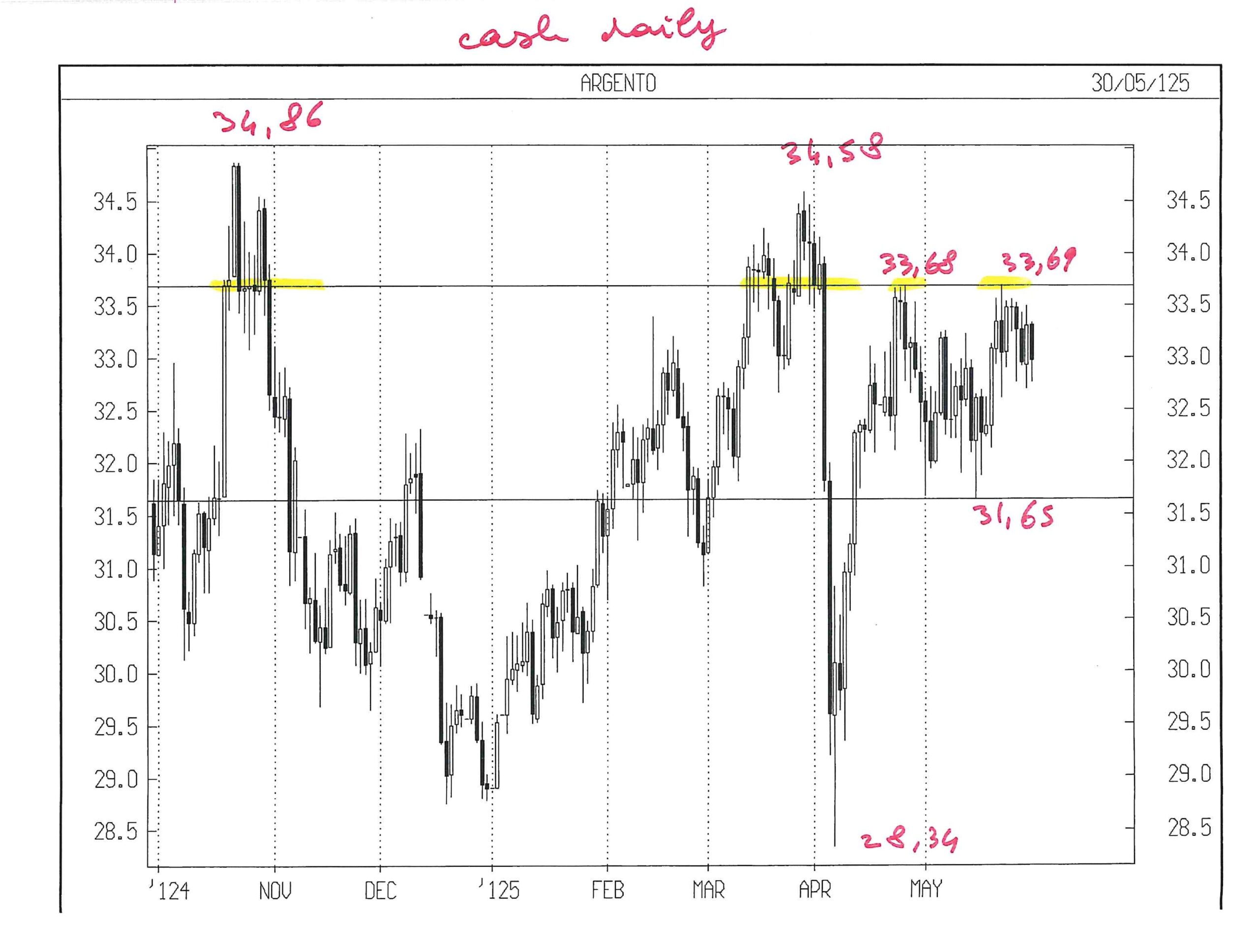

SILVER LUGLIO 25

Per qualche motivo che non vedo nell’economia, SILVER, un metallo industriale più che una riserva di valore, è schizzato in alto, mentre GOLD sembra aver rallentato.

Avevo riscontrato che nella settimana 12-16 maggio scadeva un segnale di Tempo di media importanza, in cui SILVER ha segnato un minimo a 31,65 cash ed è risalito fino alla solita area di 33,70 cash, come fosse attirato da un magnete.

Finito maggio, in cui scadeva anche un segnale mensile interessante, già il primo giugno SILVER ha rotto con violenza il doppio top 34,86 – 34,58 sviluppando in un solo giorno un range molto ampio e spingendo poi fino a 36,33.

Quello che era un tetto ( area 33,7 usd ) potrebbe da ora essere un supporto utile per aprire operazioni di acquisto, con stop loss non sopra 31,65 cash.

Continuo ad osservarlo.

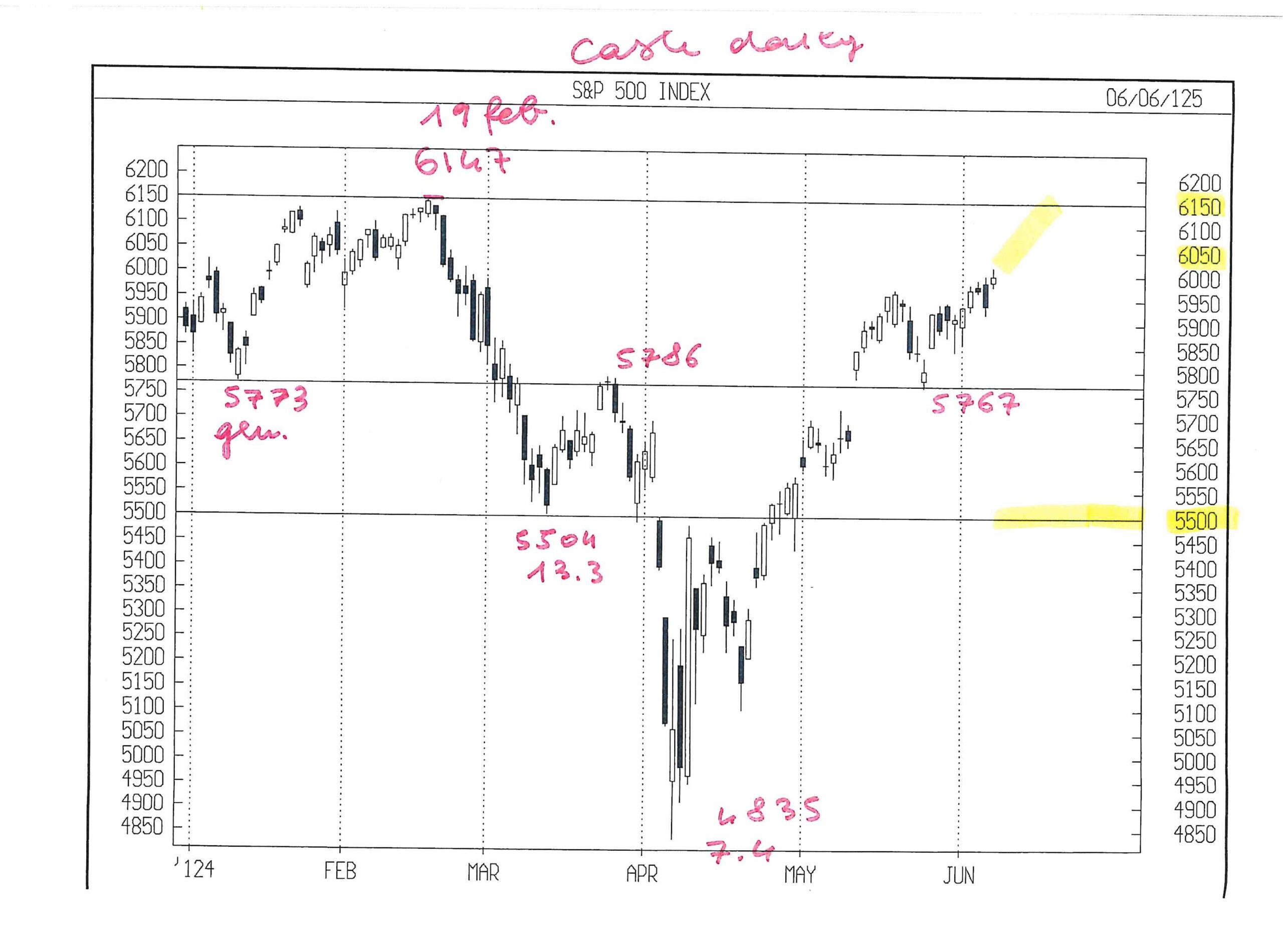

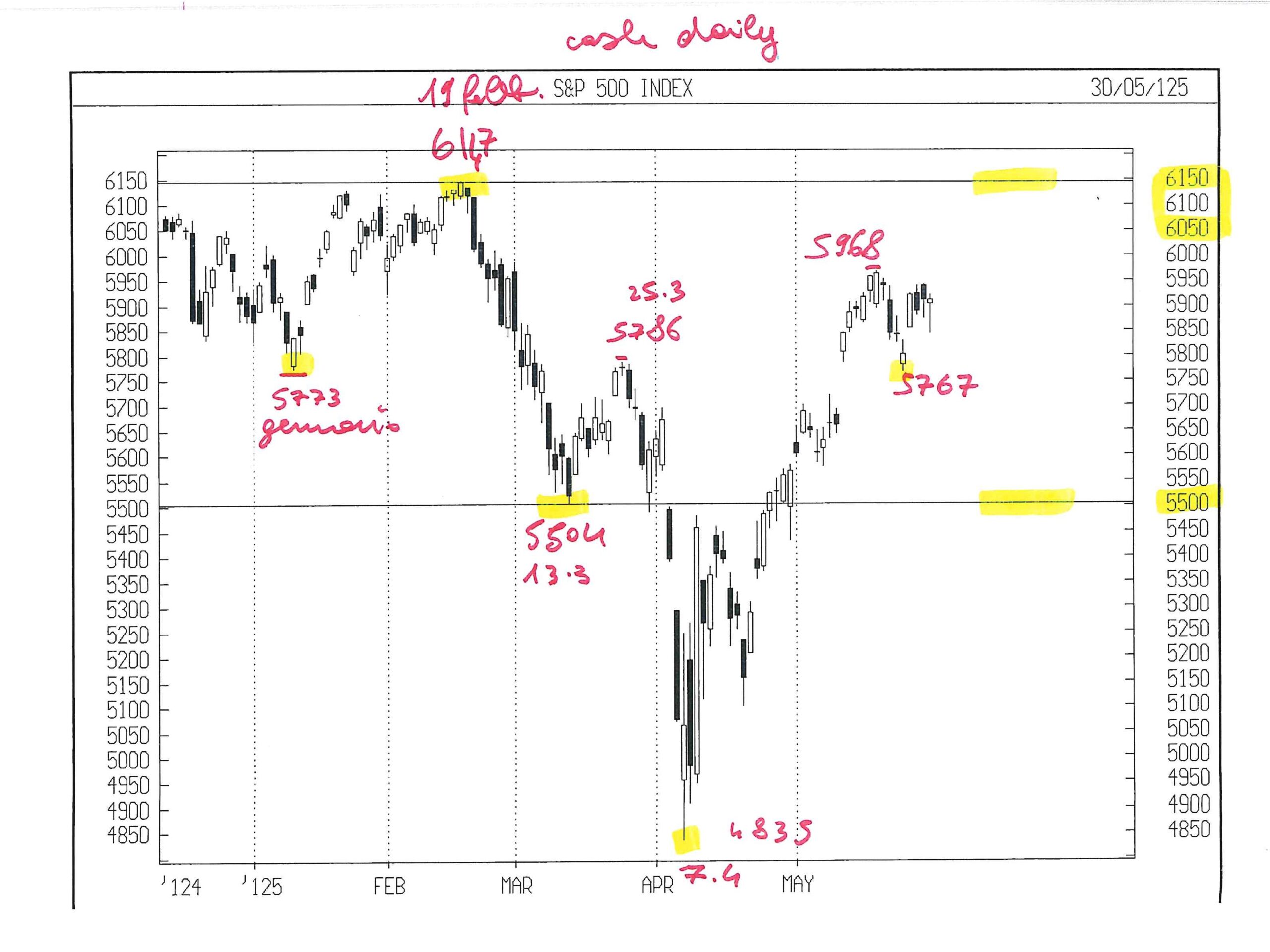

SP 500

Nelle prossime due settimane questo Mercato poteva scegliere tra due prezzi ben diversi :

– area TOP assoluto vale a dire 6147 del 19 feb 2025 oppure

– circa 5500 ( 50 % della discesa dal 19.2 al 4835 del 7.4, durante lo show del capo )

Ha deciso di salire.

Osserverò il comportamento tra 6050 e 6150 circa. Manca circa il 2 %

Forse da lu 16.6 inserirò una vendita sotto il minimo del 9 – 13 giugno.

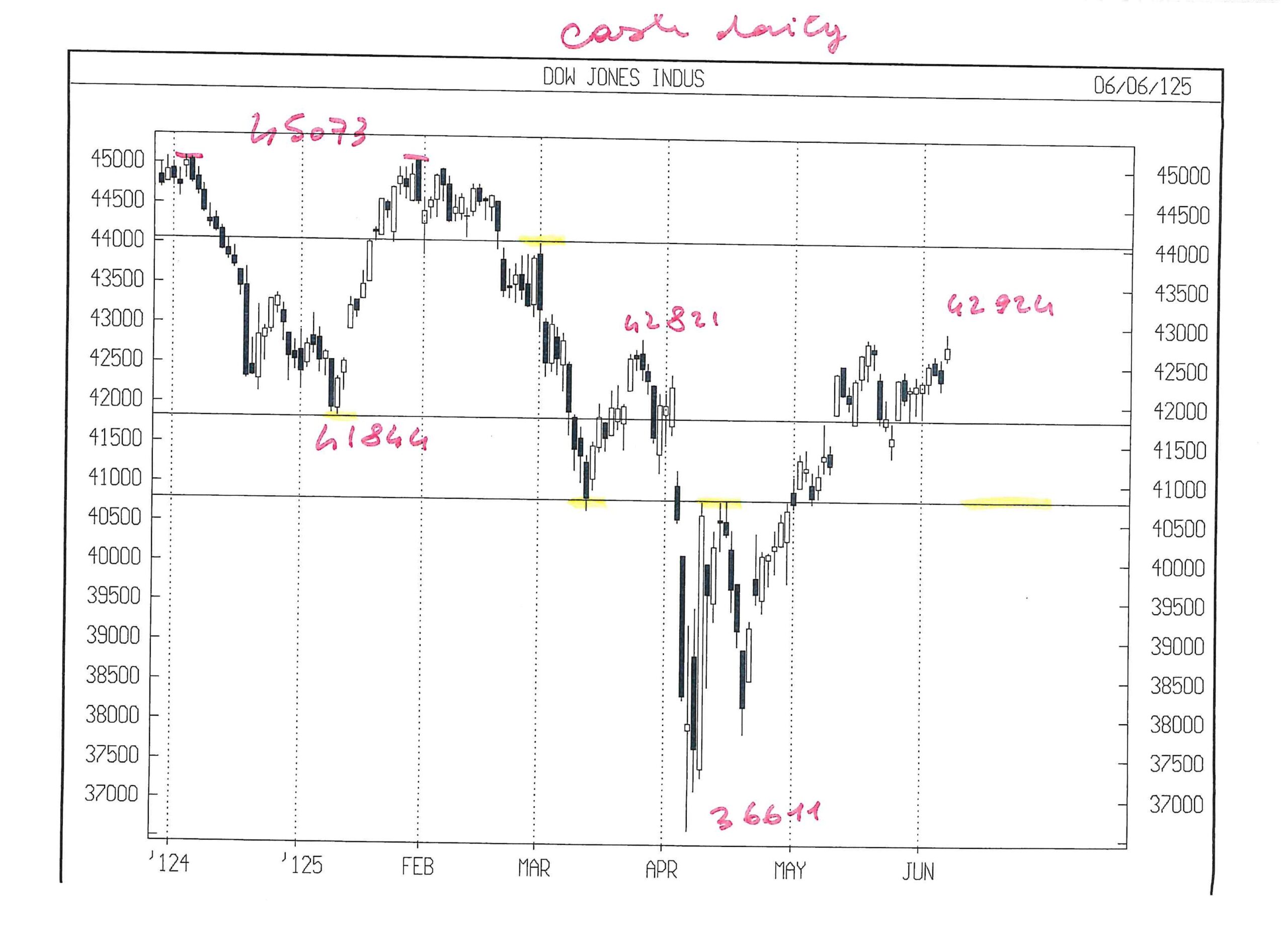

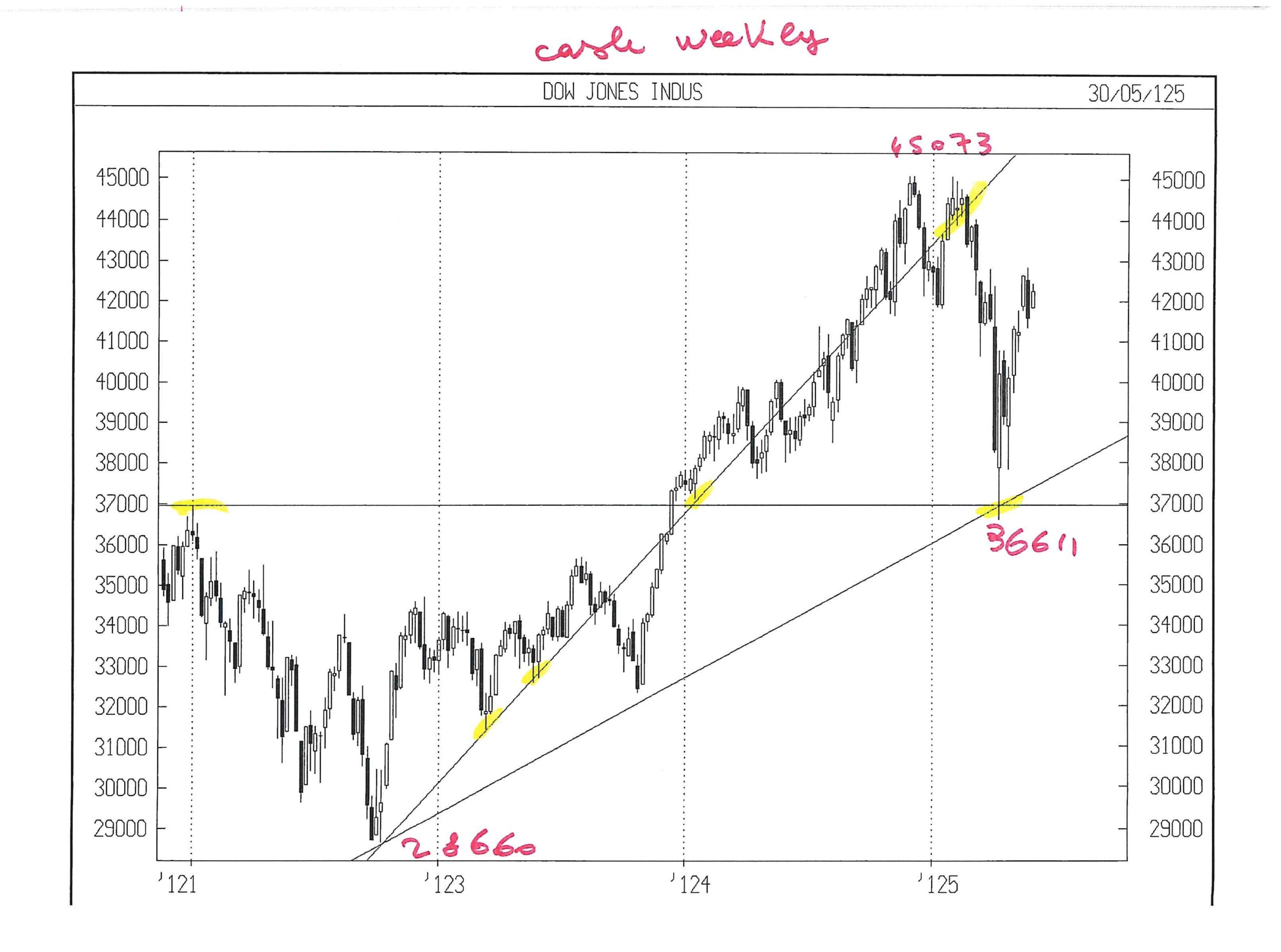

DOW JONES INDU CASH

Sostituito da SP 500, al momento.

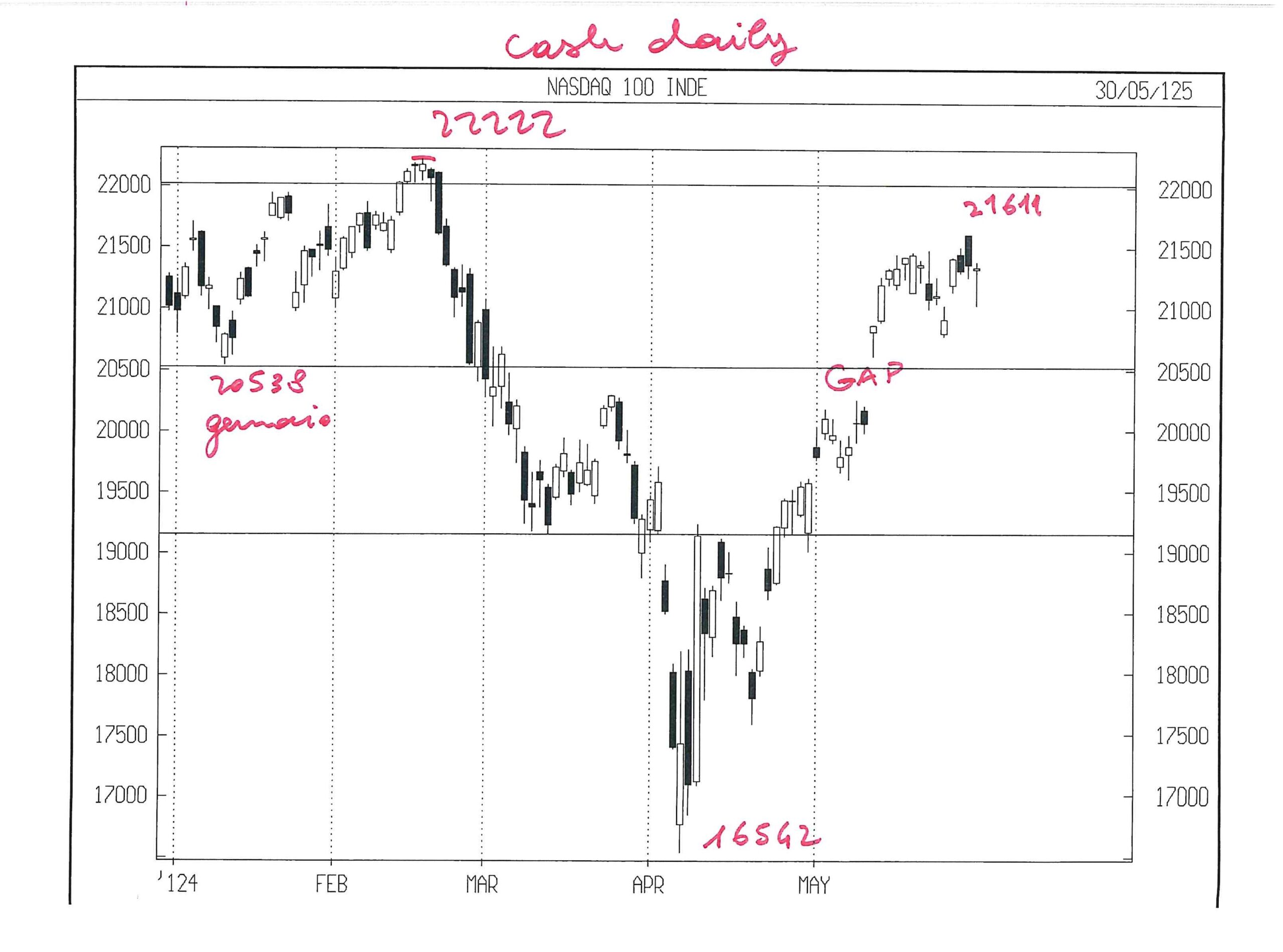

NASDAQ 100 CASH

In questi gg NAS 100 presenta un pattern simile a SP 500 , ma beneficia di un segnale statisticamente meno affidabile.

Esattamente come SP 500, dista circa il 2 % dal top del 19 feb 2025.

Ricordo che invece DJ è ancora 2000 punti sotto il top di 45073 toccato in dic 2024 e in gen 2025. Dista quindi il 4,5 % dai massimi.

Tecnicamente è giustificata una vendita intorno al top di 22222 cash ma, trattandosi del top assoluto, non esiste uno stop loss grafico e quindi posso operare solo in inversione.

Ciò premesso, dopo che GIU NAS 100 FUTURE sarà salito almeno a 22300,

venderò 1 GIU MICRO NAS 100 alla rottura del minimo di ogni giorno precedente ( una sola vendita nella settimana ) con stop loss sopra il massimo che avrà segnato da lu 9.6 in poi.

Leonardo Bodini