CRESCITA ECONOMICA : TUTTO DIPENDERÀ DAGLI INVESTIMENTI

Il 2019 ha quasi compiuto un mese di vita e si è presentato fino ad oggi ai mercati finanziari come un anno le cui prospettive di crescita economica globale sono difficili da interpretare ma sicuramente è stato foriero di cospicui rialzi di borsa nonché di una decisa stabilizzazione dei rendimenti (che si sono addirittura ridotti).

Persino la volatilità si è data una regolata, dopo un Dicembre da brivido. Ciò è accaduto piuttosto inaspettatamente a partire dal periodo di Natale, dopo mesi preoccupanti di borse in ribasso e di grandi tensioni geo-politiche, e nonostante che molti risparmiatori hanno liquidato le loro posizioni nei fondi di investimento.

A influenzare positivamente i mercati è intervenuto anche il cambio di atteggiamento delle banche centrali, che fino all’anno passato sembravano avviate in direzione “ostinata e contraria” a continuare con il raffreddamento monetario e la risalita dei tassi.

UN AUTUNNO DIFFICILE

Quello appena trascorso è stato un autunno-inverno denso di tensioni e guerre psicologiche, commerciali e politiche: è difficile definire diversamente non soltanto quella (ancora) in atto tra l’America e la Cina, ma anche quella che abbiamo vissuto nello stesso periodo tra il nuovo Governo Italiano e la vecchia classe dirigente dell’Unione Europea. Magicamente invece, nell’anno appena iniziato non solo l’inflazione ha mostrato di essere un fantasma e il petrolio è risultato in ribasso, ma persino le prospettive dell’economia reale sembrano decisamente meno peggiori di quel che si poteva ritenere.

IL MIGLIOR GENNAIO DAL 1987

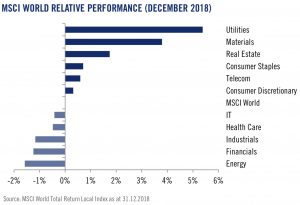

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese):

Dunque ciò che è accaduto nella prima parte del 2019 è che per le borse è stato il miglior mese di Gennaio dal 1987). Nel grafico a destra l’indice MSCI WORLD (che rappresenta l’andamento medio delle borse di tutto il mondo nell’ultimo mese):

Quel che stupisce di più è che è possibile che il trend al rialzo delle borse addirittura prosegua anche nei prossimi mesi, nonostante il pessimismo che si è respirato a Davos, diffuso tra i grandi leader del mondo radunati per il World Economic Forum, nonostante i forti venti della mini-recessione europea d’autunno abbiano fatto temere i più per il peggio (i soliti Tedeschi avevano già aperto l’ombrello prima della pioggia con l’indice IFO ai minimi storici) e nonostante che quei timori abbiano immediatamente amplificato altri timori: quelli riguardanti la conseguente possibile fragilità dei debiti pubblici di molti Paesi sovraindebitati, come il nostro.

I CONSUMI RISTAGNANO

Ammettiamolo. Sicuramente alla fine del 2018 (e altrettanto sicuramente all’inizio del 2019) l’economia mondiale ha subìto una forte frenata, complici molte concause sbandierate dal “mainstream” (cioè i giornali, le televisioni e gli opinionisti prevalenti): dai populismi alla Hard Brexit, dal Blocco della spesa degli uffici del Governo Americano alla protesta dei Gilet Gialli, eccetera eccetera… Ma probabilmente la causa principale della frenata dello sviluppo economico globale poco ha a vedere con tutto ciò: dopo l’avvento di un ciclo economico positivo (che è risultato estremamente longevo nei Paesi Anglosassoni, sin troppo roboante in quelli Asiatici e molto più recente ma al tempo stesso estremamente fragile in quelli Latini), i consumi di beni e servizi in tutto il mondo hanno mostrato un’intrinseca tendenza alla flessione, com’è d’altronde normale dopo un lungo periodo di bonanza.

GLI INVESTITORI SONO DUBBIOSI

Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito.

Al tempo stesso anche gli investimenti hanno segnato il passo: “Si investe per produrre, si produce per vendere. Se non sono in grado di sapere che ci sarà qualcuno pronto a comprare, io smetto di investire” ha detto al World Economic Forum Angel Gurrìa, Segretario Generale dell’OCSE. Ma questo non significa necessariamente che il mondo sia inevitabilmente avviato verso la recessione, almeno non sùbito.

Le abitudini della gente stanno cambiando radicalmente e così anche i panieri di spesa, quelli su cui si basano le attese statistiche di inflazione. Crescono ugualmente infatti quella sanitaria, quella per gli adeguamenti tecnologici, quelle per la formazione e l’istruzione. Cresce persino la spesa per alimenti più sani e di migliore qualità. Decresce la spesa per accessori e gadgets, per l’arredo e l’abbigliamento, e scendono gli acquisti per autoveicoli, elettrodomestici e altri beni di uso durevole. Cioè gli oggetti che erano più “glamour” in passato ma che interessano meno ai “millennials” (le nuove generazioni divenute adulte). Di conseguenza anche gli investitori si orientano diversamente nel selezionare i settori industriali più interessanti.

LE STATISTICHE INGANNANO

Ma il punto è che molti servizi oggi non sono più oggetto di spesa monetaria a causa dell’avvento della “digital sharing economy” ma essi creano ugualmente benessere per chi li ottiene e ricchezza per chi li produce. Arrivano inoltre sul mercato i primi prodotti e servizi basati sull‘intelligenza artificiale (si pensi ad “Amazon Alexa”, o ai sistemi esperti di assistenza alla guida dei veicoli, al fintech e all’insurtech, eccetera…) e c’è chi è pronto a scommettere che l’invasione di questi ultimi determinerà una vera e propria rivoluzione, tanto economica quanto sociologica, immettendo presto nuova benzina nel motore della crescita economica globale.

C’E TROPPO PESSIMISMO

Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto.

Proprio a Davos, dove è noto che le previsioni ivi formulate al termine di ciascun Forum dell’ultimo decennio sono quasi sempre risultate sbagliate, al Segretario dell’OCSE ha fatto eco il Presidente Cinese Xi: “c’è troppo pessimismo”! Dello stesso avviso il Presidente del Consiglio Giuseppe Conte: “il prodotto interno lordo italiano crescerà come previsto” ovviamente se gli investimenti avranno luogo, ha aggiunto.

E probabilmente la chiave è tutta qui: nel trovare il modo di mantenere alta la fiducia e nel continuare in ciò che quest’anno sarà probabilmente più facile fare che non l’anno prossimo (quando magari un possibile d’inflazione potrebbe anche arrivare a manifestarsi, rialzando i tassi di interesse): incentivare gli investimenti tecnologici e supportare quelli infrastrutturali. La Cina sta tenendo fede a quanto pianificato in precedenza, ovvero sta mantenendo in corsa gli investimenti pubblici e sta cercando di stimolare quelli privati, immettendo altra liquidità nel sistema, esattamente quello che l’Europa sembra oggi non voler fare.

L’IMPORTANZA DELLE ELEZIONI EUROPEE

Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore).

Ed è forse anche per questo motivo che le elezioni europee che si terranno a primavera potrebbero risultare determinanti affinché il vecchio continente non cada in una crisi di sfiducia (con tutto quello che ne consegue a livello economico): per riuscire a mantenere la rotta sul fronte della crescita economica, la quale tra l’altro resta l’unico vero antidoto al rischio di default del debito pubblico italiano bisogna cambiare le teste che lo guidano. È infatti oramai chiaro a tutti che quella dell’austerità, promossa sin dai tempi della grande crisi dalla vecchia classe dirigente europea, è la ricetta sbagliata (nel migliore dei casi) o addirittura uno strumento di sottomissione (nel peggiore).

I MERCATI FINANZIARI NON SI AGITANO

Nel frattempo i mercati finanziari non scontano oggi alcuna recessione nè l’ombra di alcuna fiammata inflazionistica, anzi restano piuttosto tranquilli, esattamente come era successo durante il fuoco di paglia delle tensioni internazionali nate a valle degli screzi “balistici” tra Giappone e Corea del Nord, esattamente come quando il Medio Oriente sembrava una polveriera pronta ad esplodere ed esattamente come è successo subito dopo il voto sulla Brexit. Chi la sa lunga cerca sicuramente di mettere ancora un po’ di fieno in cascina per tempi peggiori che potrebbero sempre arrivare, ma sa anche che magari non arriveranno sùbito, non così rovinosamente, e non senza che si prepari nel sottofondo una nuova stagione della crescita dei profitti legata all’avanzata delle nuove tecnologie.

Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

Molto ovviamente dipenderà dal comportamento degli investitori ma ancor più da parte dei governi e delle banche centrali, le quali come dice il nome risultano (e risulteranno anche in futuro, almeno per un po’) sempre più “centrali” nelle decisioni di investimento e nel determinarne il loro costo. Una responsabilità importante ma che esse hanno mostrato sino a questo momento di voler prendere molto sul serio!

Dunque se una recessione globale prima o poi arriverà, questa volta forse non dipenderà dal sistema bancario e finanziario. E se ciò risultasse una previsione corretta anche la portata del suo impatto sarà minore. Potrebbe essere questo il motivo per cui le borse non sembrano al momento avviate ad alcun inesorabile declino…

Stefano di Tommaso

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità. Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

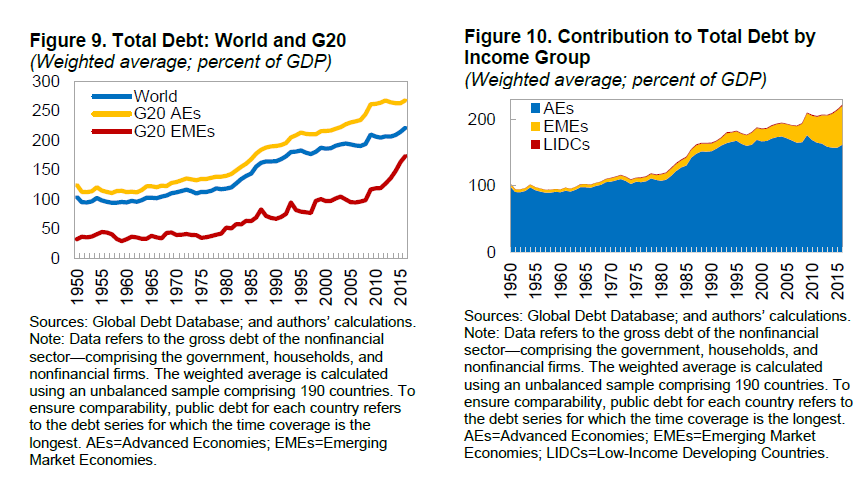

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

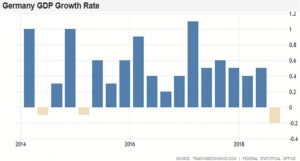

Come dire che l’arretramento che noi abbiamo sperimentato a fine anno è stato ancor più vistoso per i tedeschi! Se teniamo conto del fatto che l’export industriale è sceso del 3,2% nello stesso periodo, capiamo che la

Come dire che l’arretramento che noi abbiamo sperimentato a fine anno è stato ancor più vistoso per i tedeschi! Se teniamo conto del fatto che l’export industriale è sceso del 3,2% nello stesso periodo, capiamo che la Germania (il gigante industriale d’Europa) è stata duramente colpita dalla congiuntura negativa e che questo fatto getta un’ombra sinistra sulle prospettive del vecchio continente, che fino all’estate godeva di un forte avanzo commerciale con il resto del mondo.

Germania (il gigante industriale d’Europa) è stata duramente colpita dalla congiuntura negativa e che questo fatto getta un’ombra sinistra sulle prospettive del vecchio continente, che fino all’estate godeva di un forte avanzo commerciale con il resto del mondo. Il problema non è marginale per le esportazioni dell’industria italiana, spesso e volentieri fornitrice/terzista di quella teutonica. Il traino (stavolta negativo) è praticamente scontato. Ecco invece sino a Novembre (qui a sinistra) il dato italiano del P.I.L.

Il problema non è marginale per le esportazioni dell’industria italiana, spesso e volentieri fornitrice/terzista di quella teutonica. Il traino (stavolta negativo) è praticamente scontato. Ecco invece sino a Novembre (qui a sinistra) il dato italiano del P.I.L.

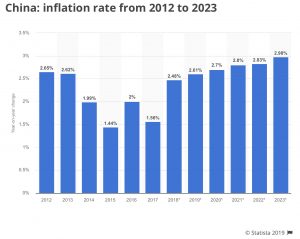

A questo punto anche la prospettiva di crescita economica americana del 2019 inizia a venire messa in discussione, perché non potrà basarsi esclusivamente su un ulteriore accelerazione dei consumi interni (anche perché è difficile ipotizzare ulteriori miglioramenti dell’occupazione dopo che l’economia interna ha già raggiunto di fatto il pieno impiego dei fattori). A evidenziare il rallentamento dei consumi c’è l’inflazione U.S.A., già scesa all’1,9% nei 12 mesi terminati a Dicembre del 2018 (per la prima volta sotto al 2% dall’Agosto 2017) .

A questo punto anche la prospettiva di crescita economica americana del 2019 inizia a venire messa in discussione, perché non potrà basarsi esclusivamente su un ulteriore accelerazione dei consumi interni (anche perché è difficile ipotizzare ulteriori miglioramenti dell’occupazione dopo che l’economia interna ha già raggiunto di fatto il pieno impiego dei fattori). A evidenziare il rallentamento dei consumi c’è l’inflazione U.S.A., già scesa all’1,9% nei 12 mesi terminati a Dicembre del 2018 (per la prima volta sotto al 2% dall’Agosto 2017) .

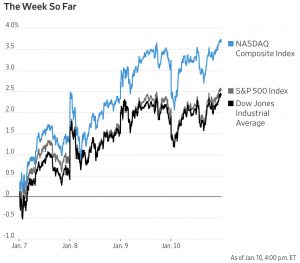

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato:

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato: IL 2018, ANNO DEL “PARADOSSO”

IL 2018, ANNO DEL “PARADOSSO” In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari.

In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari. I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.

I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.