L’EUROPA RALLENTA,MA NON È“MAL COMUNE,MEZZO GAUDIO”

È un proverbio nato con Cicerone, che promuove l’idea del mimetizzarsi con il malessere diffuso per tamponare psicologicamente la pena derivante dai propri problemi. In questi giorni i dati macroeconomici di Germania e Francia sono divenuti decisamente negativi: l’indice Pmi manifatturiero emesso a dicembre è in netto calo: in Germania è sceso a 51,5 punti rispetto ai 51,8 di un mese fa mentre quello relativo ai servizi è invece risultato pari a 52,5 punti, in calo rispetto ai 53,3 di un mese fa. Ancora più pesanti i dati francesi: l’indice Pmi manifatturiero della Francia è risultato pari a 49,7 rispetto ai 50,8 del precedente, mentre quello dei servizi si è attestato a 49,6 punti, in discesa rispetto ai 55 punti di metà novembre.

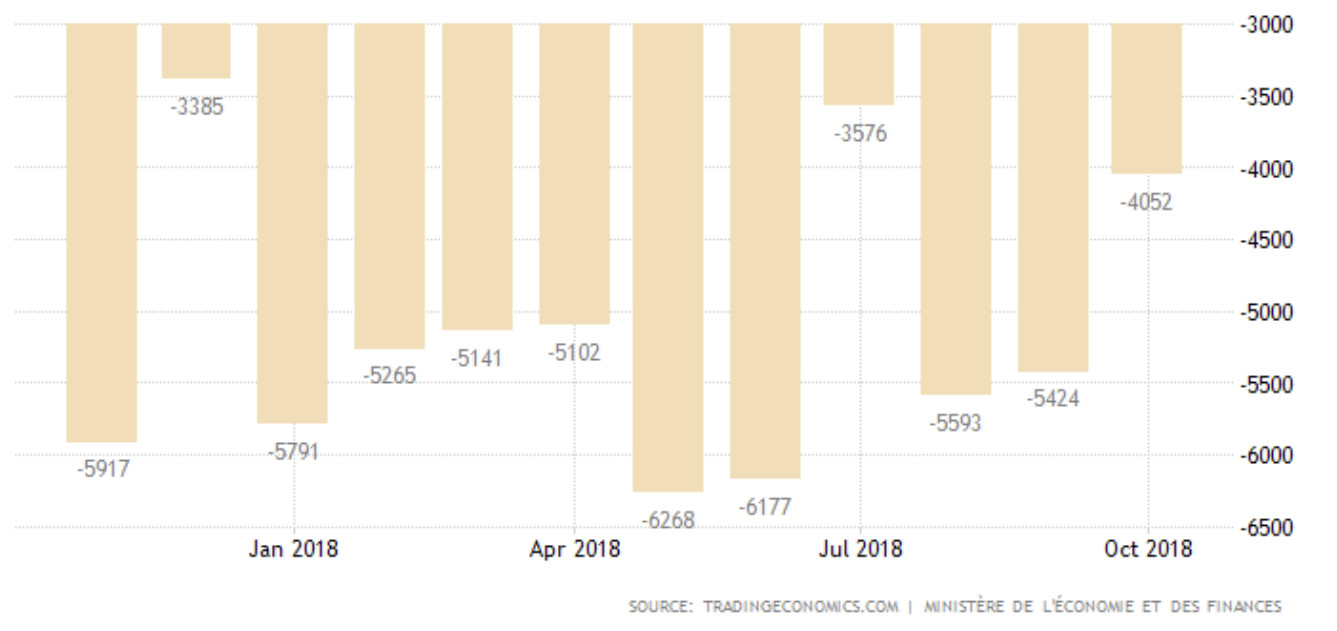

(Qui sopra: il disavanzo commerciale francese)

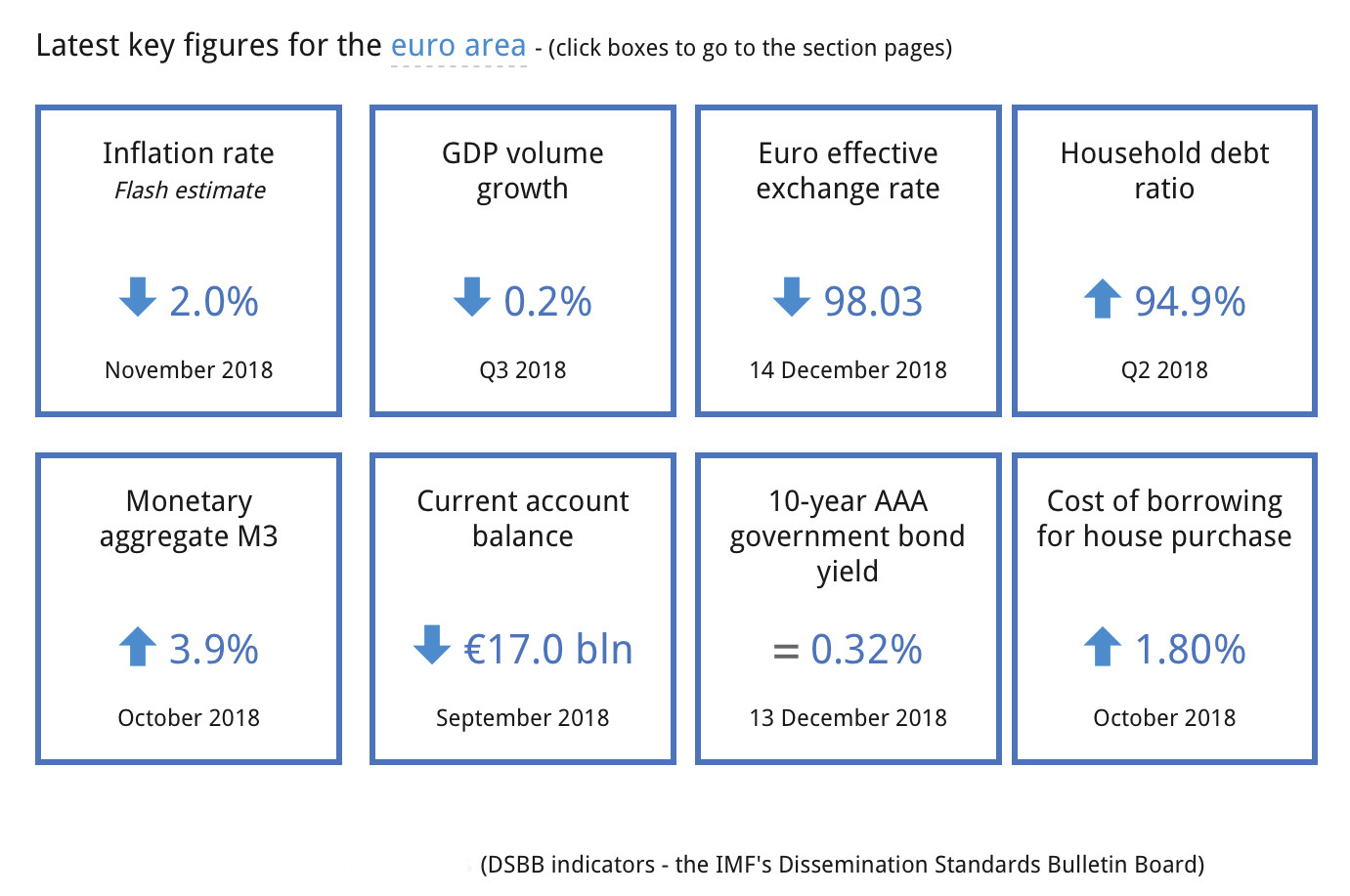

I dati del terzo trimestre 2018 hanno rivelato un forte rallentamento della crescita economica per l’intera area Euro che, una volta destagionalizzata, è ridotta allo 0,2% sul trimestre precedente: il peggior risultato dall’inizio del 2013 ! La riduzione delle esportazioni, il regresso del settore “automotive” e una certa fuga di capitali verso l’area Dollaro che ha rinviato qualche investimento hanno congiurato per tale risultato.

(nel grafico qualche numero chiave fornito dal Fondo Monetario):

La Francia si è poi affermata quest’anno il paese con la più elevata tassazione al mondo, raggiungendo il 46,2% del prodotto interno lordo, buona seconda la Danimarca, con il 46% netto. Terza la Svezia, al 44% e soltanto quarta l’Italia, al 42,4% del P.I.L. Anche per questo la Francia non può permettersi di concedere al popolo in rivolta tagli di tasse o altre pubbliche prebende, se non portando il suo disavanzo dei conti pubblici al 3,4% (cosa sulla quale non si è notata la benché minima reazione dell’U.E.) mentre l’Italia può invece permettersi addirittura di tentare una manovra leggermente “espansiva” pur contenendo il deficit al 2% e questo non le risparmia ugualmente la minaccia di una procedura comunitaria d‘infrazione (per eccesso di deficit).

Come si spiega tutto ciò? Probabilmente con la politica e con la psicologia, ma soprattutto con lo scarsa influenza che il nostro paese può vantare nei confronti dei governanti comunitari.

In psicologia il bisogno di appartenenza, di sentirsi “come” gli altri influenza non poco le intere comunità, anche quelle professionali. L’Unione Europea ha indubbiamente fatto leva su sentimenti comuni come questo nel catturare il consenso popolare nei paesi membri come l’Italia. Ma ora stiamo sperimentando cosa significa, in un ambiente in cui gli altri si sentono accomunati da leadership politiche simili, il provare ad essere, anche di poco, diversi. È stato come gettare il guanto in segno di sfida e la reprimenda del governo europeo non si è fatta attendere!

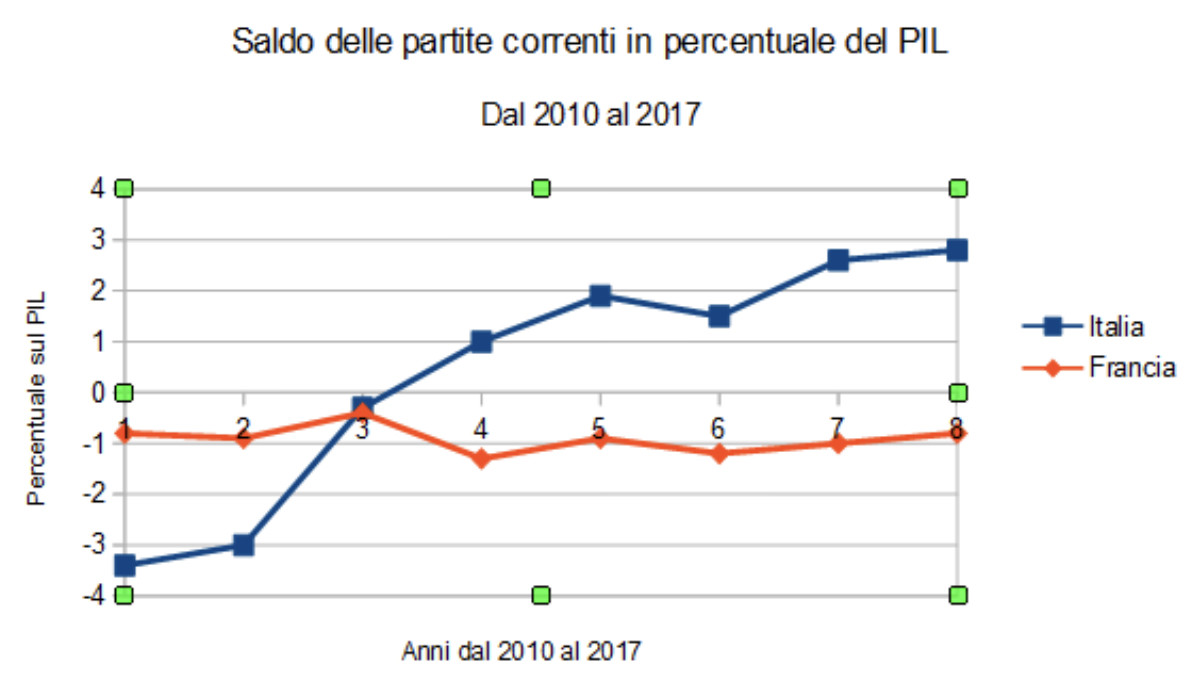

Eppure l’Italia ha il saldo delle partite correnti (Bilancia commerciale + trasferimenti) così come l’avanzo primario dei conti dello stato (cioè prima di contare gli interessi) stabili e positivi da numerosi anni, a differenza di altri paesi europei, come la Francia, che ha un disavanzo primario da lungo tempo, ma oggi l’Italia agli occhi degli altri paesi membri dell’U.E. ha difetti non sanabili da nessuna politica economica:

in primo luogo, in questo momento di sconvolgimento politico dell’Europa ha l’unico governo che gode di oltre del 50% del supporto popolare e che quindi può dirsi democratico e ciò in Europa non è tollerabile,

inoltre non ha Italiani nella Commissione Europea mentre al contrario Moscovici, francese, non casualmente ha posizioni filomacroniane,

infine in questo momento il debito pubblico italiano risulta detenuto per il 72% da soggetti residenti nel nostro paese (ivi compreso il sistema bancario nazionale, che anche per questo motivo è sotto schiaffo) ed è dunque poco influenzabile dalle vendite allo scoperto provenienti dall’esterno che non riesco a giocare troppo spudoratamente al ribasso.

Ora ci manca solo che le tensioni politiche e commerciali dell’Unione con gli Stati Uniti d’America (il nostro alleato di sempre) si acuiscano dopo le ferie perché per l’economia europea si sia costretti definitivamente cantare il “de profundis” facendola sprofondare in recessione prima dell’America. L’effetto spiacevole è che in tal caso vedremo presto inevitabilmente nella recessione anche il nostro paese, con buona pace degli oppositori politici del governo italiano, che ne dedurranno soltanto che la manovra di questo governo (che ha soltanto sei mesi di vita) “era sbagliata”.

Sic transit gloria mundi (si pronuncia ogni volta alla nomina di un nuovo pontefice, anche per ricordare che -morto un papa- se ne fà un altro). Ma purtroppo i burosauri che sono al vertice della Commissione Europea è più probabile che preferiscano affondare con la loro nave (la Commissione) alle prossime elezioni (tra soli tre mesi) piuttosto che scelgano di avviarsi in fretta ad una decisa sterzata circa le loro politiche macroeconomiche, politiche e ideologie che ora si dimostrano sbagliate persino per gli Stati membri che avrebbero dovuto trarne profitto. Politiche e ideologie che tra l’altro fanno ancora trasparire quell’atavica voglia di “austeritàa prescindere” per paesi considerati spendaccioni come il nostro, da sempre malcelata.

Stefano di Tommaso

•il ripetuto allarme circa la dimensione nuovamente raggiunta dagli strumenti finanziari derivati (paragonabile soltanto a quella toccata prima della grande crisi del 2008) e dunque del rischio che il castello di carte della speculazione possa abbattersi con sfracello sull’economia reale, ma soprattutto che esso possa travolgere le più importanti banche del mondo, mettendo di nuovo a rischio i capisaldi del sistema internazionale.

•il ripetuto allarme circa la dimensione nuovamente raggiunta dagli strumenti finanziari derivati (paragonabile soltanto a quella toccata prima della grande crisi del 2008) e dunque del rischio che il castello di carte della speculazione possa abbattersi con sfracello sull’economia reale, ma soprattutto che esso possa travolgere le più importanti banche del mondo, mettendo di nuovo a rischio i capisaldi del sistema internazionale.

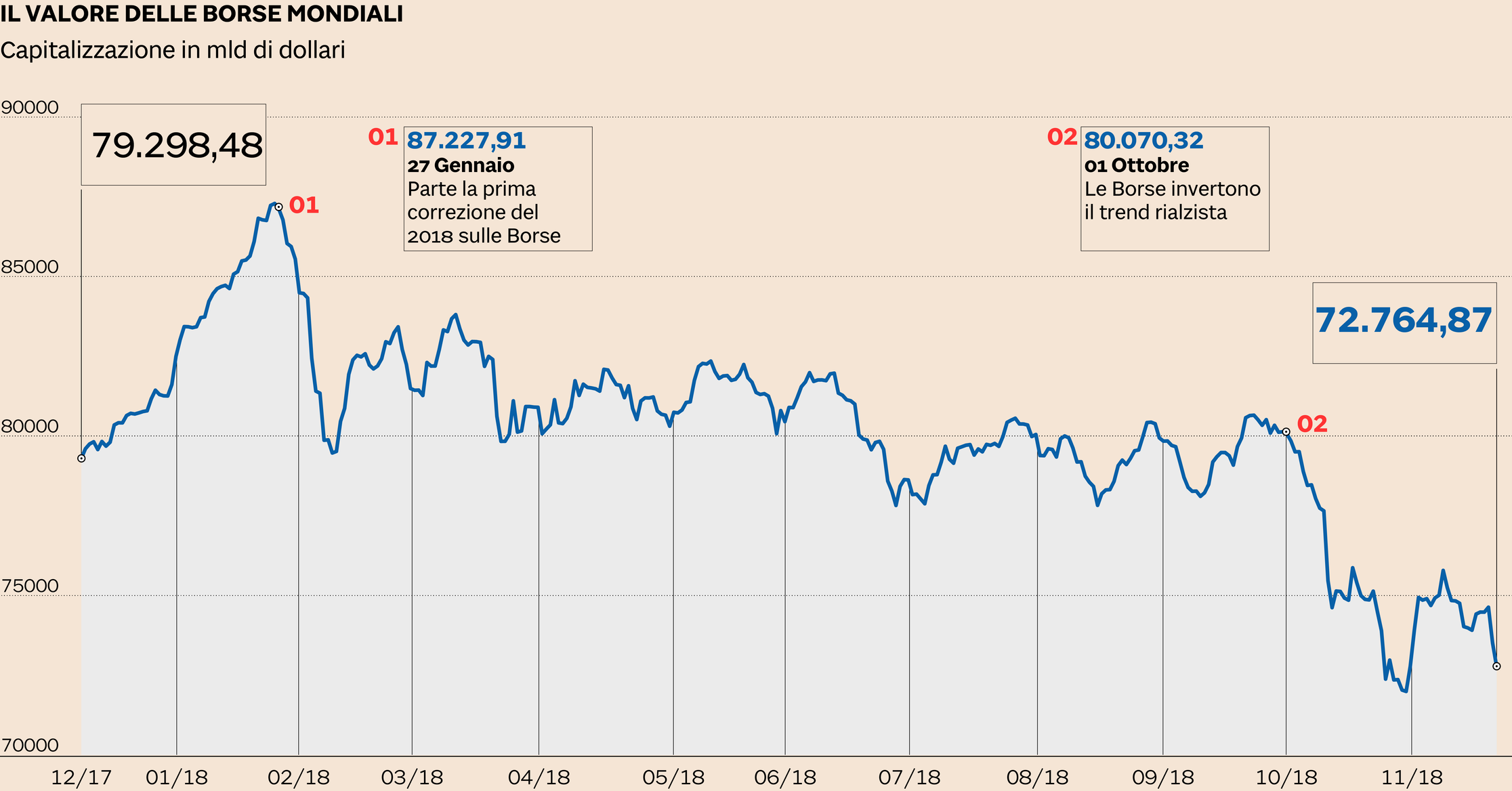

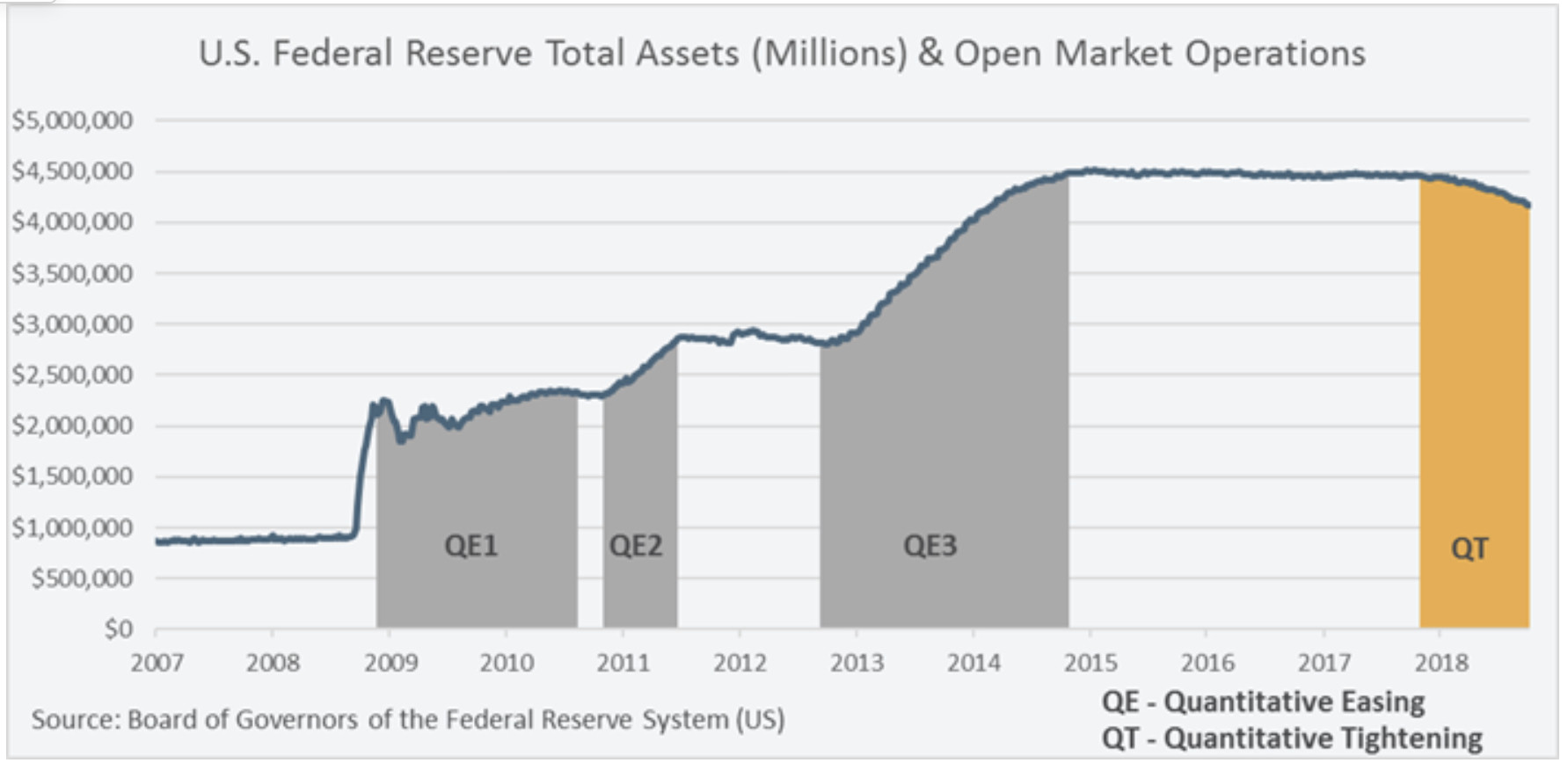

Il fenomeno, vasto e profondo tanto nelle cause quanto nell’estensione geografica, è forse più opportuno osservarlo come una vera e propria mini-recessione che ha colpito il resto del mondo non-americano dopo che la Banca Centrale Americana (la Federal Reserve, detta anche FED) ha deciso di proseguire con i propri rialzi dei tassi e -soprattutto- con il riassorbimento di parte della liquidità immessa in precedenza: due elementi che hanno spedito al rialzo il Dollaro e fatto fuggire via dai Paesi Emergenti delle quantità importanti di denaro.

Il fenomeno, vasto e profondo tanto nelle cause quanto nell’estensione geografica, è forse più opportuno osservarlo come una vera e propria mini-recessione che ha colpito il resto del mondo non-americano dopo che la Banca Centrale Americana (la Federal Reserve, detta anche FED) ha deciso di proseguire con i propri rialzi dei tassi e -soprattutto- con il riassorbimento di parte della liquidità immessa in precedenza: due elementi che hanno spedito al rialzo il Dollaro e fatto fuggire via dai Paesi Emergenti delle quantità importanti di denaro.

Ma la mini-recessione d’autunno è stata dunque un’avvisaglia decisa e sonora di quel che può accadere se si distraggono i banchieri centrali, coloro che dovrebbe invece vigilare sulla tenuta dei valori fondamentali su cui si basano le economie di mercato (o peggio: se lo fanno apposta).

Ma la mini-recessione d’autunno è stata dunque un’avvisaglia decisa e sonora di quel che può accadere se si distraggono i banchieri centrali, coloro che dovrebbe invece vigilare sulla tenuta dei valori fondamentali su cui si basano le economie di mercato (o peggio: se lo fanno apposta).