BORSE:VEDREMO IL RALLY DI FINE ANNO?

Dopo molte settimane di debolezza dei mercati finanziari (e in particolare delle borse) si moltiplicano le attese di un rimbalzo, non fosse altro che per motivi statistici o per le ricoperture degli speculatori al ribasso. O ancora, se si vuole ascoltare le gole profonde del mercato, a causa della necessità dei gestori di patrimoni, giunti a fine anno, di ammantare le scarse performances del 2018 con una vernice non troppo negativa. Ma quante chances ci sono che il rally parta davvero? E quanto durerà?

WALL STREET

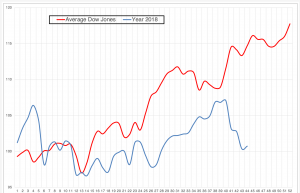

La statistica può darci una mano guardando da un lato al grafico di copertina, che segnala un rimbalzo significativo dell’indice globale delle borse mondiali (in Dollari) riportandolo nell’ultima settimana esattamente sulla media dell’ultimo anno, e dall’altro lato al grafico qui sotto riportato, che mette a raffronto l’andamento stagionale (per settimana) storico medio di Wall Street (da sempre la piazza finanziaria che dà l’impostazione a tutte le altre) dalla prima alla 52.sima settimana dell’anno, comparato con l’andamento effettivo dell’indice Dow Jones nel 2018 fino all’inizio di Novembre:

Come si può osservare, per Wall Street l’impostazione dell’intero anno 2018 (linea blu) appare un po’ sotto tono ma sostanzialmente in linea con la media stagionale di lungo periodo (linea rossa) ma dobbiamo tenere conto del fatto che negli ultimi anni è la piazza finanziaria che è cresciuta di più e dove c’era da attendere le maggiori prese di beneficio.

L’andamento del Dow Jones nel 2018 tuttavia rispecchia la stagionalità media soltanto fino alla 41.ma settimana (seconda di Ottobre), quando invece esso fa uno scivolone significativo (si veda il mio articolo del 19 Ottobre u.s.) e inverte la tendenza al rialzo che normalmente lo caratterizza intorno alla fine dell’anno.

PIAZZA AFFARI

Come si può riscontrare dal grafico qui riportato, più o meno la stessa cosa avviene nel medesimo periodo alla Borsa Italiana (sebbene l’impostazione annuale fosse ancora peggiore) salvo un recente rimbalzo ancora più deciso di quello americano, probabilmente a causa di una maggiore incidenza delle ricoperture degli speculatori al ribasso, che è notorio siano nelle ultime ottave più pesantemente presenti sul nostro listino:

UN MINI-RALLY DI FINE ANNO LO ATTENDONO IN MOLTI

UN MINI-RALLY DI FINE ANNO LO ATTENDONO IN MOLTI

Cosa succede dunque: proseguirà l’andamento negativo anche nel corso del prossimo mese (fino alla vigilia di Natale) o si invertirà? La risposta esatta sarebbe: “dipende”, ma è anche la più scontata. Anticipiamola subito allora: probabilmente no, il rimbalzo ha tutte le premesse per poter proseguire. Gli analisti danno una probabilità del 75% che il mese a venire chiuda positivamente per Wall Street (e ricordiamoci che c’è una correlazione statistica del 76% tra l’andamento di quest’ultima e quello della media delle altre borse internazionali). Dunque anche per quelle periferiche come Milano esiste la speranza statistica di una prosecuzione in territorio “non negativo”.

I LIMITI ALL’OTTIMISMO

Esiste tuttavia un doppio limite all’ottimismo: innanzitutto l’accresciuta volatilità :

Come si può notare dal grafico relativo all’indice VIX (di volatilità), è soprattutto dalla seconda settimana di ottobre che essa si è impennata a Wall Street (indice SP500) per poi riposizionarsi esattamente sulla media dell’anno lo scorso Venerdì.

Come si può notare dal grafico relativo all’indice VIX (di volatilità), è soprattutto dalla seconda settimana di ottobre che essa si è impennata a Wall Street (indice SP500) per poi riposizionarsi esattamente sulla media dell’anno lo scorso Venerdì.

Ma anche e soprattutto un altro limite è dettato dall’andamento dell’economia mondiale, sul quale non esistono grafici aggiornati sebbene la maggioranza degli analisti finanziari concordi sul fatto che è in corso un rallentamento della sua crescita e, soprattutto, che difficilmente si vedranno nel corso del 2019 prospettive significativamente migliori di quelle del 2018.

Dunque anche senza cadere nel pessimismo, è relativamente improbabile che la rincorsa delle borse alla performance positiva nel 2018 (o tuttalpiù meno negativa, come a Milano) possa proseguire anche oltre la fine dell’anno.

LO SPREAD

Per il nostro Paese c’è da registrare un ridimensionamento della speculazione al ribasso sui nostri titoli di Stato, registrata anche dall’andamento dello Spread con quelli tedeschi, asceso a livelli preoccupanti sempre intorno all’inizio di Ottobre (dunque con una componente “importata” di non poco conto) ma poi stabilizzatosi intorno al 3% e, nella prima parte di Novembre, addirittura ridisceso al 2,9%.

Purtroppo su questo fronte è troppo presto per cantare vittoria, ma una cosa di sicuro esso significa: la speculazione al ribasso contro il nostro Paese si è (almeno per il momento) decisamente placata, e questo sottrae uno dei pilastri più significativi alle attese di ulteriore ribasso della borsa: al momento la fuga dei capitali all’estero sembra essersi arrestata.

Purtroppo su questo fronte è troppo presto per cantare vittoria, ma una cosa di sicuro esso significa: la speculazione al ribasso contro il nostro Paese si è (almeno per il momento) decisamente placata, e questo sottrae uno dei pilastri più significativi alle attese di ulteriore ribasso della borsa: al momento la fuga dei capitali all’estero sembra essersi arrestata.

L’ECONOMIA GLOBALE

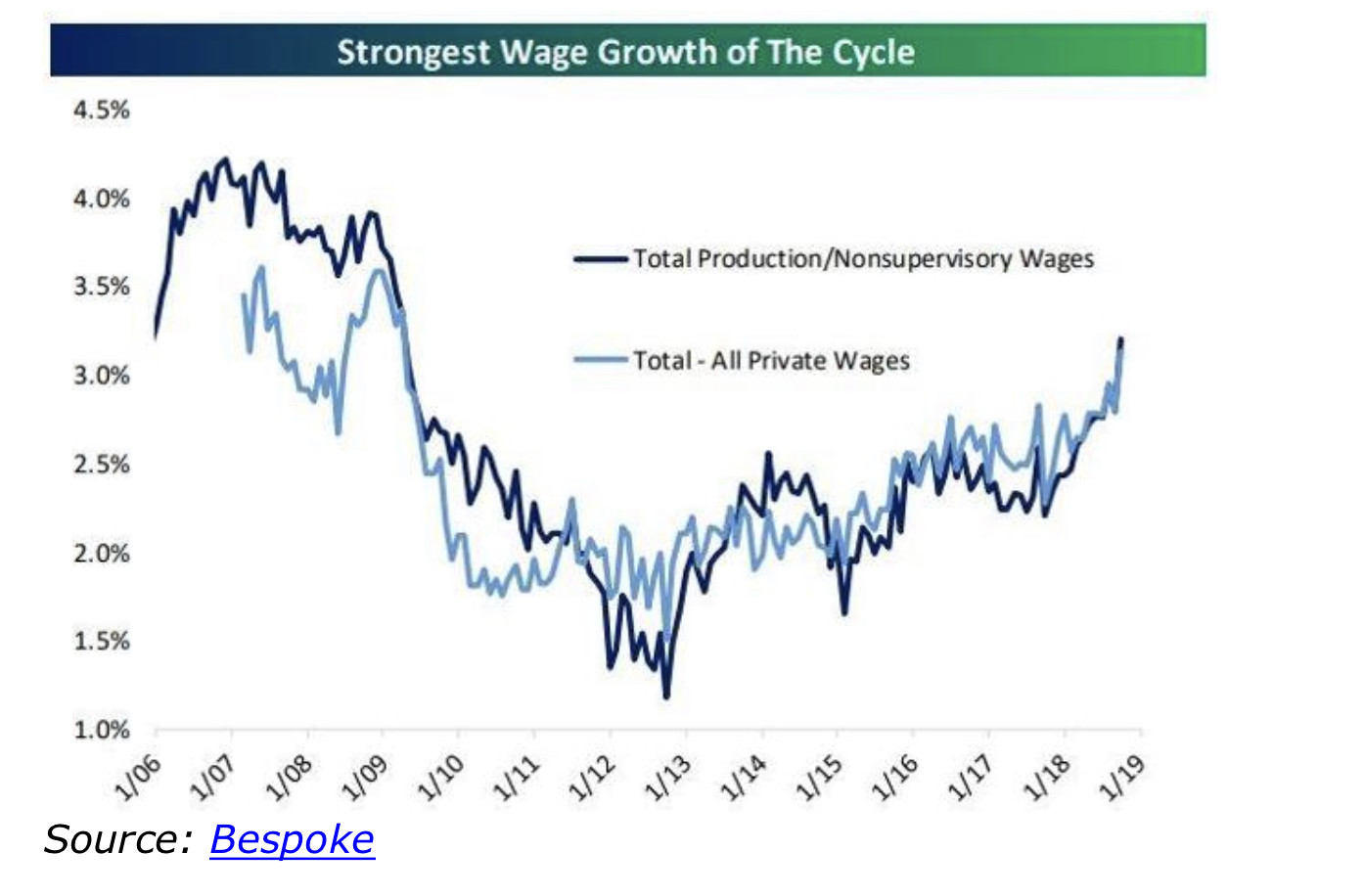

A livello globale tuttavia i segnali sono contrastanti: da una parte c’è l’andamento formidabile dell’economia americana che fa ben sperare possa agire da traino, almeno su quelle europee. Nel grafico qui riportato si vede un importante recupero dei salari, con una crescita dei quali (intorno al 3% su base annua) che non si vedeva da prima della grande crisi del 2008 :

Un analogo segnale positivo lo forniscono i profitti aziendali americani, cresciuti costantemente a partire dal 2016 su base annuale ben di più delle retribuzioni (in media quasi del 12% nel terzo trimestre 2018, contro una media storica dell’ultimo ventennio poco sopra l’8%), in particolare per il comparto dell’energia (63% su base annua) delle telecomunicazioni (56% su base annua) e per quello finanziario (33% su base annua):

Sul fronte negativo c’è il progressivo venir meno, dopo quasi dieci anni di costante somministrazione, della “droga” che ha esaltato le performance delle borse di tutto il mondo: l’incremento della liquidità indotto dalle banche centrali. Nel corso del 2019 infatti l’immissione netta di liquidità diverrà negativa (contro i 720 miliardi di dollari del 2018 e i 1800 del 2017) e, con questo passaggio, molti analisti si attendono di vedere le borse riprendere l’impostazione negativa che ha soltanto fatto capolino nell’ultimo scorcio del 2018.

Sul fronte negativo c’è il progressivo venir meno, dopo quasi dieci anni di costante somministrazione, della “droga” che ha esaltato le performance delle borse di tutto il mondo: l’incremento della liquidità indotto dalle banche centrali. Nel corso del 2019 infatti l’immissione netta di liquidità diverrà negativa (contro i 720 miliardi di dollari del 2018 e i 1800 del 2017) e, con questo passaggio, molti analisti si attendono di vedere le borse riprendere l’impostazione negativa che ha soltanto fatto capolino nell’ultimo scorcio del 2018.

I TASSI DI INTERESSE

Per non parlare dei rialzi dei tassi: se è vero che l’ampia anticipazione delle proprie mosse fornita dalla Federal Reserve Bank of America ha fatto sì che tutti i mercati stiano dando per scontati altri tre o quattro rialzi dei tassi di interesse, resta altrettanto vero che gli effetti degli stessi sulla risalita del Dollaro americano non potranno che incrementarsi, rischiando di mettere in ginocchio i bilanci di molti Paesi Emergenti (indebitati in Dollari) e continuando ad attirare capitali in U.S.A. facendoli fuggire dalle periferie del mondo dove essi trovavano migliori opportunità di profitto e assolvevano al compito fondamentale di finanziarne lo sviluppo.

È perciò in corso un progressivo “spiazzamento” dell’investimento azionario da parte dei titoli a reddito fisso, il rendimento dei quali non soltanto cresce, ma lascia anche molto più tranquilli gli investitori professionali e istituzionali che trovano quantomai interessante riporre oggi sotto il tetto sicuro delle cedole periodiche le plusvalenze ottenute sino a ieri nelle borse valori.

A QUANDO LA PROSSIMA RECESSIONE?

A QUANDO LA PROSSIMA RECESSIONE?

È infine attesa da tutti -al termine del 2019- la “fine del super-ciclo economico positivo” che ha caratterizzato gli ultimi dieci anni di ripresa da una delle maggiori crisi finanziarie dell’ultimo secolo. L’elezione di Donal Trump ha contribuito parecchio a rinviarne il termine (atteso già alla fine del 2016) ma, mano mano che gli anni passano, l’arrivo di una periodica recessione (seppur magari non necessariamente drammatica), si fa sempre più probabile e le borse lo sanno. In quest’ottica il rimbalzo prevedibile per fine anno non può essere visto come la ripresa indefinita della crescita esponenziale delle borse per l’intero 2019, ma soltanto come un momento di assestamento.

Stefano di Tommaso

Occorre innanzitutto notare che non è facile -nemmeno per uno dei più brillanti strateghi della finanza come Masayoshi Son– riuscire a conciliare la purezza di un principio (quello di investire esclusivamente sulle nuove e più sfidanti tecnologie) con la volontà contemporaneamente di mantenere una serie di primati mondiali (quello delle dimensioni complessive, quello della velocità di accrescimento e anche quello di massimizzare anche a breve termine il valore delle azioni). Il rischio (o forse dovremmo scrivere: la certezza) è quello di fare un gran guazzabuglio o, peggio, di scendere a grandi compromessi, e di dover tentare mosse sempre più ardite, per sperare di venirne a capo.

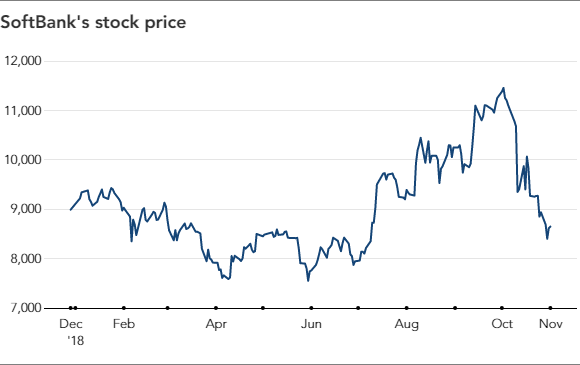

Occorre innanzitutto notare che non è facile -nemmeno per uno dei più brillanti strateghi della finanza come Masayoshi Son– riuscire a conciliare la purezza di un principio (quello di investire esclusivamente sulle nuove e più sfidanti tecnologie) con la volontà contemporaneamente di mantenere una serie di primati mondiali (quello delle dimensioni complessive, quello della velocità di accrescimento e anche quello di massimizzare anche a breve termine il valore delle azioni). Il rischio (o forse dovremmo scrivere: la certezza) è quello di fare un gran guazzabuglio o, peggio, di scendere a grandi compromessi, e di dover tentare mosse sempre più ardite, per sperare di venirne a capo. E, dal momento che le brutte notizie arrivano sempre accompagnate, come le ciliegie, ecco che nelle medesime settimane in tutte le borse del mondo le quotazioni dei titoli del comparto tecnologico hanno preso una storica imbarcata, penalizzando ovviamente di riflesso anche chi ci aveva investito sopra, come Softbank appunto.

E, dal momento che le brutte notizie arrivano sempre accompagnate, come le ciliegie, ecco che nelle medesime settimane in tutte le borse del mondo le quotazioni dei titoli del comparto tecnologico hanno preso una storica imbarcata, penalizzando ovviamente di riflesso anche chi ci aveva investito sopra, come Softbank appunto.

Altri investimenti hanno invece esposto il fondo gestito da Softbank a qualche critica, come WeWork, il più grande operatore di uffici temporanei al mondo, sino ad oggi in forte perdita operativa e dove il fondo si appresta ad investire altri 10 miliardi di dollari (arriverebbe in tal modo a controllarne circa la metà del capitale), o come l’impianto di pannelli solari per un totale di 500 megawatt (uno dei più importanti al mondo) sviluppato da Essel Group in India, nel Rajasthan o ancora OpenDoor, una Start-Up digitale attiva nel facilita la vendita degli immobili residenziali, che ha ricevuto 400 milioni di dollari dal Vision Fund o infine AirTel Africa, che sembra finalmente destinata a risollevare le sue finanze attraverso la quotazione in borsa.

Altri investimenti hanno invece esposto il fondo gestito da Softbank a qualche critica, come WeWork, il più grande operatore di uffici temporanei al mondo, sino ad oggi in forte perdita operativa e dove il fondo si appresta ad investire altri 10 miliardi di dollari (arriverebbe in tal modo a controllarne circa la metà del capitale), o come l’impianto di pannelli solari per un totale di 500 megawatt (uno dei più importanti al mondo) sviluppato da Essel Group in India, nel Rajasthan o ancora OpenDoor, una Start-Up digitale attiva nel facilita la vendita degli immobili residenziali, che ha ricevuto 400 milioni di dollari dal Vision Fund o infine AirTel Africa, che sembra finalmente destinata a risollevare le sue finanze attraverso la quotazione in borsa.