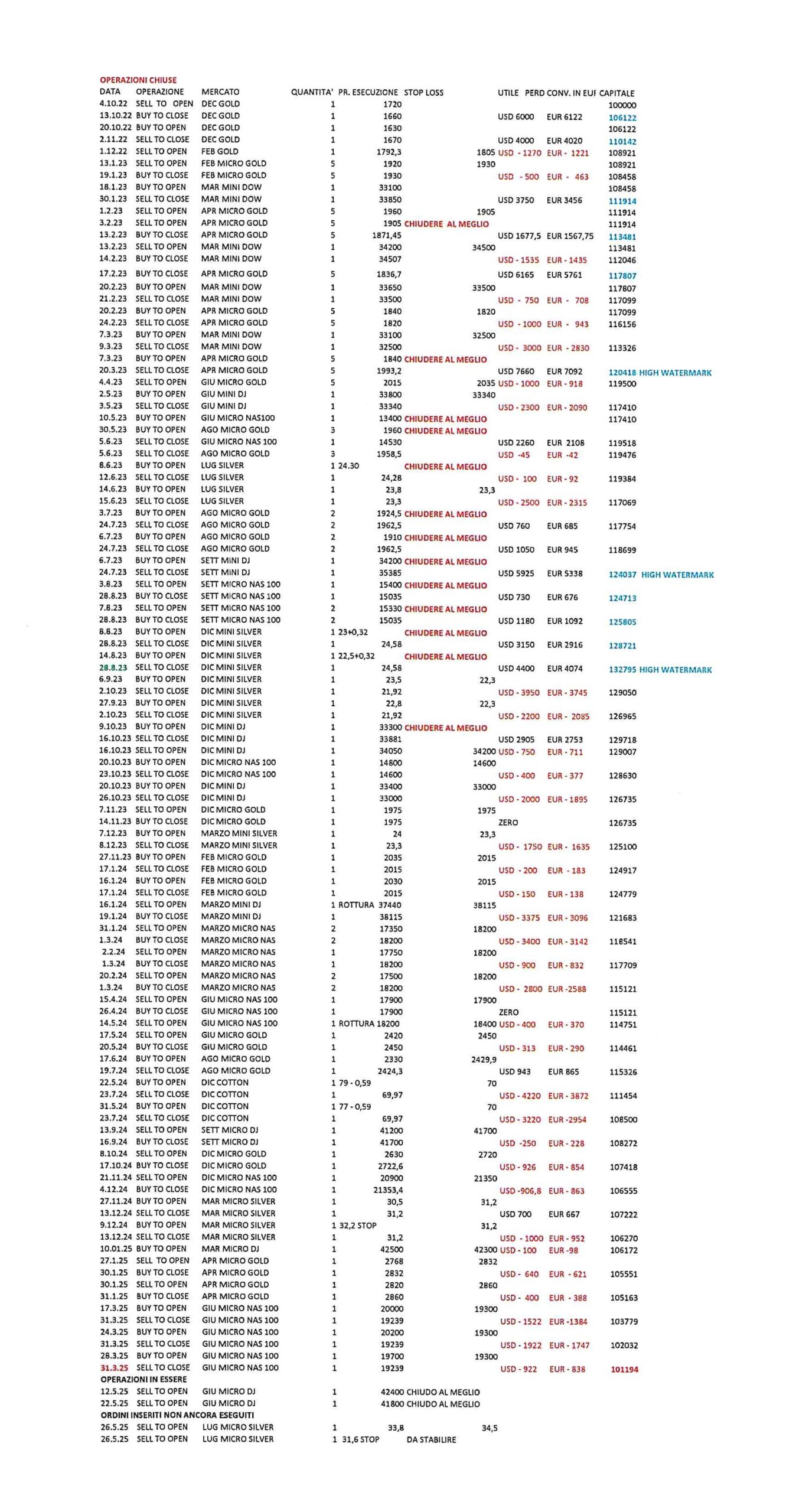

N. 122 – sa 16 mag 2025

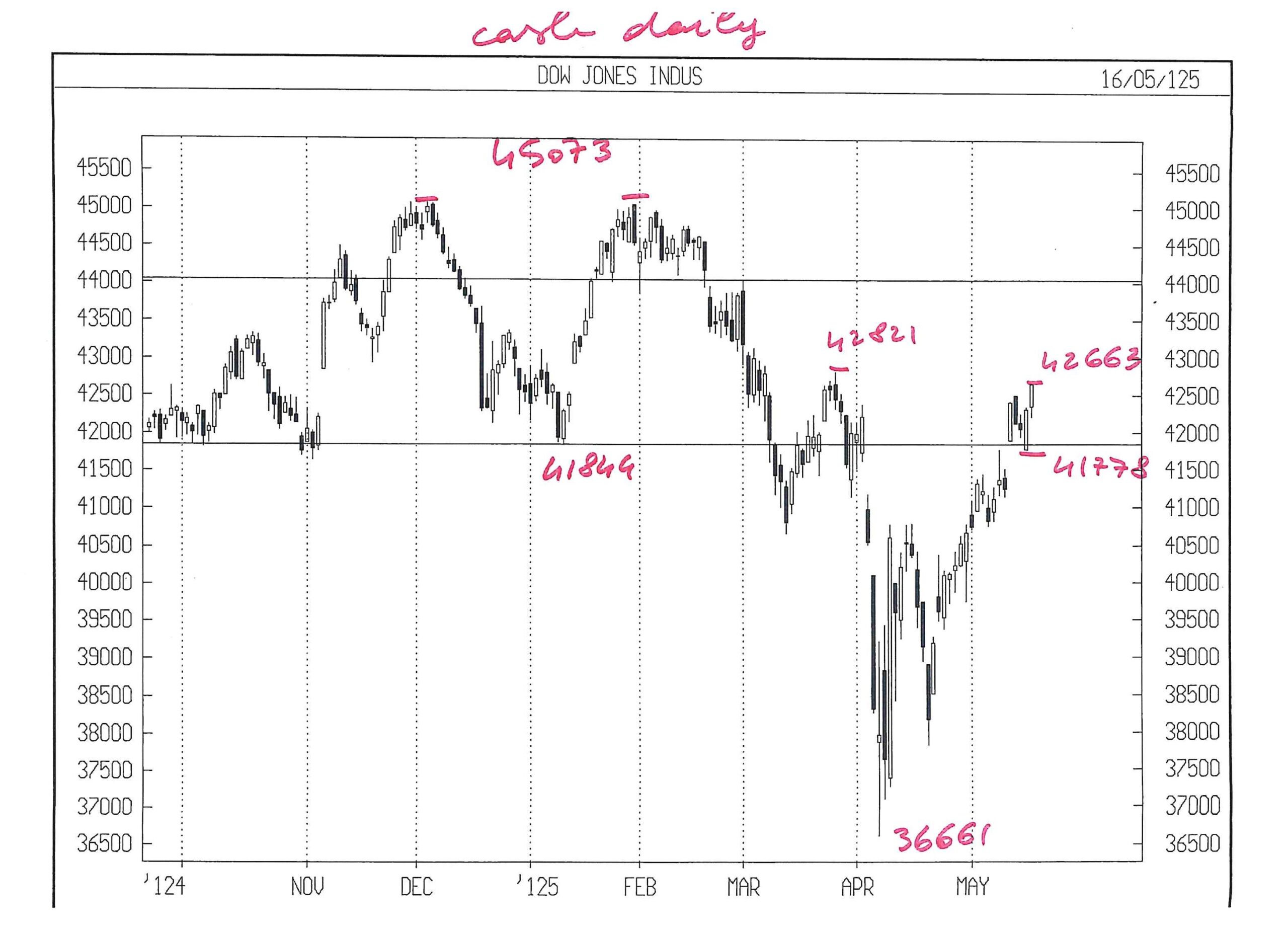

Operazioni in essere : lu 12.5 venduto 1 GIU MICRO DJ a 42400, ora con stop loss a 43200

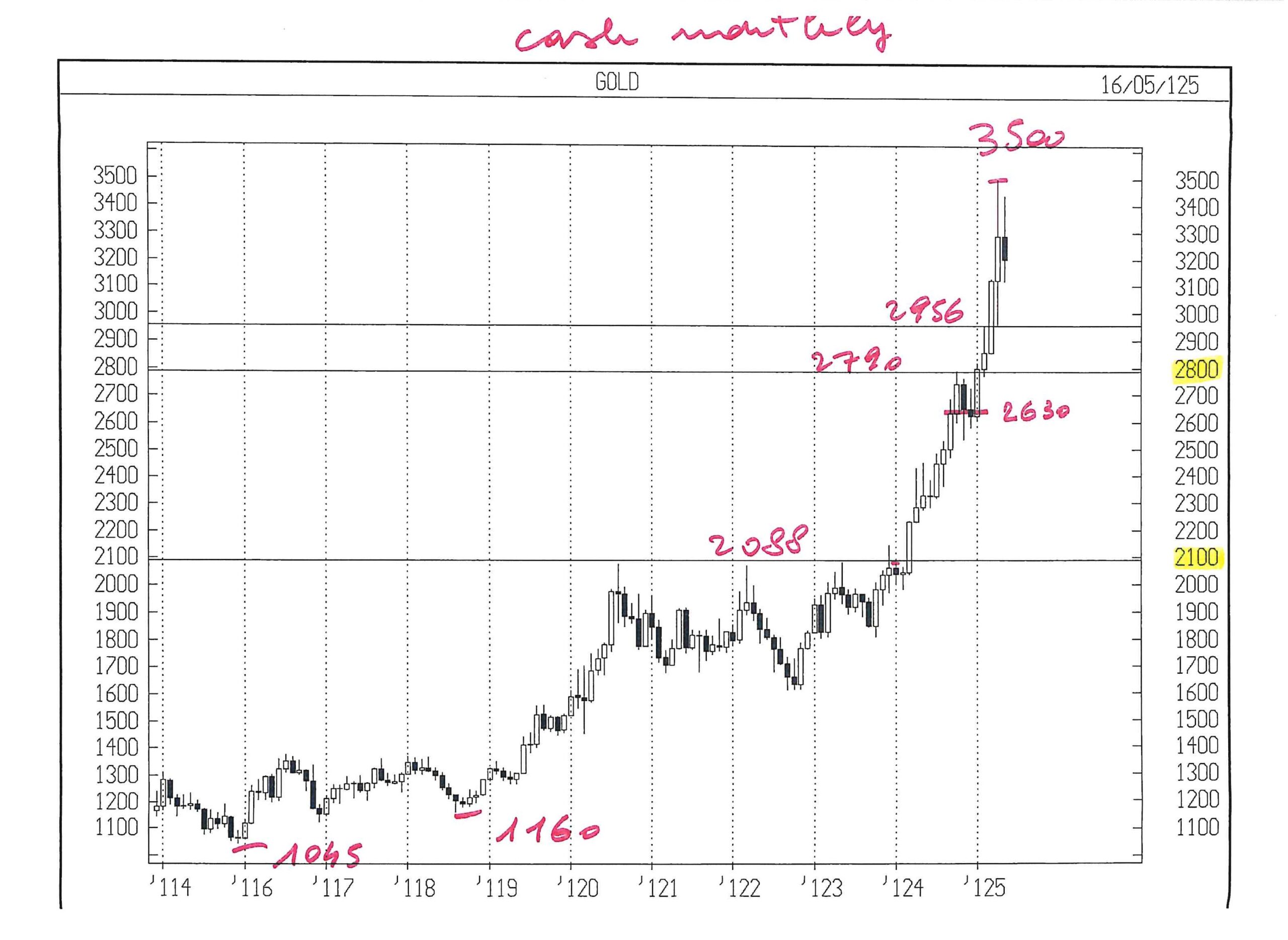

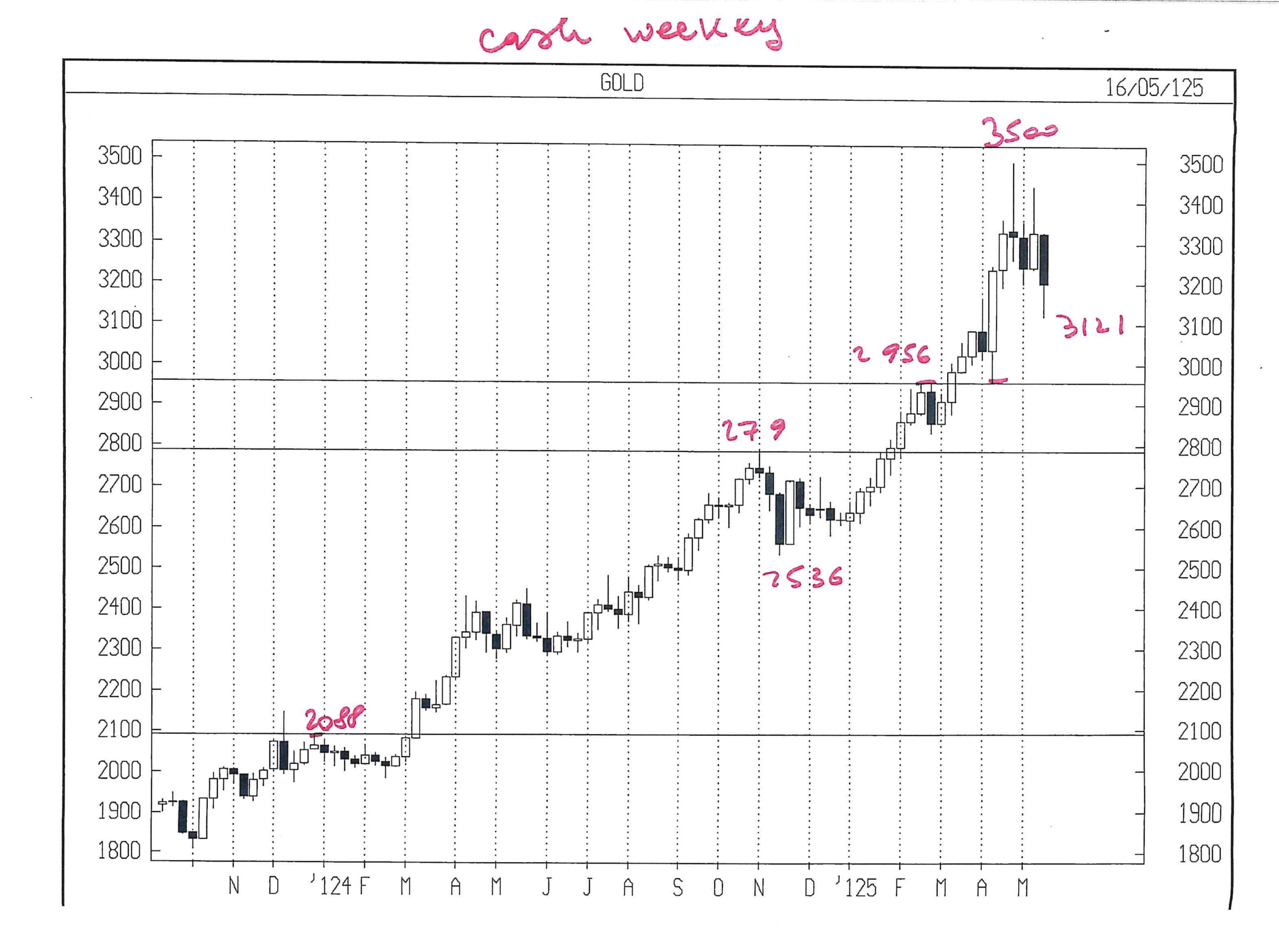

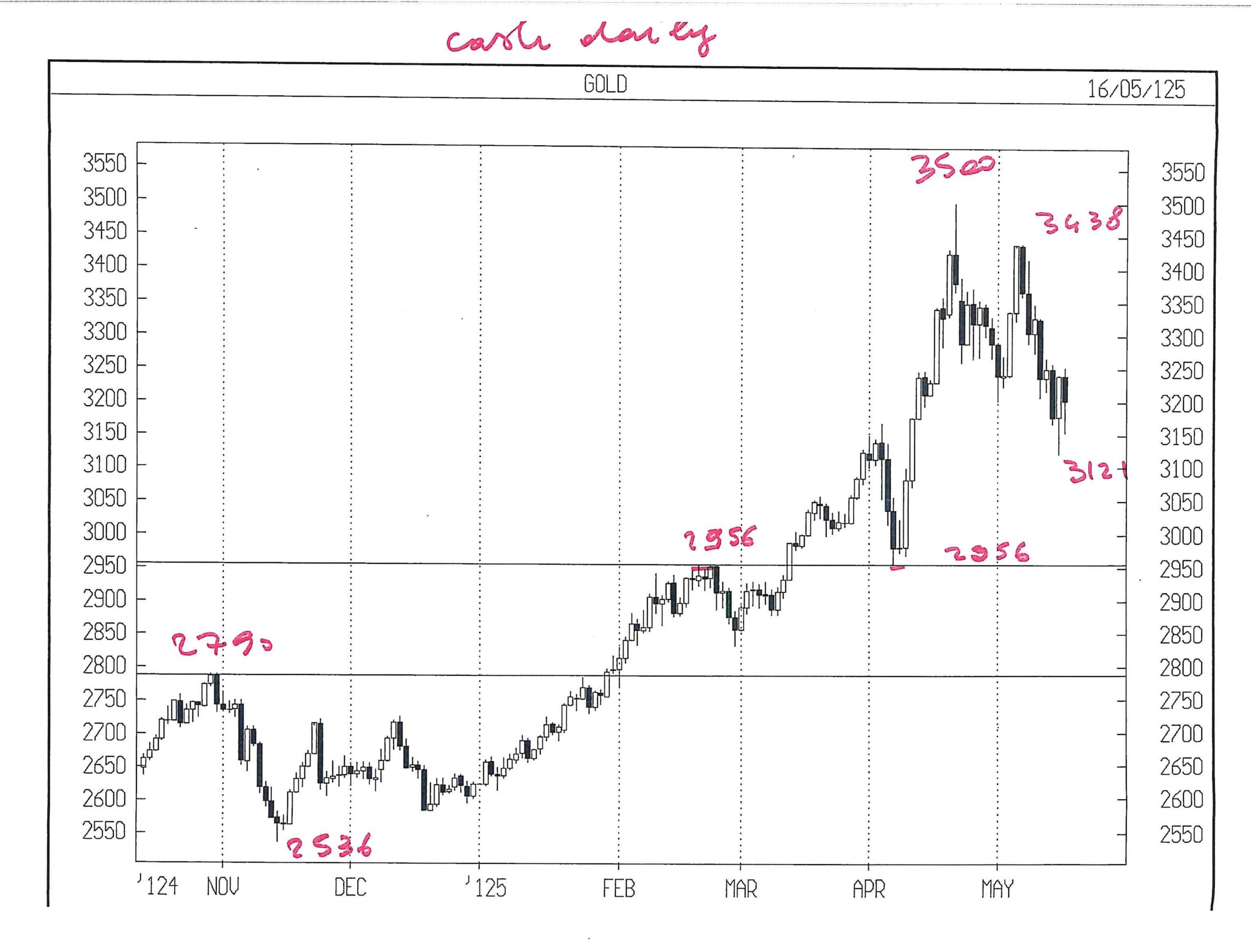

GOLD AGO 25

Il contratto giugno andrà in consegna, quindi farò le prossime operazioni sul future agosto, che costa 28 USD in più.

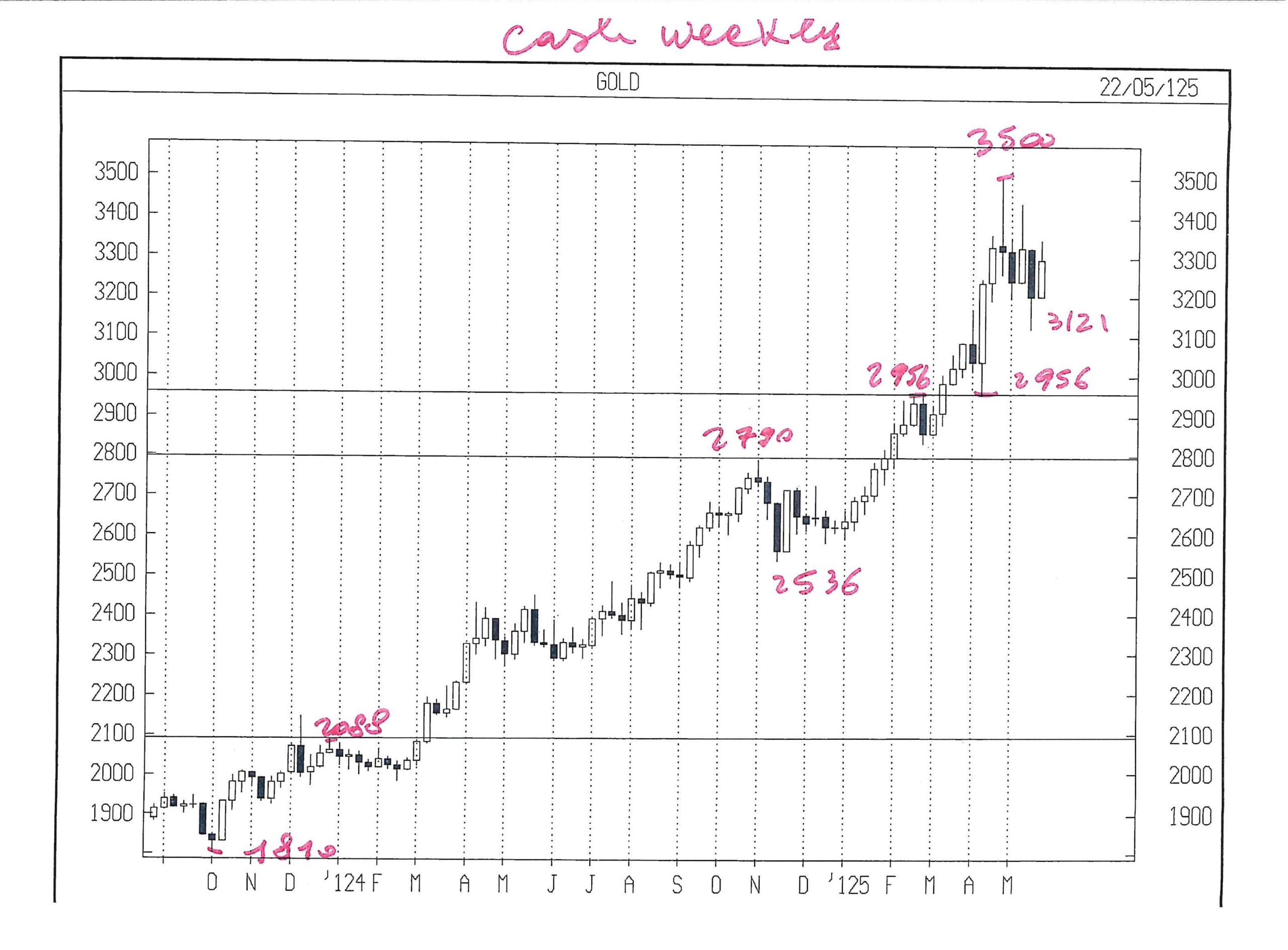

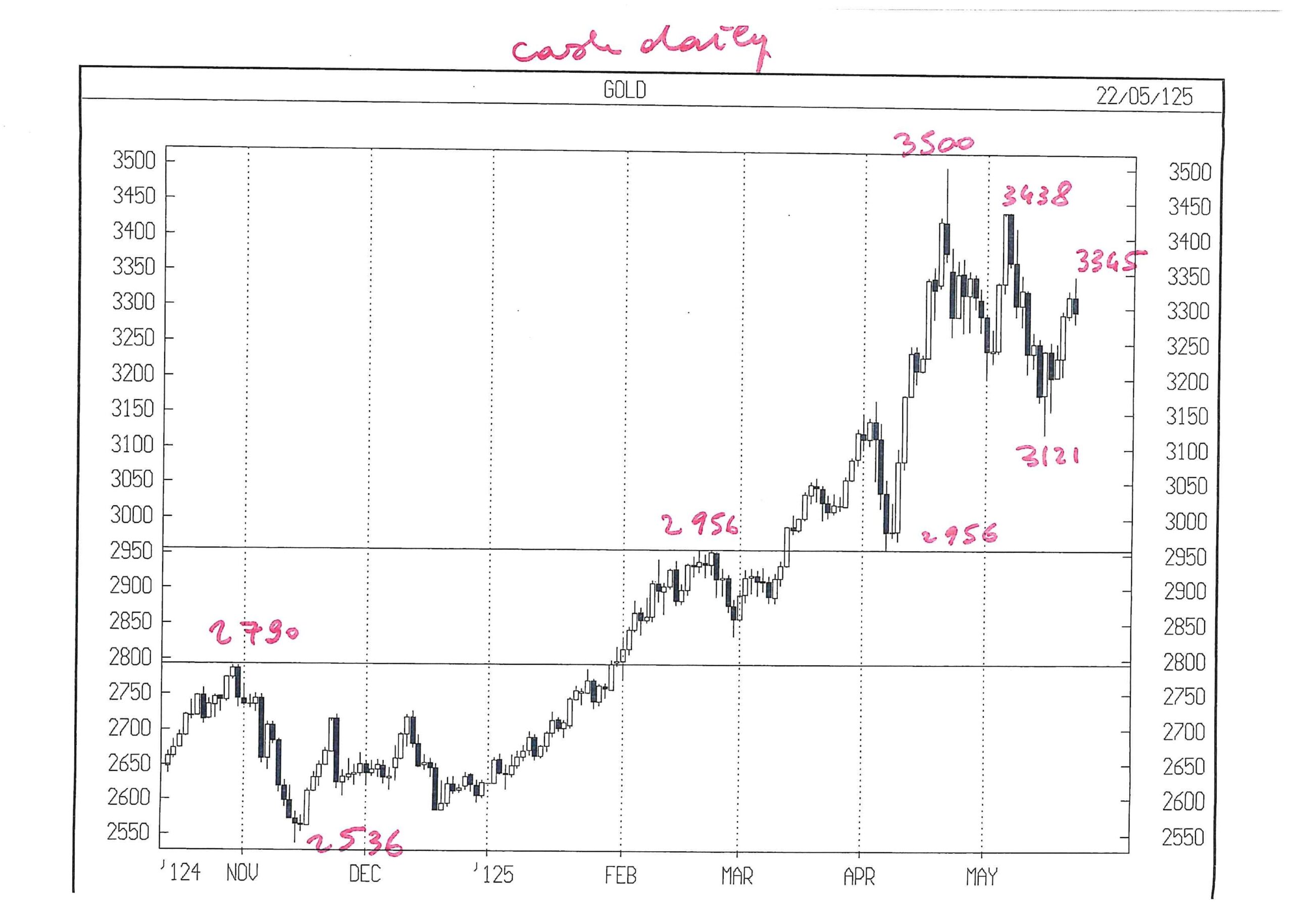

Dopo molte settimane, allego nuovamente il grafico mensile, oltre ai consueti settimanale e giornaliero, per ricordare ai lettori dove ci troviamo.

Sento in certi clienti una impazienza all’acquisto e ciò denoterebbe una assuefazione a questi prezzi.

Le catene a oltre 90 euro al grammo continuano a non vendersi.

Visto da lontano, l’acquisto di GOLD appare ad alto rischio sopra la fascia da 2956 a 2790.

Cercherò quindi l’acquisto in eventuale avvicinamento a 2956 e una vendita non sotto 3400.

Si attende.

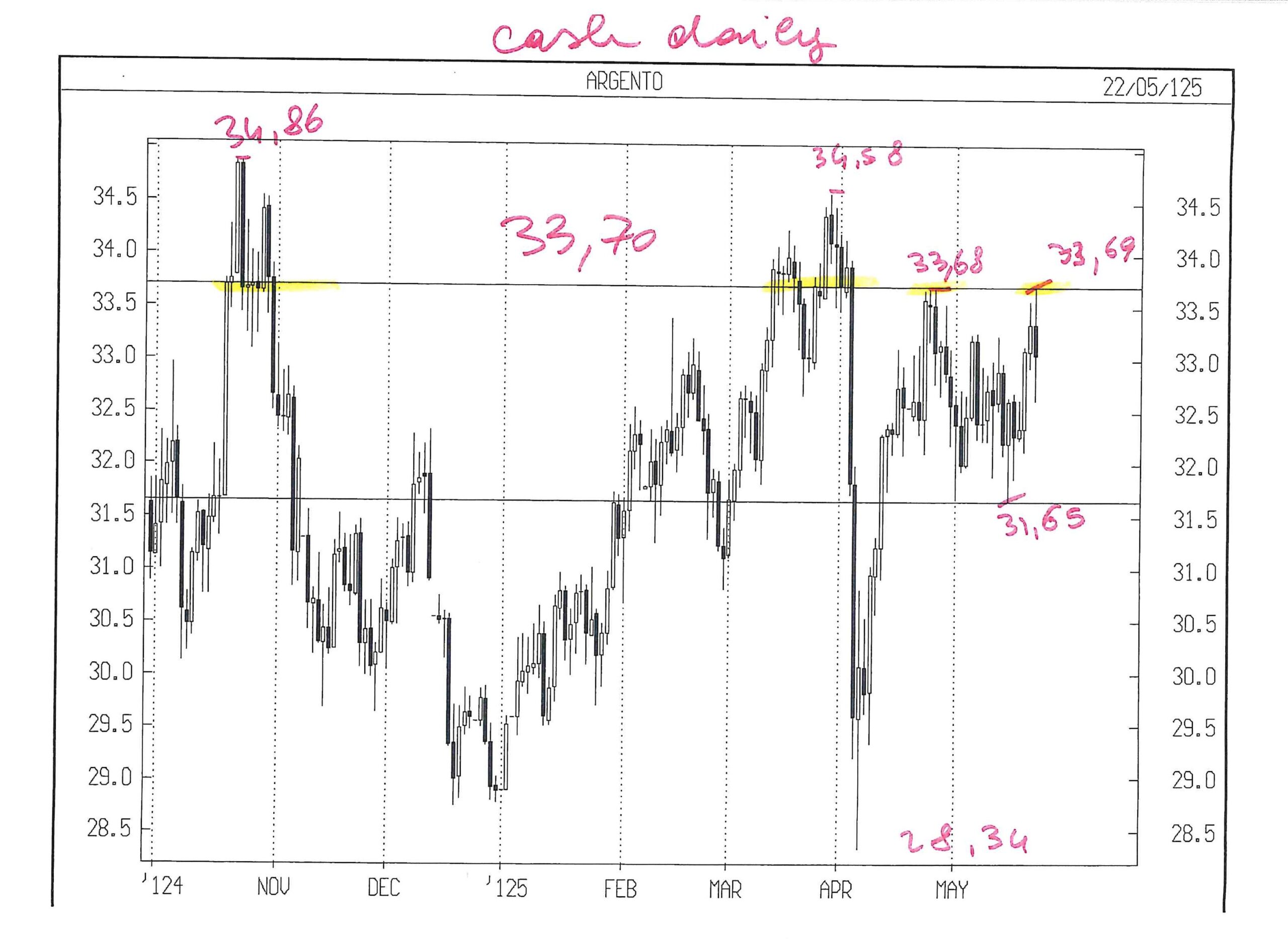

SILVER LUGLIO 25

Avevo scritto :

“Potrei quindi eseguire un acquisto tra 32 e 31,70 SILVER CASH per vendere intorno a 33,5 – 33,70 – ovviamente cash.

Serve una riduzione della volatilità settimanale, per contenere gli stop loss.

Mi piacerebbe che intorno a 31,7 – 32 vi fosse un doppio minimo che reggesse almeno fino a ve 23.5, per dare maggior significato a questo livello, che regge solo da 6 gg di trading.”

Dopo aver scritto la precedente N. 121, ho avuto modo di osservare SILVER su base settimanale, riscontrando che la scorsa settimana 12-16 maggio scadeva un segnale di Tempo di media importanza e quindi, nemmeno con il mio denaro, ho comperato sotto 31,70 SILVER CASH (gio 15.5 fu registrato 31.66 cash e 31.78 fut luglio ) per osservare il comportamento.

Il range settimanale non è eccessivamente ampio e pertanto, da lu 19.5 a partire dalle 16, inserirò il seguente ordine :

vendo 1 LUGLIO MICRO SILVER a rottura di 31,60 con stop loss a 33,5

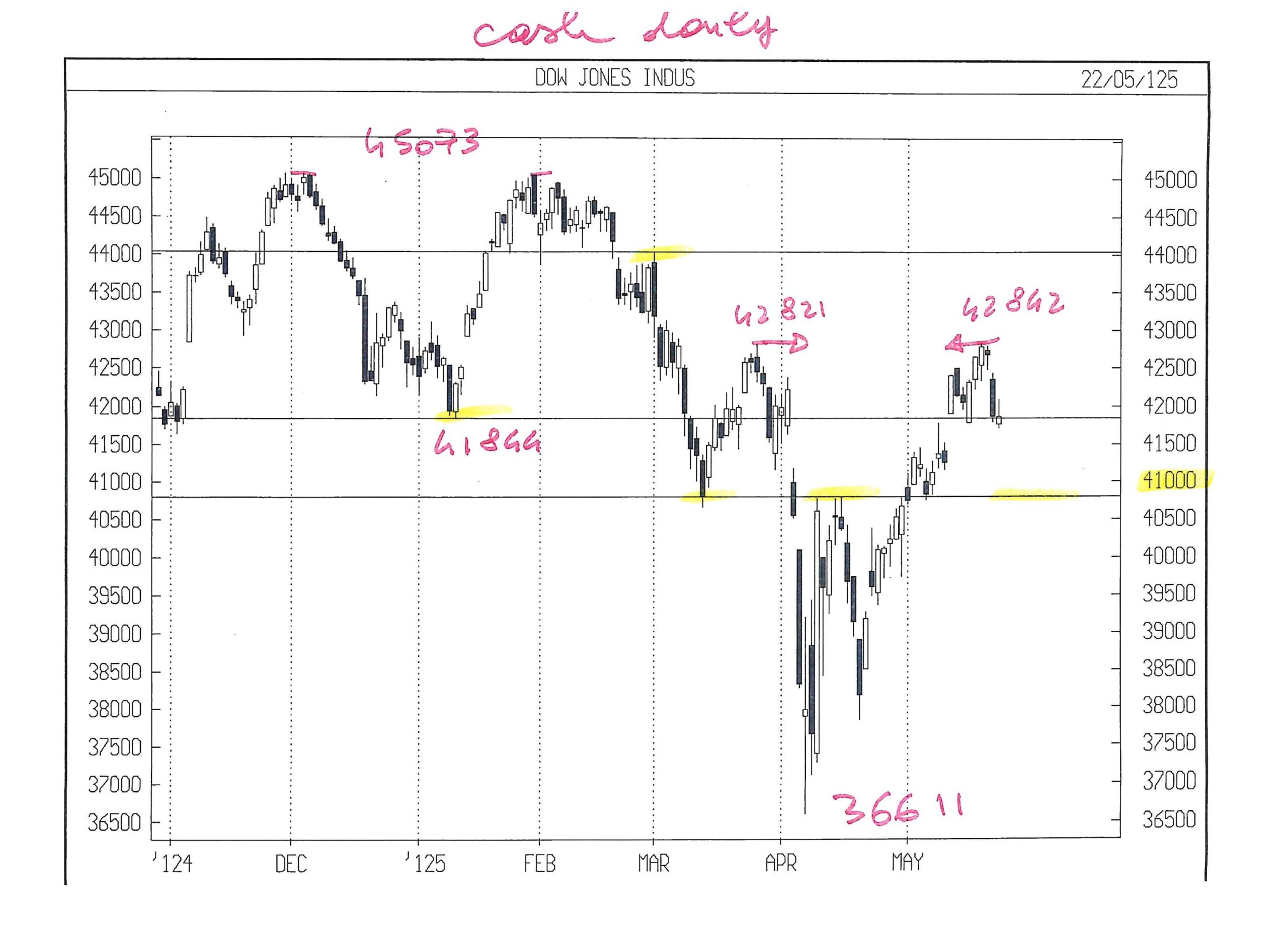

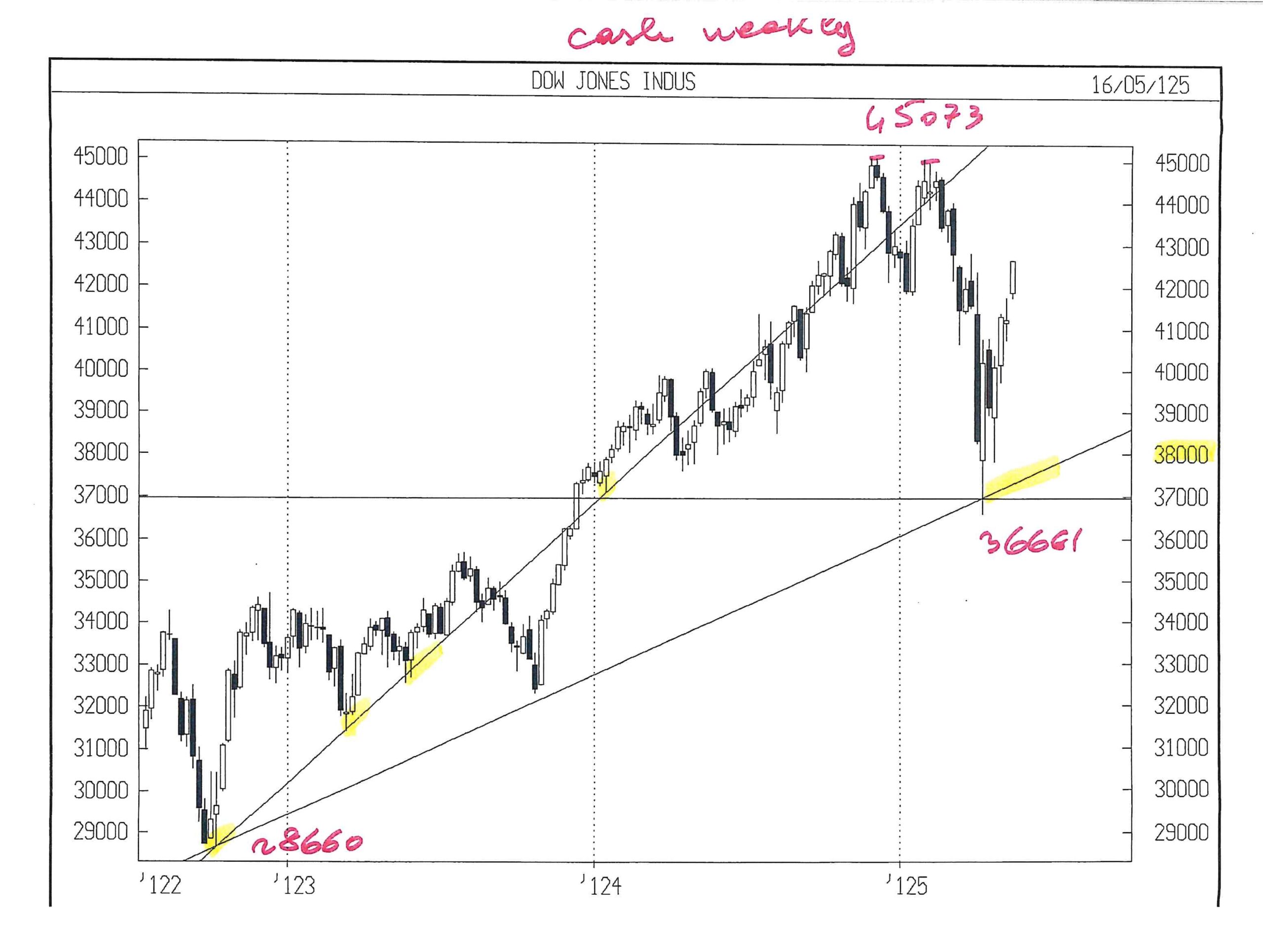

DOW JONES INDU CASH

Lu 12.5 DJ è salito molto, per le voci di possibili accordi sui teatri bellici, eseguendo la vendita a 42400 fut e proseguendo poi in giornata fino a 42563 fut, per scendere gio 15.5 a 41841 fut ( veniva voglia di portare a casa, visto che i profitti mancano da tempo ) e impennarsi venerdì fino a 42763, intorno alle 21.00 ora europea, ante chiusura.

Con una volatilità così evidente, lascio lo stop loss dove si trova ( a 43200 giu fut )

Poiché anche MOODY’S non ha più potuto evitare di constatare l’enormità del debito U.S.A., togliendo per ultima il top rating al T – BOND, non mi sorprenderei se lu 19.5 vi fosse un ulteriore supplemento di volatilità.

Mi da fastidio, perché richiederebbe di allargare lo stop loss sull’eventuale raddoppio della posizione short che avrei in programma.

Ciò premesso,

confermo lo stop loss a 43200 fut per il MICRO DJ venduto a 42400

e, dopo le 16.30, aggiungerò il seguente ordine :

vendo 1 GIUGNO MICRO DJ FUT in rottura di 41800.

Dopo aver eseguito la vendita a rottura di 41800, lo stop loss verrà abbassato da 43200 al top segnato da lu 12.5 in poi.

Quando GIUGNO DJ FUT dovesse scendere a 41000, abbasserò lo stop loss a 41800 per le vendite effettuate, una o due che siano.

Immagino di no, ma se il Mercato dovesse trovarsi, dopo le 16.30 di lu 19.5, sotto 41800, la seconda vendita potrebbe non essere eseguibile.

Ipotesi remota, ma il rating del debito U.S.A. è argomento serio, di cui parlano molto gli addetti e poco i TG.

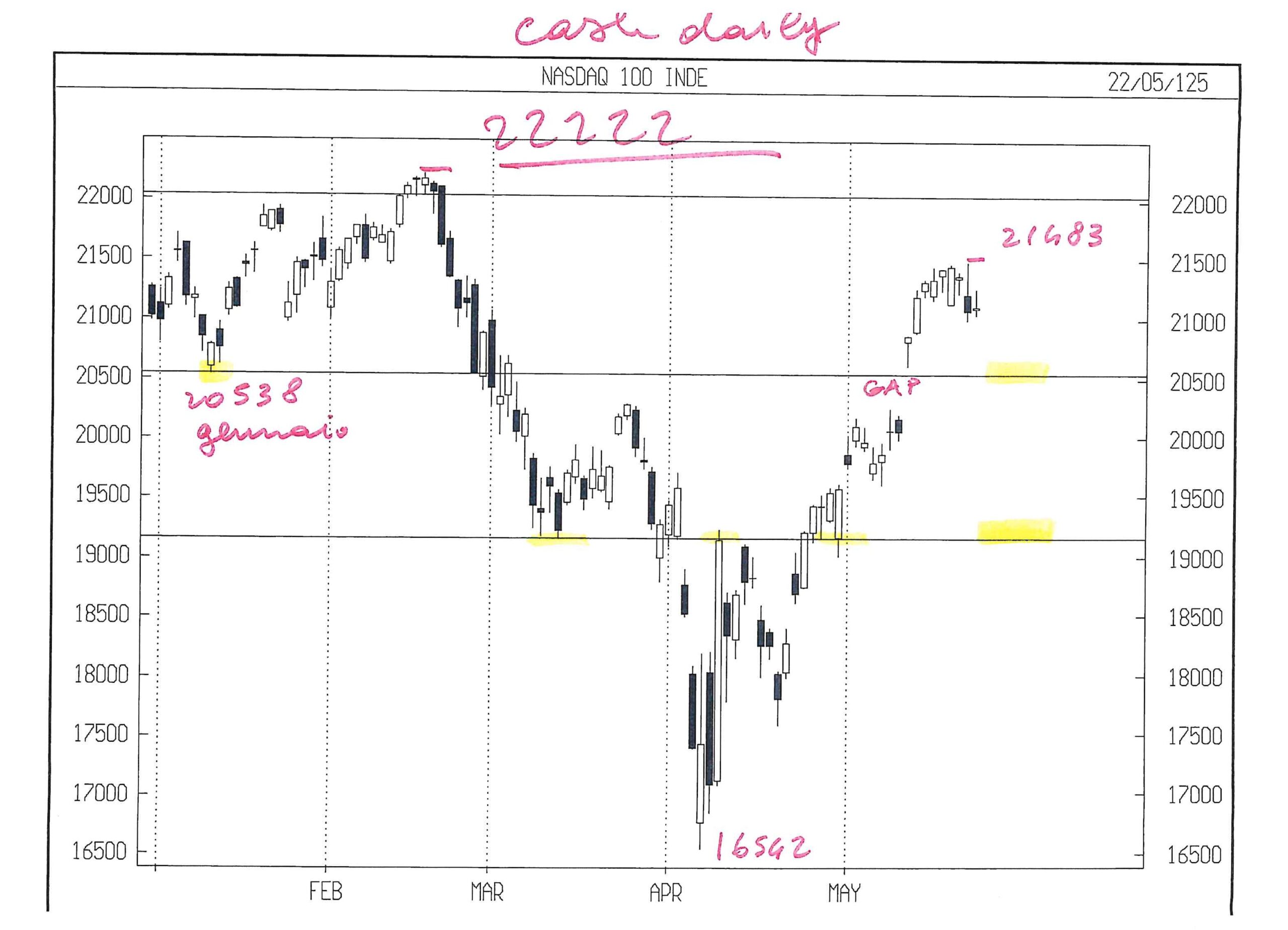

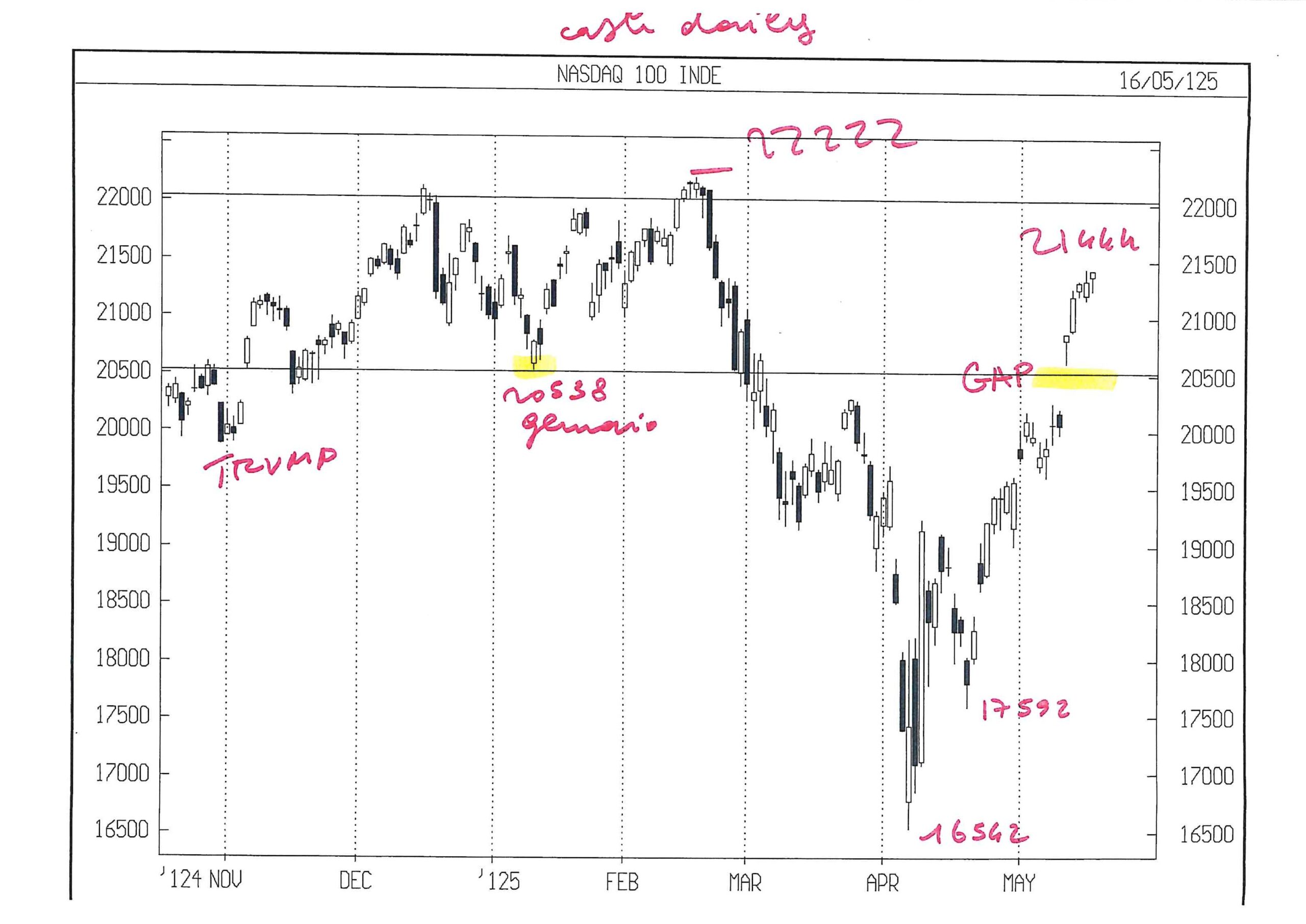

NASDAQ 100 CASH

Avevo scritto :

“Dopo essere sceso del 25.5 % da 22222 ( segnalato come un numero quanto meno strano, mi ricordava SP 500 a 666 nel marzo 2009 ) a 16542, NAS 100 sembra aver ripreso una forza relativa superiore a DOW JONES.

Tra 20500 e 22000 esaminerò il comportamento, per eventuale vendita.

Annoto che finora NAS 100 ha segnato gio 8.5 il suo top post crollo di 20249, non granchè.”

Nell’ultima settimana NAS 100 ha accelerato ed è entrato nel range che mi interessava per vendere.

Come al solito è un Mercato molto veloce, paga molto e rovina molta gente.

Non ho ancòra trovato un segnale che mi suggerisca il tempo di inversione e semplicemente lo osservo.

Cercherò un pattern a rischio limitato, come sempre.

NOTA FINALE

I lettori più attenti avranno constatato che ho allargato in % gli stop loss, come avevo annunciato.

Si tratta della dimensione che mediamente applico al mio trading personale, ma questa Lettera è iniziata il primo ott 2022 con una logica molto conservativa e conseguenti stop loss estremamente contenuti, che venivano colpiti poche volte fino al 28 ago 2023.

Uno dei lettori che talvolta si fanno vivi mi ha invitato a rileggere le prime due pagine della N. 54 di sa 2 dic 2023, che scrissi dopo che per la prima volta GOLD cash chiuse un mese ( 30 nov 2023 ) sopra 1998, che era un top fondamentale secondo la mia analisi, ma invisibile ai più.

Ricevuto l’invito e constatata l’importanza di quelle riflessioni, a mia volta invito voi lettori a riprendere quelle pagine; per vs. comodità riallego quella lettera, che non invecchia, anzi.

Buona lettura e riflessione.

Leonardo Bodini

N. 54 – sabato 2 dicembre 2023

Operazioni in essere :

lu 27 nov comperato 1 FEB MICRO GOLD FUT a 2035, ora con stop loss a 1940

( so bene che lo stop loss è molto più ampio dello standard della Lettera, ma vale quanto scritto nella “premessa” della precedente N. 53 )

Premessa alla N. 54 :

Nella settimana 27 nov – 1 dic GOLD CASH ha chiuso un mese ( 30 nov ) sopra 1998 e, contemporaneamente, SILVER CASH ha rotto 25,01 – che avevo indicato molto tempo fa essere un livello di medio alto significato tecnico – ed ha chiuso tre gg sopra.

Se avevo visto correttamente, l’energia di entrambi questi Mercati dovrebbe aumentare sin da ora.

GOLD FEBB 24

Avevo scritto :

“Sembra avvicinarsi un pattern che mi consenta di operare di nuovo su GOLD, con il quale questa Lettera iniziò oltre un anno fa.

Per aprire una posizione strategica, anche per la dimensione, al rialzo su GOLD serve la chiusura mensile di GOLD CASH sopra 1998.

Vedremo insieme se ci riuscirà gio 30 novembre. “

E’ riuscito.

Poiché più volte aveva assaggiato il livello di 2010 cash, senza riuscire ad andare oltre, tale sarà il livello ( assunto come area, non come valore puntuale ) ove inserirò un acquisto in pull back.

Tenete presente che la chiusura del 30.11 sopra 1998 cash secondo me può aver cambiato il comportamento di questo Mercato.

Se fosse seguita dalla rottura del TRIPLO MASSIMO ( 2075 – 2070 -2060 ) che evidenzio sul grafico mensile da molte settimane, non escludo un forte movimento al rialzo con obiettivi anche molto lontani.

Potrebbe ruotare il range da 1998 a 1810 verso l’alto con un obiettivo di 2200 circa.

Potrebbe ruotare il range da 1998 a 1616 verso l’alto sfiorando 2400.

Nella precedente Lettera N. 53, per GOLD avevo inserito solo ordini di acquisto, dei quali è stato eseguito unicamente quello in rottura.

Sembra che GOLD abbia una forza enorme; qualcuno dice che ciò derivi dalla debolezza di USD contro EURO.

Non sono d’accordo e, per chi invece lo credesse, invito ad osservare i 3 gg più recenti, nei quali USD ha guadagnato su EURO ed ugualmente GOLD si è impennato, anche se espresso in USD.

Per chi non si arrende nemmeno di fronte all’evidenza, invito a verificare che GOLD espresso in EURO ieri ha segnato il nuovo massimo storico.

Ciò premesso, da lu 4.12 , dalle 15.30 inserirò il seguente ordine :

compero 1 FEB MICRO GOLD FUT a 2110 stop ( in rottura di 2110 )

Tutti gli eseguiti ( compreso il long 2035 fatto lu 27.11 ) avranno stop loss a 1940, molto più ampio dello STD, come illustrato in epigrafe.

SILVER MAR 24

Avevo scritto :

“La barra dell’ultima settimana è enorme, un mega outside.

Intervenire su SILVER, dopo questo outside che contiene le 4 settimane precedenti, è molto difficile.”

Poiché da tempo attribuivo grande importanza alla eventuale rottura del top di fine agosto a 25,01 cash e volevo evitare di acquistare alla rottura di quel livello, avevo inserito ordini di acquisto intorno a 23 USD, senza eseguire.

Ricorderete che da tempo non prevedo vendite su SILVER; ora 25,01 è stato rotto, con chiusura sopra.

Quasi impossibile affrontare l’ampiezza dello stop loss necessario ad entrare ora al rialzo; comunque è impossibile vendere.

Convinto che la rottura di 25,01 è importante, con grande incremento del rischio, da lu 4.12 inserirò il seguente ordine :

compero 1 MARZO MINI SILVER FUTURE a 24,00 con stop loss a 23,50

DOW JONES INDU CASH

Abbiamo assistito ad una salita verticale dal 27.10 ( 32327 ) ad ora ( 36264 )

Si tratta di 3937 punti in 24 gg di trading, dopo che una discesa simile da 35679 ( 1 ago 2023 ) a 32327 aveva occupato tutto agosto, settembre e ottobre, in totale 62 gg di trading.

Le ultime due giornate hanno visto espansione delle barre, come se non ne vendessero mai più……………………….

Il prezzo appare sbilanciato rispetto al tempo, quindi :

– Un acquisto in corsa è troppo rischioso

– Una vendita sarebbe presuntuosa, perché contro trend

E allora ?

Inserirò da lu 4.12 il seguente ordine :

compero 1 DIC MINI DJ FUT a 34400 con stop loss 33900

……tentativo di partecipare a eventuale rally di Natale , senza rincorrere.

Possibile, ma non probabile che mi prenda a bordo; da adesso i Mercati, per l’ingresso, chiedono un biglietto che questa Lettera non può permettersi.

Non può perché non vuole, per tutela del capitale, sin dall’esordio del 1 ott 2022.

NASDAQ 100 CASH

NAS 100 nell’ultima settimana ha perso forza relativa rispetto al DJ, ma comunque resta pericoloso da acquistare, salvo un profondo ritracciamento, vicino al 38,2 %.

Comunque impossibile da vendere.

Attenderò con disciplina un pattern che offra stop loss gestibile.

Pensiero finale

Avevo annunciato da settimane che l’ingresso sui Mercati avrebbe richiesto di ampliare gli stop loss, ai limiti del profilo di rischio, molto basso, che questa Lettera si è data sin dall’esordio.

Avevo inoltre da settimane inserito solo ordini di acquisto, perché percepivo tale propensione nei mercati. ( non c’entra il rally di Natale; se ci fosse anche solo il 70 % degli anni, saremmo tutti ricchi e faremmo 320 gg di vacanza nel resto dell’anno )

Qualcuno ha lamentato che, con oltre 126.000 euro a disposizione, solo 20.000 risultano investiti e, di questo passo, non si diventa ricchi.

Succederà proprio questo alla mia Lettera.

Non diventerà ricca in qualche mese.

Cerco un comportamento tecnicamente logico, senza avidità, perché questa Lettera non diventi povera.