Una rivoluzione silenziosa sta sovvertendo l’ordine costituito dalle autorità monetarie: attraverso la rete i privati hanno iniziato a stampare moneta. La più famosa di tutte le nuove monete (dette “criptovalute” perché la gestione decentralizzata delle transazioni ne permette l’assoluta riservatezza) si chiama Bitcoin e usa una tecnologia peer-to-peer (punto a punto) che esclude la presenza delle Banche Centrali e non prevede controlli da parte di Autorità monetarie. Ciò ha provocato una brusca reazione da parte di queste ultime, che in buona parte del mondo sono recentemente intervenute per opporvisi, quando ne hanno osservato la diffusione dilagante. Ma il mondo va sempre avanti e le cose stanno per cambiare.

La creazione di criptovalute viene effettuata collettivamente dalla rete: essa non necessita di alcuna autorità centrale perché la blockchain (la tecnologia che permette di certificarne la validità delle transazioni) è “open-source” vale a dire che la proprietà intellettuale della sua progettazione è pubblica. Di conseguenza nessuno la possiede o controlla il Bitcoin e nessuno può influenzarne il funzionamento. Ogni nodo partecipa attraverso le proprie transazioni al conio e quindi alla creazione della base monetaria che avviene secondo regole matematiche ed è automatizzata. Non c’è tracciabilità delle transazioni e soprattutto non c’è la necessità -né è compatibile con il meccanismo- l’esistenza di un autorità monetaria.

Le legislazioni di vari Paesi, anche allo scopo di tassare le plusvalenze realizzate, ancorché non monetizzate sulle oscillazioni del valore delle criptovalute, le assimilano fiscalmente a quelle sui titoli denominati in valuta straniera.

I governanti, oggi tutti assorbiti nel sistema della “mediocrazia”, sono molto più attenti all’aspetto fiscale sul quale sono chiamati costantemente a rendicontare ai propri elettori, e nel caso dell’Europa, anche ai propri colleghi dell’Unione, piuttosto che non alla regolamentazione di un fenomeno che molto probabilmente nei prossimi anni determinerà, e che in qualche modo già sta determinando, la più importante rivoluzione digitale nella determinazione della base monetaria.

Alcuni cenni storici: da Bretton Woods allo svincolo delle valute dalle riserve auree delle nazioni

La conferenza di Bretton Woods, che si tenne dal 1º al 22 luglio 1944 nell’omonima località nei pressi di Carroll (New Hampshire) per stabilire le regole delle relazioni commerciali e finanziarie internazionali tra i principali paesi industrializzati del mondo occidentale, aveva generato una una serie di accordi per definire un sistema di regole e procedure atte a controllare la politica monetaria internazionale, che aveva stravolto il sistema previgente, denominato “Gold Standard”.

Con gli accordi di Bretto Woods si era passati dalla stampa della moneta legata alle riserve auree di ciascuna nazione, a un ordine monetario flessibile, concordato tra le singole nazioni e gli Stati Uniti d’America. Questi ultimi, quale economia ègemone nel mondo, assicuravano la stabilità monetaria riservandosi di fatto di regolare i rapporti monetari tra stati nazionali indipendenti attraverso il Dollaro Americano, il quale a sua volta manteneva la convertibilità in oro.

In pratica il sistema divenne così un “Gold Exchange Standard”, basato sulla definizione di rapporti di cambio fissi tra le valute, tutte agganciate al Dollaro, il quale a sua volta era agganciato all’oro ma senza che di fatto vi fosse da parte delle altre nazioni un controllo della quantità di Dollari stampati.

Negli anni ‘60 tuttavia il mondo visse un boom economico senza precedenti e, con la guerra del Vietnam ed il programma di welfare chiamato Grande Società, gli USA fecero aumentare di molto la loro spesa pubblica finanziandola con la stampa eccessiva di nuovi Dollari, mettendo in crisi il sistema. Il timore per il crescente indebitamento degli USA aumentava le richieste di conversione dei Dollari nell’oro detenuto dalla Federal Reserve Bank of America.

Ciò spinse il presidente statunitense Richard Nixon, il 15 agosto 1971, ad annunciare, a Camp David, la sospensione della convertibilità del dollaro in oro. Le riserve statunitensi si stavano pericolosamente assottigliando: il Tesoro degli USA aveva già erogato oltre 12.000 tonnellate di oro.

Nella gestione del Fondo Monetario Internazionale erano già operativi i Diritti Speciali di Prelievo con un valore puramente convenzionale di un diritto speciale di prelievo per un dollaro. Nel dicembre del 1971, il gruppo dei Dieci firmò lo Smithsonian Agreement, che mise fine agli accordi di Bretton Woods, svalutando il dollaro e dando inizio alla libera fluttuazione dei cambi. Nel febbraio del 1973 ogni legame tra oro e dollaro e tra quest’ultimo e le altre valute nazionali venne definitivamente reciso, così che il Gold Exchange Standars fu sostituito dal sistema attuale di cambi flessibili e dalla sparizione del riferimento ad un valore tangibile (quale l’oro detenuto) della base monetaria emessa da ciascuna nazione.

Per quello che riguarda l’Europa, infine, l’Euro divenne la moneta degli stati dell’Unione europea dal 1 gennaio 2002. Inizialmente i paesi aderenti furono dodici, passati poi a diciassette nel corso di un lungo processo, i cui passi iniziali furono rappresentati dal Trattato di Maastricht del 1992 e dalla nascita della Banca Centrale Europea, a cui le banche centrali delegarono la funzione monetaria.

L’egemonia delle Banche Centrali

La breve cronistoria qui rappresentata (in modo così sintetico da non avere nessuna pretesa di rigore espositivo) ha semplicemente la funzione di esprimere ciò che era assolutamente lapalissiano, ossia che, storicamente e fino ad oggi, la funzione monetaria è sempre stata regolata direttamente dagli Stati Sovrani prima, e dalla Banche Centrali poi. Queste ultime nel tempo si sono si sono sottratte al controllo dei rispettivi Stati sovrani in nome della necessità di rigorosa autonomia, e si sono attribuite addirittura funzioni parzialmente diverse tra loro: per esempio la Banca Centrale Europea, per la particolare circostanza determinata dal fatto che a fronte una moneta unica non vi sia un governo unico e quindi un sistema-paese economico sottostante, ha come fine esclusivo quello della stabilità monetaria, a differenza delle altre principali banche centrali, che hanno quale prima funzione quella di sostenere l’economia del paese e negli USA addirittura di monitorare la disoccupazione.

Qualunque sia il fine, nonostante questa particolare condizione di “orfano” della Banca Centrale Europea, le determinazioni della base monetaria, fino alla nascita delle criptovalute, sono scelte consapevoli, giuste o sbagliate che siano, guidate da una precisa volontà, dall’accordo tra i Paesi membri dell’euro-zona e da scelte di politica economica. Le banche centrali, sulla base di regole e accordi, che lentamente potevano mutare nel tempo, erano fino a ieri le uniche a potere stampare moneta perchè erano le uniche a poter avere la credibilità per farlo.

Sta di fatto che il sistema delle monete diverse dal Dollaro, quelle cioè dove lo Stato non riesce a determinare quanta moneta debba essere stampata per pagare i debito pubblico (come può avvenire negli Stati Uniti d’America), è stato percepito dagli operatori, ma anche dagli Stati stessi, come un’ingiusta imposizione e un vincolo alla crescita. I modelli economici tradizionali non possono infatti disgiungere nel loro funzionamento gli aspetti legati alla quantità di moneta iniettata nel sistema e quelli legati alla quantità di debito.

Joseph Stiglitz, premio Nobel e già vice presidente della banca Mondiale osserva:

“Vediamo gli errori concettuali alla base del progetto dell’euro (…). quando si crea un’area monetaria unificata si vanno ad eliminare due meccanismi di aggiustamento delle diversità dei sistemi economici sottostanti: i tassi di cambio e i tassi di interesse. Degli shock sono perciò inevitabili e, in assenza di meccanismi di aggiustamento, si va incontro a lunghi periodi di disoccupazione. I 50 stati federati degli Usa hanno un bilancio unitario a livello federale e due terzi della spesa pubblica negli Stati Uniti sono a livello federale. Quando uno stato come la California ha un problema, può contare ad esempio sull’assicurazione pubblica contro la disoccupazione, che è finanziata da fondi federali. Se una banca in California è in crisi, viene attivato un fondo di emergenza anch’esso dotato di risorse federali. Un’altra differenza di fondo tra gli stati che compongo gli Usa e quelli dell’Unione Europea è che nessuno negli Stati Uniti si preoccuperebbe per lo spopolamento del Sud Dakota a seguito di una crisi occupazionale, anzi, l’emigrazione è vista come un meccanismo fisiologico.”

“Ma in Europa un’emigrazione come quella che ha caratterizzato la componente più giovane e istruita della popolazione del sud Europa dove la disoccupazione giovanile è a livelli elevatissimi ha effetti negativi di impoverimento di quei paesi, con tensioni sociali e frantumazione delle famiglie. Sono costi sociali che non sono calcolati dal Pil. Tutto ciò era stato in qualche modo previsto nel momento in cui si è deciso di introdurre l’euro (…)”

“Quali altri errori sono stati compiuti con l’introduzione dell’Euro? Innanzi tutto l’idea che le cose si sarebbero risolte se i paesi avessero mantenuto un basso rapporto tra deficit o debito pubblico e Pil. È l’idea che sta dietro al Fiscal compact. Ma non c’è nulla nella teoria economica che offra un sostegno ai criteri di convergenza adottati in Europa.

L’aver introdotto un Fiscal compact che impone vincoli ferrei al disavanzo e al debito non risolverà i problemi, né aiuterà a prevenire la prossima crisi.

Un altro elemento che non è stato valutato appieno è che quando un Paese si indebita in euro, piuttosto che in una moneta emessa dal paese stesso che contrae il debito, si creano automaticamente le condizioni per una crisi del debito sovrano. Il rapporto debito/Pil negli Stati Uniti è analogo a quello europeo ma gli Usa non avranno mai una crisi del debito sovrano come quella che ha investito l’Europa. Perché? Perché l’America si indebita in dollari, e quei dollari verranno sempre rimborsati perché il governo degli Stati Uniti può stampare altri propri dollari.

La crisi che ha colpito i debiti sovrani di numerosi paesi europei negli ultimi anni è simile a quanto ho visto molte volte quando ero capo economista della Banca Mondiale: paesi come l’Argentina o l’Indonesia hanno vissuto profonde crisi causate proprio dal fatto che si erano indebitati in valute che non potevano controllare. Quando questo avviene c’è sempre il rischio di una crisi del debito, e in Europa le condizioni per questo tipo di crisi sono state create con l’introduzione dell’euro”.

Difficile arrestare il progresso delle Criptovalute

Ben si capisce quale sia la portata innovativa del fenomeno delle Criptovalute, probabilmente destinate a diventare nel tempo un’ordinario strumento di pagamento una volta rimossi i divieti e i sospetti che sino ad oggi ne hanno frenato lo sviluppo. E non è difficile immaginare che, in futuro, esse possano addirittura diventare moneta di indebitamento degli Stati Sovrani. D’altronde la volatilità del prezzo delle criptovalute sia di fatto molto più bassa delle svalutazioni che subiscono alcune monete del Sud America e dell’Africa. È difficile valutare quale sarà la portata innovativa di un fenomeno che, di fatto, consente a chiunque, o quasi di generare dei nuovi Token, e quale potrebbe essere l’effetto dell’introduzione di una blockchain da parte di un Paese, che di fatto, si troverebbe a generare un Token, ossia una moneta elettronica da affiancare alla moneta tradizionale, forse attraendo una serie di investimenti che, per esempio avrebbero l’effetto degenere di sfuggire a ogni forma di tracciabilità.

Bitcoin, era nata come strumento per l’acquisto dei videogiochi, e la genialità del suo impianto, non era sufficiente a lasciare presumere una diffusione di tal genere come strumento valutario. Emulando e cercando di migliorare alcuni difetti congeniti di Bitcoin, sono nate e si sono sviluppate, numerose altre criptovalute, denominate generalmente “altcoin”, cioè, appunto “coin alternativi”. La più diffusa, al momento in cui scrivo è certamente Ethereum, che nasce proprio per consentire le transazioni.

Le “Initial Coin Offer” e i pericoli ad esse legati

Una ICO è una Initial Coin Offer. Ovvero un’offerta iniziale di una nuova moneta, un’ICO implica la distribuzione di coin o token tra le parti interessate. Nell’ambito delle criptovalute i token sono le monete vere e proprie, quelle fisiche che si possono tenere nel proprio portafoglio e che permettono l’acquisto di beni o servizi. Il Token si basa sul lancio iniziale di una ICO (Initial Coin Offering), vale a dire un’offerta pubblica di sottoscrizione, con la quale chi lo emette reperisce risorse finanziarie in modo alternativo al crowdfunding coniando appunto il proprio gettone. In sostanza l’azienda che ha un’idea di business può creare un certo numero di gettoni denominati “token” che vende sul mercato ad un determinato prezzo prescelto. La dinamica di domanda e offerta dei token determinerà successivamente delle variazioni di prezzo degli stessi.

È opportuno sottolineare che le ICO sono generalmente non regolamentate, oltre che difficilmente regolamentabili da un singolo stato, in un sistema totalmente globalizzato, e, quindi, espongono coloro che acquistano i relativi token ad un rischio significativo legato alle sorti di chi le emette, ma trattandosi per lo più di start up, vi è anche la possibilità di generare plusvalenze importanti.

Al token creato tramite le varie piattaforme viene assegnato un valore fisso per il periodo delle ICO. Viene fissato il numero massimo di token, chiamato in gergo total supply. In seguito, la domanda di token determinerà oscillazioni di valore e la società potrà procedere ad ulteriori emissioni.

Le aziende usano le ICO perché hanno direttamente accesso al capitale da investire senza dover dare interessi ad un privato, dover pagare fees ad un portale di crowdfunding e avere un bacino d’utenza enorme per i loro investimenti, ma soprattutto, l’azienda che ha creato il Token, incassa un controvalore in criptovaluta, che di fatto, sfugge in massima parte alla legislazione sulla sollecitazione del pubblico risparmio.

La gente incomincia ad usare token, altcoin, e bitcoin, come strumenti di pagamento, anche senza che avvenga alcuna conversione, da una critovaluta all’altra, come se si trattasse di dollari, euro, sterline o yen. È evidente, che in un economia, con questo grado di fluidità le banche centrali diventano solo uno dei potenziali fornitori di prodotto monetari sostitutivi della moneta privata. Nel 2015 colpì moltissimo un un candidato presidente del Stati Uniti d’America, poi ritirato, Paul Rand, che annunciò nel 2015 che accettava contributi alla sua campagna presidenziale in bitcoin.

Oggi, sempre di più le aziende si stanno attrezzando per accettare un maggior numero di criptovalute in pagamento, ma è molto interessante capire, che cosa succederà, quando dovessero essere gli Stati stessi a proporre il lancio di COIN. È evidente che si tratterà di una vera e propria rivoluzione del sistema di determinazione delle basi monetarie, che non saranno più regolati dai meccanismi della macroeconomia. L’impresa ALFA e lo stato BETA; potranno presentare ciascuno la propria Blockchain.

C’è da immaginare che comunque saranno nel tempo stabiliti dei meccanismi di tutela che, probabilmente cercheranno, in qualche misura di ridurre il rischio per il piccolo risparmiatore, ma difficilmente, almeno con la tecnologia attuale, questa regolamentazione potrà risolvere il rischio connesso a un sistema valutario che nasce proprio per essere al di fuori del sistema della regolazione dell’emissione e della circolarizzazione della moneta tradizionale.

La reazione delle Banche Centrali

Non è un caso che proprio il citato Joseph Stiglitz, in occasione del World Economic Forum di Davos del 2018, abbia dichiarato alla Bloomberg Television che il Bitcoin non svolge alcuna funzione, tranne permettere di aggirare le leggi e abbia auspicato che la criptovaluta sia messa fuori legge. In effetti, dal 30 gennaio sono entrate in vigore le nuove norme della Corea del Sud. Seul obbliga le banche locali a vietare operazioni provenienti da conti anonimi per il trading in criptovalute, con l’obiettivo di poter rendere tracciabili e trasparenti le transazioni e mettere un freno al riciclaggio e alle attività criminali, oltre che alla speculazione e all’evasione fiscale.

Come spiegato dal vice presidente della Financial Services Commission coreana, Kim Yong-beom, Seul impone il divieto di trading per i residenti all’estero che non hanno conti correnti bancari in Corea e per i minori di 19 anni. Pechino, invece, ha deciso di boccare i siti web che consentono di fare trading e di raccogliere fondi mediante criptovalute. sul fronte asiatico, anche l’India sarebbe pronta a mettere al bando il Bitcoin e tutte le altre criptomonete, così come annunciato dal ministro delle Finanze Arun Jaitley. “Il governo (indiano) considera le criptovalute illegali e prenderà tutte le misure per vietare l’uso di queste per il finanziamento di attività illecite o come strumento di pagamento”, ha detto Arun Jaitley, il primo febbraio, nel suo discorso sulle previsioni di Bilancio 2018.

Difficile dargli torto, ma è altresì impossibile non notare il conflitto di interessi che si cela dietro la condanna della libertà valutaria! E’ probabile che proprio per questo motivo alla fine la rete globale possa sceglierne solo una, indipendente da tutti ma anche sufficientemente affidabile per custodire in sicurezza i risparmi della gente comune.

Ma Wall Street potrebbe cavalcare la tigre

Intanto però, a Wall Street invece si va nella direzione di ottenere il via libera della Sec alla quotazione del primo Etf a livello mondiale (l’ETF è un fondo dì investimento quotato in borsa) che investe in Bitcoin. È previsto un responso dalla SEC (la CONSOB americana) per il prossimo 10 Agosto. Se sarà positivo l’America avrà di fatto legalizzato l’investimento in Bitcoin (accettando implicitamente l’esistenza delle criptovalute). Se ciò avverrà, allora è possibile che i portafogli degli operatori torneranno a denominare in Bitcoin parte delle loro disponibilità per effetto della sua implicita accettazione, e soprattutto che i pagamenti in tale divisa torneranno ad essere considerati “normali” sulla piazza finanziaria più importante della terra. A quel punto la “guerra alle criptovalute” mossa dalle banche centrali di mezzo mondo sarebbe già stata perduta.

Alessandro Arrighi

Le più grandi società della Silicon Valley in concorrenza con Zoox sono peraltro dei colossi come Waymo, la società lanciata da Google nel settore della guida autonoma basata sull’intelligenza artificiale con la collaborazione di Fiat Chrysler e molte altre (BMW, HONDA, INTEL e DELPHI. In una recente intervista al capo analista di UBS Eric Sheridan Business Insider riporta che la sua valutazione come società una volta scorporata da Alphabet (la holding di Google) potrebbe toccare I 135 miliardi di dollari! Per fare un paragone la Ford Motor Co. capitalizza in borsa “soltanto” una quarantina di miliardi di dollari!

Le più grandi società della Silicon Valley in concorrenza con Zoox sono peraltro dei colossi come Waymo, la società lanciata da Google nel settore della guida autonoma basata sull’intelligenza artificiale con la collaborazione di Fiat Chrysler e molte altre (BMW, HONDA, INTEL e DELPHI. In una recente intervista al capo analista di UBS Eric Sheridan Business Insider riporta che la sua valutazione come società una volta scorporata da Alphabet (la holding di Google) potrebbe toccare I 135 miliardi di dollari! Per fare un paragone la Ford Motor Co. capitalizza in borsa “soltanto” una quarantina di miliardi di dollari! Dal momento che le prime a investire in queste start-up sono state proprio le case automobilistiche tradizionali, non è difficile ipotizzare una salutare “rigenerazione” di quell’industria, anche perché sino a ieri a causa dell’oligopolio di fatto che ne preservava margini e quote di mercato, il settore dell’auto era rimasto a fabbricare -affinandole- sostanzialmente le stesse autovetture degli anni ‘90. Forse gli azionisti di controllo dei protagonisti della nuova generazione di costruttori di autoveicoli rimarranno quasi gli stessi, ma le risorse umane, le modalità di lavoro e gli stabilimenti produttivi non potranno che cambiare radicalmente nei prossimi mesi e anni, perché la rivoluzione del settore è in pieno corso!

Dal momento che le prime a investire in queste start-up sono state proprio le case automobilistiche tradizionali, non è difficile ipotizzare una salutare “rigenerazione” di quell’industria, anche perché sino a ieri a causa dell’oligopolio di fatto che ne preservava margini e quote di mercato, il settore dell’auto era rimasto a fabbricare -affinandole- sostanzialmente le stesse autovetture degli anni ‘90. Forse gli azionisti di controllo dei protagonisti della nuova generazione di costruttori di autoveicoli rimarranno quasi gli stessi, ma le risorse umane, le modalità di lavoro e gli stabilimenti produttivi non potranno che cambiare radicalmente nei prossimi mesi e anni, perché la rivoluzione del settore è in pieno corso!

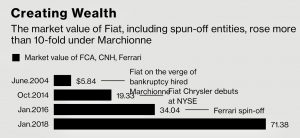

Nonostante però Marchionne avesse già attentamente pianificato la sua successione, è chiaro che nel percorso che lo ha portato a tali successi egli ha mostrato doti eccezionali e tutti oggi si chiedono se chi prenderà il suo posto riuscirà a mostrare altrettanta capacità, anche perché il valore espresso dal gruppo nel suo complesso in Borsa teneva conto di un ambiziosissimo piano di crescita pubblicato lo scorso primo giugno, dove Marchionne scommetteva sul decollo della redditività del gruppo.

Nonostante però Marchionne avesse già attentamente pianificato la sua successione, è chiaro che nel percorso che lo ha portato a tali successi egli ha mostrato doti eccezionali e tutti oggi si chiedono se chi prenderà il suo posto riuscirà a mostrare altrettanta capacità, anche perché il valore espresso dal gruppo nel suo complesso in Borsa teneva conto di un ambiziosissimo piano di crescita pubblicato lo scorso primo giugno, dove Marchionne scommetteva sul decollo della redditività del gruppo.

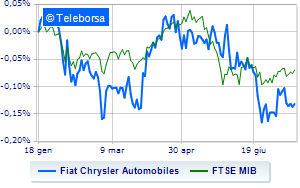

Se si guarda perciò all’utile previsto per l’anno prossimo infatti il valore di capitalizzazione espresso come moltiplicatore degli utili netti scende a 4,4 volte, per non parlare del rapporto tra il medesimo valore di capitalizzazione e il fatturato: meno di 1/4 di quest’ultimo! FCA era inoltre di recente stata oggetto di “attenzioni” da parte della sue-coreana Hyundai, che aveva dichiarato a tutti, in occasione della pubblicazione del piano industriale, di attendere un momento più favorevole per lanciare un’Offerta di Pubblico Acquisto. Ma tale momento potrebbe essere arrivato, visto che il titolo ha perso in modo decisamente sospetto il 20% del suo valore (da 20 a 16 euro) dallo scorso primo Giugno ad oggi e che lunedì, alla riapertura dei mercati, potrebbe esserci un’ondata di ulteriori vendite “cautelative”.

Se si guarda perciò all’utile previsto per l’anno prossimo infatti il valore di capitalizzazione espresso come moltiplicatore degli utili netti scende a 4,4 volte, per non parlare del rapporto tra il medesimo valore di capitalizzazione e il fatturato: meno di 1/4 di quest’ultimo! FCA era inoltre di recente stata oggetto di “attenzioni” da parte della sue-coreana Hyundai, che aveva dichiarato a tutti, in occasione della pubblicazione del piano industriale, di attendere un momento più favorevole per lanciare un’Offerta di Pubblico Acquisto. Ma tale momento potrebbe essere arrivato, visto che il titolo ha perso in modo decisamente sospetto il 20% del suo valore (da 20 a 16 euro) dallo scorso primo Giugno ad oggi e che lunedì, alla riapertura dei mercati, potrebbe esserci un’ondata di ulteriori vendite “cautelative”.