APPUNTI DI TRADING

N. 121 – sa 9 mag 2025

Operazioni in essere : nessuna

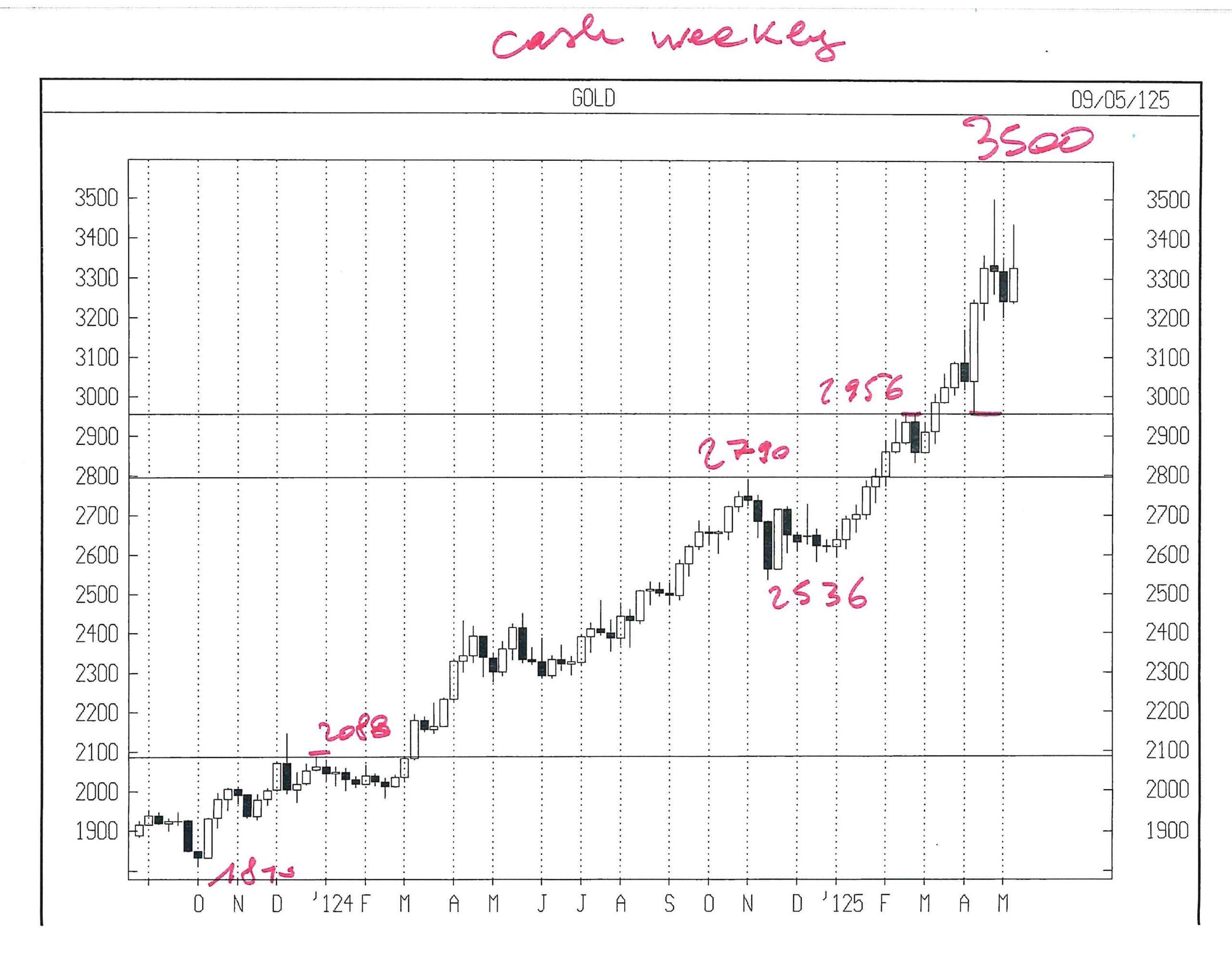

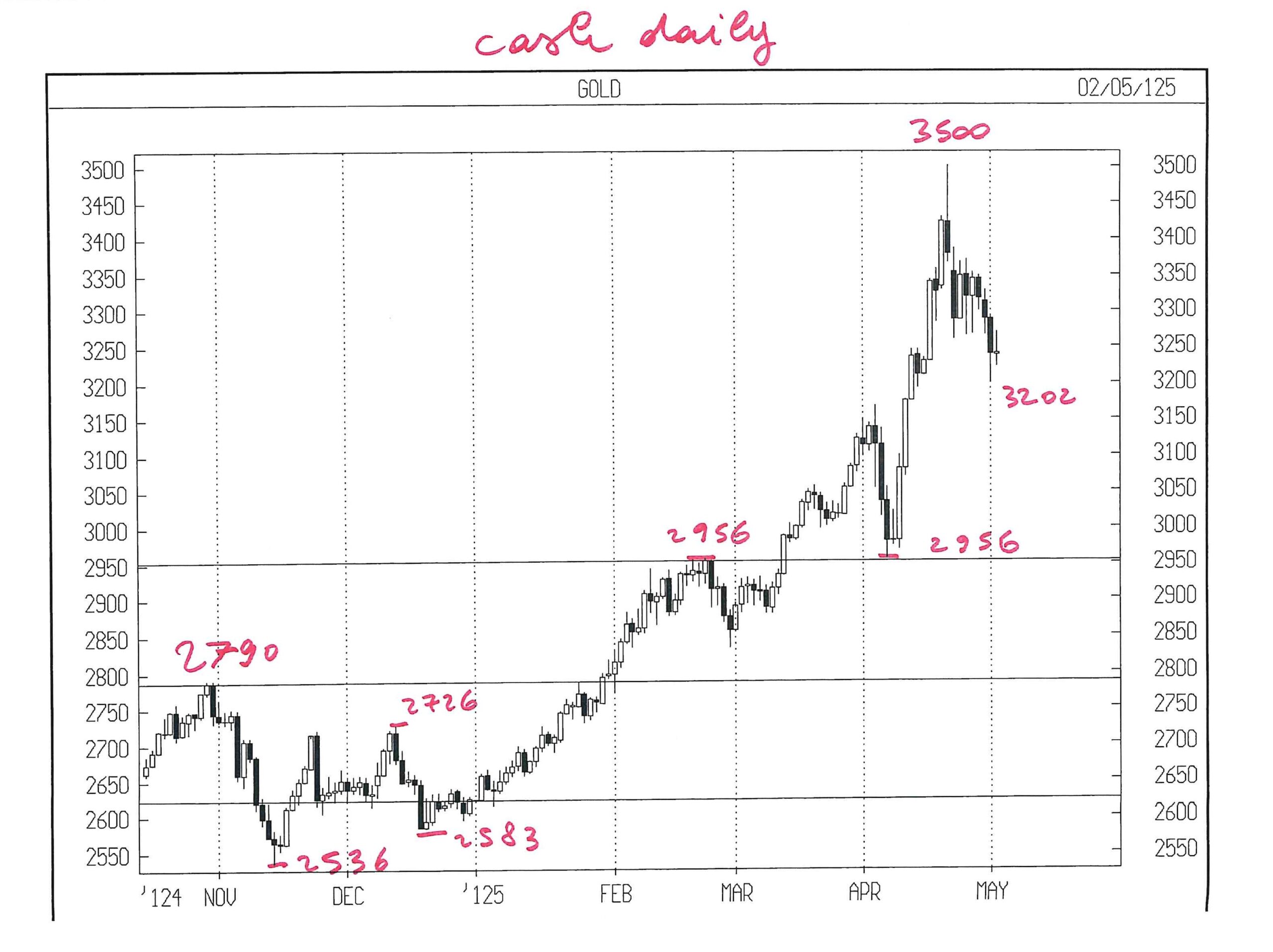

GOLD GIU 25

Dopo una spinta di 544 USD da 2956 ( lu 7.4 ) fino a 3500 cash ( mart 22.4 ) compiuta in sole 10 sedute, GOLD è sceso il primo maggio a 3203 cash, ritracciando oltre il 50 % in 7 sedute.

GOLD potrebbe ridiventare interessante intorno a 2956, che rappresenterebbe un ritracciamento di oltre il 50 % della spinta da 2536 a 3500.

Due lettori hanno obiettato che 2956 è lontano ed hanno invitato ad un maggiore sforzo, per trovare livelli più vicini ( fateci divertire……)

Aumento lo sforzo, con conseguente maggior rischio.

In realtà andrebbe verificato se questa settimana venisse avvicinato il minimo di 3202 GOLD CASH segnato il recente 1.5, possibilmente senza venire rotto.

Se così fosse, potrei comperare una dose leggera tra 3230 e 3202 cash con stop loss da valutare dopo l’eseguito.

Scopo ?

Guadagnare qualcosa nell’eventuale riavvicinamento a 3432 segnato il 6 – 7 maggio;

quindi farei prima un long sotto 3230 cash per finanziare uno short sopra 3400 cash.

E’ una operazione di piccolo respiro, cui non sono avvezzo, ma cerco di utilizzare una apparente riduzione di volatilità, dopo sedute infuocate AFTER TRUMP SPEECH.

Se poi,

– Riuscissi a comprare sotto 3230,

– e rivendessi sopra 3400 una maggior dose, giovandomi di un piccolo recente profitto da investire in stop loss,

potrei cercare un raddoppio della posizione in caduta dopo una vendita oltre 3400, idealmente su un rimbalzo oppure, in mancanza di esso, a rottura di 3203.

Fattibile ?

Complessa, da monitorare ogni giorno.

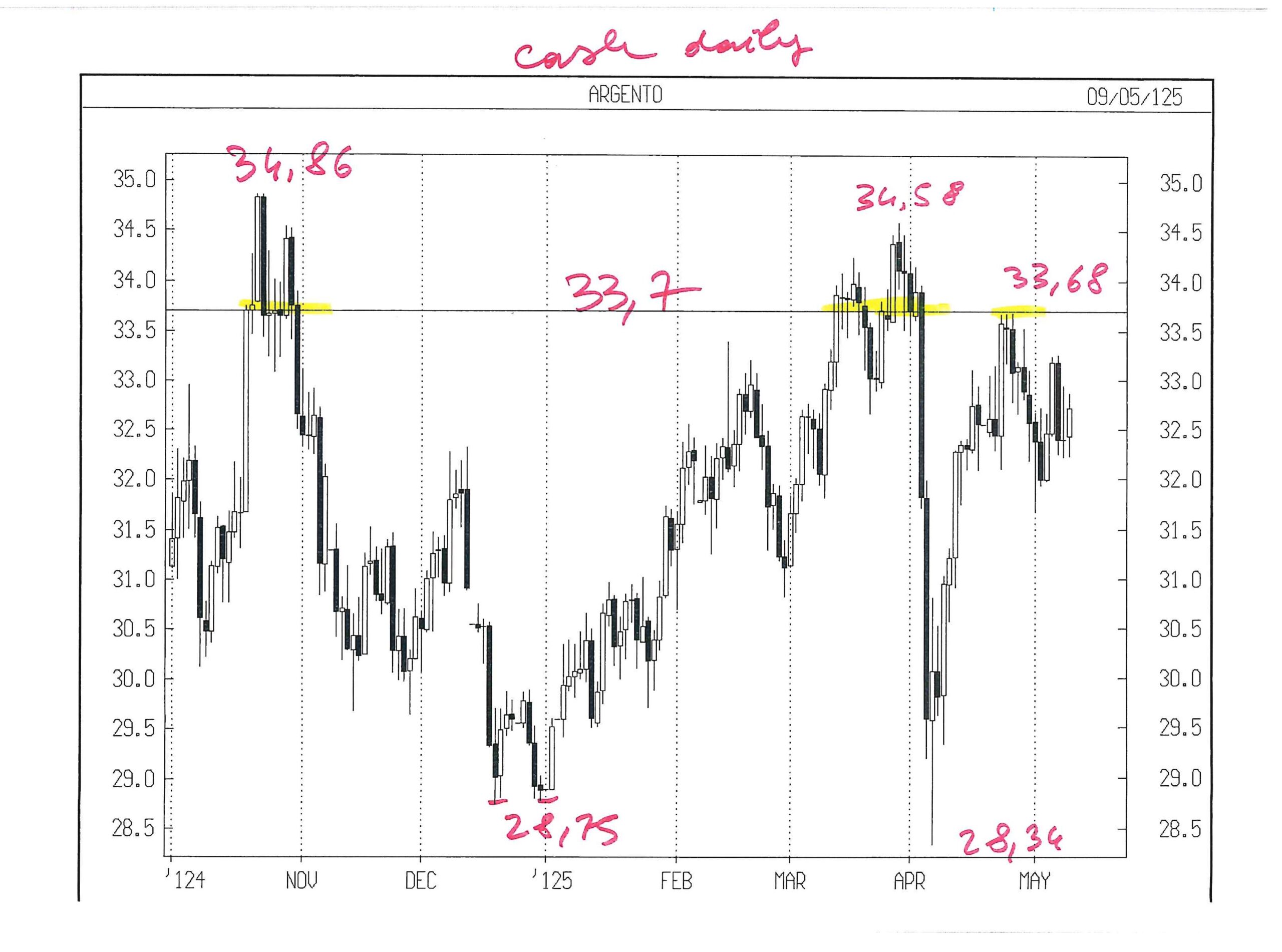

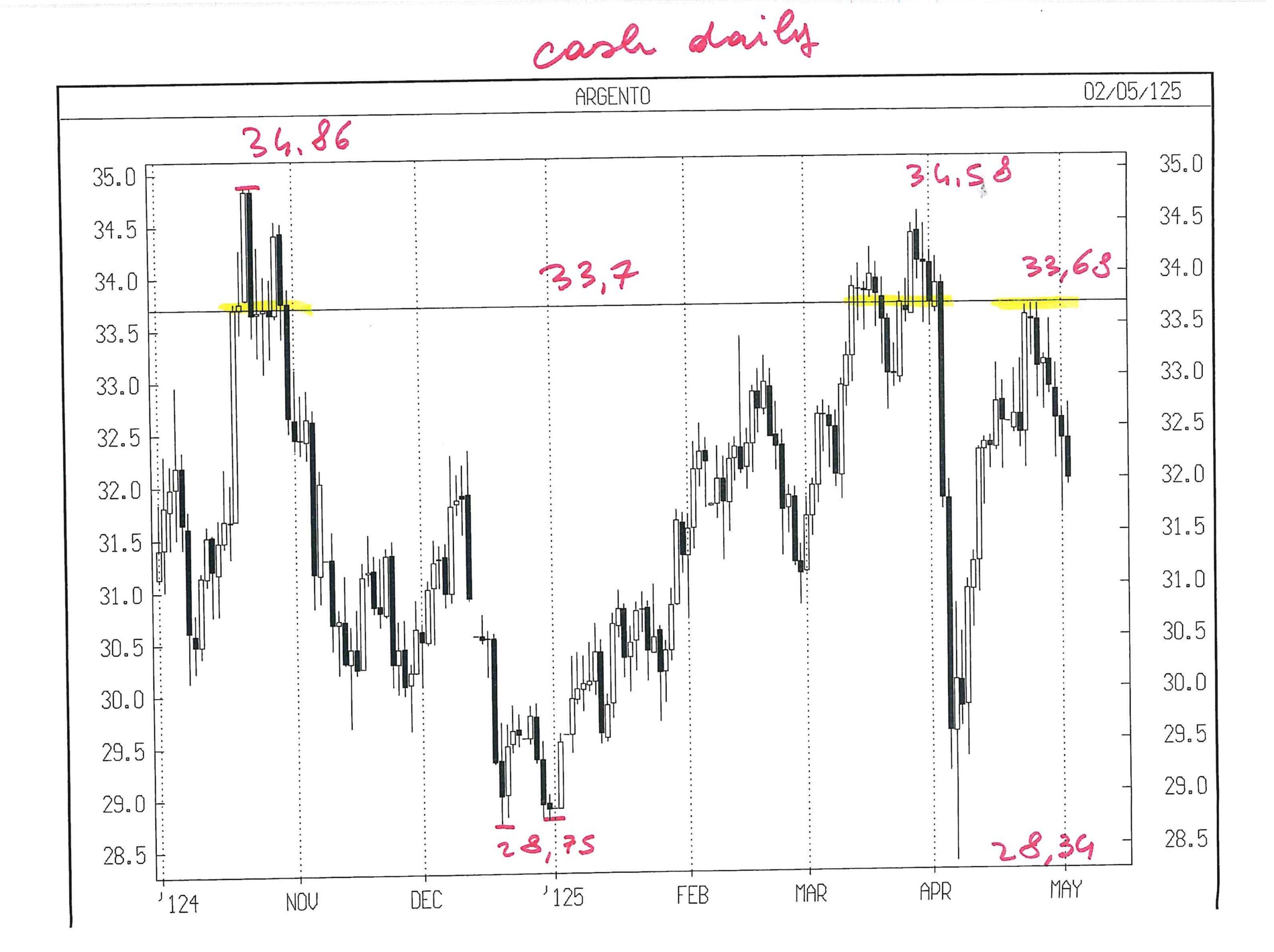

SILVER LUGLIO 25

Benchè GOLD e SILVER stiano dimostrando forze relative molto diverse, anche in questi tempi di Mercati nervosi, tendono a non andare da parti opposte.

Quindi, similmente a quanto sopra descritto per GOLD, anche per SILVER delineo una strategia di breve termine, che è la più difficile, in quanto è più sensibile agli umori estemporanei.

Penso di controllare per quanto reggerà il minimo del 1.5 di circa 31,70 SILVER CASH ( “circa” perché sto scrivendo da fuori studio e mi manca la strumentazione consueta) e cercare un acquisto per guadagnare nella, eventuale, ennesima risalita intorno a 33,70 cash

Potrei quindi eseguire un acquisto tra 32 e 31,70 SILVER CASH per vendere intorno a 33,5 – 33,70 – ovviamente cash.

Serve una riduzione della volatilità settimanale, per contenere gli stop loss.

Mi piacerebbe che intorno a 31,7 – 32 vi fosse un doppio minimo che reggesse almeno fino a ve 23.5, per dare maggior significato a questo livello, che regge solo da 6 gg di trading.

Ora la distanza tra prezzo cash e di future luglio sembra stabilizzata a circa 20 cents, ma non possiamo scordare il recente episodio in cui la differenza balzò da + 90 cents a meno 80 cents.

Evento comico, tragico e non gestibile, con la conseguenza che anche una corretta analisi effettuata su SILVER CASH sarebbe stata stoppata sul future, al rialzo e poi al ribasso.

Avrebbe mandato tutti a casa con ossa rotte, senza colpe.

Non avevo operazioni, quindi nessuna perdita.

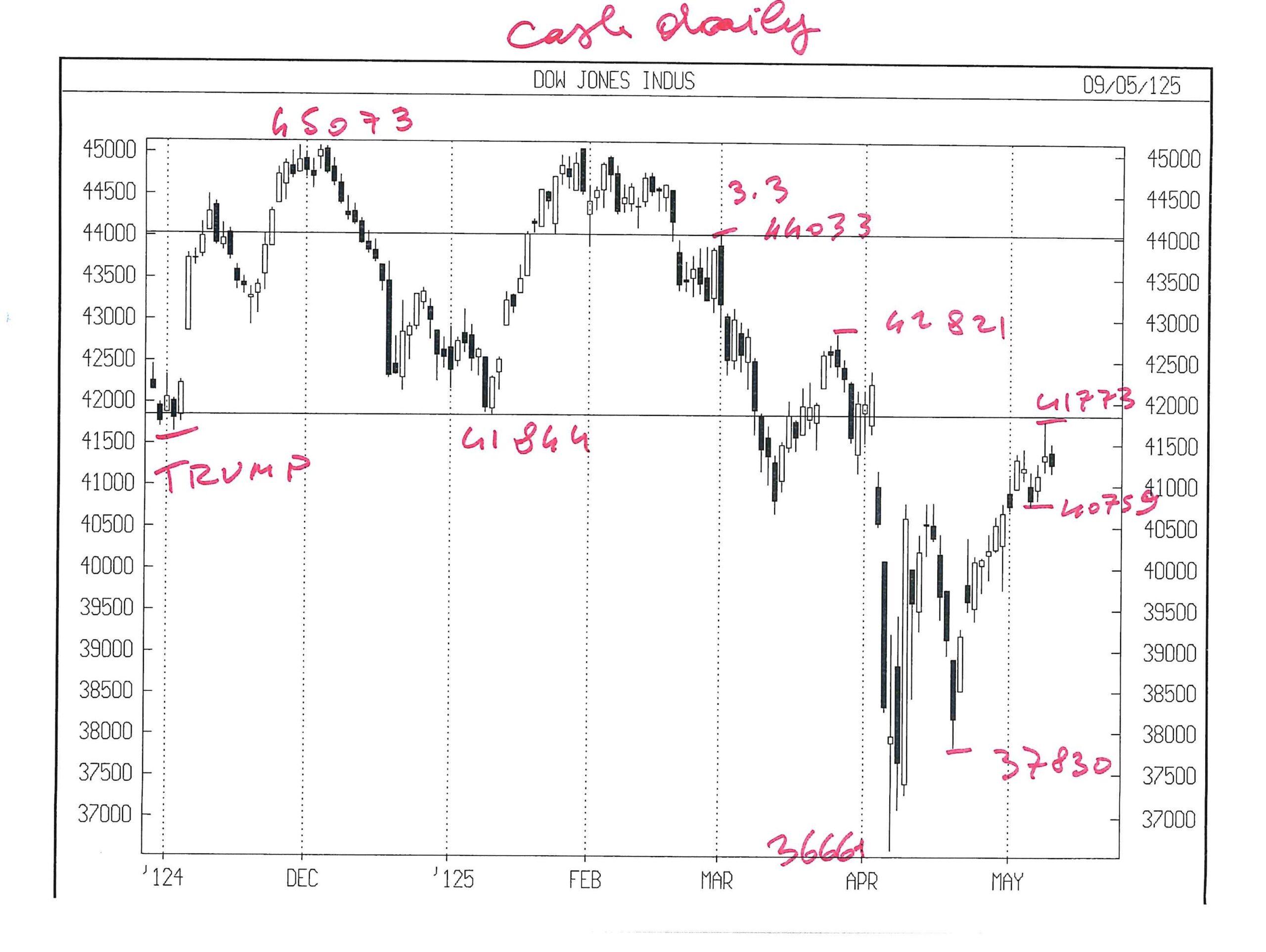

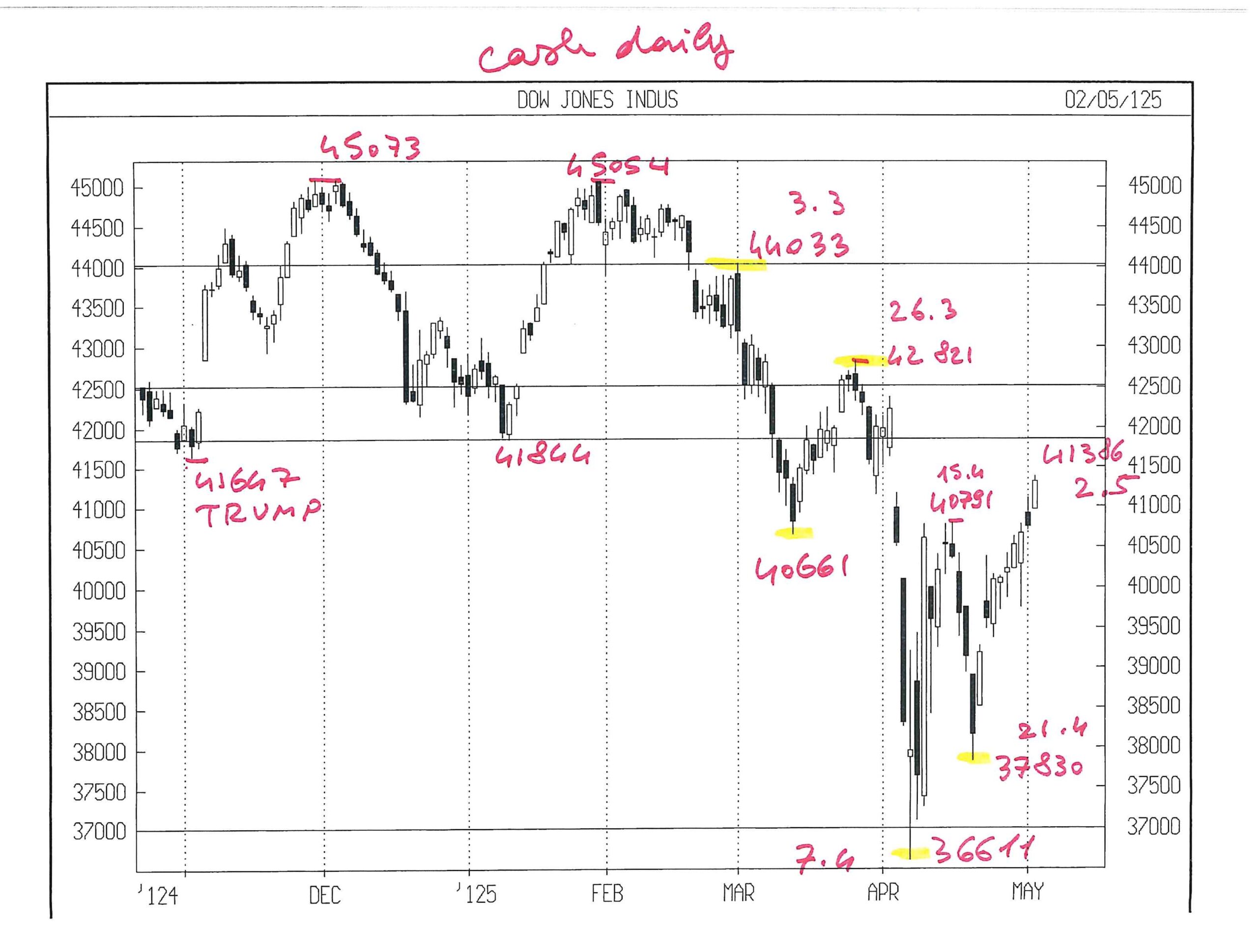

DOW JONES INDU CASH

I range di 3000 punti quotidiani del 7-8-9 aprile sembrano ormai lontani e quindi ricomincio cercare una possibilità di trading a rischio contenuto.

Vedo un range potenzialmente interessante di vendita intorno al minimo di gennaio 2025 a 41844, estendibile di qualche centinaio di punti, ma non fino all’ultimo top ( 42821 ) prima del crollo.

Gio 8.5 DOW CASH ha segnato 41773 e quindi DJ si è avvicinato al range di vendita.

La mia valutazione del tempo che scorre, mi porta a pensare che entro 5- 10 gg di trading possa esserci un top da vendere ( area 41800 – 42300 cash ) : difficile piazzare uno stop loss prima di aver venduto, ma lo definirei ragionevole intorno al top di 42821 cash.

La vendita in forza va gestita giorno per giorno, alla rottura del minimo del giorno precedente, ma questa Lettera è settimanale e quindi devo scegliere una strategia che regga per 5 gg di trading.

Se il minimo di mart 6.5 reggerà fino almeno a ve 16.5, avrò anche un eventuale punto di raddoppio della vendita eseguita in forza, purchè DJ non sia salito troppo oltre 41773, appena registrato; diversamente il raddoppio dewlla posizione short richiederebbe uno stop loss troppo ampio.

Tutto ciò premesso, da lu 12.5 inserirò il seguente ordine :

vendo 1 GIUGNO MICRO DJ FUT a 42400 con stop loss da inserire inizialmente a 43200 e da abbassare sopra il top della settimana 12 – 16 maggio, solo da lu 19.5

Poiché sembra che la mia narrazione di un trading ipotetico ( non eseguito, purtroppo nemmeno da me, nonostante i più ampi stop loss che utilizzo fuori Lettera ) abbia interessato parecchio, lo ripropongo con stralci, ma con una aggiunta finale.

“Un lettore mi ha recentemente interrogato su quale sarebbe potuto essere il trading eseguito su DOW JONES, accettando uno stop loss molto più ampio.

Le domande sono ben accette, anche se mi brucia ancòra parecchio la mia inazione a fronte di una previsione formulata molti mesi prima ………..

Ripercorro sul grafico giornaliero un possibile comportamento…………….

Poiché l’ importante segnale di tempo scadeva in febbraio 2025, avrei dovuto :

– vendere a rottura del minimo di febbraio di 43100 DJ CASH , ( la rottura si verificò già il primo marzo ) mettendo lo stop loss sopra il massimo assoluto di 45073 ( spostarlo al top di gennaio di 45054 ad evidenza non riduce la perdita ) con un rischio di oltre 2000 punti

– vendere ancòra a rottura di 40661, minimo di marzo; questa vendita doveva essere eseguita il 3 aprile, nel pieno marasma generato dalle parole di Trump.

Nel mentre, per entrambe le vendite eseguite, lo stop loss poteva essere abbassato sopra 42821, livello dell’ultima svolta di PREZZO.

Non sto descrivendo un trading agevole, ma qui viene il difficile.

Nei 3 gg da lu 7.4 a merc 9.4 le dichiarazioni del presidente hanno generato range giornalieri di circa 3000 punti, quindi oltre il range medio mensile.

In sostanza, solo se avessi avuto grande fiducia nel target di 37000, avrei ottenuto una chiusura in forte profitto.

Diversamente, si viene coinvolti nel marasma e si rischia di chiudere una operazione, a lungo studiata, ad un prezzo condizionato da un oratore molto potente, che parla a MERCATI APERTI.”

Proseguo il mio commento : l’acquisto a 37000 non poteva avere nessuno stop loss, se non in percentuale sul mio patrimonio disponibile; uno sport rischioso, che dà buoni risultati solo se si possiede :

– forte conoscenza tecnica,

– forte convinzione di possedere questa conoscenza,

il tutto applicato ad una dose contenuta del patrimonio;

rispettate tutte le condizioni, si poteva ( si doveva ? ) comprare una dose omeopatica di DOW JONES intorno a 37000, con stop loss di almeno il 10 %.

( operatività lontanissima dalla logica di questa Lettera )

Si doveva poi alzare lo stop loss al livello di ingresso solo dopo che Trump aveva finito il suo trading personale ( ammesso che ora smetta, visti gli annunci sui farmaci biotech ).

Quanto poi ad avere il coraggio di aprire una posizione al rialzo sulla trendline, intorno a 37000 – 37500, era necessario avere in tasca un recente profitto al quale non mi fossi già affezionato e una forte convinzione nella analisi svolta in precedenza.

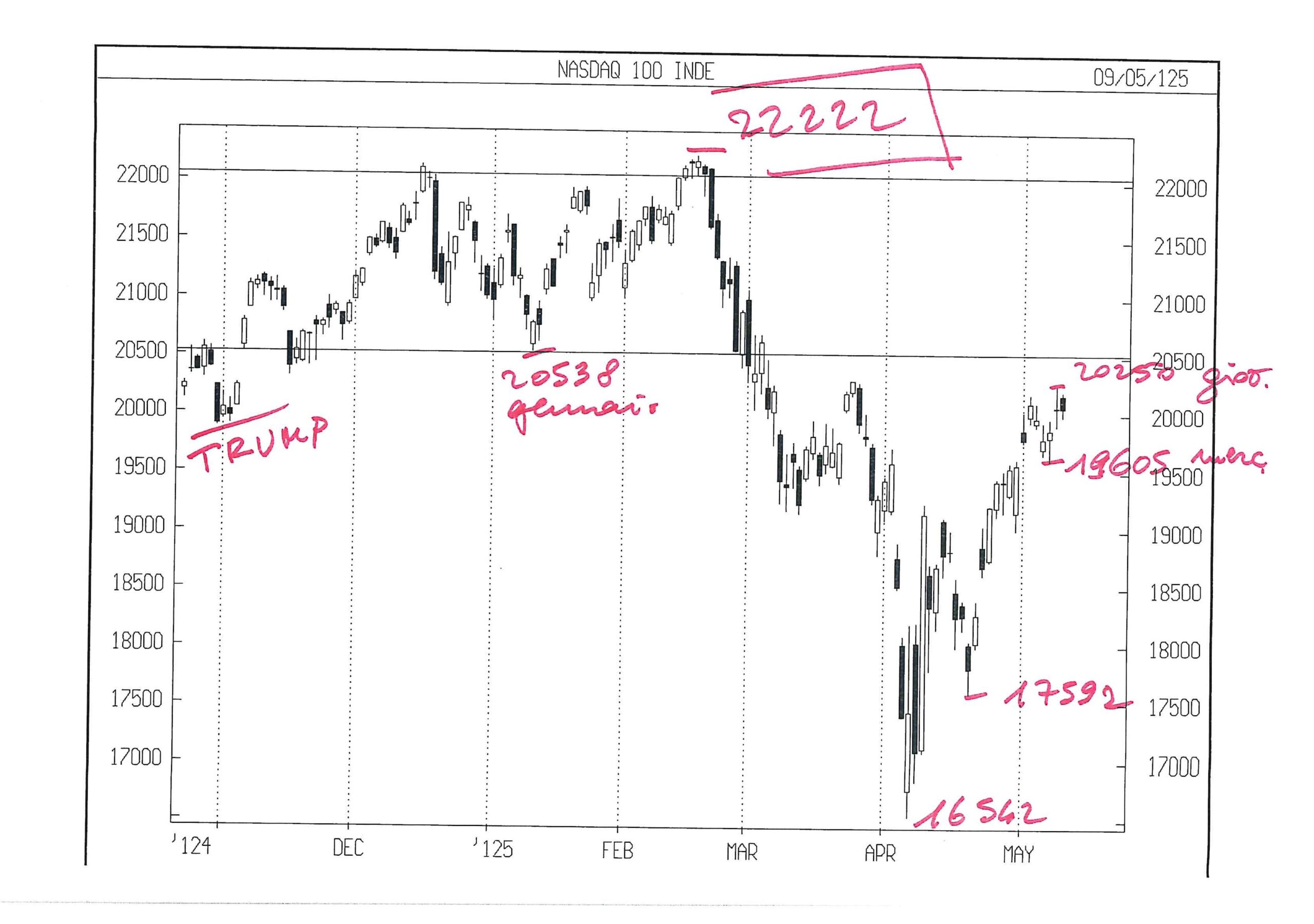

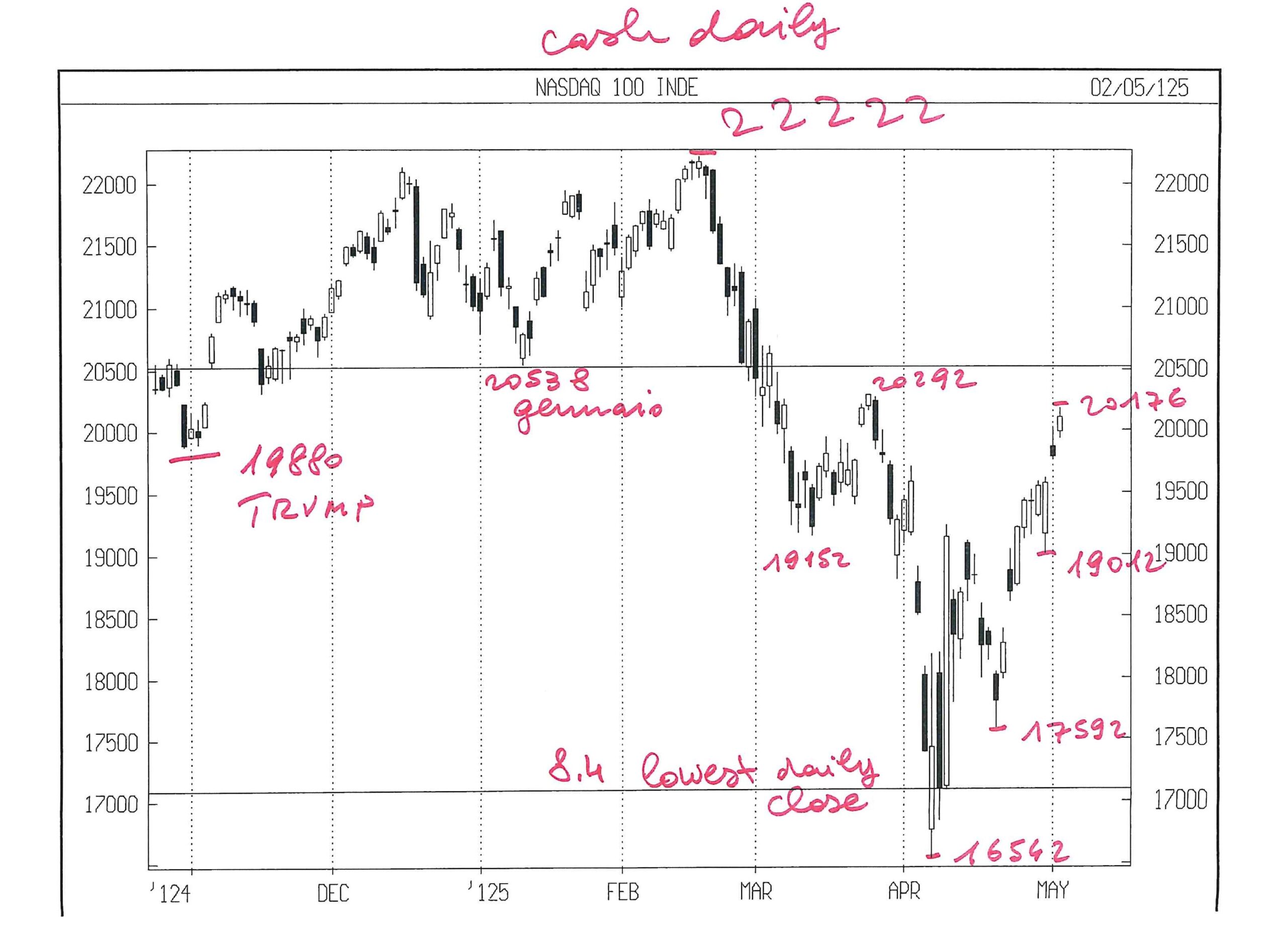

NASDAQ 100 CASH

Dopo essere sceso del 25.5 % da 22222 ( segnalato come un numero quanto meno strano, mi ricordava SP 500 a 666 nel marzo 2009 ) a 16542, NAS 100 sembra aver ripreso una forza relativa superiore a DOW JONES.

Tra 20500 e 22000 esaminerò il comportamento, per eventuale vendita.

Annoto che finora NAS 100 ha segnato gio 8.5 il suo top post crollo di 20249, non granchè.

Guarderò anche il minimo del giorno precedente merc 7.5 a 19605, controllando quanti gg reggerà.

Segnalo infine che NAS 100 nella mente dei più viene associato, fino a immaginarlo coincidente, con l’andamento dei Magnifici 7, ma esso è anche caratterizzato da molti titoli biotech, che capitalizzano centinaia di miliardi cadauno.

Questi potrebbero subire dazi ritorsivi dalla UE nell’ipotesi ventilata ieri dal SOLITO di rimuovere l’esenzione dai dazi U.S.A. sulla quale, sino ad ora, nemmeno si poneva il dubbio.

Non sono in grado di stimare l’eventuale impatto di dazi ritorsivi UE sulle vendite, sugli utili e sulla capitalizzazione delle varie AMGEN, BIOGEN, REGENERON, VERTEX, GILEAD ………….., ma certamente l’indice NAS 100 li vede co-protagonisti.

Non esistono solo APPLE, GOOGLE…..

NOTA FINALE

La prospettiva di ritiro del grande Warren, non immediato e nemmeno tanto credibile, mi ha colpito.

Ne dubito molto, salvo che si senta poco bene.

Gli auguro salute di ferro e che continui ad illuminarci.

Leonardo Bodini