CACCIA AI GESTORI DI PATRIMONI

SALE LA FEBBRE DELLE ACQUISIZIONI PER SOCIETÀ DI GESTIONE E IN PARTICOLARE PER QUELLE SPECIALIZZATE IN INVESTIMENTI ALTERNATIVI

Un certo numero di grandi gruppi finanziari ha stanziato negli ultimi tempi somme importanti per identificare e acquisire società di gestione dei patrimoni, banche specializzate nel settore “private” e compagnie assicurative del ramo “vita” in tutti i Paesi industrialmente più avanzati.

Sono oggetto di maggior interesse in particolare quelle europee e specializzate in forme di investimento alternative, nel private equity e negli investimenti immobiliari. Evidentemente quel che risulta chiaro agli attori di tali iniziative è che la crescita organica risulta troppo lenta o poco remunerativa in comparazione con la possibilità di crescere per linee esterne, cioè attraverso acquisizioni.

UNA PROSPETTIVA DI MERCATO INTERESSANTE MA IL SETTORE SI AVVIA AD ESSERE SEMPRE PIÙ CONCENTRATO IN POCHE FORTI MANI

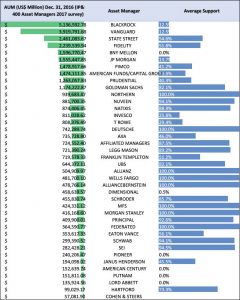

I prossimi anni vedranno infatti un affollamento di pensionamenti dei “baby boomers” nati negli anni cinquanta e sessanta, ciascuno con il suo piccolo o grande malloppo di risparmi per la vecchiaia, mentre un sempre minor numero dei medesimi appare intenzionato a “fare da sè” nella gestione degli investimenti. Una prospettiva dunque in crescita e con margini apprezzabili, sebbene la sempre maggior concentrazione del mercato del risparmio gestito in pochi grandi “player” e la scarsità di società “obiettivo” non faccia che aumentare decisamente le valutazioni di queste ultime. È notizia fresca (Financial Times di venerdì 16/3) che anche Amundi (che l’anno scorso ha acquisito Pioneer in Italia) si sia lanciata nella corsa stanziando circa mezzo miliardo di euro, mentre sta per quotarsi in Borsa a Londra DWS, il ramo di private banking di Deutsche Bank mentre anche le americane Goldmann Sachs e Blackstone, l’australiana Challenger stanno partecipando alla corsa per acquisire tanto patrimoni in gestione quando competenze specialistiche e specificità territoriali mentre infine Elliot Management (la medesima al centro della querelle su TIM) si prepara a una mega-acquisizione della compagnia di assicurazioni “vita” americana Prosperity Life.

UNO SCENARIO COMPLESSIVO EVIDENTEMENTE RASSICURANTE MA ANCHE L’OPPORTUNITÀ DI UNA CRESCITA CONCATENATA

Evidentemente lo scenario dei mercati finanziari non appare a nessuno di questi grandi gruppi così preoccupante, la corsa alla risalita dei tassi un fenomeno non certo destabilizzante e le prospettive economiche non certamente tali da inibire valutazioni da capogiro e forti incentivi ai managers che ci lavorano. Si parla infatti di valori d’azienda compresi tra le 9 e le 11 volte il margine di intermediazione, con punte anche molto superiori. L’aspettativa implicita degli acquirenti è dunque che i mercati finanziari non vivranno a breve grandi sconvolgimenti, che i robo-advisers non devasteranno il mercato, che le commissioni di gestione non subiranno ulteriori riduzioni.

Bisogna d’altronde notare che il mercato del risparmio gestito continua la sua crescita e parallelamente prosegue la corsa alla sua concentrazione in poche grandi mani. Le acquisizioni in questione possono infatti riservare due differenti vantaggi ai loro promotori: crescere in velocità dimensionalmente, per raggiungere le opportune economie di scala in un settore – quello del risparmio gestito – sempre più globalizzato, ma anche eventualmente attivare un interessante gioco di scatole cinesi facendo si che ciascuna società o banca acquisita possa a sua volta utilizzare le risorse finanziarie in gestione per effettuare altre acquisizioni a valle, cogliendo un’opportunità di leva implicita in un settore che evidentemente rimane nonostante tutto ancora relativamente poco monitorato dalle autorità di vigilanza.

Stefano di Tommaso