GLI OPERAI ITALIANI LICENZIATI DALLE MULTINAZIONALI AMERICANE CON CHI DEVONO PRENDERSELA?

La storia degli ultimi quattordici anni parla chiaro sull’incapacità dello stabilimento (che occupava fino alla fine degli anni novanta 2500 persone) di incontrare i criteri di efficienza nei costi e di produttività che necessitano con l’arrivo della globalizzazione:

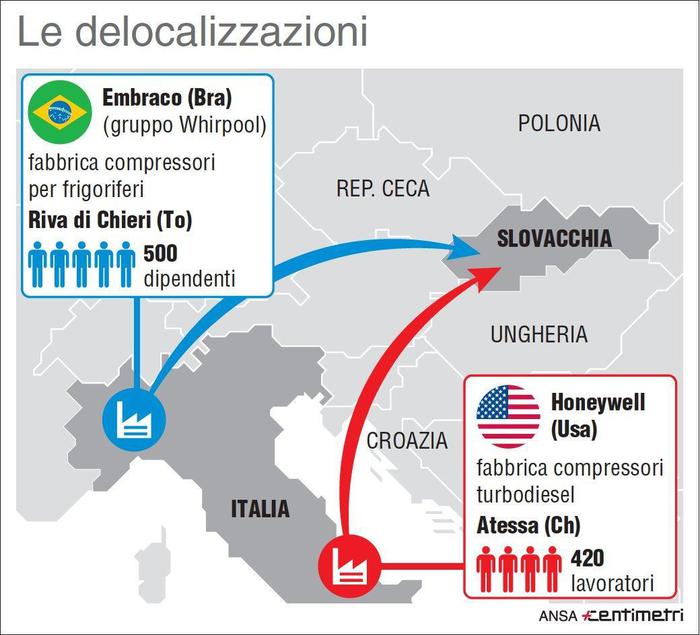

•già nel 2004 Embraco annuncia 812 esuberi. L’azienda apre uno stabilimento in Slovacchia e riduce il personale a a Chieri (To), ma la Regione stanzia 7,7 milioni e compra una parte dello stabilimento con l’obiettivo di affittarlo ad altre imprese, il governo mette altri 5 milioni e la Provincia di Torino eroga 500 mila euro per la formazione. In cambio, Embraco investe in automazione e fa ripartire la fabbrica con un miglioramento della produttività. Ma lascia a casa 420 addetti con la promessa (non mantenuta) delle autorità pubbliche che saranno assunti dalle aziende in arrivo nell’area;

•nel 2014 Embraco minaccia di nuovo di lasciare l’Italia. Per farle cambiare idea, la Regione firma un protocollo di intesa di due milioni di euro, e in cambio Embraco si impegna a fare nuovi investimenti. Nel frattempo i dipendenti hanno continuato a diminuire, fino ad arrivare ai 537 di oggi;

•la nuova crisi inizia a novembre del 2017, quando la società annuncia una riduzione della produzione e il numero di operai impiegati, per spostare gran parte della produzione in Slovacchia. Parte un duro coÈ notizia recente che la Whirlpool, nota azienda americana produttrice di elettrodomestici per un fatturato di 20 miliardi di dollari e con marchi arcinoti come Bosch, Beko, Miele, ma anche Electrolux e Indesit (acquisite in Italia) abbia deciso di delocalizzazione la produzione dei compressori frigoriferi che fino ad oggi avveniva in Piemonte in uno stabilimento, quello della EMBRACO (azienda brasiliana del gruppo a Whirlpool) che fino al 1985 apparteneva a Fiat;

•parte un Confronto sindacale al termine del quale a Gennaio Embraco decide di spostare totalmente la produzione in Slovacchia e tutti gli operai ricevono una lettera di licenziamento collettivo.

Ora in quattordici anni (da quando si è passati da 2500 a poco più di 500 dipendenti) di cose se ne potevano fare tante, così come ha fatto la Slovacchia che ha utilizzato i contributi pubblici europei per mantenere bassissime le tasse sul lavoro. Ma la politica italiana è abituata a fare solo promesse, tralasciando la concretezza della realtà a causa della retorica della lotta politica.

La vicenda segue di poco quella della Honeywell (multinazionale americana attiva nella meccanica e nei sistemi di controllo per i settori automobilistico, areonautico) : lo stabilimento di Atessa (Chieti) che aveva aperto anni addietro con i contributi pubblici e che ha deciso di fermare nei giorni scorsi, ha molte similitudini con quello di Chieri: dopo 8 mesi di trattative nei giorni scorsi lo,stabilimento che produce turbocompressori per motori diesel trova un accordo con il supporto del Ministero dello Sviluppo Economico per la cassa integrazione straordinaria di 380 lavoratori fino al febbraio 2019.

Nella sostanza lo stabilimento di Atessa chiude ugualmente per spostare anch’esso la produzione in Slovacchia dove la Honeywell annuncia contemporaneamente un investimento di 32,3 milioni di euro con 130 nuovi posti di lavoro nella sua fabbrica di Presov, che diventa così il secondo polo produttivo mondiale di turbosoffianti per motori diesel”.

Così come anni addietro era avvenuto in Italia una parte di questo investimento è a carico dello Stato Slovacco e può configurarsi anche come “aiuto di stato” oggi però espressamente vietato dalla normativa europea”.

La fabbrica di Presov attualmente occupa 1100 lavoratori, pagati con salari molto più bassi di quelli italiani e nacque nel 2012 con un sostegno del Governo slovacco di 19 milioni di euro. La Slovacchia per il suo sviluppo industriale riceve ingenti finanziamenti dalla Unione Europea, messi a disposizione dai grandi Paesi Europei e l’Italia è uno dei più grandi donatori.

Molti Paesi dell’Europa Orientale, entrati dopo il crollo del blocco sovietico, hanno beneficiato di ingenti aiuti producendo all’interno dell’Unione Europea una concorrenza sleale fatta di bassi salari e minori diritti contrattuali che hanno provocato una massiccia delocalizzazione industriale a scapito di Paesi come l’Italia.

Sino qui i fatti, la dura realtà della ricerca dell’efficienza delle imprese che si scontra con i problemi della competizione territoriale per attrarre lavoro e investimenti. La Slovacchia paga meno dell’Italia i suoi operai ma mostra un’economia che cresce nel 2017 del 5,4%, con una disoccupazione del 5,9% (la metà dell’Italia), ha bassissime tasse sul lavoro e la tassazione dei profitti d’impresa al 19%. Non a caso può vantare la più elevata produzione pro-capite di automobili e attira continuamente investimenti esteri.

L’Italia non solo non riserva le stesse condizioni alle imprese che vengono a investire da noi ma soprattutto non fa nulla per incentivare la ristrutturazione industriale dele imprese già esistenti e moderare l’aspro confronto sindacale. Cosa che ovviamente scoraggia le multinazionali a proseguire l’attività sul nostro territorio.

La questione, più volte ripresa e poi abbandonata nel dibattito politico pre-elettorale, si chiama politica industriale. Di cui da noi manca praticamente tutto. Difficile prendersela con gli americani o con la Commissione Europea di Vestager…

Stefano di Tommaso