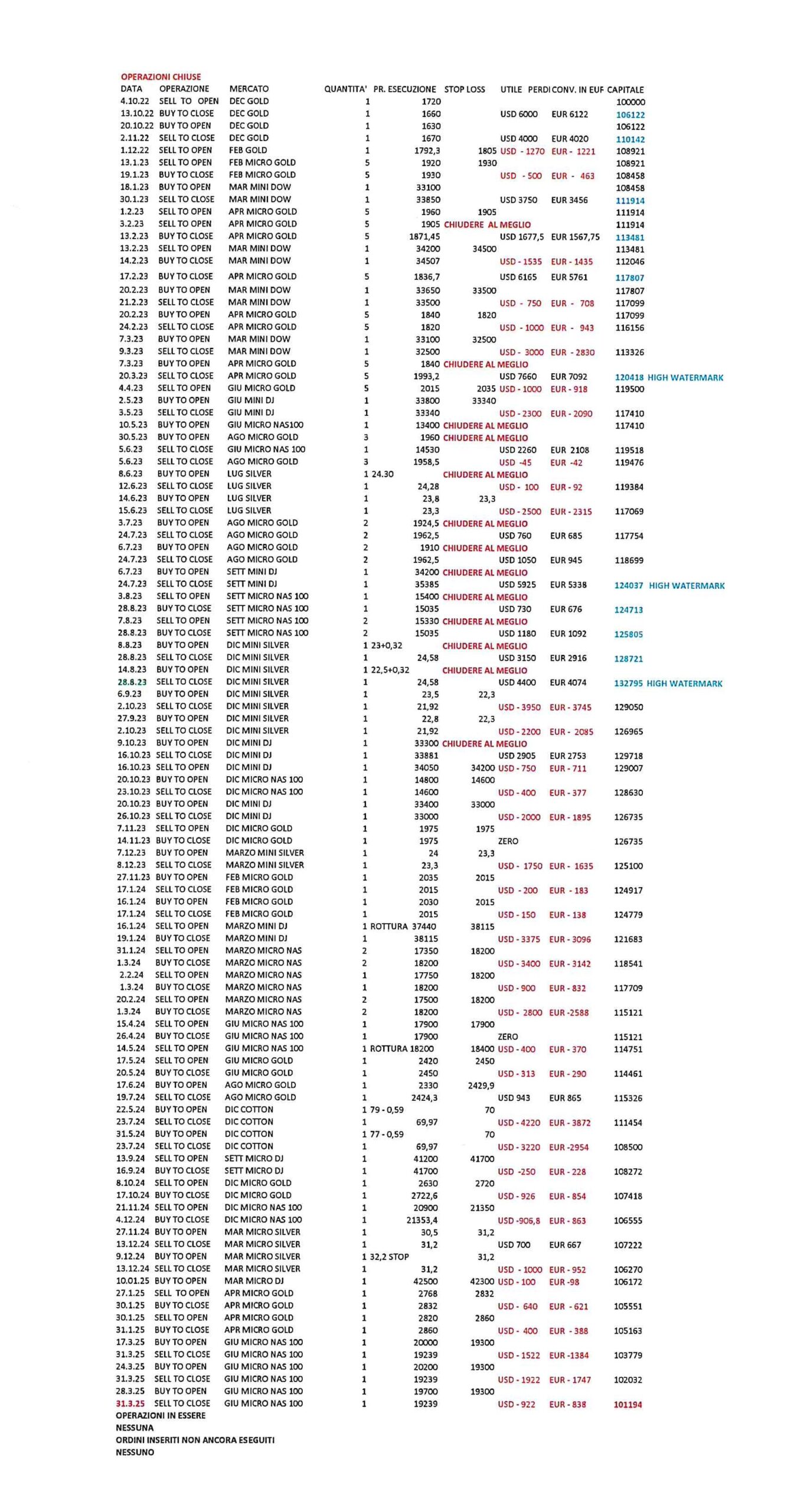

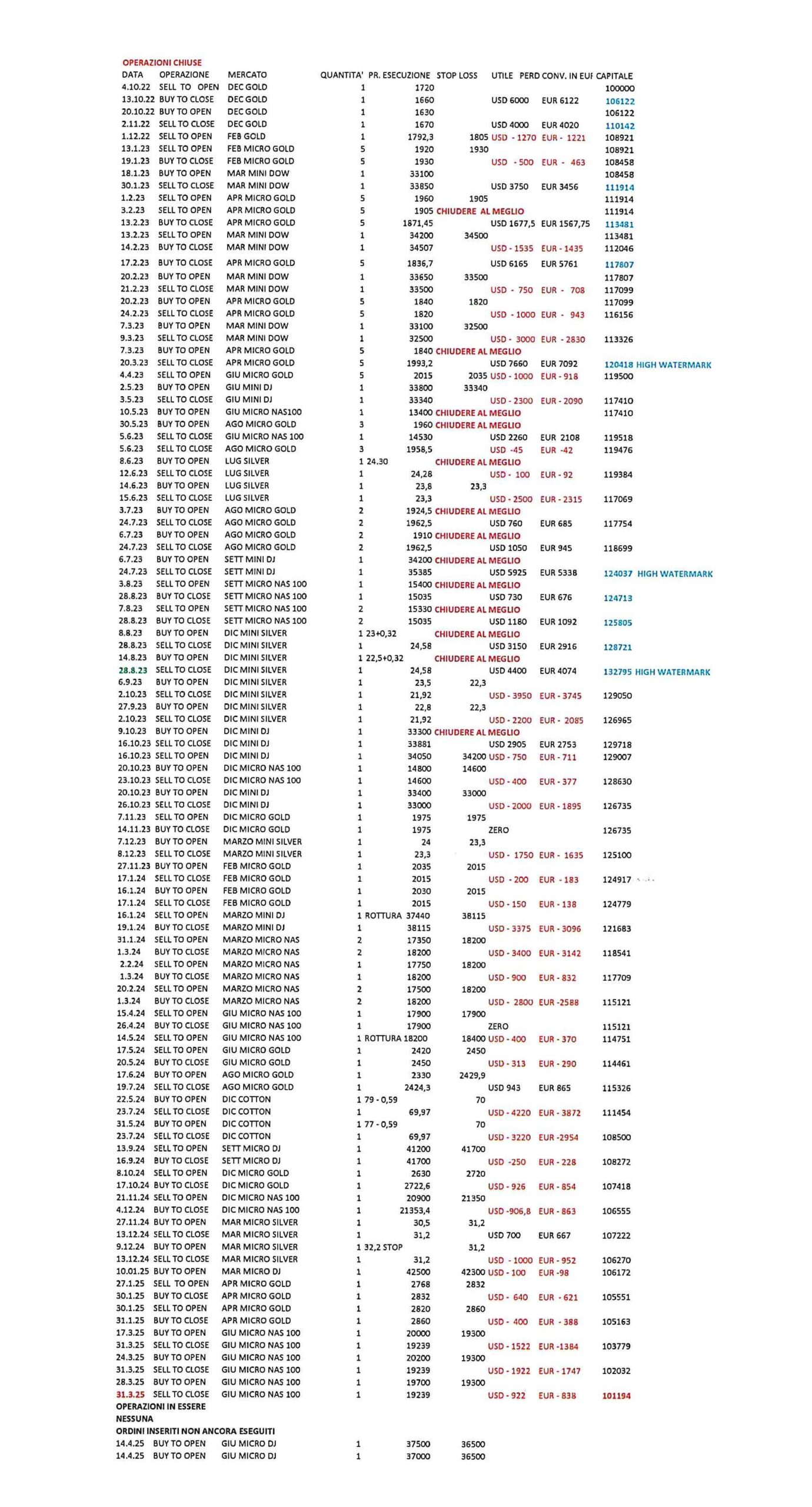

APPUNTI DI TRADING

N. 119 – sab 26 apr 2025

Operazioni in essere : nessuna

Premessa

La pausa pasquale mi ha fatto riflettere e ho deciso che ora questa Lettera cambia strategia, nella gestione degli stop loss.

La direzionalità univoca degli ultimi 12 – 18 mesi per gli indici azionari occidentali ( Asia tuttora è ferma al palo ) e per i metalli preziosi mi induceva già ad un ripensamento, ma il trading, fin troppo scoperto ( tanto che ormai ne hanno scritto tutti ) di chi sappiamo, ha cambiato il panorama e devo adeguarmi.

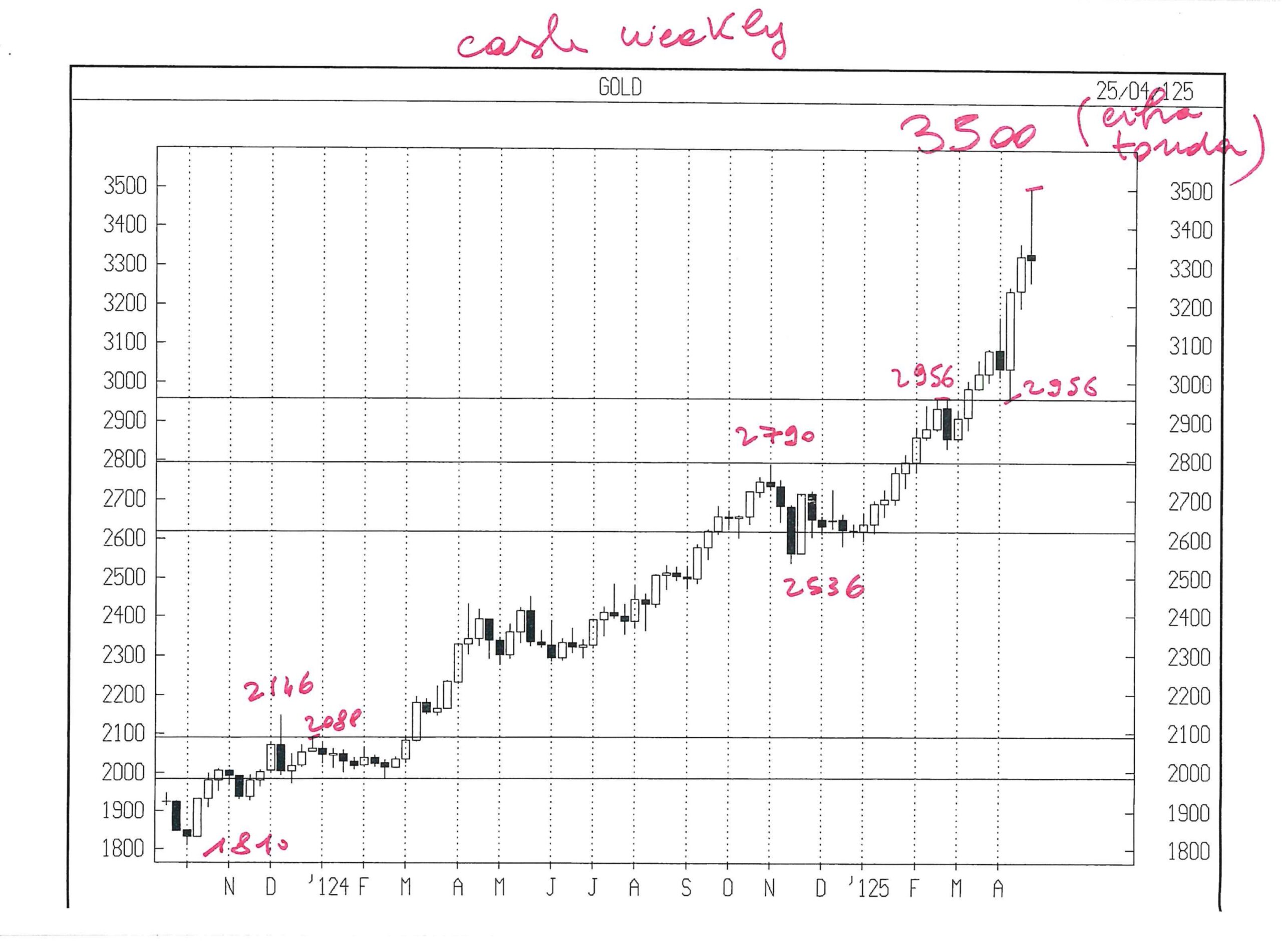

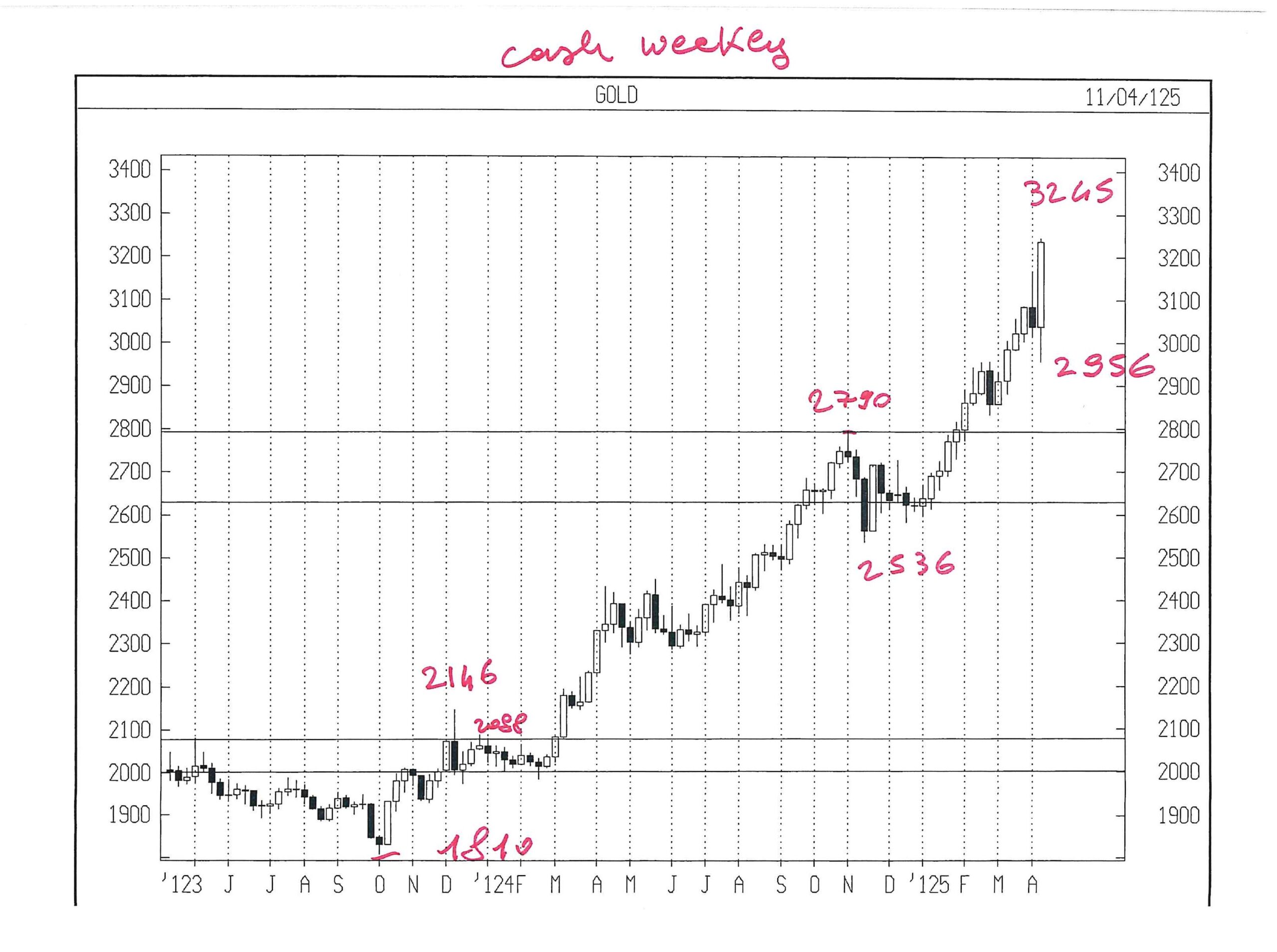

GOLD GIU 25

Lu 7.4 GOLD aveva rotto il minimo della settimana precedente, scendendo a 2956 cash, per poi salire di 289 USD nei successivi 4 gg, dando vita ad una settimana outside rialzista, la più grande di sempre in valore assoluto; in percentuale non ricordo.

Poi è salito a 3500 cash ( numero tondo, che fa pensare, come 22222 di NASDAQ 100 in feb 2025 ) per perdere 240 usd in 24 ore, giù a 3260.

Il range giornaliero medio era di 30 USD, mentre è ora di 100 USD.

Impossibile fare trading, sono consentiti solo ATTI DI FEDE, senza stop loss.

Attendo.

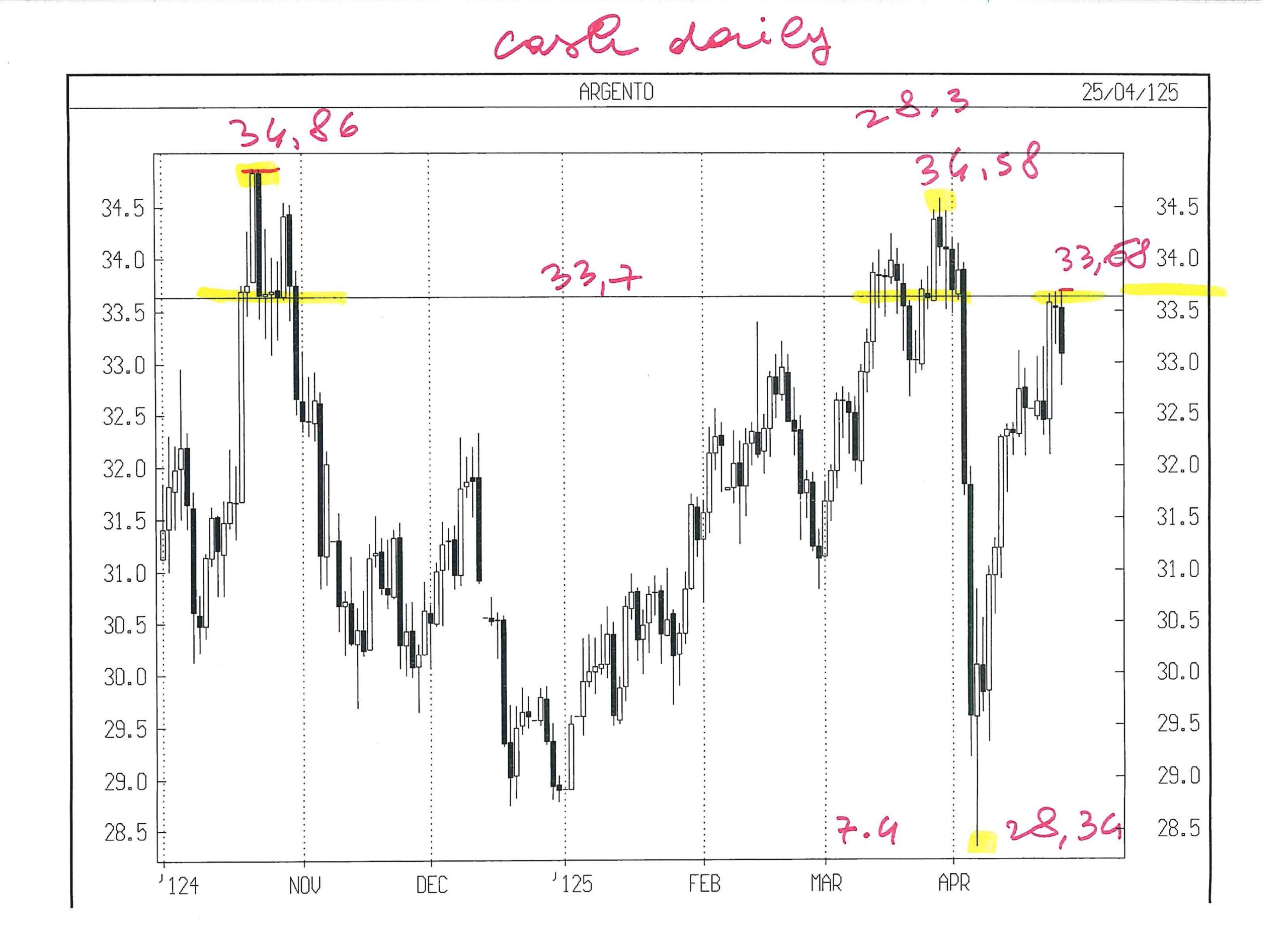

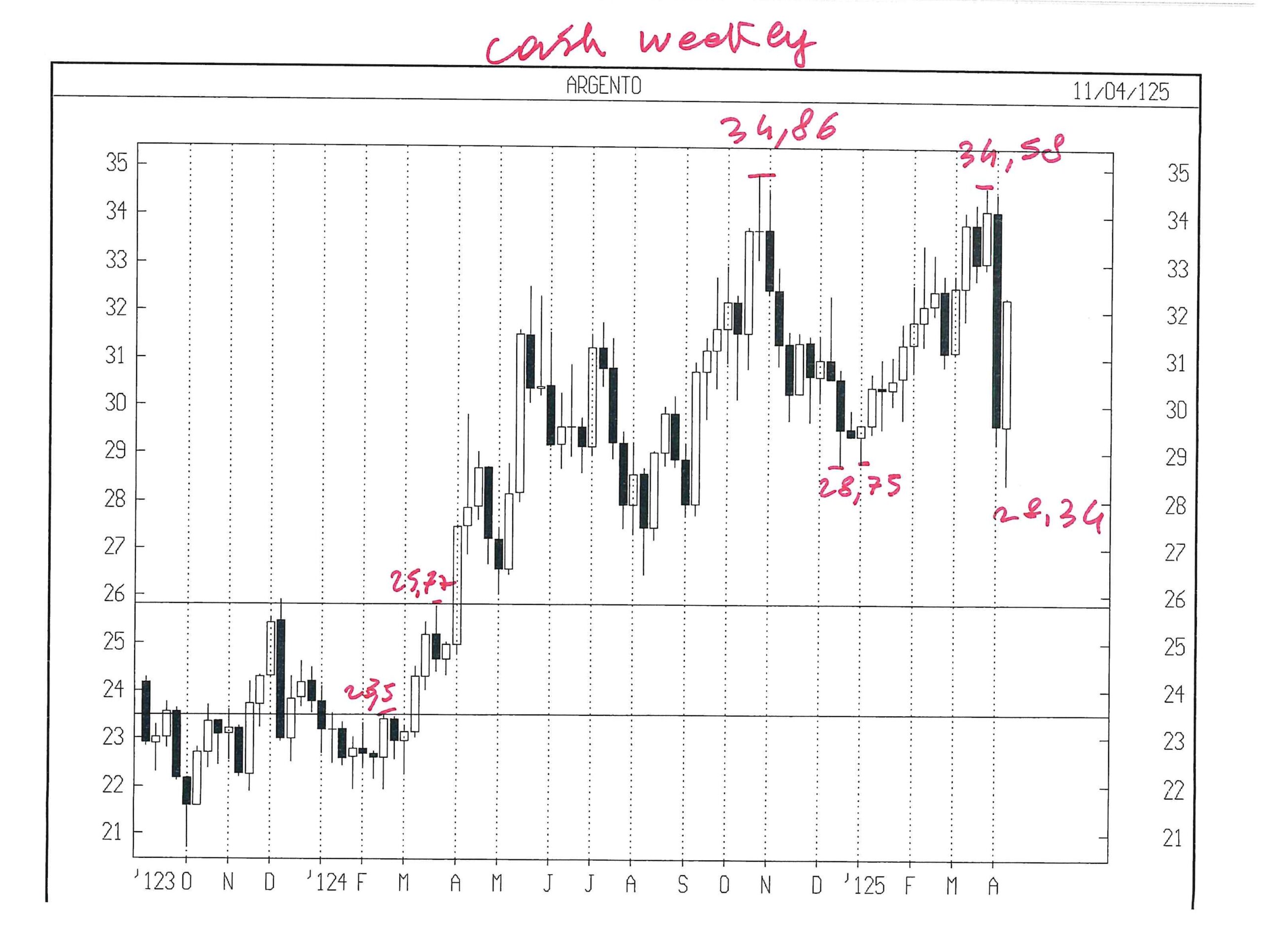

SILVER LUGLIO 25 ( ripropongo parte del paragrafo, che servirà in seguito, anche per altri Mercati )

Le eventuali, poco probabili, operazioni saranno effettuate sul contratto luglio, essendo il maggio vicino alla consegna.

Merita riproporre una parte della precedente N. 117 :

“Rammento che in marzo 2025 scadeva un ciclo temporale di medio – alto rilievo.

Nell’ àmbito di marzo, avevo trovato un ciclo settimanale nella settimana del 24 – 28 marzo e quindi volevo vendere quando si fosse avvicinato a 34,86 operando poi in rottura del minimo di ogni giorno precedente.

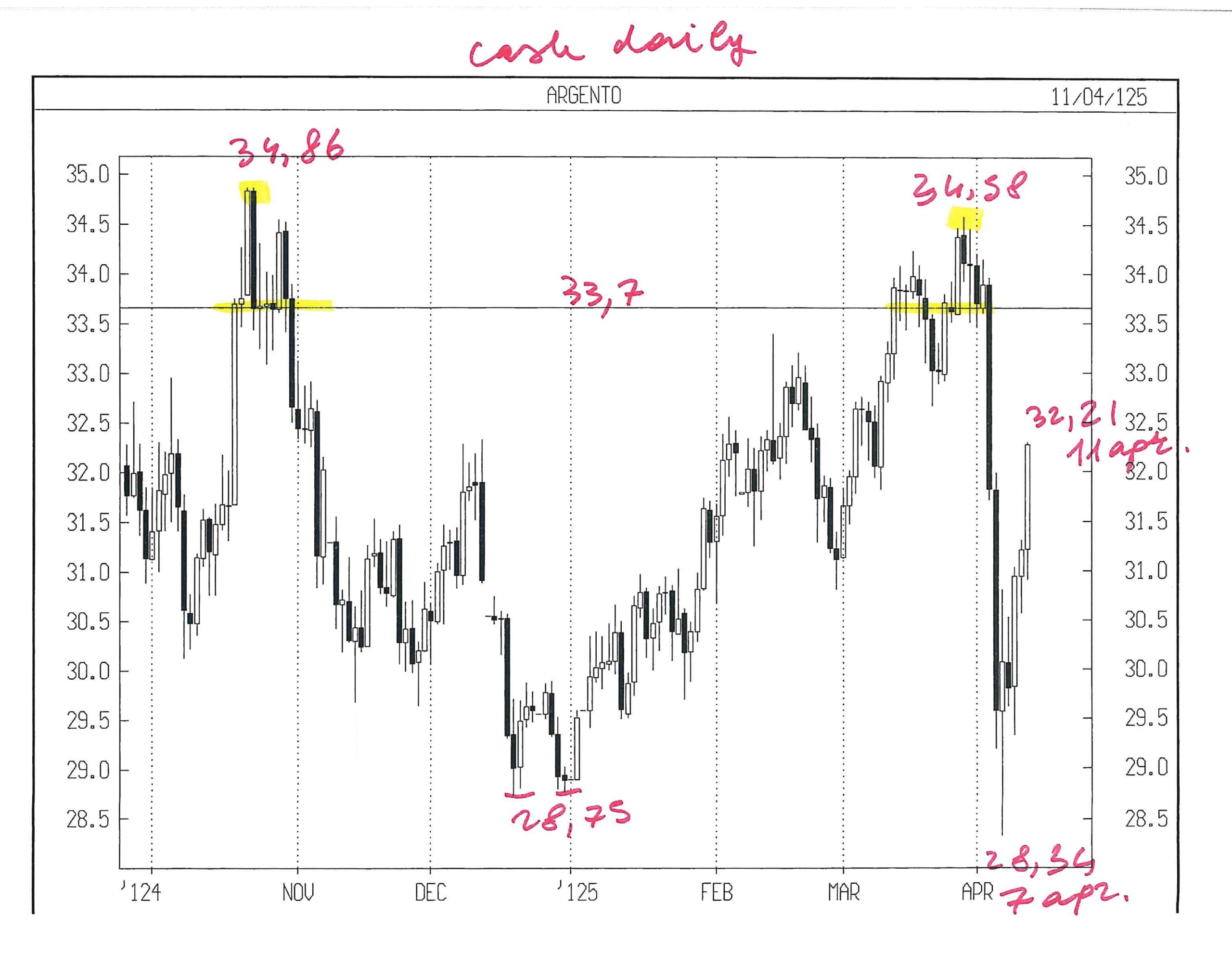

Nella settimana 24 – 28 marzo, SILVER CASH era salito fino a 34,58 – molto vicino all’area che mi interessava.

Sottolineo che il future maggio sta prezzando circa 90 cent più del cash, fatto assolutamente anomalo, quindi a SILVER CASH 34,86 corrisponderebbe il maggio fut a 35,76.”

E ancora :

“L’anomalia di SILVER FUTURE rispetto al prezzo per contanti si è ribaltata dalla parte opposta.

Ora il maggio future vale solo 5 cents più del prezzo cash.

Lu 7.4 SILVER CASH è precipitato a 28,34 USD ( da 34,58 ) e il MAGGIO FUTURE è addirittura andato sotto il prezzo per contanti, scendendo fino a 27,54 ( da 35,50 ).

Quindi il 28.3 il MAGGIO FUTURE valeva 92 cents più del cash, mentre il 7.4 valeva 80 cents di meno.

Ciò sembra testimoniare una scollatura ( temporanea ? ) tra SILVER in consegna per contanti e i contratti a termine.

Nei 4 gg successivi il MAGGIO FUTURE è salito da 27,54 a 32,30 – quasi il 20 %

( poi è salito a 33,68 ………………… )

Più volte avevo scritto che avevo un forte segnale mensile in marzo e un medio segnale settimanale il 24 – 28 marzo, quest’ultimo con calcolo di prezzo sul doppio massimo di 34,86.

SILVER salì ve 28.3 solo a 34,58 cash

Un cliente, stupìto prima dalla precisione dell’analisi e poi dal fatto che l’occasione è stata persa per meno di 30 cents, mi ha chiesto se si possa ovviare a questi sprechi di brillanti previsioni.

Rispondo a tutti che dovrei cambiare strategia :

– vendo a rate intorno all’obiettivo

– fisso lo stop loss non ogni sabato precedente, ma gg dopo l’apertura dell’operazione, quando si vede ( o si crede di aver visto ) l’intero sviluppo della salita.

E’ quello che talvolta faccio con il mio denaro, ma ciò richiede interventi giornalieri, la collaborazione di una SIM tempestiva negli alert e, ugualmente, non sempre va dritta.”

Quanto sopra va ben memorizzato se si vuole comprendere il nuovo approccio che questa Lettera adotterà da ora certamente per SILVER e forse anche per altri Mercati.

Ciò premesso, osservo che SILVER CASH è ancora una volta tornato intorno a 33,70 -livello che da molte settimane evidenzio sul grafico.

Da 33,70 fino a 34,50 SILVER CASH posso piazzare vendite; il problema è che non opero sul cash, ma a termine e non è costante la distanza tra prezzo per contanti e quello del contratto di luglio.

Da qualche gg il contratto luglio vale circa 30 centesimi più del cash ; speriamo che questa distanza si stabilizzi, salvo la normale discesa verso zero, avvicinandosi alla scadenza.

30 cents corrispondono a circa 1 %, che è in linea con il tasso a breve di USD per il trimestre che manca a luglio.

Resterà così ? Speriamo; comunque SILVER rende difficile scrivere questo paragrafo.

Nei prossimi 5 – 10 gg di trading cercherò personalmente una vendita da 34 a 34,5 di SILVER CASH e quindi tra 34,3 e 34,8 di luglio future con la seguente modalità :

dopo l’ eventuale salita almeno a 34,3 del future, venderò alla rottura del minimo di ogni giorno precedente, inserendo lo stop loss sopra il massimo che sarà stato segnato nella settimana di vendita.

Quale è la novità ?

Che non fisso lo stop loss il sabato precedente, ma dal giorno successivo alla vendita.

Teoricamente il rischio sale, ma scende la probabilità statistica di essere stoppati.

Provo con il mio denaro; solo poi verrà inserito nella Lettera, nata molto prudente.

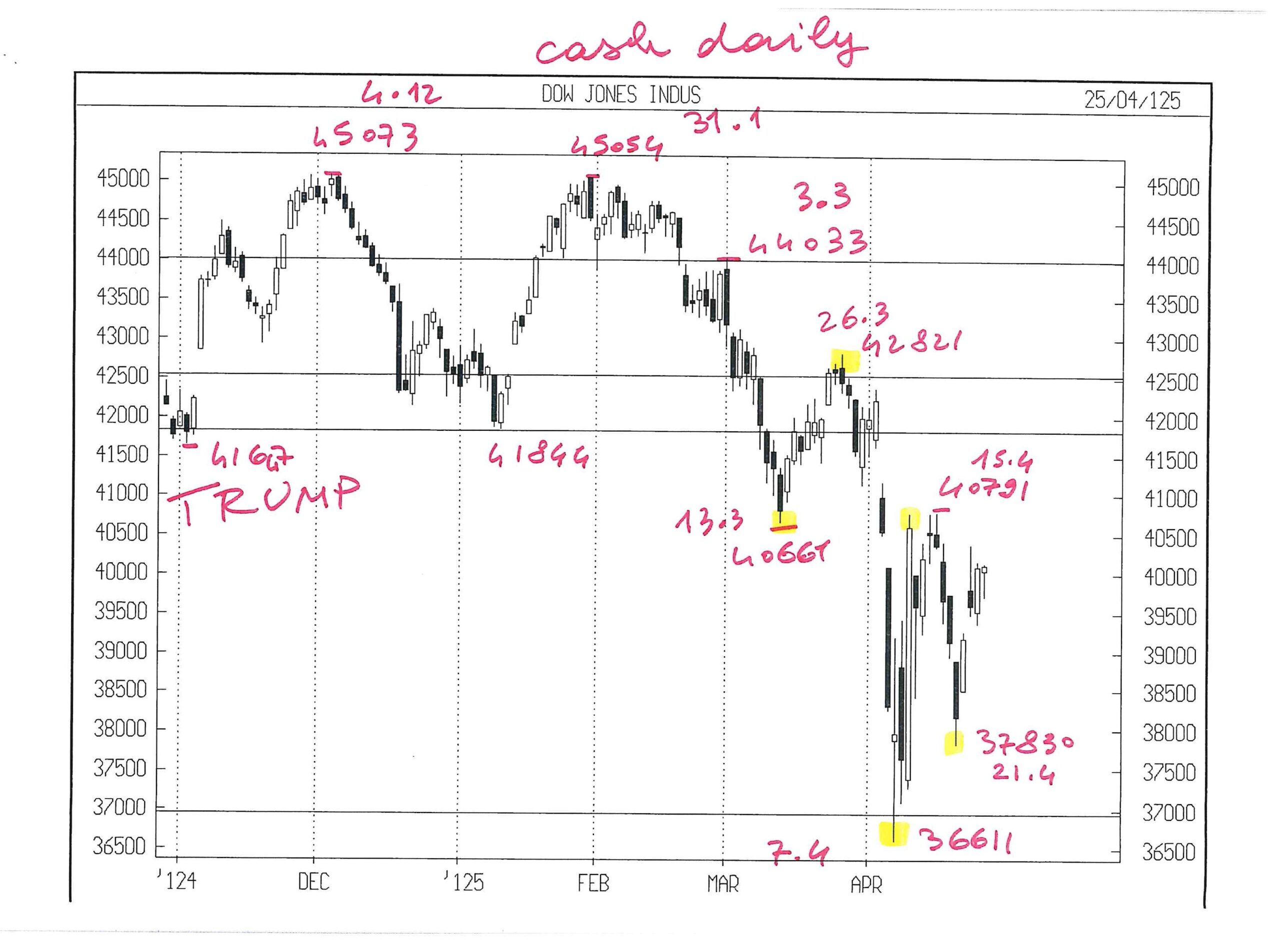

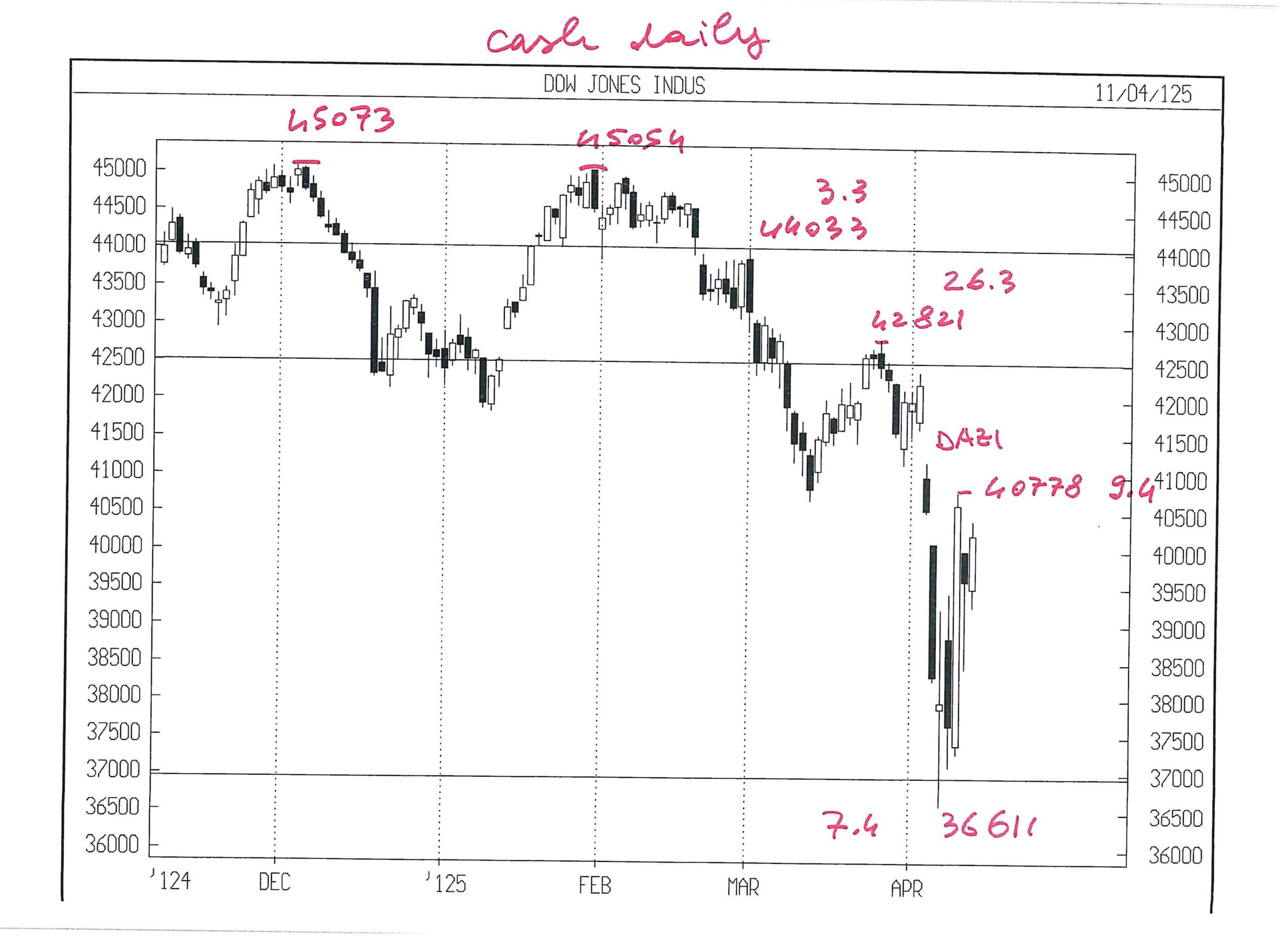

DOW JONES INDU CASH ( mi ripeto, ma credo che la pazienza dei lettori sarà premiata )

Il limite molto stretto in % che avevo stabilito, relativamente agli stop loss, avviando questa Lettera, che intendeva proteggere il capitale, non può consentire di operare con questa ampiezza di range giornalieri.

In realtà, come anticipato in calce al paragrafo precedente su SILVER, finchè non cambia il contegno di chi sta manovrando, possiamo avere un giorno a meno 5 % e il successivo a più 5 %, ma può andare anche peggio.

Merc. 9.4 alla sera è successa una brutta cosa, a Mercati aperti.

Siamo passati da zero a 7 % per DOW e 11 % per NAS 100 dalle 19.00 alle 22.00.

Così non si può operare, sarebbe come tirare una moneta; immagino che solo quei pochi si stiano riempendo le tasche e poi qualcuno, non invitato al tavolo, penserà una contromisura.

La velocità del crollo da 45000 a 39 – 38000 mi aveva fatto dubitare del segnale di acquisto a 37000 che avevo per il 7 -11 aprile e quindi non ho inserito l’ordine, nemmeno personalmente, anche perché non era evidentemente possibile fissare un livello di stop loss.

Avevo scritto già sa 12 aprile :

Dopo sparate, smentite, strizzate di occhio e quant’altro ci hanno servito nell’ infernale 7 – 11 aprile 2025, penso che il livello di 36661 , anche dopo soli 4 gg di trading, possa essere considerato uno stop loss di discreto significato.

Avevo quindi inserito ( coraggiosamente ) due acquisti a 37500 e 37000 per il future, ma lu 21.4 il DOW FUT è sceso solamente a 37998 con immediata risalita di 2500 punti in due gg.

A 41000 circa ora ci troviamo nella TERRA DI NESSUNO, dove si sbaglia comunque.

Serve una pausa.

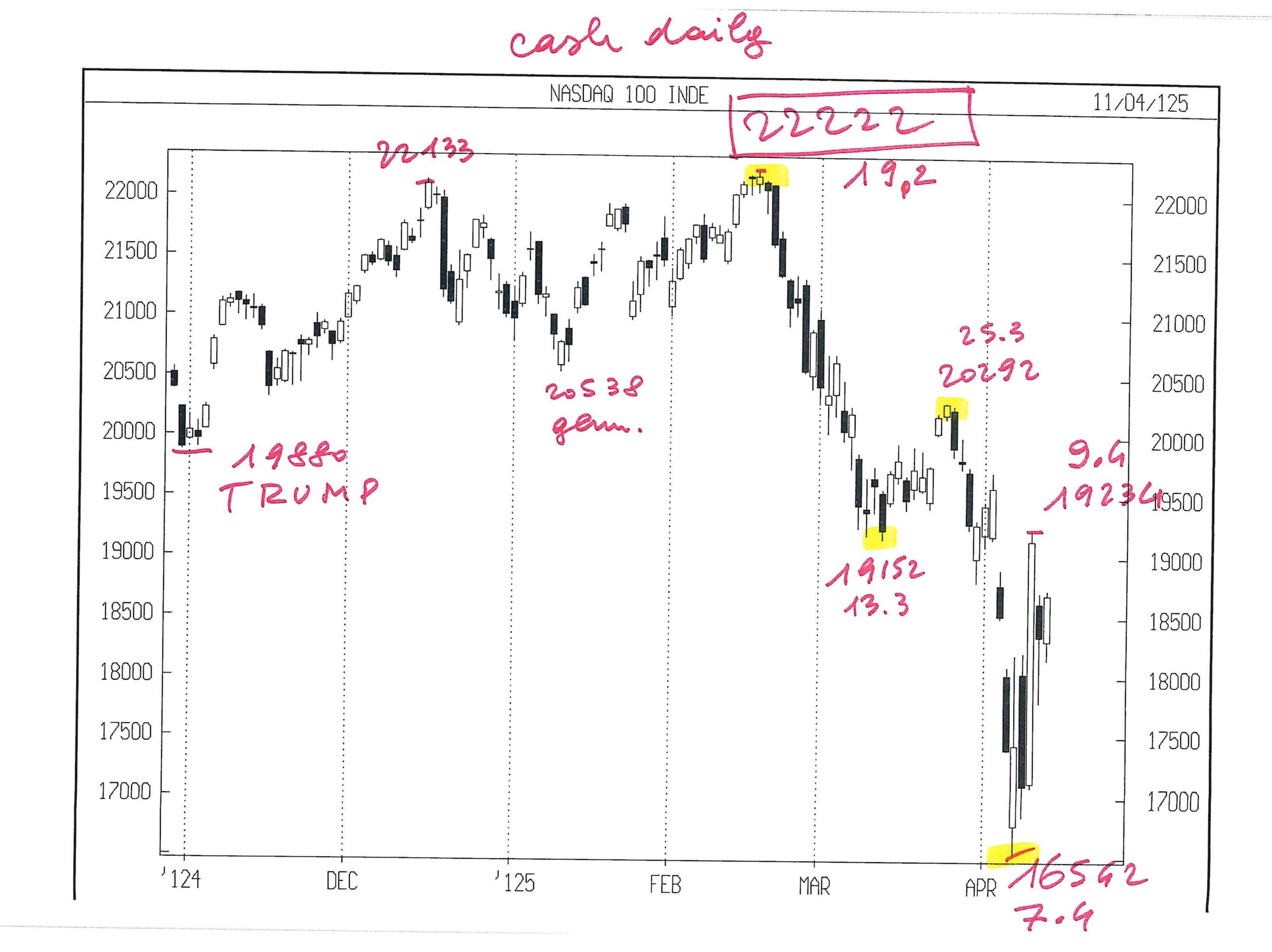

NASDAQ 100 CASH

E’ già sceso del 25.5 % da 22222 ( segnalato come un numero quanto meno strano, mi ricordava SP 500 a 666 nel marzo 2009 ) a 16542

La cosa rilevante è che NAS 100 ha perso il 25.5 % , ma NVIDIA e altri big sono scesi molto oltre e i danni per certi fondi sovraesposti sui TOP 7 saranno evidenti.

Lu 21.4 NAS 100 CASH è sceso a 17592, per poi salire 1800 punti in soli 3 gg.

Anche NAS 100 ha recuperato circa il 50 % della discesa, quindi si trova ad un test importante, da osservare.

Nota finale :

Il lettore più attento di questa Lettera, che già altre volte ha commentato puntualmente e che negli ultimi 15 gg ha sanzionato senza sconti la eccessiva differenza tra la mancanza di utili e la notevole qualità di certe previsioni temporali e di range ( azionario USA che regge fino a gennaio – febbraio 2025 …………………e nella N. 111 di sa 22 feb 2025 : …………….”gli obiettivi in giù sono talmente lontani che preferirei non parlarne, per evitare sberleffi……….” segnando nel grafico DOW JONES in giallo l’area 37000 ) mi ha ora chiesto perché abbia scritto in rosso il 31.3.2025 nel foglio EXCEL che, indelebile, elenca le operazioni fatte.

Nemmeno io sono felice di affaticarmi per elaborare simili previsioni ( credo insolitamente precise ) mentre la Lettera non ne sta beneficiando e quindi ho voluto fissare un punto zero e cambiare strategia.

La data 28.8.2023 fu invece da me immediatamente segnata in verde e così è rimasta da 20 mesi, pensando che un profitto del 32 % in 11 mesi era un risultato oltre ogni statistica.

La sensazione di allora era ben centrata.

Con la stessa convinzione ora cambio stile.

Leonardo Bodini