LE BORSE SONO SOPRAVVALUTATE? (seguito articolo precedente)

Le considerazioni qualitative fatte nell’articolo precedente (tassi di interesse bassi, crescita economica dei paesi emergenti e loro demografia, miglioramento dei profitti aziendali e maggior incidenza dei titoli tecnologici sul paniere dei listini di borsa) portano a pensare che nell’osservare gli sviluppi dei mercati azionari ci si trovi di fronte ad un cambiamento di paradigma nel valutare le aziende, quantomeno quelle che corrono di più. Difficile però generalizzare, dal momento che queste ultime non sono equamente distribuite in tutte le Borse e che anzi, le altre (quelle operanti sui mercati più maturi) possano per lo stesso motivo avere vita sempre più dura.

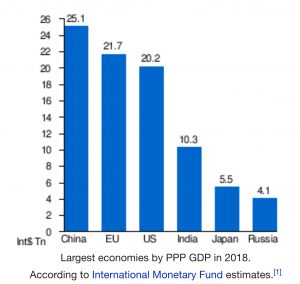

I LISTINI CRESCONO DI PIÙ DOVE CI SONO TITOLI TECNOLOGICI

Wall Street corre anche perché sul totale di quel listino è più elevato il “peso” percentuale dei titoli tecnologici -quelli che oggi sviluppano la maggior capitalizzazione- i quali evidentemente godono di valutazioni molto superiori al normale.

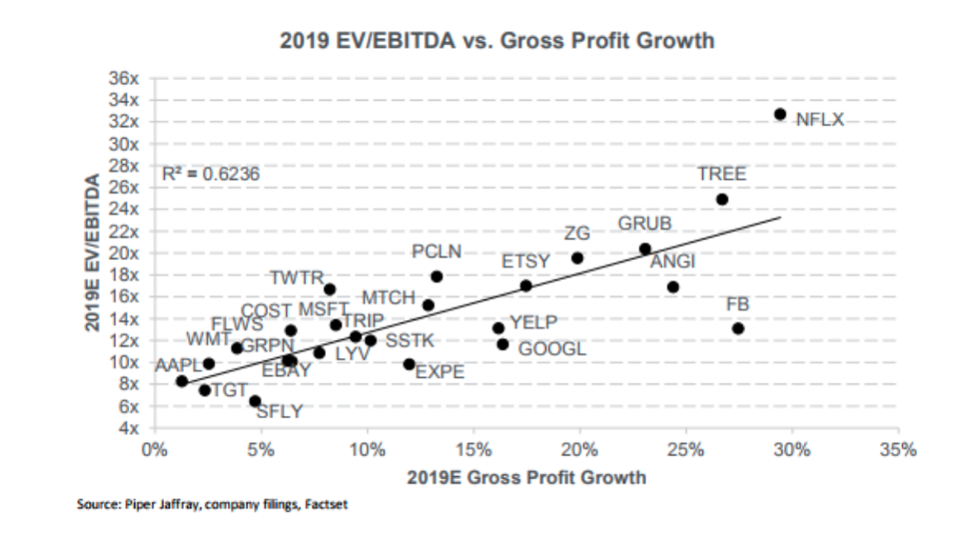

Amazon ad esempio, come si può dedurre dai due grafici qui riportati, venerdì scorso capitalizzava 629 miliardi di dollari con un prezzo dell’azione giunto a 1300 dollari, ma secondo alcuni analisti potrebbe valere quasi l’8% in più (1400 dollari), perché il prezzo obiettivo precedente, di 1200 dollari, non solo è stato superato dai fatti, ma implicava un moltiplicatore dell’EBITDA (margine operativo lordo) di appena 15 volte, mentre quello corretto (atteso per il 2019) si situerebbe intorno a 18 volte.

Qual è la ratio? Ovviamente quella della velocità di crescita degli utili, che per Amazon tende a situarsi intorno al 33% e dunque al di sopra della media di mercato ma anche di quella degli altri cosiddetti FANG (Facebook 28%, Amazon 33%, Netflix30% Google 17%). Ma quanto varrebbe Amazon senza le aspettative di crescita al 33% composto annuo dei suoi profitti? Probabilmente neanche i due terzi di quel numero.

COSA SE NE PUÒ DEDURRE REGIONE PER REGIONE

Dalle osservazioni riportate derivano perciò molte considerazioni pratiche:

- non è possibile generalizzare circa la sostenibilità degli attuali livelli delle borse perché molto dipende dalla qualità dei titoli che ne compongono gli indici;

- anzi possiamo immaginare che la selettività degli investitori sulla qualità dei singoli titoli quotati possa soltanto accrescersi nel tempo, accentuando anche -probabilmente- le differenze tra listino e listino;

- la volatilità dei corsi tuttavia non è pensabile che si mantenga così bassa in eterno, soprattutto pensando a quanta parte delle valutazioni dei migliori titoli tecnologici dipende dal realizzarsi delle attese (un piccolo scostamento tendenziale può determinare una forte differenza di valore);

- la periodica rotazione dei portafogli degli investitori nel corso del 2017 non ha quasi dato luogo a “sell-out” diffusi, anzi: possiamo affermare che non c’è quasi stata, data la scarsa appetibilità delle asset class alternative, ma neanche qui possiamo scommettere che la situazione non cambi;

AMERICA

Difficile dedurne elementi di pessimismo per i listini Americani (Wall Street e NASDAQ), visto che la corsa delle maggiori società tecnologiche americane non accenna a fermarsi e che questo fatto attira capitali sui mercati finanziari più liquidi del mondo.

Dal momento tuttavia che una buona parte dei guadagni in conto capitale si materializzano quando la liquidità è abbondante, bisogna anche chiedersi come questa cambierà nel corso del prossimo anno prima di emettere un giudizio che derivi esclusivamente dalle considerazioni sopra esposte.

Se la Federal Reserve contrarrà (come ha promesso) la liquidità disponibile sul mercato per contrastare sul nascere i possibili focolai di inflazione, allora saranno soltanto la generazione di cassa fresca delle imprese e i flussi di capitali in entrata a poter sorreggere le borse, buona parte dell’effetto dei quali è già tuttavia risucchiato dal deficit commerciale strutturale americano.

I mercati temono poi l’eventualità che il Presidente emarginato o addirittura rimosso per motivo di salute mentale. Non è una cosa molto probabile, ma grandi forze si stanno commentando nel disegno e, se dovessero farcela, le aspettative di riduzione delle tasse andrebbero in fumo, così come una bella parte della capitalizzazione delle borse.

EUROPA

In Europa ci sono pochi titoli tecnologici quotati in borsa (se escludiamo il Regno Unito), ma le aspettative sulla crescita dei consumi e l’elevata immissione di liquidità (tutt’ora in corso) da parte delle banche centrali ha favorito i listini azionari, mentre due fattori li hanno invece penalizzati (seppur meno che proporzionalmente) : il cambio dell’Euro contro Dollaro e la crescita della bolletta energetica.

Se da un lato non ci si attende né che il Dollaro continui a svalutarsi contro Euro e nemmeno che il prezzo del petrolio continui a salire, dall’altro lato la Banca Centrale Europea ha chiaramente lasciato intendere che non proseguirà in eterno con il Quantitative Easing. Dunque dal punto di vista strutturale non si materializza un’aspettativa per l’Europa di forti crescite delle proprie borse. Qualora tuttavia il piano Macron per l’Europa dovesse trasformarsi in realtà allora sicuramente le borse accompagnerebbero l’accresciuto livello di fiducia degli investitori.

ASIA

In Asia il discorso è diverso, ma più difficile è dedurne una chiara indicazione: la crescita economica, quella dei consumi, dell’industria locale e dei commerci fa da traino al resto del mondo e continuerà probabilmente ancora a lungo a farlo. Le borse non possono che celebrare questo momento dorato e dunque corrono, unitamente alla crescita progressiva del risparmio gestito e della percentuale di quest’ultimo che finisce sui mercati mobiliari.

Ma l’instabilità finanziaria della Cina e, conseguentemente, di molti altri Paesi emergenti limitrofi continua ad aumentare e non è possibile non tenerne conto.

Quanto peserà perciò il rischio finanziario sulle aspettative degli investitori? Quali probabilità ci sono che potrà trasformarsi in panico e conseguenti vendite generalizzate di titoli e valute locali ? Poche, in assoluto, ma non zero.

CONCLUSIONI E CIGNI NERI (O BIANCHI) ALL’ORIZZONTE

L’indagine sulla sopravvalutazione delle Borse non ha portato a grandi motivi per ritenerle semplici vittime di bolle speculative ed eccessi di liquidità, anzi: abbiamo trovato motivi relativamente validi per ritenere che esista una giustificazione razionale ai livelli raggiunti. Non possiamo tuttavia affermare che dal punto di vista macroeconomico esistano altrettante giustificazioni razionali alle attese di ulteriori, mirabolanti impennate dei listini di Borsa, in nessuna parte del mondo.

Esiste in realtà una forza potente che potrebbe scatenare la prossima volata delle borse, che è l’avvio delle prime applicazioni commerciali dell’intelligenza artificiale. Ma bisogna vedere se, quando arriverà, tale forza non dovrà scontrarsi con altri problemi delle borse, ad esempio la mancata tempestiva monetizzazione del debito pubblico globale.

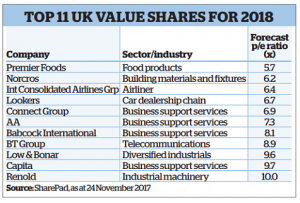

IL POSSIBILE RITORNO DELLO “STOCK PICKING” E DEI TITOLI “VALUE”

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.

Stefano di Tommaso