TUTTI VOGLIONO FAR SOLDI CON LA NUVOLA,MA A RENDERLA SICURA ARRIVA IL BLOCKCHAIN

Se vi chiedete qual è il tema più importante nelle aspettative degli analisti finanziari per far soldi in borsa, allora dimenticate l’intelligenza artificiale, le auto elettriche, o la realtà aumentata: tutta roba che fa molto spettacolo ma, dal momento che la grande liquidità disponibile favorisce soprattutto la spesa per investimenti delle imprese che vogliono rinnovarsi ed efficientarsi, ecco che i veri quattrini la maggior parte degli operatori del mercato dei capitali pensano di farli con ciò che è più vicino alle attuali esigenze delle imprese che oggi investono a tutto spiano: la nuvola digitale (detta anche: “cloud computing”).

LA DIGITALIZZAZIONE È IL MAGGIOR SINGOLO CAPITOLO DI SPESA PER INVESTIMENTI DELLE IMPRESE

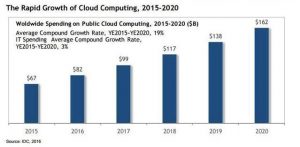

La digitalizzazione avanza, e con essa crescono le esigenze di infrastruttura informatica delle imprese, che trovano il loro sbocco naturale nell’outsourcing di tutto ciò che non conviene tenere in casa e che può essere fornito da remoto accanto a una miriade di servizi accessori. E se questo è il capitolo di spesa che si prevede crescerà di più nell’anno a venire, è qui che gli operatori vogliono scommettere.

È il medesimo motivo per il quale le più grandi società dell’era digitale, come Apple, Google, Amazon, Alibaba, Tencent e Facebook sono cresciute in borsa per tutto il 2017: si sono soprattutto apprestate a occupare anticipatamente lo spazio di mercato delle piattaforme digitali rivolte alle imprese industriali e commerciali (il “B2B”) ottenendo con questo il consenso degli analisti finanziari.

C’ERANO UNA VOLTA I DATABASE

C’erano una volta i data center e prima ancora i software per la gestione dei database, come ad esempio Oracle, ma avevano uno straordinario limite tecnico (tra gli altri): era difficile accedere loro da telefoni intelligenti e tavolette, cioè dalla rete mobile. Non a caso le società che meglio sperano di posizionarsi per il 2018 (solo per le FAAMG -Facebook Amazon, Apple, Microsoft e Google- si pensa che le vendite in questo settore possano crescere al ritmo di 100 miliardi di dollari nel corso dell’anno) sono proprio quelle che più hanno investito sugli strumenti accessibili da rete mobile.

Con una (grossa) eccezione: “the big blue” (al secolo “IBM” : nell’immagine Virginia Rometty, Presidente e Direttore Generale) il gigante dei mainframes si è già dotata dei più avanzati 60 data center nel mondo ed è fornitrice di buona parte del software di gestione di tutti gli altri servizi cloud nonché ovviamente del “ferro” di buona parte degli altri data center e per di più prima di tutti gli altri ad aver scommesso sulla tecnologia del blockchain per fornire accesso sicuro ai database aziendali, al commercio elettronico e ai servizi remoti di telelavoro, contabilità, gestione del personale, della forza di vendita, delle fabbriche automatiche, eccetera. Addirittura il gigante dell’informatica, che ha appena compiuto 106 anni di vita, sta compiendo una vera e propria rivoluzione copernicana nel favorire la nascita di start-up tecnologiche regalando loro l’accesso gratuito al proprio software di gestione del blockchain per incoraggiare l’utilizzo della propria nuvola.

LA NUVOLA NON SI È DIFFUSA SINO AD OGGI PER TIMORI SULLA SICUREZZA INFORMATICA

Si sa che la remora principale ad adottare servizi sulla nuvola da parte delle aziende e delle pubbliche amministrazioni era stata la problematica della sicurezza di accesso ai dati.

Le frodi informatiche e la ciber-sicurezza sono ancora oggi un tema caldo e molto spesso un vero e proprio mal di testa per chi vuole fare il miglior utilizzo del sistema informatico che gira intorno al “cloud computing” cioè alla digitalizzazione “sulla nuvola” (da remoto): quello estensivo dove tutte le applicazioni e i sistemi gestionali aziendali sono collegati e accessibili da qualsiasi piattaforma.

IL BLOCKCHAIN PUÒ RISOLVERE IL PROBLEMA

Il sistema di registro remoto (diffused ledger) creato con la tecnologia blockchain per assicurare gli scambi sulle criptovalute è la risposta ideale alla domanda di sicurezza aziendale che frenava lo sviluppo del “cloud computing”: il sistema di blocco creato per le criptovalute è considerato sino ad oggi virtualmente inattaccabile e tiene conto di ogni possibile accesso o movimento, documentandolo.

Il mercato dei servizi informatici connessi al blockchain è valso nel suo complesso nel 2016 soltanto 242 milioni di dollari, ma è destinato a toccare quasi gli 8 miliardi di dollari entro il 2022, parallelamente alla stima dell’espansione dei servizi in “cloud” che si stima verrà adottata entro 5 anni dal 55% delle grandi imprese (oltre i 1000 dipendenti) rispetto all’attuale 17% delle stesse, anche a causa del crescente utilizzo dei dati relativi all’Internet delle cose (IOT).

Stefano di Tommaso