L’IMPROBABILE SHARING ECONOMY DELLE BICICLETTE ARRIVA A MILANO

Tutti abbiamo visto da qualche mese le prime bici colorate circolare per la città di Milano e venire  parcheggiate più o meno ovunque, quasi a dire: rubatemi! Ho ancora davanti agli occhi lo spettacolo quotidiano (che vedo da quarant’anni) di ciò che resta di biciclette private parcheggiate in strada dopo che sono passati i ladri: il telaio ancora incatenato al palo della luce o del semaforo senza più la sella, le ruote e il manubrio.

parcheggiate più o meno ovunque, quasi a dire: rubatemi! Ho ancora davanti agli occhi lo spettacolo quotidiano (che vedo da quarant’anni) di ciò che resta di biciclette private parcheggiate in strada dopo che sono passati i ladri: il telaio ancora incatenato al palo della luce o del semaforo senza più la sella, le ruote e il manubrio.

E non posso non stupirmi quando vedo quelle bici tutte arancione o tutte gialle (sono i colori del parco di circa 12.000 bici appartenenti ai due gestori cinesi già abilitati a Milano: MOBIKE e OFO) disseminate per le strade in attesa di qualcuno che ha scaricato l’App sul telefonino che gli consente di pagarne il noleggio e di sbloccarla. Queste bici non le ruba (quasi) nessuno: sono state progettate per essere difficili da smontare, avere componenti ancora più difficili da riciclare, e per essere trovate tramite il loro localizzatore. Magia della “sharing economy” !

E non posso non stupirmi quando vedo quelle bici tutte arancione o tutte gialle (sono i colori del parco di circa 12.000 bici appartenenti ai due gestori cinesi già abilitati a Milano: MOBIKE e OFO) disseminate per le strade in attesa di qualcuno che ha scaricato l’App sul telefonino che gli consente di pagarne il noleggio e di sbloccarla. Queste bici non le ruba (quasi) nessuno: sono state progettate per essere difficili da smontare, avere componenti ancora più difficili da riciclare, e per essere trovate tramite il loro localizzatore. Magia della “sharing economy” !

IL PRECEDENTE DI CLEAR CHANNEL

Mi viene pure in mente che prima che arrivassero loro il comune di  Milano aveva sequestrato 280 aree di parcheggio auto per sostituirne lo spazio con rastrelliere dove le circa 5000 bici di Clear Channel (3650 a pedali e 1000 a pedalata assistita) si bloccano, si ricaricano e si connettono, concedendone l’utilizzo gratuito per i primi venti minuti a coloro che pagano un canone annuale di 36 euro (29 euro sotto Natale in promozione). In teoria però i due sistemi dovrebbero essere complementari, dato che probabilmente solo quando le bici “libere” disseminate in giro per la città saranno molte di più, il sistema di bici cinesi a parcheggio libero da individuare con l’App del telefonino (vedi immagini che seguono) darà la stessa probabilità di trovare un bici in poco tempo quanto l’aver (quasi) sempre disponibile una bici in una delle 280 rastrelliere.

Milano aveva sequestrato 280 aree di parcheggio auto per sostituirne lo spazio con rastrelliere dove le circa 5000 bici di Clear Channel (3650 a pedali e 1000 a pedalata assistita) si bloccano, si ricaricano e si connettono, concedendone l’utilizzo gratuito per i primi venti minuti a coloro che pagano un canone annuale di 36 euro (29 euro sotto Natale in promozione). In teoria però i due sistemi dovrebbero essere complementari, dato che probabilmente solo quando le bici “libere” disseminate in giro per la città saranno molte di più, il sistema di bici cinesi a parcheggio libero da individuare con l’App del telefonino (vedi immagini che seguono) darà la stessa probabilità di trovare un bici in poco tempo quanto l’aver (quasi) sempre disponibile una bici in una delle 280 rastrelliere.

UN FENOMENO IN RAPIDA DIFFUSIONE

D’altra parte la sola Mobike ha già disseminato in giro per il mondo oltre 30 milioni di bici. OFO invece è un po’ in ritardo e per adesso ne ha piazzata qualcuna di meno (circa 12 milioni) ma, dal momento che ci sono ancora altri grandi competitor nel mondo, una stima indicativa dice che ci sono circa 50 milioni di biciclette nel mondo da noleggiare a libero parcheggio, tutte rigorosamente sfornate dall’industria cinese che in questa maniera ha trovato un altro modo di invadere il resto del mondo. Sono numeri da capogiro, indicativi di una nuova tendenza che in Italia ha solo iniziato a fare i primi passi (piazzando per ora 12.000 bici a Milano e 8.000 in Toscana).

D’altra parte la sola Mobike ha già disseminato in giro per il mondo oltre 30 milioni di bici. OFO invece è un po’ in ritardo e per adesso ne ha piazzata qualcuna di meno (circa 12 milioni) ma, dal momento che ci sono ancora altri grandi competitor nel mondo, una stima indicativa dice che ci sono circa 50 milioni di biciclette nel mondo da noleggiare a libero parcheggio, tutte rigorosamente sfornate dall’industria cinese che in questa maniera ha trovato un altro modo di invadere il resto del mondo. Sono numeri da capogiro, indicativi di una nuova tendenza che in Italia ha solo iniziato a fare i primi passi (piazzando per ora 12.000 bici a Milano e 8.000 in Toscana).

OFO ha appena raccolto dai fondi di venture capital (più o meno tutti di provenienza anglosassone) oltre 1 miliardo di dollari (ed è stata valutata circa 3 miliardi), più o meno quanto MOBIKE che è partita prima nell’allargarsi ai mercati non cinesi. La prima poi è legata al sistema di pagamento online (tramite cellulare) di Alibaba (denominato Alipay), ai cui utenti concede priorità nella prenotazione, mentre MOBIKE ha fatto un accordo simile con il circuito WeChat Pay della rivale Tencent.

di provenienza anglosassone) oltre 1 miliardo di dollari (ed è stata valutata circa 3 miliardi), più o meno quanto MOBIKE che è partita prima nell’allargarsi ai mercati non cinesi. La prima poi è legata al sistema di pagamento online (tramite cellulare) di Alibaba (denominato Alipay), ai cui utenti concede priorità nella prenotazione, mentre MOBIKE ha fatto un accordo simile con il circuito WeChat Pay della rivale Tencent.

Il terzo operatore al mondo conosciuto in occidente (per aver recentemente raccolto 350 milioni di dollari da investitori di venture capital) si chiama HelloBike. Ma ci sono già almeno cinque grandi start-up nel settore del bike-sharing che hanno appena chiuso i battenti e portato i libri in tribunale, dal momento che, con tariffe pari a 15 centesimi per un noleggio di mezz’ora e un solo euro di cauzione per noleggiare una bici, non è facile far quadrare i conti!

CHI CI GUADAGNA È IL SINDACO

Clear Channel che si è aggiudicata una concessone di 15 anni e che ha piazzato meno di 5000 bici nelle 280 rastrelliere spende circa 6 milioni di euro l’anno per gestione e manutenzione, pagando al Comune di Milano il 23% dei propri incassi dalle mille bici elettriche e mantenendo un esercito di 90 persone che lavorano alle bici. Dal momento che i 61.000 abbonati annuali e i 55.000 utenti che sfruttano le tariffe di utilizzo giornaliero versano in totale meno di 2 milioni di euro, Clear Channel copre gli altri 4 milioni con gli spazi pubblicitari che il Comune di Milano le ha concesso gratuitamente.

Dunque Clear Channel fa quadrare i conti in altro modo, pur con un certo successo nelle sottoscrizioni, perché un totale di 116.000 utenti su poco più di un milione di cittadini residenti non è affatto male (ma ogni giorno viene a lavorare in città almeno il doppio di persone in arrivo dai comuni limitrofi) . Figuriamoci quanto sarà difficile per gli altri gestori farli quadrare, dal momento che il Comune di Milano pretende un contributo fisso di 30 euro per ciascuna delle 12.000 biciclette disseminate sul suo territorio.

Tuttavia il fenomeno delle bici in condivisione è in rapida espansione e si calcola che sino ad oggi sia cresciuto di 46 volte in dieci anni. La stessa Clear Channel denuncia un incremento dei ricavi nell’ordine del 27% annuo. È uno dei motivi per i quali gli investitori si sono lanciati nell’iniziativa delle bici “a libero parcheggio” (che in più pagano lo scotto di un certo numero di furti e atti vandalici), accettando di fare perdite per alcuni anni prima di vedere il pareggio.

IL VERO OBIETTIVO È LA PUBBLICITÀ

Tuttavia c’è quasi la certezza che il modello di business di società come Mobike, Ofo e HelloBike sia in realtà basato anch’esso sull’Advertising, cioè sulla possibilità di catturare il profilo utente dei milioni di persone che si registrano anche solo per un giro di prova nella vita e che, direttamente o indirettamente, forniscono loro informazioni sullle loro abitudini, sul loro stile di vita, sui luoghi frequentati eccetera. Questi profili utente hanno un loro valore intrinseco non trascurabile, riconosciuto da tutti gli operatori che vendono qualcosa al “largo consumo” e costituiscono probabilmente il medesimo incentivo che ha ottenuto Clear Channel dalla convenzione con il Comune di Milano .

Stefano di Tommaso

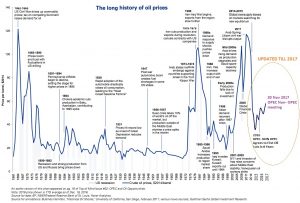

scorso 30 novembre fra Paesi Opec e non Opec per prorogare fino alla fine del prossimo anno i tagli dell’offerta, così come le attese di un dollaro americano più forte nel corso del 2018. E dal momento che il prezzo al barile è normalmente espresso in dollari, questo significa tanto che il prezzo del petrolio in termini assoluti è atteso al rialzo per buona parte dei consumatori nel mondo, quanto che i rating dei titoli azionari di aziende che operano nel settore dell’energia sono attesi al rialzo.

scorso 30 novembre fra Paesi Opec e non Opec per prorogare fino alla fine del prossimo anno i tagli dell’offerta, così come le attese di un dollaro americano più forte nel corso del 2018. E dal momento che il prezzo al barile è normalmente espresso in dollari, questo significa tanto che il prezzo del petrolio in termini assoluti è atteso al rialzo per buona parte dei consumatori nel mondo, quanto che i rating dei titoli azionari di aziende che operano nel settore dell’energia sono attesi al rialzo. Le prospettive di un prolungato periodo di elevata domanda di energia derivano non soltanto alimentano attese di ottime performance dei bilanci delle aziende nell’intero comparto energetico, ma fanno ben sperare nell’andamento globale dell’economia che sembra marciare anche meglio di quanto le statistiche ancora non tradiscano.

Le prospettive di un prolungato periodo di elevata domanda di energia derivano non soltanto alimentano attese di ottime performance dei bilanci delle aziende nell’intero comparto energetico, ma fanno ben sperare nell’andamento globale dell’economia che sembra marciare anche meglio di quanto le statistiche ancora non tradiscano.

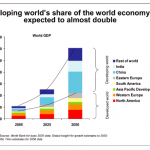

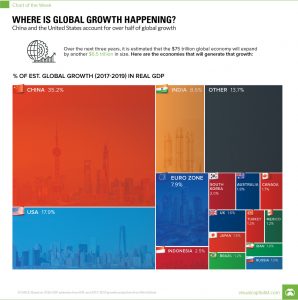

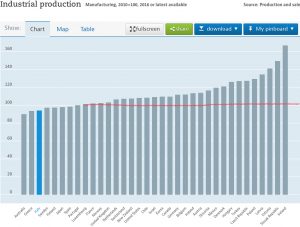

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi.

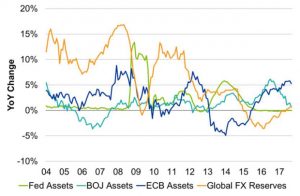

Oggi gli indici dello sviluppo delle piccole e medie imprese, quelli della produzione industriale, degli ordinativi all’industria e persino quelli del commercio globale sono tornati ai massimi da molti anni addietro. L’accesso al credito e il suo costo limitato hanno spinto gli investimenti e la nuova ondata di digitalizzazione ha sorpreso per quanto si sia introdotta meglio nei Paesi Emergenti che non avevano le sovrastrutture occidentali. Ma soprattutto sono gli investimenti che sembrano essere letteralmente decollati in quei Paesi. Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Gli ultimi otto anni hanno visto i Paesi Anglosassoni avventurarsi con un certo successo nelle politiche di espansione monetaria operate dalle banche centrali dopo la recessione innescata nel 2008 dal collasso dei mercati finanziari, quantomeno nel far tornare a crescere le quotazioni e la liquidità di quei mercati finanziari. Hanno avuto invece minor successo nel trasmettere tale impulso all’industria e ai commerci, e hanno registrato un’indubbia tensione a livello sociale perché quelle operazioni di acquisto di titoli sul mercato aperto hanno favorito i grandi detentori di capitale finanziario e indirettamente alimentato la disuguaglianza sociale senza essere accompagnate da politiche di perequazione dei redditi da parte dei governi di praticamente ogni paese OCSE, che anzi hanno perseguito impostazioni neo-liberiste.

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

Questa necessità di attendere è anche un’ottima notizia per i mercati borsistici: se la liquidità in circolazione non farà marcia indietro tanto in fretta allora i mercati troveranno qualche ostacolo in più verso la discesa, mentre molto investitori professionali si riposizionano sul reddito fisso abbassando i tassi impliciti dei titoli che comperano e dunque in contrasto con il rialzo dei tassi d’interesse che invece si prepara da parte di principali banchieri centrali. Storicamente l’appiattimento della curva dei tassi (normalmente inclinata positivamente per le scadenze più lontane) è stato un segnale di inversione del ciclo economico, ma questa volta non è detto che succeda ancora, almeno non così presto.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale.

In Europa come al solito arriveremo un po’ più tardi a metabolizzare il concetto ma ritengo sia altrettanto probabile, in quanto la prima nazione che muoverà in tal senso è il Regno Unito, adesso che è finalmente fuori dell’Unione Europea e che ne ha toccato con mano di recente i benefici osservando da vicino lo sviluppo economico che ha avuto l’Irlanda, ancor oggi quasi un paradiso fiscale. Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative).

Che tali riduzioni di beneficio porteranno nuovo slancio alle borse è facile intuirlo (sebbene le quotazioni stratosferiche che queste esprimono di fatto ne incorporino già le aspettative). L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.

L’impatto peraltro è stato stimato che sarà piuttosto lieve, quantomeno sintantoché i tassi di interesse si manterranno bassi. Se invece dovessero volgere decisamente al rialzo le cose cambieranno parecchio.