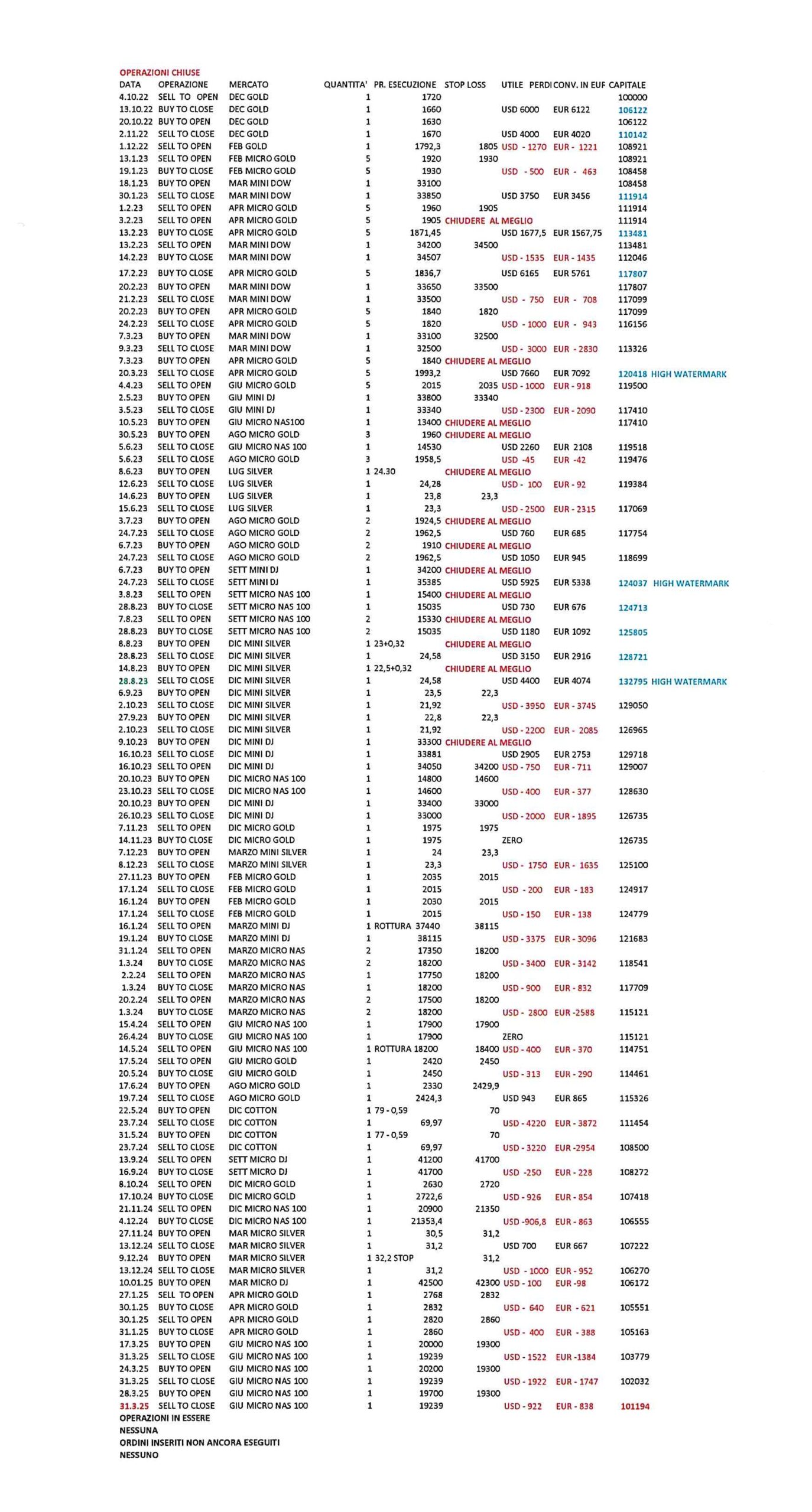

APPUNTI DI TRADING

N. 117 – sab 5 apr 2025

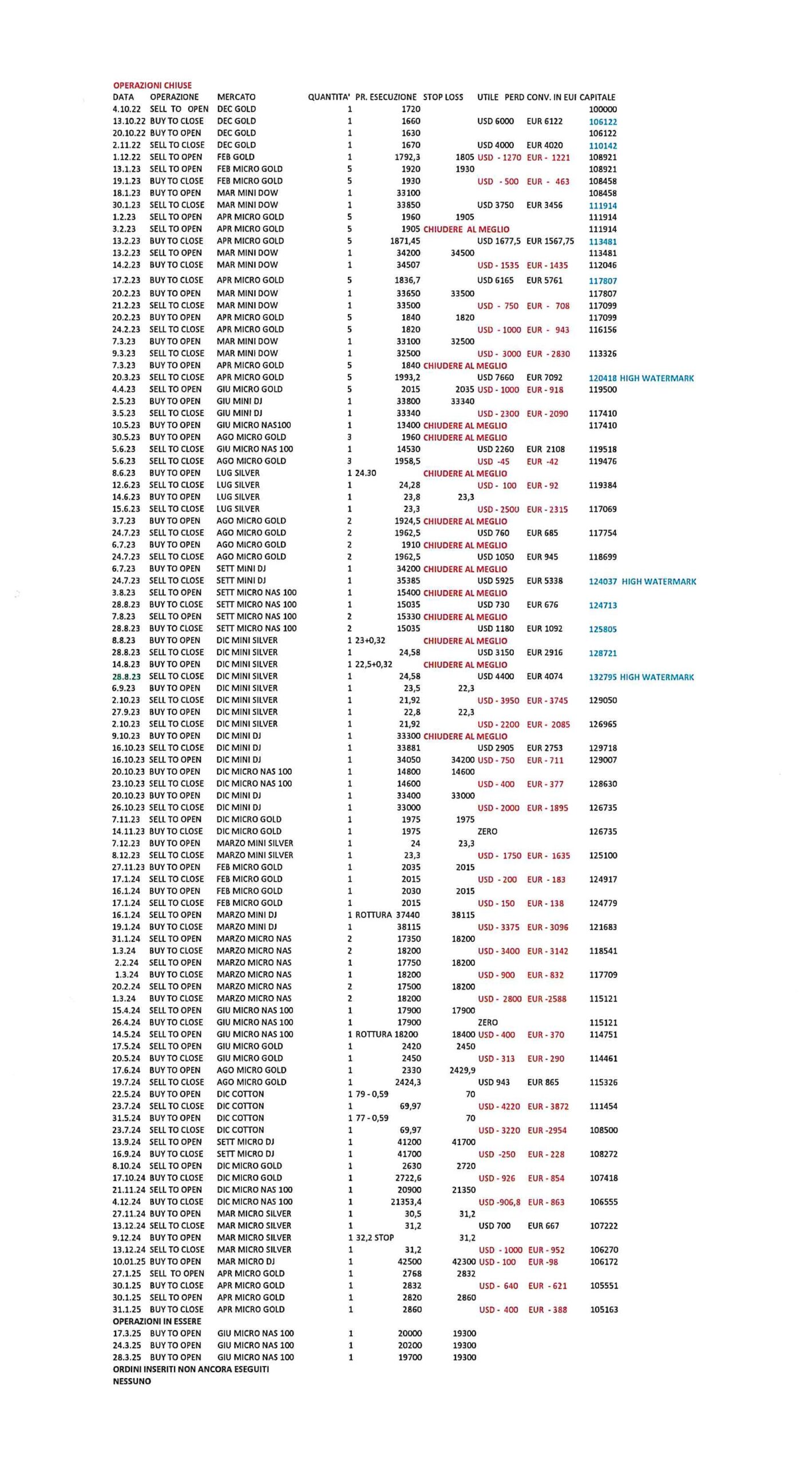

Operazioni in essere : nessuna

lu 17.3 avevo comperato 1 GIU MICRO NAS 100 a 20000, lu 24.3 comperato 1 GIU MICRO NAS 100 a 20200 e ve 28.3 comperato 1 GIU MICRO NAS 100 a 19700.

Come stabilito nella precedente N. 116, lunedì 31.3 avevo “fatto spazio” per lo stop loss fino a 18500 perché immaginavo che ci sarebbe stata una iniziale prosecuzione del semi – crollo del precedente ve 28.3 e ho alzato il rischio, in attesa di un ripensamento, se non di TRUMP, del suo staff.

Conformemente alla mia ipotesi, lu 31.3 NAS 100 FUT ha aperto il mattino europeo sotto 19000 ( segnando 18800 nella ns. notte tra domenica e lu 31.3 ) e poi ha iniziato a salire, ma alle 16.30, orario in cui avevo stabilito di riportare lo stop loss al livello precedente di 19300, il prezzo era ancora al di sotto.

Quindi non ho atteso molto oltre e ho chiuso a Mercato tutti i tre GIU MICRO NAS 100 al prezzo medio di 19239 con una perdita di :

20000 – 19239 = 761 x usd 2 1522 usd

20200 – 19239 = 961 x usd 2 1922 usd

19700 – 19239 = 461 x usd 2 922 usd

Per un totale di usd 4399, equivalenti ad euro 4000

In realtà poi GIU NAS 100 FUT è risalito fino a 20040 , prima della prolusione di TRUMP di merc 2.4 alla sera, ma gli stop loss funzionano così : si mettono o non si mettono e poi…………… sarei a guardare se 17400 è sufficiente per un rimbalzo, oppure 15600 ( non male, prendo nota ) oppure ?

Nessun ripensamento di TRUMP è giunto lunedì 31.3 e martedì 1.4

Mercoledì 2.4 alle 22.00 ora italiana ha confermato i dazi, anche oltre le % immaginate.

Immediata accelerazione violenta al ribasso.

Gli stop loss costano, ma queste giornate ricordano a cosa servono.

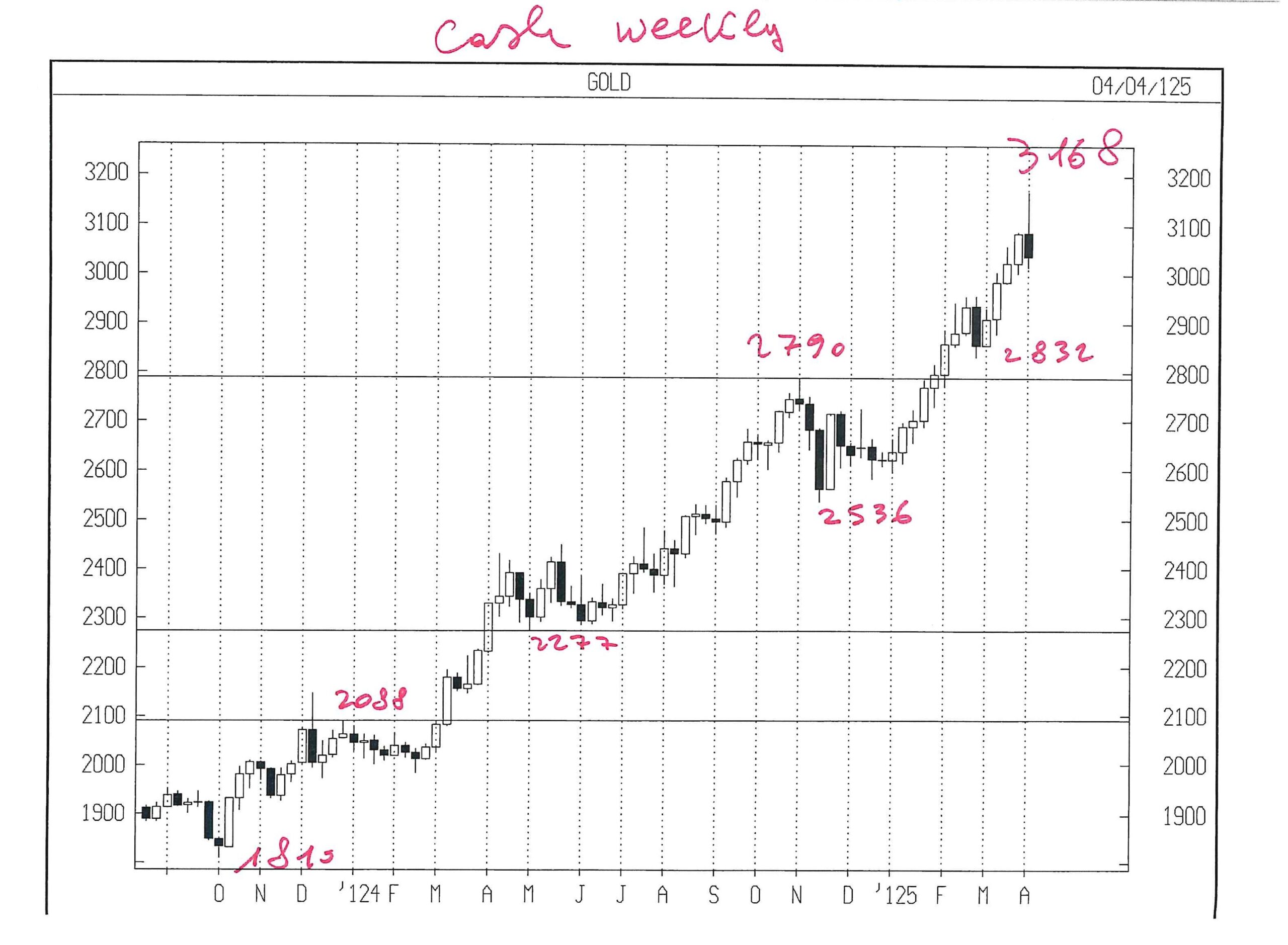

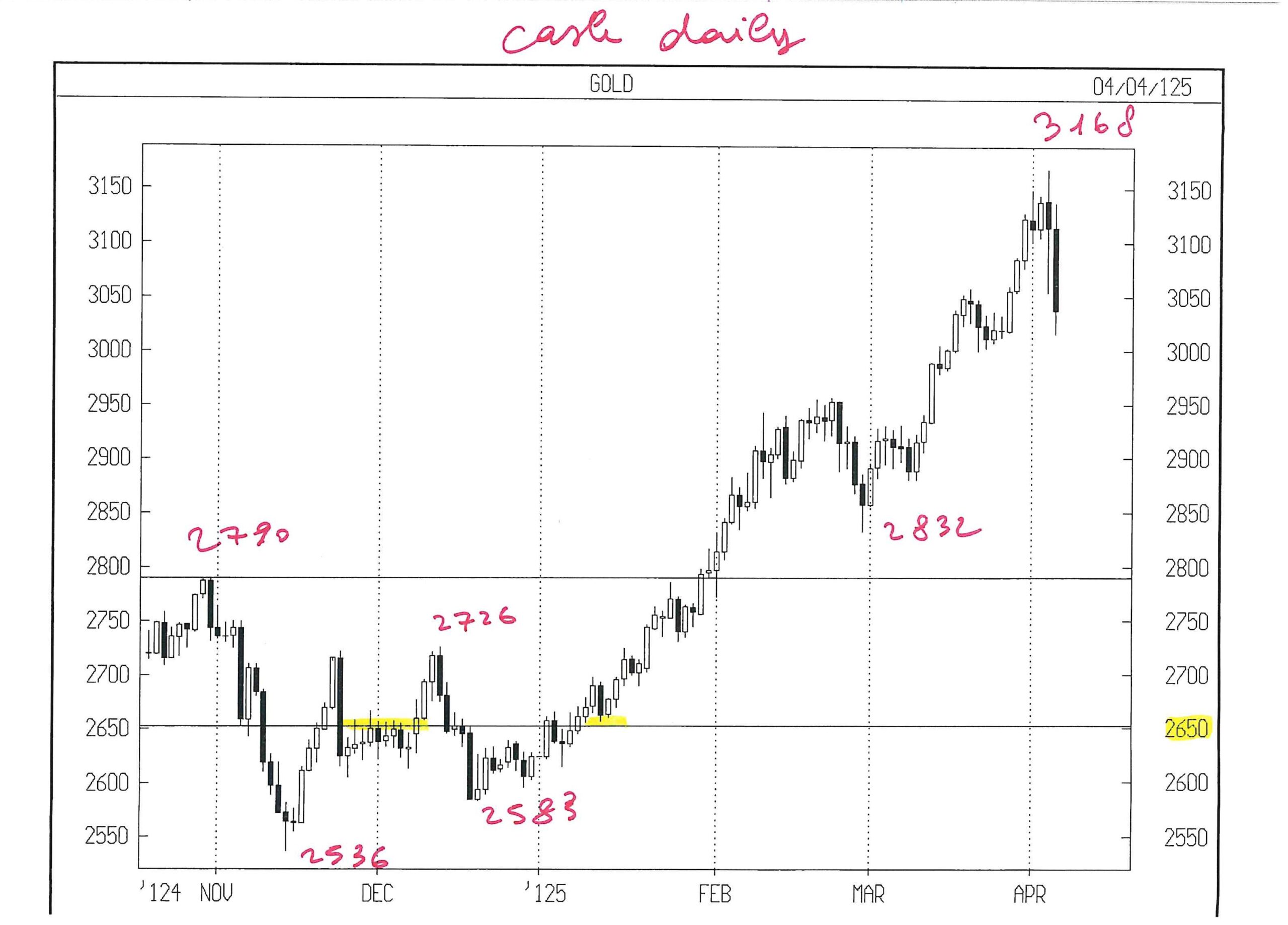

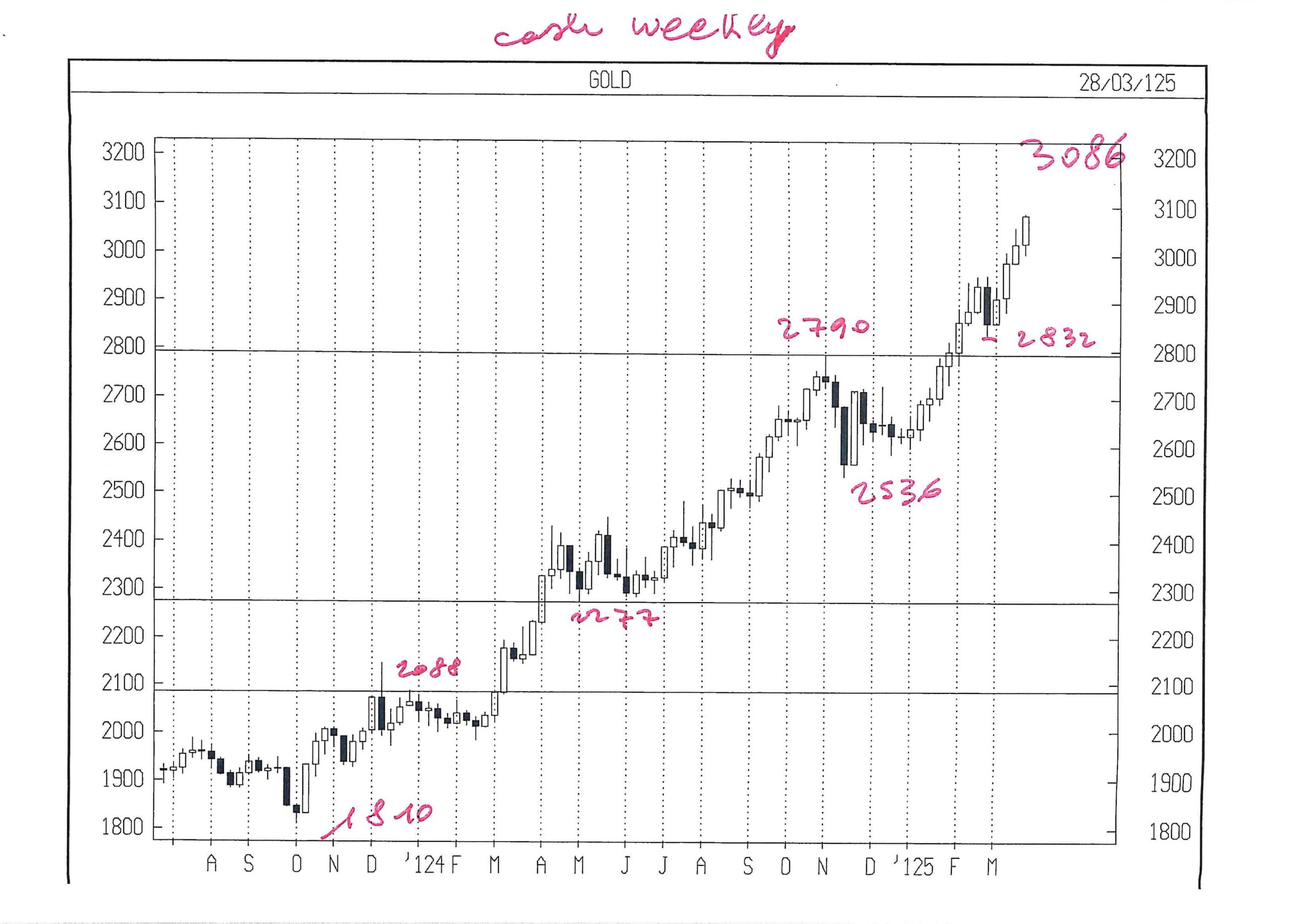

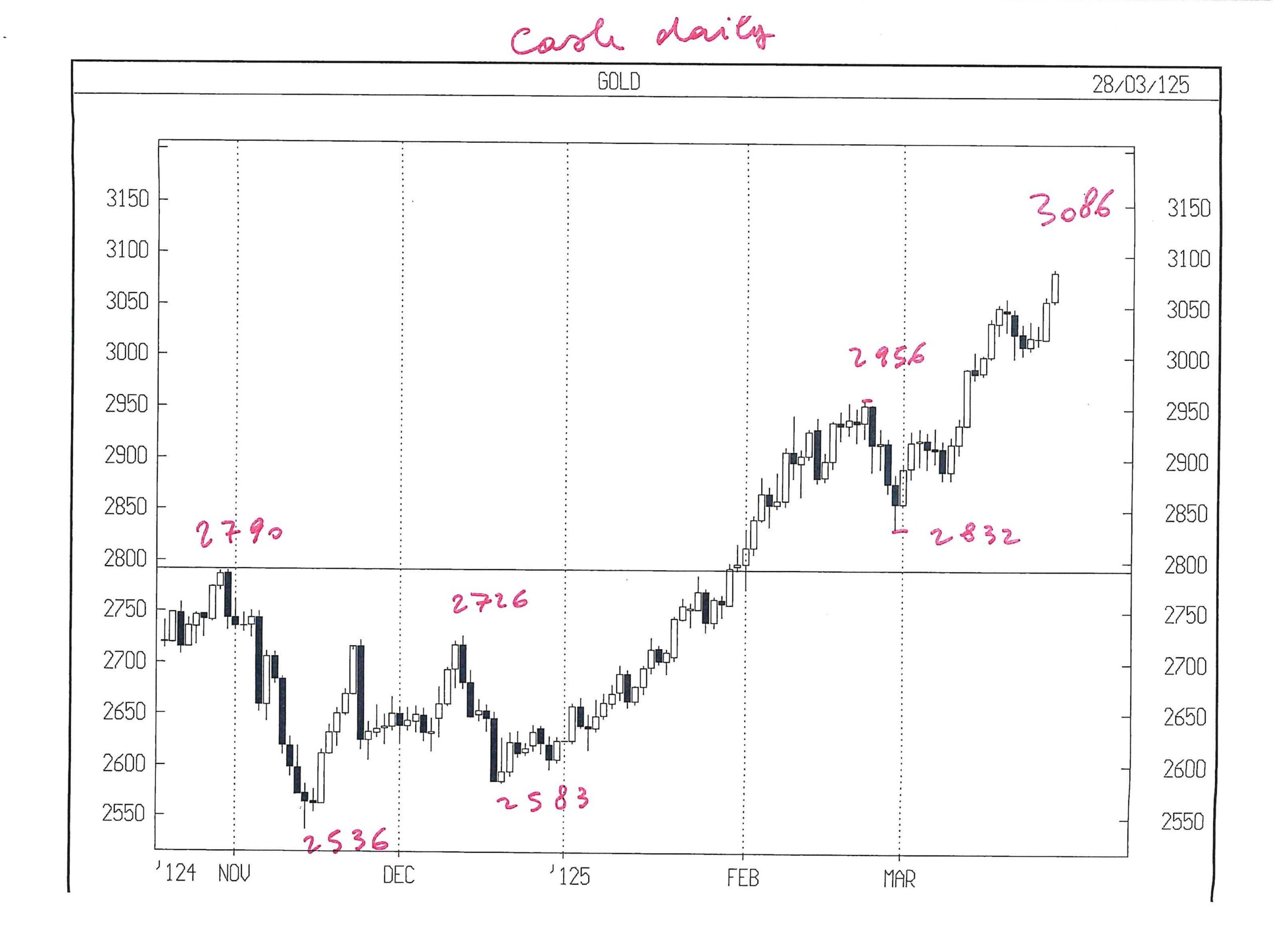

GOLD GIU 25

Rammento che dalla settimana 17 – 21 marzo è iniziata una finestra che si è conclusa ve 4.4., con prezzi – obiettivo tra 3030 e 3060.

GOLD è andato molto oltre, fino a merc. 2.4 alle 22.00

Poi è ritornato nel range.

Nessuna operazione possibile, al momento.

Salvo vendite intorno al doppio massimo di 3168 GOLD CASH , corrispondente a 3200 GIU FUT

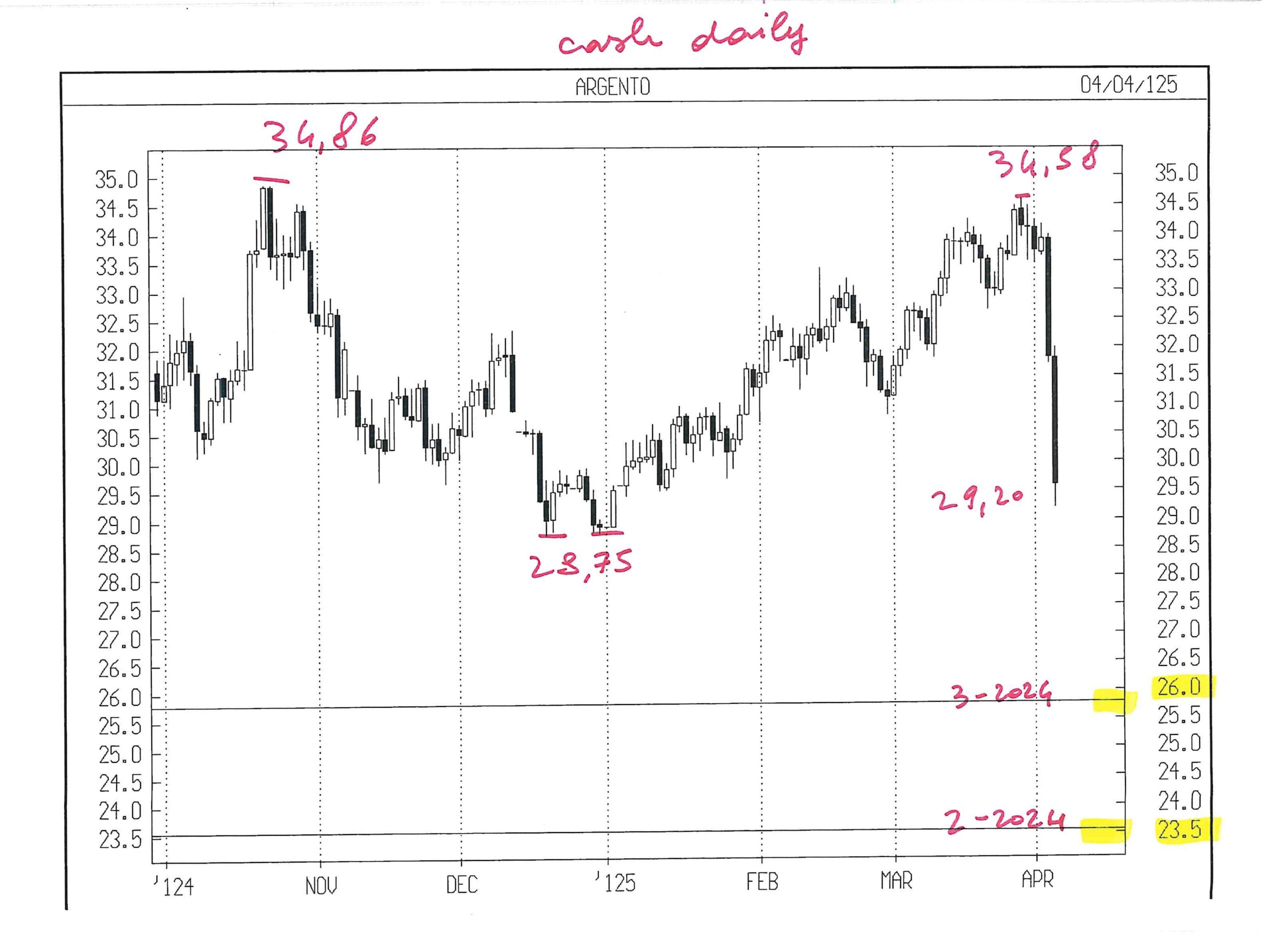

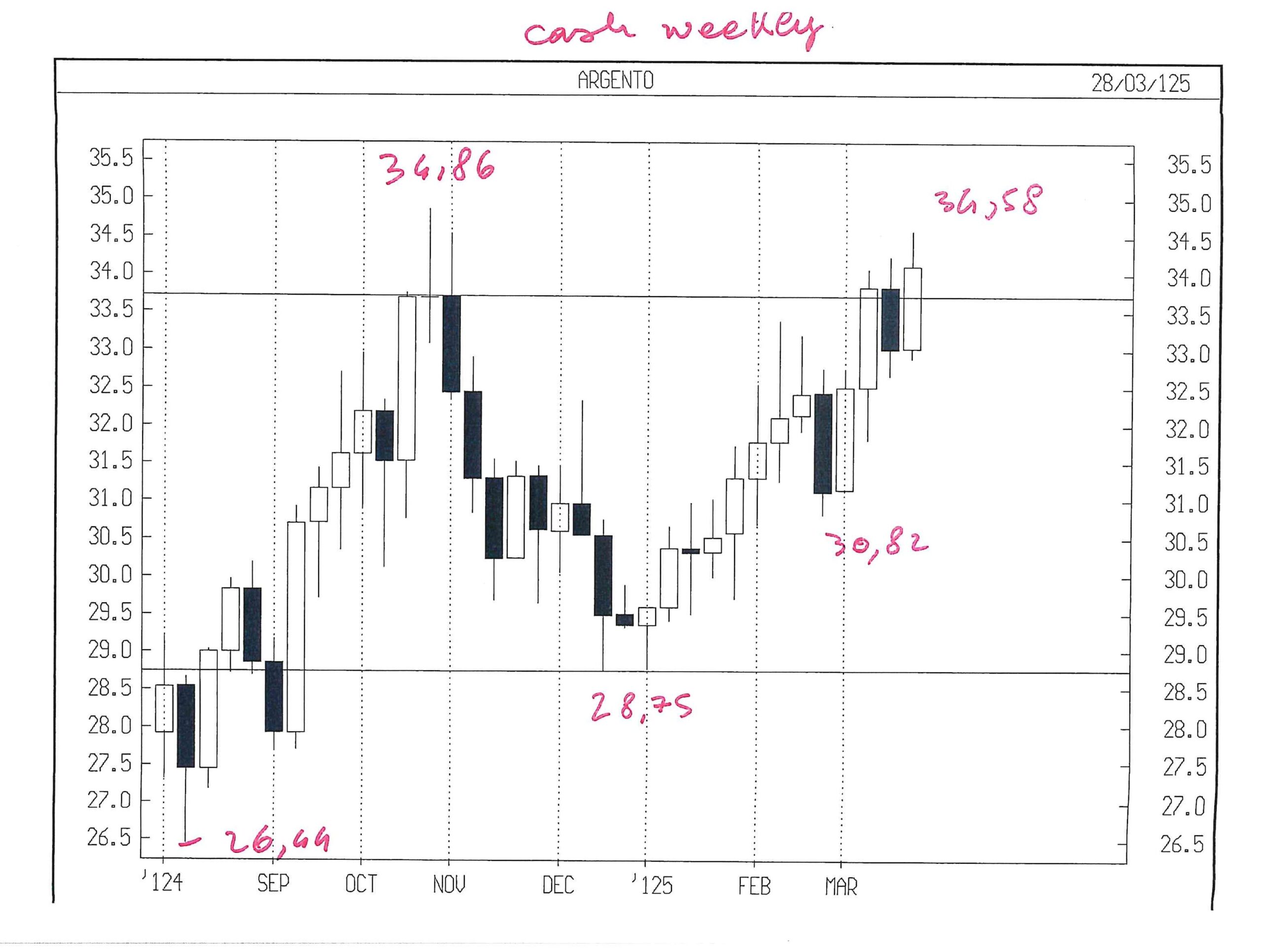

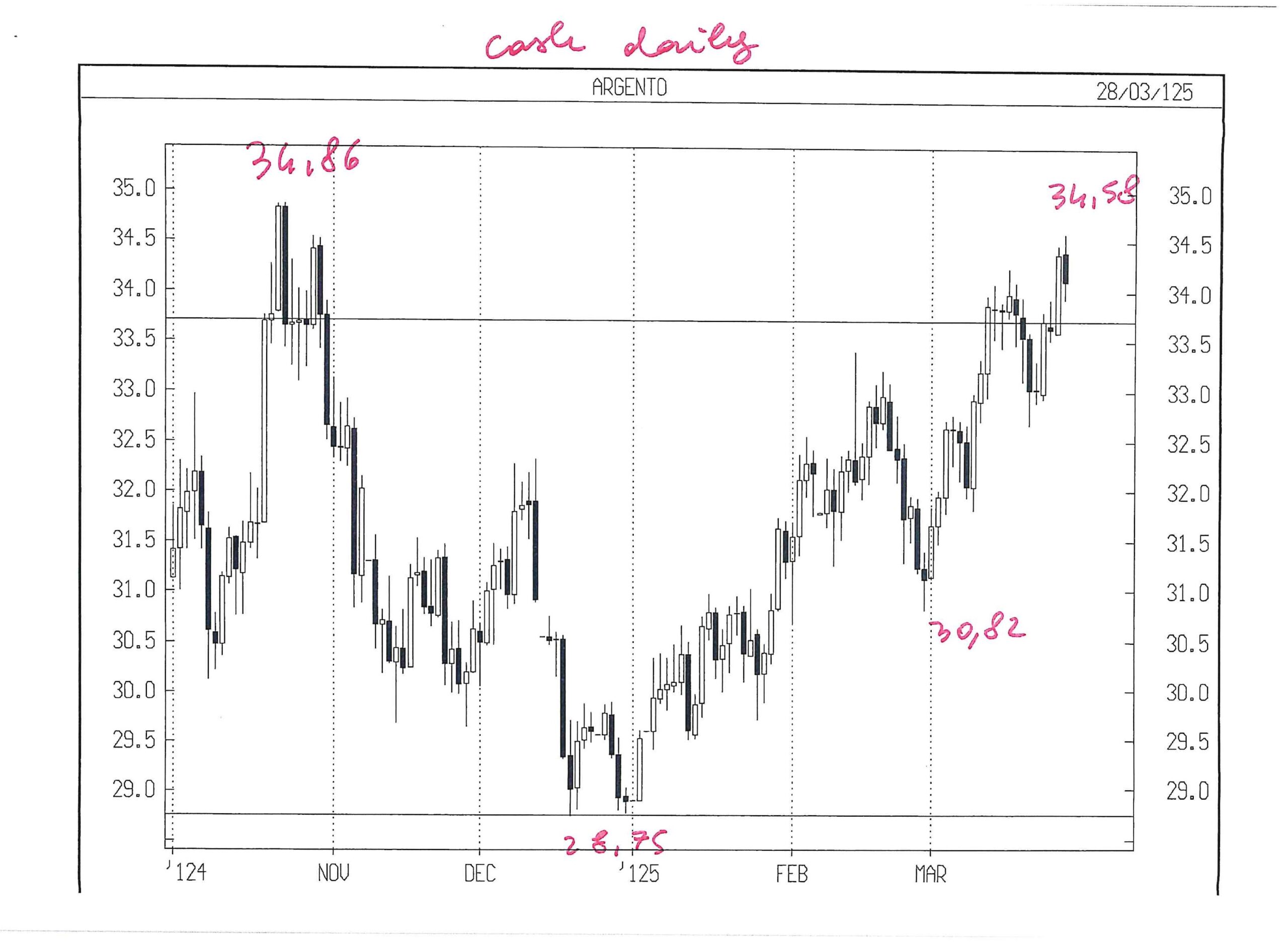

SILVER MAGGIO 25

Rammento che in marzo 2025 scadeva un ciclo temporale di medio – alto rilievo.

Nell’ àmbito di marzo, avevo trovato un ciclo settimanale nella settimana del 24 – 28 marzo e quindi volevo vendere quando si fosse avvicinato a 34,86 operando poi in rottura del minimo di ogni giorno precedente.

Nella settimana 24 – 28 marzo, SILVER CASH era salito fino a 34,58 – molto vicino all’area che mi interessava.

Rammento che il future maggio sta prezzando circa 90 cent più del cash, fatto assolutamente anomalo, quindi a SILVER CASH 34,86 corrisponderebbe il maggio fut a 35,76.

Infine, concluso marzo e conosciuto il range mensile, intendevo sfruttarlo intorno ai suoi estremi.

Alle parole di TRUMP, mentre GOLD ha ripiegato ben poco ( due gg da meno 2 % ) SILVER si è sfasciato e, anche con intervento giornaliero mio personale, aprire una posizione al ribasso è stato rischioso e quindi attuato con dosi contenute.

Da merc. 2.4 alle 22.00 ora italiana SILVER FUT è sceso da 35 fino a 29,5 usd ; 16 % di calo in 2 gg

Ingestibile.

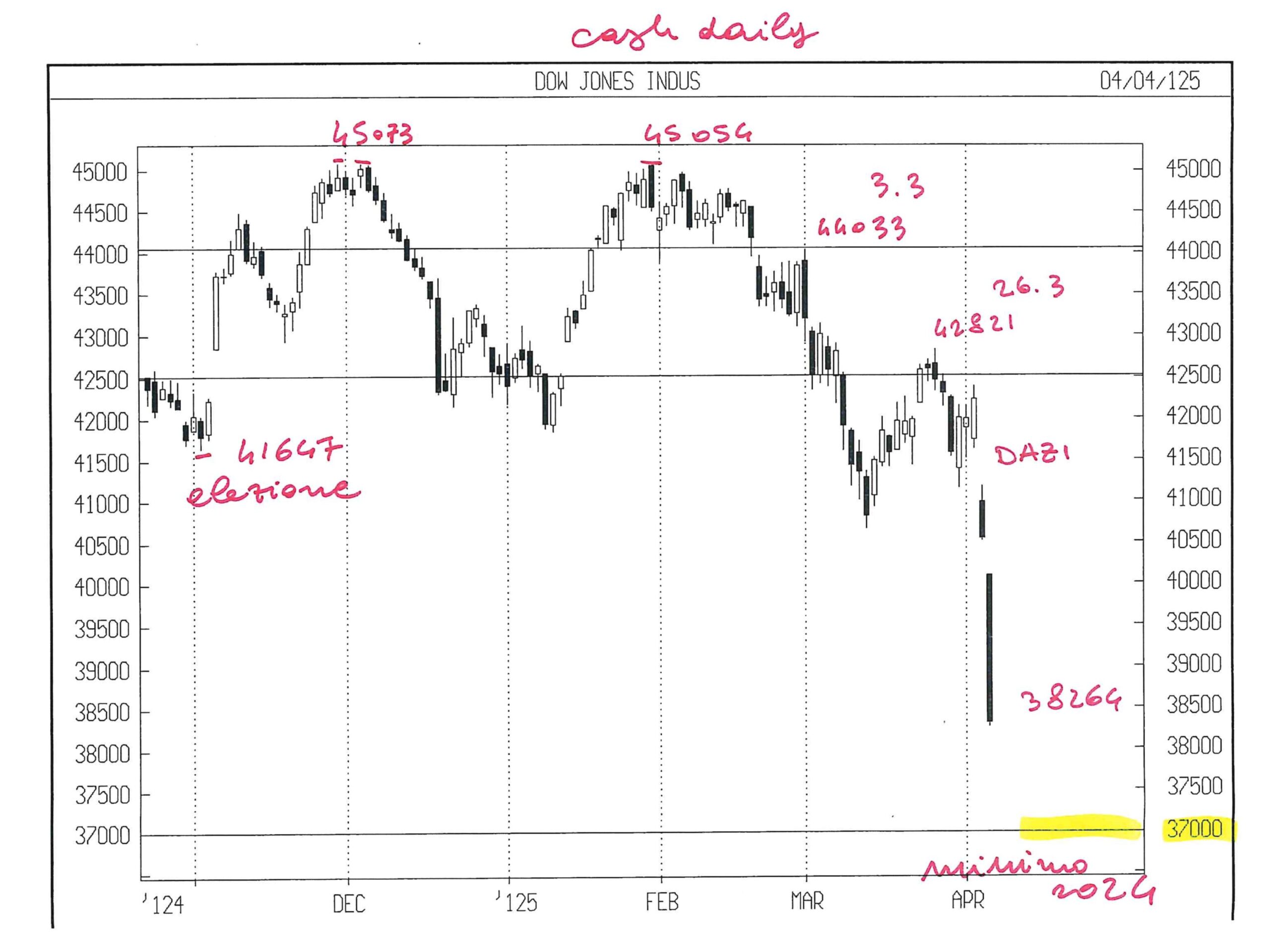

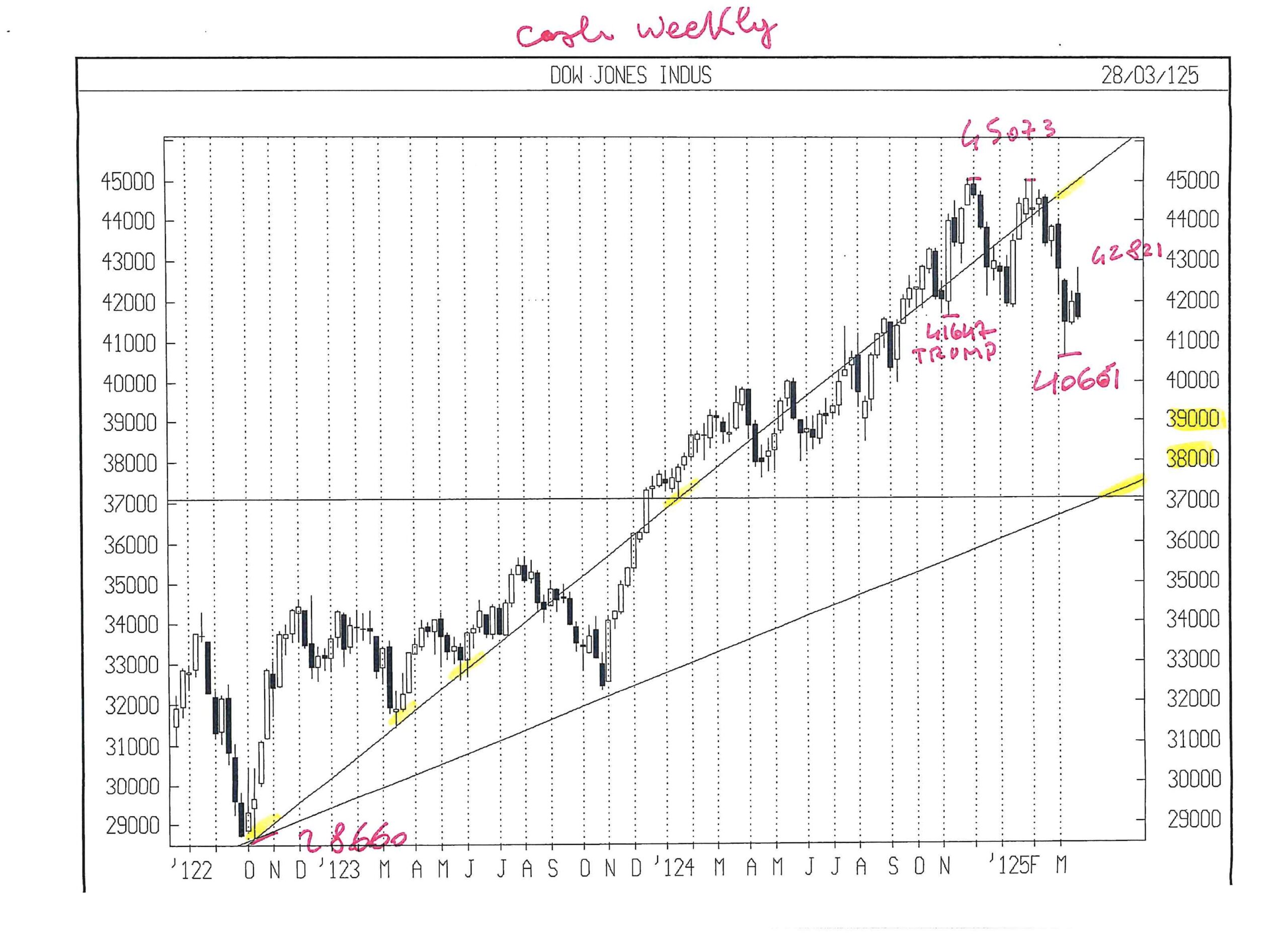

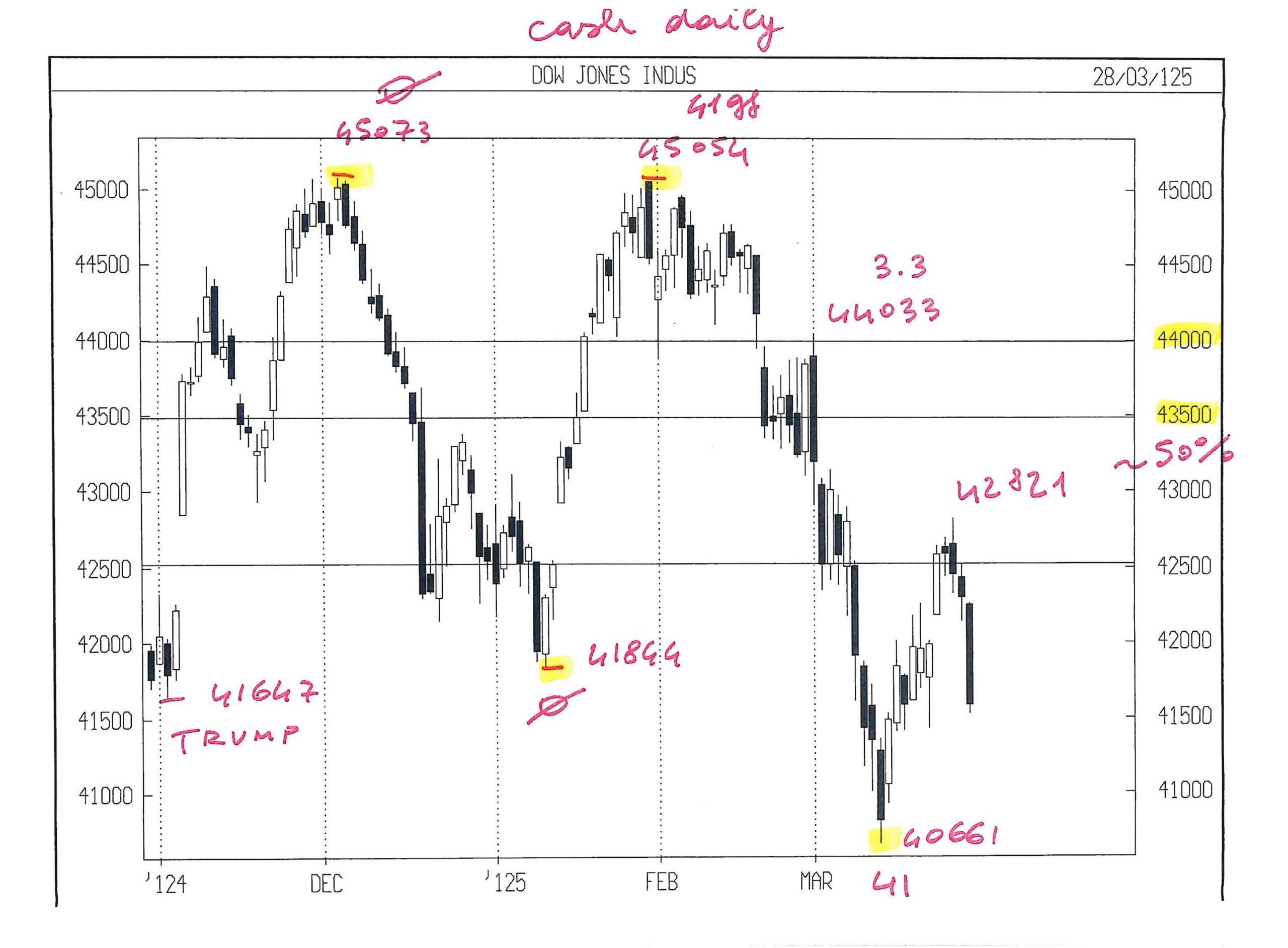

DOW JONES INDU CASH

Raramente mi è capitato, come con il segnale di FEBBRAIO 2025 per DOW JONES, di individuare con mesi di anticipo un possibile FINE TREND e poi non riuscire ad approfittarne.

Rileggendo le Lettere da 112 ad ora, trovo la spiegazione.

Nella 112 di sa 1 marzo avevo inserito ordine di vendita a 44700 ( future marzo risalì lu 3.3 non sopra 44121 ) per non superare 500 punti di stop loss ( fissato a 45200 )

Nella 113 lo stesso ordine fu abbassato a 44400, troppo alto per la seconda volta.

Poi accelerazione e due gg di crollo.

Il limite molto stretto in % che avevo stabilito per questa Lettera, che intendeva proteggere il capitale, da tempo conduce a tante, piccole, perdite.

Sto valutando di allargare la % di stop loss.

Se fosse, lo dichiarerò in modo esplicito.

Rammento infine che ritenevo poco probabile la rottura del minimo dell’anno 2024 ( 37122 ) in quanto fu uno splendido pull back sul top di inizio 2022 ( 36952 ) livello dal quale il Mercato andò giù fino a ottobre 2022 a 28660, da cui parte la trend line di cui parlo da oltre un anno e che ha accompagnato questo Mercato con un magnetismo visto non di frequente.

Vedendo la violenza del ribasso in corso e considerando che il fatto nuovo non è un evento di impatto ad ora calcolabile, anche 37122 potrebbe essere a rischio.

Le analisi vanno fatte nei momenti in cui il Mercato è normale, non quando un evento esogeno lo altera, ma l’enorme potere nelle mani del protagonista di questi ultimi 3 gg dà qualche titubanza in più.

Nella settimana 7 – 11 aprile ho calcolato un possibile acquisto intorno a 37000.

Vengono i brividi, vista la caduta libera, ma i calcoli mi porterebbero esattamente qui e ora.

Ovviamente si tratta di un segnale di portata solo settimanale, che non ha il peso del segnale di feb 2025 sempre su DOW JONES, per il quale avevo scritto già nella Lettera 112 di sa 1 marzo, quando DJ era ancora ben sopra 43000 :

………………..”Ciò premesso, sin da lu 3.3, inserirò i seguenti ordini :

vendo 1 MARZO MICRO DJ a 44700 con stop loss a 45200

e, nel caso che l’ordine venga eseguito senza essere stoppato, aggiungerò :

vendo 1 MARZO MICRO DJ alla rottura del minimo del giorno in cui avrò venduto a 44700 senza essere stoppato, sempre con stop loss a 45200.

Serve una salita intorno al 2 %, ben possibile; tutto da vedere che poi inverta e vada a rompere 43100, bottom del mese ( feb 2025 ) ciclicamente rilevante.

Gli obiettivi in giù sono talmente lontani che preferirei non parlarne, per evitare sberleffi, ma immagino che, una volta iniziato un ribasso, il doppio minimo di TRUMP non diventerà triplo, mentre l’area 40000 potrebbe essere difficile da passare al primo tentativo e non perché è una cifra tonda. “

In lettera seguente ho scritto : “Troverei statisticamente credibile un target finale tra 39000 e 37500 per DJ CASH.”

Era un obiettivo da raggiungere in molte settimane.

Quasi ci siamo, in due gg………….

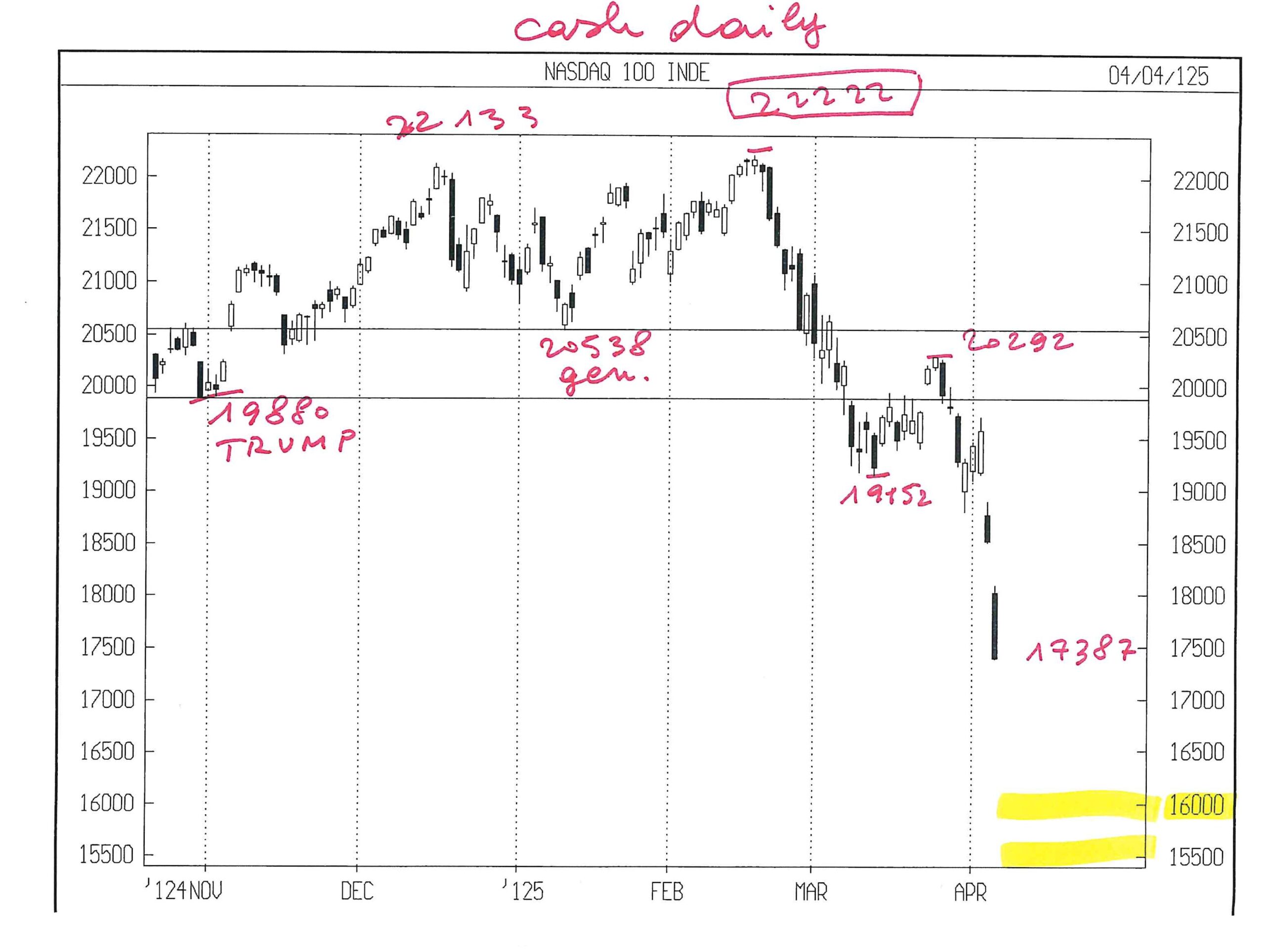

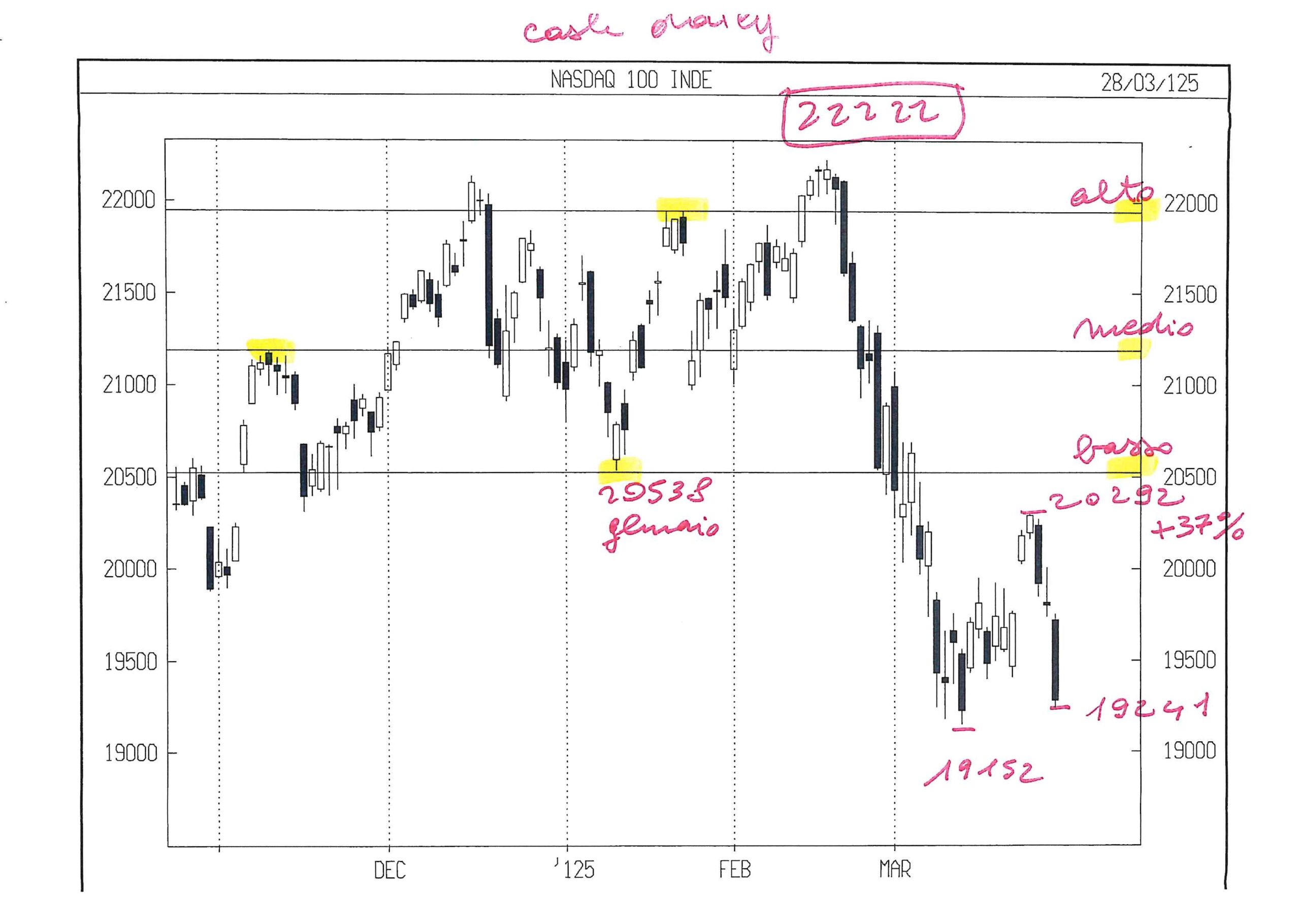

NASDAQ 100 CASH

E’ già sceso del 22 % da 22222 ( segnalato come un numero quanto meno strano, mi ricordava SP 500 a 666 nel marzo 2009 ) a 17387.

Per chi ama le definizioni, oltre il 20 % di discesa si tratterebbe di BEAR MARKET conclamato.

Non mi interessa come si chiama.

Vedo un vecchio ostacolo, risalente al 2023, intorno a 15600.

Vediamo se scende fin là.

Vedo anche altri supporti, lontani.

La cosa rilevante è che NAS 100 ha perso il 22 % , ma NVIDIA e altri big sono scesi molto oltre e i danni per certi fondi sovraesposti sui TOP 7 saranno evidenti.

Nota finale ( lunga, scusate )

Tarderà ancòra un po’ la comunicazione trimestrale del portafoglio di B. Hathaway per capire se al 31.3.2025 avrà già impegnato una quota rilevante dei 334 billion.

Come ho detto, immagino di no.

Ma tra 37000 di DOW JONES E 4800 di SP 500 ( 4818 fu il top di gen 2022 seguìto da agonia di 10 mesi fino a 3491 di ott 2022 ) immagino che Warren inizierà a compricchiare, con un occhio dedicato al NAS 100.

Bravo e coraggioso per tutto il 2024 a vendere a piene mani APPLE & co. che, nel frattempo, salivano e il Grande era criticato da molti, nell’ipotesi che avesse “perso il tocco magico”.

Del resto, con le quantità di singoli titoli nel suo portafoglio, BUFFET può vendere solo quando un titolo è ancòra in chiaro up trend, meglio se maniacale.

Così si prende lo scherno di molti, ma anche liquidità da reinvestire quando a lui piacerà.

Quanto a questa Lettera, per non esaurire completamente i profitti ( esagerati ) prodotti nei primi dieci mesi fino al 28 agosto 2023, aumenterò l’ampiezza dello stop loss e vediamo un po’.

Qualche calcolo da fare.

Leonardo Bodini