L’ANNO DELLA BORSA ITALIANA

Non soltanto le quotazioni della Borsa di Milano crescono e promettono di crescere più delle altre cugine d’Europa (e di conseguenza del resto del mondo), ma questo avviene nonostante la forza dell’Euro e la scarsità di buone notizie di materia di economia reale.

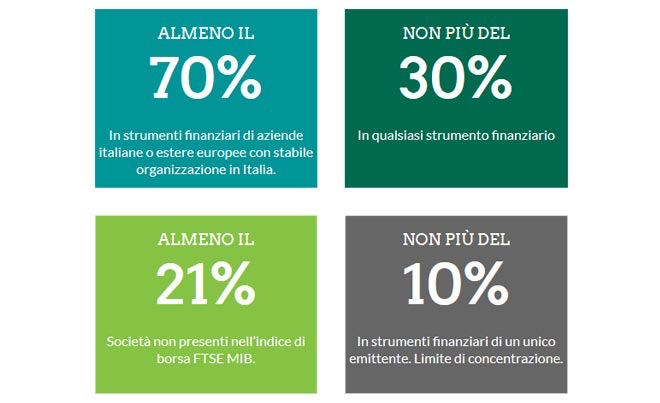

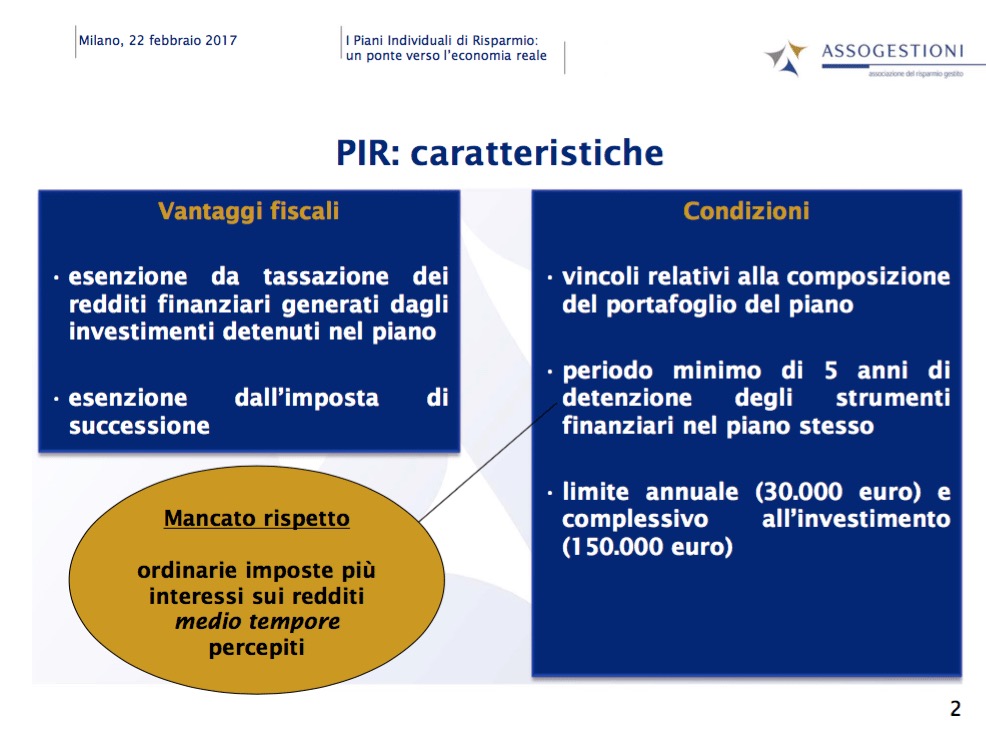

Il merito sembra essere innanzitutto del varo a inizio anno degli sgravi fiscali relativi P.I.R. (i piani individuali di risparmio) e del conseguente incanalamento dei risparmi degli Italiani verso l’investimento azionario nazionale e di piccola taglia. Di questo bisogna senza dubbio dare atto al governo in carica per aver promosso l’iniziativa, anche se buona parte del merito va ascritta all’abbondanza di liquidità che circola sui mercati e che stavolta ha sfiorato anche il minuscolo mercato dei capitali che vive al di sotto delle Alpi. Ricordiamoci infatti che oltre il 90% dei capitali investiti a Piazza Affari proviene dall’estero.

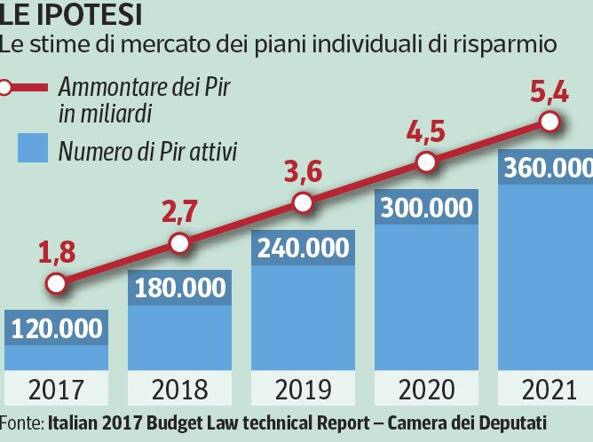

Comunque il successo della raccolta sui fondi PIR (più di 5 miliardi di Euro nel primo semestre 2017 contro gli 1,8 miliardi stimati al momento del varo per l’intero anno) ha influito in minima parte sull’exploit della raccolta dell’industria italiana della gestione del risparmio che non poteva andare meglio quest’anno: 57 miliardi di Euro nel primo semestre (un raddoppio dal 2016) e un totale di masse gestite censite ufficialmente pari a circa 2000 miliardi di Euro.

L’anno della Borsa però è conseguenza -più che della crescita delle quotazioni- del grande numero di matricole che essa dovrebbe totalizzare nel 2017: ben 35 si stima quest’anno, su un totale (ad oggi) di circa 331 società quotate di cui all’A.I.M. sono 86.

E in tal caso sarebbe stracciato il record del 2007 che ammontava a 32, sebbene bisogna ricordare che quest’anno una parte consistente del numero delle matricole riguarda le piccole quotazioni all’A.I.M. (Alternative Investment Market, il nuovo ristretto di Piazza Affari). Il 2017 è stato tuttavia l’anno dell’ingresso in Borsa di nomi come Avio, Unieuro e DoBank e dovrebbe vedere lo sbarco di Furla, Ferrovie dello Stato, Eataly.

E’ in arrivo a breve (in Ottobre) anche qualcosa di molto più importante come il rientro in borsa della Pirelli, che stima di quotarsi con una capitalizzazione di borsa di quasi 9 miliardi Euro (contro i poco più che 2 miliardi del valore attribuitole al momento del ritiro del titolo dal mercato) collocando sul mercato addirittura il 40% dell’azienda (se fosse, sarebbe un collocamento da quasi 3,5 miliardi di Euro, battendo ogni record precedente per una matricola a Milano).

Anche a livello globale gli I.P.O.s (Initial Public Offerings) quest’anno hanno avuto un’accelerazione, tanto per le buone performances dei listini di tutto il mondo, quanto perché il grado di liquidità presente sui mercati influenza decisamente la disponibilità degli investitori a prendere in considerazione le matricole di borsa. Ad oggi nel mondo si sono già registrate già 112 IPOs contro le 63 dello stesso periodo nel 2016, on un valore degli ammontati collocati agli investitori in azioni di quasi 32 miliardi di Dollari (più del doppio dello stesso periodo dell’anno scorso), e si ipotizza di raggiungere quantomeno le 150 matricole per fine anno, con un affollamento di quotande nell’autunno che rischia di diventare un altro record.

In un momento come quello attuale con gli indici di borsa di tutto il mondo giunti rapidamente ai massimi di sempre, l’ampliamento dei listini di borsa a nuove quotate è tra l’altro visto dagli analisti finanziari come un fattore di possibile stabilizzazione dei corsi azionari, perché si allarga la base di scelta degli investitori e si diversificano i loro rischi. In media le matricole del 2017 alla borsa di New York hanno totalizzato una crescita del valore del titolo che è circa il doppio dell’apprezzamento dell’indice generale S&P500 (circa ol 20%).

Persino nel comparto tecnologico, nonostante la brutta avventura per i sottoscrittori del titolo Snapchat (collocato magistralmente ma indubbiamente dotato di caratteristiche intrinseche davvero limitate per la capitalizzazione di borsa toccata in sede di collocamento), si vedono matricole temerarie come Roku (piattaforma per la diffusione dei video sugli smartphones) mentre in altri settori sono in arrivo altri colossi come Best Logistics (controllata da Alibaba).

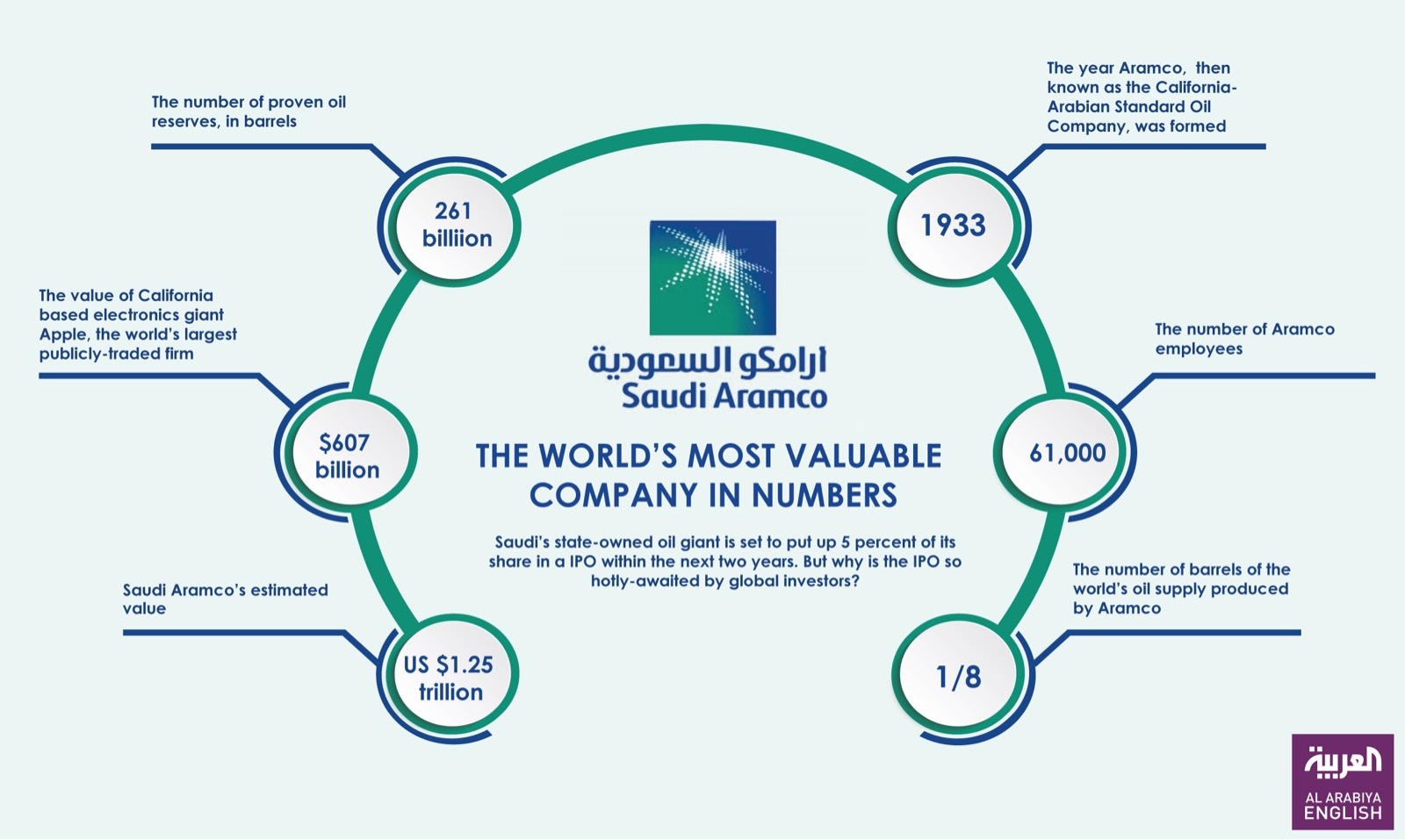

Senza contare che al momento non si parla ancora di tempi e caratteristiche della più grande operazione di collocamento di tutti i tempi: SAUDI ARAMCO, stimata valere almeno 1000 miliardi di Dollari, più di quanto esprima Apple, la regina dei listini di borsa di oggi.

Saudi ARAMCO dovrebbe collocare in Borsa almeno il 5% dei suoi titoli per un ammontare dunque di 50-60 miliardi di Dollari (qualcuno dice invece il 10%), polverizzando ogni record precedente nelle quotazioni in Borsa. Non si sa se avverrà nel 2017 o nel 2018, ma certo al cantiere che se ne sta occupando scaldano da tempo i motori.

Se accadesse già nel 2017 sarebbe il suggello più iperbolico che si possa immaginare per un fantasmagorico anno borsistico come non se ne ricordava alcuno in passato!

Stefano di Tommaso