DUE NARRAZIONI CONTRASTANTI

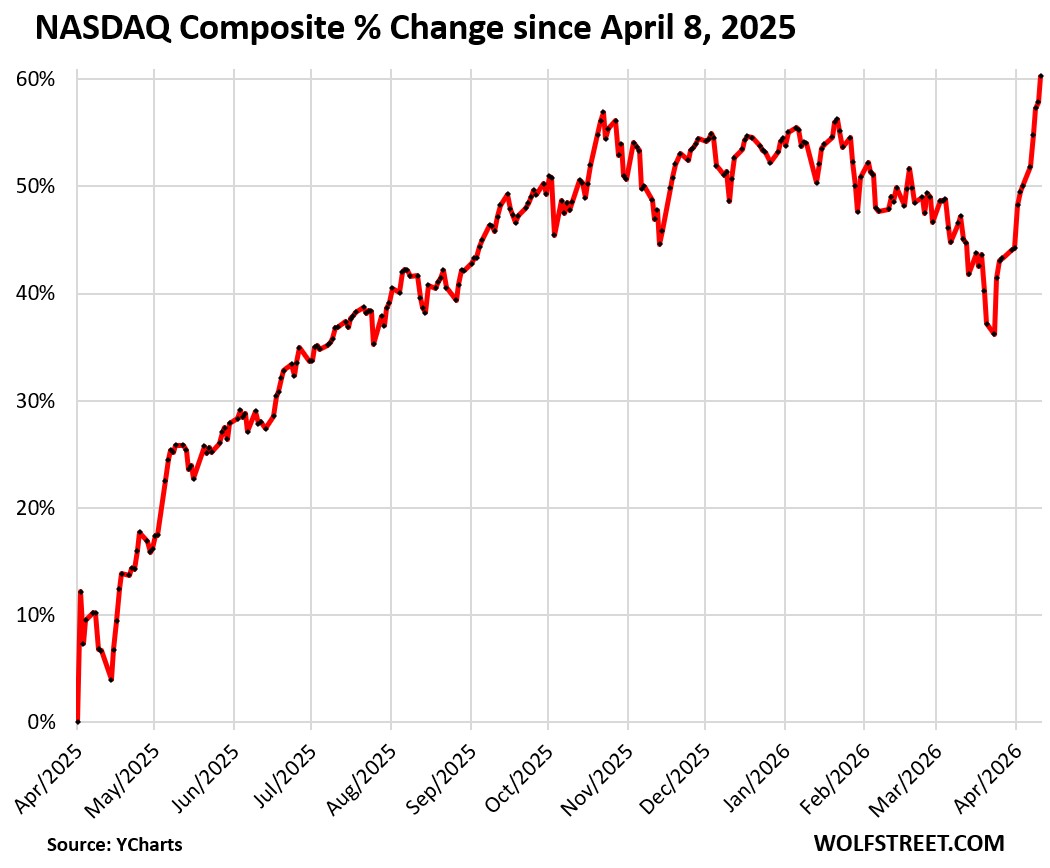

Gli indici delle principali borse del mondo sembrano essere andati alle stelle la scorsa settimana, mentre il mondo sembra precipitare nella più nera delle crisi geopolitiche degli ultimi anni, con il forte rischio di una ”escalation” militare globale. Possono convivere queste due narrative? Apparentemente si, anzi ciascuna di esse sembra voler esagerare nella propria direzione: da un lato le borse hanno infatti toccato (quasi tutte) nuovi massimi storici, con la volatilità ridiscesa ai minimi e i tassi d’interesse sui titoli di stato che sono tornati ai livelli pre-guerra, mentre dall’altro lato lo stretto di Hormutz resta chiuso alle navi che dovrebbero consegnare petrolio, gas e altre materie prime essenziali al resto del mondo e anzi gli USA hanno ammassato la bellezza di 70.000 militari nei pressi del Golfo Persico!

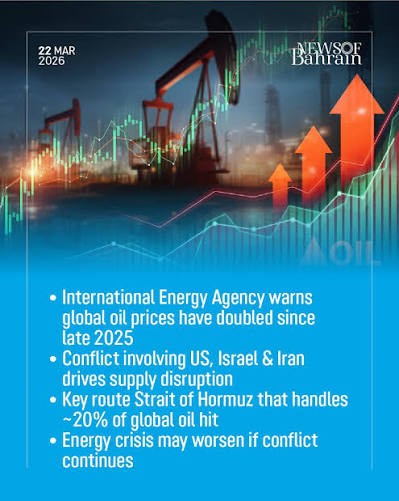

UNA CRISI ENERGETICA ALLE PORTE

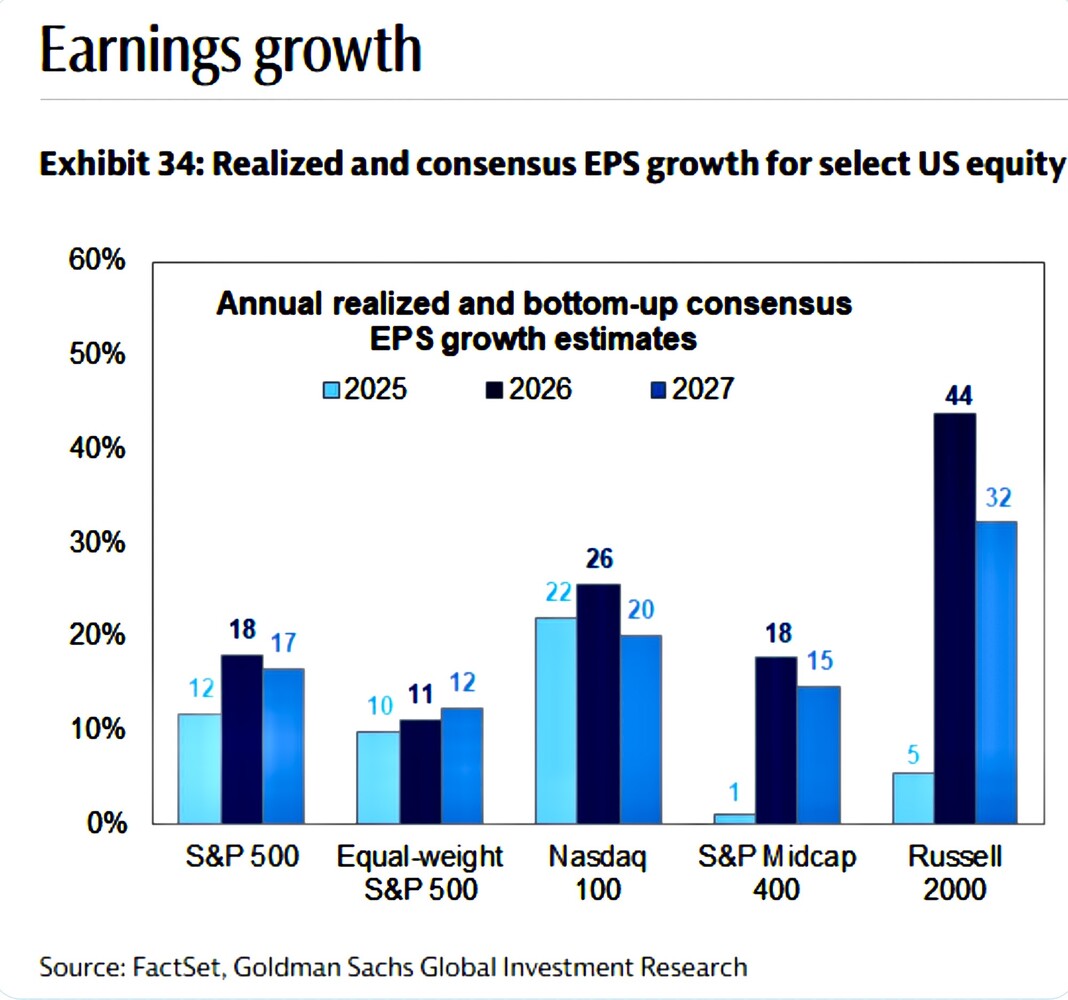

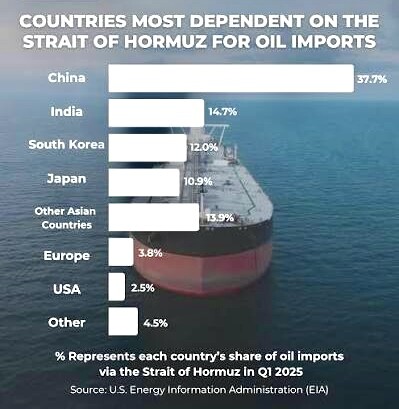

Apparentemente dunque buona parte del mondo sembra marciare spedita verso una carenza strutturale di risorse energetiche, materie prime e derivati raffinati che prima arrivavano al resto del mondo dal Medio Oriente, con il prezzo di petrolio e gas che, prima o poi, non potranno non riflettere più acremente le conseguenze della scarsità di forniture. Al tempo stesso addirittura la scommessa sul prezzo del petrolio: nonostante resti elevato, le sue quotazioni a termine restano del 40% più basse, incorporando l’aspettativa di una rapida risoluzione del conflitto, mentre gli investitori apparentemente recuperano la fiducia perduta di recente e non troppo a torto, dal momento che le prime trimestrali delle grandi società quotate mostrano profitti in crescita verticale.

UNA PROFONDA DICOTOMIA

Mai in passato si era vista una tale dicotomia: i mercati che brindano e stappano lo Champagne, mentre l’industria, il commercio e i trasporti urlano allarmi catastrofici e chiedono l’intervento dei governi! Sono oramai quasi due mesi che abbiamo ben compreso che è inutile provare a chiedersi chi ha ragione: probabilmente ce l’hanno entrambi.

IL RIARMO

In effetti buona parte del mondo sembra aver imboccato la strada del riarmo, delle manifestazioni di forza dei propri eserciti, delle dichiarazioni roboanti e dell’addio alla diplomazia internazionale così come ce la ricordavamo fino ai primi anni 2000. L’Organizzazione delle Nazioni Unite sembra incapace di prendere alcuna iniziativa e il numero di situazioni di possibile tensione internazionale continua ad accrescersi. Con ogni probabilità anzi è esattamente cosÌ che andrà, almeno fino a quando una parte avrà inflitto perdite pesantissime all’altra.

LA GUERRA PUÒ COINVOLGERE ALTRI PAESI

Ma soprattutto poche sembrano le nazioni che non intendono rimanere estranee al confronto tra America e Israele da una parte, e Iran (e popolazioni a questo limitrofe). Mentre l’Europa (solo apparentemente riluttante) sembra voler comunque prendere le parti di USA Israele, Cina India e Russia moltiplicano il loro supporto alla nazione iraniana, consapevoli che qualora questa cadesse vittima dell’aggressione buona parte delle riserve globali di petrolio e gas verrebbero loro precluse. Cosa pericolosissima in caso di allargamento del conflitto all’intera regione medio orientale.

I MERCATI IGNORANO LA RIPRESA DELL’ INFLAZIONE

I mercati finanziari dal canto loro non soltanto sembrano ignorare (o forse meglio: incorporare nelle loro aspettative) il rischio che il maggior prezzo di energia e materie prime si rifletta nell’inflazione dei prezzi e nel rialzo dei tassi d’interesse (cioè nel costo del debito pubblico), ma addirittura esagerano. Aggiungono benzina sul fuoco con rialzi delle quotazioni tanto di azioni quanto di titoli a reddito fisso e tornano a scommettere sull’incremento dei profitti aziendali.

L’OTTIMISMO È RAZIONALE ?

Teoricamente esiste la possibilità che i mercati abbiano ragione di brindare, anche se è giunta a livelli agghiaccianti la dicotomia con l’economia reale: se la guerra porta profitti, nuova liquidità pompata dalle banche centrali e occasioni di sviluppo per l’industria al servizio della macchina bellica, allora la razionalità può giustificare l’ottimismo. In effetti gli USA pare stiano spendendo una cifra vicina ai 2 miliardi di dollari al giorno per alimentare l’enorme dimostrazione di forza in Medio Oriente.

Indubbiamente quella spesa costituisce un ricavo a favore di tutti i numerosi fornitori del Pentagono. Lo stesso vale per il riarmo europeo: è innanzitutto un grosso business. Per non parlare della necessità di spendere (in futuro) una cifra probabilmente vicina ai 40 miliardi di dollari per ricostruire impianti e infrastrutture fino ad oggi distrutti dai missili in tutta la regione: qualcuno dovrà lavorare alla ricostruzione che si può presentare come un grosso business.

FIN CHE DURA…

Ma il gioco resta “buono” sintantoché non arrivano troppi morti, troppi feriti (e dunque il collasso del sistema sanitario) e troppe devastazioni, per non parlare dell’opzione nucleare, che resta senza alcun dubbio sullo sfondo di un conflitto che pare volersi soltanto acutizzare. Quando invece si arrivasse a eccedere con i missili (o a interrompere le forniture strategiche per troppo tempo) allora il mondo cadrebbe in un’inflazione incontrollata dei prezzi e, al tempo stesso, in una recessione come non ce la ricordiamo da decenni. Allora sarebbero evidenti dolori per tutti, o quasi. L’Occidente sembra sperare che queste campagne militari restino confinate ai Paesi Emergenti, e non è detto che non abbia in qualche modo ragione, ma il numero di conflitti “regionali” aumenta e le devastazioni che seguirebbero ad uno scontro globale getterebbero il mondo intero in recessione.

LA GUERRA NON SEMBRA CONCLUDERSI

Inutile dunque (?) continuare a lanciare nuovi allarmi per le settimane che verranno, nelle quali è probabile che le dimostrazioni di forza proseguiranno e che le bombe faranno nuove vittime. Le due narrazioni (quelle della guerra, della scarsità di petrolio e dell’inflazione da una parte e quelle dei maggiori profitti, dell’accresciuta redditività a seguito della maggior produzione di armi, vettovaglie e sistemi tecnologici dall’altra) sembrano destinate a proseguire inesorabilmente su strade parallele. Almeno per il momento.

Stefano di Tommaso