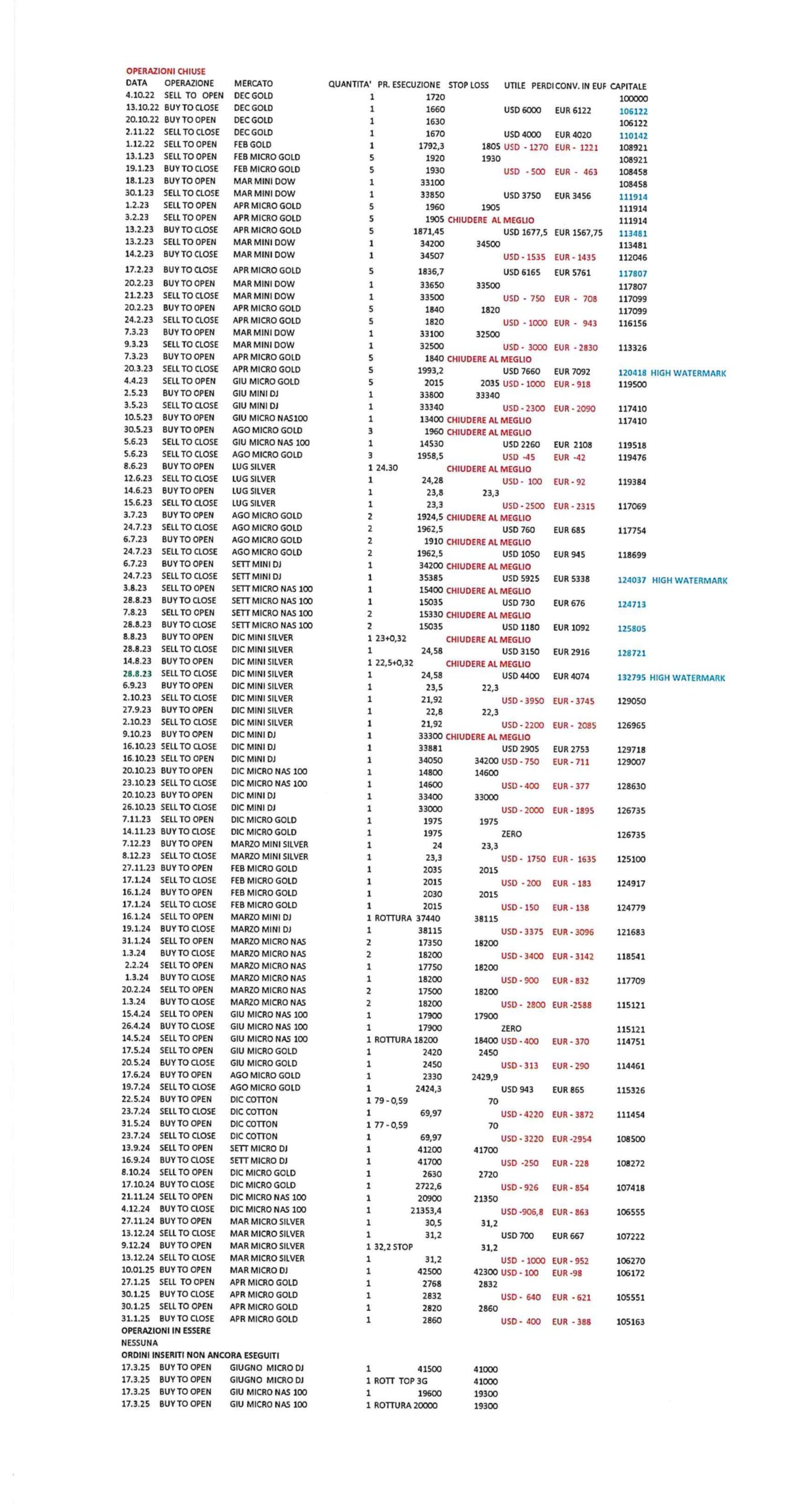

APPUNTI DI TRADING

N. 115 – sa 22 mar 2025

Operazioni in essere : lu 17.3 comperato 1 GIU MICRO NAS 100 a 20000, ancora con stop loss a 19300

Premessa: troverete in allegato anche un grafico giornaliero di DJ TRANSPORTATION, con indicazione del livello di 15650, di cui scrissi nella N. 112 e che potrebbe assumere rilevanza, anche per giudicare la forza di un eventuale rimbalzo di DJ INDUSTRIAL, di cui la Lettera si occupa da tempo. osserviamo insieme che, mentre DOW INDUSTRIAL e NAS 100 non hanno rotto il minimo di gio 13.3, DOW TRANSPORTATION lo ha rotto, di poco e quindi è in debolezza relativa.

Perché ? Non lo posso sapere con oggettività.

Rammento solo che DJ TRAN si basa su FEDEX, UPS, linee aeree………che sono legate alle attese dei consumi di massa e la U.S. CONSUMER CONFIDENCE è scesa, non di poco.

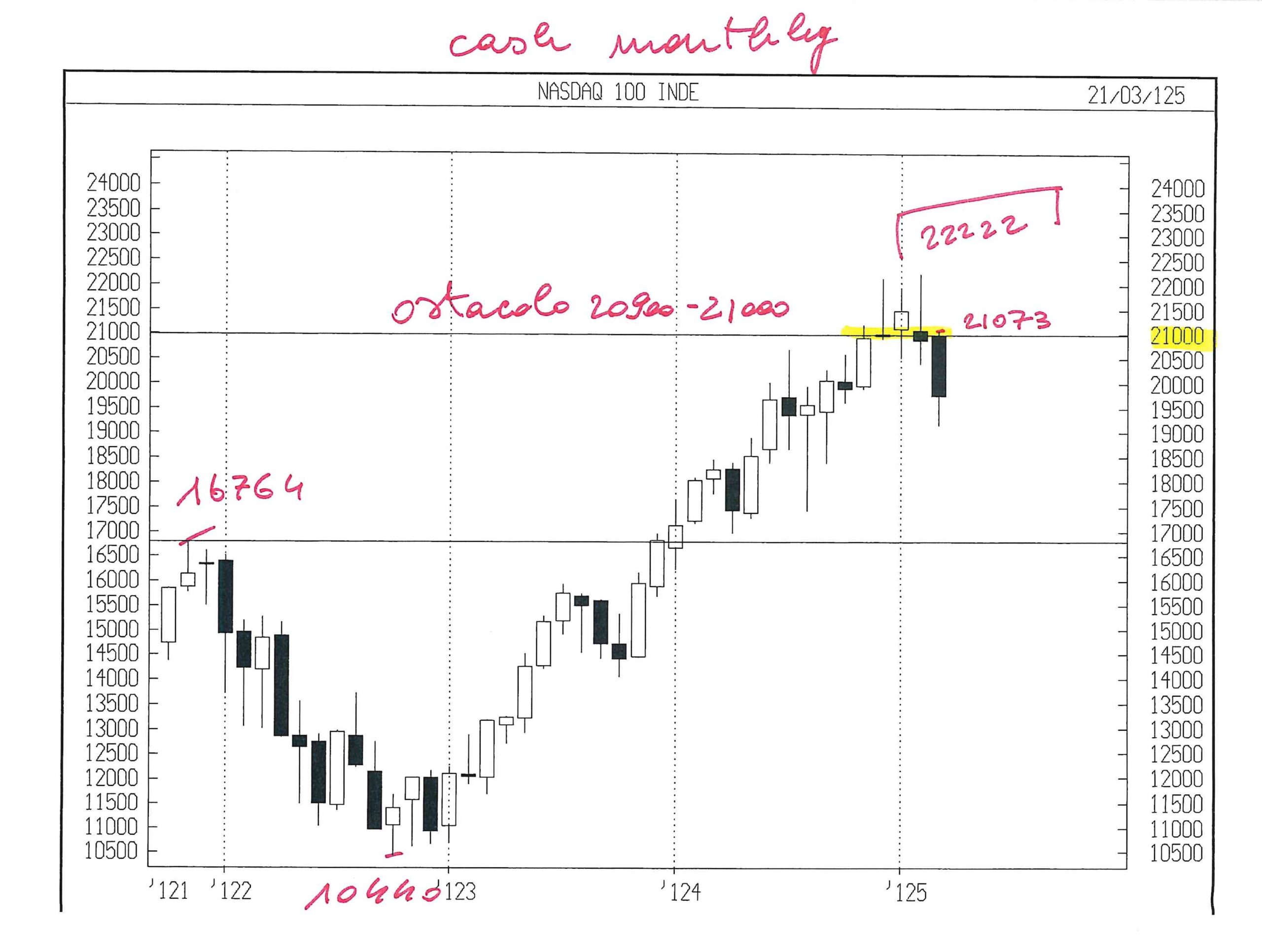

Viceversa NAS 100 da ott 2022 a feb 2025 è passato da 10440 a 22222 sulle ali del software, semiconduttori, intelligenza artificiale.

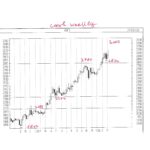

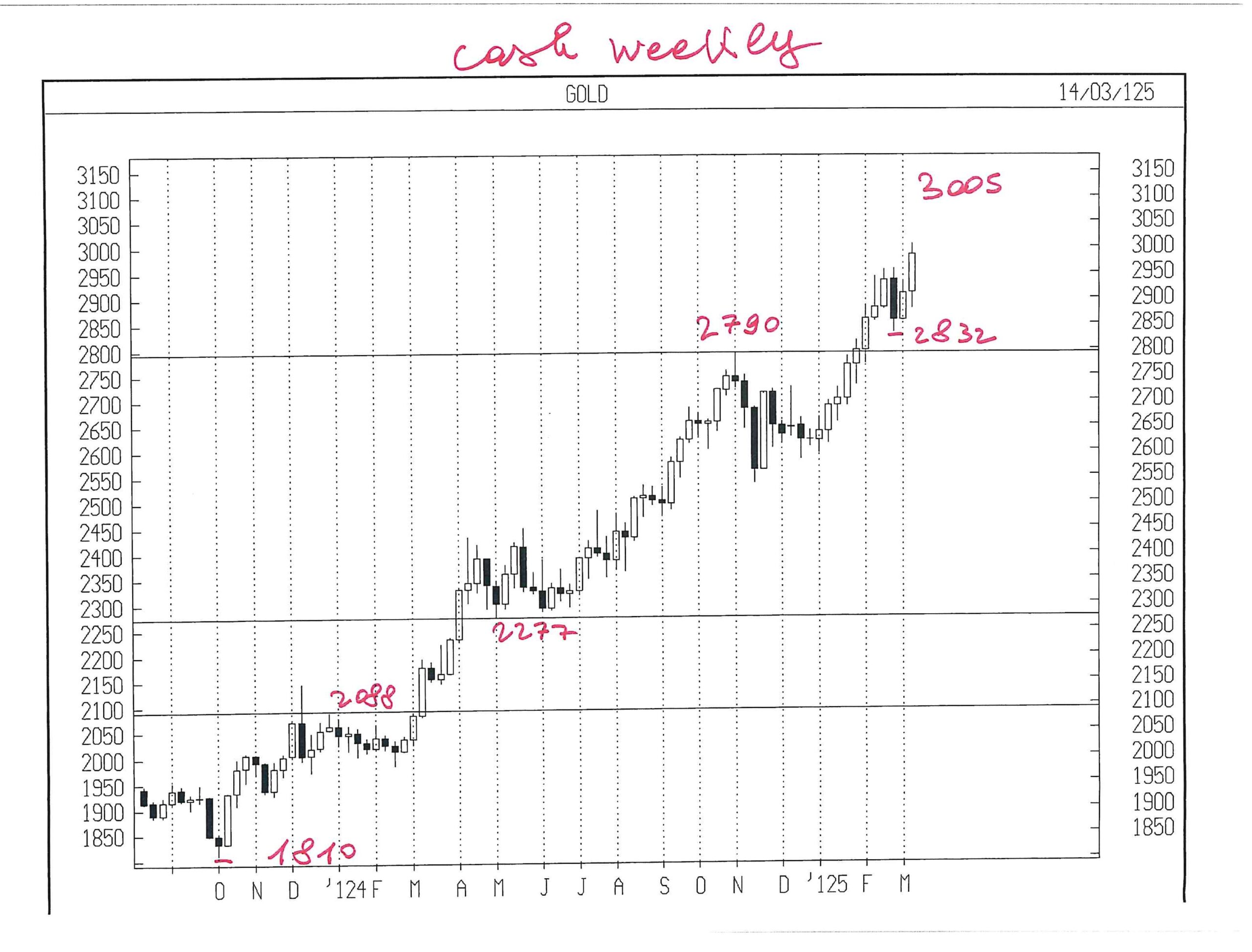

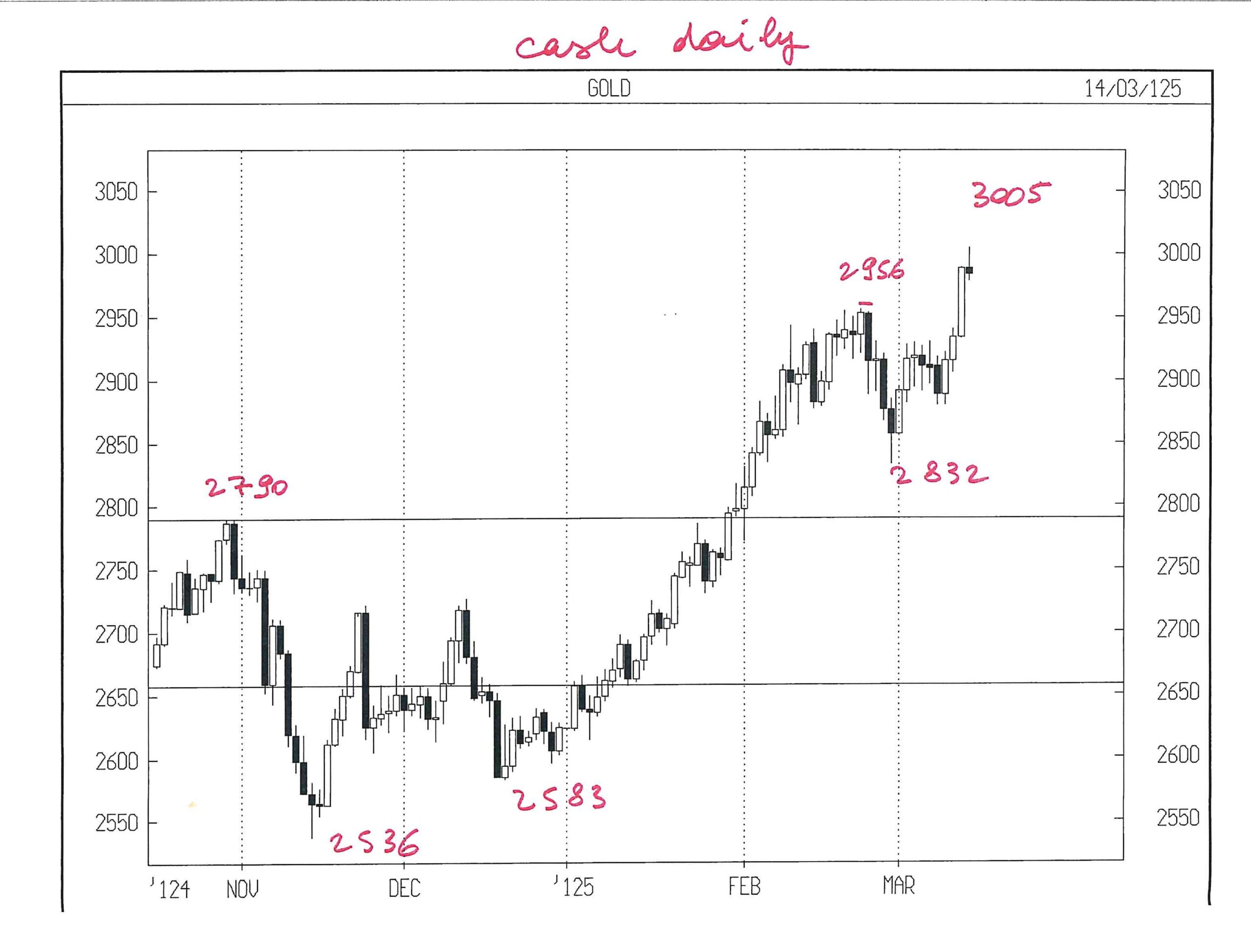

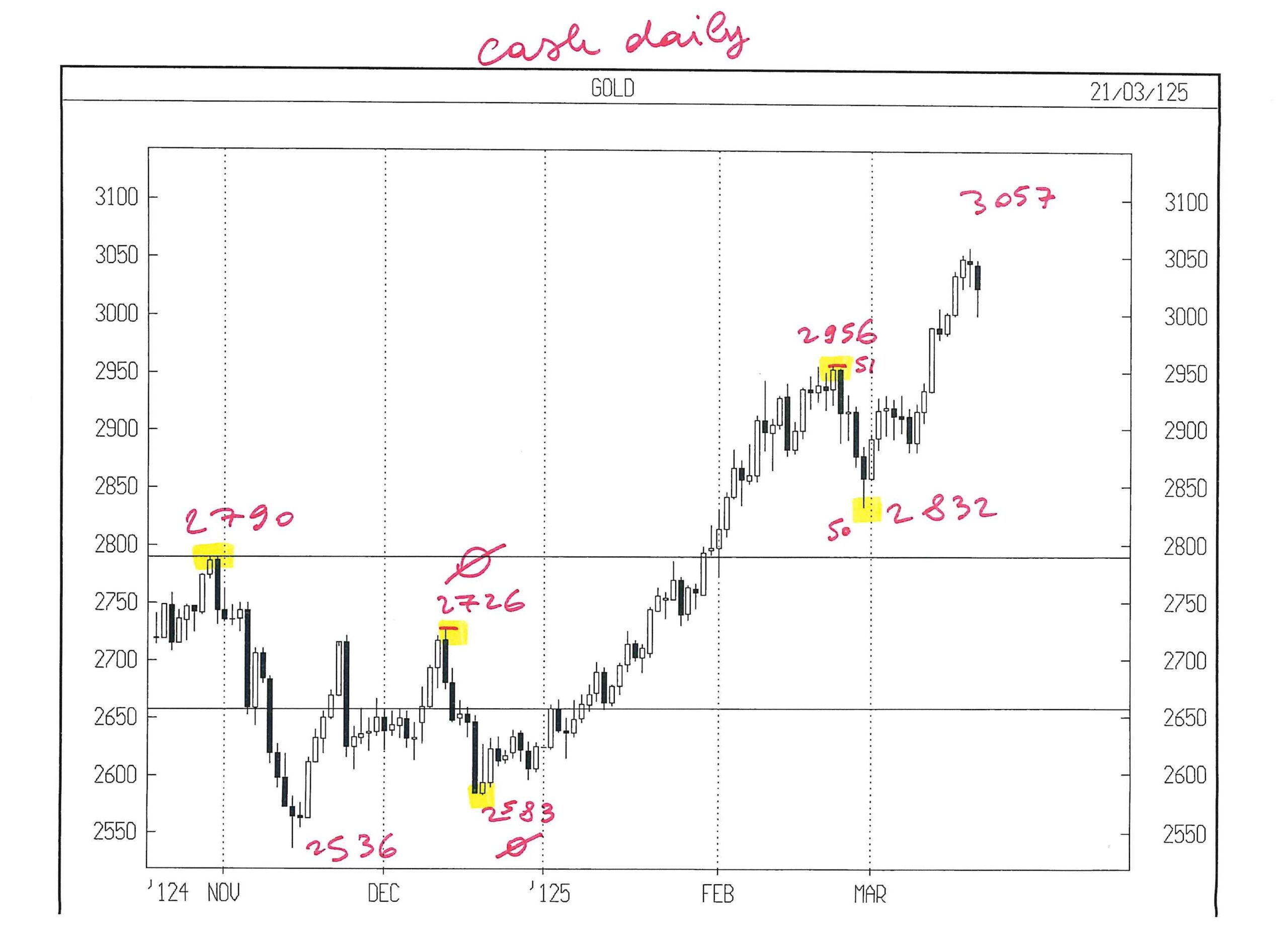

GOLD GIU 25

Aprirò le eventuali operazioni sul contratto giugno, in quanto aprile si avvicina alla consegna.

Con uno sforzo notevole, oggi ho dedicato ore a cercare la eventuale presenza di cicli settimanali su GOLD, riscontrando che dalla settimana 17 – 21 marzo, appena conclusa, inizia una finestra che si concluderà ve 4.4., con prezzi – obiettivo tra 3030 e 3060.

Siamo già nell’intervallo, ma la 17 – 21 presenta un range piuttosto ampio da 2982 a 3057 pari a 75 USD e costringerebbe ad uno stop loss ampio.

Mi auguro quindi che nelle prossime due settimane GOLD indugi nell’area indicata, riducendo la volatilità e consentendo una vendita con rischio contenuto.

Durante le due settimane potrei eseguire una vendita intorno a 3050 – 3060 GOLD CASH ( + 28 USD per contratto giugno ) utilizzando il pattern giornaliero per piazzare lo stop loss, strategia non gestibile da una lettera settimanale.

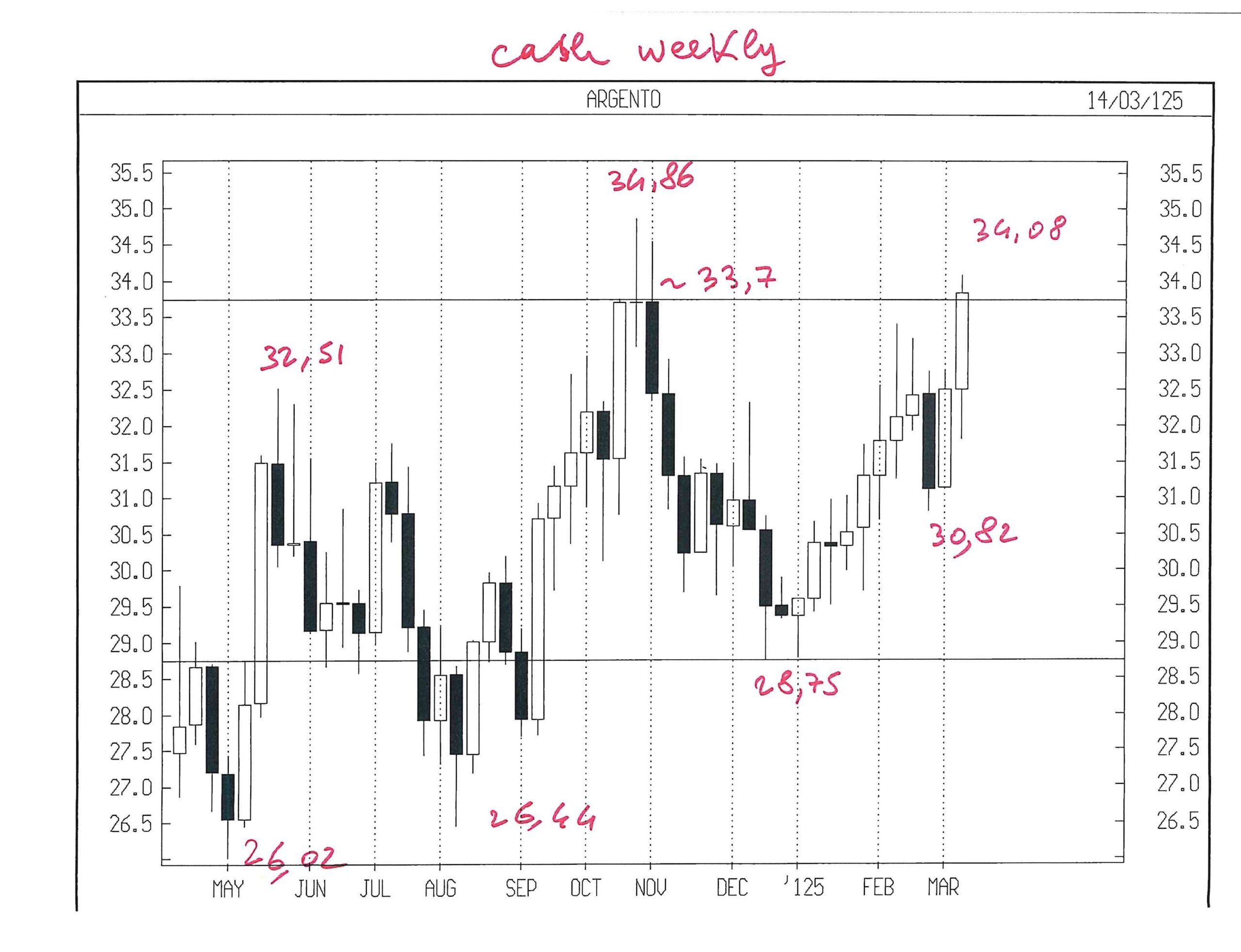

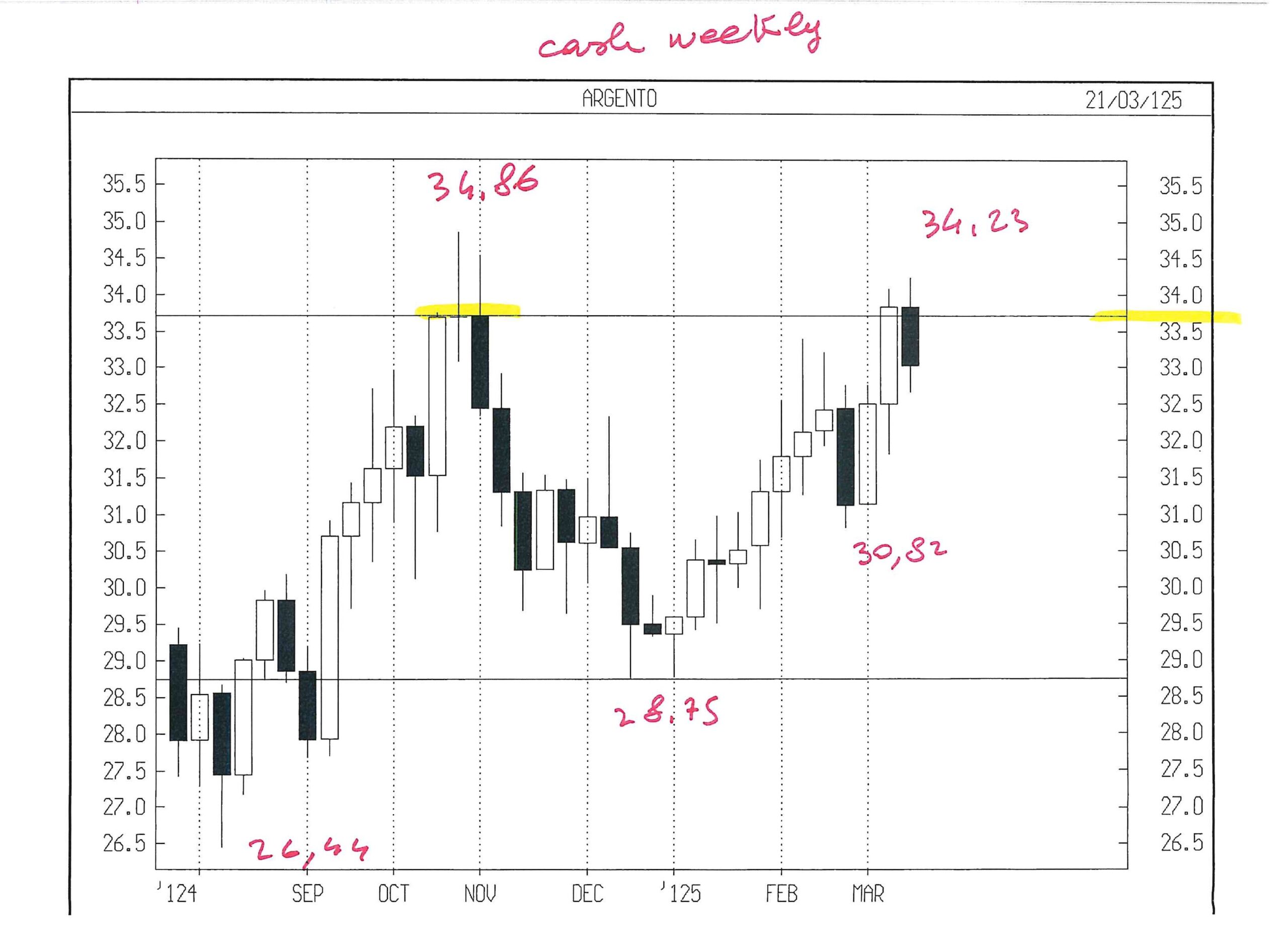

SILVER MAGGIO 25

Rammento che in marzo 2025 scade un ciclo temporale di medio – alto rilievo.

Silver è infine salito anche oltre l’area sopra 33,70 che attendevo per pianificare una vendita, che ho deciso di aprire solo se avvicinerà il livello di doppio massimo, quindi vicino a 34,86

Nell’ àmbito di marzo ho trovato un ciclo settimanale nella settimana entrante del 24 – 28 marzo e cercherò di vendere quando si avvicinasse a 34,86 operando in rottura del minimo di ogni giorno precedente.

Concluso marzo e conosciuto il range mensile, cercherò di sfruttarlo intorno ai suoi estremi.

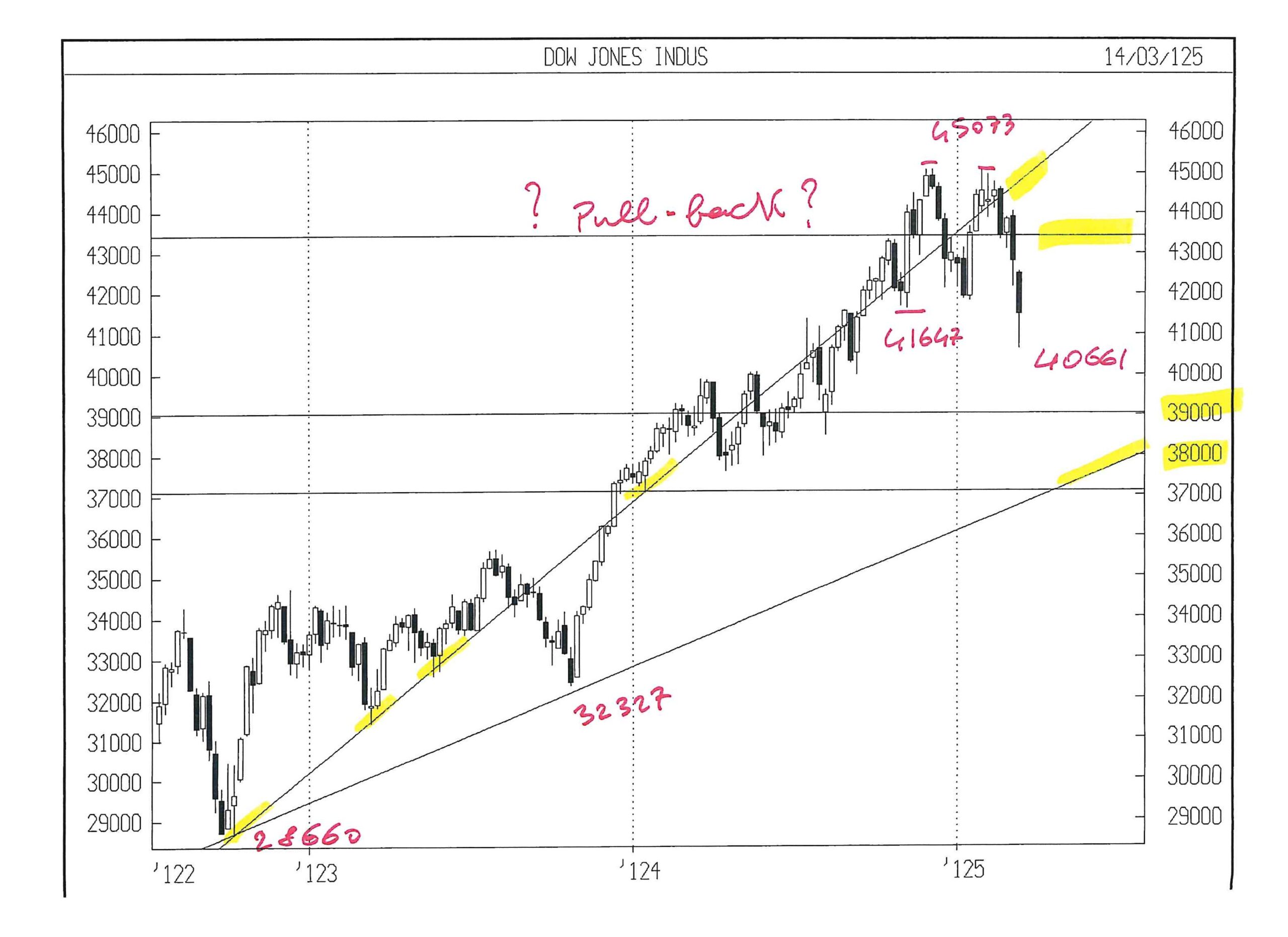

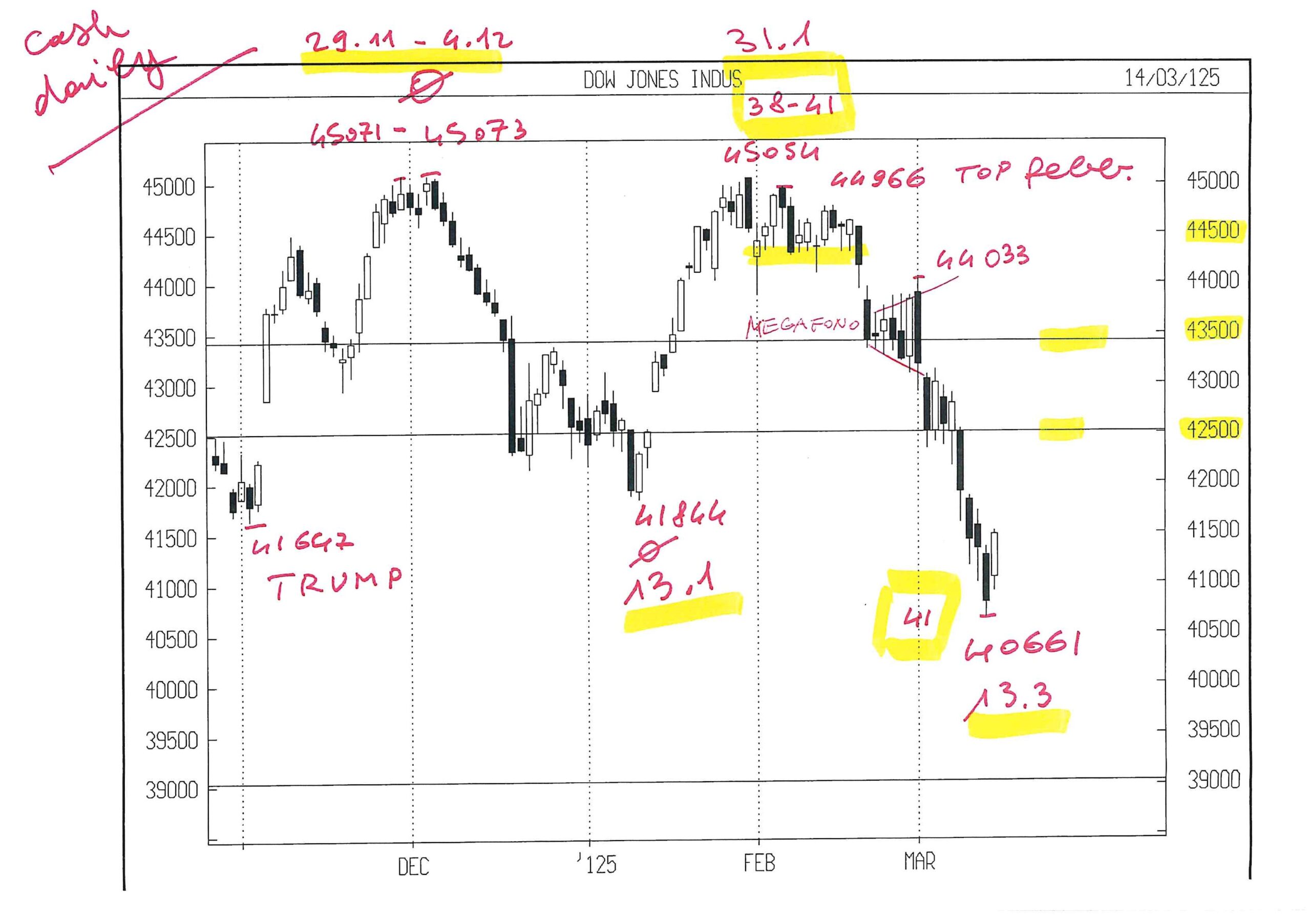

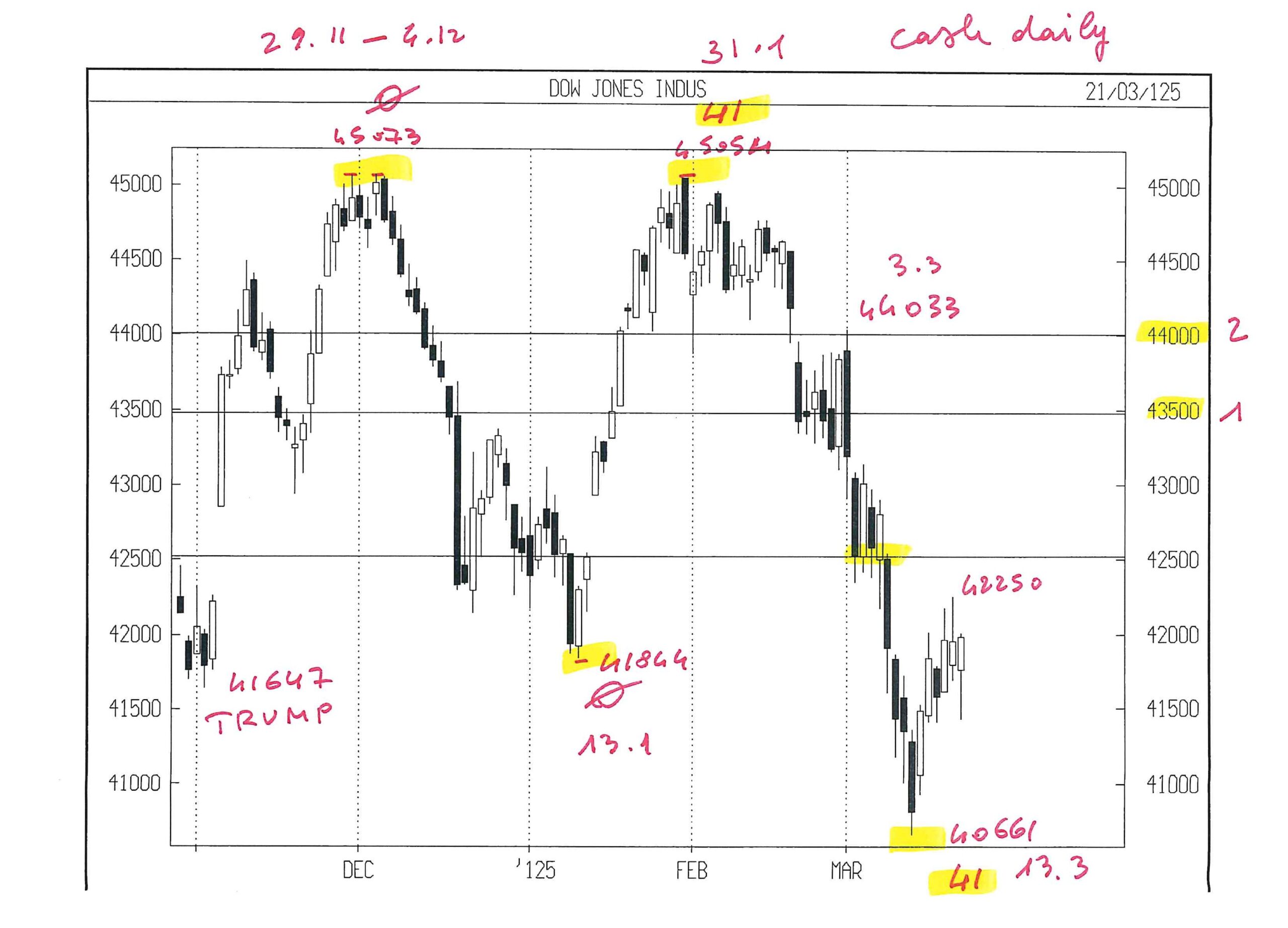

DOW JONES INDU CASH

Concluso febbraio, nel quale avevo collocato da tempo un importante segnale di inversione, da lu 3 marzo a gio 13 marzo DJ cash è sceso da 44033 a 40661 pari a 7,7 %, in sole 9 sedute.

La mia operazione strategica deve essere una vendita, ma ciò è fattibile solo dopo un profondo rimbalzo.

Sto cercando quindi un acquisto, inizialmente per finanziare lo stop loss della futura operazione strategica di vendita, ma non escludo che l’eventuale acquisto possa anche rendere una % di rilievo.

La precedente N. 114 aveva inserito un acquisto del GIU DJ FUT a 41500 ma la discesa si è fermata a 41587; serve una pazienza infinita, come ho da sempre.

Auguro ai lettori di averne almeno metà della mia e si divertiranno.

Il range da 45073 a 40661 è di circa 4400 punti e non posso accettare vendite sotto la metà, che ora è 42867.

Per vendere a basso rischio occorreva farlo sopra la trend line da 28660, ma ora si trova intorno a 44900, vicina ai massimi storici.

Difficile che DJ la tocchi di nuovo e poi scenda.

DJ CASH ha chiuso ve 21.3 a 41985, quindi serve una salita intorno al 3 – 5 %, ben possibile; tutto da vedere che poi inverta.

Il doppio minimo di TRUMP ( 41647 – 41844 ) non ha retto, ma non ho fretta di vendere.

Troverei statisticamente credibile un target finale tra 39000 e 37500 per DJ CASH.

Rammento infine che ritengo poco probabile la rottura del minimo dell’anno 2024 ( 37122 ) in quanto fu uno splendido pull back sul top di inizio 2022 ( 36952 ) livello dal quale il Mercato andò giù fino a ottobre 2022 a 28660, da cui parte la trend line di cui parlo da oltre un anno e che ha accompagnato questo Mercato con un magnetismo visto non di frequente.

Ciò premesso, sin da lu 24.3, inserirò i seguenti ordini :

compro 1 GIUGNO MICRO DJ a 41700 con stop loss a 41000

e, anche nel caso di non eseguito,

compro 1 GIUGNO MICRO DJ alla rottura di un top che sarà riuscito a reggere almeno 3 gg, quindi non prima di merc 26 marzo, sempre con stop loss a 41000.

Dopo la eventuale rottura di un top che avesse retto almeno 3 gg, al tempo dell’esecuzione dell’ acquisto in rottura, per tutti gli acquisti eseguiti alzerò lo stop loss appena sotto il minimo che avrà fatto nella settimana 24 – 28 marzo.

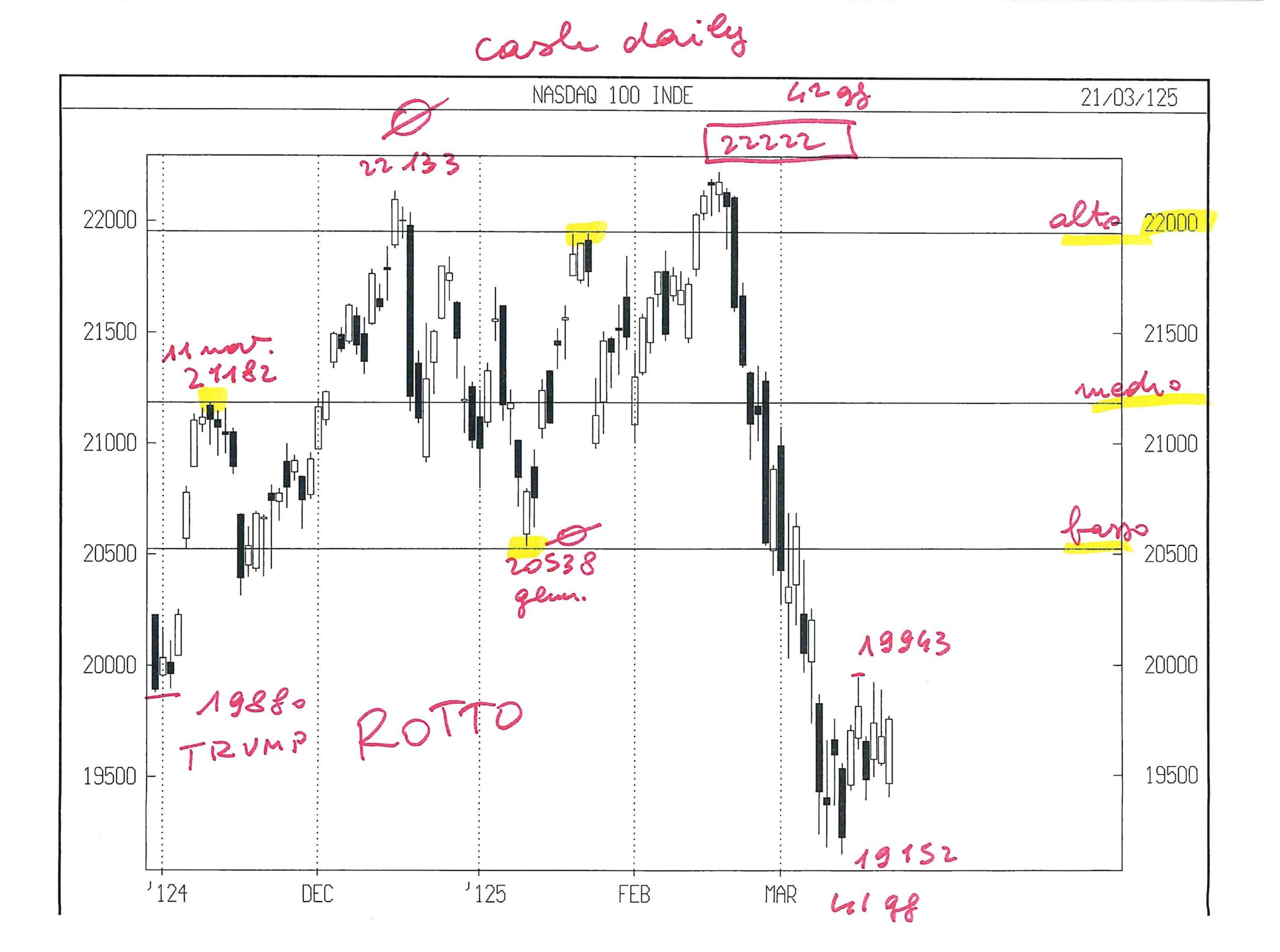

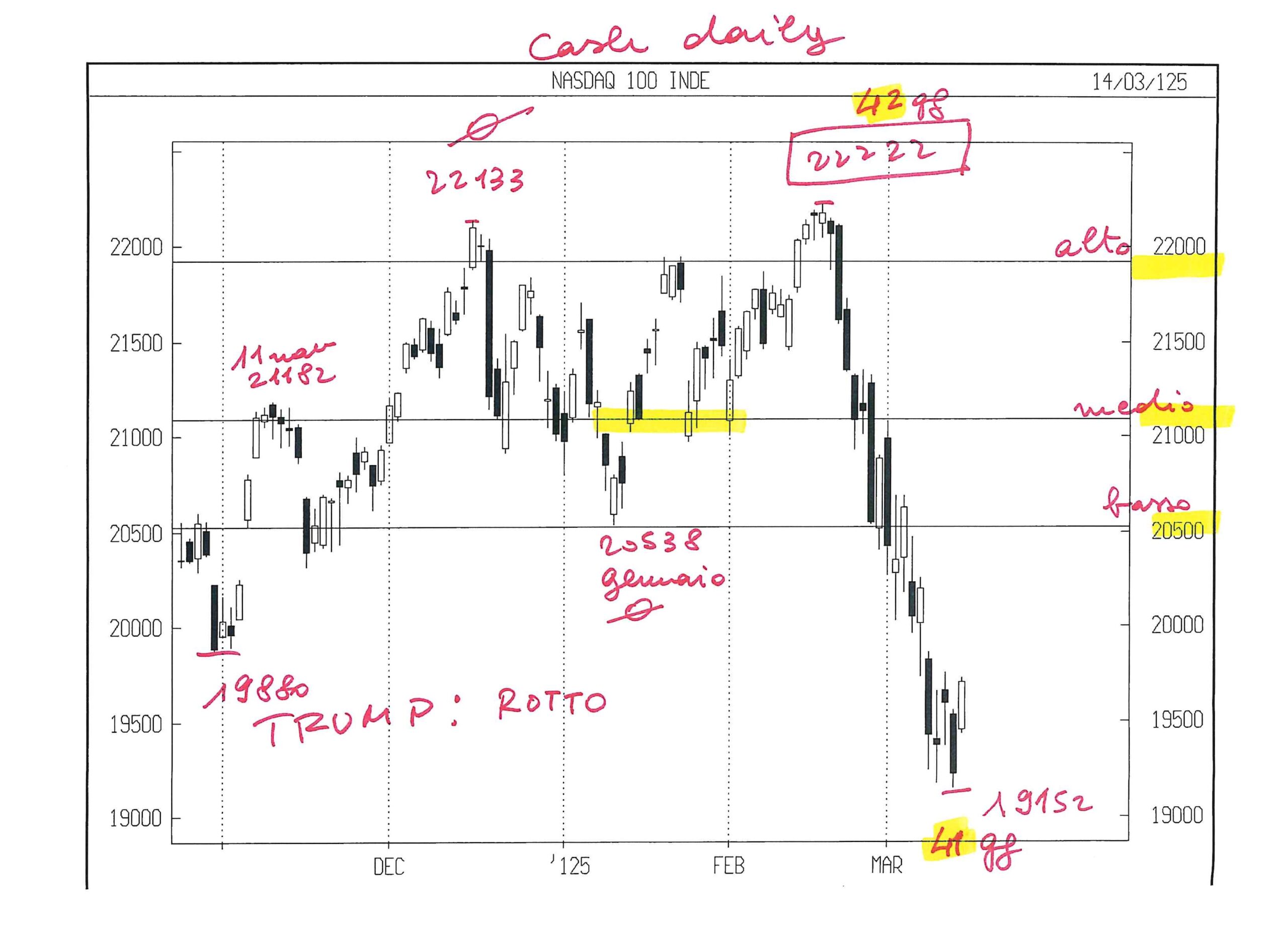

NASDAQ 100 CASH

Il top assoluto merc 19.2 a 22222 è un numero quanto meno insolito.

Segnalo che febbraio, dopo il top storico a 22222, ha realizzato un outside mensile ribassista, figura grafica da osservare, rotta immediatamente al ribasso in marzo.

Indico nel grafico giornaliero tre livelli di possibile rimbalzo, solo da osservare, al momento, per valutare la forza residua di questo Mercato, il cui raddoppio dal 2022 ( 10440 ) ad ora ( 22222 ) è stato originato da 5 – 8 titoli, mentre il resto lateralizzava.

Anche per NAS 100, come per DJ, nel grafico giornaliero ho evidenziato una grande distanza tra i massimi ( 42 gg tra 22133 e 22222 ) che è quasi bilanciata dai 41 gg tra i due minimi ( 20538 – 19152 )

Ho quindi cercato di comperare a 19600 il GIU NAS 100 FUTURE per beneficiare del “presunto rimbalzo”, ma NAS 100 ha sfiorato il prezzo a :

– 19604 mart 18.3

– 19602 ve 21.3

negandomi l’ acquisto a basso rischio ( lo stop loss era fissato a 19300, circa 1,5 % ),

mentre è stato eseguito lu 17.3 un acquisto in rottura a 20000, ovviamente più costoso e quindi rischioso.

Ciò premesso, sin da lu 24.3, inserirò i seguenti ordini :

compro 1 GIUGNO MICRO NAS 100 a 19700 con stop loss a 19300

e, anche nel caso di non eseguito,

compro 1 GIUGNO MICRO NAS 100 alla rottura di 20200, sempre con stop loss a 19300.

Per l’acquisto già eseguito a 20000, lo stop loss resta fissato a 19300.

Da lu 31.3 mi auguro di poter alzare lo stop loss sotto il minimo del 24 – 28 marzo.

Nota finale

Pare che le considerazioni sul grande W. BUFFET siano piaciute; le penso nel profondo, ma, con 6 – 8 titoli che concentrano grande parte della creazione di valore, assumere una posizione al rialzo, prima di un vero scroscio, credo sia difficile anche per lui.

Attendo la comunicazione trimestrale del portafoglio di B. Hathaway per capire se al 31.3.2025 avrà già impegnato una quota rilevante dei 334 billion.

Come ho detto, anche troppo chiaramente, immagino di no.

Leonardo Bodini

![]()