SULLE BORSE GLOBALI DUE MONDI CONTRAPPOSTI: TITOLI DIFENSIVI O TECNOLOGICI?

Sui listini di tutto il mondo la galassia dei titoli tecnologici appare avere andamenti sempre più contrapposti a quelli di un’altra galassia, quella dei titoli azionari dei comparti tradizionali. Investire sugli uni risponde infatti a logiche molto differenziate dall’investire sugli altri.

Sono oramai molti molti mesi che le borse globali galleggiano su livelli record e che, per questo motivo, i gestori del risparmio si interrogano su come orientare gli investimenti per rispondere alle esigenze dei loro sottoscrittori. L’onda lunga delle nuove tecnologie ha favorito guadagni meravigliosi ma sicuramente i titoli “tecnologici” se da un lato promettono ancora performance eccezionali, dall’altro costituiscono una scommessa forte e rischiosa. I loro corsi sono soggetti a violente oscillazioni anche a causa del fatto che la calma piatta in superficie dei mercati ha incentivato una decisa rotazione dei portafogli.

Sino ad oggi poi anche il mercato dei titoli a “reddito fisso” ha fornito ottime soddisfazioni, ma il livello “quasi zero” dei tassi di interesse fornisce poca attrattiva per gli investitori e per questo motivo essi tendono a preferire investimenti azionari “difensivi” cioè orientati verso titoli a bassa oscillazione e con elevate politiche di dividendi.

Quel che accade perciò rassomiglia ad un processo di polarizzazione degli investimenti. È ormai come se ci fossero per ogni grande borsa del mondo due diversi mercati azionari:

•da un lato quello dei titoli azionari emessi da aziende tradizionali, dove gli investitori hanno da tempo rinunciato a fare scorribande e alla speranza di cospicui apprezzamenti in conto capitale, ma dove cercano invece una sponda di lungo termine, che assicuri loro la cedola e la solidità (per “bondificare” cioè “obbligazionarizzare” i loro investimenti).

•dall’altro lato quello dei titoli emessi da start-up tecnologiche, aziende del mondo internet e società con elevato potenziale di crescita: tutti titoli che esprimono invece forti attese di rivalutazione, assieme ad un’elevata volatilità. Questo mercato risponde al veloce cambiamento delle attese man mano che si chiariscono le tendenze di fondo delle curve esponenziali delle performances. Dunque con titoli come Snapchat che vanno giù e quelli come Amazon o Tencent che invece continuano a correre.

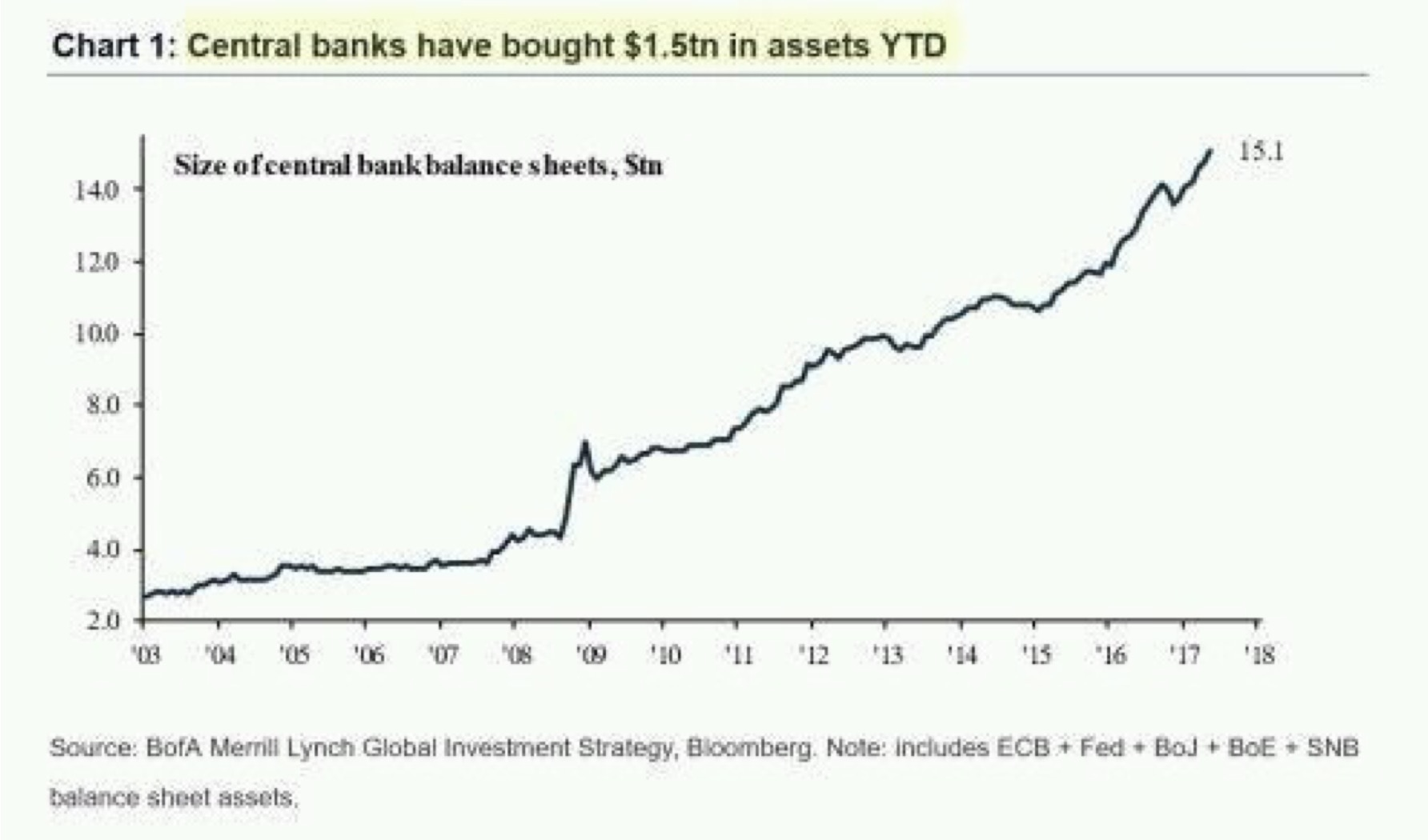

Ovviamente gli investitori non sanno bene se e quando saltellare dall’una all’altra galassia, ma appare loro tuttavia abbastanza chiaro che i titoli appartenenti alla prima sembrano divenuti quasi inscalfibili e immutabili alle oscillazioni degli umori persino quando i peggiori timori geopolitici prendono il sopravvento. Dipendono forse maggiormente dalla liquidità dei mercati che però ancora oggi resta molto elevata (vedi il grafico qui allegato che riporta una delle spiegazioni”tattiche” per cui le borse sino ad oggi non sono andate giù: anche nell’ultimo semestre la liquidità sui mercati si è accresciuta ).

Mentre i titoli appartenenti alla seconda galassia (i “tecnologici”) appaiono molto più sensibili alle oscillazioni degli indicatori economici, al trading online e, in definitiva, al “consensus” del mercato. La loro volatilità è infinitamente più alta anche perché settimana dopo settimana qualcuno di essi appare essere un cavallo stanco, altri corrono più delle aspettative e in media scontano maggiormente i timori di un improvviso ridimensionamento dei listini.

Un interessante comparto industriale rimasto forse a cavallo tra i due mondi appare essere quello dell’automobile, dove convivono FCA e GM da una parte, ancora ostinatamente orientati al design più che all’innovazione e dall’altra parte aziende innovative come Tesla, produttrice di auto elettriche supertecnologiche e capaci di guidare quasi da sole. Con tutte le vie di mezzo come Toyota, WW e Volvo, che hanno saltato il fosso della tecnologia di trazione con motori termici tradizionali ma non del tutto e non prevalentemente. Ovviamente i titoli di Tesla volano, dominati dalle attese sulle consegne di autoveicoli la cui domanda supera di molte volte l’offerta, mentre sugli altri titoli aleggiano minacciosi i nuvoloni della prossima riduzione della spesa per consumi, cui essi possono risultare più sensibili della media.

Utile anche domandarsi chi ci rimette in una tale forte diaspora tra le due diverse tipologie di titoli azionari, mossa dai timori di fondo di possibili ridimensionamenti delle quotazioni. La risposta è che non rientrano in nessuna delle due categorie oggetto di questa polarizzazione i titoli meno liquidi e quelli a minor capitalizzazione. Ma anche quelli emessi da imprese non fortemente caratterizzate come “market leader” di qualche specifico settore, le start-up in generale e forse anche i progetti di IPO. La polarizzazione degli investimenti in fondo è uno dei tanti modi adottati dal mercato per mettersi sulla difensiva !

Stefano di Tommaso