APPUNTI DI TRADING

N. 113 – sa 8 mar 2025

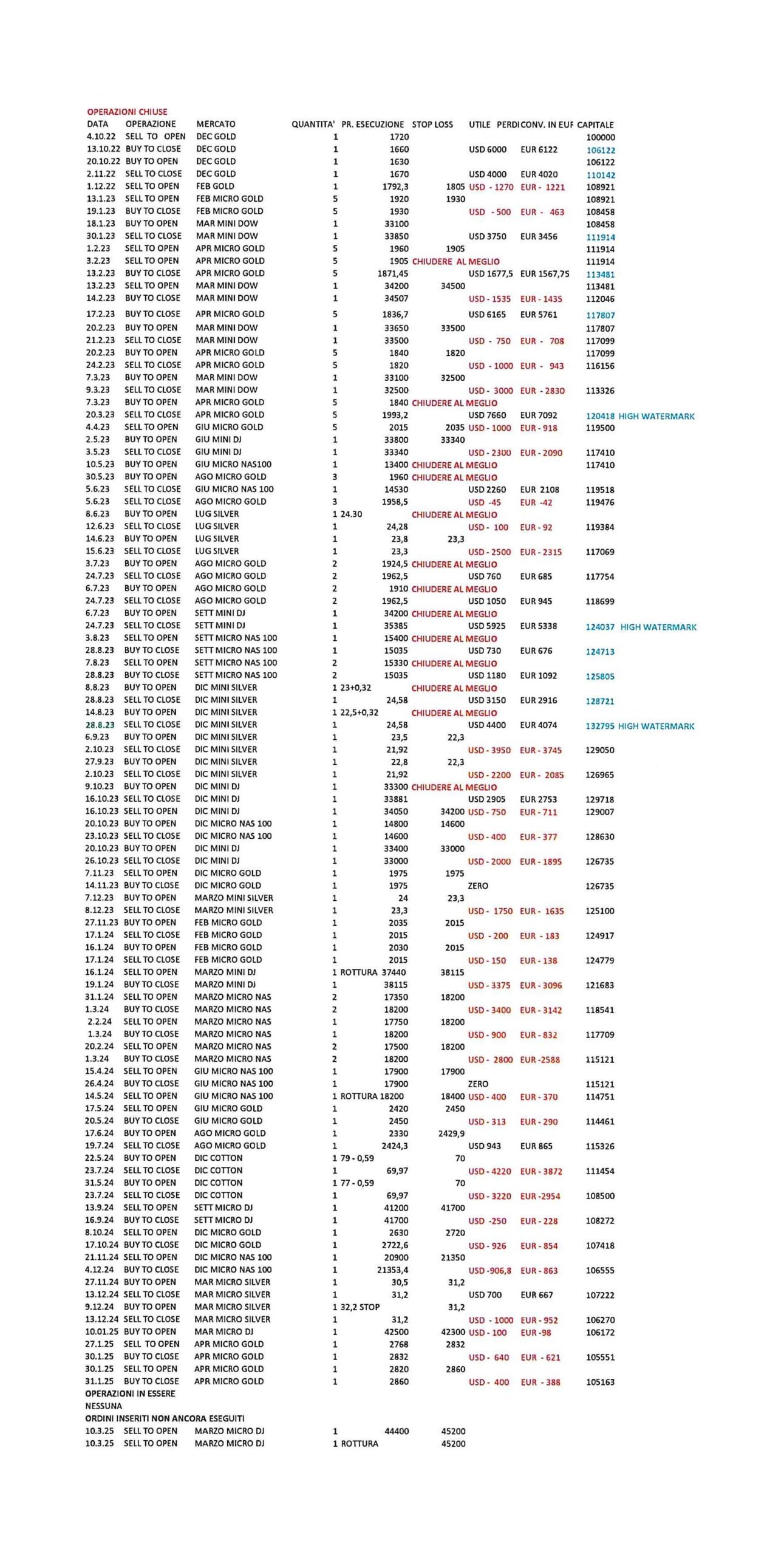

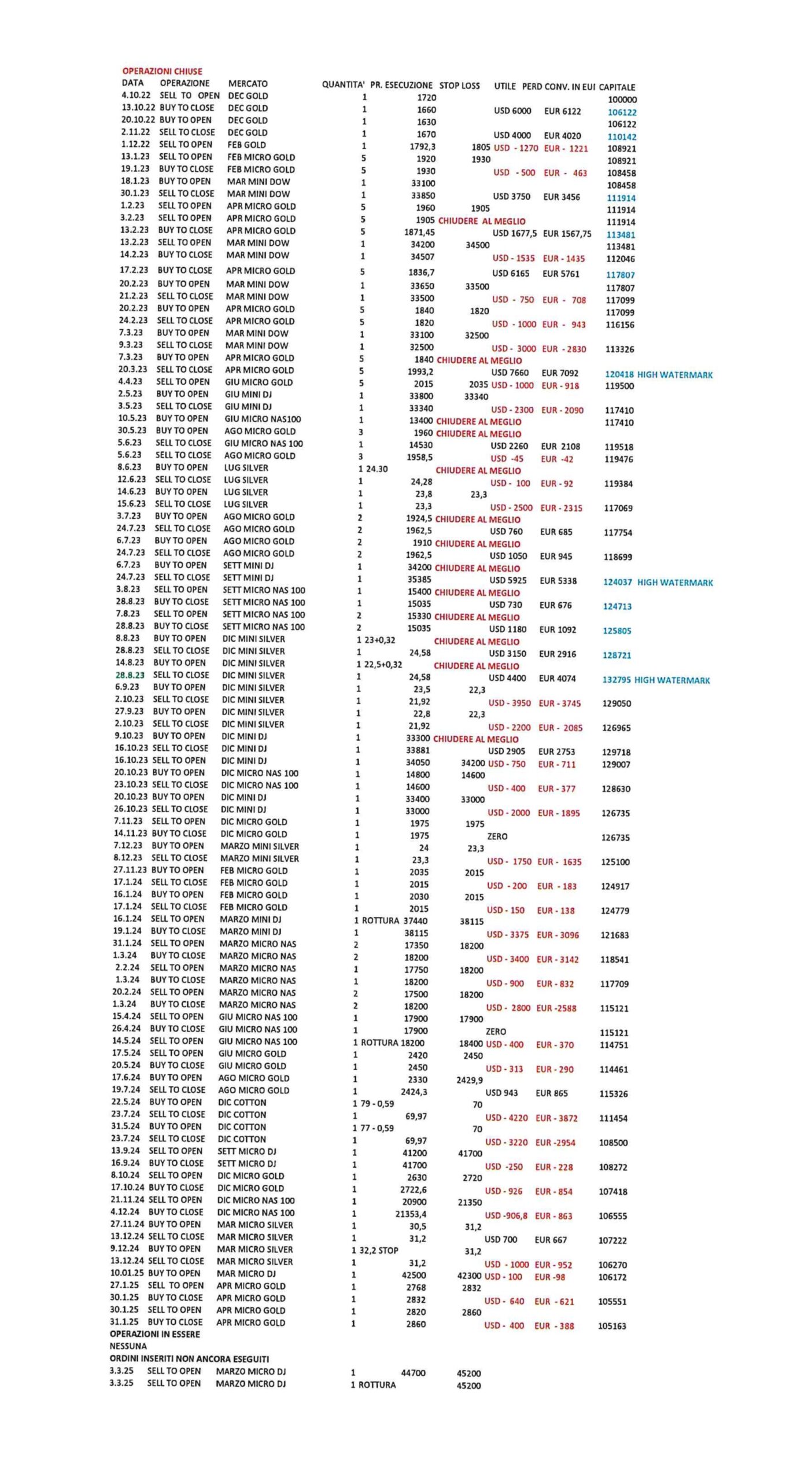

Operazioni in essere : nessuna

Nota : trovate la N. 113, senza aver letto la 111 e 112 per un problema del sito web IL GIORNALE DELLA FINANZA, che ospita questa rubrica; per non far mancare nulla, i singoli paragrafi sintetizzano anche i principali contenuti delle lettere non pubblicate.

Il mio interesse è, in questi gg, prevalentemente rivolto ai mercati azionari U.S.A., che in febbraio potrebbero aver concluso la spinta da ott 2022.

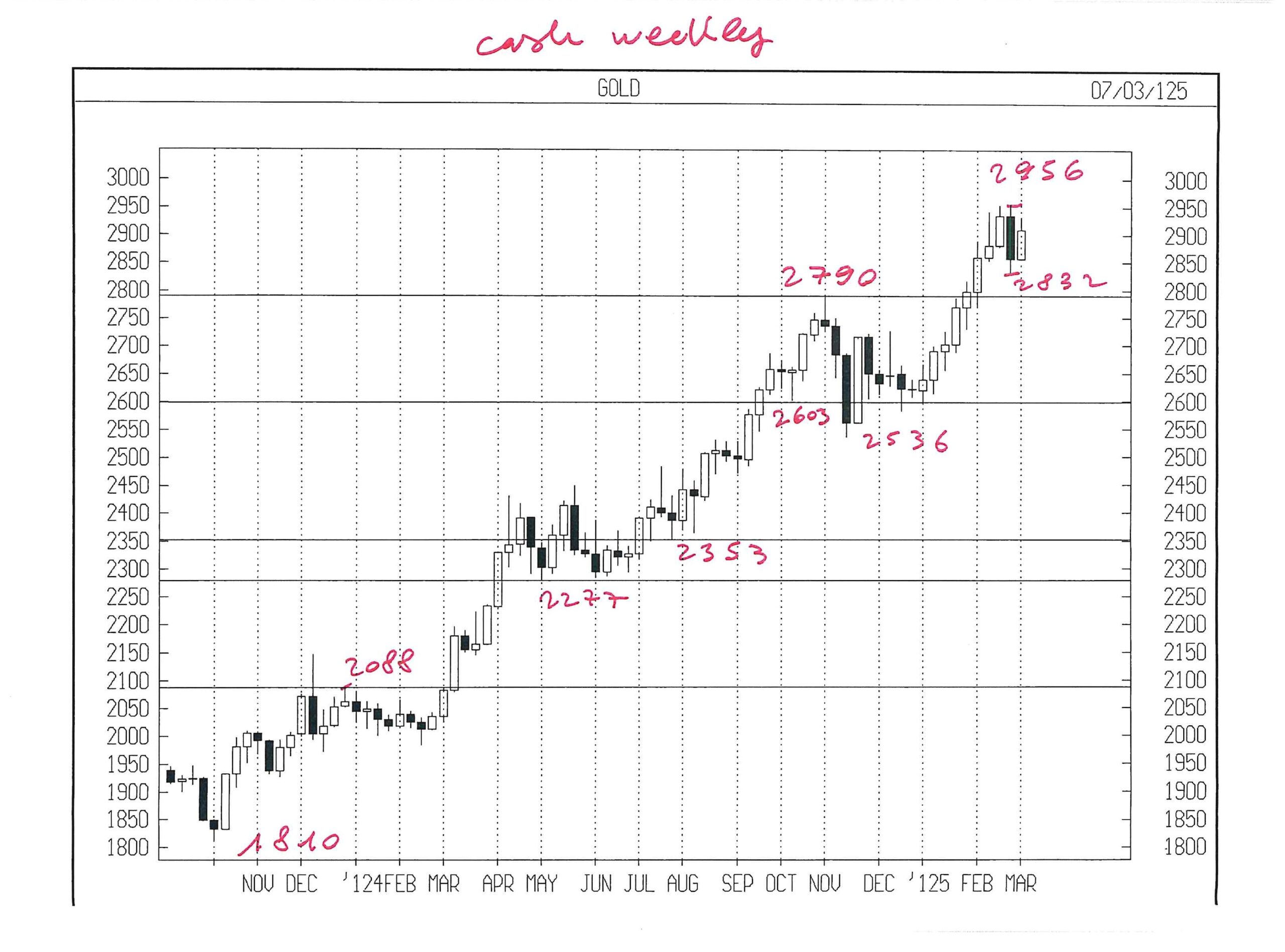

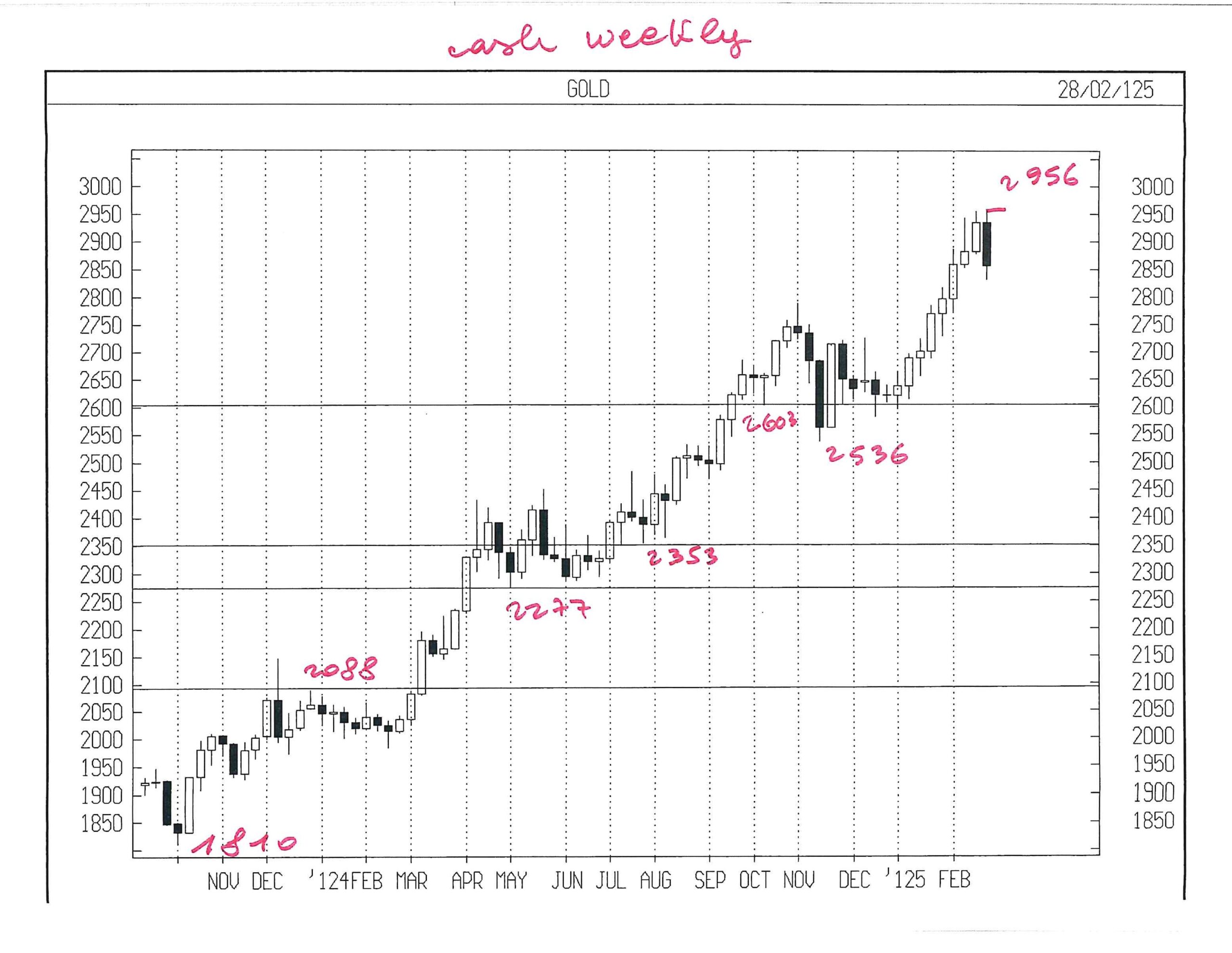

GOLD APR 25

Il mio mercato preferito mi sta rendendo difficile operare.

Non mi accanisco.

Nella recente 24 – 28 feb ha segnato un nuovo massimo assoluto di 1 solo dollaro a 2956 e poi è sceso di 124 usd a 2832.

Ritengo comunque che GOLD abbia ecceduto in misura talmente ampia il top di gennaio ( 2817 CASH ) e il prezzo da me atteso ( 2790 ) nello stesso mese, che tali livelli possano essere divenuti supporti robusti, quanto meno al primo tentativo di perforazione.

Data la importanza del segnale scaduto in gennaio, rammento interamente quanto scritto nella N. 109.

Quando è scaduto la volta precedente il ciclo di tempo che ha interessato gennaio 2025, GOLD ha chiuso alto il mese caratterizzato dal segnale, lo ha ecceduto del 4 % il mese successivo e poi si è impantanato in un movimento laterale – negativo per circa due anni.

Al momento attuale, GOLD ha ecceduto il top di gennaio ( 2817 ) fino a 2956 ( 4,9 % ) , ma è presto per valutare, non avendo per nulla invertito.

Su GOLD sto cercando una operazione strategica e, mediamente, un Mercato, per concedere di sfruttare poi un vero trend, richiede stop loss più ampi dello standard nella fase di apertura delle operazioni.

Dopo che GOLD CASH è salito fino a 2956, è impensabile attendere la rottura del minimo di gennaio ( 2614 ) per aprire un ribasso.

Lo stop loss da piazzare sopra 2956 sarebbe insostenibile.

Vedremo se GOLD offrirà una configurazione per la quale la dimensione dello stop loss sia entro i 40 – 50 USD, vale a dire l’ampiezza tipica di una settimana.

L’alternativa è di attendere che rimbalzi vicino a 2950 cash per una vendita con stop loss limitato.

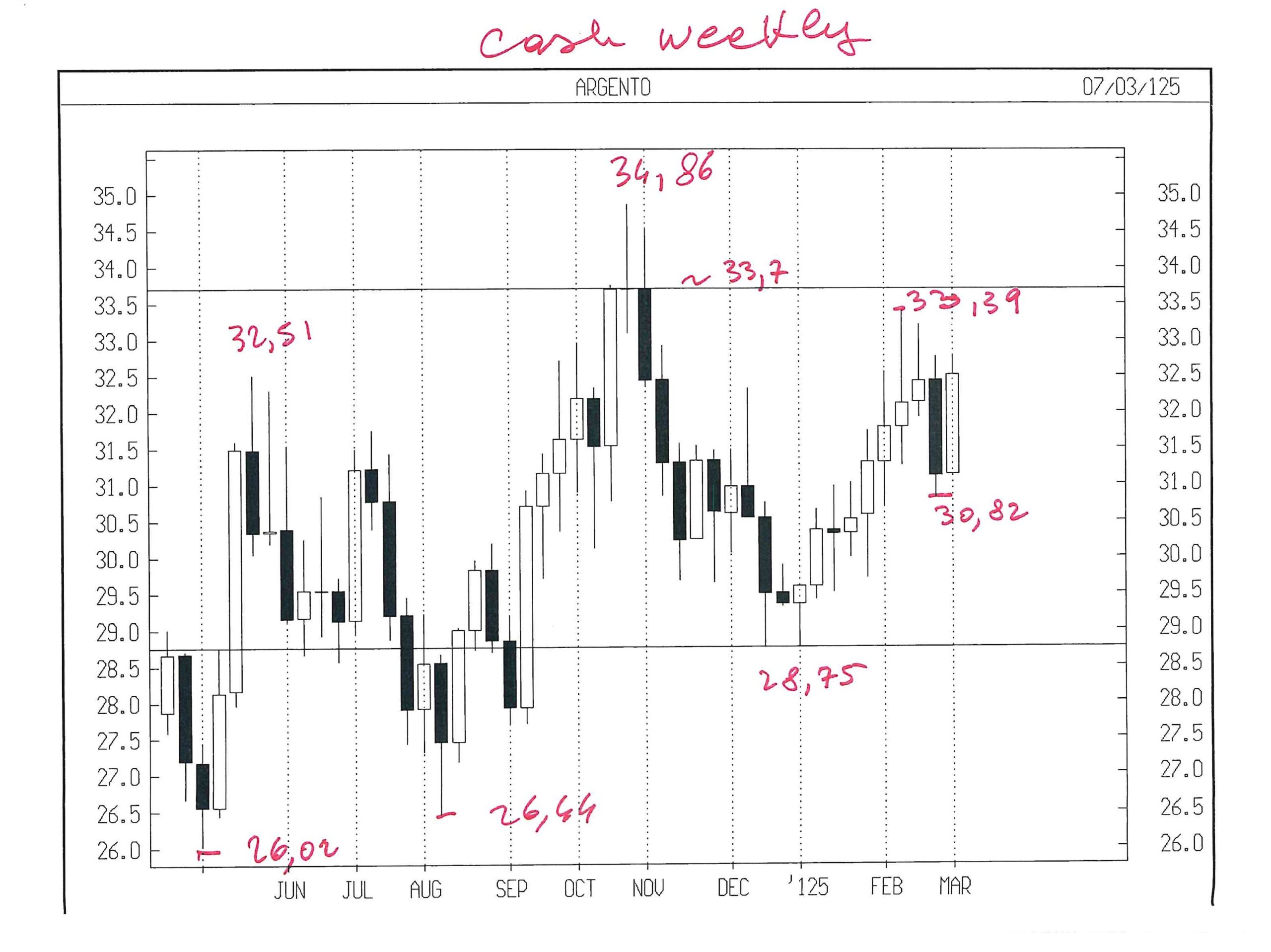

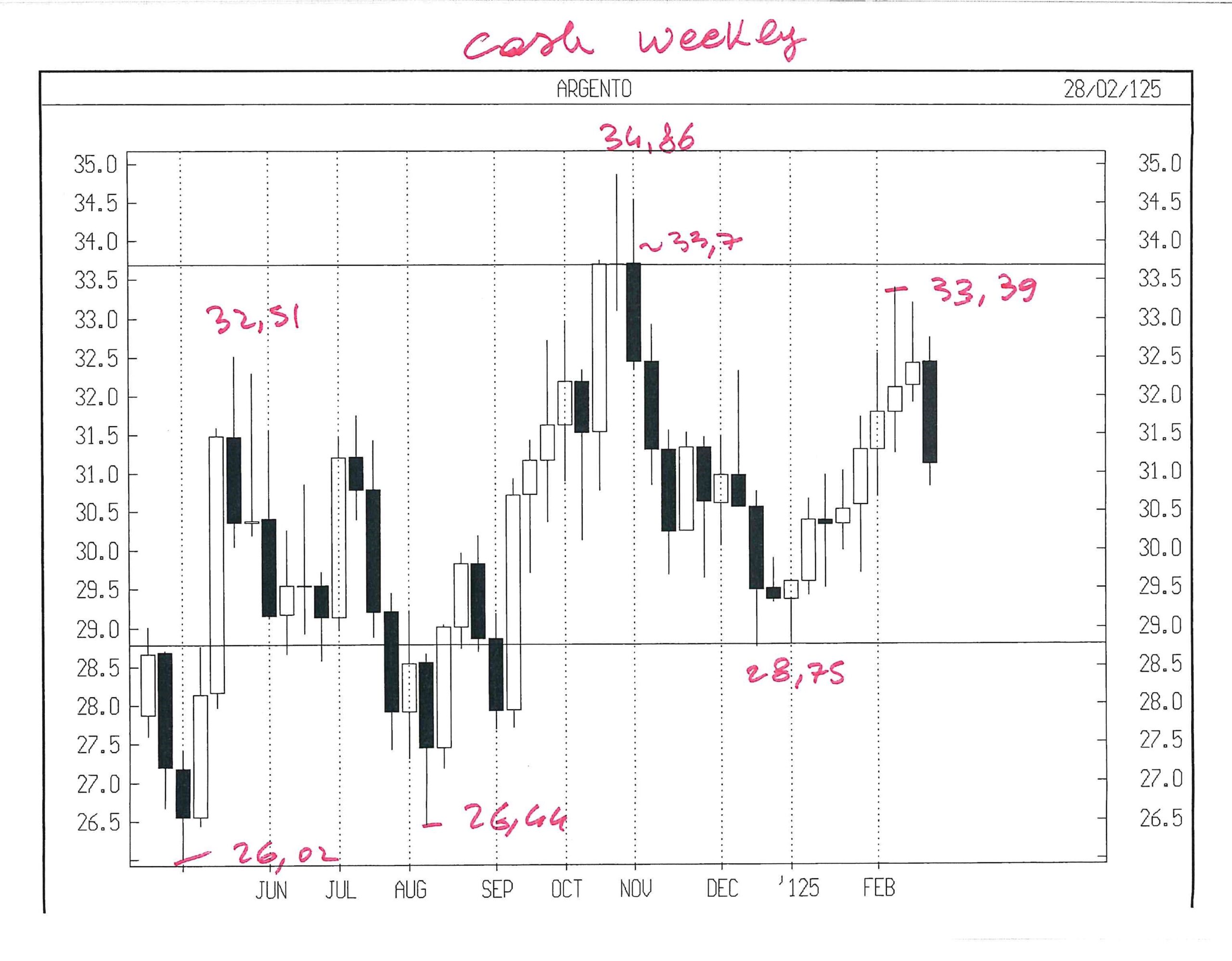

SILVER MAGGIO 25

Una eventuale operazione sarà da me effettuata sul future di maggio 2025, essendo in consegna il contratto di marzo.

Rammento che in marzo 2025 scade un ciclo temporale di medio – alto rilievo

Per beneficiare della eventuale discesa, senza allargare troppo lo stop loss, devo attendere di tornare intorno a 33,3 SILVER CASH (34 FUT MAGGIO ) con uno stop loss non sopra 34,5 usd.

Nell’ àmbito di marzo non ho trovato cicli settimanali, quindi devo attendere una laterale che consenta uno stop loss contenuto.

Concluso marzo e conosciuto il range mensile, cercherò di sfruttarlo intorno ai suoi estremi.

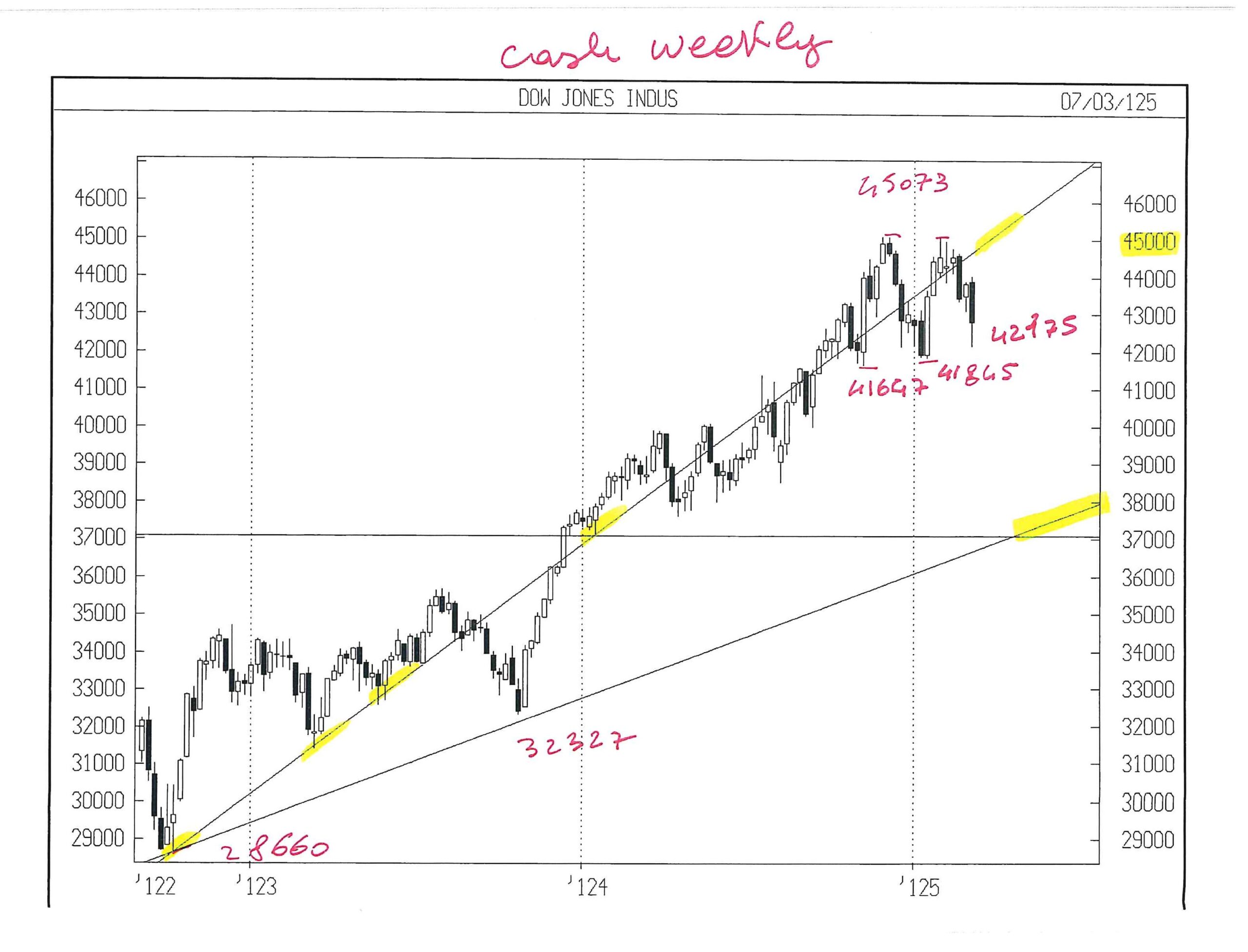

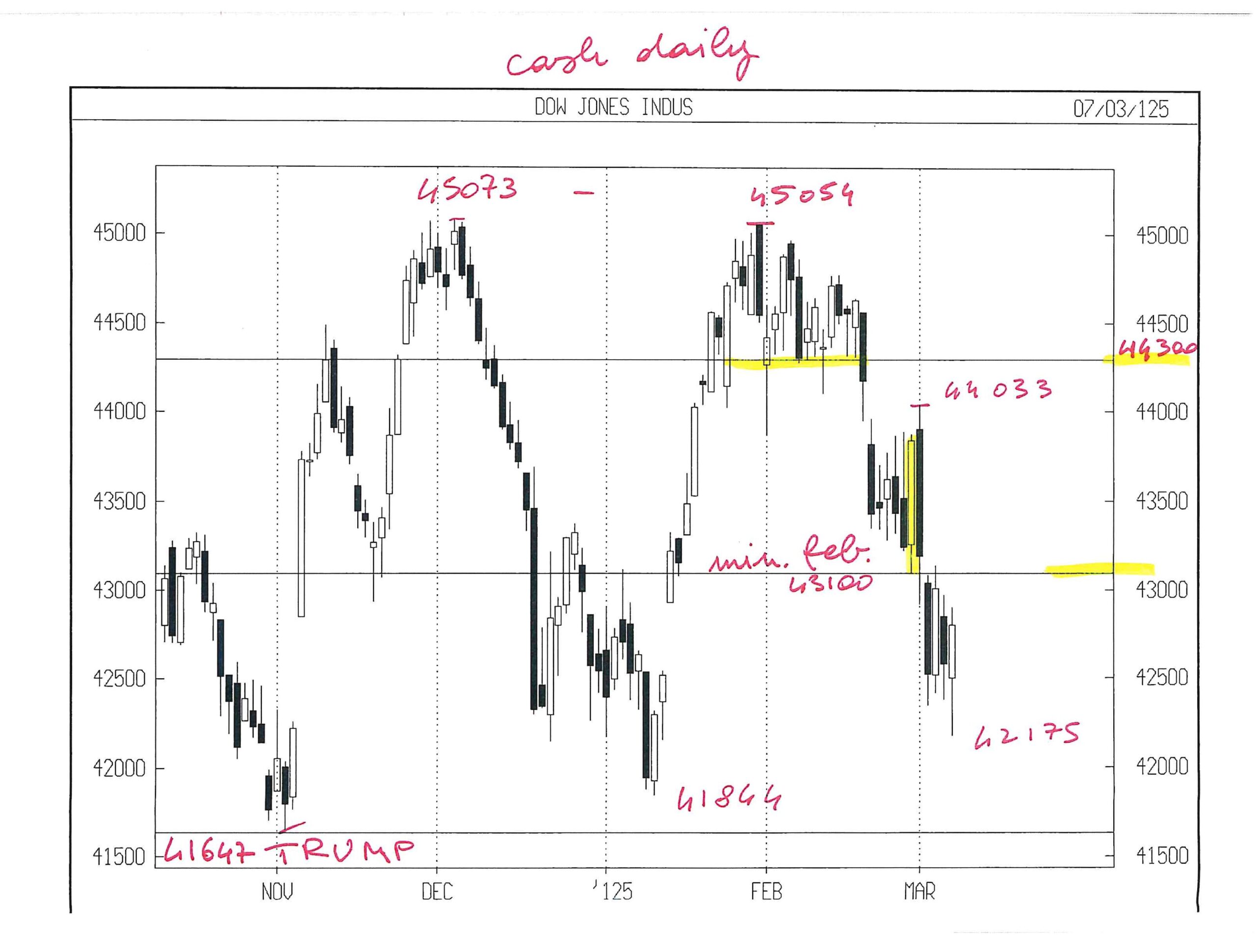

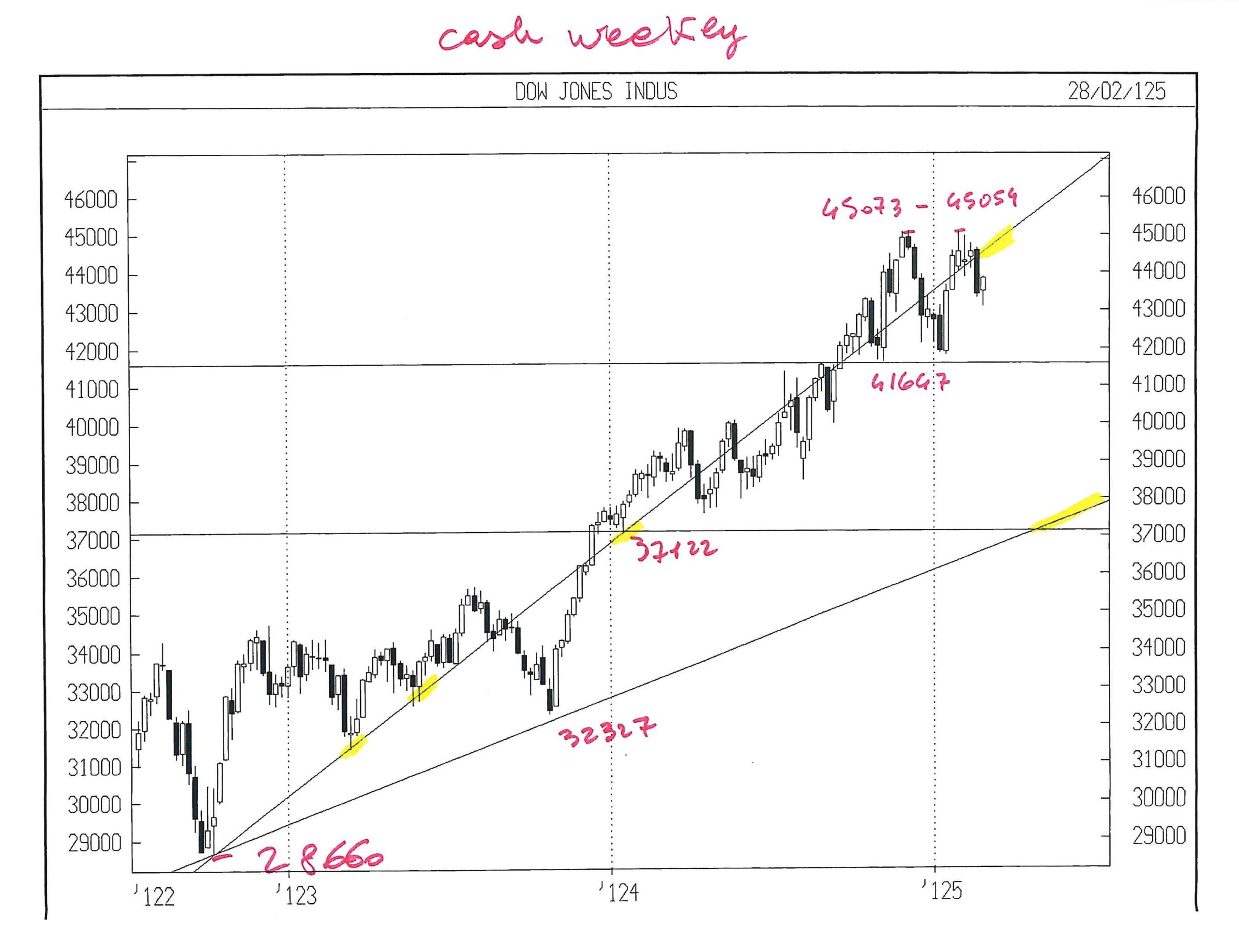

DOW JONES INDU CASH

E’ ormai concluso febbraio, nel quale colloco da tempo un importante segnale di inversione.

Inversione significa VENDERE se si arriva al rialzo e COMPRARE se si arriva al ribasso.

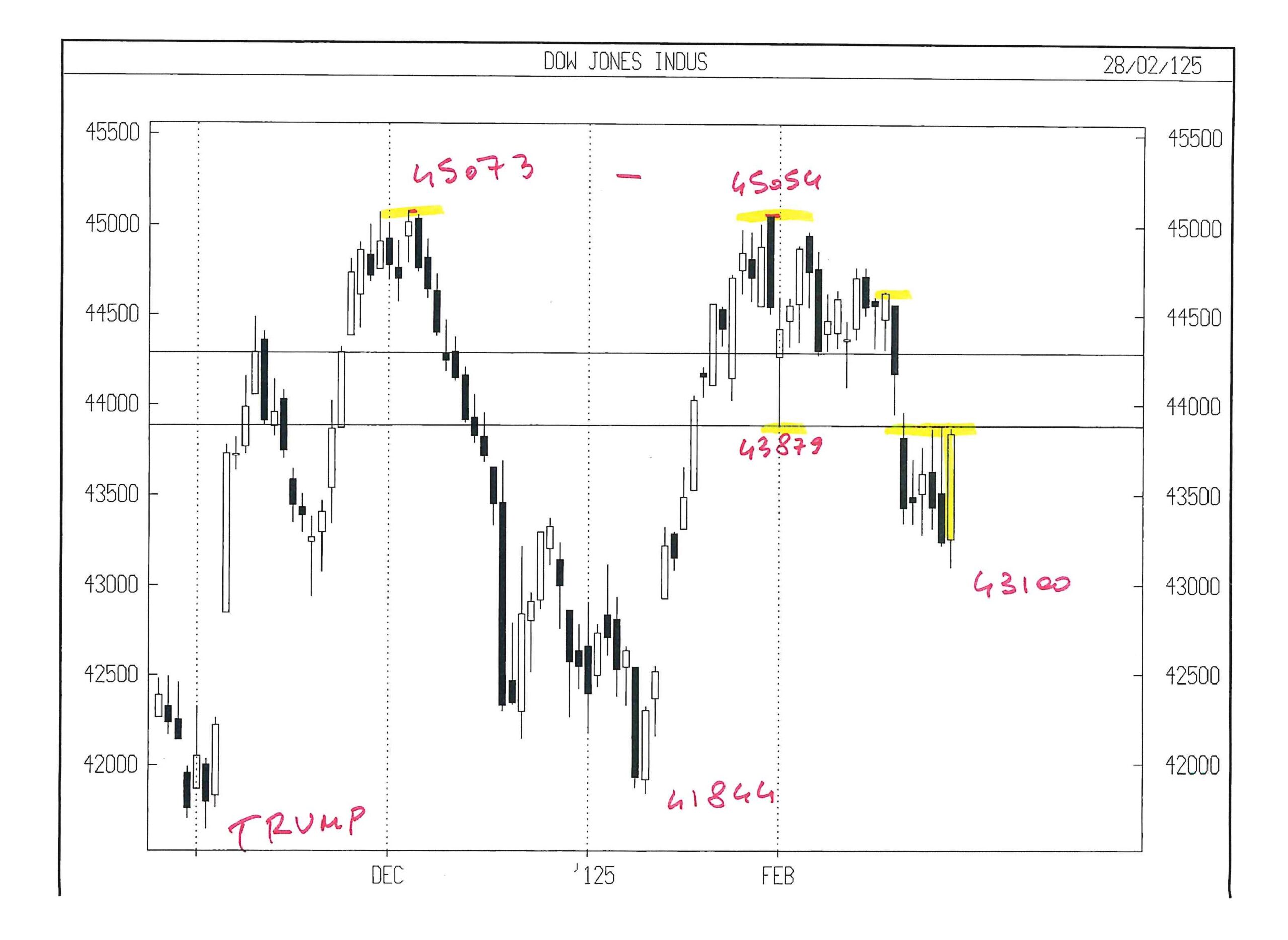

Febbraio non era per me così semplice da lèggere, in quanto in nov – dic – gen – febbraio abbiamo avuto 4 top quasi uguali : 45071 – 45073 – 45054 – 44966.

Il top assoluto si è manifestato il 2 – 6 dic, importante timing settimanale, segnalato mesi prima.

Sempre in febbraio, ove scadeva il segnale mensile più importante, DOW JONES è sceso dal 6 al 28, ultimo del mese, in cui ha segnato il minimo di febbraio a 43100 e poi è risalito in poche ore di 773 punti, che corrispondono al 41 % del range mensile.

Con il senno di poi, questo rimbalzo voleva solo confondere le idee.

Nel primo giorno di marzo DOW JONES ha espresso un grande outside ribassista da 44033 fino a 42919, quindi 1114 punti in poche ore, rompendo sùbito il minimo di febbraio e scatenando anche un outside settimanale ribassista fino a 42175.

La operazione strategica deve essere una vendita e quindi devo calcolare il rimbalzo possibile.

Il range da 45073 a 42175 è di circa 2900 punti e non posso accettare vendite sotto la metà del range, che ad ora è 43624.

Per vendere a basso rischio occorreva farlo sopra la trend line da 28660, ma ora si trova intorno a 44700 – 800, vicina ai massimi.

Difficile che DJ la tocchi di nuovo e poi scenda.

Sarebbe un “pasto gratis” che i Mercati non concedono mai.

Dj cash ha chiuso ve 7.3 a 42800, quindi serve una salita intorno al 3 – 4 %, ben possibile; tutto da vedere che poi inverta.

Gli obiettivi in giù sono talmente lontani che preferirei non parlarne, per evitare sberleffi, ma immagino che, una volta iniziato un ribasso, il doppio minimo di TRUMP non diventerà triplo, mentre l’area 40000 potrebbe essere difficile da passare al primo tentativo e non perché è una cifra tonda.

Infine, escluderei una rottura del minimo dell’anno 2024 ( 37122 ) in quanto fu uno splendido pull back sul top di inizio 2022 ( 36952 ) livello dal quale il Mercato andò giù fino a ottobre 2022 a 28660, da cui parte la trend line di cui parlo da oltre un anno e che ha accompagnato questo Mercato con un magnetismo visto non di frequente.

Ciò premesso, sin da lu 10.3, inserirò i seguenti ordini :

vendo 1 MARZO MICRO DJ a 44400 ( livello poco probabile, ma possibile ) con stop loss a 45200

e, nel caso di eseguito,

vendo 1 MARZO MICRO DJ alla rottura del minimo del giorno in cui avrò venduto a 44400 senza essere stoppato, sempre con stop loss a 45200.

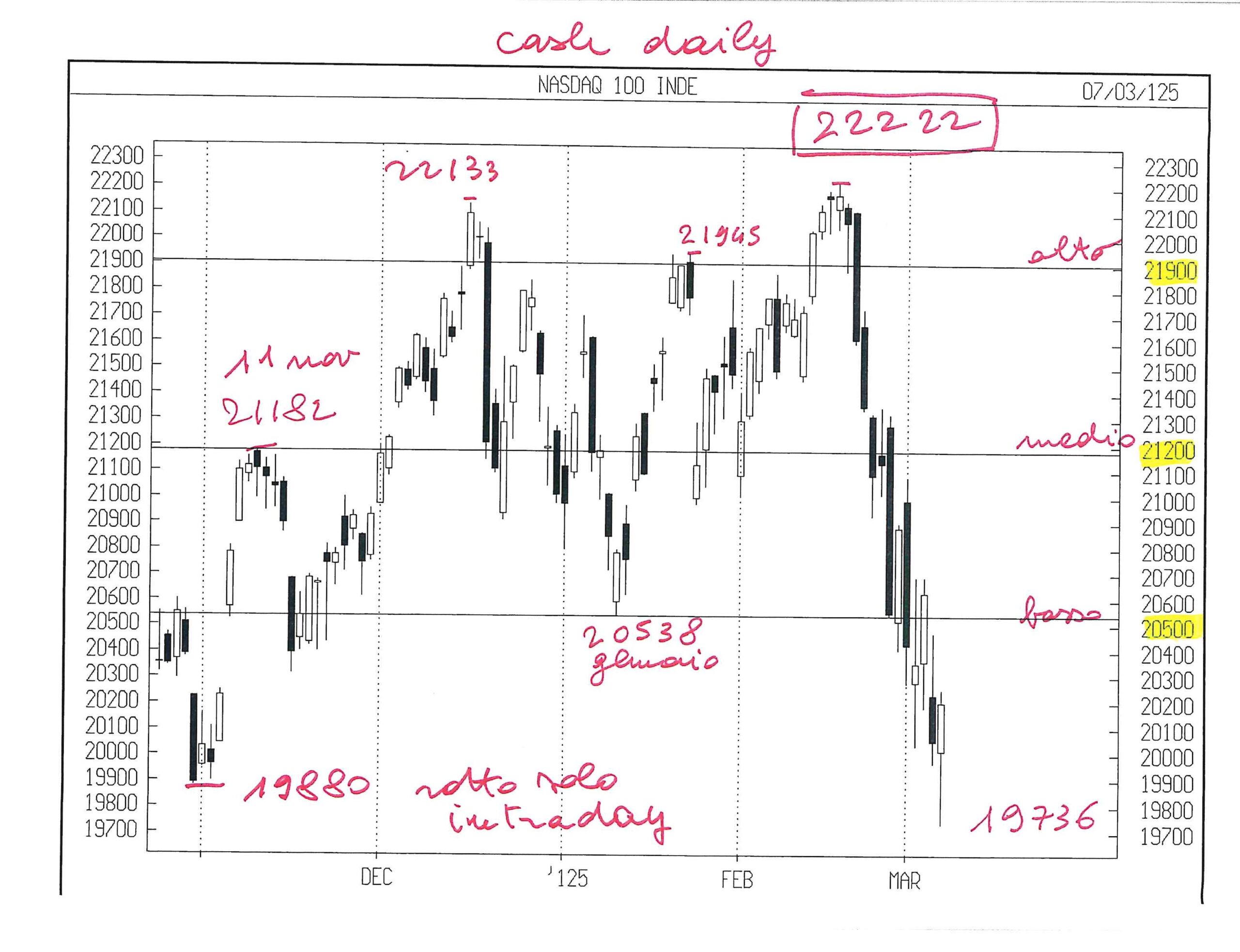

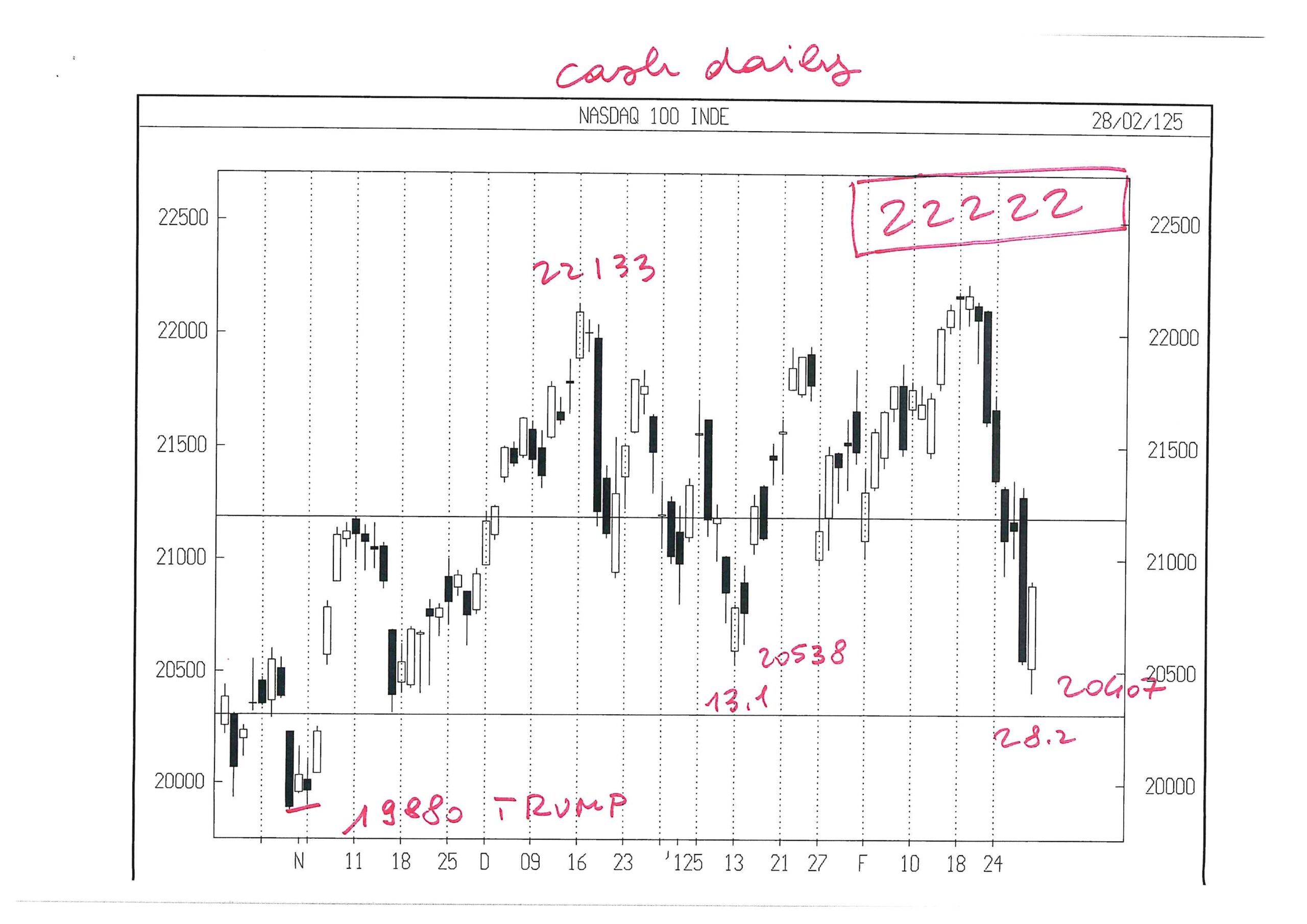

NASDAQ 100 CASH

Ennesimo nuovo top assoluto merc 19.2 a 22222 che è un numero quanto meno insolito.

E poi una discesa violenta dell’ 11 % come NAS 100 sa ben fare, fino a 19736 cash, rompendo quel minimo a 20538 caduto in gennaio, mese che era caratterizzato da un segnale, anche se di rilievo modesto rispetto a quanto potrebbe essere febbraio per DJ, ma soprattutto rompendo l’ultimo minimo ( 19880 ) prima della elezione di TRUMP, al momento solo in intraday; comunque l’azzeramento della violenta salita seguente alla retorica TRUMP – MUSK fa pensare.

Segnalo infine che febbraio, dopo il top storico a 22222 ha realizzato un outside mensile ribassista, figura grafica da osservare, rotta immediatamente al ribasso in marzo.

Indico nel grafico giornaliero tre livelli di possibile rimbalzo, solo da osservare, al momento, per valutare la forza residua di questo Mercato, il cui raddoppio dal 2022 ( 10440 ) ad ora ( 22222 ) è stata originata da 5 – 8 titoli, mentre il resto lateralizzava.

Nota finale

Warren Buffet, uomo non di primo pelo, prosegue a fare cassa per la sua amata BERKSHIRE HATHAWAY, giungendo al 31.12.2024 a USD 334 billions liquidi ( gov. bond al 4 % ).

Continua nel mentre a ricordare che ama i buoni investimenti azionari ………… non stare liquido.

Saprà ben lui.

Leonardo Bodini