I DAZI DI TRUMP: TRE POSSIBILI SPIEGAZIONI

Tutti i “media” hanno abbondantemente parlato di ciò che il Presidente degli Stati Uniti d’America ha annunciato con molta enfasi appena insediato alla Casa Bianca: di voler imporre dazi a tutti i partner commerciali dell’America, pur sapendo benissimo che è altamente possibile che il resto del mondo risponda con reciprocità. Con le sue dichiarazioni Trump ha dunque inscenato un gigantesco spettacolo in mondovisione, generando dibattiti e contro-dichiarazioni a non finire. Perché? Vuole davvero scatenare guerre commerciali globali? I mercati non lo credono, e forse a buona ragione. Ma se l’annuncio dei dazi può essere considerato uno strumento di politica internazionale nelle mani di Trump, allora potrebbero esserci anche altri risvolti…

UNA STRATEGIA ALLARGATA E COMPOSITA

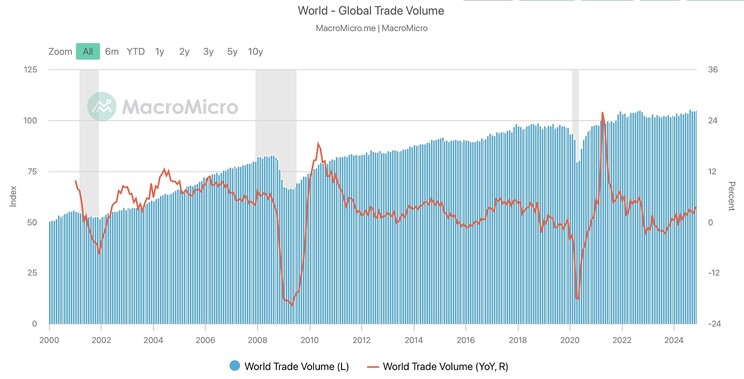

Evidentemente il nuovo Presidente, nell’affermare una strategia molto più allargata rispetto a quella che aveva dichiarato in campagna elettorale (di voler adottare cioè solo specifiche iniziative a favore dei settori più in difficoltà negli U.S.A. come alluminio e acciaio, microchip, automobili e prodotti farmaceutici) sembra essere deciso a creare molto scompiglio e parrebbe anche esserci riuscito: con la sua dichiarazione di voler adottare dazi e tariffe indiscriminatamente per tutti, i commentatori dell’intero pianeta hanno iniziato a chiedersi cosa succederà al commercio mondiale e se l’’iniziativa potrà ravvivare l’inflazione.

E Trump -per dimostrare che non stava scherzando- ha esplicitamente ammesso di essere perfettamente cosciente del fatto che il rischio di una tale manovra è il possibile aumento generalizzato dei prezzi delle merci importate negli U.S.A. Una dichiarazione forte perché al momento c’è un certo allarme per l’evoluzione dell’inflazione. E dalla sua evoluzione dipenderà anche la politica monetaria.

MA I MERCATI RIMANGONO INDIFFERENTI

Dunque, con le sue parole, il neo-Presidente americano è riuscito nel generare una parata di giganteschi fuochi d’artificio. Ma dietro a questa geniale cortina fumogena qualcuno ha fatto notare che Trump si è limitato agli annunci, non avendo ancora diramato alcuno degli ordini esecutivi. Un particolare non da poco, dal momento che i mercati finanziari, i quali evidentemente ne hanno preso buona nota, invece di reagire male a tali dichiarazioni fragorose e agli scenari apocalittici tratteggiati dai solo i di turno, hanno invece iniziato a dare segni evidenti di ottimismo: la volatilità azionaria è diminuita, i principali indici delle Borse e del Reddito Fisso sono saliti e il Dollaro è crollato. Cioè l’opposto di quanto ci si poteva attendere.

Giusto il prezzo dell’oro (il bene-rifugio per eccellenza) è inizialmente cresciuto, lasciando adito a timori di maggior inflazione, per poi scendere. Però, oro a parte, il cui prezzo è spesso determinato dalle banche centrali con giganteschi movimenti di compravendita, l’interpretazione che sembrano aver dato i mercati finanziari è che il Presidente alla fine intenda utilizzare i Dazi alle importazioni come strumenti di politica economica. E come argomenti per dialogare con le singole altre nazioni, spezzando i legami che le tengono oggi legate alle alleanze preesistenti .

I rendimenti impliciti dei titoli obbligazionari quotati sono infatti in calo (dunque i corsi dei titoli salgono) e questo potrebbe far pensare che molto dipenderà dall’indice PCE (quello preferito dalla banca centrale americana per misurare l’inflazione, in alternativa al PCI) in uscita la prossima settimana.

Ma anche le borse valori dopo l’annuncio del Presidente sono andate su. E questo nonostante il possibile aumento dei costi di produzione in caso di guerre commerciali, che evidentemente ridurrebbe i margini delle imprese. Evidentemente i mercati si attendono un generale beneficio dalle iniziative del Presidente.

MSCI WORLD INDEX

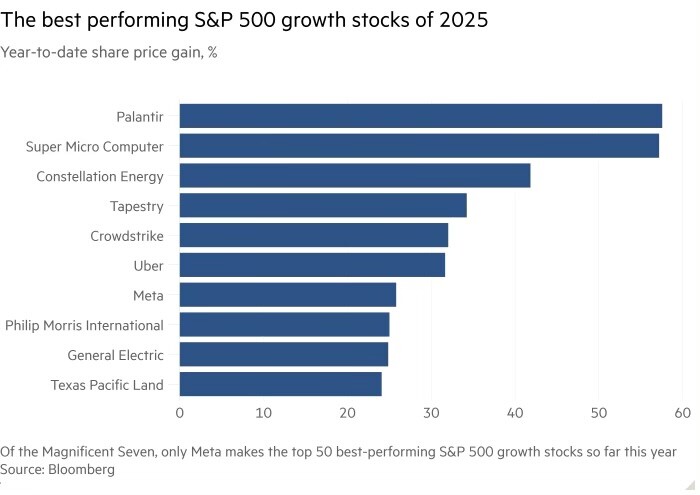

Si potrebbe anche pensare -invece- che la buona notizia è soltanto che l’applicazione di tariffe e dazi non risulti imminente, in pratica la Casa Bianca potrebbe aver fatto la voce grossa ma poi starebbe dando alle sue controparti internazionali il tempo di trovare degli accettabili compromessi. È anche possibile sostenere che l’intera faccenda arrivi prima del previsto a mancare di credibilità. Paradossalmente le imprese che avrebbero più da perdere con i dazi e le guerre commerciali sono state quelle che hanno guadagnato di più. Le Magnificent Seven ad esempio sono molto globalizzate e, nonostante i timori di nuove guerre commerciali, le loro quotazioni (che scontano lauti profitti futuri ancora per molti anni a venire) sono tornate vicino ai massimi storici. Dunque probabilmente la percezione degli investitori va ben oltre il fatto momentaneo.

Le aziende le cui vendite sono incentrate sul mercato interno americano avrebbero invece dovuto sovra-performare con i timori di guerre commerciali, ma le loro quotazioni sono rimaste invece tra le più arretrate.

DOPO GLI ANNUNCI DI TRUMP IL DOLLARO SCENDE

Certo: il dollaro ora più debole farà sembrare migliori i guadagni all’estero delle multinazionali americane. Ma occorre chiedersi perché il Dollaro americano si è deprezzato. Teoricamente l’avvio di dazi e tariffe dovrebbe ridurre l’offerta di Dollari fuori dei confini americani e quindi vederlo apprezzarsi. Se è andata al contrario siamo di nuovo di fronte ad un inequivocabile segnale di tranquilla da parte dei mercati finanziari.

Come spiegare questa contraddittoria reazione dei mercati? Per tutte le minacce che ha avanzato, Trump sta chiaramente cercando di spaventare le controparti commerciali degli americani per riuscire ad ottenere concessioni da parte loro senza nemmeno aver davvero applicato le tariffe annunciate alle importazioni. Se invece avesse davvero voluto andare avanti a imitare il suo predecessore William McKinley il quale era riuscito a finanziare il Tesoro americano con i dazi, avrebbe potuto farlo subito, ma al momento egli sta scegliendo di non farlo. Ed è forse per questo che i mercati finanziari stanno reagendo positivamente: se Trump otterrà concessioni senza colpo ferire il commercio internazionale ne verrà addirittura esaltato!

Il futuro però rimane assai incerto e, dal momento che il prevedere che alla fine Trump non farà null’altro che strillare potrebbe risultare come una lettura semplicistica, si è allora tentati di approfondire l’analisi.

DOPO GLI ANNUNCI DUE POSSIBILI ESITI ESTREMI

Innanzitutto con il prevedere due possibili esiti estremi e assai alternativi tra loro:

- il primo è quello che preconizza un Trump che riuscirà a manipolare la percezione della realtà pur non facendo ancora niente di concreto, allo scopo di ottenere consistenti concessioni dalle altre nazioni (le quali evidentemente fanno bene al business americano);

- il secondo, all’opposto, è quello che Trump sia in realtà in procinto di stupire ancora una volta tutti i commentatori, lanciando una tra le peggiori serie di guerre commerciali della storia economica. Una scelta che tuttavia potrebbe far parte di una complessa strategia volta a conseguire l’importante obiettivo di ridurre il deficit del bilancio federale americano (l’altra parte di questa strategia sarebbero i giganteschi tagli alle spese non necessarie annunciati e già avviati da Elon Musk con il suo gruppo DOGE cioè: Department of Government Efficiency).

La realtà però si trova probabilmente da qualche parte in mezzo ai due opposti scenari. Ed è proprio in mezzo che ci sono molti soldi da fare per la speculazione.

Dunque i detrattori (e gli oppositori politici) del nuovo Presidente degli Stati Uniti d’America battono la grancassa dipingendo scenari catastrofici relativi ad un arretramento dell’intera economia mondiale dovuto all’avvio a catena di guerre e ritorsioni commerciali, mentre viceversa la scommessa silenziosa dei mercati finanziari al momento consiste nell’esatto opposto: cioè che Trump riuscirà a ottenere concessioni significative dal resto del mondo senza affossare l’economia interna, anzi fornendole beneficio.

NON SOLTANTO OBIETTIVI COMMERCIALI

(a parte gli speculatori che su questa divergenza stanno facendo fortuna)? E’ noto che anche i mercati -talvolta- si sbagliano. Probabilmente la risposta dipenderà non soltanto dalle altre mosse di Trump bensì anche dall’atteggiamento che mostreranno le controparti degli Stati Uniti d’America: se reagiranno biecamente e violentemente a tali annunci è possibile che l’unico modo che avrà Trump di restare convincente per ottenere i suoi obiettivi sia quello di mettere in pratica quanto annunciato. Se invece accetteranno di entrare in sofisticati colloqui negoziali, è possibile che lo sconvolgimento preconizzato si trasformi addirittura in un vero e proprio efficientamento del commercio internazionale.

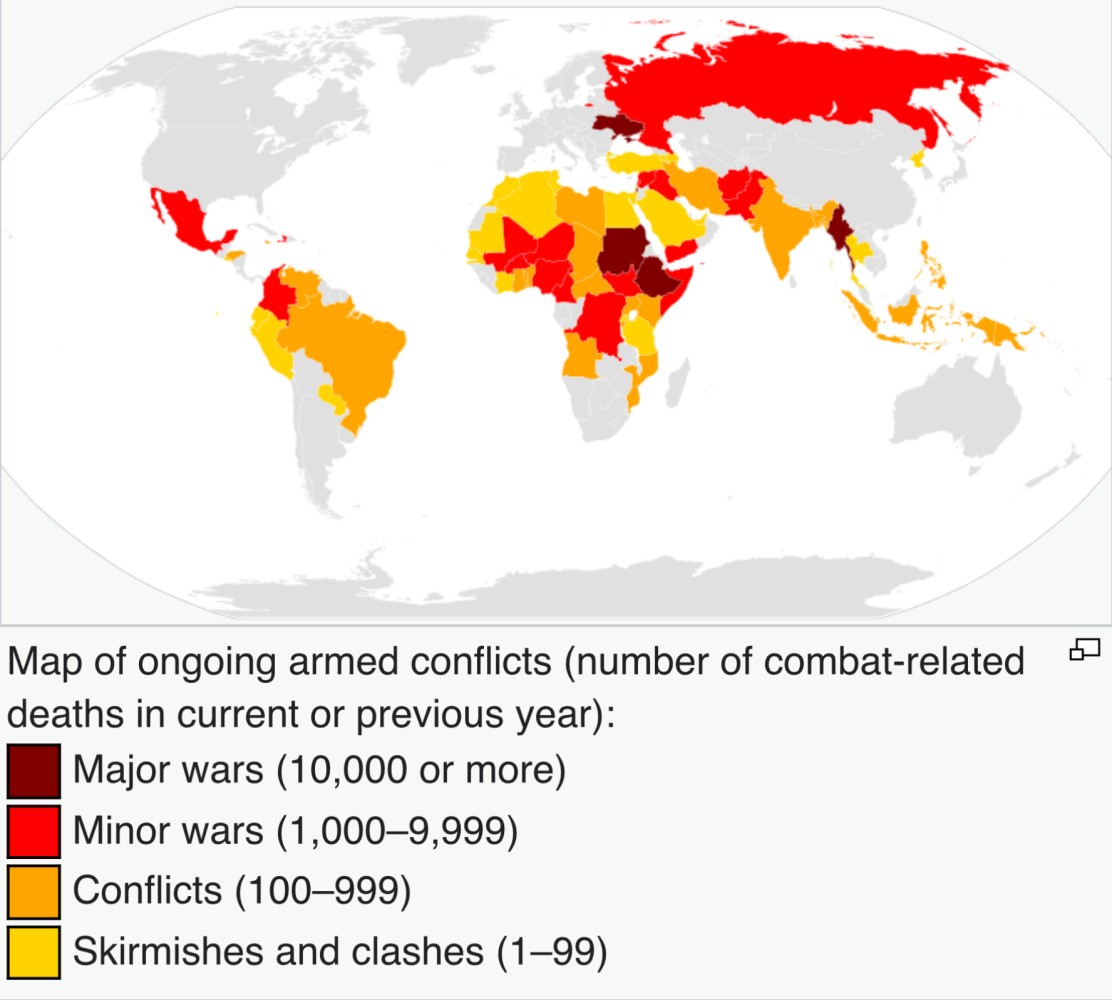

Ma Trump non ha soltanto obiettivi di bilancia commerciale. I suoi sembrano innanzitutto obiettivi geo-politici. Ed è noto a tutti che egli sia un ottimo giocatore di poker! Pronto al bluff ma anche all’azione. Il mondo infatti oggi contempla numerosi teatri di guerra, fredda e calda, commerciale o convenzionale. Di seguito una mappa relativamente aggiornata:

UN POSSIBILE TERZO, FORMIDABILE OBIETTIVO

A guardar bene, potrebbero dunque esserci anche altre spiegazioni riguardo al fine ultimo del gran trambusto orchestrato sino ad oggi: se Trump -appena eletto- avesse voluto iniziare immediatamente una campagna di dialogo e pacificazione dei diversi focolai di guerra sopra riportati, avrebbe corso il rischio di risultare tormentato, come nel suo precedente mandato, da accuse di ingerenze straniere nella politica degli Stati Uniti d’America.

Anche stavolta molti a casa sua lo potrebbero accusare di sacrificare la sicurezza nazionale in cambio di accordi e strette di mano commerciali, esattamente così come è avvenuto durante l’intero quadriennio del suo precedente mandato con l’accusa di collaborare con la Russia di Putin (e addirittura di ingerenza di quest’ultimo nel processo elettorale americano: il cosiddetto “RussiaGate”).

Accusa evidentemente infondata ma che ciò nonostante è riuscita a guadagnare per quasi quattro anni le prime pagine di tutti i “media”, cioè per l’intera durata della sua presidenza.

Se invece egli volesse addivenire ad accordi internazionali attraverso delle credibili preventive minacce, ecco che dopo tutta la baruffa sui dazi egli potrebbe trovarsi ad operare molto più liberamente poiché il dividendo di tali possibili dialoghi verrebbe inevitabilmente “arricchito” da qualche concessione commerciale portata a casa a favore dell’intera economia americana. Contro i quali benefici evidentemente nessuno oserebbe alzare un dito di protesta!

I VERI INTERESSI DELL’AMERICA DI TRUMP

In fondo Trump si è sempre ripromesso di ridurre il costo implicito dell’inflazione, che erode i risparmi e danneggia le classi più deboli. E per farlo occorre innanzitutto riuscire a far scendere il costo dell’energia, cioè in primis quello del petrolio, dal momento che la massima parte della produzione globale di pannelli fotovoltaici è in Cina, la quale resta il maggior rivale commerciale. Per far scendere il prezzo del petrolio Trump deve inevitabilmente riuscire a risolvere i maggiori conflitti armati, a partire da quello con la Russia in Ucraina. E questo accade nonostante gli U.S.A. siano uno dei maggiori estrattori di petrolio al mondo. Accade perché in realtà, ciò che crea un vero vantaggio competitivo all’America è invece la tecnologia, la quale necessita di poter contare, per svilupparsi, di grandi quantità di energia ad un costo accettabile.

Non solo: l’America di oggi giorno potrebbe risultare particolarmente sensibile alla riduzione dell’inflazione (o comunque dei tassi d’interesse) dal momento che l’enorme debito pubblico genera al momento una mole di interessi da pagare ai sottoscrittori dei titoli di stato tale da dimezzare le entrate fiscali nette. Impossibile dunque risanare il bilancio federale americano senza trovare il modo di ridurre l’immenso onere per interessi. Trump questo lo sa bene e sa anche che a poco varrebbe la giustificazione (molto in voga a casa nostra) secondo la quale lui ha solo ereditato quel problema dai suoi predecessori.

In questo gli U.S.A. mostrano interessi economici sostanzialmente opposti a quelli del Regno Unito, che esporta petrolio e che intendeva mettere le mani su buona parte delle risorse naturali dell’Ucraina, se la guerra non fosse andata così male. Se dunque la gigantesca parata sui dazi nascondesse l’intento di un dialogo più serrato con i BRICS di quanto si potrebbe sospettare (i quali, occorre ricordarlo, rappresentano un mercato potenziale per le merci americane costituito da più di 5 miliardi di individui), ecco che chi ci rimetterebbe di più sarebbero soprattutto le medie potenze europee, che rimarrebbero fuori da quei dialoghi.

Ma sopra ogni altro obiettivo Trump ha già dichiarato la sua volontà di dialogare “singolarmente” con gli altri Paesi del mondo, a prescindere dagli Organismi Internazionali o dalle alleanze che li legano gli uni agli altri. E, indubbiamente, il mettere a rischio le interazioni di ciascun Paese con l’America rappresenta una minaccia credibile che può spingerli a dialogare in ordine sparso.

In un mondo rappacificato invece, con i costi di energia e materie prime ai minimi termini e con il conseguente sviluppo della domanda di tecnologia, probabilmente l’America riuscirebbe a mantenere la sua leadership globale senza vessare nessuno e riscoprendo i valori umani più profondi sul rispetto dei quali si erano basati i suoi fondatori.

È soltanto una delle possibili altre spiegazioni. Come detto ciò che succederà dipenderà anche da altri fattori. Ma come Sir Arthur Conan Doyle faceva dire a Sherlock Holmes: “una volta eliminato tutto l’impossibile ciò che rimane, per quanto improbabile, dev’essere la verità”…

Stefano di Tommaso

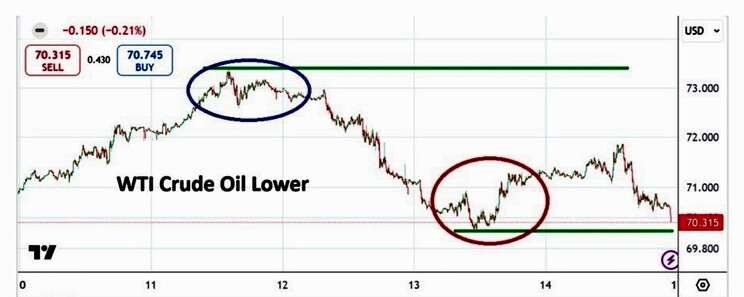

La linea rosa del grafico qui sopra (il prezzo del petrolio) mostra anch’essa una tendenziale riduzione e, se la discesa dell’oro nero dovesse proseguire al ribasso, anche i tassi potrebbero seguire. Come è possibile leggere dalle linee di tendenza delineate nel grafico sopra riportato, se l’andamento dei i tassi a lungo termine dovesse allinearsi (come è sempre stato negli ultimi anni) a quello del petrolio, potrebbero scendere al di sotto del 3%.

La linea rosa del grafico qui sopra (il prezzo del petrolio) mostra anch’essa una tendenziale riduzione e, se la discesa dell’oro nero dovesse proseguire al ribasso, anche i tassi potrebbero seguire. Come è possibile leggere dalle linee di tendenza delineate nel grafico sopra riportato, se l’andamento dei i tassi a lungo termine dovesse allinearsi (come è sempre stato negli ultimi anni) a quello del petrolio, potrebbero scendere al di sotto del 3%.

Peraltro non è così scontato che le borse volgano davvero al ribasso (nel grafico sopra riportato si evince chiaramente una tendenza positiva per l’indice SP500).

Peraltro non è così scontato che le borse volgano davvero al ribasso (nel grafico sopra riportato si evince chiaramente una tendenza positiva per l’indice SP500).