LA GUERRA DEL PETROLIO

I telegiornali e tutti i commentatori esplorano le possibili evoluzioni della seconda guerra all’Iran mossa da USA e Israele ma buona parte dei problemi (almeno per adesso) si riassumono in due sole parole: “petrolio” e “gas”. Sono gli sviluppi che possono conseguire alla loro scarsità che orientano le conclusioni di ogni ragionamento, perché l’Iran e i popoli che la supportano (Hezbollah, Houthi, Palestinesi, eccetera) hanno usato la leva della forte dipendenza del mondo dalle forniture mediorientali per riuscire a logorare le economie, gli interessi e il supporto popolare dei paesi che li aggrediscono e -fino ad oggi- ci stanno anche riuscendo. Questo può provocare cambiamenti epocali quasi a prescindere dagli esiti bellici. E nel frattempo una probabile recessione.

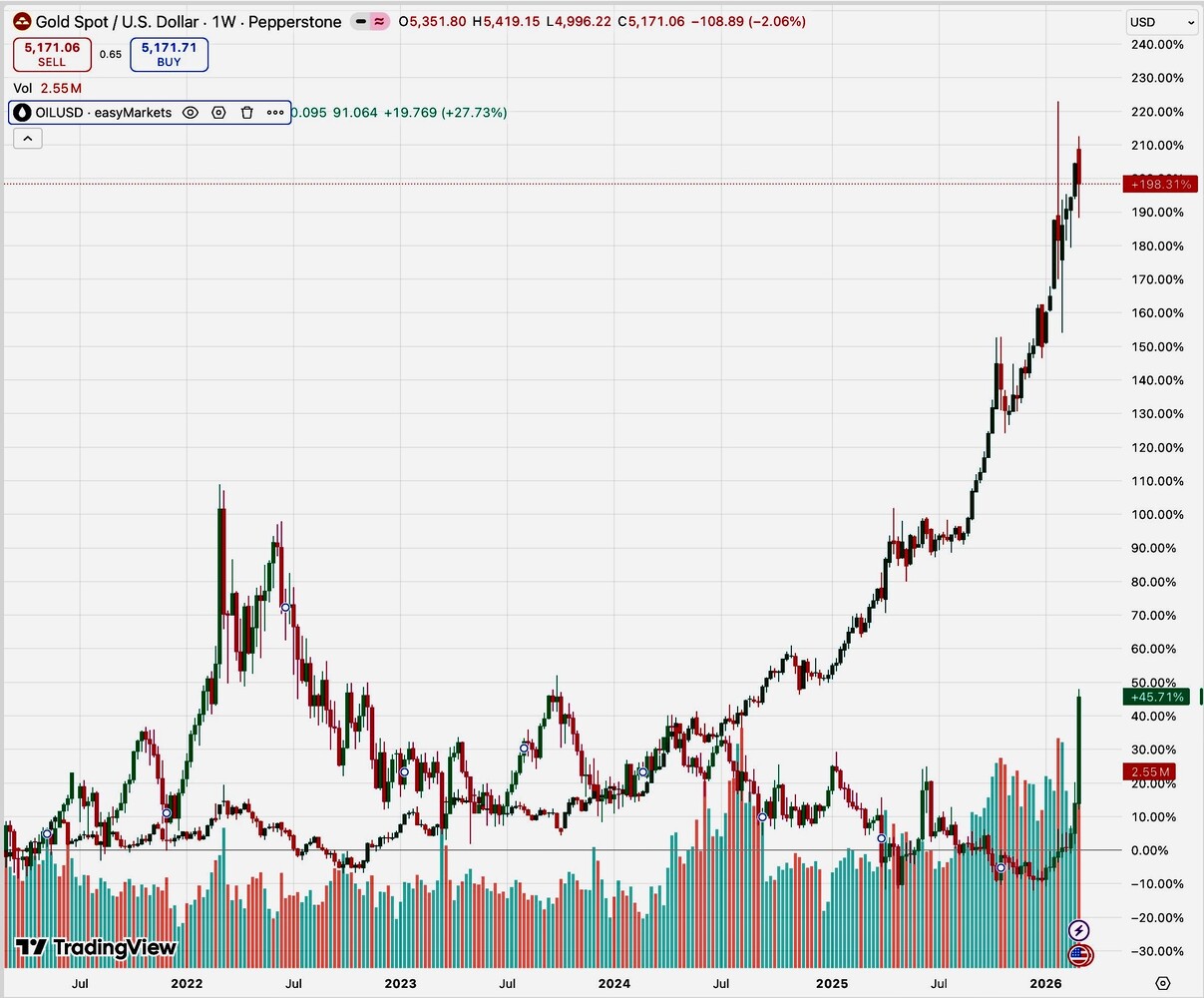

LE BORSE SONO SCESE ASSAI POCO

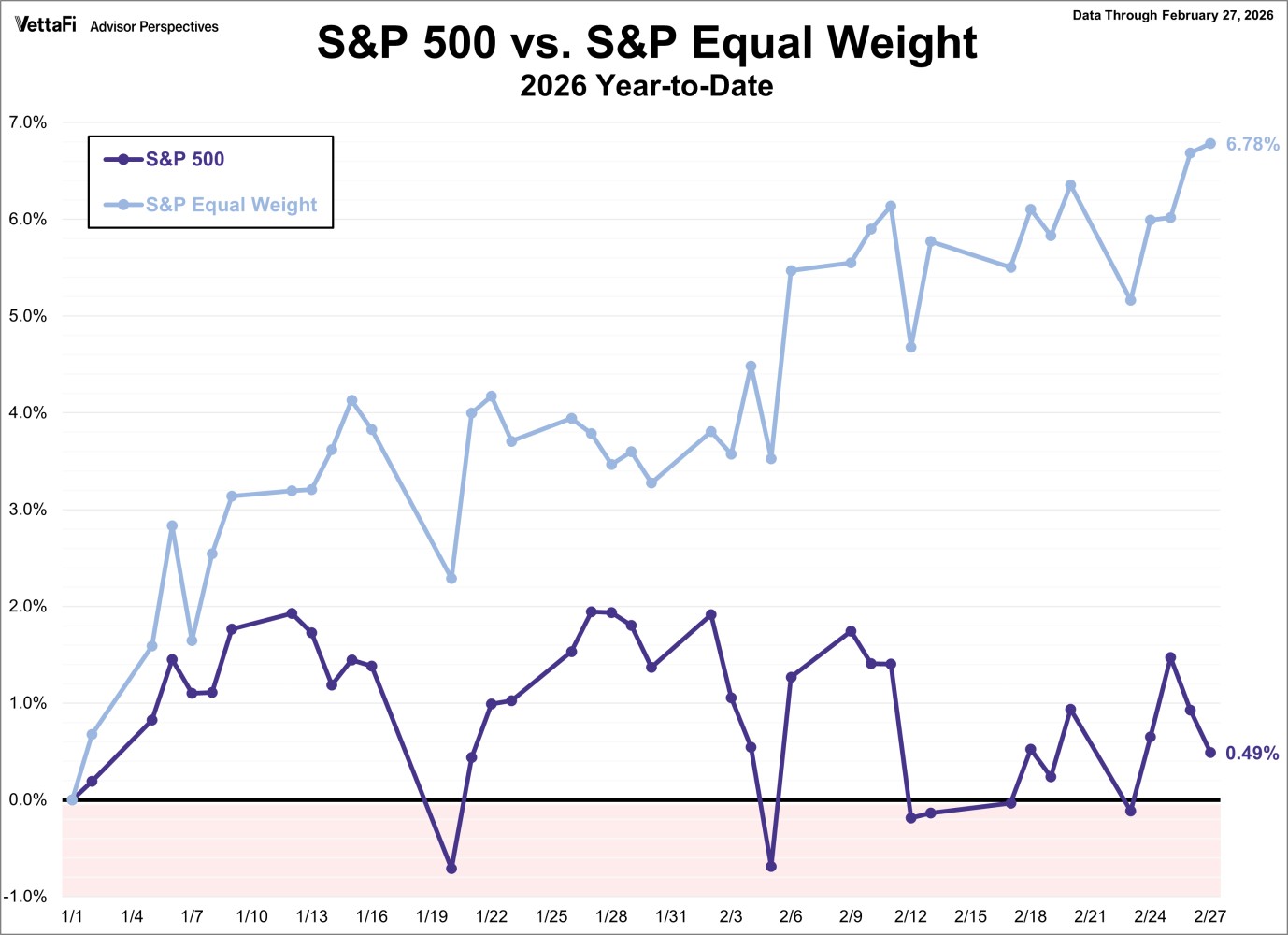

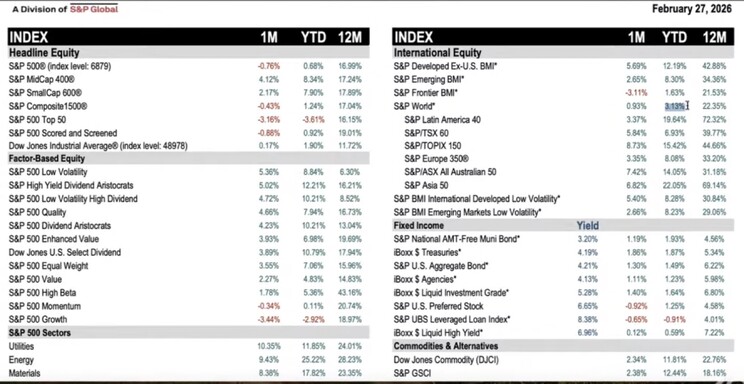

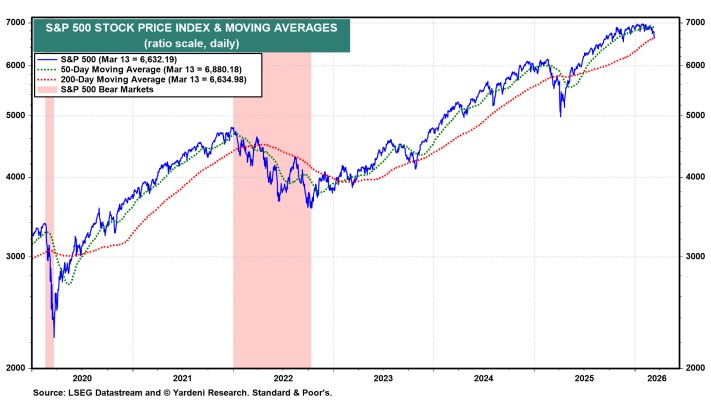

Nelle prime due settimane di guerra gli effettinbsp; nei confronti dei mercati finanziari sono stati piuttosto limitati. Wall Street (cioè lo SP500) ha perduto meno del 4% e i tassi d’interesse più significativi (quelli del T Bill decennale) sono saliti soltanto dello 0,3%. Questo nonostante il fatto che il prezzo del gas sia raddoppiato e quello del petrolio sia cresciuto in media del 50%.

Una spiegazione quasi ovvia sta nel fatto che molti analisti ancora si attendono che il conflitto finisca presto e che il mondo possa tornare alla normalità così come è successo l’estate scorsa con la guerra dei 12 giorni o con la deflagrazione del conflitto ucraino nel 2022 con le medesime paure di un petrolio caro e di una recessione imminente che poi però si dileguarono in fretta.

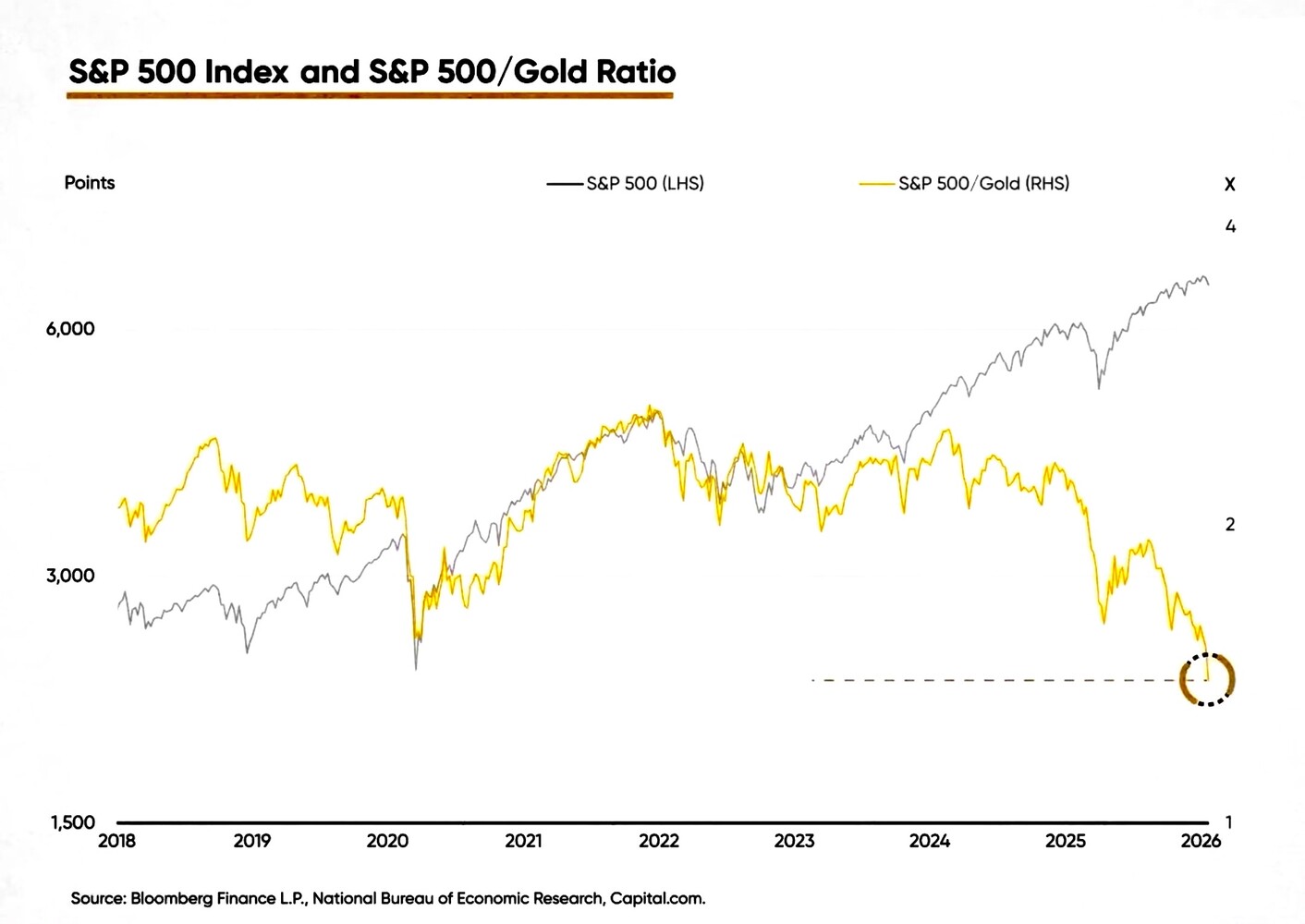

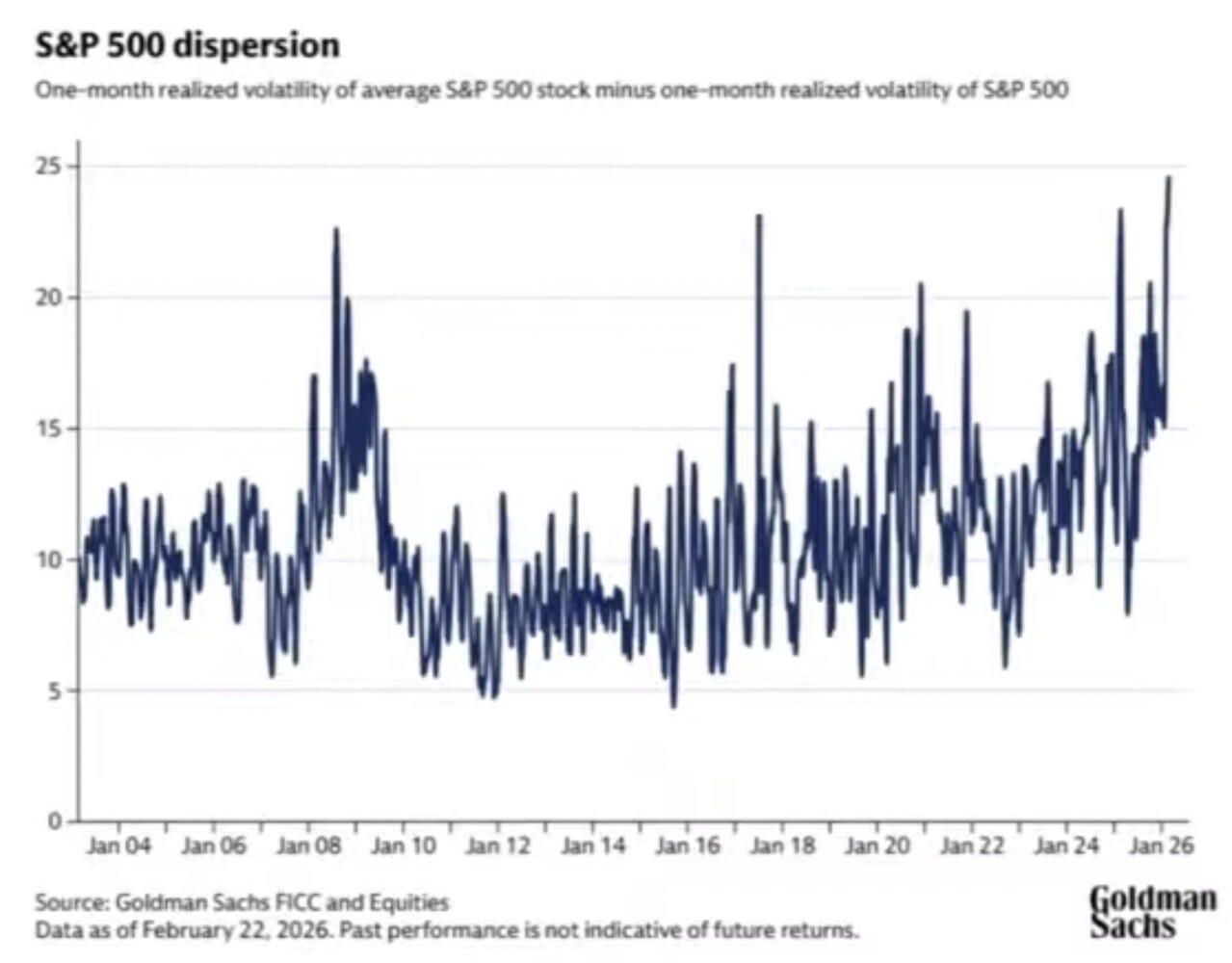

Una seconda spiegazione, già più approfondita, sta nell’attesa di profitti futuri delle imprese quotate che al momento non si può stimare granché di quanto potrebbero ridimensionarsi e stavano fino a ieri seguendo un percorso ascendente. I timori relativi all’eccesso di investimenti richiesti dalla diffusione dell’intelligenza artificiale e la voglia di portare a casa parte dei “capital gain” realizzati con le quotazioni da record cui erano giunti le borse avevano già ridimensionato leggermente i listini e dunque le correzioni delle quotazioni che teoricamente sarebbero state necessarie in seguito ad un’aspettativa di profitti più prudente era in parte già avvenuta.

Questa considerazione è importante perché se i profitti attesi sono ancora elevati ciò che è sceso di più sono i moltiplicatori del valore di tali profitti, cioè il reciproco dei tassi di rendimento impliciti nelle quotazioni dei titoli azionari. Occorre poi notare che alcuni settori possono beneficiare della maggior spesa pubblica conseguente all’esigenza di riarmo derivante dalle tensioni geopolitiche, altre dell’esigenza di carburanti, tecnologie e sicurezza.

Quindi potrebbe ancora una volta accadere che l’economia vada in recessione ma le quotazioni di borsa di interi comparti industriali possano trarre beneficio diretto e indiretto dalla spesa bellica e dal maggior debito pubblico. Anche per questo i listini delle borse non sono scesi troppo: fanno media tra i settori che guadagnano con la guerra e quelli che ci rimettono con la recessione.

RIUSCIREMO A NON FAR DECOLLARE I TASSI ?

Ovviamente però tutto dipenderà dalla durata del conflitto medio-orientale, perché se dovesse trasformarsi in un pantano dal quale Israele e gli USA faranno fatica a uscire senza allargare la guerra al resto del mondo, allora le imprese che sperano di beneficiare dalla spesa bellica verranno sopraffatte dai danni ai commerci internazionali, allo sviluppo economico planetario e alle infrastrutture costruite in precedenza.

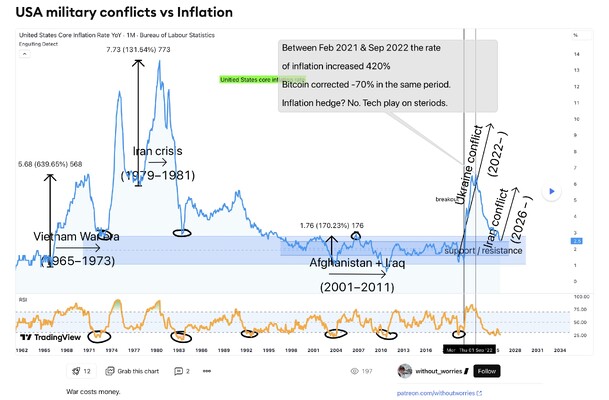

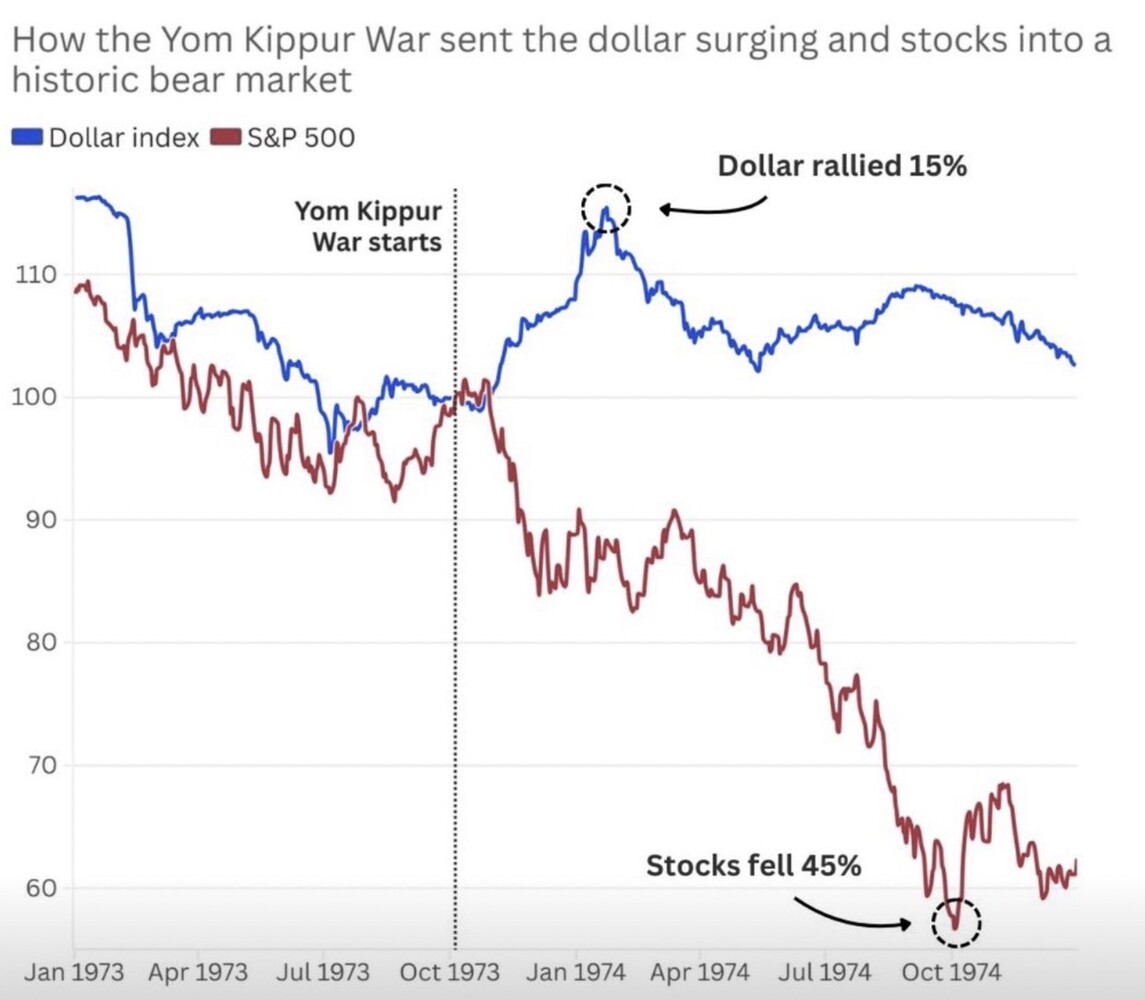

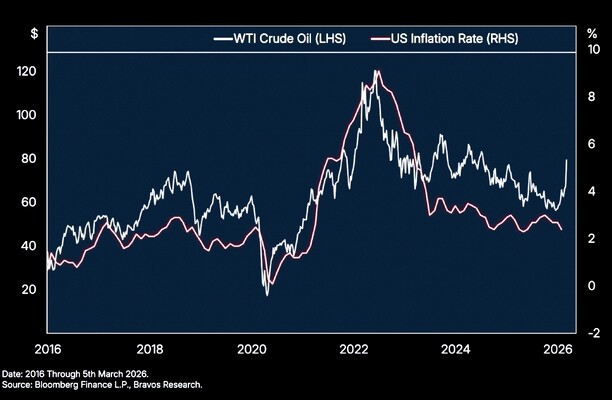

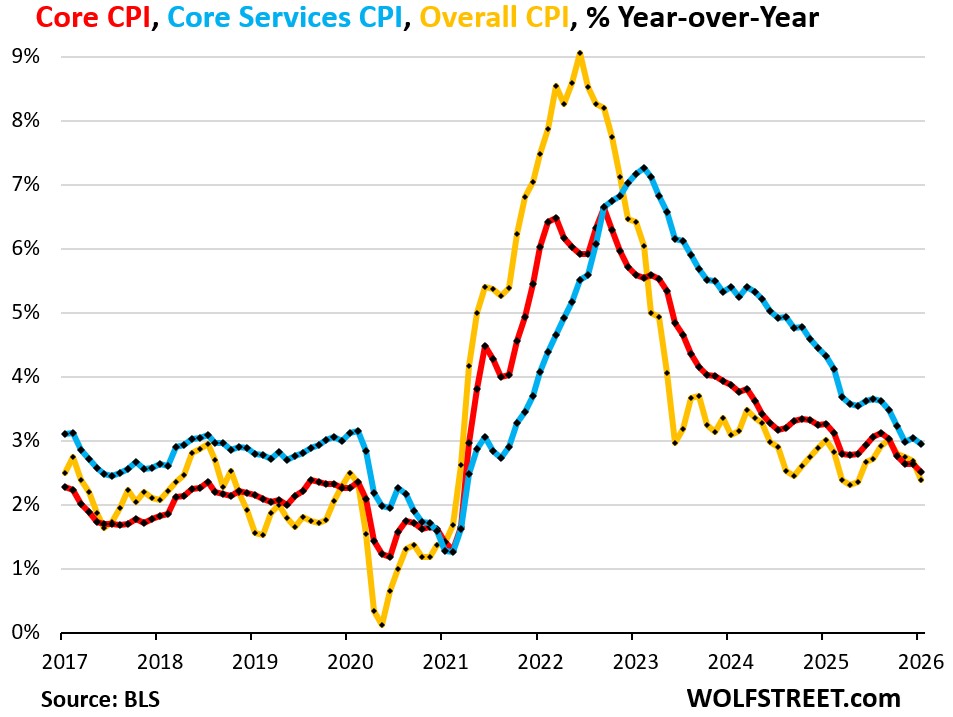

Molti hanno anche paragonato questo conflitto alla guerra del Kippur, che terminò piuttosto presto ma che comunque rilanciò il prezzo del petrolio e l’inflazione dei prezzi costringendo le banche centrali a rialzare i tassi d’interesse fino a provocare una recessione. Nella mia precedente analisi (“Nulla sarà come prima”) facevo notare però che stavolta, 53 anni dopo quei giorni, il mondo è pieno di debiti e le conseguenze per i mercati finanziari di un’inflazione sostenuta e dei conseguenti rialzi dei tassi d’interesse possono essere ben più distruttive.

Se i tassi d’interesse dovessero essere pilotati molto in alto allora il dramma della non sostenibilità dei debiti pubblici potrebbe non vedere che una sola soluzione: la monetizzazione selvaggia di questi ultimi (almeno in Occidente e in particolare in Europa) e dunque l’inflazione che sopravanza i rendimenti nominali, cioè tassi d’interesse reali negativi. Uno scenario tra l’altro relativamente probabile visto che, per le motivazioni che andiamo ad esporre, la probabilità di complicazioni negli sviluppi della guerra appaiono elevate.

IL RAZIONAMENTO DI PETROLIO E GAS IMPOVERISCE IL MONDO

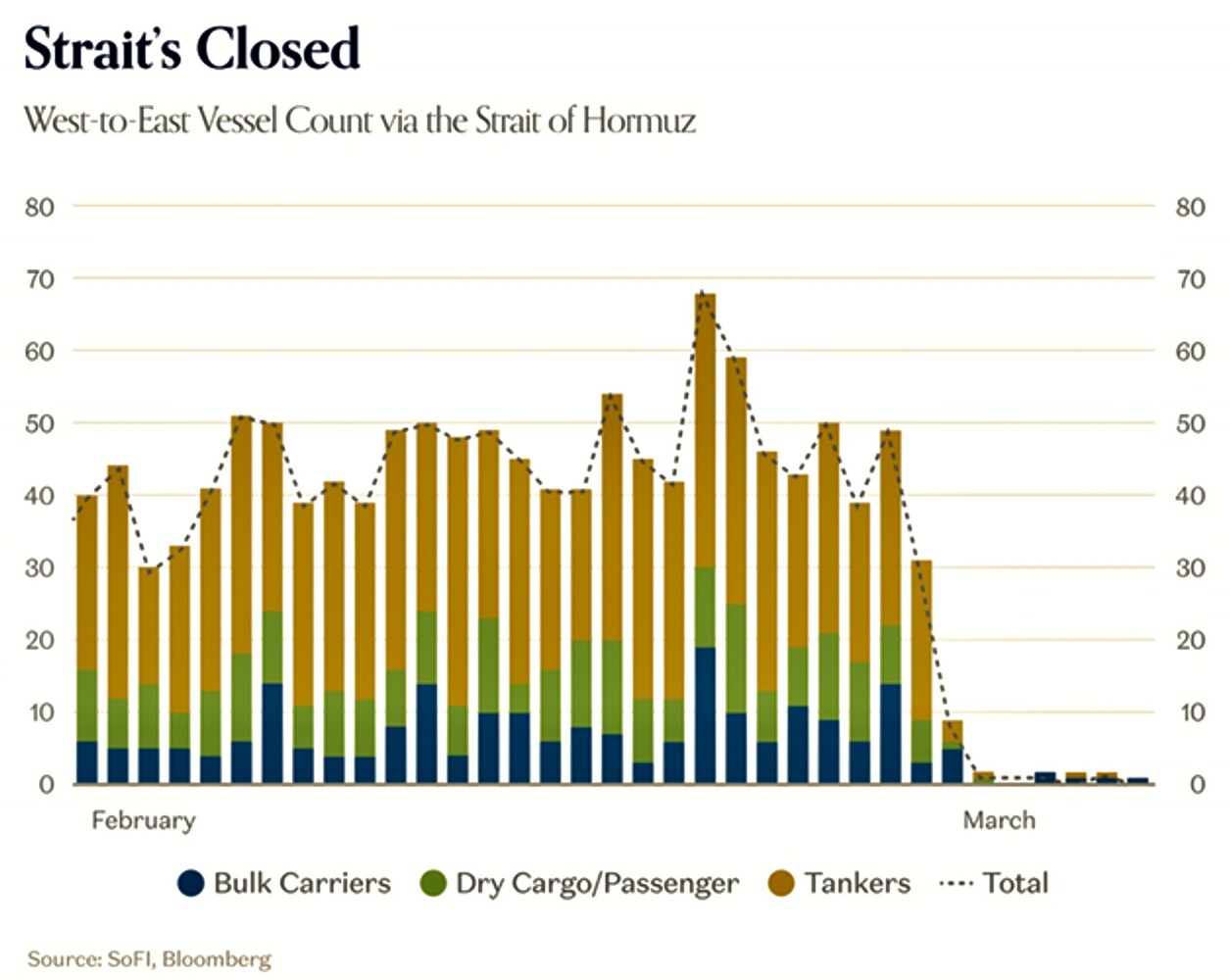

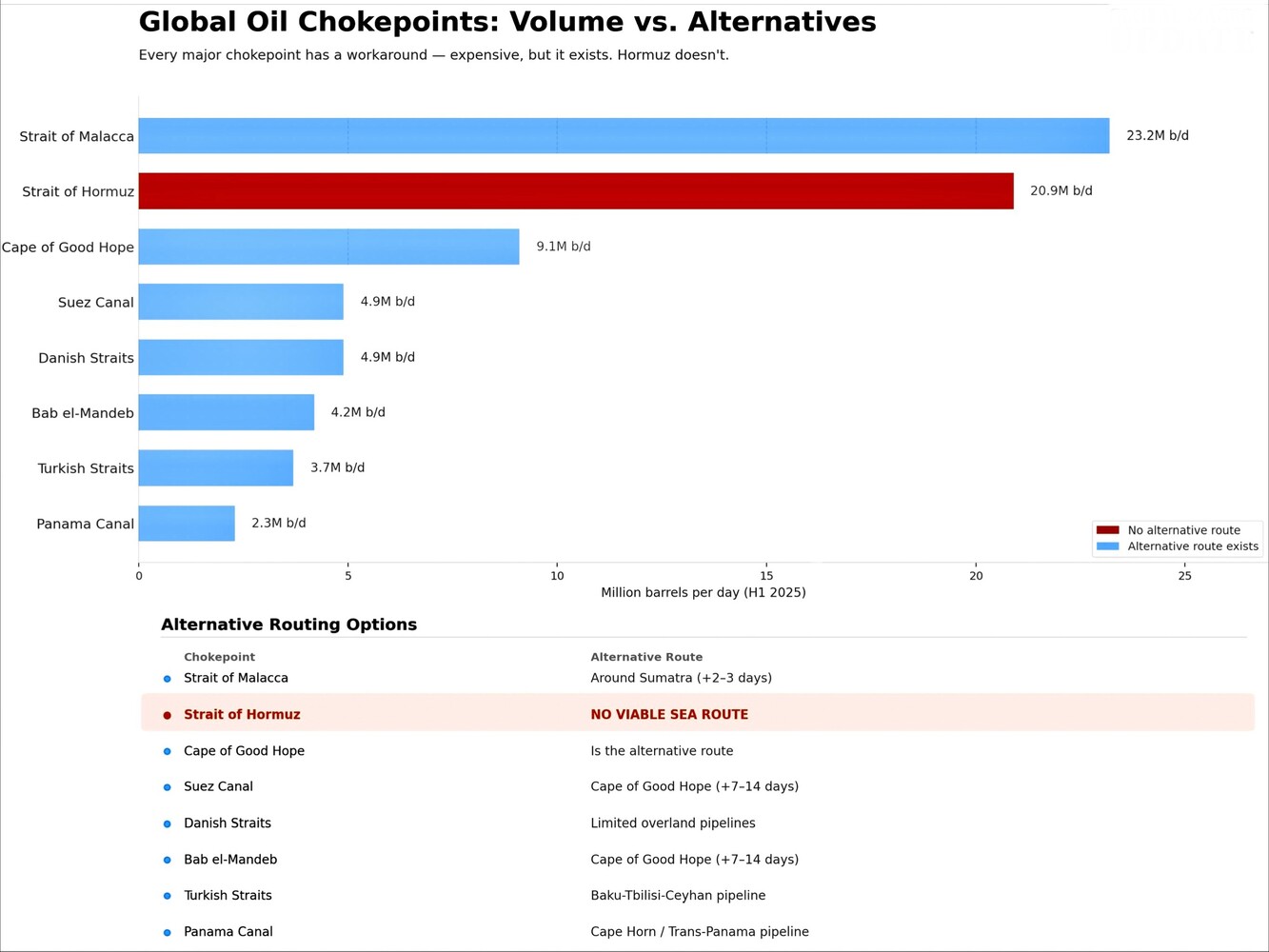

Nonostante le dichiarazioni fiammeggianti di America e Israele oggi Hormuz si sta svuotando: il mercato petrolifero sta entrando nella fase dell’esaurimento fisico delle scorte energetiche. La maggior parte dei movimenti riguarda navi iraniane, molte dirette verso la Cina. Le petroliere partite dal Golfo prima della chiusura dello Stretto di Hormuz stanno ancora arrivando a destinazione, ma i nuovi carichi sono praticamente fermi. La pipeline logistica si sta svuotando e le consegne residue si esauriranno entro la fine della settimana.

Nel frattempo i blocchi produttivi sono saliti a quasi 7 milioni di barili al giorno. Entro la fine della settimana i tagli potrebbero avvicinarsi a 12 milioni di barili al giorno. In un contesto in cui all’offerta globale mancano già 7 milioni di barili al giorno, l’unico modo per riequilibrare il mercato è una riduzione forzosa dei consumi oltre a un inevitabile rincaro dei prezzi.

VENGONO A MANCARE ANCHE I PRODOTTI RAFFINATI

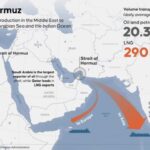

Hormuz non è solo l’arteria del petrolio greggio. È anche il corridoio attraverso cui transitano circa 5 milioni di barili al giorno di prodotti raffinati: LPG, nafta, diesel e carburante per aerei. L’Europa è particolarmente esposta, soprattutto dopo il bando alle importazioni russe che ha aumentato la dipendenza da ciò che viene raffinato e distillato in Medio Oriente. Con le esportazioni bloccate e senza oleodotti e gasdotti sufficienti, circa 2 milioni di barili al giorno di capacità di raffinazione nel Golfo non ci sono più. Il risultato è una stretta dei prodotti raffinati, cioè soprattutto diesel e carburanti per aerei, dei quali il Golfo è un fornitore chiave per Europa, Africa e Asia.

L’Asia resta la regione più esposta: prima della crisi importava 13,2 milioni di barili al giorno attraverso Hormuz, circa metà delle importazioni totali. Cina, India, Giappone e Corea del Sud sono i principali acquirenti. Le scorte possono attenuare lo shock solo temporaneamente. In molte economie emergenti stanno già comparendo le prime misure di stabilizzazione: restrizioni all’export, rilascio di scorte strategiche, sussidi mirati e politiche di riduzione della domanda.

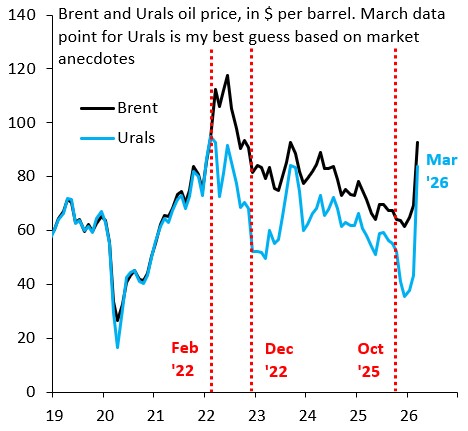

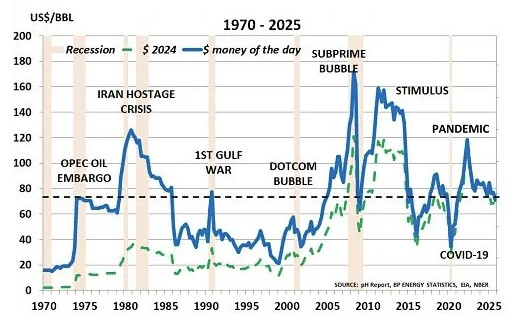

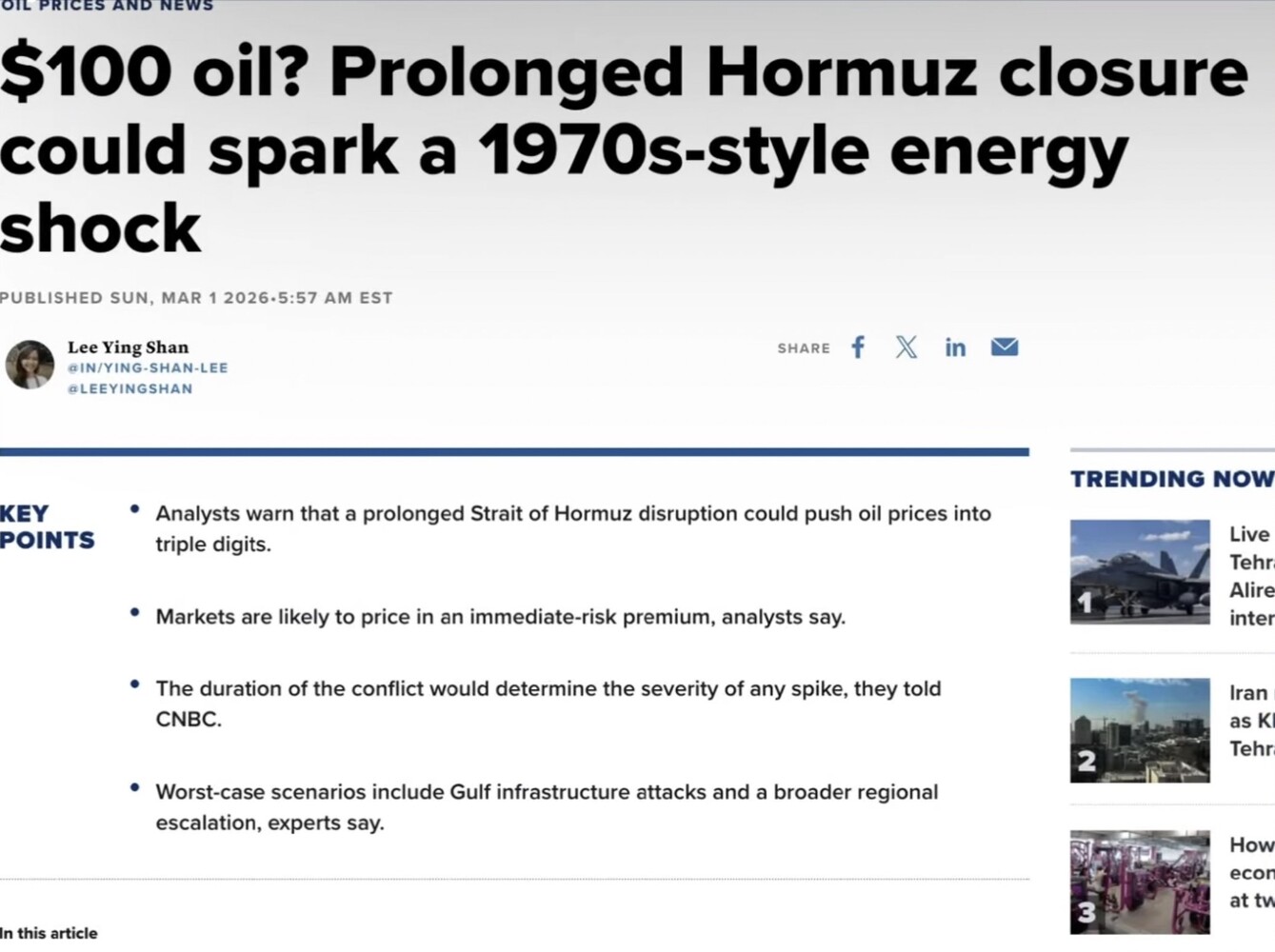

Dallo Stretto di Hormuz in precedenza passava il : 34% del petrolio mondiale 22% dei minerali 16% dei fertilizzanti. Secondo il Financial Times, se anche lo stretto tornasse ad essere aperto, il prezzo del petrolio non scenderebbe a meno di 70-80$ (almeno fino a quando non fosse ripristinata tutta la capacità produttiva oggi danneggiata ) mentre se restasse bloccato oltre un mese (e siamo alla terza settimana), il petrolio potrebbe tranquillamente superare i 100 $ al barile (di greggio), se invece restasse bloccato oltre i tre mesi facilmente supererebbe i 150.

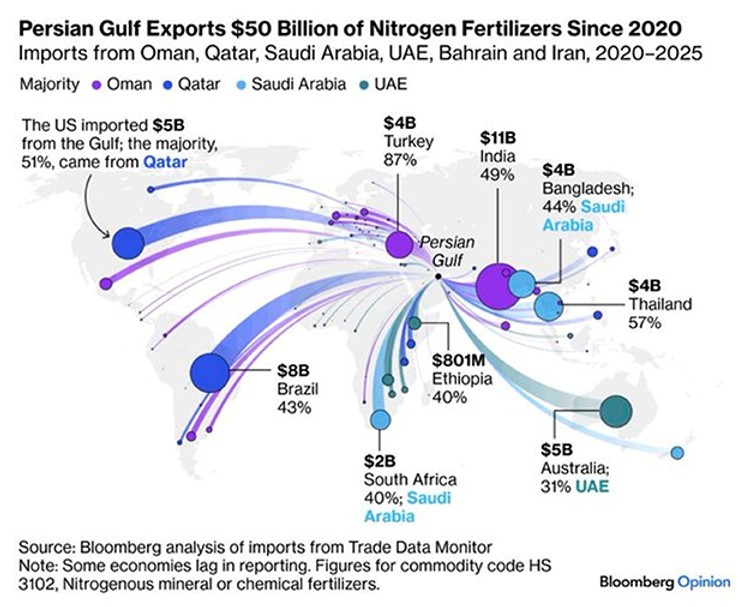

I danni alle infrastrutture petrolifere di stoccaggio e raffinazione del Medio Oriente quindi si aggiungono alla scarsità di petrolio greggio derivante dal blocco di Hormuz e divengono il vero ago della bilancia perché riducono ulteriormente le disponibilità complessive di prodotti energetici e servono anche per produrre fertilizzanti. Gli USA dipendono dal Golfo Persico per il 51% dell’azoto e l’India per l’89%. Questo si sta già traducendo automaticamente in rialzi anche dei prezzi alimentari.

C’È UNA CERTA PROBABILITÀ DI RALLENTAMENTO ECONOMICO

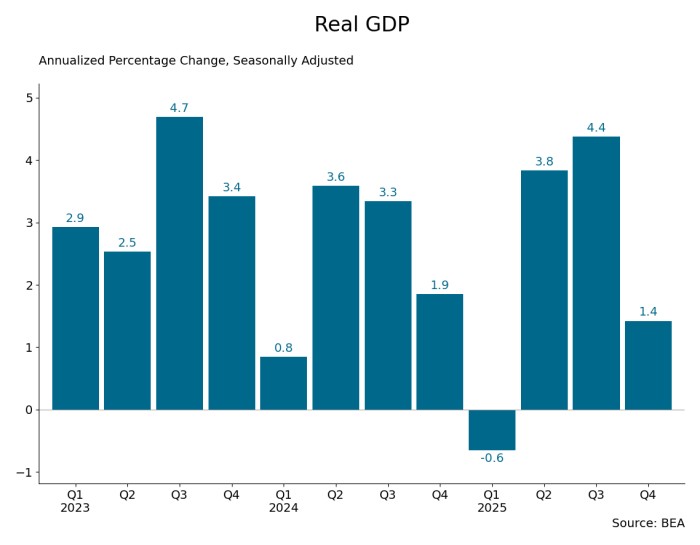

Se ne deduce che anche i prezzi dell’energia e degli alimentari stanno salendo molto meno di quanto dovrebbero, soltanto perché ancora ci si attende un rapido ritorno alla normalità. Se invece l’aumento dei prezzi di energia e cibo farà risalire l’inflazione, allora le banche centrali non potranno proseguire con l’attuale politica monetaria con il risultato che tassi d’interesse risaliranno e rallenterà l’economia globale. Quella che si profila per il resto dell’anno perciò, se non è una recessione, è quantomeno una crescita ridotta e incerta.

Siamo di fronte a un punto di svolta storico nella strategia energetica (e industriale) globale che può comportare la necessità di una diversificazione forzata delle fonti e dei consumi di energia. Gli USA grazie alle proprie vaste riserve manterranno un’economia basata sugli idrocarburi che però saranno quantomeno più cari. Dunque dovranno convivere con un’inflazione elevata.

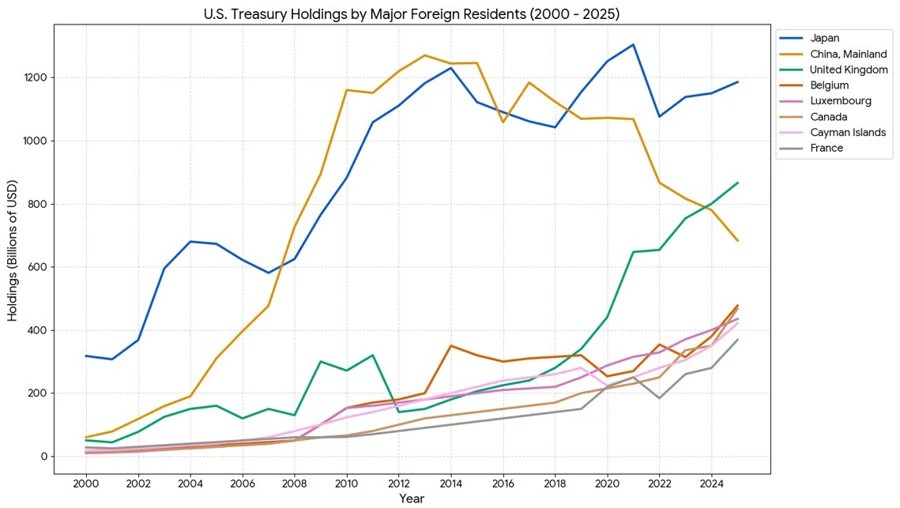

In tal caso non è detto che il Dollaro manterrà la sua forza attuale (anzi!). Potrebbe soffrire dal disamoramento per i titoli pubblici a stelle e strisce. Così come potrebbe continuare ad attirare risorse perché considerato “porto sicuro”, mettendo in difficoltà diversi altri paesi emergenti che avevano ben sperato dalla sua svalutazione.

Il tema delle possibili fughe dei capitali, in qualsiasi direzione possano rivolgersi, preoccupa parecchio gli analisti e può scatenare scarsità di credito e rialzi dei tassi d’interesse dove i capitali fuggono. Per esempio c’è una certa probabilità che l’Europa ne faccia comunque le spese, a meno che non venga riesumato un forte interscambio con l’est Europa e l’Asia. Ma al momento non se ne parla nemmeno! Un altro grande rischio è che le banche centrali applichino strumenti che appartengono al passato per cercare di pilotare il futuro, provocando in tal modo inutili ulteriori frenate all’economia, disoccupazione e impoverimenti.

CHI VINCE E CHI PERDE

La Cina al momento sta rinviando gli incentivi agli investimenti precedentemente previsti e sta usando molte risorse per accelerare su nucleare e energie rinnovabili, e così pure il Giappone. L’Europa invece può fare ben poco nel breve termine e sarà probabilmente costretta a non rifiutare più il gas russo anche perché è lontana dal momento in cui potrà ripristinare le proprie centrali nucleari. Nel frattempo importerà gas e petrolio dagli USA (forse) sicuramente a più caro prezzo e ridurrà in tal modo ancora di più la competitività delle proprie fabbriche.

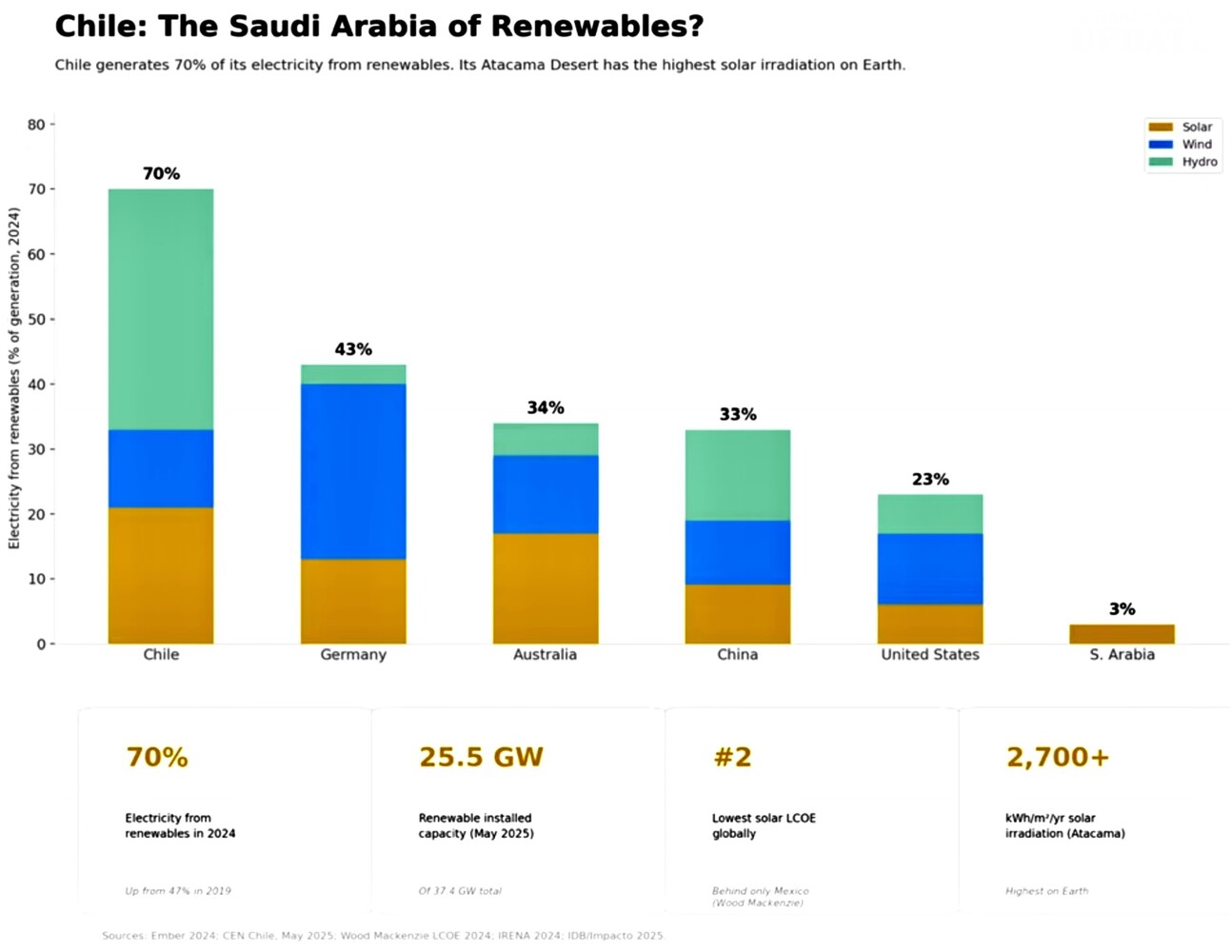

Alcuni paesi che invece restano lontani dai focolai geopolitici e offrono energia pulita abbondante ne trarranno beneficio anche per l’industria: ad esempio il Cile (e forse altri paesi del Sud America) è stato citato come la possibile Arabia delle energie rinnovabili grazie al potenziale solare, eolico e geotermico. L’Australia potrebbe fare lo stesso. Sempre che riusciranno a mantenere stabilità politica e consenso sociale.

LA FORZA DELLA GEOPOLITICA

Dunque la geopolitica (che al momento sta muovendo poco i mercati) nel lungo termine potrebbe forzare una ristrutturazione completa del panorama industriale mondiale. Non soltanto dal punto di vista geografico, ma anche settoriale: saranno ancora validi i paradigmi relativi ai forti consumi di energia richiesti dall’intelligenza artificiale? Avrà ancora senso viaggiare così tanto in aereo (soprattutto per lavoro)? La sanità continuerà a veder crescere la spesa complessiva anche qualora la previdenza sociale dovesse venire ulteriormente ridotta? E il lusso continuerà ad attrarre orde di giovanissimi intorno ai marchi del lusso e dell’ostentazione?

Sono domande che non hanno risposte certe ma che seminano un dubbio: che la forte instabilità -a prescindere dalle sorti dell’Iran- possa arrivare comunque smuovere grandi cambiamenti epocali che rimetteranno in discussione tutti i precedenti paradigmi della società civile globalizzata. Anche per queste considerazioni, restiamo dell’idea che da adesso, in pochi anni: “nulla sarà più come prima” !

Stefano di Tommaso