APPUNTI DI TRADING

N. 91 – sa 21 sett 2024

Operazioni in essere : nessuna.

Lunedì 16 sett è stato stoppato a 41700 1 SETT MICRO DJ che era stato venduto venerdì 13 sett a 41200.

Operazione durata poche ore, con una perdita di 500 punti x 0,5 USD pari a 250 USD ( 228 EURO )

Premessa

Avevo scritto : “invito i lettori a dirigere la propria attenzione alla rubrica dedicata al DOW JONES, rileggendo con pazienza anche la riproposizione di stralci della Lettera precedente. Questo Mercato tra 39993 e 41600 circa forse sta giocando una partita importante. Se così fosse, prima di scegliere in che verso andare, dovrà sballottare gli operatori cercando di bruciare gli stop loss agli estremi di questo range.”

Sembra sia così.

Di certo non compero DOW JONES sopra la trend line alla quale appare magnetizzato da ott 2022.

GOLD DICEMBRE 24

GOLD, dopo che nella settimana 9 – 13 settembre ha rotto i top “piatti” delle tre settimane precedenti tracciando una grande barra di 100 usd ( 2485 – 2586 CASH ), ha spinto molto forte.

Posso stare fuori, oppure inserire un acquisto nella fascia da 2530 a 2485 CASH, con stop loss a 2470 CASH.

Attendo l’eventuale ritracciamento.

SILVER DICEMBRE 24

In dieci sedute è volato da 27,70 a 31,40 con una salita di 13,35 %.

Ingestibile.

Segnalo che ha rotto dopo 15 settimane la linea di top calanti

32,51

31,75

30,18

e questo è un segnale oggettivo di ritrovata forza.

E’ ragionevole che il livello di 28,57 circa da tetto sia divenuto supporto, con possibilità di un long tra 28 e 29 USD, con stop loss pari al recente minimo di 27,69.

Vedremo se scenderà a tale livello.

DOW JONES INDU CASH

Avevo scritto :

“il livello di circa 40000 DJ CASH è già un primo ostacolo alla discesa e, se questo Mercato vorrà complicare il quadro grafico al massimo livello, potrebbe :

già lu 9 settembre aprire alle 15.30 ora italiana in gap down intorno a 40000, indugiare brevemente intorno a tale livello e poi salire fino a 41000 – 41500 durante la settimana 9 – 13 settembre, per poi scendere, anche pesantemente.

Ma sarebbe un disegno veramente dispettoso.

Purtroppo DOW JONES, con 2 gg di ritardo rispetto alla mia ipotesi, ha toccato 39993 cash e, come fulminato da tale livello, è schizzato su oltre 41500, chiudendo venerdì sera ai massimi.

E’ stato peggio che dispettoso.”

DOW JONES ha espulso operatori posizionati al rialzo sfiorando 40000 e poi quelli posizionati al ribasso a 41700 ( compreso me, personalmente e in quanto Lettera N. 90 ), dopo un outside mensile rialzista in agosto e un outside settimanale rialzista il 9 – 13 settembre.

Come ho già detto, se poi dovesse rompere al ribasso 39993 prima e 38499 poi, smonterebbe qualsiasi manuale di analisi tecnica.

Stiamo a vedere.

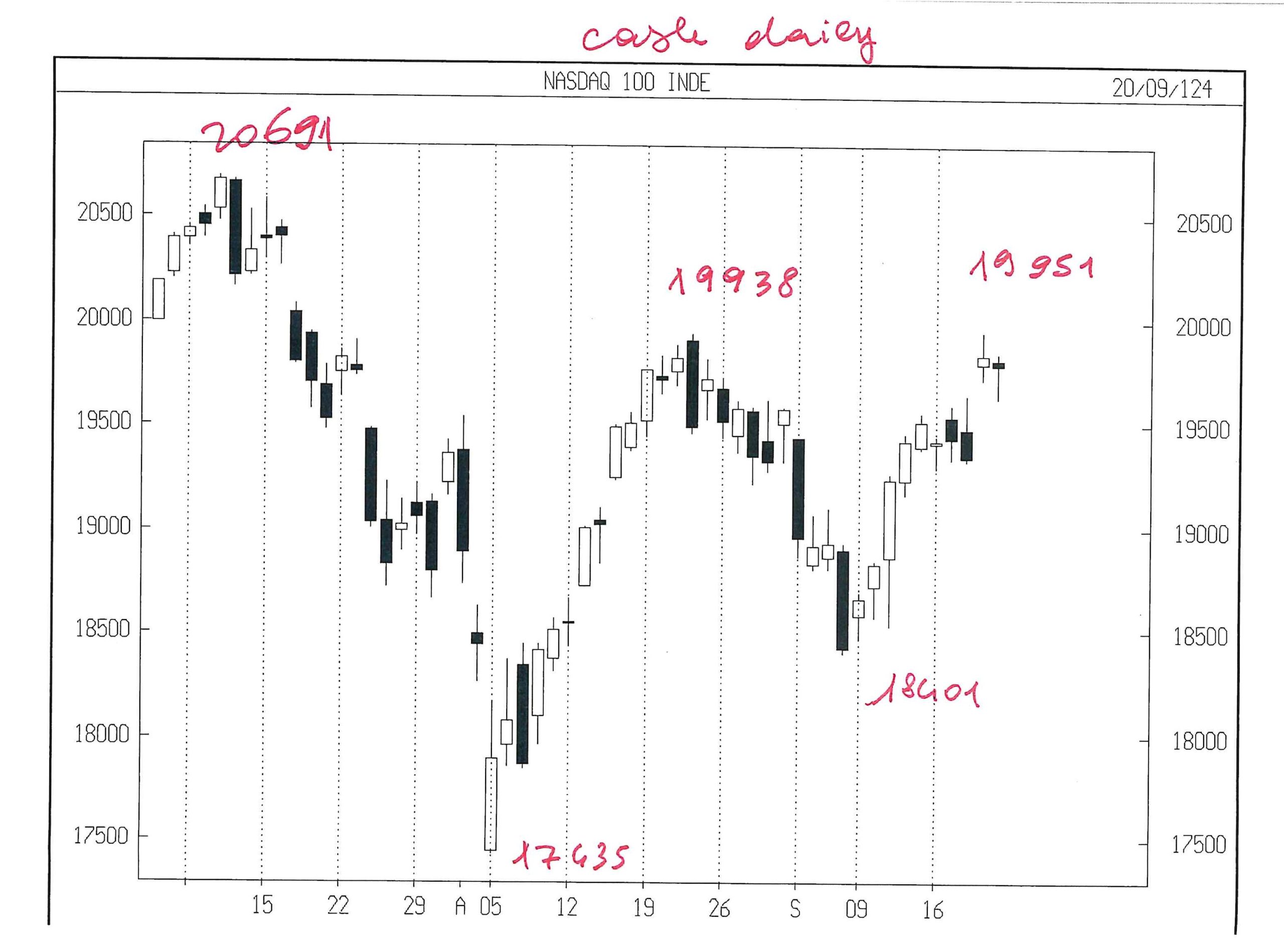

NASDAQ 100 CASH

Prosegue la sua debolezza rispetto a DOW JONES.

NAS 100 sta provando ad interrompere la linea dei top decrescenti e, per darne evidenza, allego un grafico giornaliero.

Attendo che offra una figura utilizzabile.

Considerazione finale, limitata ai Mercati azionari

Sulla carta tutto è a loro favorevole :

– le elezioni U.S.A. presentano statistiche molto favorevoli per i 60 gg che le precedono;

– eletto il presidente, deve partire il rally di Natale;

– è iniziato un ribasso dei tassi, che sembra mondiale, corale e sincrono;

– i titoli del NAS 100 dopo rapide discese a rotazione, si difendono meglio.

Sarà tutto vero, ma non mi sorprenderei se il grande W. Buffet proseguisse a fare cassa.

Dovrò avere un po’ della sua visione rallentata dello scenario complessivo e per questo, ritengo, molto più lucida e cercare livelli motivati per comprare ( mi auguro che GOLD offrirà un ingresso prima o poi ) oppure stop loss di ampiezza ridotta e gestibile per vendere.

Leonardo Bodini

LA NECESSITÀ DI AGIRE “CROSS-BORDER”

LA NECESSITÀ DI AGIRE “CROSS-BORDER”