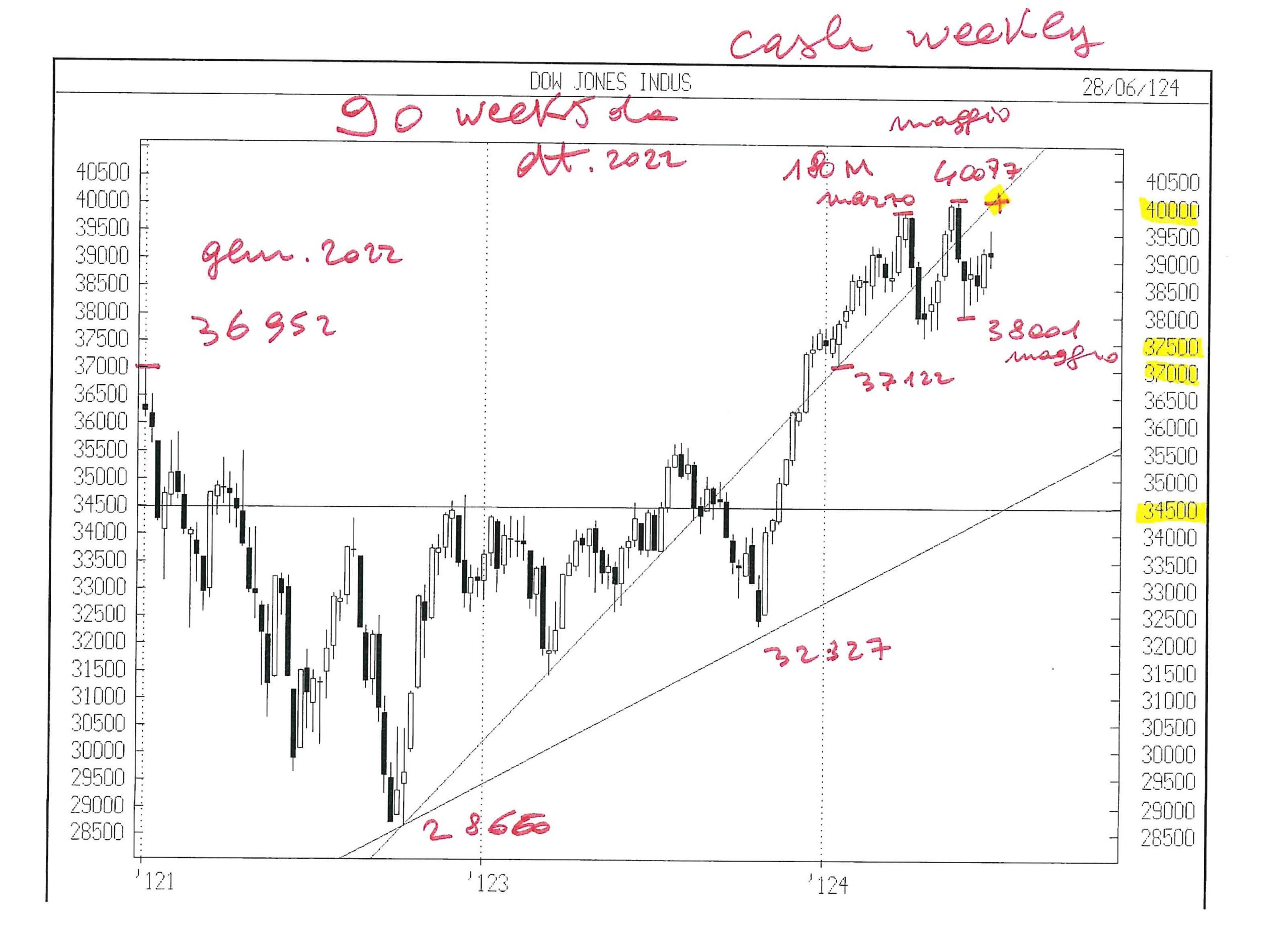

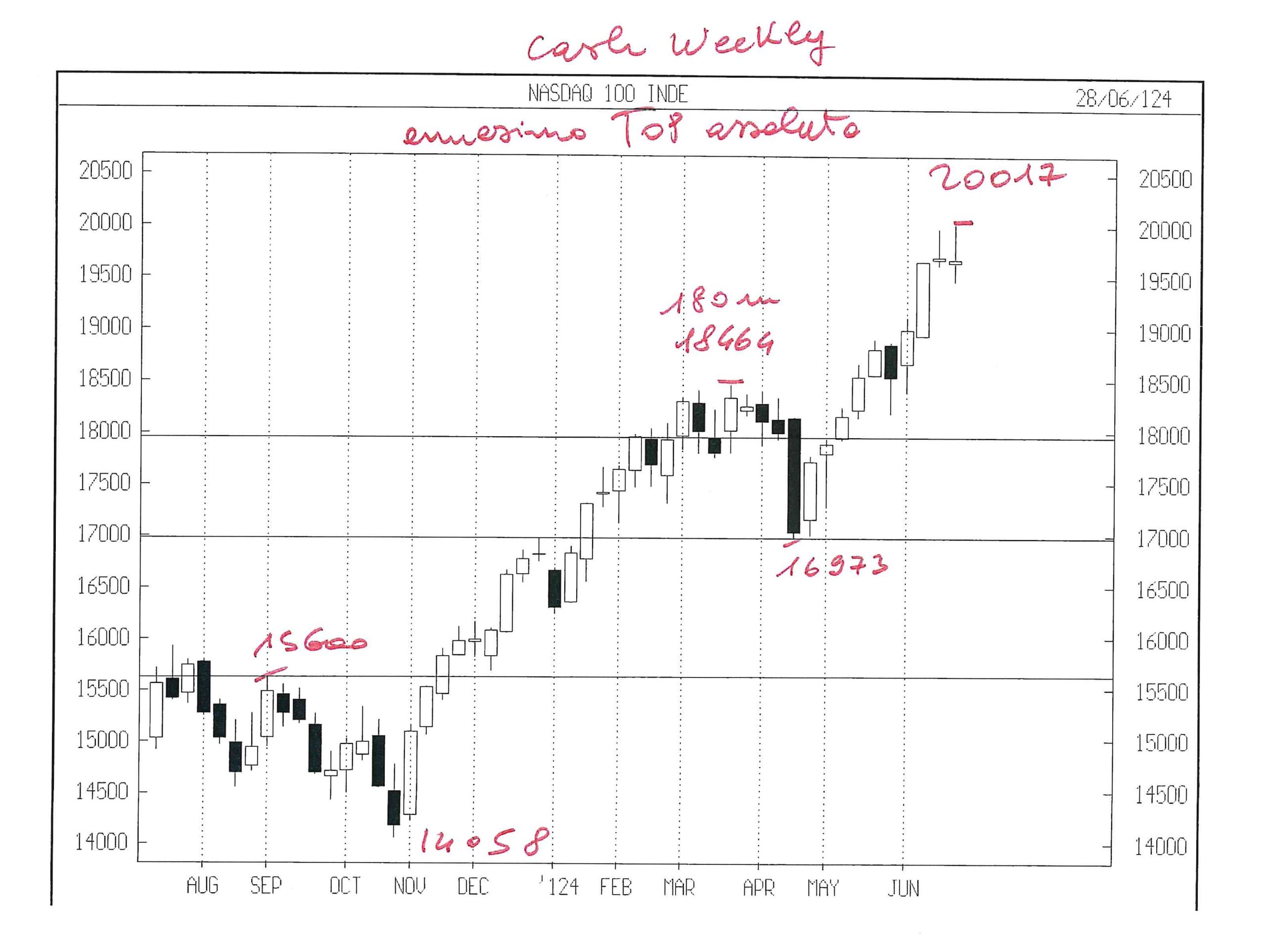

IL TRIONFO DELLE BIG TECH

I mercati finanziari stanno vivendo una sorta di dorato crepuscolo, una situazione quasi surreale che potremmo facilmente scambiare per un’aurora, nel quale tuttavia a fare affari d’oro sono state sino ad quasi soltanto le imprese più tecnologiche, le multinazionali degli armamenti, le banche e le assicurazioni. L’intelligenza artificiale sta dunque sortendo l’effetto di polarizzare il mondo: da un lato le imprese che potranno beneficiarne massicciamente e dall’altro tutte le altre.

L’AMERICA CORRE IL RESTO DELL’OCCIDENTE NO

Dal punto di vista geografico l’Europa arranca e si non si unifica, l’Asia tende ad allontanarsi sempre più dal vecchio sistema di potere anglosassone e l’America del nord continua a guadagnare più di tutti. In questo periodo infatti ”gli USA sono l’unica economia del G20 a registrare una crescita che eccede i livelli pre-pandemici” (sono parole pronunciate lo scorso 27 Giugno da Kristalina Georgieva, direttore generale del Fondo Monetario Internazionale). Indubbiamente i grandi investimenti nelle innovazioni hanno fatto la differenza!

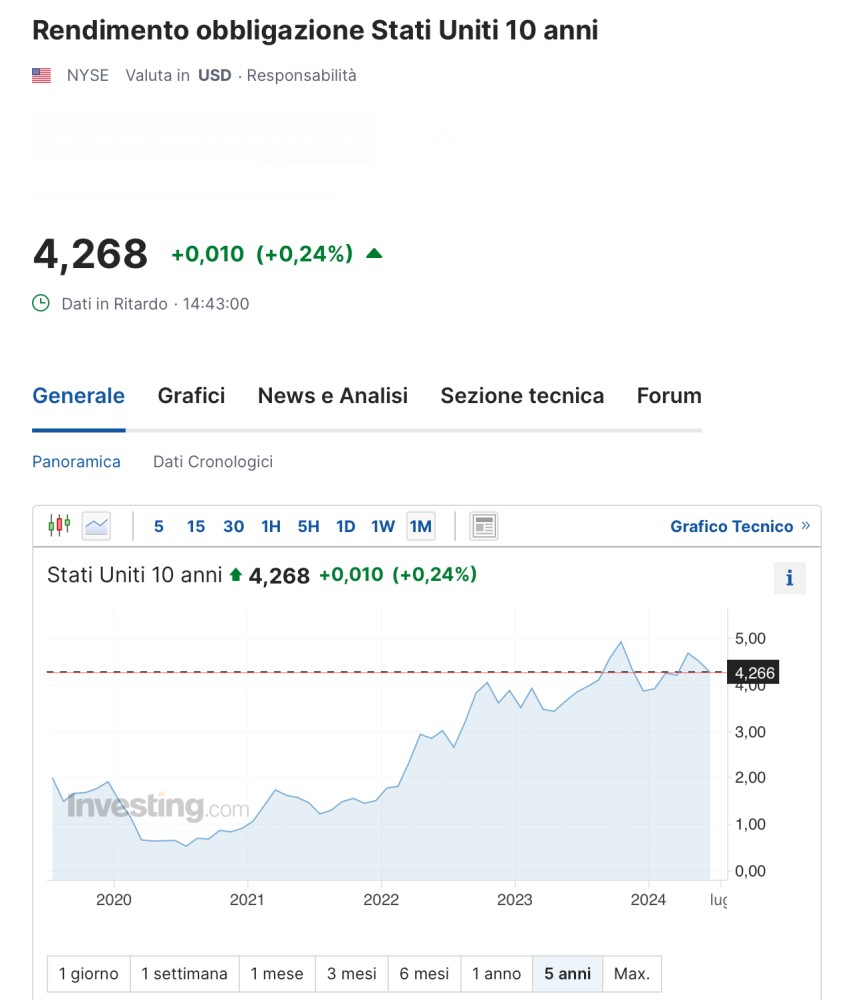

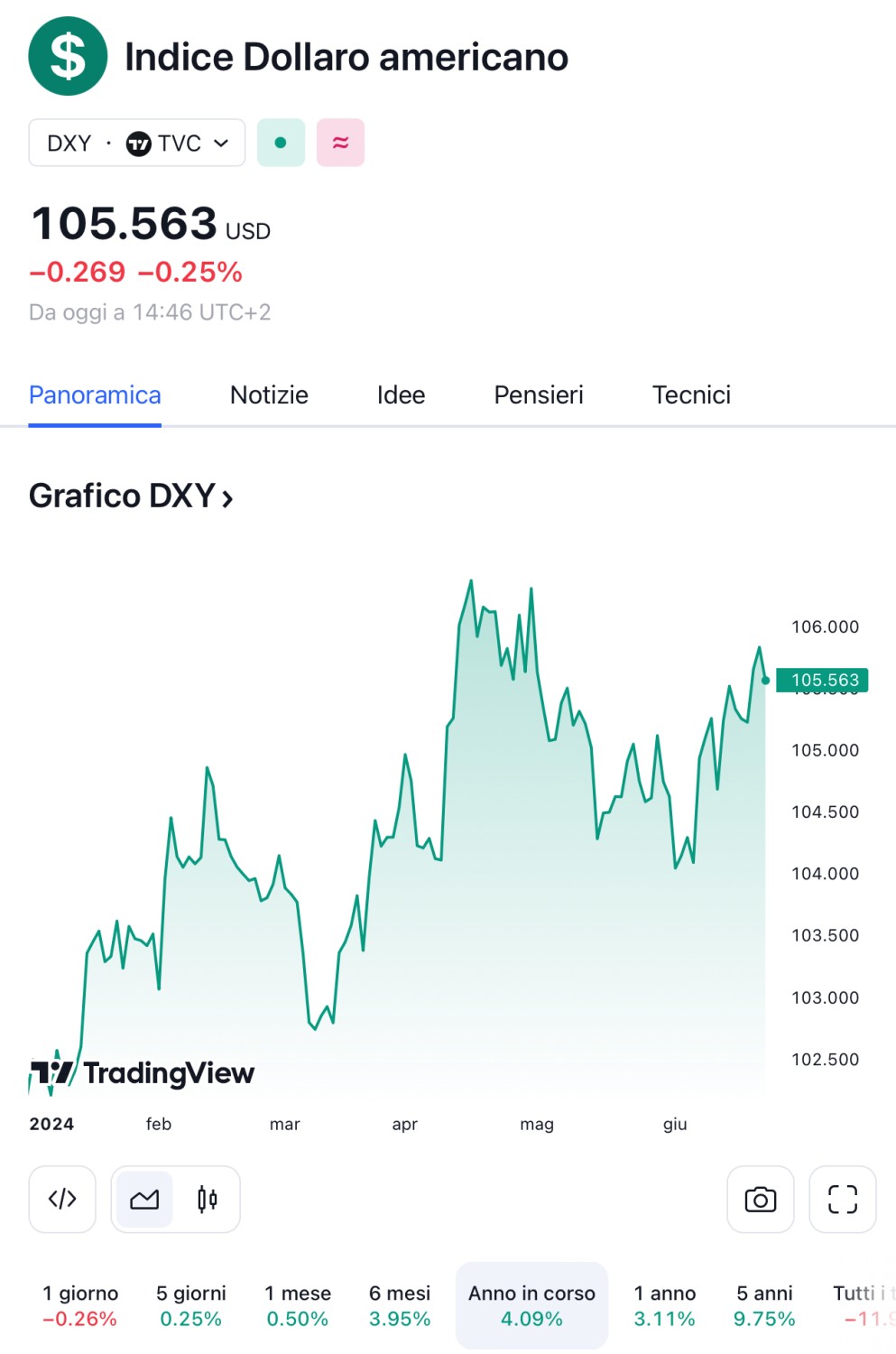

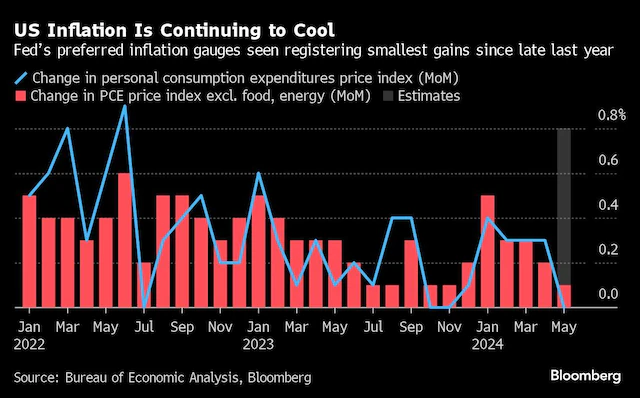

Gli USA sono tuttavia anche l’unica tra le grandi economie del pianeta a mantenere il livello dei tassi d’interesse (attualmente al 5,25%-5,50%) ben al di sopra dell’inflazione dei prezzi (oggi al 2,5-2,6%). Questo divario (i c.d. tassi d’interesse “reali”) di quasi 3 punti percentuali ha scopi sin troppo evidenti: formalmente tenere a bada un’inflazione “appiccicosa” cioè che non scende facilmente, ma anche e soprattutto quello di attrarre capitali dal resto del mondo per finanziare il deficit strutturale della bilancia dei pagamenti e aiutare il Tesoro americano a collocare quella montagna di titoli di stato che serve a finanziare il deficit federale crescente.

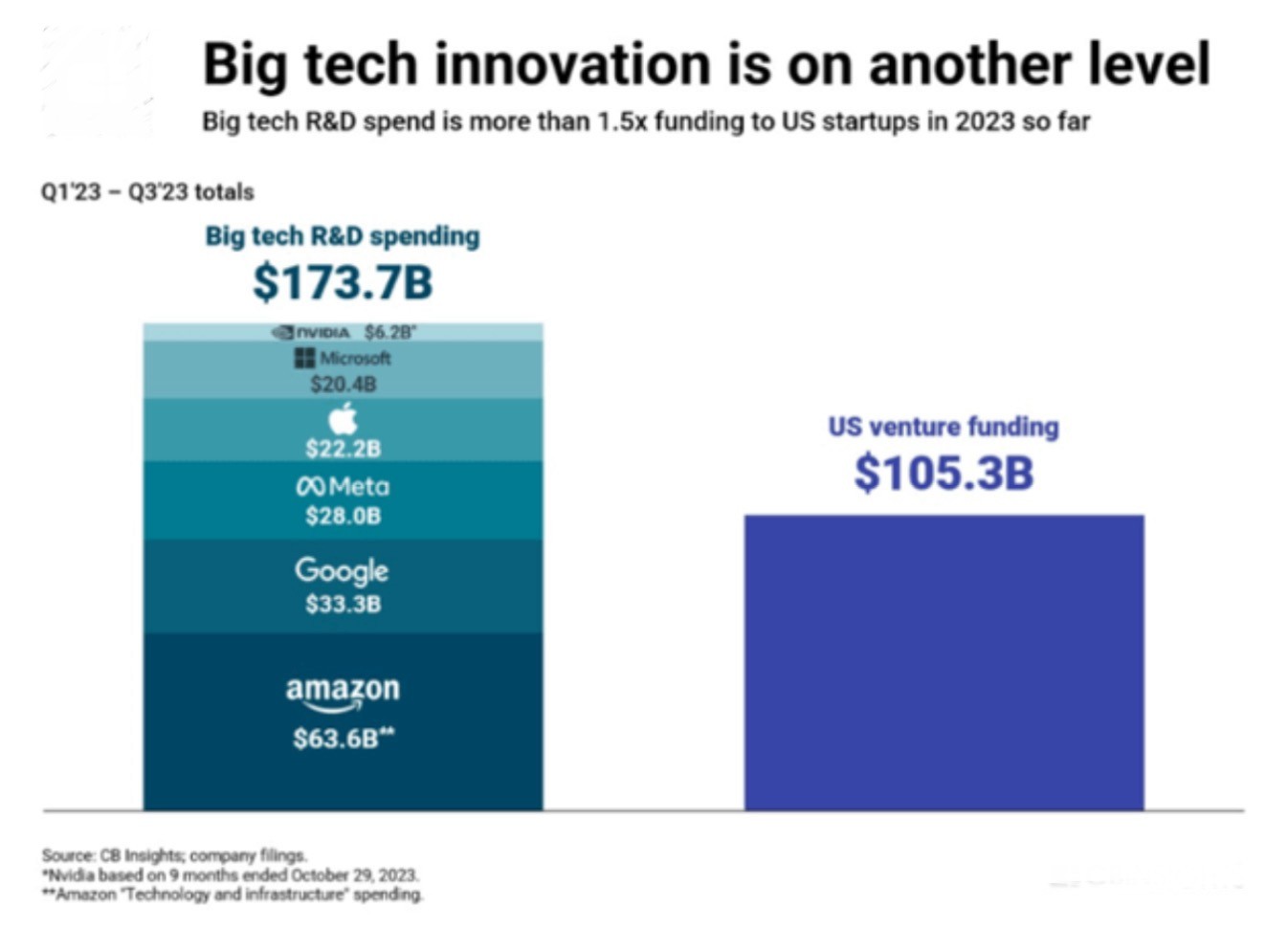

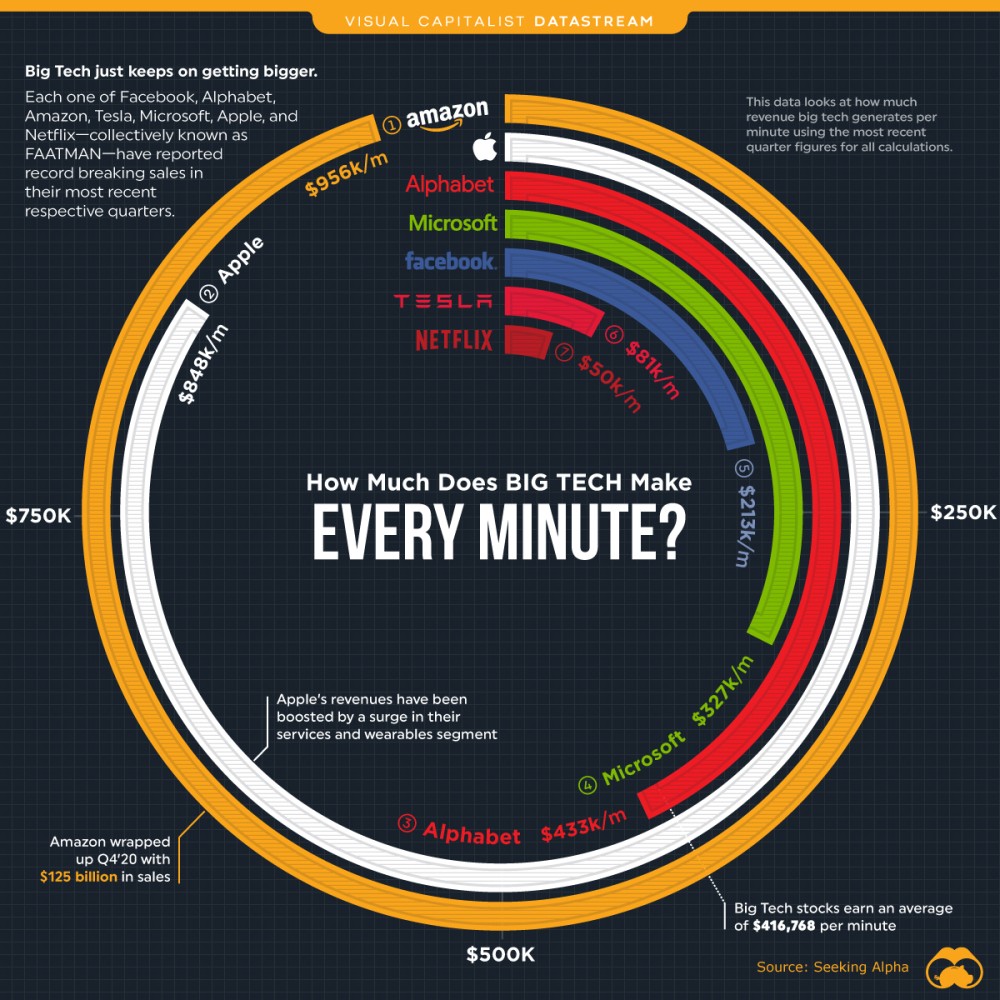

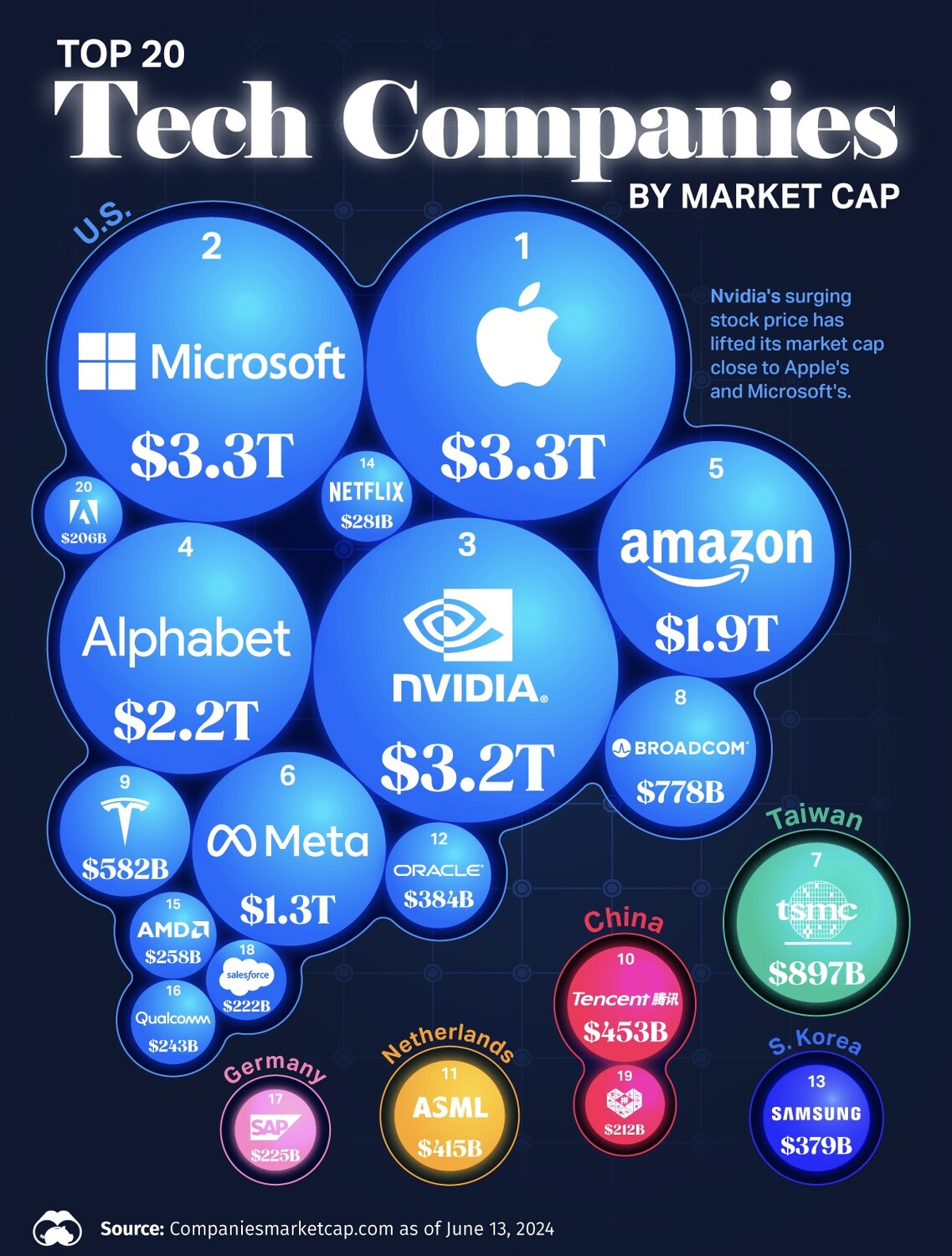

Gli USA sono anche la patria delle più grandi multinazionali al mondo e delle imprese con le tecnologie più avanzate, due caratteristiche essenziali per poter beneficiare e fare lauti profitti dalla bonanza derivante dall’impiego dell’intelligenza artificiale.

I GIGANTI TECNOLOGICI CONTROLLANO TUTTO

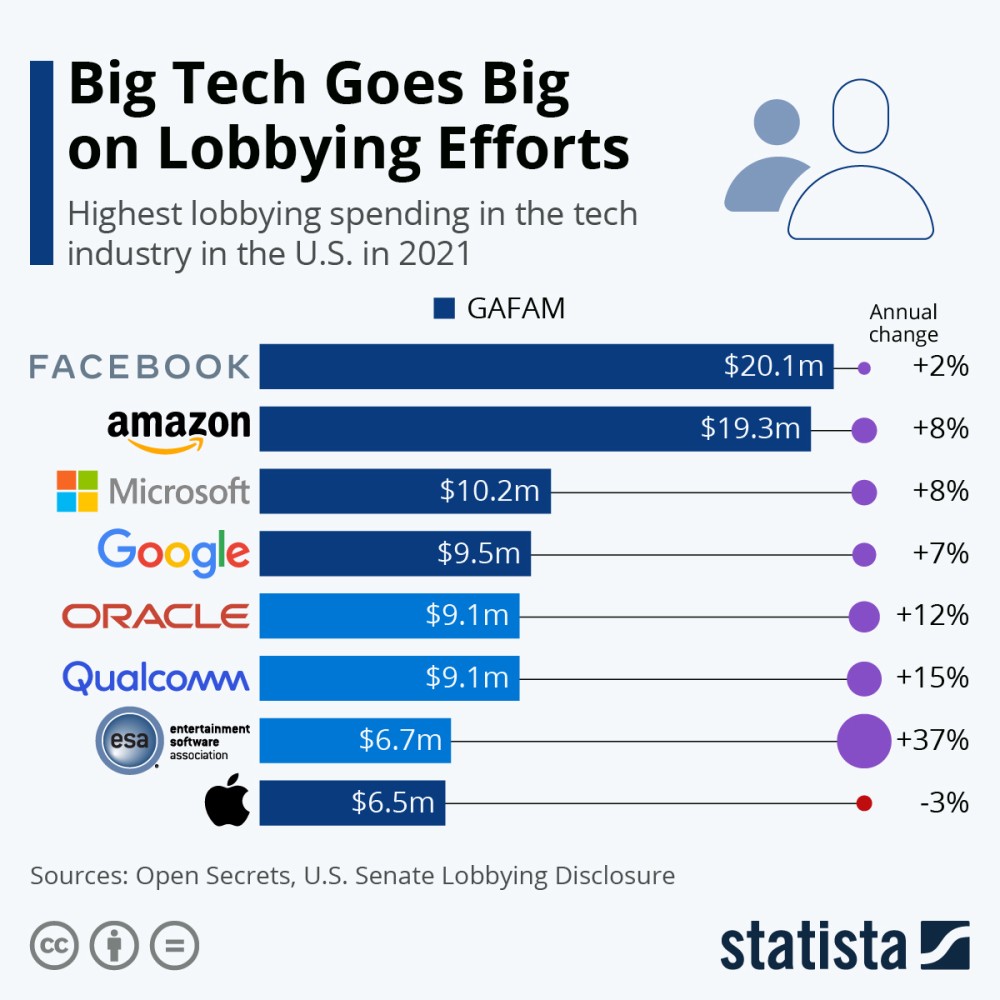

Quei giganti della tecnologia sono anche i nuovi padroni del mondo occidentale e i principali a condizionare pesantemente l’economia, la finanza e sinanco le la politica. Non c’è da stupirsi se poi in borsa sono gli unici titoli che continuano a correre, favoriti peraltro dalla grande liquidità che caratterizza i mercati finanziari d’oltreoceano.

Nonostante i continui record accumulati dai mercati borsistici gli investitori non mollano e continuano a scommettere sulle magnifiche “sette sorelle” (una volta erano chiamate così le grandi compagnie petrolifere, oggi invece sono le c.d. “Big Tech”)perché essi sanno benissimo che, ancora per un po’, i profitti li fanno e li faranno quasi soltanto queste ultime.

Le stesse Big Tech forniscono ai militari le tecnologie di ultima generazione, mandano in orbita satelliti che controllano ogni cosa e vendono alle pubbliche amministrazioni i software capaci di organizzarle. Insieme a loro sono schierate le grandi banche d’affari e i grandi fondi d’investimento, che si estendono in buona parte del mondo condizionando i mercati finanziari e le valutazioni di borsa.

Molti poi sospettano che le medesime tengano anche libro paga i grandi burocrati del pianeta, tra i quali anche numerosi banchieri centrali. Questi ultimi continuano a gridare “al lupo, al lupo!” per l’inflazione, ma aprono i cordoni della borsa per monetizzare i debiti pubblici, propagando di fatto un Quantitative Easing che doveva invece essere un Tapering.

SUPERVALUTAZIONI? QUANTO VALE IL POTERE DELLE BIG TECH ?

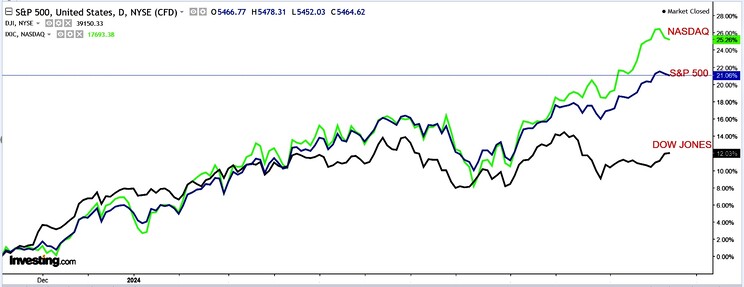

Le valutazioni delle Big Tech sono sì sempre più folli, ma, visto che oramai condizionano anche le istituzioni finanziarie, occorre chiedersi: quanto vale il loro potere? A ben vedere, esso è proprio ciò che esprimono trasformandolo in lauti e crescenti profitti. Non stupisce perciò che siano cresciute assai poco le quotazioni di quasi tutte le altre grandi imprese dell’indice Standar&Poor 500 (se si escludono quelle delle “Magnifiche Sette”) nonché quelle delle altre principali borse valori.

Ci si è a lungo chiesti se la fantastica stagione borsistica appena conclusa avrebbe alla lunga determinato un maggior appetito degli investitori per le altre 493 imprese dell’indice S&P500. Cioè delle altre grandi imprese escludendo le ”Big Tech”. Ma non è successo. E rischia di non accadere ancora per un bel po’.

IL MONDO SI POLARIZZA

I motivi sono numerosi. Eccone alcuni:

- Innanzitutto i tassi non accennano a scendere, dunque il costo del denaro resta elevato e scoraggia le imprese che producono meno “cassa” dall’investimenti che potrebbero permettere la loro crescita

- poi la “ripresa selettiva” che il mondo sta vivendo non premia molto i titoli petroliferi ed energetici, nè le cosiddette “Big Pharma” e nemmeno le banche

- Infine il “Green Deal” sembra oramai agli sgoccioli a ragione del fatto che gli incentivi pubblici per sostenerlo non possono essere troppo generosi.

I timori peraltro di nuovi conflitti bellici alimentano la paura di altri rincari delle materie prime (tra le quali quelle “energetiche”). Si tratta di un rischio concreto che potrebbe far rialzare la testa all’inflazione. Anche per questo i tassi d’interesse restano elevati, premiando le imprese più capitalizzate e penalizzando quelle indebitate. I titoli di stato fanno sempre più fatica a trovare compratori e dunque devono tenere elevati i tassi d’interesse a lungo termine, che poi sono quelli che determinano la valutazione di tutte le “altre” imprese.

LA FINANZA ”SUCCHIA” I PROFITTI INDUSTRIALI

Una situazione ideale per alimentare i profitti anche nel settore finanziario, nonché possibili squilibri sul mercato valutario : nel prossimo futuro il dollaro americano non potrà che continuare ad apprezzarsi, impedendo di fatto al resto del mondo di abbassare i tassi d’interesse. I quali a loro volta “succhiano” risorse al mondo produttivo.

Anche per questi motivi l’Europa difficilmente troverà nuovi spunti per riavvicinarsi ai ritmi americani. Oltre al fatto che le toccherà finanziare una guerra per procura della NATO. Poca rilevanza avranno al riguardo i sommovimenti politici: le borse non potranno che continuare a esaltare le “Big Tech”, fornitrici anche della componente più pregiata degli armamenti: l’intelligenza.

La situazione in corso può forse favorire talune esportazioni dell’Italia, dove operano molte piccole imprese di nicchia, ma poche di queste riusciranno a trovare i capitali per crescere perchè resta il fatto che gli investitori stranieri appaiono mal disposti ad investire in un paese che ha ancora un sistema giudiziario sesquipedale e incapace di tutelarli da truffe e aggressioni, a partire dalle beffe della della pubblica amministrazione.

L’unica speranza sono le “matricole” (cioè le imprese che per la prima volta si affacciano sui mercati dei capitali), spesso anche in Europa sono delle vere e proprie perle di tecnologia e innovazione che poi -se riescono a crescere- invariabilmente prendono il volo verso il resto del mondo e che, alle valutazioni oggi implicite nelle quotazioni delle piccole e medie imprese quotate in Borsa, appaiono un vero e proprio affare!

Stefano di Tommaso