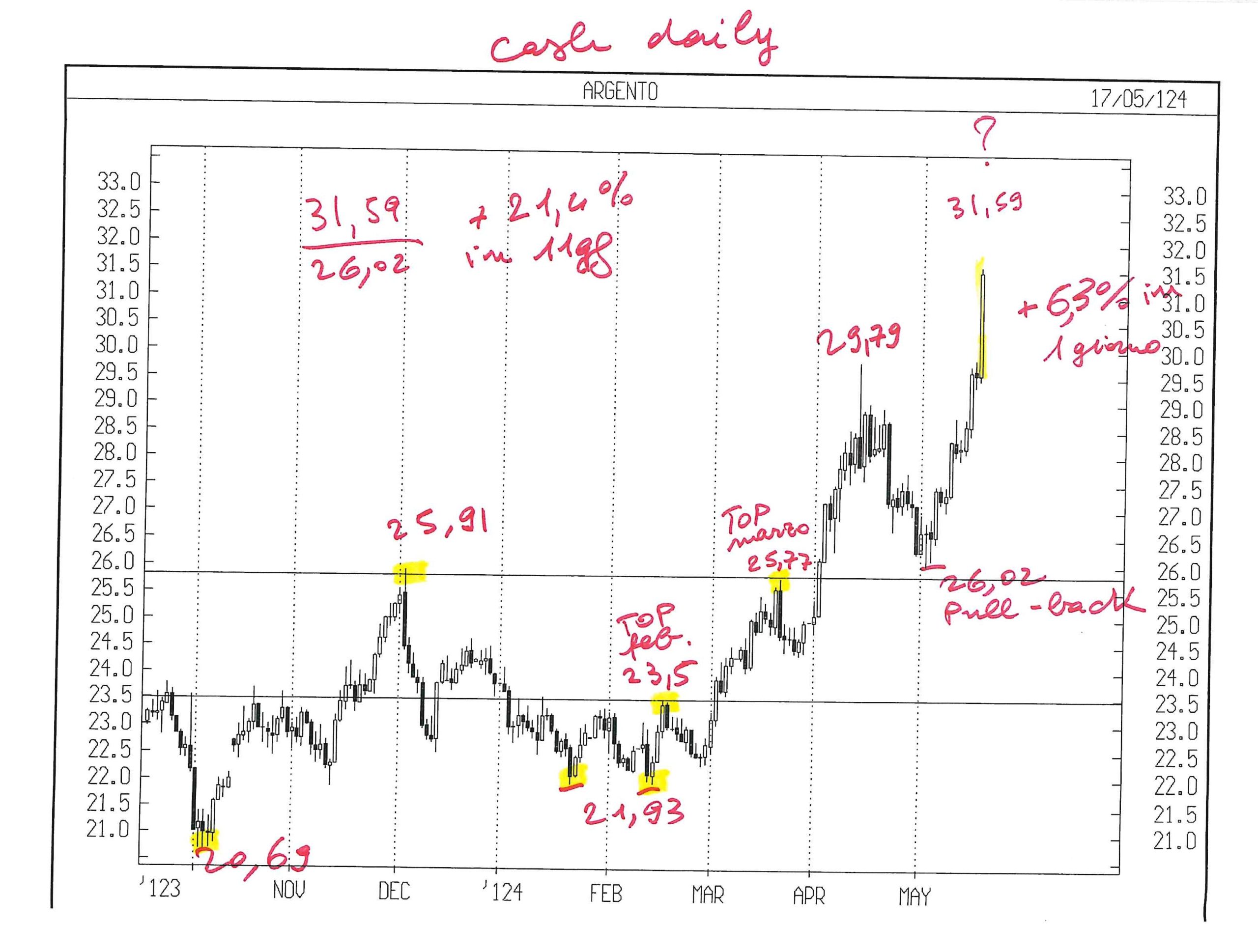

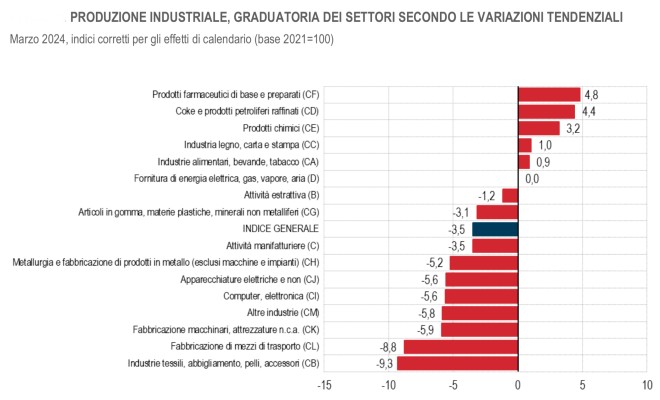

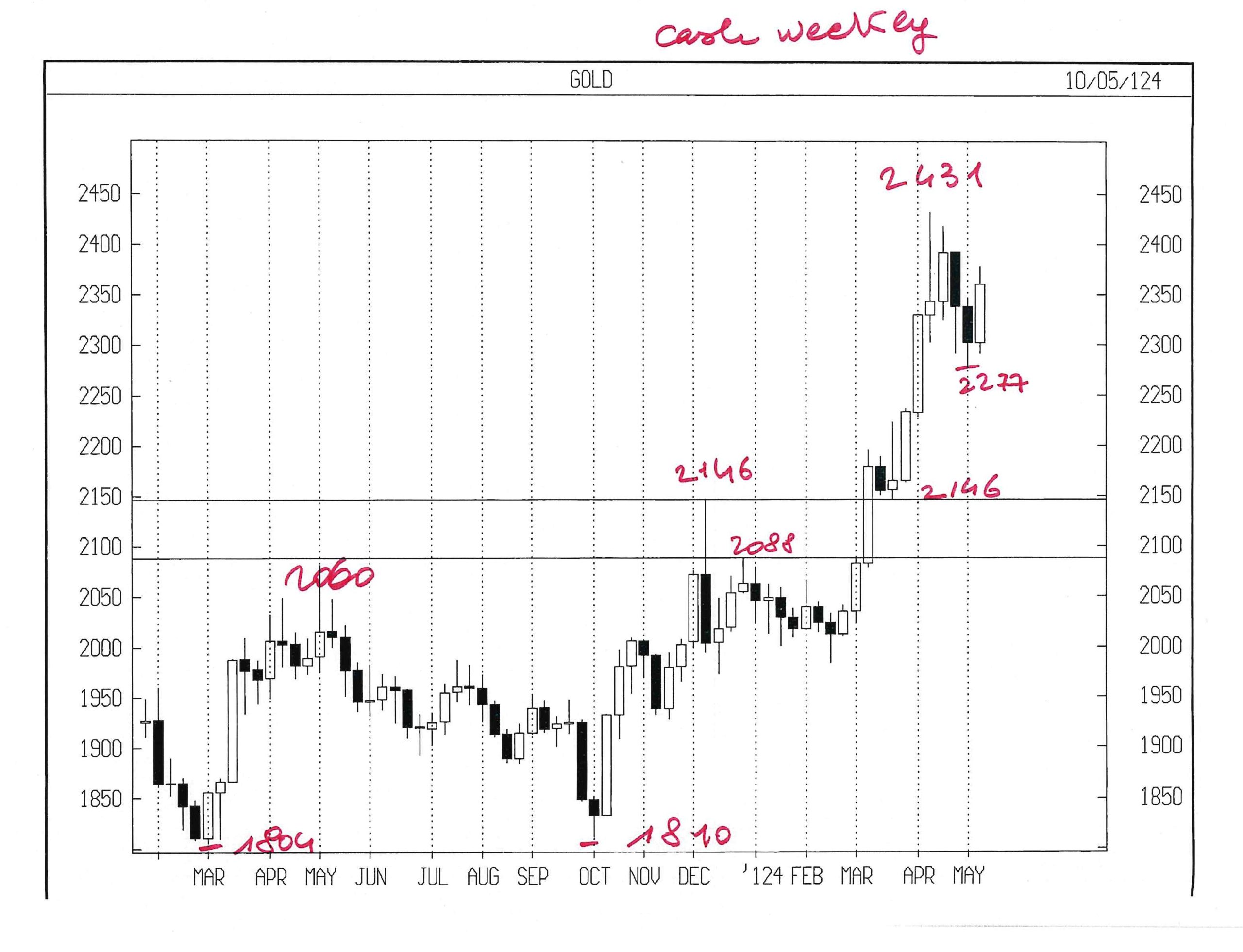

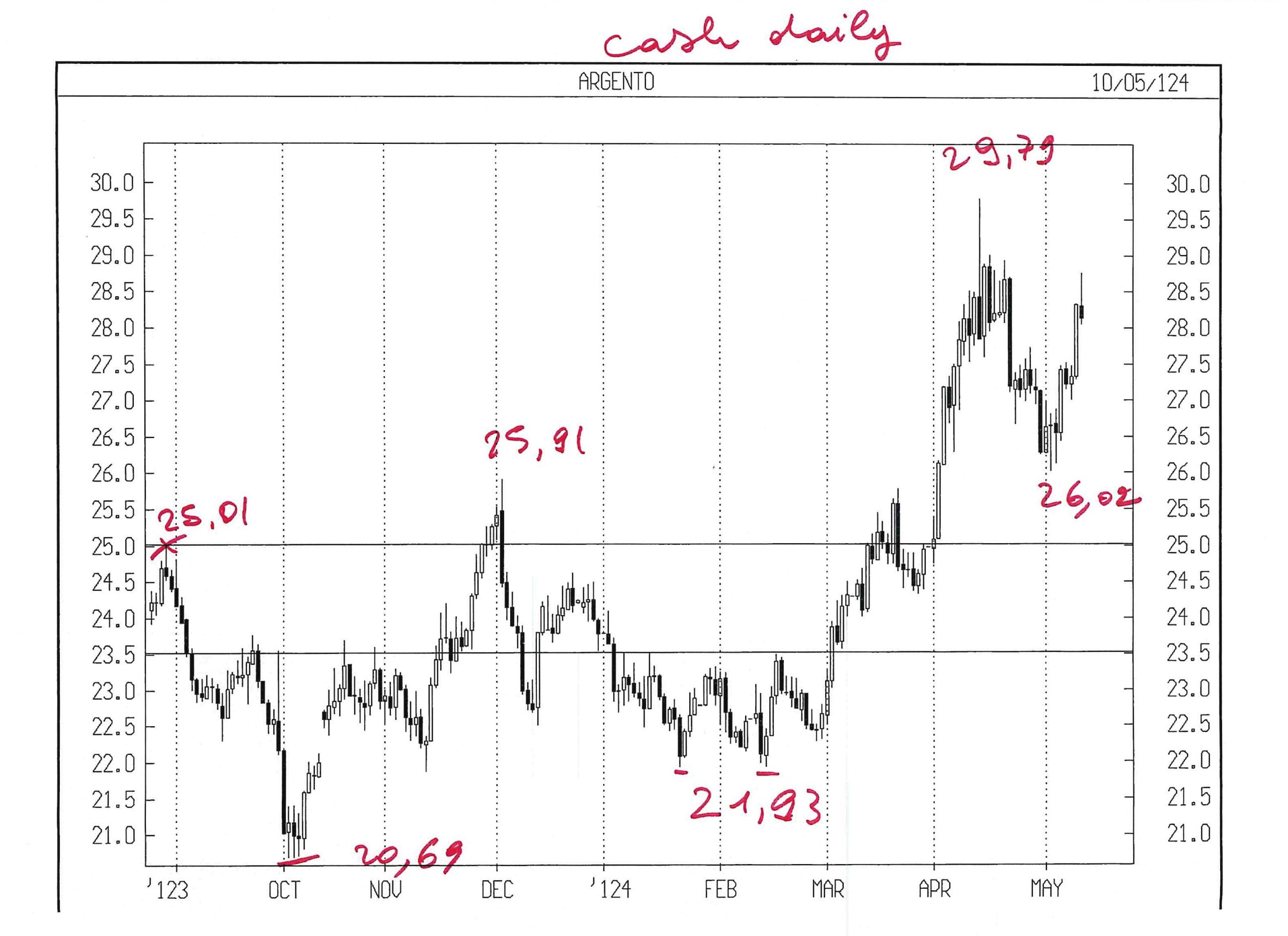

BORSE, RAME E INFLAZIONE

Il prezzo del rame è aumentato del 29% da inizio anno (una performance da moltiplicare quasi per tre se vogliamo annualizzarla) raggiungendo gli attuali livelli record a causa delle prospettive crescenti di domanda della materia prima. Dobbiamo preoccuparci? La risposta che diamo è: “non troppo”. Nel senso che la probabilità di un ritorno dell’inflazione è inversamente proporzionale alla probabilità dell’arrivo di una recessione. La brutta notizia dunque si accompagnerebbe ad una bella prospettiva. Le borse poi non è affatto detto che ne risentiranno negativamente. Anzi!

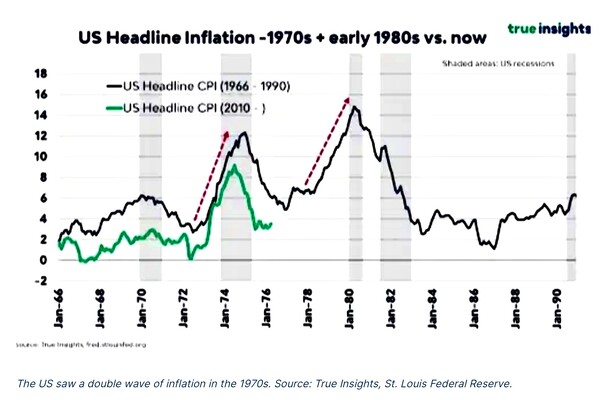

IL RISCHIO DI UNA SECONDA ONDATA D’INFLAZIONE

Esattamente cinquant’anni fa l’inflazione, dopo una prima importante discesa, era ritornata a mordere esattamente come promette di fare nei prossimi mesi, come mostrato nel grafico comparativo sotto riportato:

Certamente , c’è più domanda di rame nel mondo a causa dell’espansione degli investimenti in elettricità da fonti rinnovabili, della necessità di incrementare le portate delle interconnessioni elettriche cittadine (più colonnine per le auto elettriche, ad esempio) di computer super-potenti per usare l’intelligenza artificiale, ma anche a causa della crescente digitalizzazione e della necessità di accrescere l’efficienza energetica, la cui risposta passa -quasi sempre- dall’elettrificazione di apparecchiature che prima consumavano carburanti di origine fossile e oggi elettricità (come ad esempio le pompe di calore).

LA SCARSITÀ DI OFFERTA

Ad esacerbare l’escalation dei prezzi del rame -come di molti altri metalli e materie prime- c’è tuttavia anche una certa scarsità di offerta. Un rapporto di Goldman Sachs indica che gli investimenti nelle società minerarie nel 2022 sono stati inferiori di quasi il 50% rispetto alla spesa nel 2010. E poi la scarsità di materia prima rispetto alla domanda deriva anche dalle tensioni geopolitiche recenti, dal momento che molte miniere e riserve di questi materiali risultano “oltre cortina”. Quella cortina artificiale costruita negli ultimi anni dall’Occidente che intende sanzionare i Paesi Emergenti rei di non sottomettersi.

Cosa che sta tra l’altro ponendo le premesse per un rialzo generalizzato dei prezzi delle materie prime, che per fortuna al momento non si è ancora concretizzato. La Cina ad esempio svolge un ruolo chiave nella catena di approvvigionamento del rame, ma ne è allo stesso tempo uno dei maggiori consumatori. E il recente programma governativo dell’ex celeste impero di spendere un trilione di yuan in infrastrutture fa temere che la cosa possa continuare. Anche per questo motivo l’impennata dei prezzi del rame è stata guidata anche dalla speculazione di numerosi fondi di investimento.

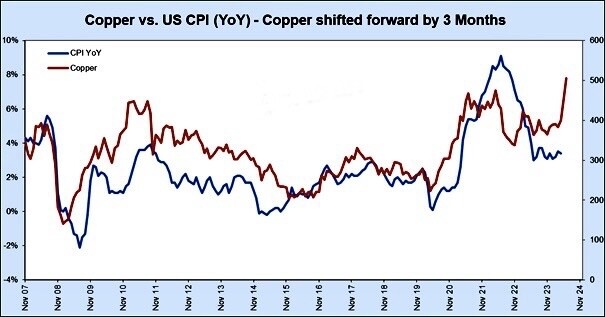

IL POTERE DIVINATORIO DEL RAME

Ma storicamente “dr.Copper” come veniva canzonatoriamente chiamato il rame, è sempre stato un indicatore fortemente anticipatorio di circa tre mesi sull’inflazione, come mostra il grafico qui riportato.

Il rischio vero quindi è un altro: quello che la congiuntura attuale possa portare a rincari generalizzati dei fattori di produzione che, tempo qualche mese, si traducano in prezzi più alti al consumo. Cosa riconosciuta dalla maggior parte degli economisti e qui sotto sintetizzato da Matteo Farci per Investing.com

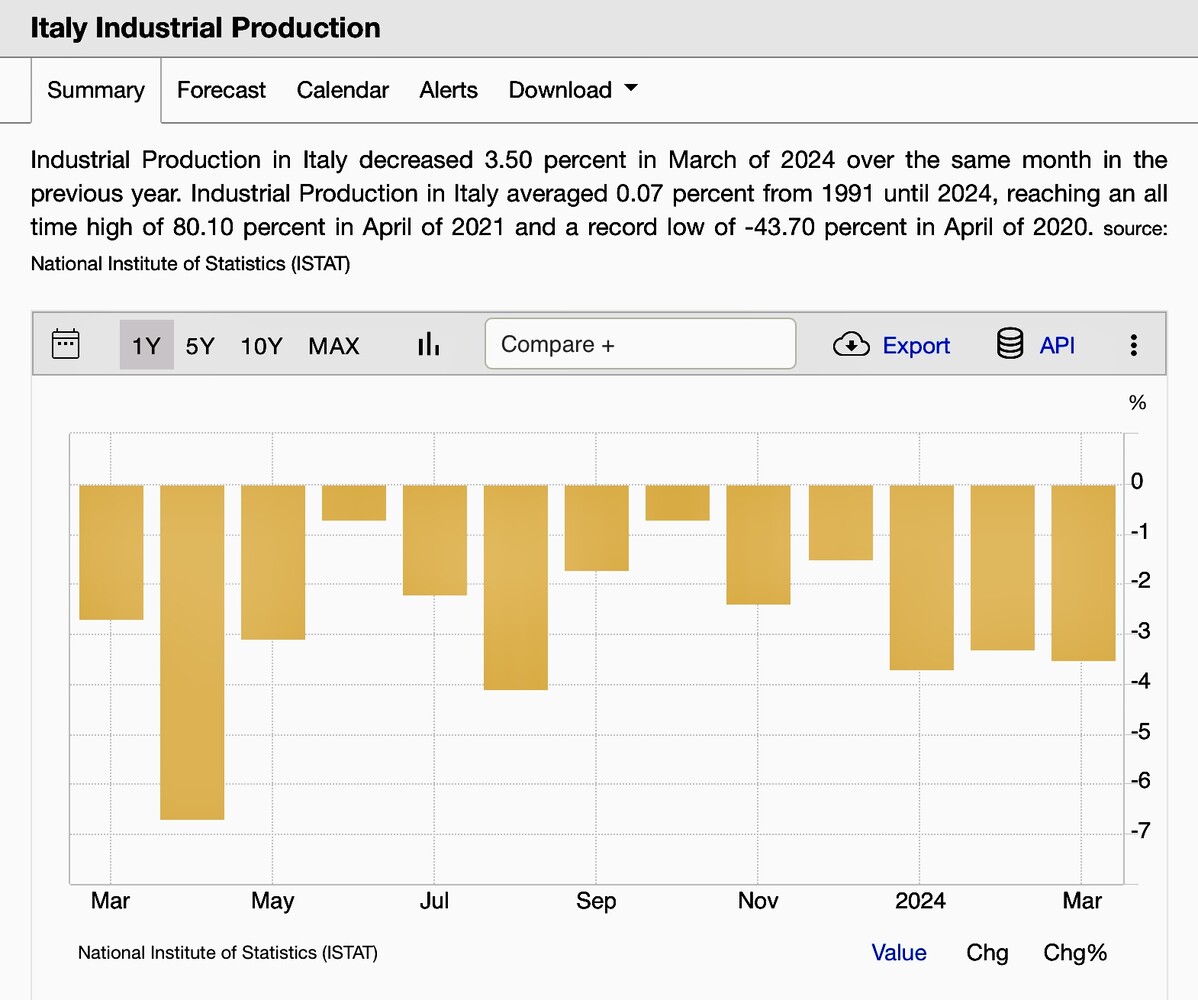

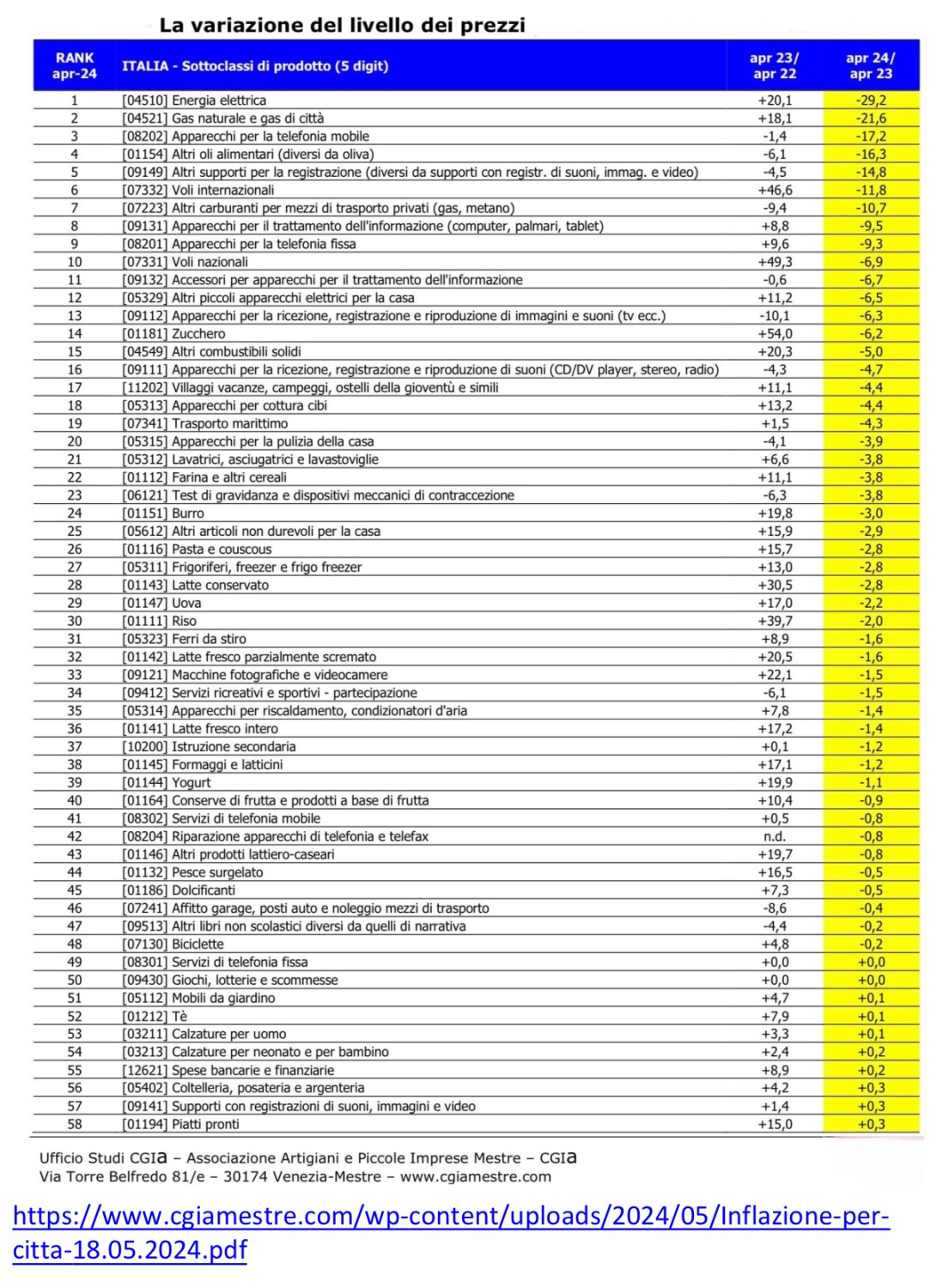

L’INFLAZIONE IN ITALIA

Un recente studio della CGIA di Mestre ha indicato i rincari della spesa media delle famiglie italiane a fine 2023 in circa 4mila euro sui 22 mila spesi a fine 2021 (18,2% in due anni). Nella tabella qui sotto riportata gli incrementi più significativi :

https://www.cgiamestre.com/wp-content/uploads/2024/05/inflazione-per-citta-18.05.2024.pdf

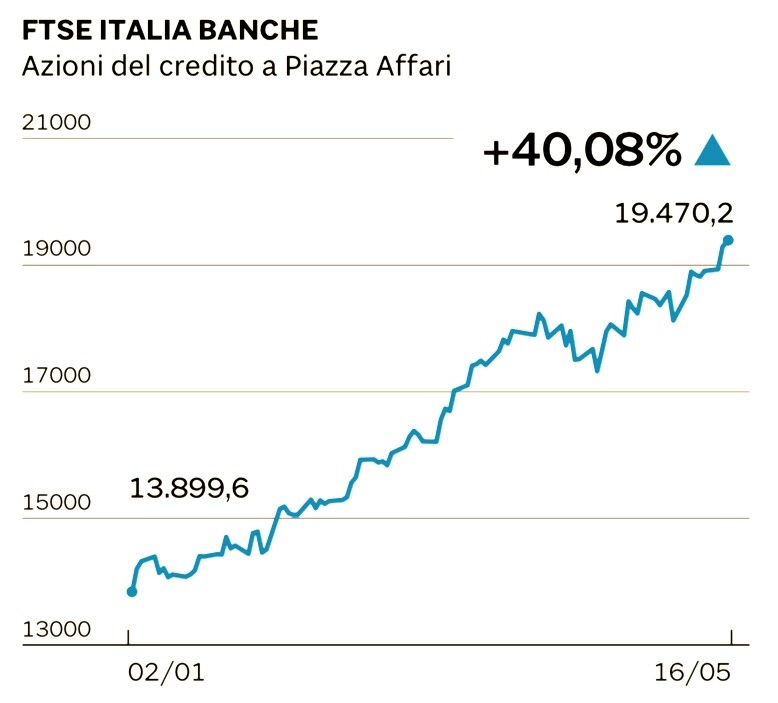

I TASSI RESTERANNO ALTI

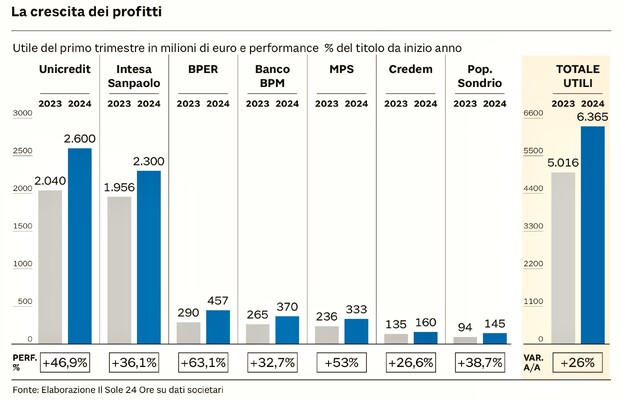

Insomma il rischio di una seconda ondata inflazionistica è tutt’altro che definitivamente accantonato, e lo dimostrano le straordinarie performances del settore bancario (soprin Italia) che tengono conto della possibilità che i tassi d’interesse restino ancora alti per un po’, anche a causa della sempre strisciante svalutazione monetaria, spesso mal riportata dagli indici ISTAT .

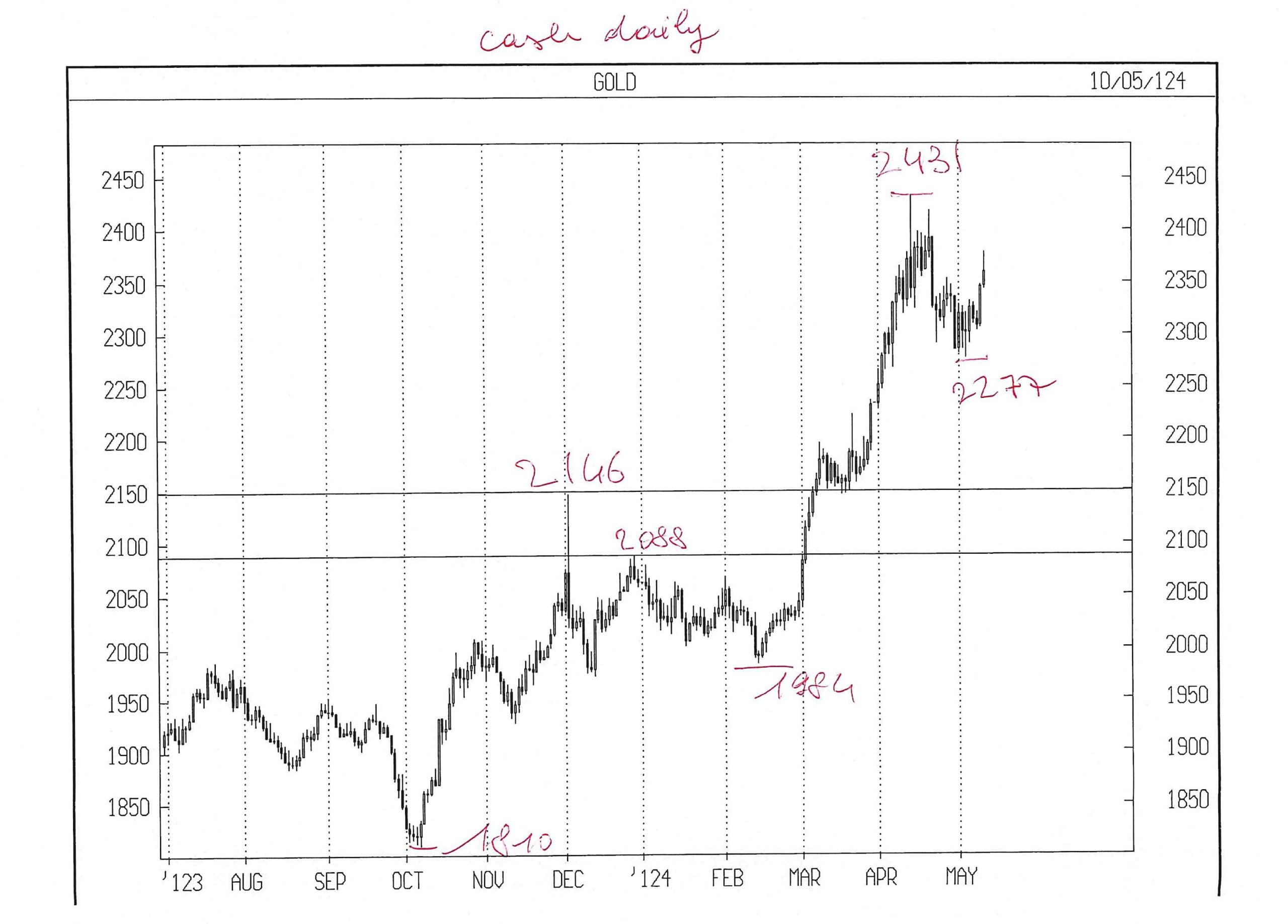

LA SVALUTAZIONE MONETARIA

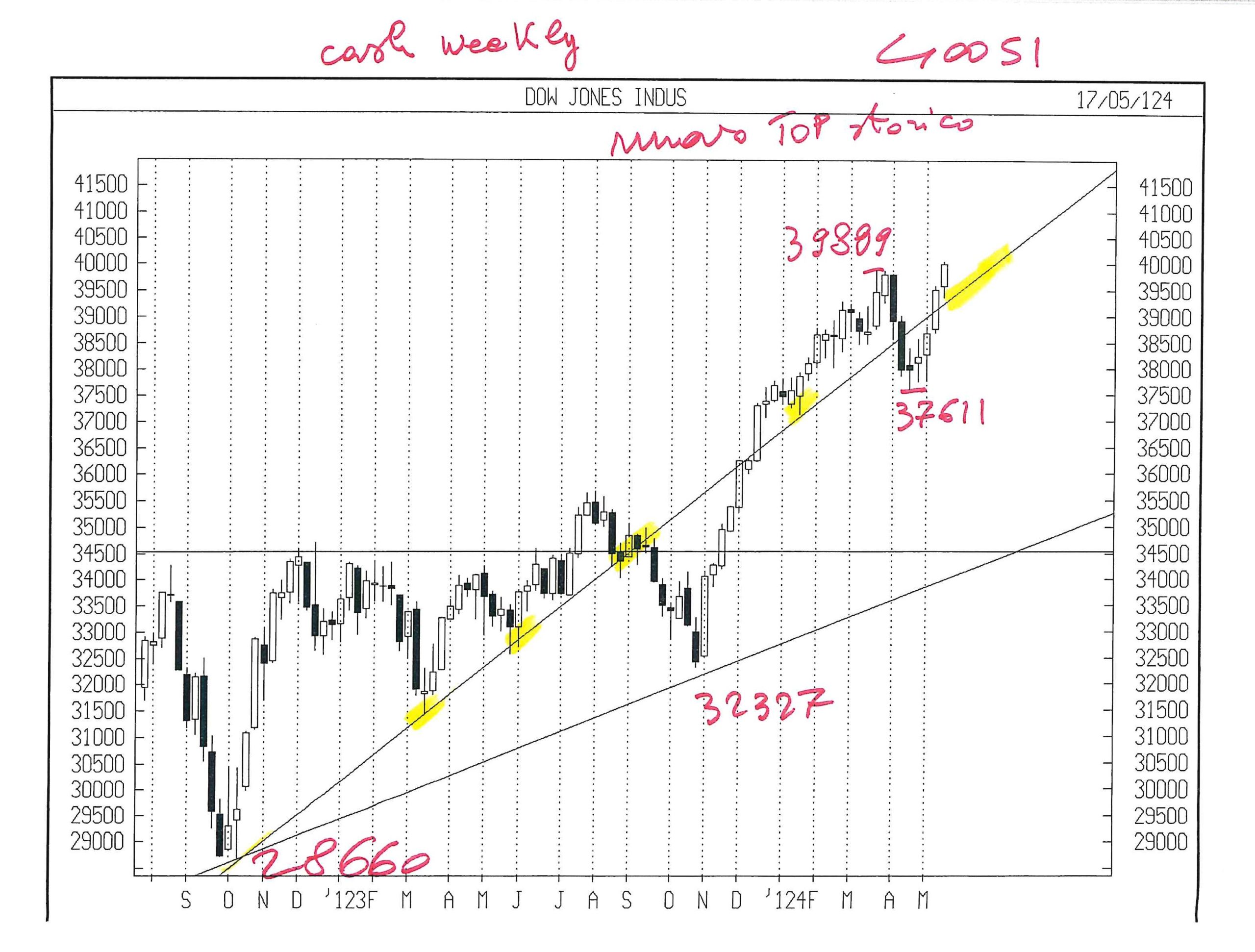

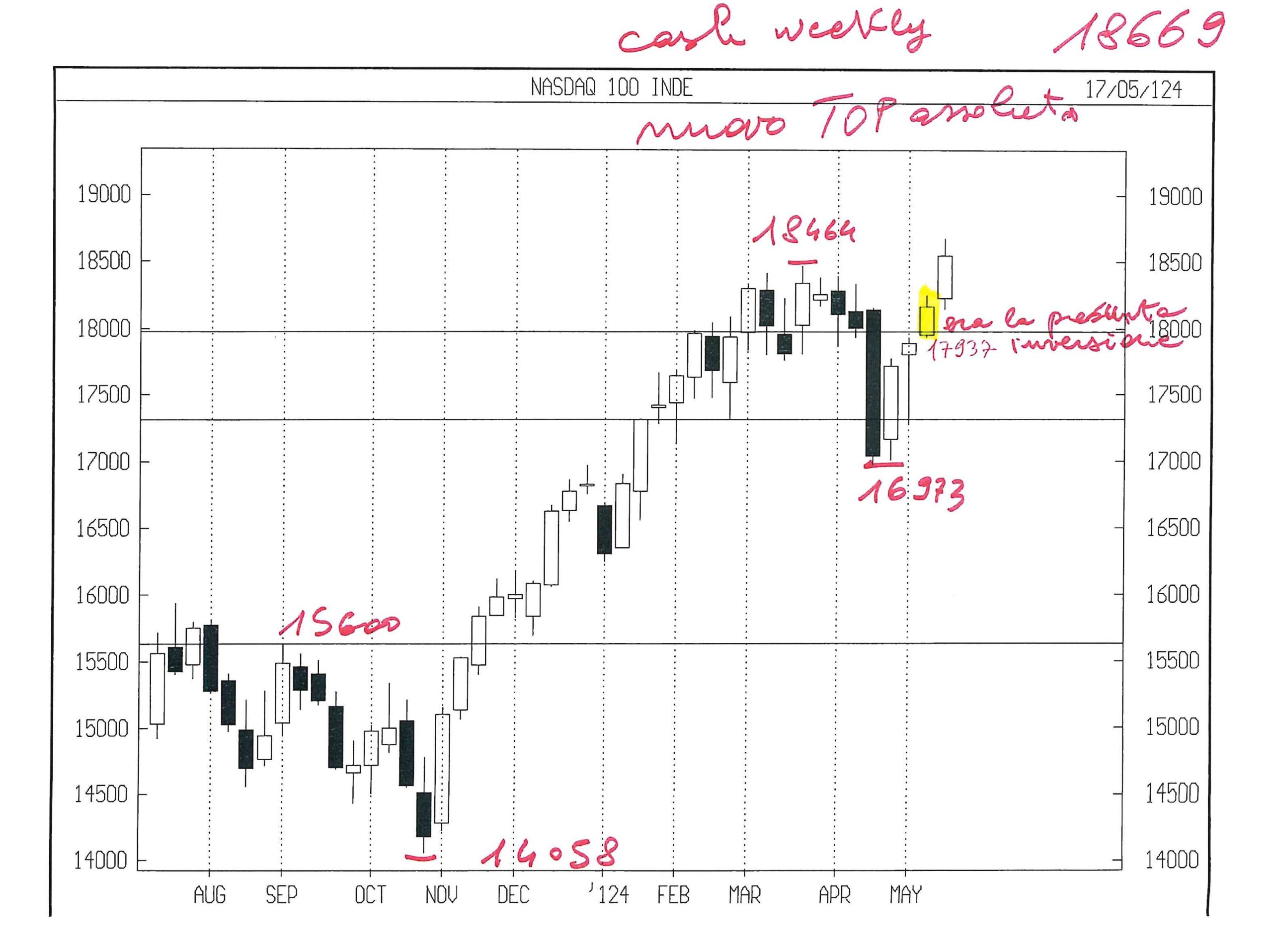

E infatti, se prendiamo il prezzo dell’oro come indicatore di lungo termine della svalutazione monetaria, possiamo vedere come la straordinaria crescita dell’indice Dow Jones negli ultimi due anni (quasi raddoppiato dai livelli pre-covid), essa rimane quasi a zero se misurata in rapporto al prezzo dell’oro (linea nera nel grafico qui riportato ):

L’indicazione è peraltro significativa della grande supremazia degli investimenti azionari di preservare il valore originario del capitale investito in epoche d’inflazione, ma al tempo stesso sta a indicare un livello di svalutazione “reale” molto diverso da quanto indicato dai nostri Istituti di Statistica!

Stefano di Tommaso