L’OCCIDENTE RALLENTA

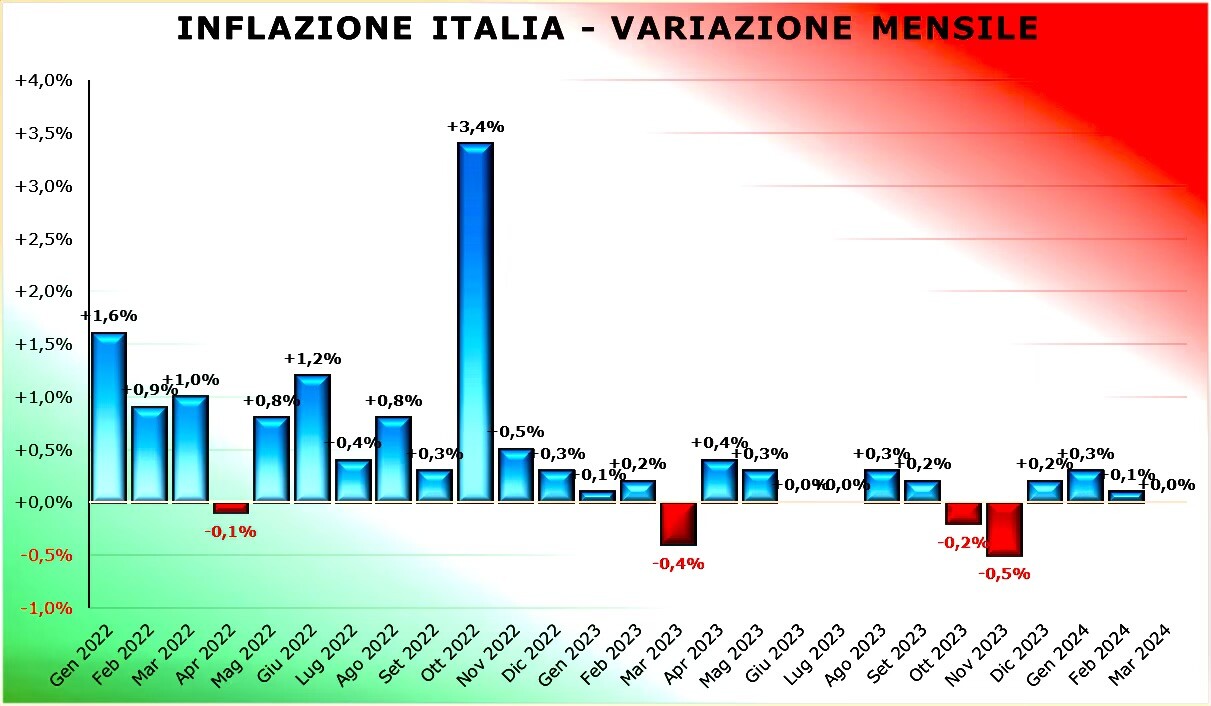

La recente dinamica dell’inflazione e quella del suo contrasto hanno dapprima fatto temere una recessione e poi hanno lasciato adito alle migliori speranze. Ma gli effetti delle manovre delle banche centrali sembrano soltanto posticiparne l’arrivo, mentre è quasi soltanto l’Occidente che arranca: lo sviluppo economico parrebbe perdurare tra i paesi emergenti, che tendono ad affrancarsi dalle valute forti e dalle esportazioni verso i soli paesi OCSE.

ESTERNALITÀ NEGATIVE

L‘aumento dei tassi d’interesse posto in essere dalla maggior parte delle banche centrali occidentali a partire dal 2022 in risposta alla fiammata inflazionistica registrata è stato molto violento, e ha alimentato l’attesa di una possibile recessione, che sino ad oggi però si è manifestata soltanto in alcuni paesi dell’Europa continentale, risparmiando gli Stati Uniti d’America e parte del vecchio continente.

Tuttavia non si può parlare di una vera e propria ”stretta monetaria” come si sarebbe dovuto fare per contrastare decisamente l’inflazione, perché poco dopo gli annunci di “tapering” (assottigliamento) della liquidità ovvero di “quantitative tightening” (restrizione quantitativa), soprattutto da parte della Federal Reserve americana, la prima e la più decisa a innalzare i tassi, si sono viste traballare (quasi fallire) parecchie banche di piccola e media dimensione.

Si è corso ai ripari con il sostegno delle banche centrali tramite abbondanti rifinanziamenti a breve termine e riduzione dei programmi di taglio della liquidità. Manovre delle quali si è cercato di far parlare il meno possibile i media ma il cui risultato è stata un’elevata liquidità rimasta in circolazione, cosa che ha indebolito il contrasto all’inflazione ma ha peraltro permesso di attutire gli effetti negativi del rialzo dei tassi d’interesse e ha contribuito alle ottime performances delle borse valori.

LE SPERANZE DI SOFT LANDING HANNO ALIMENTATO L’INFLAZIONE

Quando, a partire dallo scorso anno, è sembrato ci fossero possibilità di evitare la recessione o almeno limitare i danni provocati dalle banche centrali si è dunque iniziato a parlare sui mercati di un “soft landing” (cioè di un “atterraggio morbido”) dell’economia, addirittura arrivando a sperare in un “no landing” (cioè nell’assenza di ogni suo possibile rallentamento). Negli ultimi tempi tuttavia è divenuto sempre più evidente che questa possibilità non sarebbe stata indolore: il prezzo da pagare sarebbe stato quello di un’inflazione che avrebbe fatto molta più fatica a scendere o che avrebbe addirittura potuto riprendere l’ascensore.

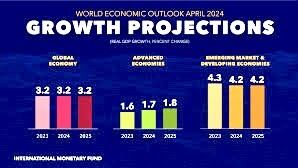

Cosa di per sé non particolarmente problematica, alla condizione che all’inflazione persistente si accompagni uno sviluppo economico che ne neutralizzi le peggiori ricadute. Una scommessa che è parsa sino ad oggi sostenibile, anche a causa del fatto che il resto del mondo (cioè non meno di 5 miliardi di abitanti del pianeta), e in particolare i quasi 3 miliardi di cittadini delle sole Cina e India, sembra marciare verso uno sviluppo economico addirittura più sostenuto di quello dell’anno precedente.

IL RISCHIO DI STAGNAZIONE NON È COMPATIBILE CON L’INFLAZIONE

A partire dal mese di Aprile tuttavia sono arrivati i primi segnali di raffreddamento dell’economia, peraltro quasi esclusivamente in Occidente, che hanno iniziato a far temere per il rischio di una “stagflazione”, ovvero di un’inflazione che non si accompagna ad una crescita del prodotto interno lordo.

È anche per timore di una seconda ondata di inflazione che le banche centrali occidentali (FED, BCE, BOE, CBOC) hanno rinviato a data da definire la riduzione dei tassi d’interesse che era attesa dai mercati già per l’inizio del corrente anno. Occorre però rammentare che, quando le banche centrali tengono elevati i tassi d’interesse per combattere l’inflazione, di fatto esse peggiorano le condizioni alla base della domanda di beni e servizi, rendendo il credito più costoso e di fatto riducendo il potere d’acquisto di salari e stipendi, strangolando di fatto l’economia.

Quella di provocare una recessione tenendo i tassi d’interesse elevati è una vecchissima tecnica dei banchieri centrali, efficace ma anche molto primitiva e dolorosa soprattutto per la popolazione a basso reddito, che in passato io ho spesso paragonato all’uso della clava per dissuadere i consumi. Lo strumento genera tuttavia quasi inevitabili danni collaterali. Infatti, anche se non è possibile stabilire una correlazione diretta in termini di causa-effetto tra l’incremento dei tassi d’interesse e il calo dei consumi (cioè una recessione), statisticamente è proprio quello che di solito succede, sebbene avvenga quasi sempre con un ritardo significativo.

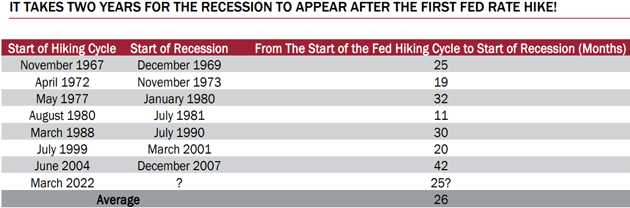

SEGNALI DI RALLENTAMENTO NEGLI USA

David Rosenberg, fondatore di Rosenberg Research, ha fatto osservare recentemente che negli U.S.A. ciò avviene in una media di 26 mesi, come si può leggere nella tabella qui riportata.

Lo stesso Rosenberg fa notare che il Maggio del 2024 corrisponde più o meno esattamente al 26.mo mese successivo al momento in cui la Federal Reserve ha iniziato a stringere sui tassi (Marzo 2022) e che, di conseguenza, si aspetta di vedere al ribasso già i dati relativi al secondo trimestre dell’anno, i quali però adesso ancora non si vedono, perché usciranno a Giugno.

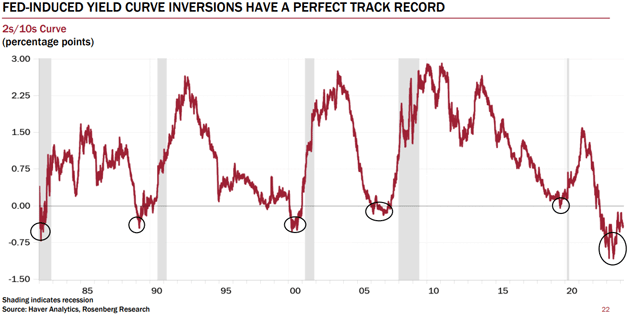

Un barometro spesso anticipatore della recessione è storicamente l’inversione della curva dei rendimenti, ovvero la situazione in cui i tassi a lungo termine (tipicamente i 10 anni) risultano inferiori a quelli a breve (2 anni). Nel grafico qui sotto riportato si può vedere che il fenomeno dell’inversione (la discesa al di sotto dello zero del rapporto tra il rendimento a 2 anni e quello a 10 anni) negli ultimi quarant’anni si è quasi sempre verificato un paio d’anni prima della recessione, annullandosi poco prima che quest’ultima si verificasse:

La stranezza (ma anche l’affidabilità) di questo indicatore casomai riguarda il fatto che l’inversione si è manifestata anche poco prima della recessione provocata dalla pandemia da Covid, quasi che i mercati potessero scontare in anticipo un evento (il lockdown conseguente) che ai più risultava del tutto imprevedibile.

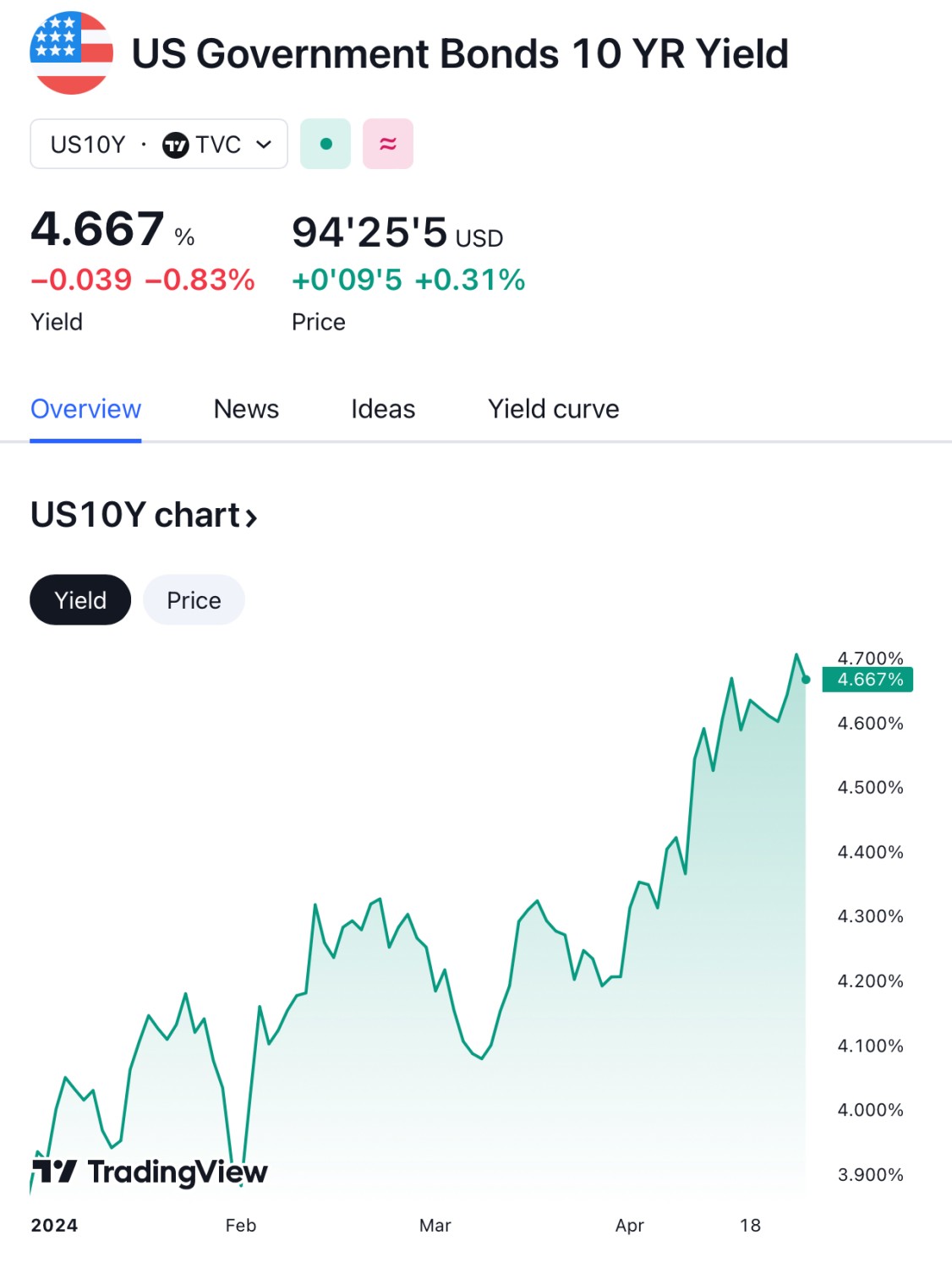

Quest’anno l’annullamento dell’inversione peraltro non si è ancora manifestato ma ci siamo quasi, e ciò non tanto a causa della discesa dei tassi d’interesse a breve termine (quelli controllati dalle banche centrali) bensì a causa della risalita dei rendimenti a medio-lungo termine.

SE I TASSI NON SCENDONO L’ECONOMIA STENTA…

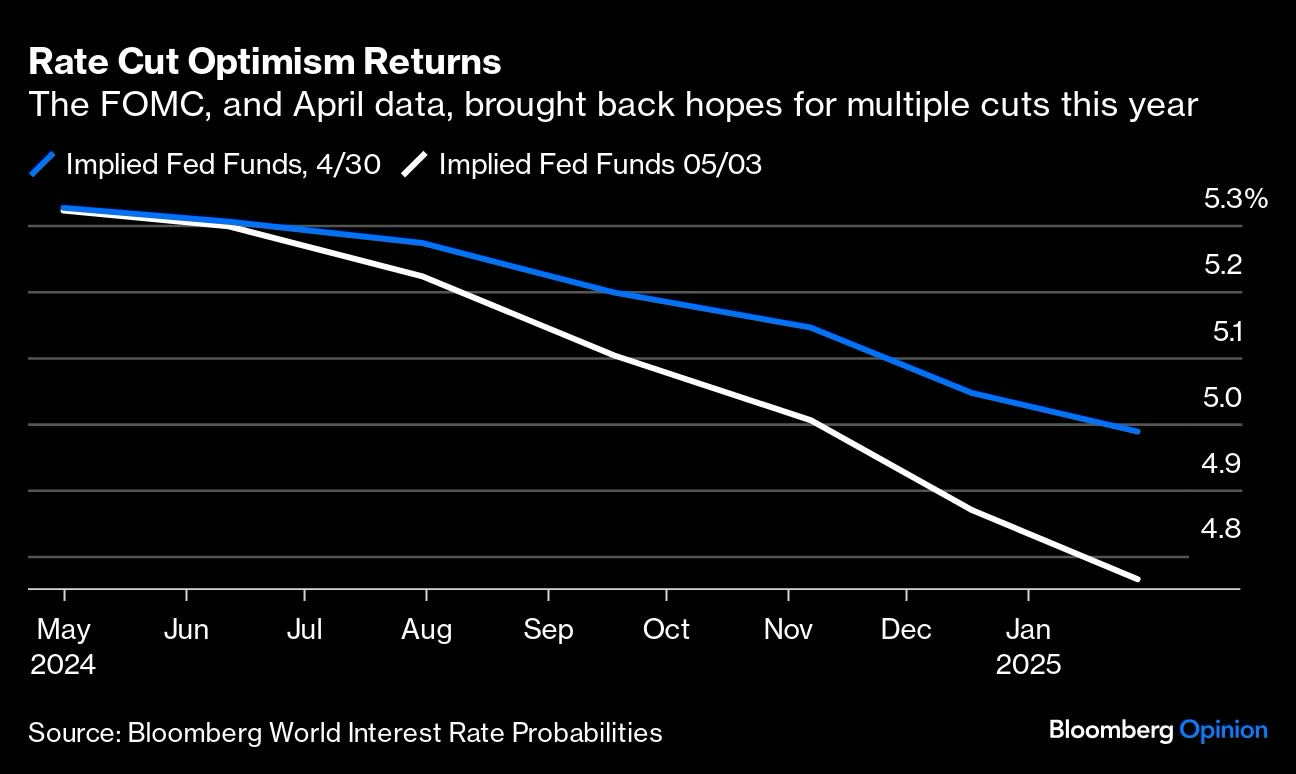

Il fenomeno è preoccupante dal momento che la causa principale è l’eccesso di debito che non ha precedenti nella storia economica, che peraltro genera indirettamente una svalutazione monetaria presto tradotta in ulteriore inflazione. Oggi i mercati scontano ancora una discesa dei tassi dei Fondi Federali americani ma meno pronunciata che non un paio di mesi fa, come si può leggere da questo grafico:

Il mantenimento più a lungo del prevedibile a livelli elevati dei tassi d’interesse che ne consegue fa poi paura anche per un altro motivo: tanto più è elevato il debito quanto più doloroso sarà per i debitori il maggior costo del denaro! Cosa che non può non generare un effetto recessivo: se una quota crescente del reddito disponibile va pagata in interessi sul debito, l’ammontare di denaro disponibile per i consumi e gli investimenti che ne residua sarà ovviamente minore.

E come ben sappiamo i debiti dell’Occidente sono cresciuti a dismisura negli ultimi tempi, tanto per le esigenze di spesa pubblica, come pure per le crescenti esigenze di investimento da parte delle imprese, quanto infine per il peggioramento dell’attitudine al risparmio da parte dei privati.

…E LA DISOCCUPAZIONE RISALE

L’inflazione poi, unita all’eccesso di indebitamento, genera un altro pesante effetto collaterale: la riduzione dei posti di lavoro, conseguente alla necessità delle imprese di tagliarli che deriva dalla rincorsa dei salari rispetto all’incremento dei prezzi al consumo. Cosa che impone alle imprese la ricerca di nuova efficienza e produttività, finendo per ridurre l’occupazione (altro elemento che contribuisce al calo dei consumi e, in definitiva, al rallentamento dell’economia). Guarda caso negli ultimi mesi la disoccupazione è tornata a crescere, persino in America. Un pessimo segnale che fa temere che, seppure in ritardo, anche stavolta la clava delle banche centrali possa aver generato un effetto recessivo che deve ancora manifestarsi.

Man mano che i dati statistici (e le serie storiche dei dati di mercato) vengono fuori, le dinamiche sopra indicate si delineano purtroppo sempre più distintamente, facendo temere dunque che l’elevata liquidità in circolazione e le politiche fiscali estremamente espansive da parte dei governi di tutto l’Occidente possano non riuscire a contrastare la tendenza di fondo al rallentamento dello sviluppo economico dell’Occidente e della sua dinamica dei consumi.

LE ASPETTATIVE PEGGIORANO…

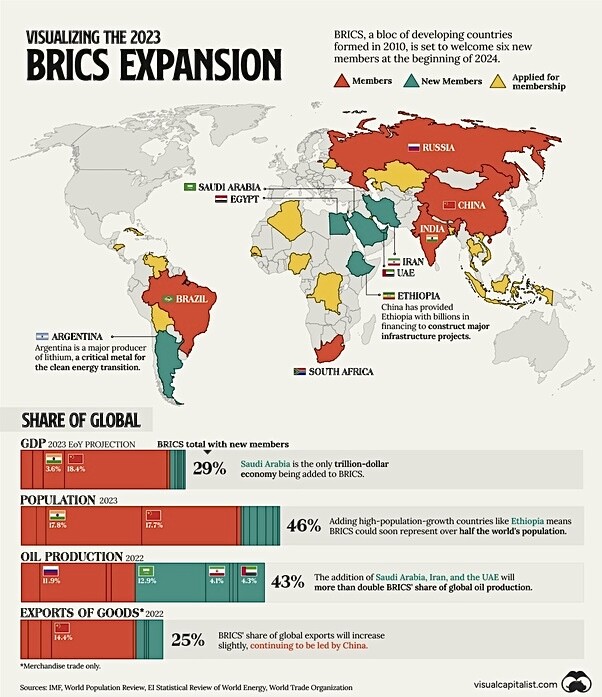

Ma ciò è indubbiamente aggravato dal contrasto crescente tra Oriente e Occidente, ovvero tra i paesi OCSE e quelli cosiddetti BRICS (oggi allargati nel numero). Questo riduce l’interscambio tra i paesi più industrializzati e le economie più giovani e oggi più dinamiche, e spinge queste ultime ad investire sempre meno sui mercati finanziari occidentali, cosa che in passato è invece risultata molto utile per pareggiare i nostri disavanzi commerciali.

Le tensioni geopolitiche tuttavia oggi prevalgono e causano una minore disponibilità dei paesi emergenti a investire sui mercati finanziari occidentali, a detenere meno attività denominate in Dollari e Euro e a preferire metalli preziosi e risorse naturali come riserve di valore. Questo comportamento favorisce una progressiva svalutazione delle divise monetarie occidentali, e alimenta un processo di inflazione dei prezzi limitato al solo Occidente (dove l’inflazione è più elevata) senza che la svalutazione favorisca la competitività delle esportazioni e dunque la progressione nello sviluppo economico.

…E LE TENDENZE DEI DUE “BLOCCHI” SI DIVARICANO

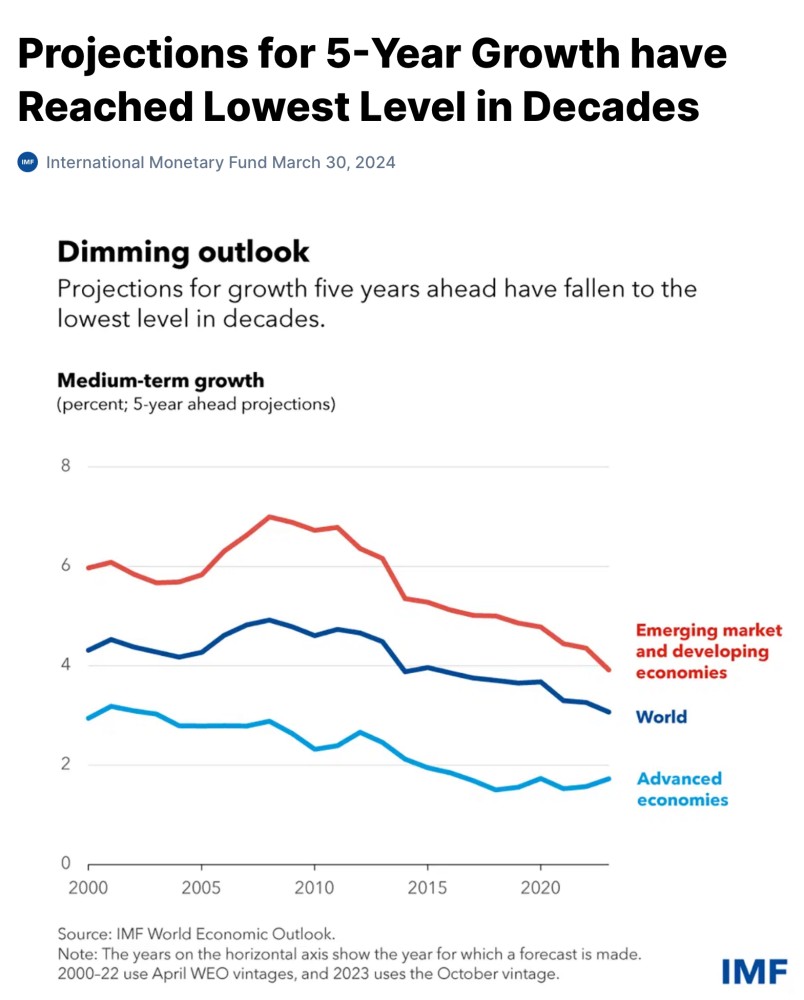

Non per niente le ultime stime pubblicate forniscono elementi a supporto di quanto sin qui ipotizzato: una crescita dei PIL dei paesi emergenti ben superiore a quella dei paesi OCSE e, parallelamente, uno sviluppo positivo anche dei loro mercati finanziari, i quali indubbiamente non devono scontare gli elevati tassi d’interesse che l’America ha di fatto imposto a tutto l’Occidente.

Difficile prevedere se ciò potrà durare, dal momento che il “decoupling” (lo sdoppiamento) degli andamenti economici questa volta sembra funzione di un qualcosa di relativamente nuovo che nelle precedenti recessioni non si era manifestato: la tendenza ad una riduzione della dipendenza delle economie emergenti dalla forza del Dollaro americano e dalle loro esportazioni verso i paesi OCSE. Staremo a vedere!

Stefano di Tommaso