INFLAZIONE FINANZIARIA

Quali considerazioni discendono dalla possibilità che il forte incremento di valore dei listini azionari di tutto il mondo dipenda quasi esclusivamente dalla svalutazione in termini reali delle principali divise monetarie? E quali indicazioni possiamo dedurne per il prossimo futuro? Su tutte sembra prevalere la variabile geopolitica…

LE CAUSE DEL RALLY DELLE BORSE

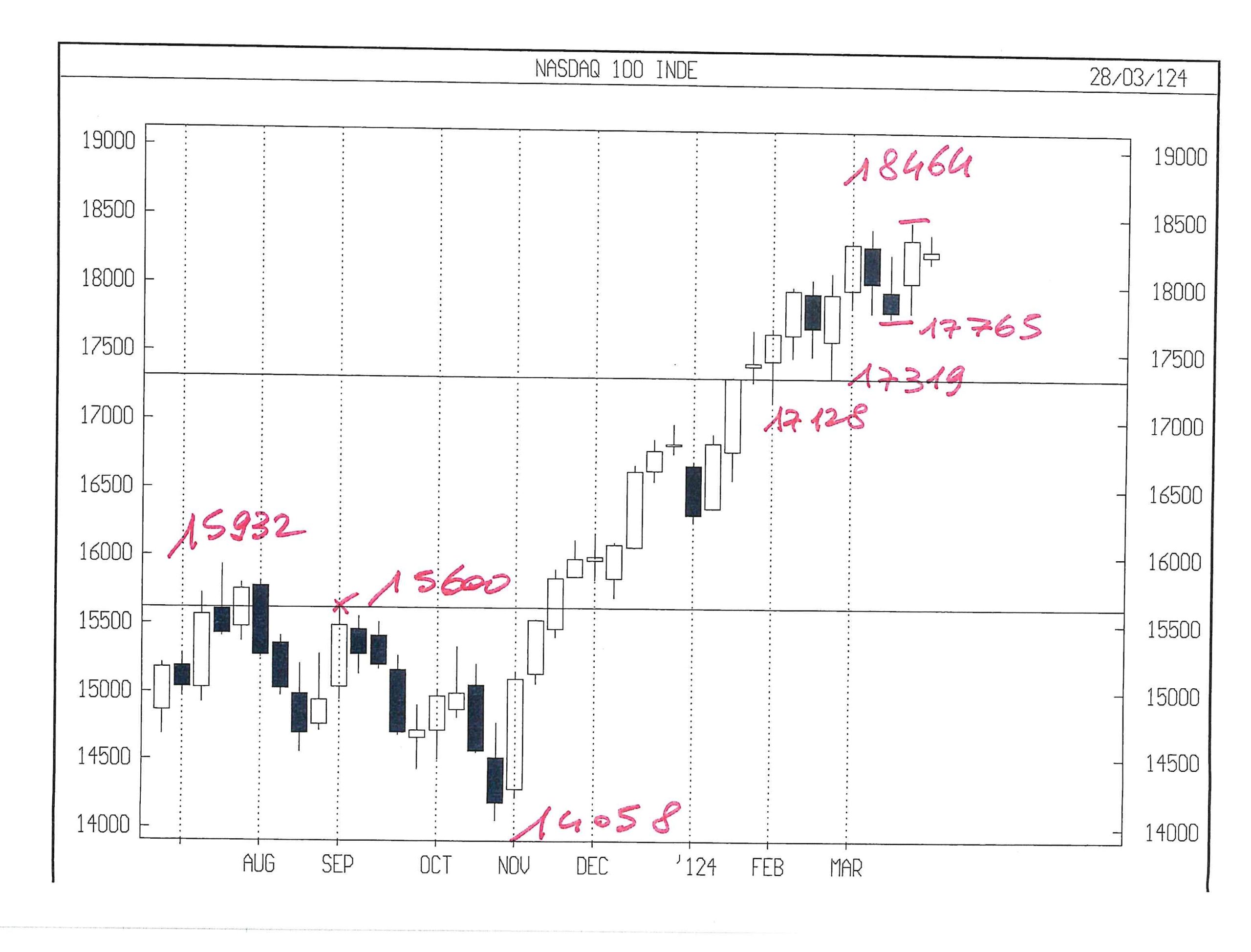

Molti analisti si sono chiesti a cosa era dovuto il “rally” delle borse degli ultimi mesi e tutti (me compreso) dal momento che quest’ultimo è stato a tutti gli effetti impetuoso e costante. Di seguito l’andamento (in termini nominali) dell’indice Morgan Stanley ponderato in base all’andamento e al peso -in termini di capitalizzazione- delle borse di tutto il mondo :

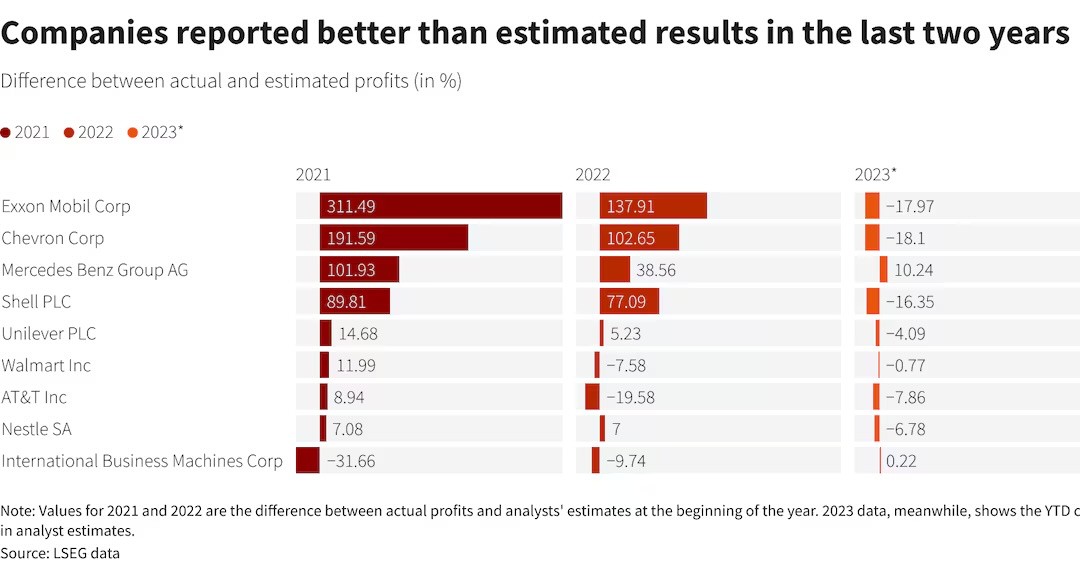

Abbiamo cercato delle spiegazioni a questa crescita poderosa nel recente abbandono dello scenario di recessione che sembrava incombere fino all’inizio dell’anno, come pure nella grande liquidità in circolazione nonostante un’apparente fase di “stretta monetaria” ovvero anche nell’attesa di ulteriori crescite dei profitti aziendali piuttosto che di ripetuti tagli nei tassi d’interesse, avallati dalle parole dei governatori delle banche centrali americana ed europea. Nella tabella che segue un dettaglio dell’andamento dei profitti per settore industriale:

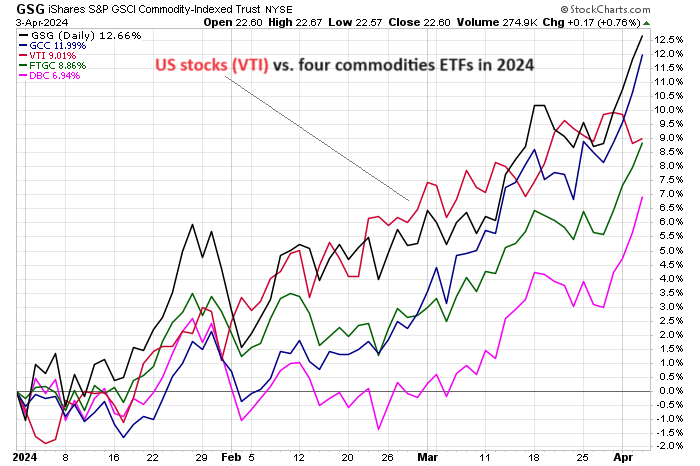

Da notare peraltro che i due settori il cui andamento ha performato di meno sino al primo trimestre 2024 sono anche quelli che ci si aspetta possano crescere di più da adesso in poi, a causa della forte crescita dei prezzi di materie prime e petrolio.

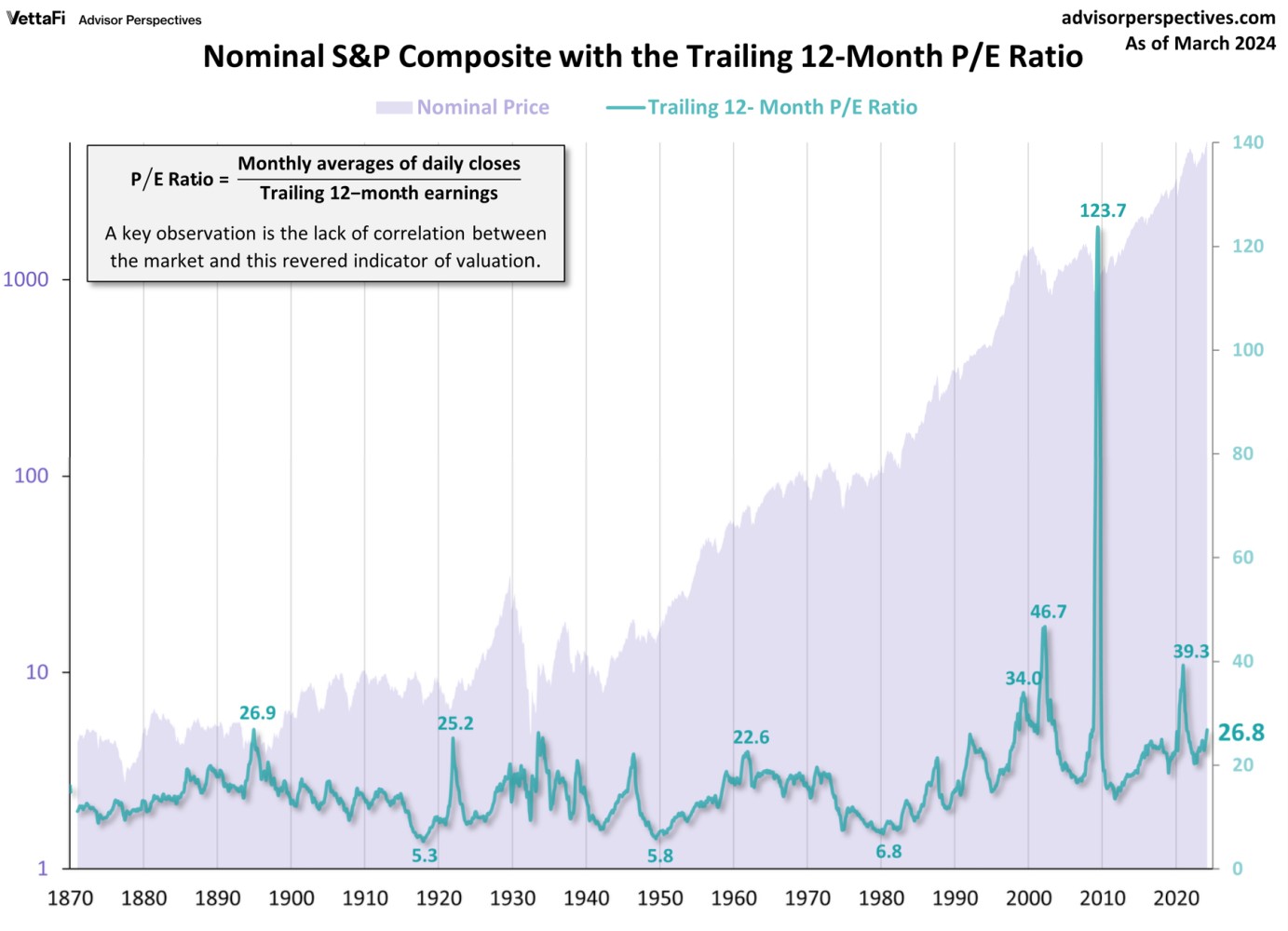

Dal punto di vista dei profitti aziendali in effetti occorre notare che l’indice elaborato dal premio nobel Robert Schiller, relativo alla capitalizzazione (ponderata in relazione ai fattori ciclici) degli utili prospettici delle imprese inserite nell’indice Standard & Poor 500 della borsa americana, mostra valori si in crescita, ma non correlati all’impennata del prezzo delle azioni, come si può leggere dal grafico qui sotto riportato:

Dunque quantomeno la borsa americana mostra un multiplo di valore (il rapporto prezzo corrente/utili dell’anno in corso) elevato sì in termini assoluti (quasi 27 volte gli utili in media) ma del tutto “sano” rispetto all’impetuosa risalita delle quotazioni a causa della parallela crescita della profittabilità. Una nota rassicurante insomma relativamente al fatto che le borse non sono in preda ad una speculazione selvaggia.

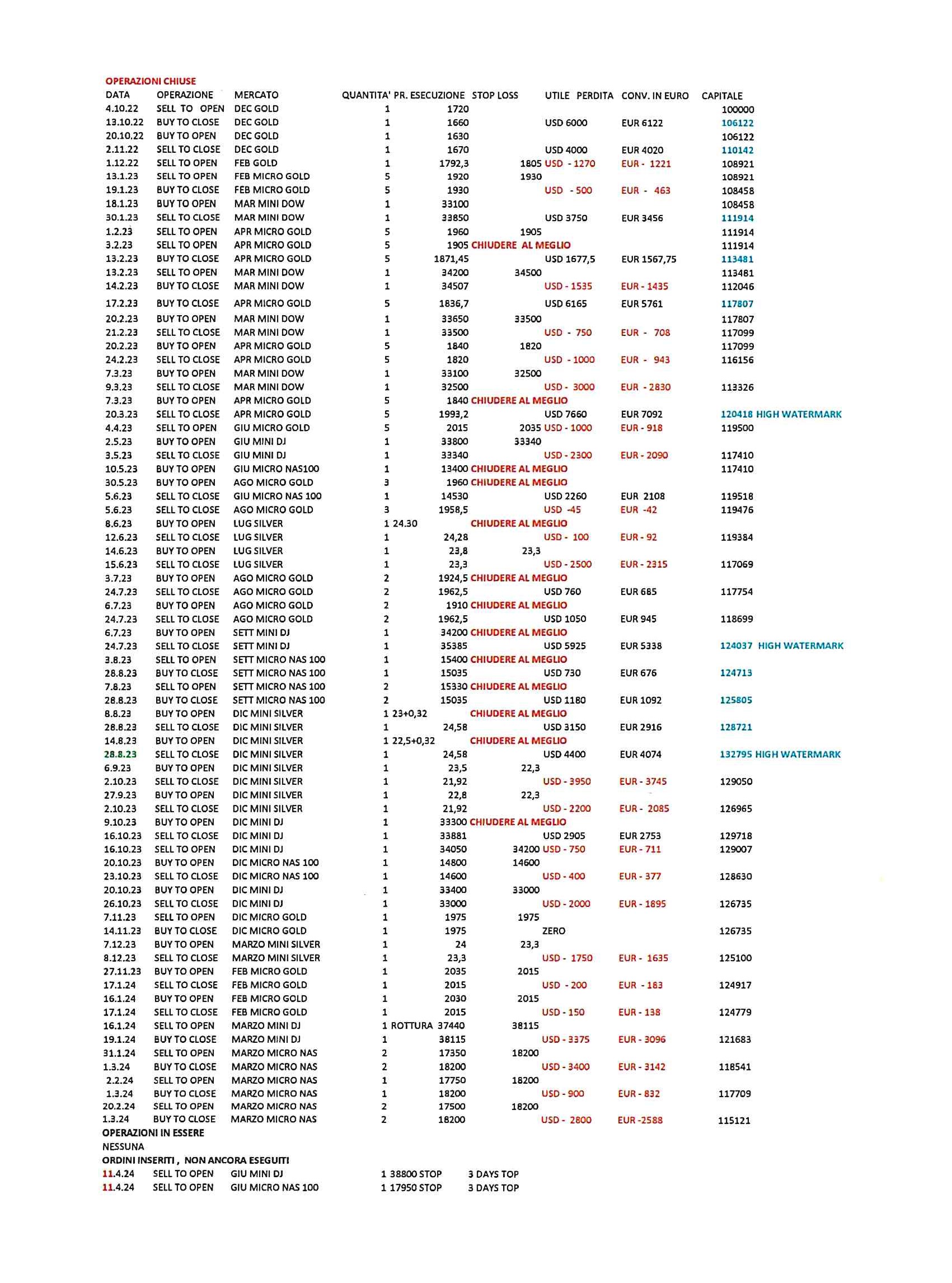

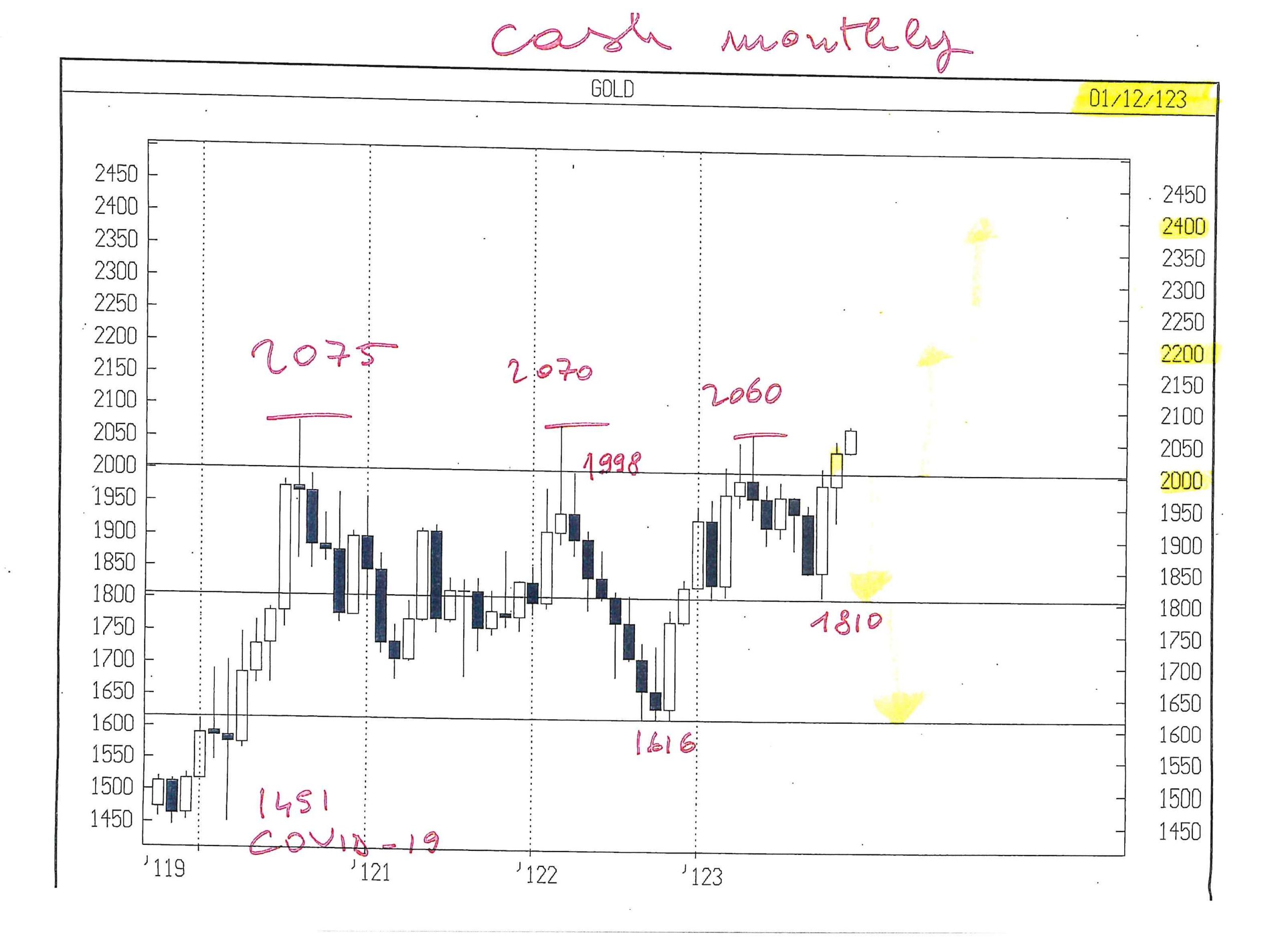

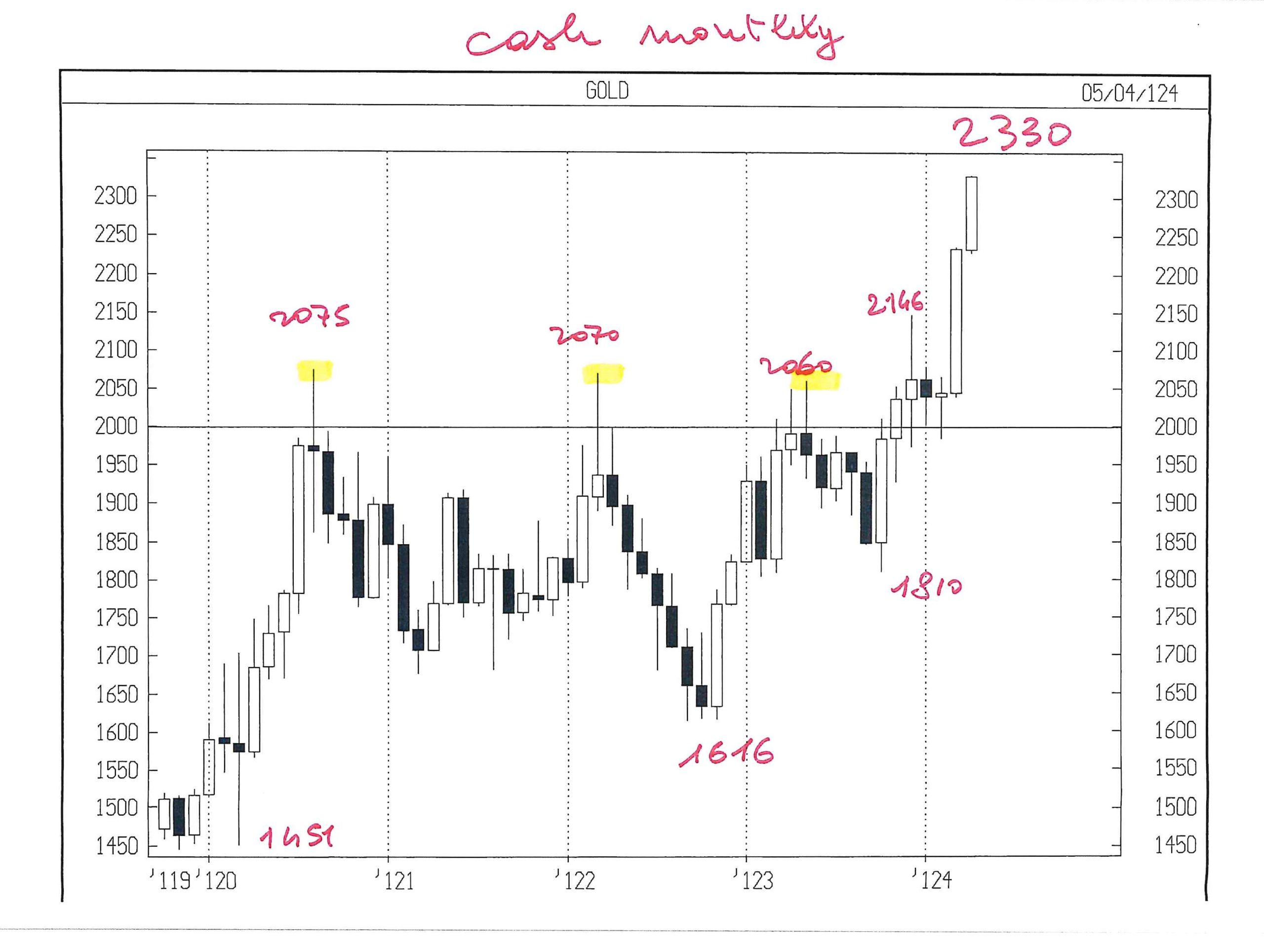

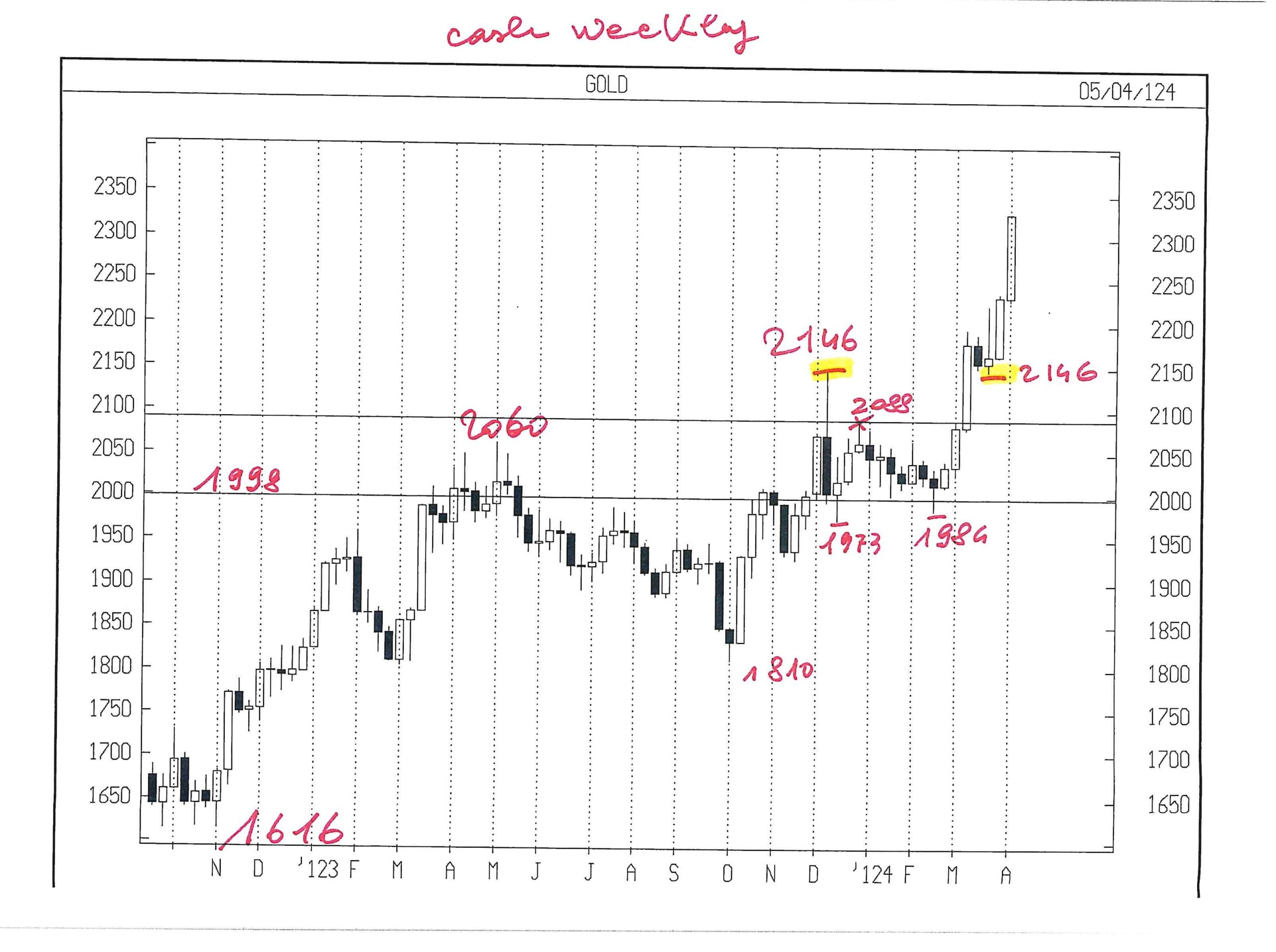

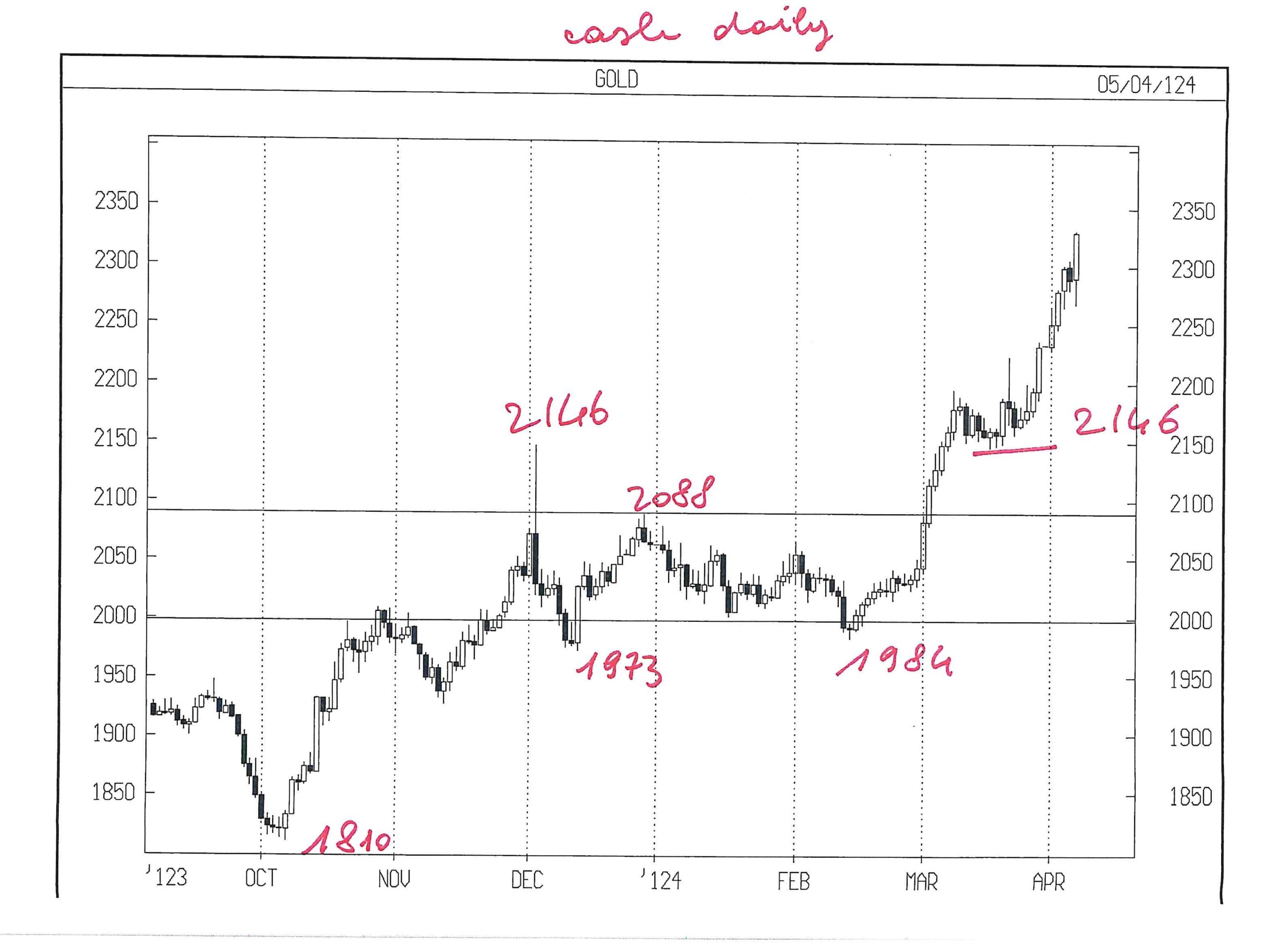

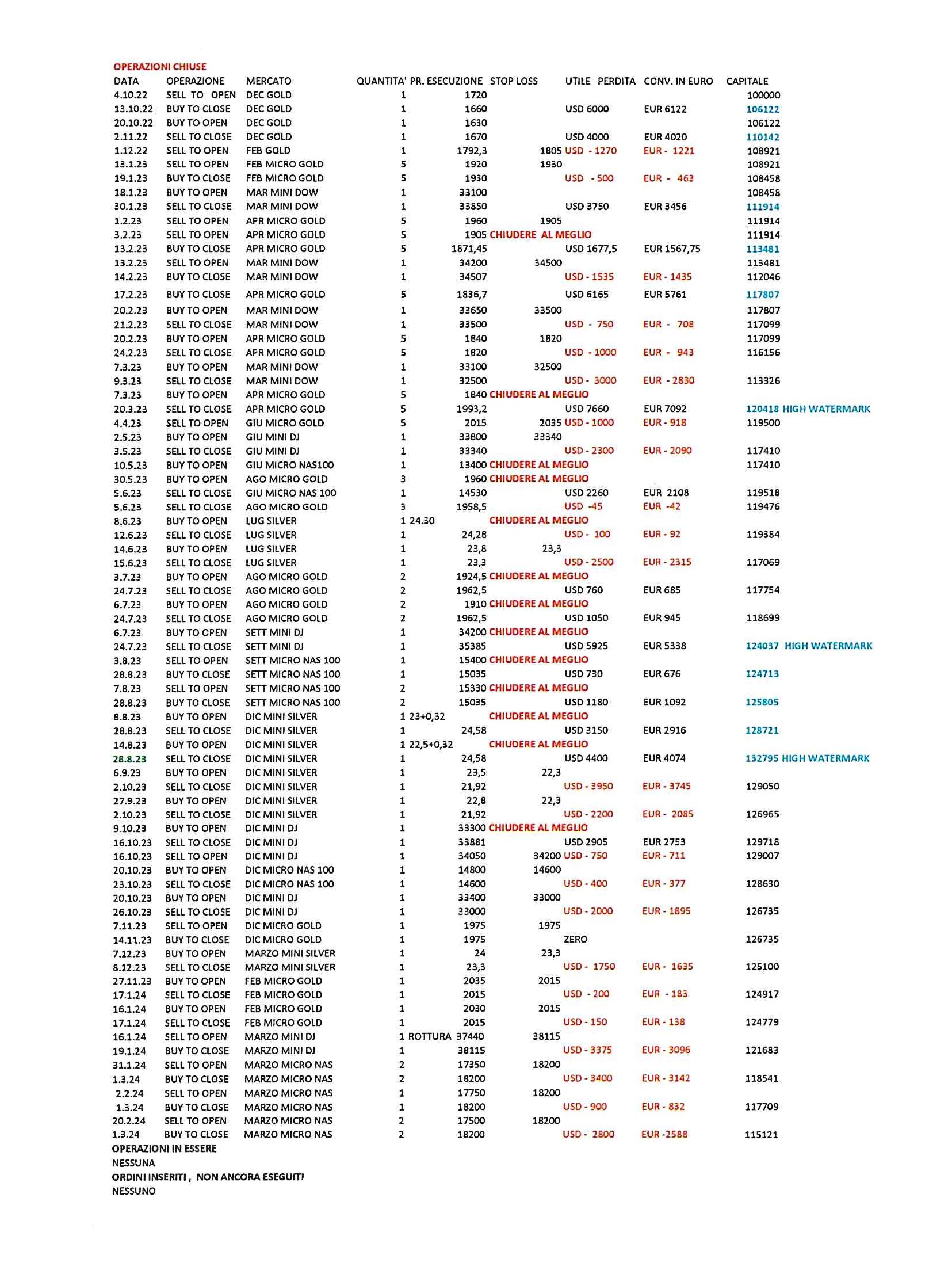

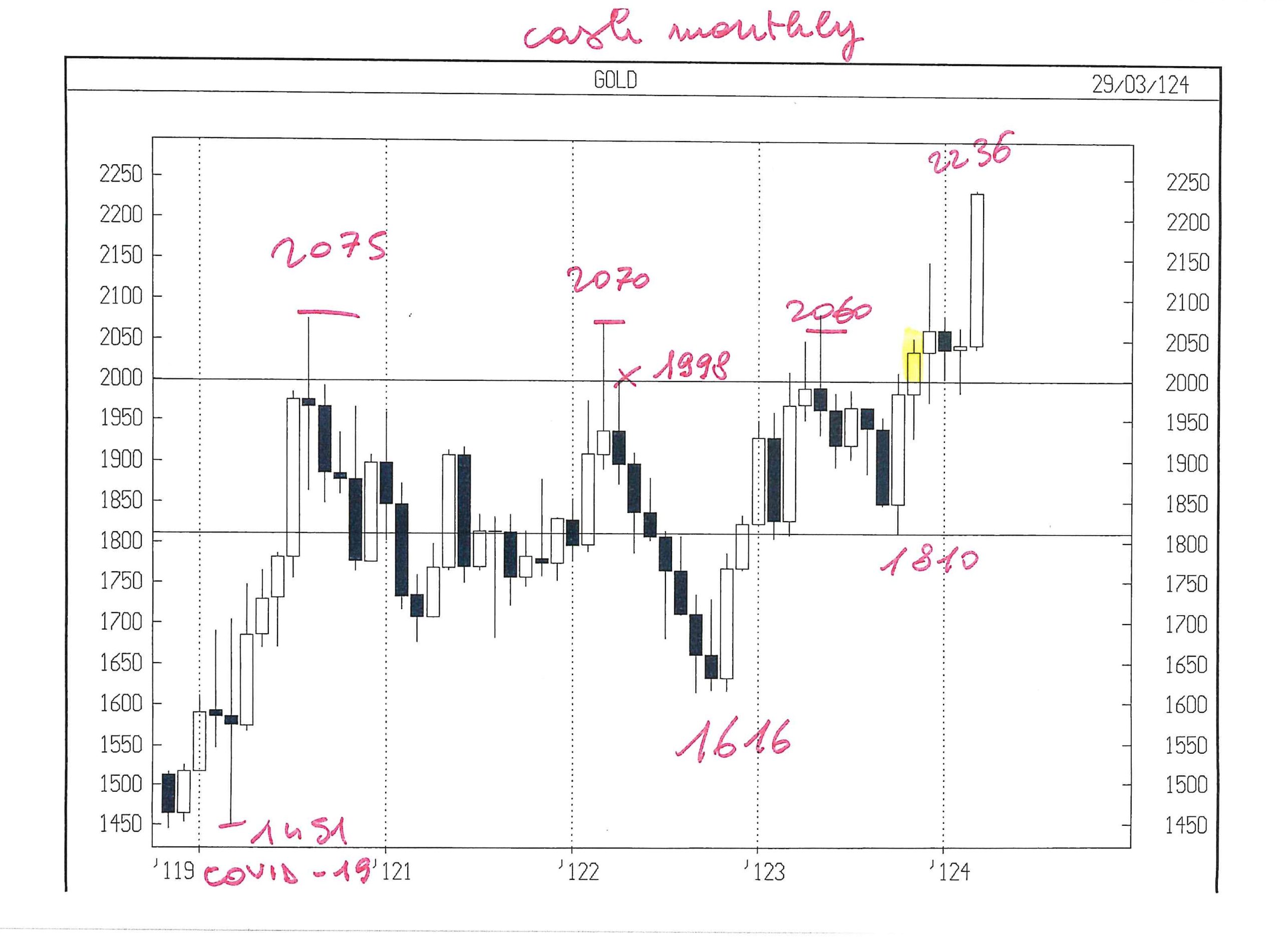

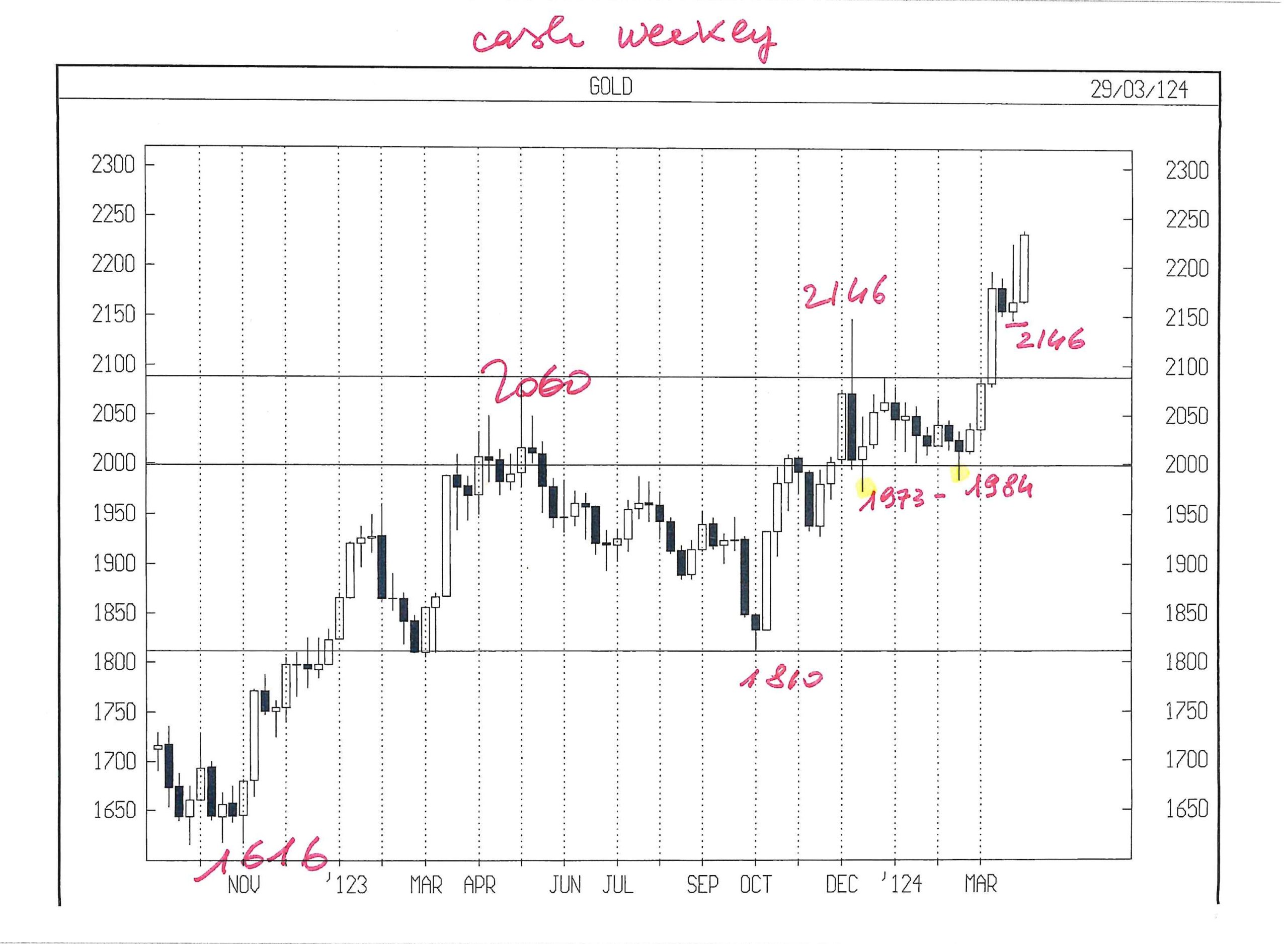

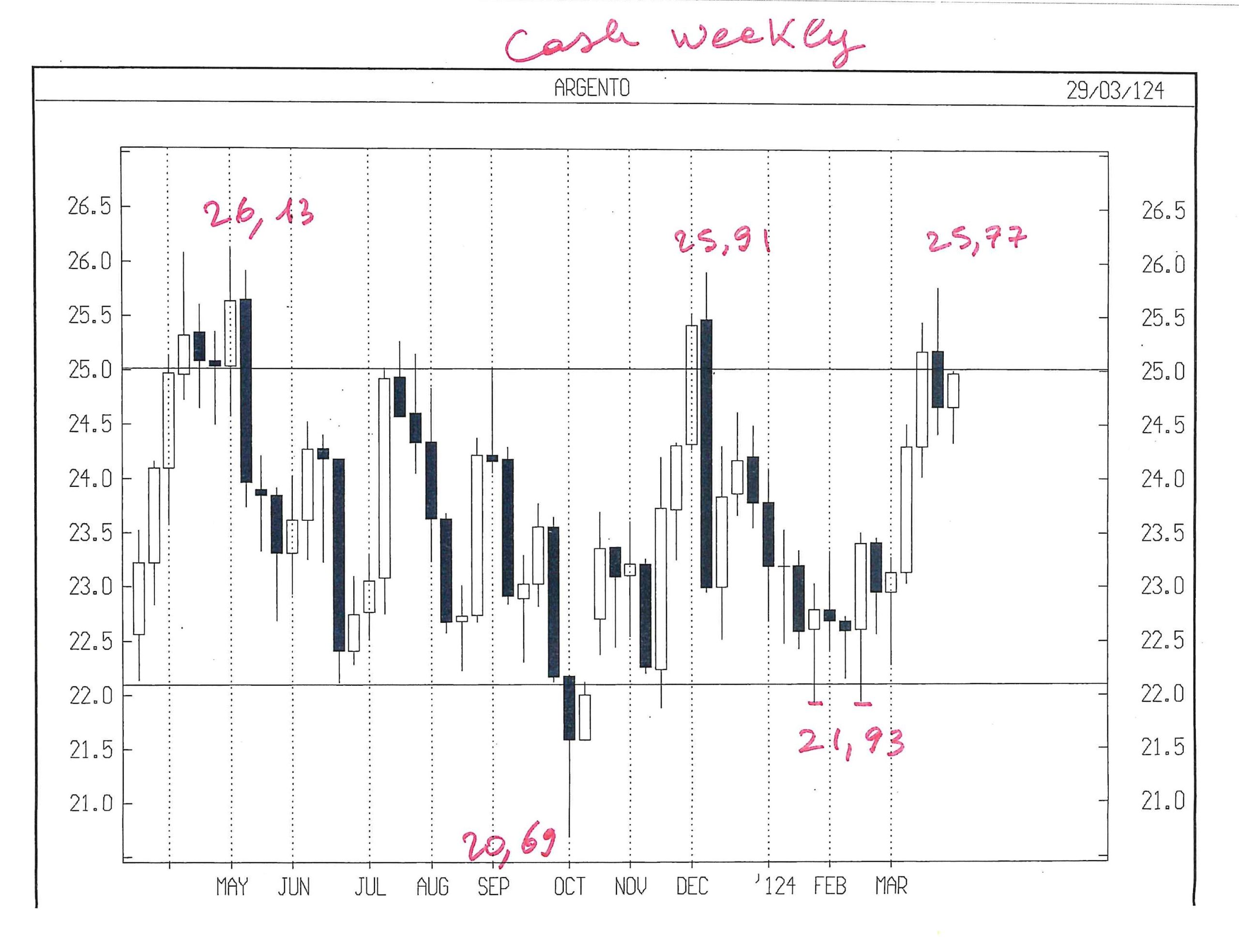

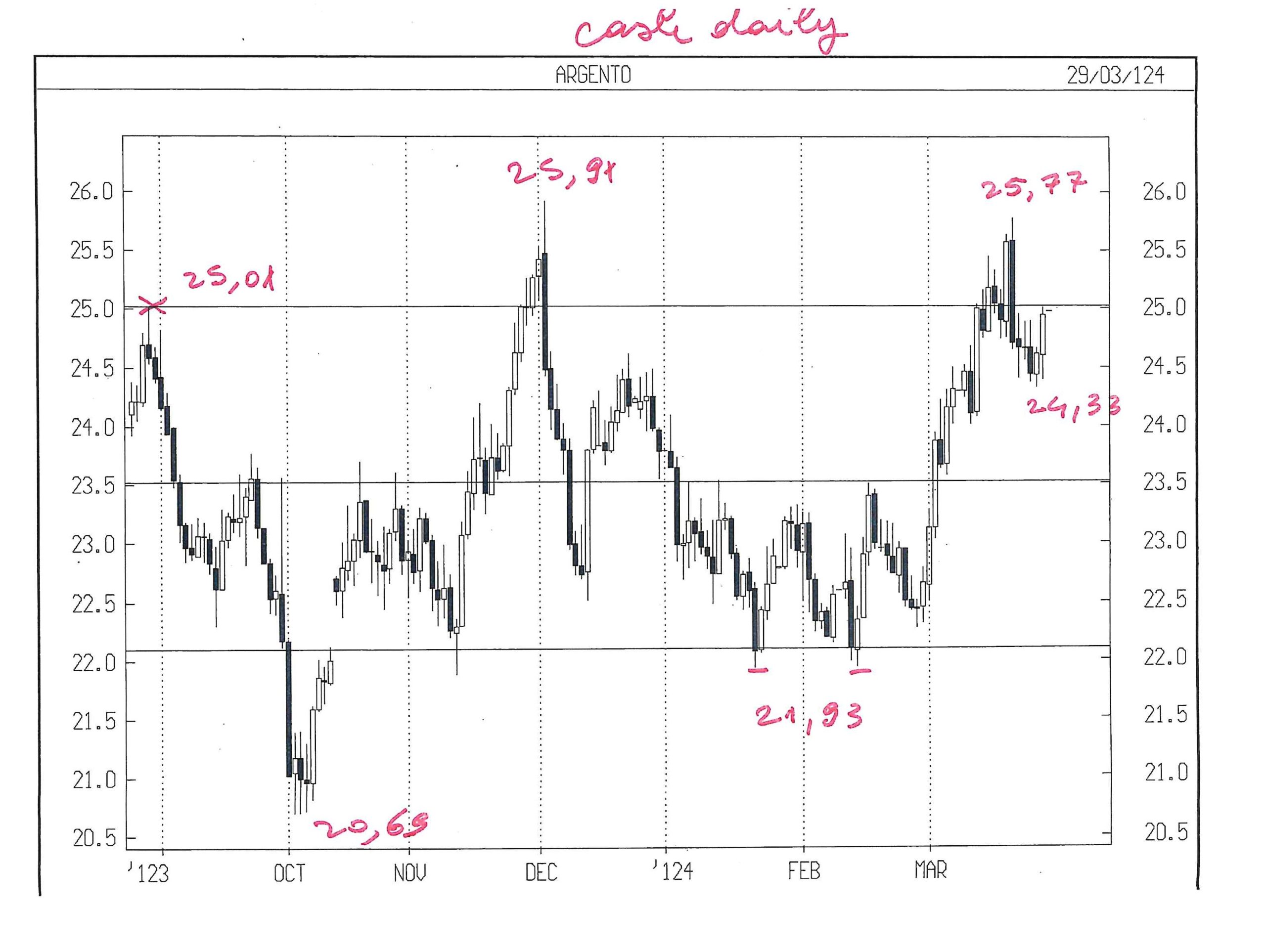

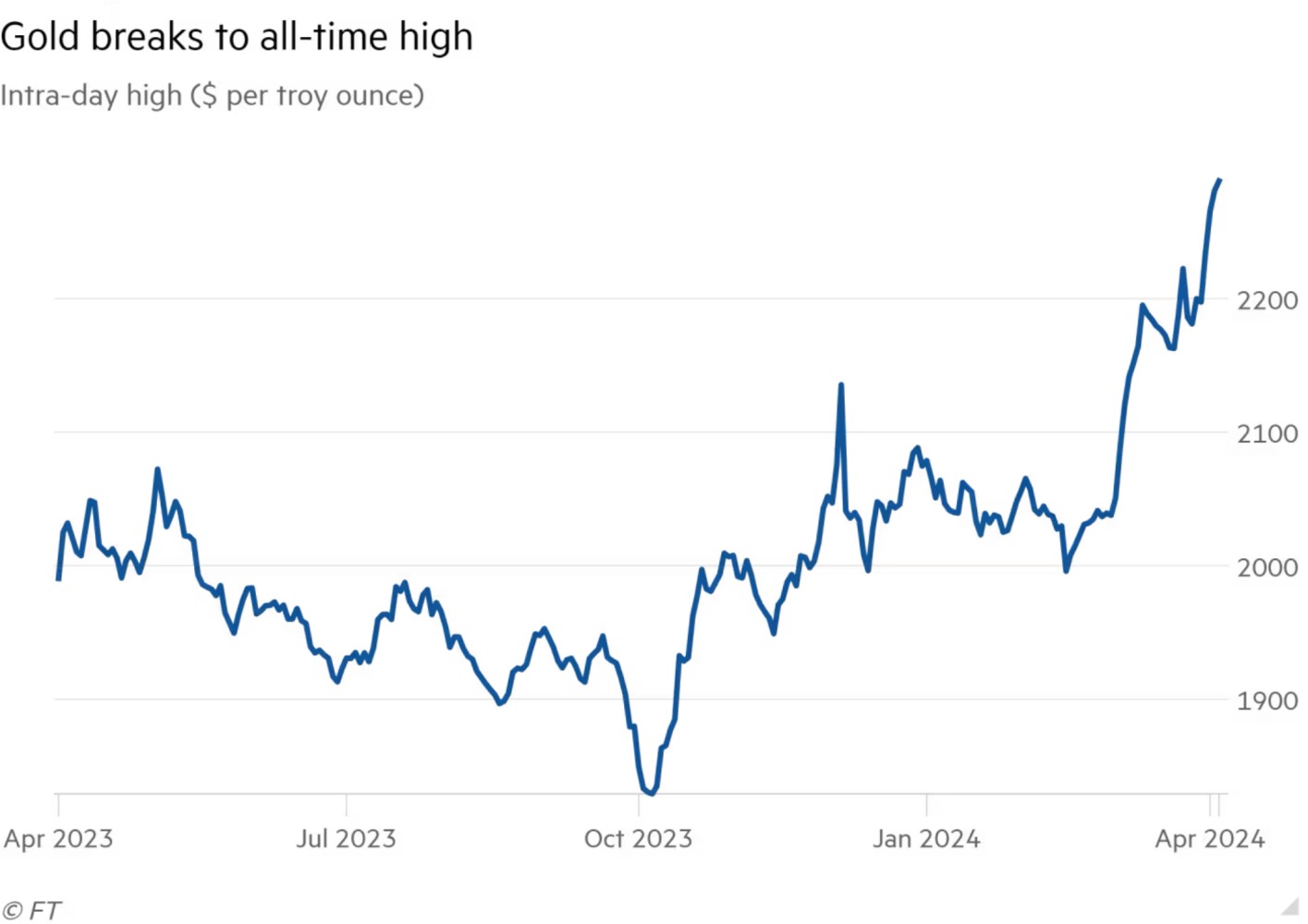

Tuttavia c’è un grafico che occorre tener presente prima di dire che va tutto bene, ed è il seguente, relativo all’andamento del prezzo dell’oro:

Questo perché se proviamo a misurare il recente “rally” delle borse in termini del loro valore in oro, cioè di fatto in termini del loro valore reale al netto della svalutazione monetaria, la fotografia che ne deriva cambia completamente la percezione della performance delle borse.

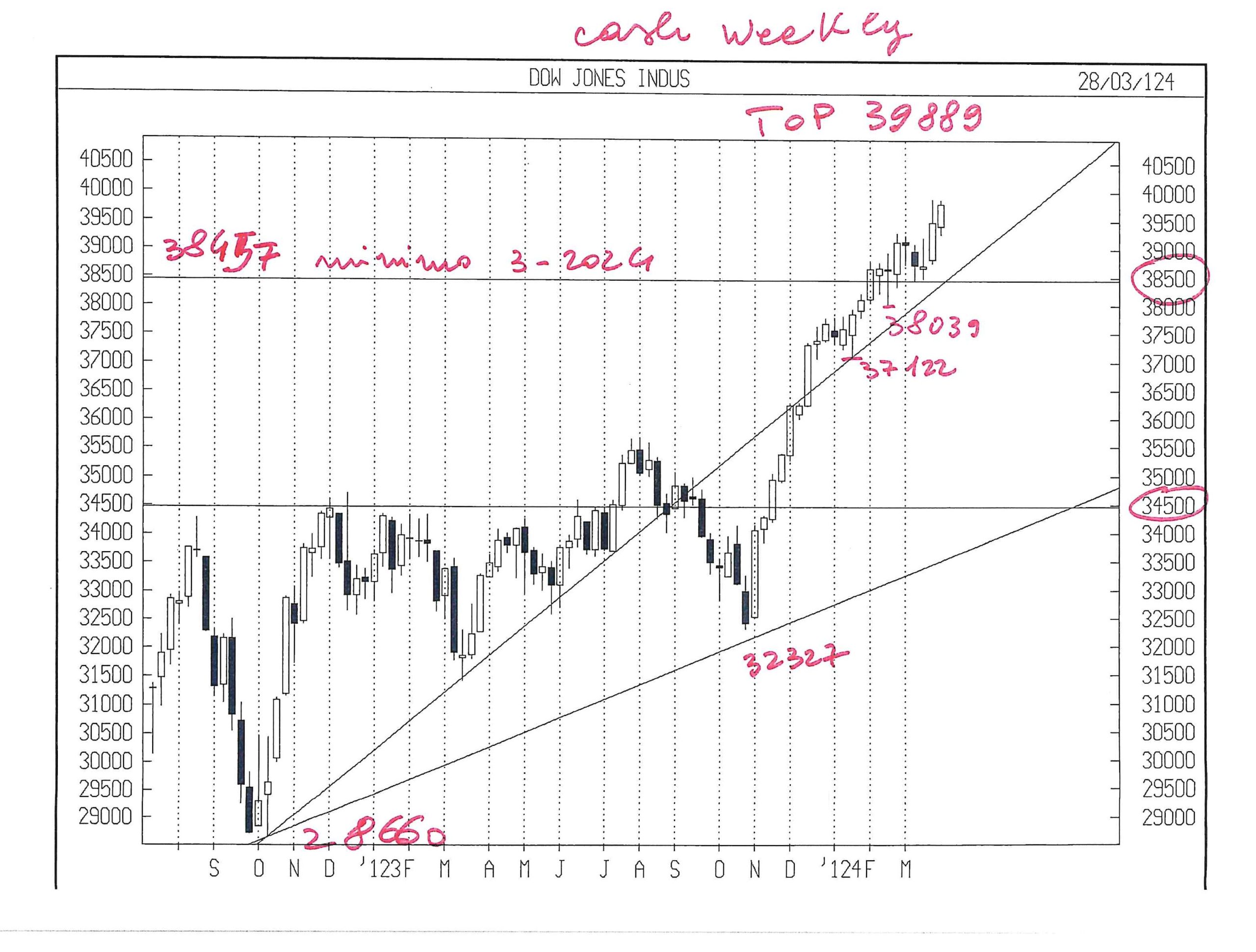

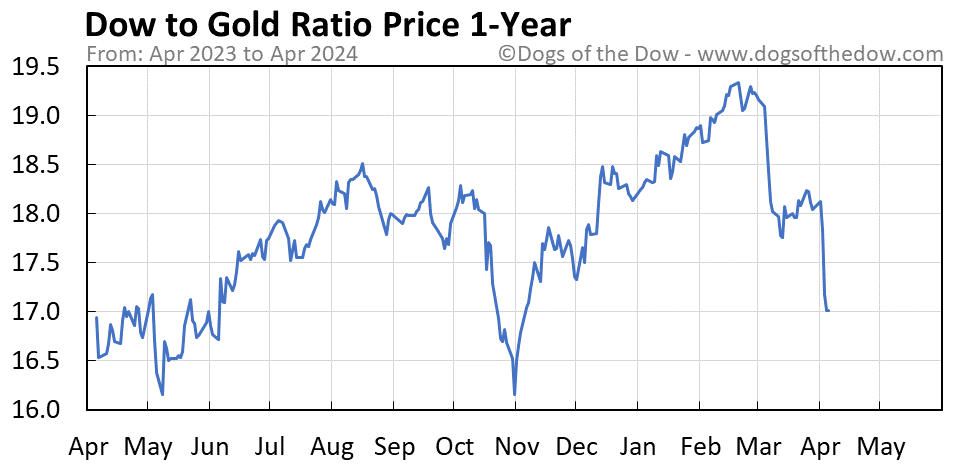

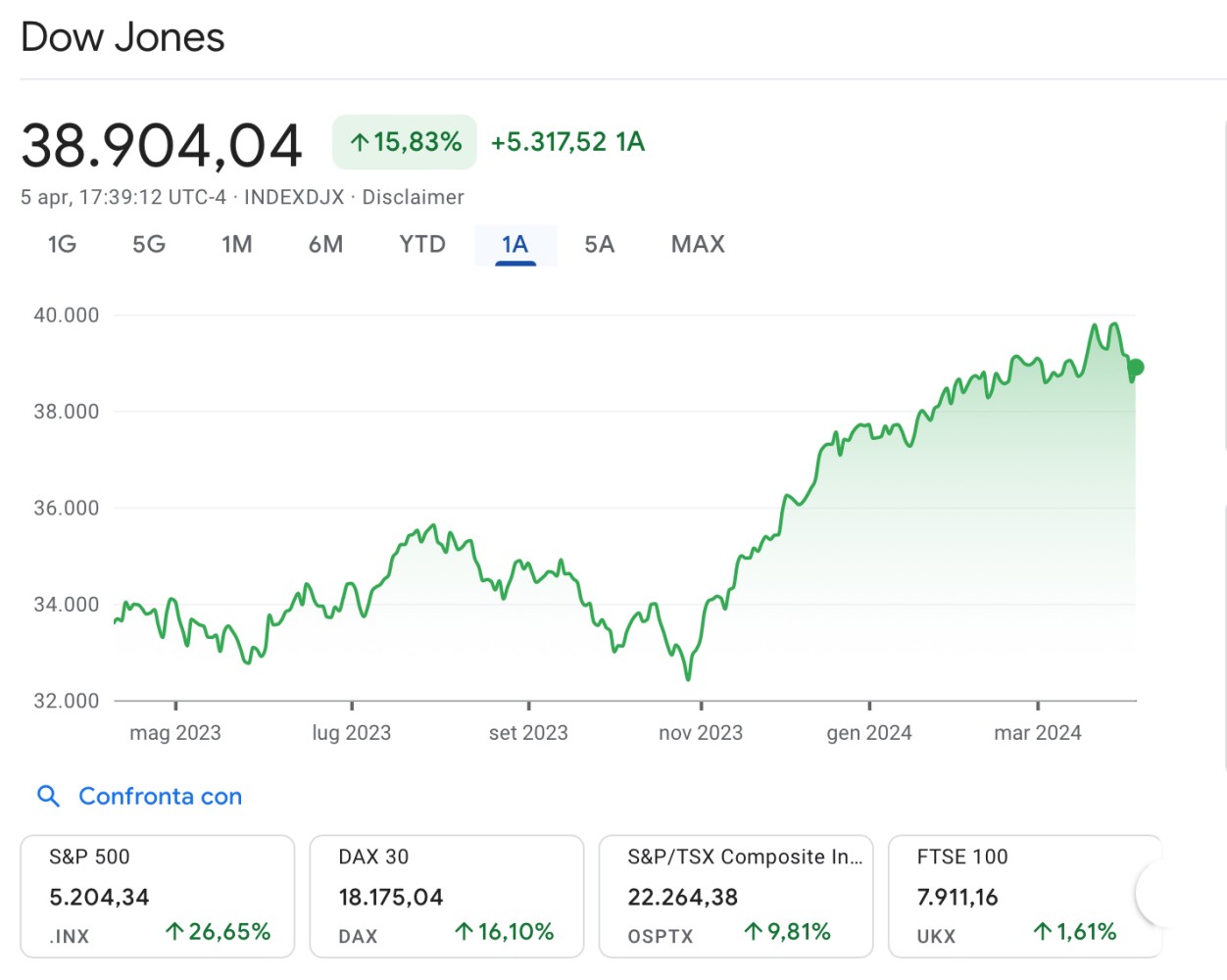

Nel grafico qui sotto riportato si può leggere infatti una vera sorpresa: in termini “reali” la performance annuale del principale indice della borsa americana (l’indice Dow Jones) appare del tutto mediocre, quasi inesistente. Soprattutto nelle ultime settimane. Un anno fa infatti il valore dell’indice in termini aurei era sostanzialmente il medesimo:

Quando invece lo stesso indice Dow Jones in termini di Dollari ha fatto un’ottimo percorso (quasi il 16%) come si può leggere dal grafico qui sotto riportato:

Cosa se ne deduce? Che il prezzo delle azioni di Wall Street (che pure è stata una delle borse migliori nell’ultimo anno) facenti parte dell’indice Dow, cresciuto in termini nominali del 16%, si è in realtà limitato a mantenere invariato il valore in termini reali. Cioè che la svalutazione monetaria è stata l’unica causa della rivalutazione dell’indice Dow Jones.

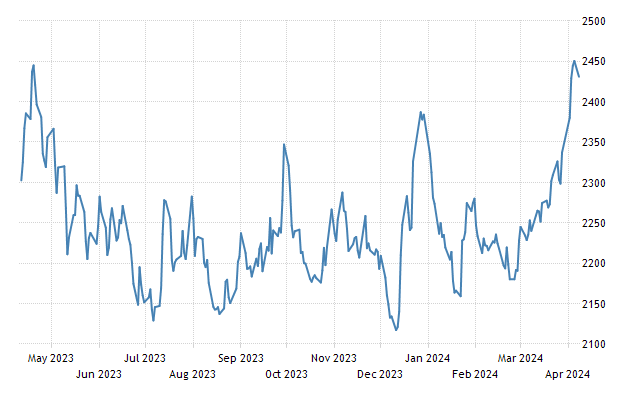

Se occorre una prova dell’ammontare della svalutazione monetaria del dollaro americano nell’ultimo anno basta guardare di quanto si è rivalutato un barile di petrolio e cosa si prevede al riguardo (il grafico che segue mostra una prospettiva di 140 dollari al barile):

IL RISCHIO GEOPOLITICO

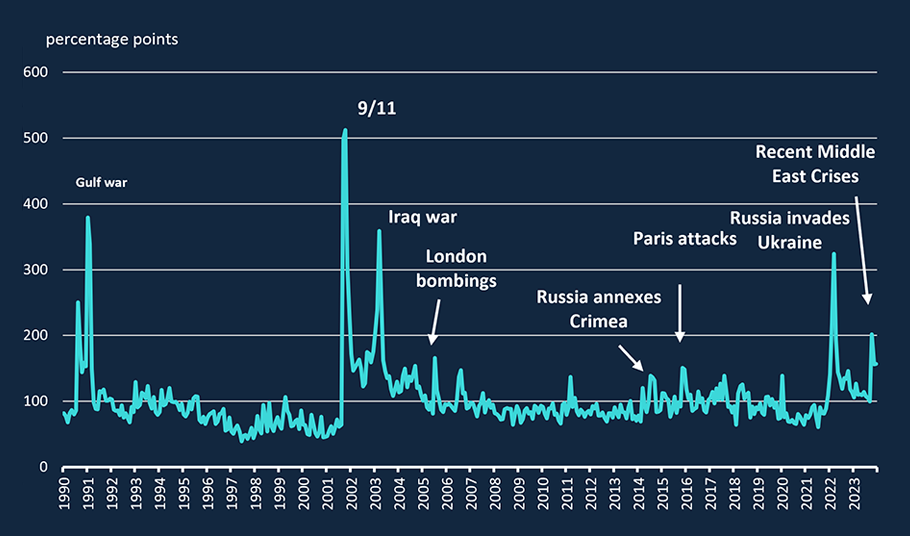

Le considerazioni precedenti ci aiutano a dedurre due cose: da un lato che la performance dei titoli azionari, vista in termini reali è stata in realtà soltanto una difesa contro la svalutazione monetaria, la quale invece ha evidentemente eroso il valore dei titoli obbligazionari, dall’altro lato la crescita (attuale e prevista) dei prezzi non soltanto dell’oro e del petrolio, ma anche di quasi tutte le materie prime, non riflette solamente l’effettivo svalutazione monetaria (molto superiore a quella rilevata dagli istituti di statistica) bensì ci racconta anche degli effetti sui delicati equilibri valutari e finanziari del peggioramento della situazione geopolitica globale.

Qui sopra è riportato un interessante grafico che illustra l’andamento recente dell’indice di rischio geopolitico “Caldara e Iacoviello”, oggetto di uno studio accademico pubblicato nel 2022. Questo è il link relativo: https://bankunderground.co.uk/2024/04/04/the-transmission-channels-of-geopolitical-risk/

IL “DOLLAR INDEX”

La prospettiva dell’estensione di tali conflitti e della spesa militare che ne deriva sta drogando lo sviluppo economico soprattutto degli USA (i principali produttori di armi) e rischia di privilegiare il Dollaro americano ben oltre le sue attuali quotazioni, come si può intuire dall’andamento del “dollar index” qui riportato:

Cosa sta succedendo dunque? Che siamo di fronte ad un palese caso di “inflazione finanziaria”.

UNA DEFINIZIONE DI “INFLAZIONE FINANZIARIA”

La Cambridge University Press al riguardo ne fornisce una definizione molto esplicita:

“Al centro dell’instabilità finanziaria e della crisi ci sono i processi di inflazione e deflazione nei mercati del credito o finanziari. Questo è uno degli aspetti meno compresi della finanza, e di solito è del tutto ignorato nell’economia finanziaria. Eppure è impossibile capire lo stato apparentemente permanente di fluttuazione nei mercati finanziari, o condurre la politica monetaria in modo efficace, senza una certa comprensione di questi processi. L’inflazione finanziaria è descritta come l’aumento del valore del settore finanziario dell’economia in relazione al valore del resto dell’economia. Ad esempio, alla fine del XX secolo, il valore di tutte le attività finanziarie negli Stati Uniti era pari a più di tre volte il prodotto nazionale lordo degli Stati Uniti. A metà di quel secolo, il valore di tutte le attività finanziarie negli Stati Uniti era circa il doppio del PNL di quel paese. Poiché il prodotto nazionale lordo è un flusso e il valore delle attività finanziarie è uno stock, dovremmo, in senso stretto, confrontare il valore delle attività finanziarie con il valore di alcune altre attività (ad esempio, lo stock di capitale dell’economia). Ma ci sono problemi a misurare con precisione tali scorte. L’inflazione finanziaria può tuttavia essere osservata quando il credito si espande più rapidamente della produzione, o quando i prezzi dei titoli finanziari aumentano più rapidamente dei prezzi della produzione reale (beni di consumo o di investimento) o dei salari.”

I RINCARI DELLE COMMODITIES

Il mondo insomma si attende dunque ulteriori rincari dei prezzi di metalli preziosi, materie prime ed energia anche a causa del peggioramento delle relazioni internazionali tra i due blocchi di nazioni: occidentali e orientali. E in questa prospettiva i valori espressi dalle borse stanno dunque limitandosi a rispecchiare la svalutazione in atto delle principali “fiat currencies” (Dollaro, Euro, Yen e Renminbi). Una svalutazione che attualmente riguarda soltanto alcuni fattori di produzione e non ha per il momento quasi riscontri in termini di inflazione percepita nella media statistica dei prezzi al consumo ma che, evidentemente, non potrà che adeguarvisi, sebbene non potrà che essere rilevata dagli istituti di statistica con ulteriore ritardo.

Dal punto di vista delle prospettive che ne conseguono tuttavia ci sono elementi che aiutano a prevedere quanto segue:

CONSEGUENZE & PREVISIONI

- se i prezzi di materie prime e commodities continueranno a correre ciò sarà anche in ragione di una sostenuta domanda, segnale di forza dello sviluppo economico in corso;

- se l’incremento dei valori espressi dai listini azionari si è di fatto limitato a neutralizzare l’incremento dei prezzi di materie prime e commodities allora è meno probabile che essi andranno giù, sebbene sia lecito attendersi un’importante ripresa della volatilità dei corsi e sebbene sia lecito attendersi una rotazione dei settori privilegiati dagli investitori verso titoli più difensivi;

- se la svalutazione in corso delle principali divise monetarie si confermerà inoltre come tale non soltanto i tassi d’interesse non scenderanno, ma soprattutto i titoli a reddito fisso saranno progressivamente abbandonati dagli investitori a favore dei titoli azionari, cosa che non potrà che rafforzare i livelli delle borse, a causa del riversamento su queste ultime della liquidità che verrà sottratta ai titoli obbligazionari.

In questa prospettiva ovviamente la variabile principale resta quella delle tensioni geopolitiche: le tendenze in atto riflettono infatti una prosecuzione delle tensioni e un incremento delle spese militari, che a loro volta stimolano indubbiamente tanto lo sviluppo economico quanto l’inflazione finanziaria (che alla fine dovrebbe riflettersi anche su ulteriori incrementi dei prezzi al consumo).

Va da sé che qualora questo scenario dovesse mutare (ad esempio in caso di ribaltamento dell’attuale amministrazione federale americana alle prossime elezioni politiche) anche le tendenze di fondo potrebbero cambiare.

Stefano di Tommaso