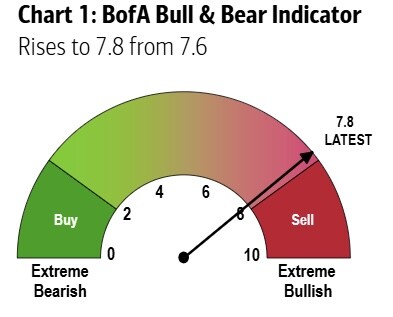

ADELANTE PEDRO, MA CON JUICIO !

La famosa frase tratta dal capitolo XIII dei Promessi Sposi di Alessandro Manzoni, è pronunciata a mezza voce dal grand cancelliere di Milano Antonio Ferrer, rivolgendosi al cocchiere, mentre procede in carrozza in mezzo alla folla urlante. Pare esplicare bene la strana situazione: l’esigenza di agire, nonostante la situazione critica, sembra attagliarsi perfettamente a chi osserva i mercati finanziari in questo momento, orientati al rialzo da un quadro strutturale globale che continua a migliorare, ma sempre più esposti al rischio che l’eccesso di ottimismo generale ceda il passo all’indulgenza, dopo che ancora una volta la scorsa settimana le borse di tutto il mondo hanno continuato a ostentare nuovi massimi storici.

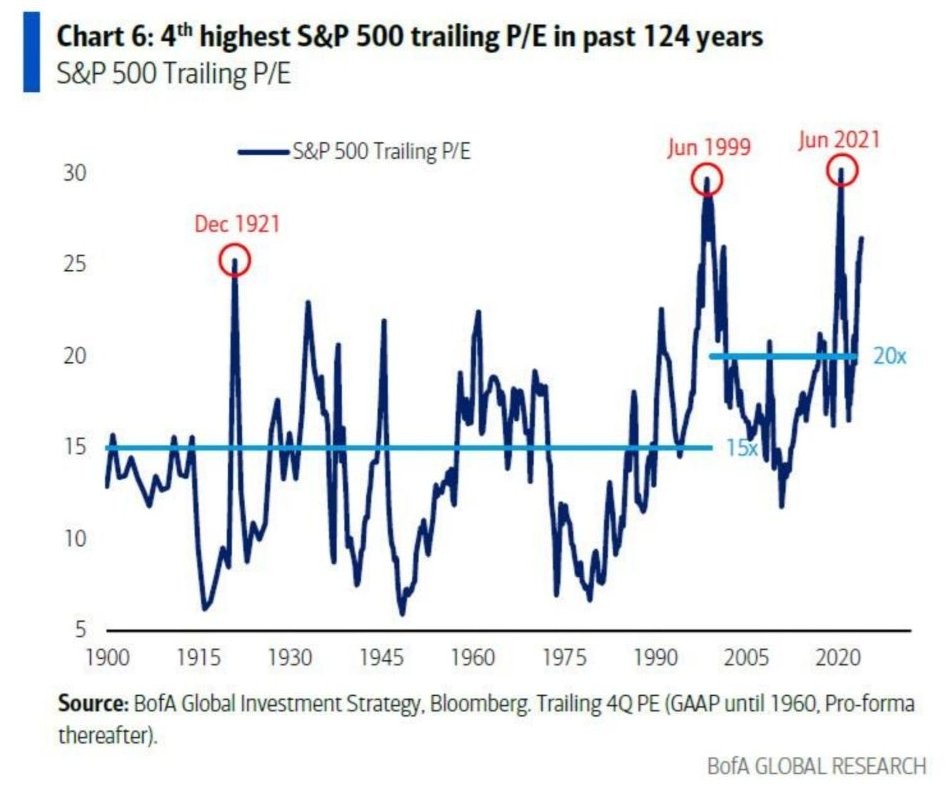

FINO AD OGGI LE CORNACCHIE HANNO AVUTO TORTO

Bisogna anche notare che fino ad oggi sono invariabilmente rimasti a bocca asciutta tutti i numerosissimi uccelli del malaugurio (tra i quali nomi famosi come Ray Dalio o Warren Buffett) che continuano a evocare un crollo dei mercati finanziari, rimanendone però immancabilmente delusi (come si può leggere nel grafico qui sotto riportato dall’andamento delle quotazioni della principale borsa del pianeta nell’ultimo anno):

Certo, c’è un limite a tutto, e gli eccessi delle borse non possono non lasciarci sempre più perplessi, ma tant’è: Wall Street continua a segnare altri record e la relativa volatilità delle quotazioni continua a giacere vicino ai minimi di sempre.

LA LOCOMOTIVA AMERICANA

E, in effetti, con le ultime statistiche macroeconomiche, quell’ottimismo potrebbe sembrare sia stato fino ad oggi ben riposto. Le più recenti rilevazioni danno un quadro infatti molto positivo e lasciano sperare che la “locomotiva americana” possa addirittura tornare a trainare l’intera economia globale, tanto per la forza della domanda interna di beni e servizi, quanto per l’impressionante crescita della produttività dell’industria, probabile conseguenza della necessità di remunerare di più una forza lavoro che (non solo in America) subisce sempre meno la concorrenza dell’immigrazione clandestina (cosa che tuttavia limita la crescita dell’occupazione, se questa tende a costare di più) così come è anche probabile che ciò dipenda anche dal progressivo allargamento a macchia d’olio dell’utilizzo dell’intelligenza artificiale.

I TITOLI “VALUE” VENGONO PREFERITI

Gli investitori però hanno sempre più paura. Nell’ultimo mese i colossi delle tecnologie hanno performato meno delle piccole e medie aziende americane che vengono raggruppate sotto l’indice Russell 2000 (qui riportato) sulla convinzione di trovare più valore in azioni di aziende americane piuttosto sottovalutate :

E IL DOLLARO NON Ė CROLLATO (COME CI SI POTEVA ATTENDERE)

Non c’è dunque da stupirsi se il cambio del Dollaro addirittura si rafforza (e non soltanto contro l’Euro).

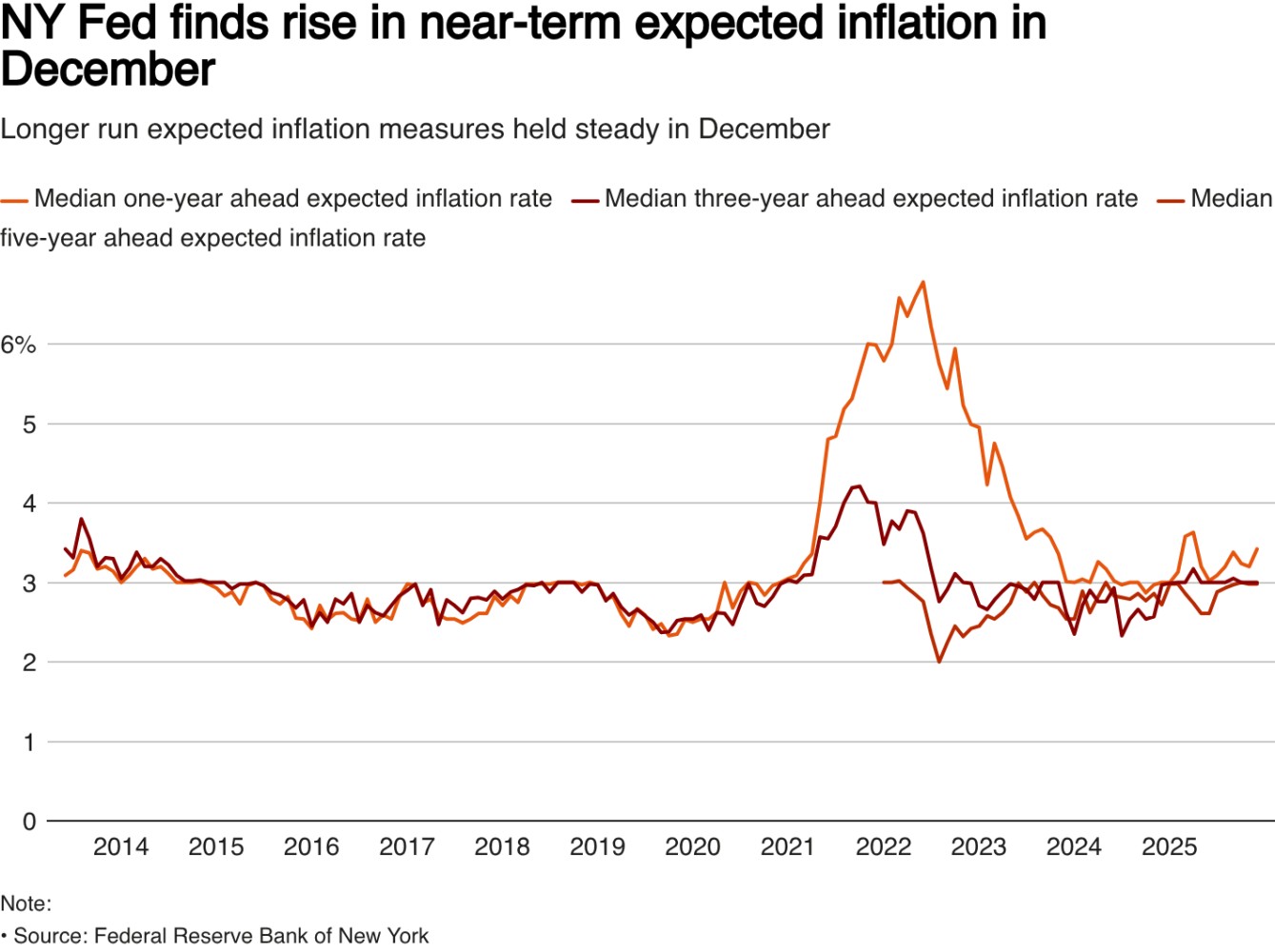

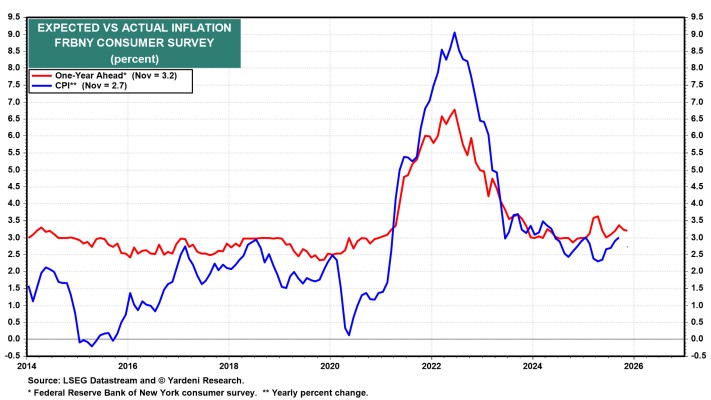

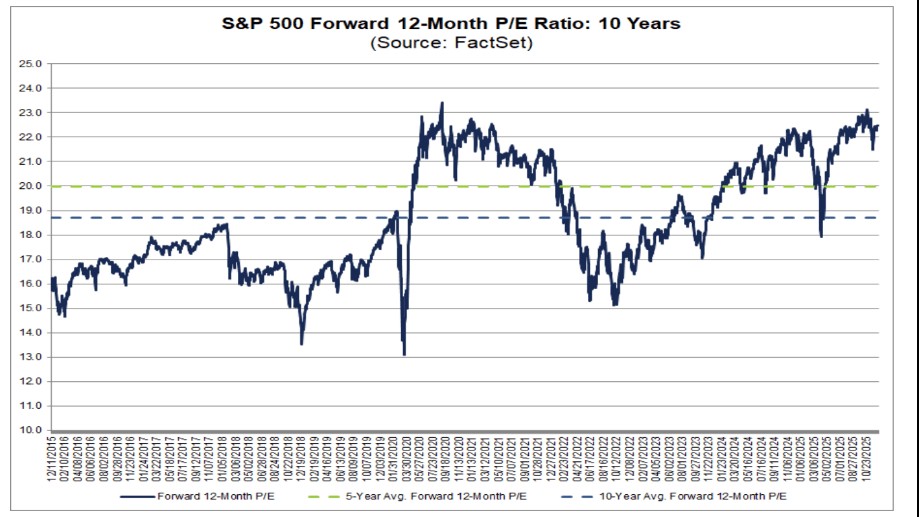

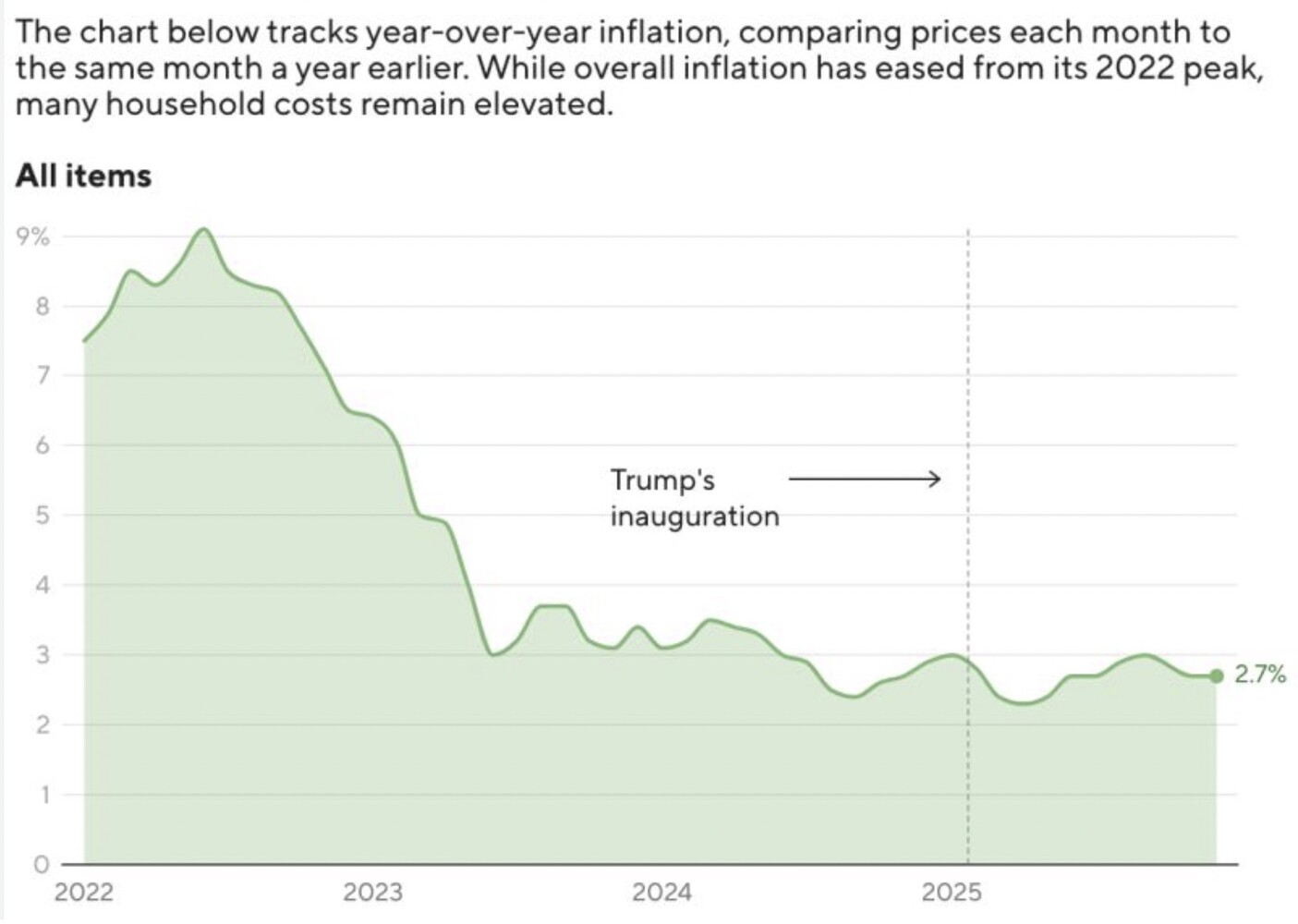

L’INFLAZIONE NON Ė RISALITA (MA I TIMORI RESTANO)

L’inflazione dei prezzi al consumo resta bassa e vicina al tasso obiettivo del 2% negli USA (come si può vedere dal grafico sotto riportato, mentre in Europa è scesa oltre), nonostante la crescita dei salari e probabilmente a causa della crescita della produttività, (passata dal 2% del 2024 al 3% nel 2025). Uno scenario macro decisamente accattivante che i media sembrano non aver troppa voglia di raccontare per non dare soddisfazione a Donald Trump (molti sperano ancora nel suo impeachment dopo le elezioni) ma che al tempo stesso pare configurarsi in modo davvero positivo e che si sposa perfettamente con i nuovi massimi raggiunti dai listini azionari, anche perché in tale situazione le aspettative relative ai profitti aziendali restano buone.

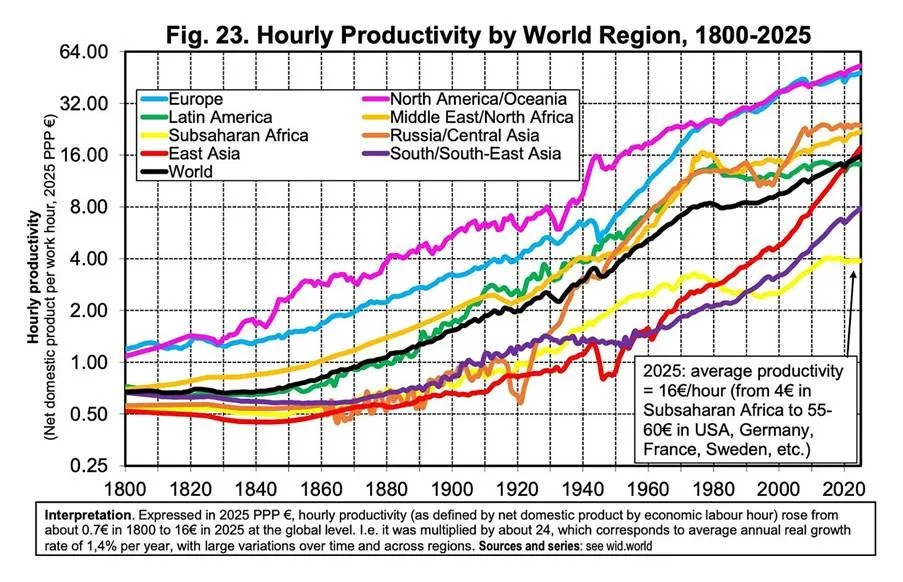

LA PRODUTTIVITÀ DEL LAVORO Ė INVECE CRESCIUTA (MERITO DI TRUMP O DELL’ A.I.?)

La vera novità del primo scorcio del 2026 sembra dunque proprio la produttività del lavoro, spesso sottovalutata dagli analisti delle banche centrali, che continuano a stimare una crescita del prodotto lordo reale molto inferiore a ciò che sta verificandosi da un anno a questa parte. L’aumento della produttività sostiene i salari reali e anche il potere d’acquisto. Ovviamente ora il problema non soltanto americano ma anzi di tutto l’occidente è quello che i salari reali non crescano abbastanza da compensare la debolezza dell’occupazione, dato che il reddito disponibile reale è sempre più stagnante.

Dal momento che le politiche fiscali espansive sono da tempo a pieno regime in tutto il pianeta (e in particolare in America), l’unico altro modo per riuscirvi è quello di ridurre i costi finanziari che incidono oramai su molte voci del costo della vita (casa, auto, beni di consumo durevoli, ecc…), cioè innanzitutto i tassi d’interesse. Un’eventuale discesa dei tassi d’interesse potrebbe inoltre favorire le quotazioni borsistiche, il valore dei titoli esistenti a reddito fisso, lo sviluppo degli investimenti e sinanco i consumi.

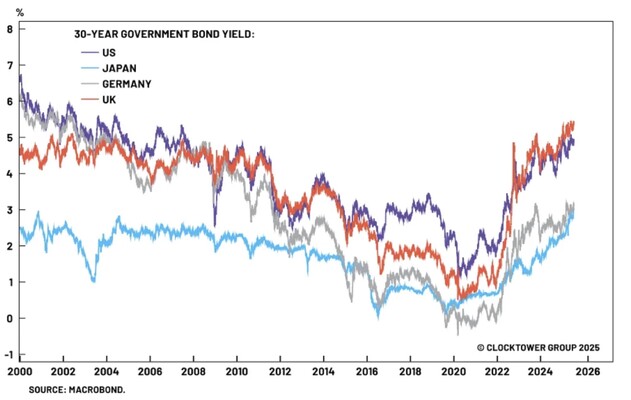

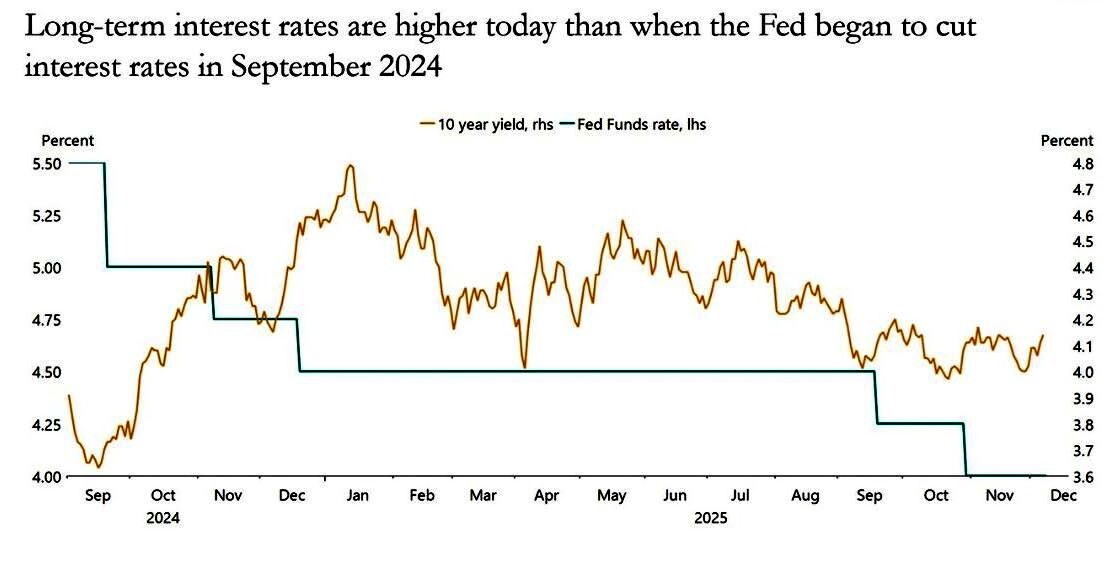

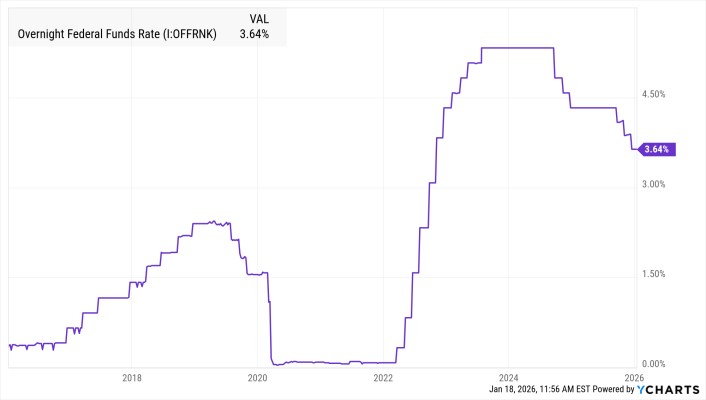

ANCORA CI SI ATTENDE CHE I TASSI D’INTERESSE SCENDANO

La cosa appare tuttavia assai difficile da realizzare, data l’elevatissima mole di debiti pubblici da rinnovare in tutto il mondo per i quali non esiste sufficiente domanda per compensare l’offerta, se non a tassi elevati.

MA I RENDIMENTI DEI TITOLI PUBBLICI NON SCENDONO

Nel migliore dei casi dunque quelli che potrebbero scendere sono i tassi a breve termine (che sono anche i più manovrabili dalle banche centrali) e dunque, in presenza di tensioni sui tassi a lungo termine, c’è da attendersi un irrigidimento della curva dei tassi, con crescenti divergenze tra i tassi a breve e quelli a lungo termine.

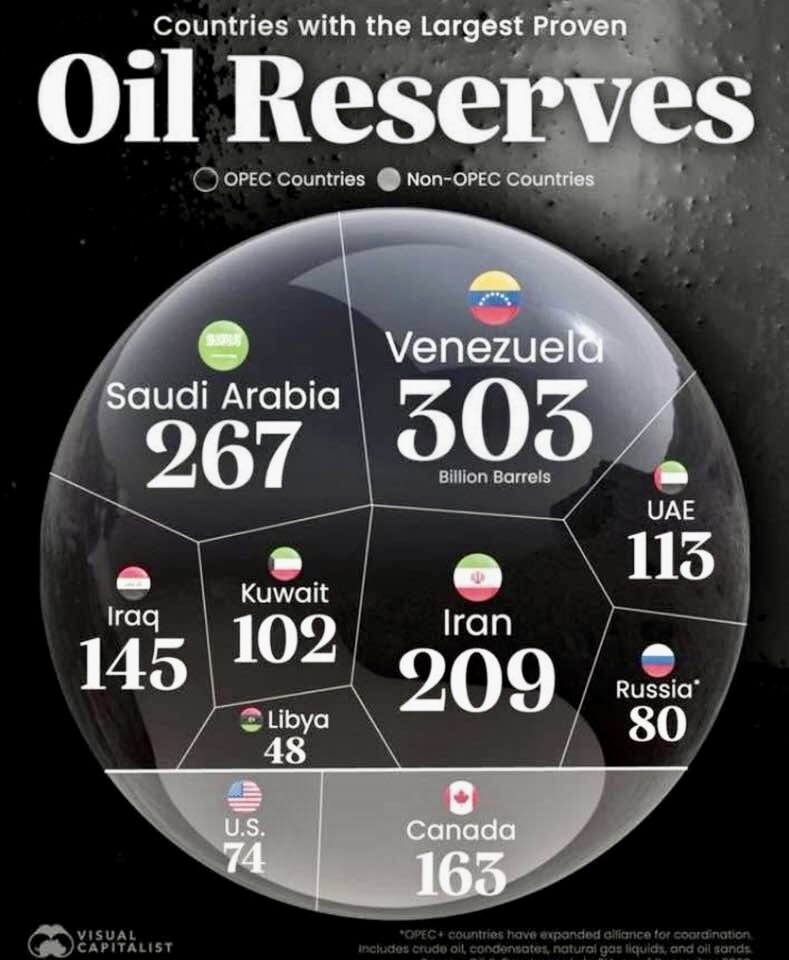

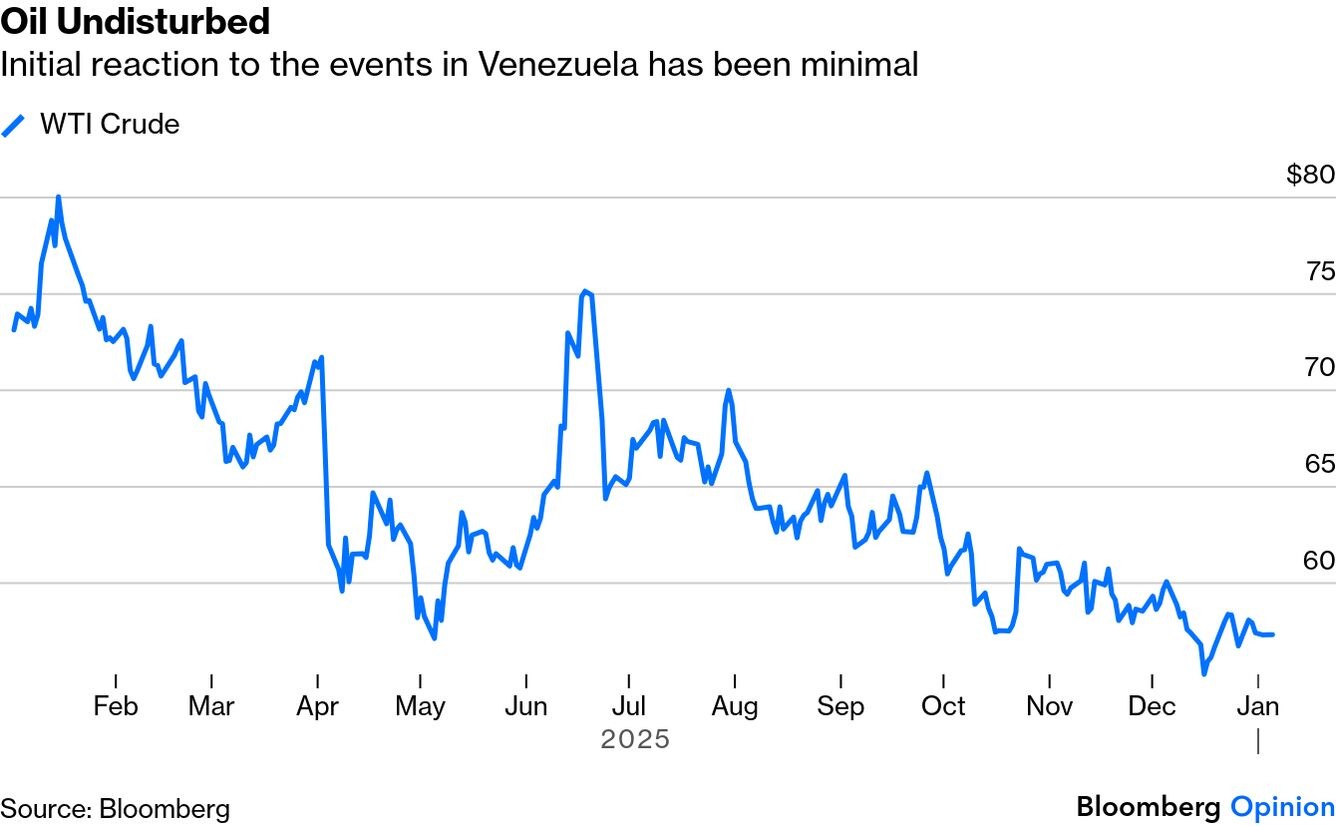

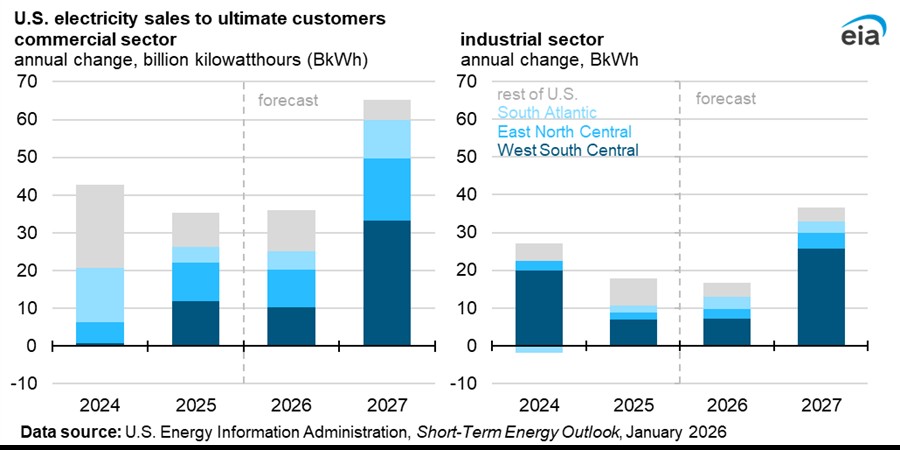

LA DOMANDA DI ENERGIA POTRÀ TRAINARE ANCHE IL PREZZO DEL PETROLIO?

L’altra grande novità degli ultimi mesi è la crescente domanda di energia elettrica in tutto il mondo, al di sopra delle stime degli esperti e in costante salita. Cosa che potrebbe attivare maggiori investimenti infrastrutturali ma anche mettere a rischio la tenuta delle reti elettriche, nonché un possibile arbitraggio tra la domanda di petrolio (strutturalmente inferiore all’offerta):

Ma questo anche perché la produzione di energia a partire da combustibili di origine fossile crea problemi ambientali) che è ultimamente risalita e la domanda di energia prodotta (strutturalmente superiore all’offerta, anche grazie allo sviluppo senza precedenti di grandi “data-center” che consumano altrettanta energia di una cittadina di 30.000 abitanti).

La questione energetica appare così importante da lasciar pensare possa anche influenzare la geo-politica nonché influire sulle misure coercitive per le emissioni nocive che potrebbero, di fronte alla grande esigenza di energia, essere riviste o comunque allentate.

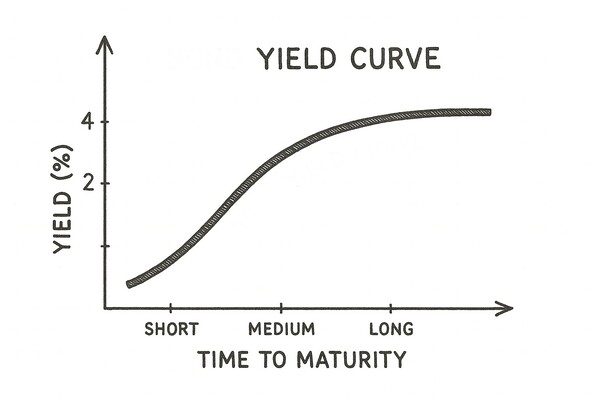

LA CURVA DEI TASSI POTREBBE DIVENIRE PIÙ RIPIDA

Ovviamente i titoli azionari legati alla produzione di energia non potranno non risentirne positivamente ma il rischio, di fronte alla dinamica positiva dello sviluppo economico, è sempre quello che alla fine il maggior costo dell’energia possa riflettersi anche sull’inflazione, motivo per il quale i tassi a lungo termine appaiono molto più rigidi di quelli a breve termine.

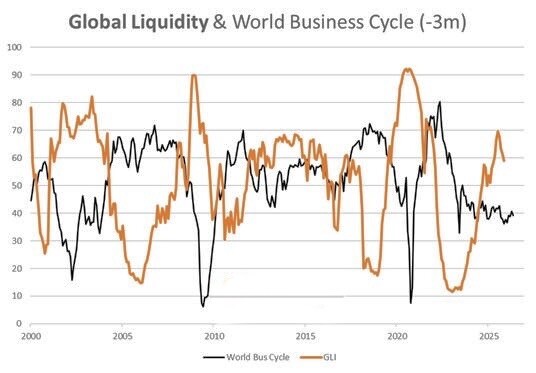

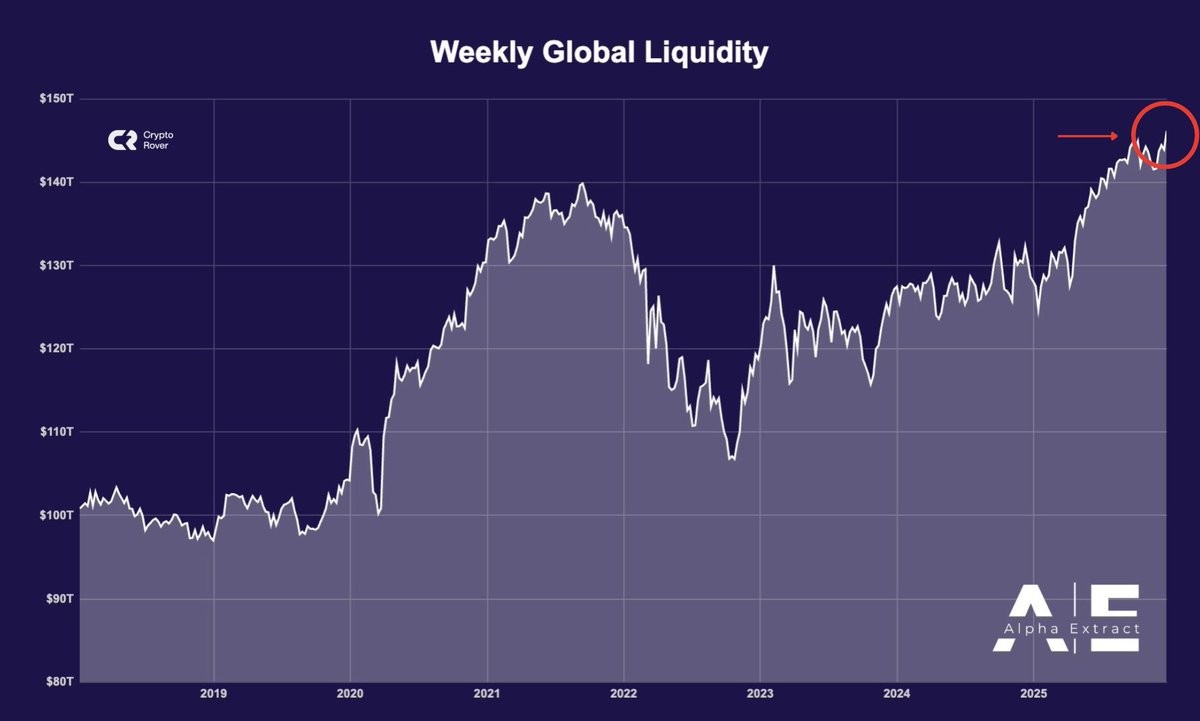

La situazione complessiva, in assenza di strappi politici e “cigni neri” al momento non prevedibili, potrebbe dunque continuare ad alimentare il boom dei mercati finanziari e a ”consumare” la grande liquidità oggi ancora disponibile anche grazie all’intervento attivo delle banche centrali.

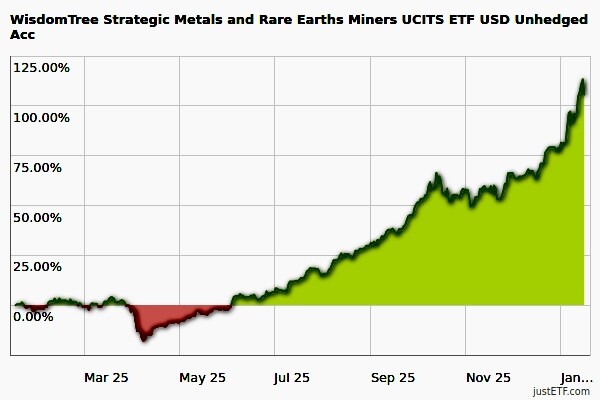

NEL FRATTEMPO METALLI E TERRE RARE SI IMPENNANO

Tuttavia tanto l’intervento di queste ultime quanto le possibili tensioni su energia, materie prime, metalli rari e semiconduttori gettano un’ombra sinistra sulla possibilità che l’inflazione dei prezzi si riaccenda a seguito degli ottimi dati macroeconomici complessivi.

PRUDENZA DUNQUE

E’ quindi un quadro congiunturale altamente positivo quello che emerge dalla situazione generale macro, ma al tempo stesso quello presente non sembra un buon momento per formulare previsioni rilassanti, sebbene in presenza di uno sviluppo economico americano che -se dovesse proseguire- non potrebbe non propagarsi anche al resto del mondo.

Stefano di Tommaso