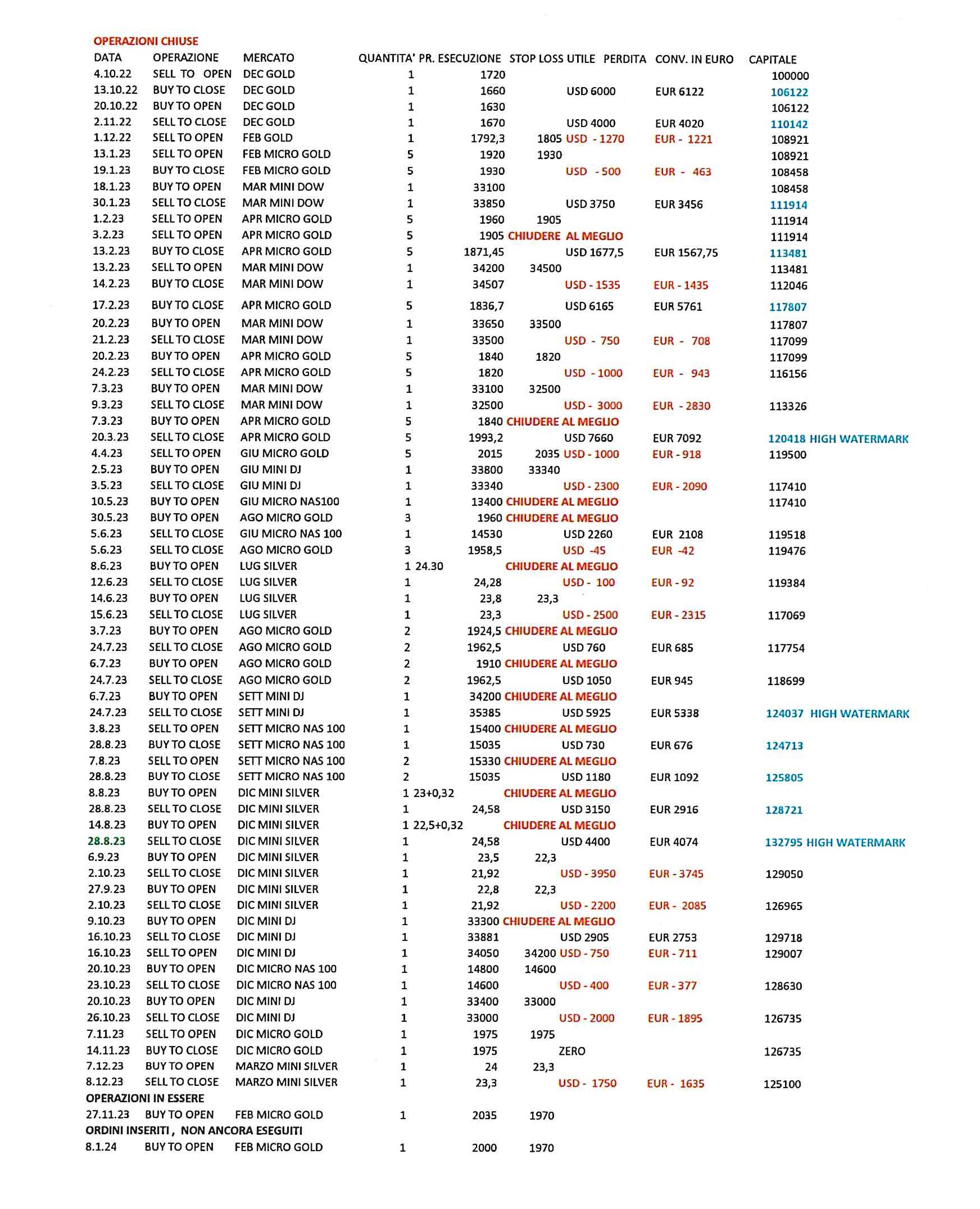

APPUNTI DI TRADING

N. 57 – sabato 6 gennaio 2024

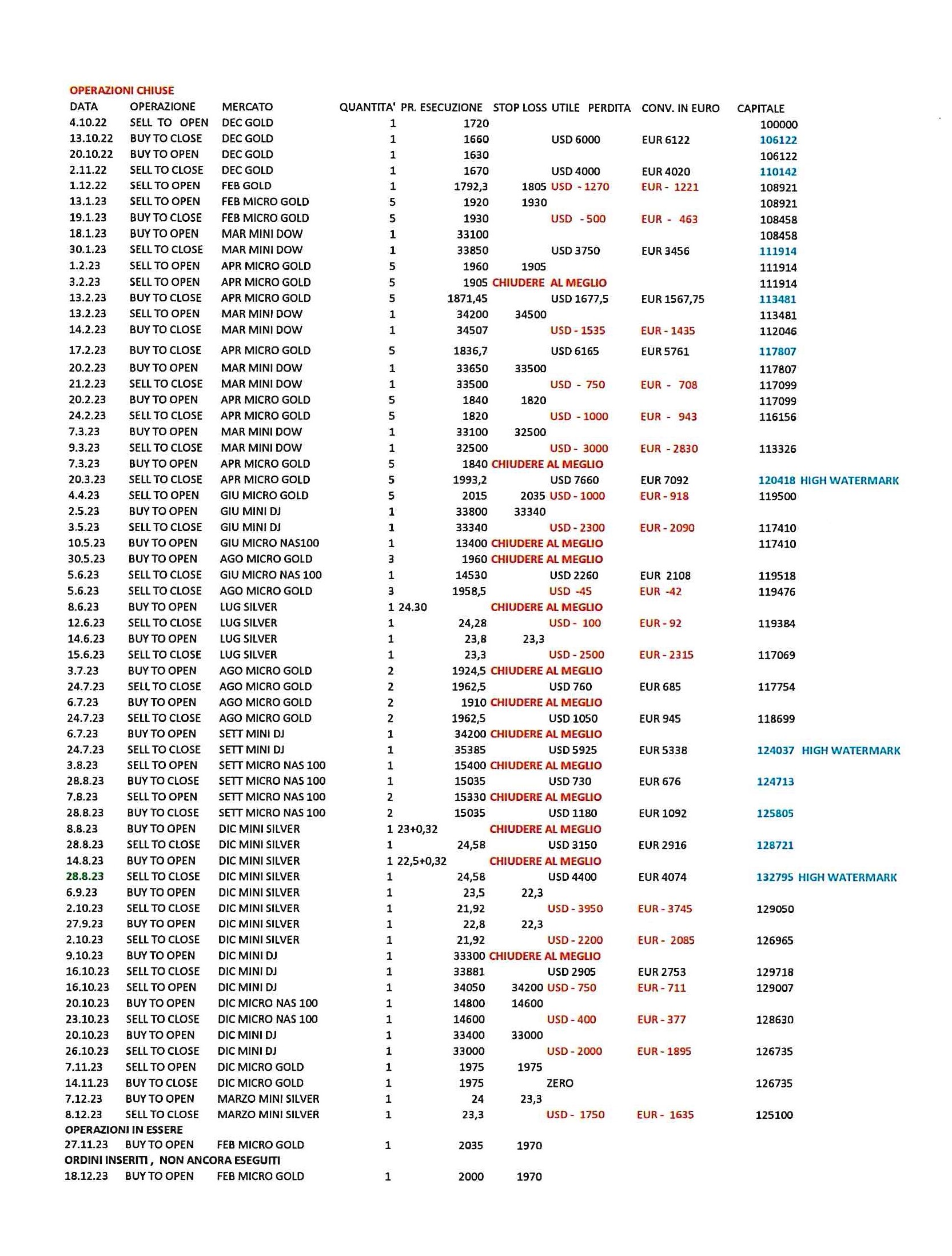

Operazioni in essere :

lu 27 nov comperato 1 FEB MICRO GOLD FUT a 2035, ora con stop loss a 1970

GOLD FEBB 24

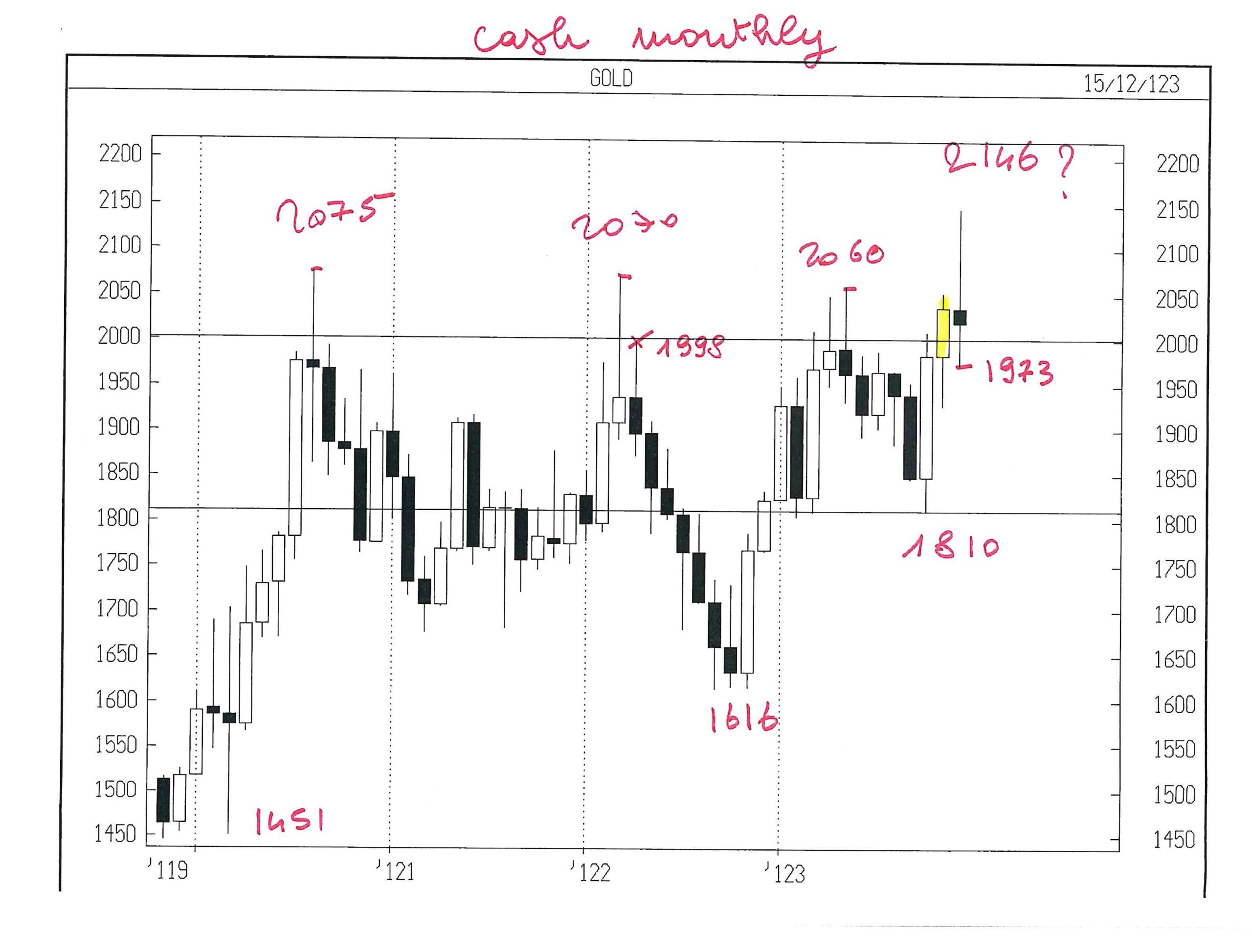

La rottura del TRIPLO MASSIMO ( 2075 – 2070 – 2060 ), che attendo, ancora non si vede.

Se e quando ci sarà (la dichiarerò dopo una chiusura settimanale sopra 2090 cash ) mi attendo un forte movimento al rialzo con obiettivi anche molto lontani.

Quindi inserisco solo ordini in eventuale debolezza del Mercato e nessuno in rottura dei massimi.

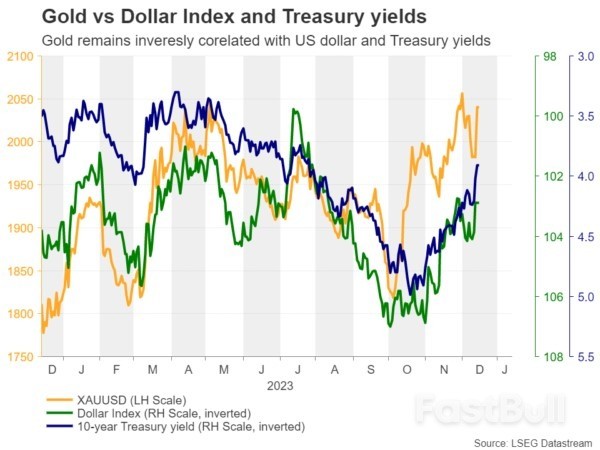

Segnalo che GOLD, dopo aver chiuso il mese di novembre sopra 1998, si è ripetuto anche in chiusura di dicembre.

La mia ipotesi è che, molto lentamente, GOLD riceva denaro in uscita dalla liquidità mondiale, per fare una passeggiata al rialzo.

Oltre all’acquisto eseguito a 2035 l’ormai lontano 27 nov 2023, ne inserisco un secondo e mantengo lo stop loss a 1970 per tutti gli acquisti che eseguirò.

Pertanto, sin dal mattino di lu 8 gen, inserirò il seguente ordine :

compero 1 FEB MICRO GOLD FUT a 2000, con stop loss a 1970 per entrambi gli acquisti

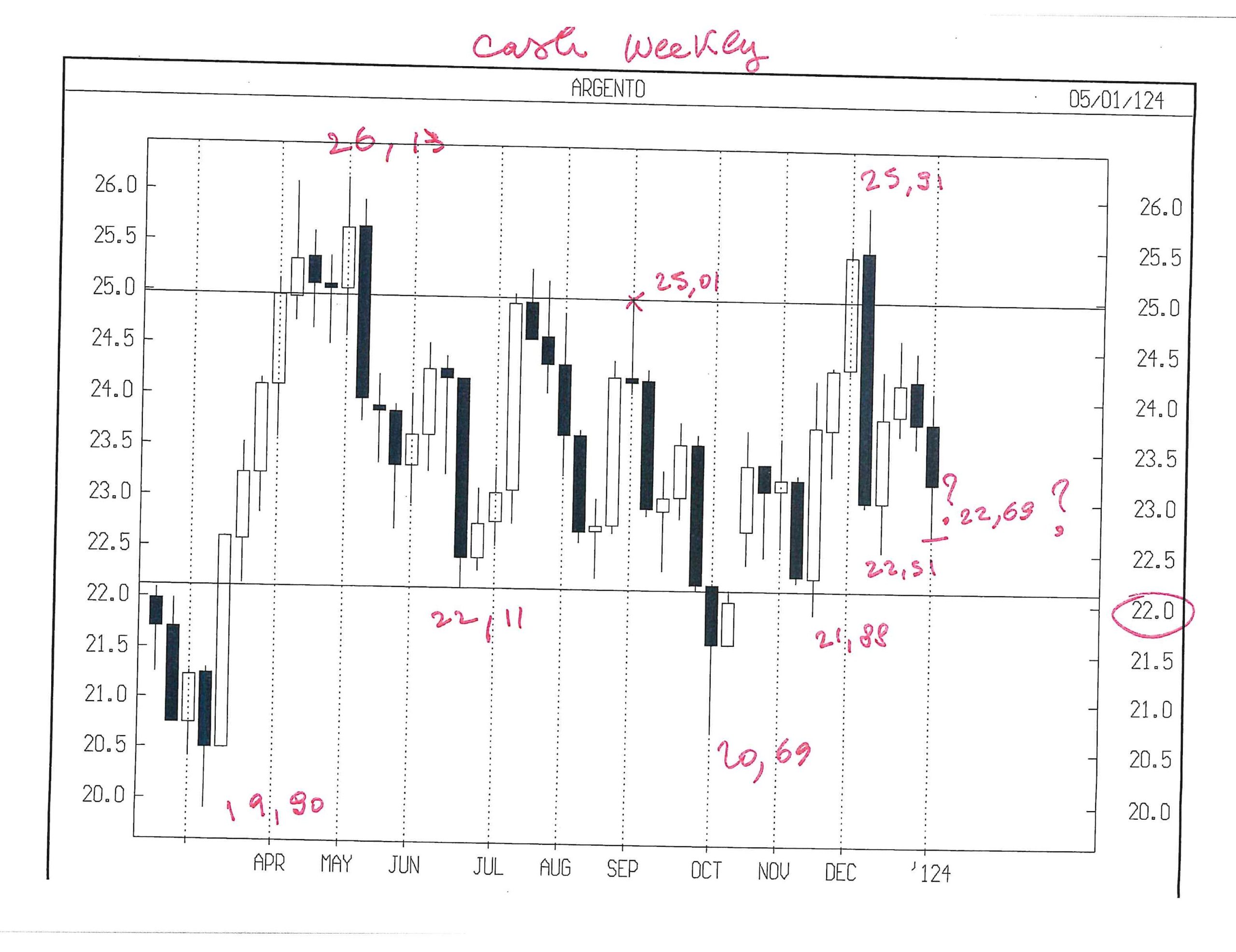

SILVER MAR 24

Avevo scritto :

“SILVER si sta rivelando anche più feroce di come lo avevo presentato a suo tempo.

Le oscillazioni sono mediamente doppie rispetto a GOLD, talvolta triple, e l’ultimo movimento da lu 4 dic in Asia a merc 13 dic nel salotto della FED ha provocato un autentico crollo da 25,91 a 22,51 cash.

Si tratta del 13 % in 7 sedute di borsa, non gestibile con i ridotti stop loss che intendo debbano caratterizzare questa Lettera.”

Abbandono il SILVER ? Non ancora, in quanto lo trovo gestibile con un intervento quotidiano e quindi personalmente valuterò di giorno in giorno un acquisto a 22 SILVER FUT con stop loss a 21,50.

Ma non parteciperà ad utili e perdite della Lettera, perché questa strategia va decisa e gestita con tempestività maggiore di quella settimanale.

Al momento la Lettera lo monitora, senza inserire ordini.

Segnalo che, rispetto a GOLD, SILVER appare più debole nelle ultime settimane.

Per comprendere l’ultima affermazione, basterà vedere che SILVER oscilla a metà del range da 20,69 a 25,51, mentre GOLD è nella parte alta del range da 1810 a 2146.

Inoltre SILVER è rimasto ben poco sopra il livello rilevante di 25,01 cash, mentre GOLD sembra faticare a tornare sotto 1998 cash che, secondo me, aveva un certo rilievo in chiusura mensile.

Segnalo che, da aprile 2023 ad oggi, SILVER è stato sotto 22 USD per sole due settimane in ott 2023; il livello di USD 22 sembra quindi molto importante.

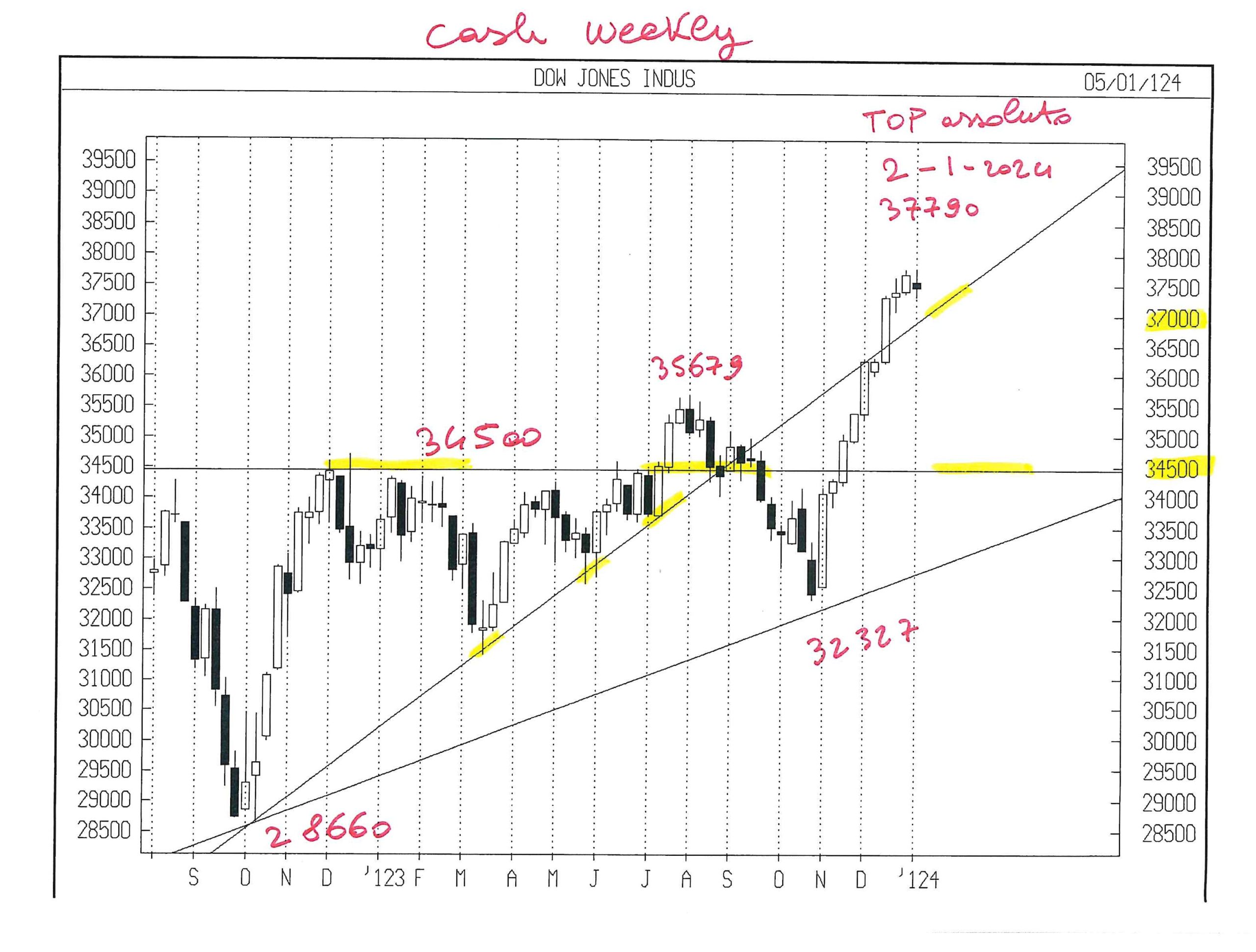

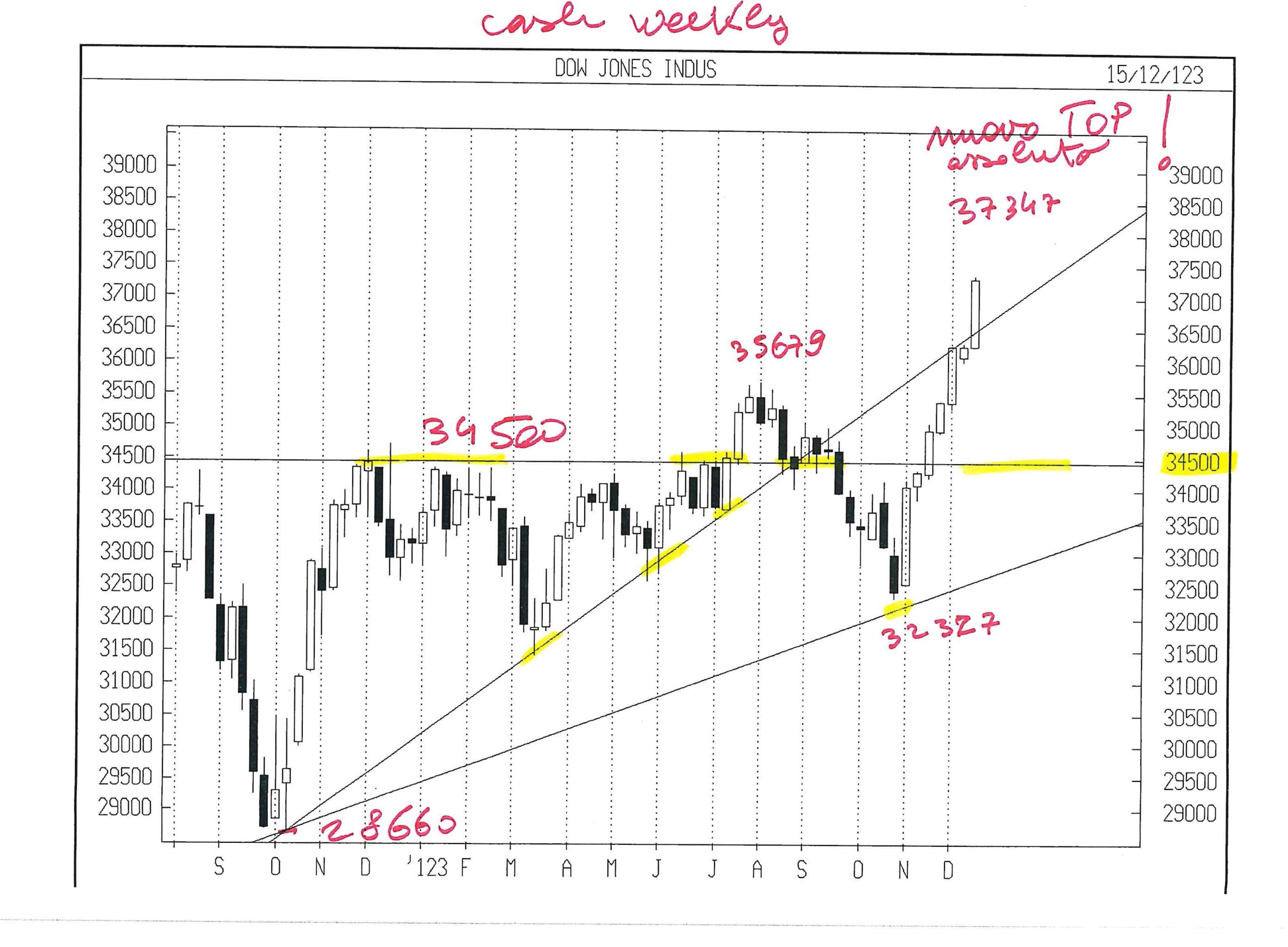

DOW JONES INDU CASH

NUOVO MASSIMO ASSOLUTO

E’ stato rotto il top di 36952 dell’inizio genn 2022 e il Mercato è salito a 37790 DJ CASH.

Siamo a nuovi record e il grafico settimanale ci ricorda che DJ è riuscito a riprendere la pendenza che aveva mantenuto per 11 mesi da ott 2022 fino a metà sett 2023, quando iniziò una discesa di oltre 2500 in 40 gg

Certamente non posso comperare.

Di fronte ad un nuovo top assoluto le Regole dicono che non si può vendere.

Che si fa ? Si attende una figura con stop loss contenuto.

Cercherò con i miei quattrini una vendita in forza, sempre molto rischiosa, e poi cercherò un raddoppio in rottura di un minimo che regga almeno 3 – 4 gg

Il livello potrebbe essere dal TOP assoluto di 37790 fino a 38000 circa, non credo molto ad un ulteriore allungo.

Non vi è, al momento, una figura di ampiezza limitata che consenta di inserire un ordine nella Lettera, che, ricordo spesso, vuole :

– Tenere profilo di rischio basso

– Inserire lo stop loss contestualmente all’ordine di apertura della posizione

Dai miei calcoli del tempo, le due settimane da mart 2.1 a ve 12.1 hanno un rilevante significato ciclico per DOW JONES, non altrettanto per NAS 100.

Controllerò quindi il comportamento.

Sin da ora, dopo aver guardato senza profitti la salita dal minimo del 27 ott 2023 pari a 32327 DJ CASH, nella inutile attesa di acquistare a 32000 ( che avevo descritto come livello di acquisto a basso rischio ) o più in basso, avviso che la Lettera dovrà allargare lo stop loss per l’apertura dello short; diversamente ritengo che l’ingresso non sarà possibile.

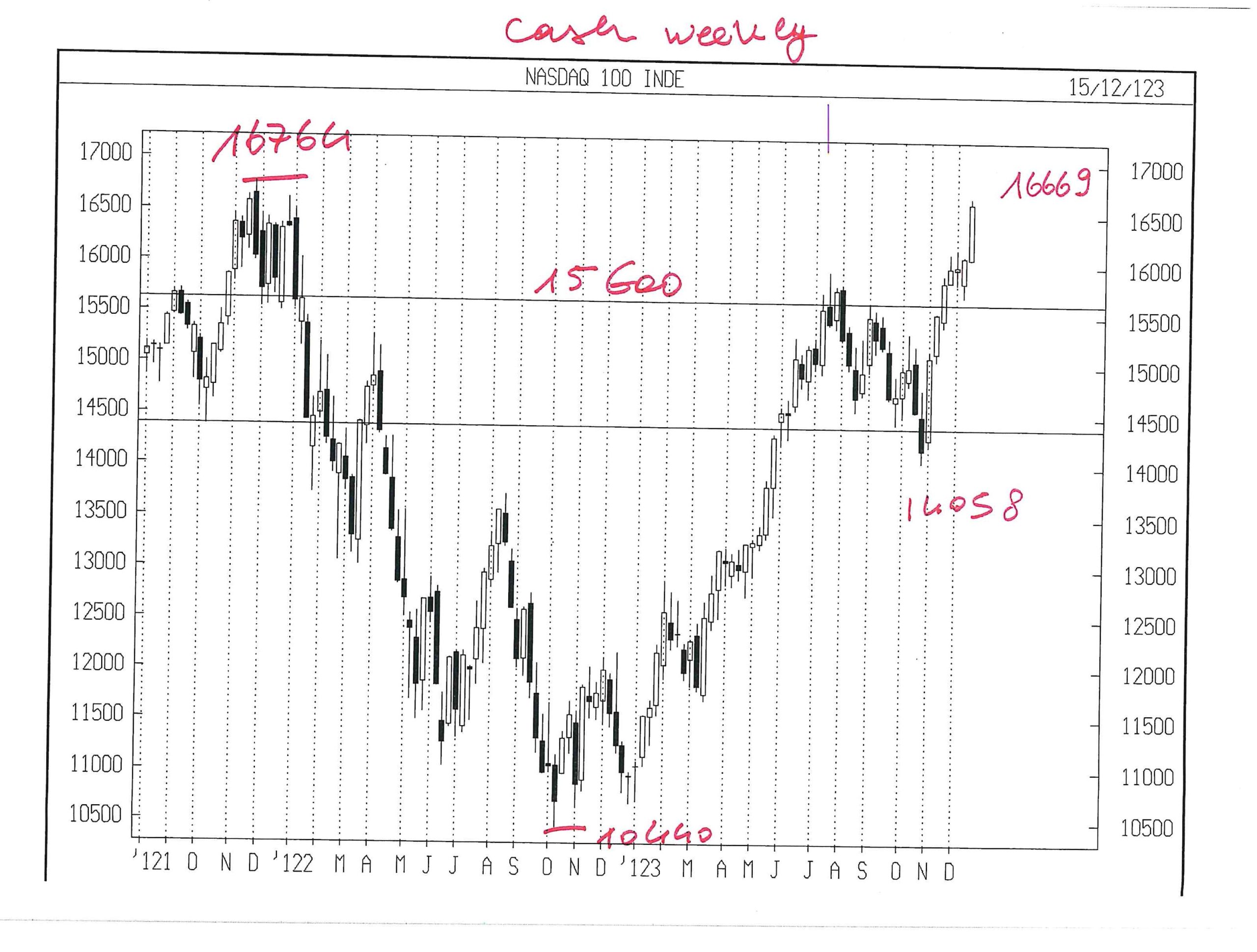

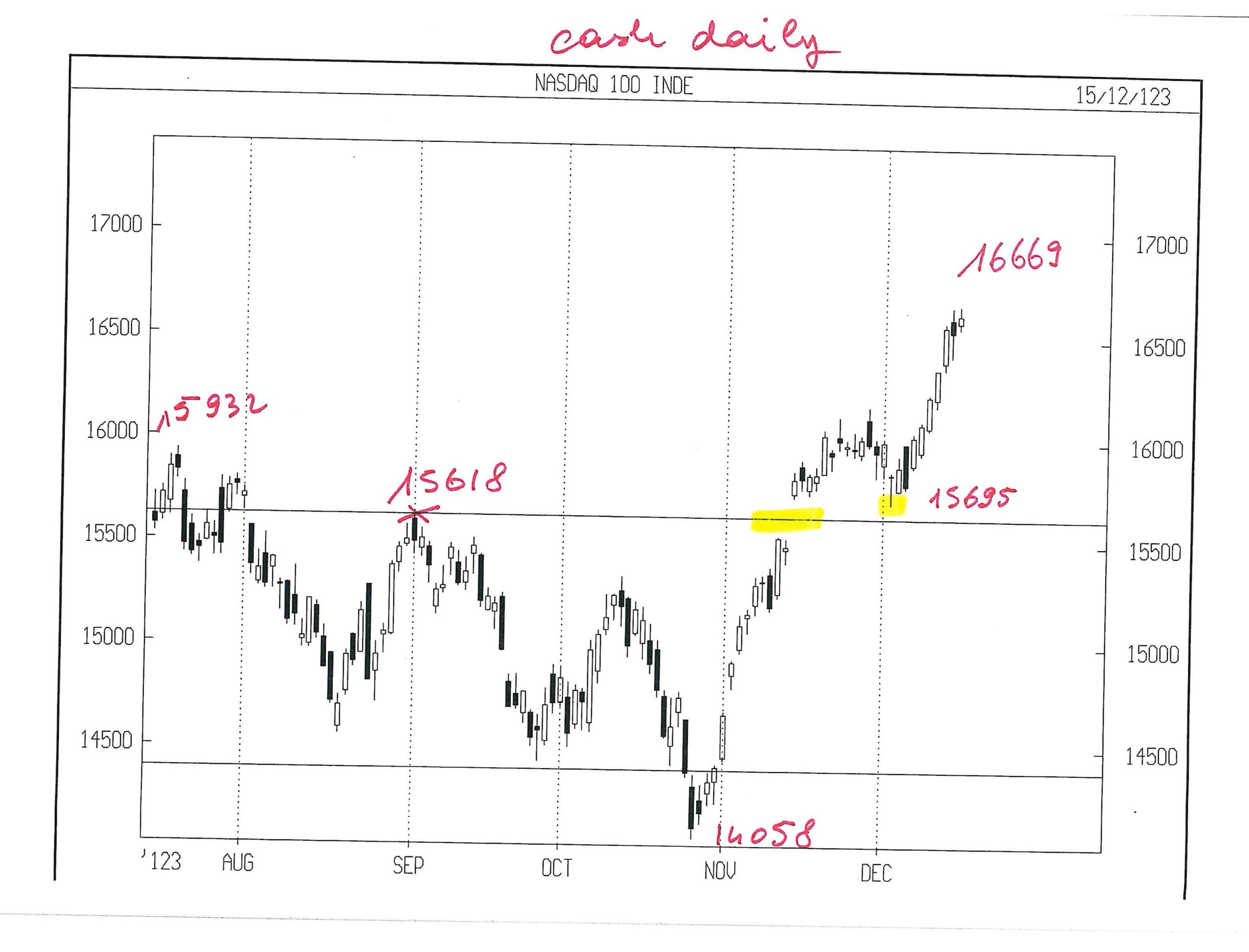

NASDAQ 100 CASH

Dopo DOW JONES, anche NAS 100 ha registrato un nuovo top assoluto, con salita piuttosto lenta.

Una quota che oscilla tra il 70 e il 100 % del rialzo dell’intero indice, composto da 100 titoli, deriva dall’incremento ( inesauribile ? ) dei più volte citati FAANG + 3.

Storicamente queste situazioni hanno provocato gravi danni ai frequentatori del mercato, quindi sto lontano.

Al pari di DOW JONES, NAS 100 non può certamente essere comprato, ma non vi è una figura gestibile per vendere con stop loss contenuto.

La mia analisi del tempo porta ad attribuire un certo rilievo alla settimana da lu 29.1 a ven 2.2

Se poi NAS 100 salisse intorno a 17500-17600 proverei una grande soddisfazione.

Giunti eventualmente a quei prezzi, tutto da verificare che il Mercato inverta, ma si creerebbe un pattern interessante.

Diversamente, da qualche gg, NAS 100 sembra più debole di DOW JONES; vedremo.

Quei gg a cavallo del primo feb 2024 potrebbero diventare un minimo da comprare.

Nota finale

Ritengo di restare quasi non investito per avere capitale libero per costruire una posizione al rialzo su GOLD, il mio Mercato preferito, che conosco meglio e che aveva segnato l’esordio di questa Lettera, dopo che, finalmente, ha chiuso il 30 nov sopra 1998 cash, che attendevo da tempo e ripetendo il 29 dic la chiusura mensile sopra 1998. Manca una chiusura settimanale sopra 2090 cash per programmare acquisti in forza. Nell’attesa, inserisco acquisti in debolezza a 2000 GOLD FUT.

Tutti hanno sempre fretta. Io mai.

Leonardo Bodini