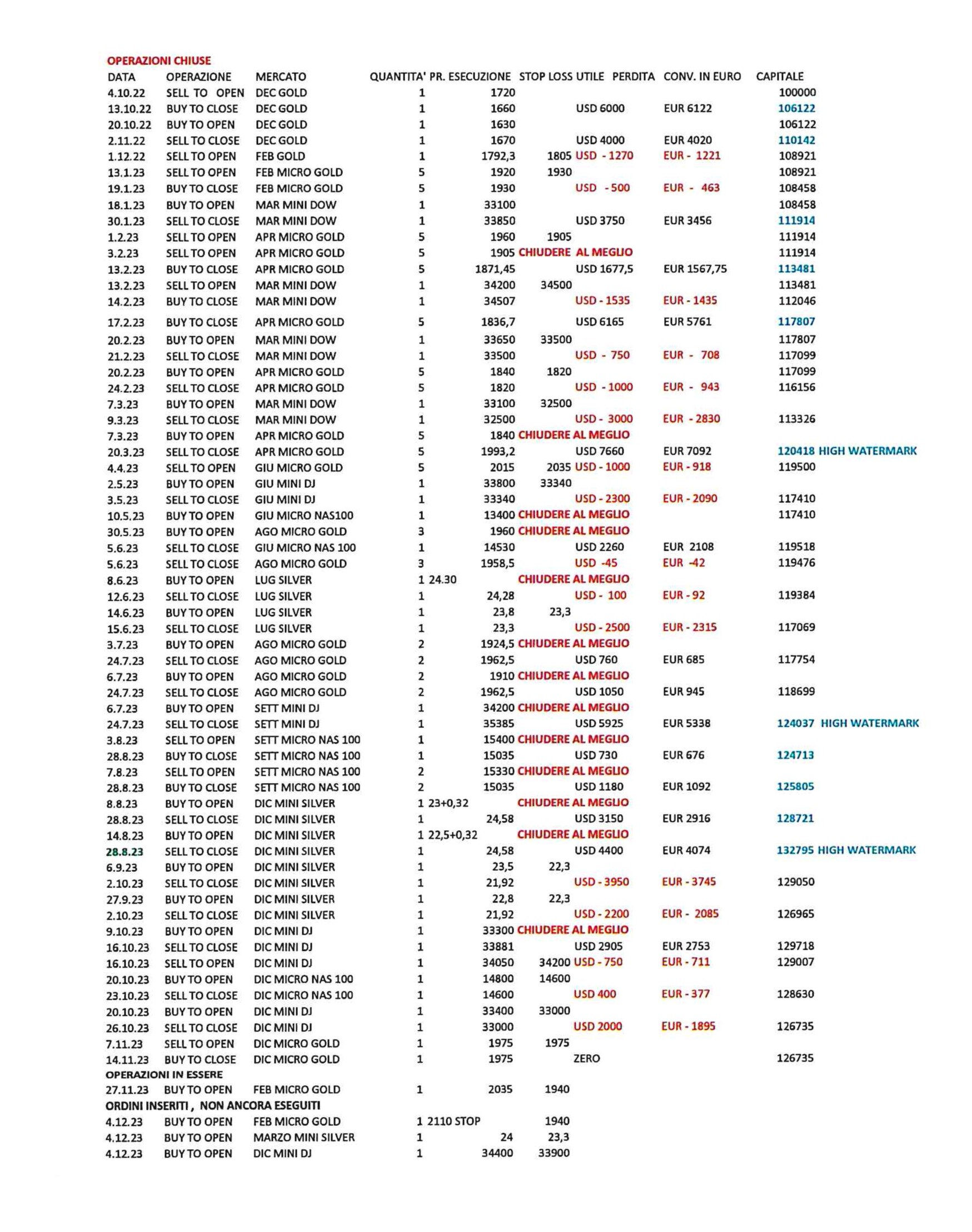

APPUNTI DI TRADING

N. 55 – sabato 9 dicembre 2023

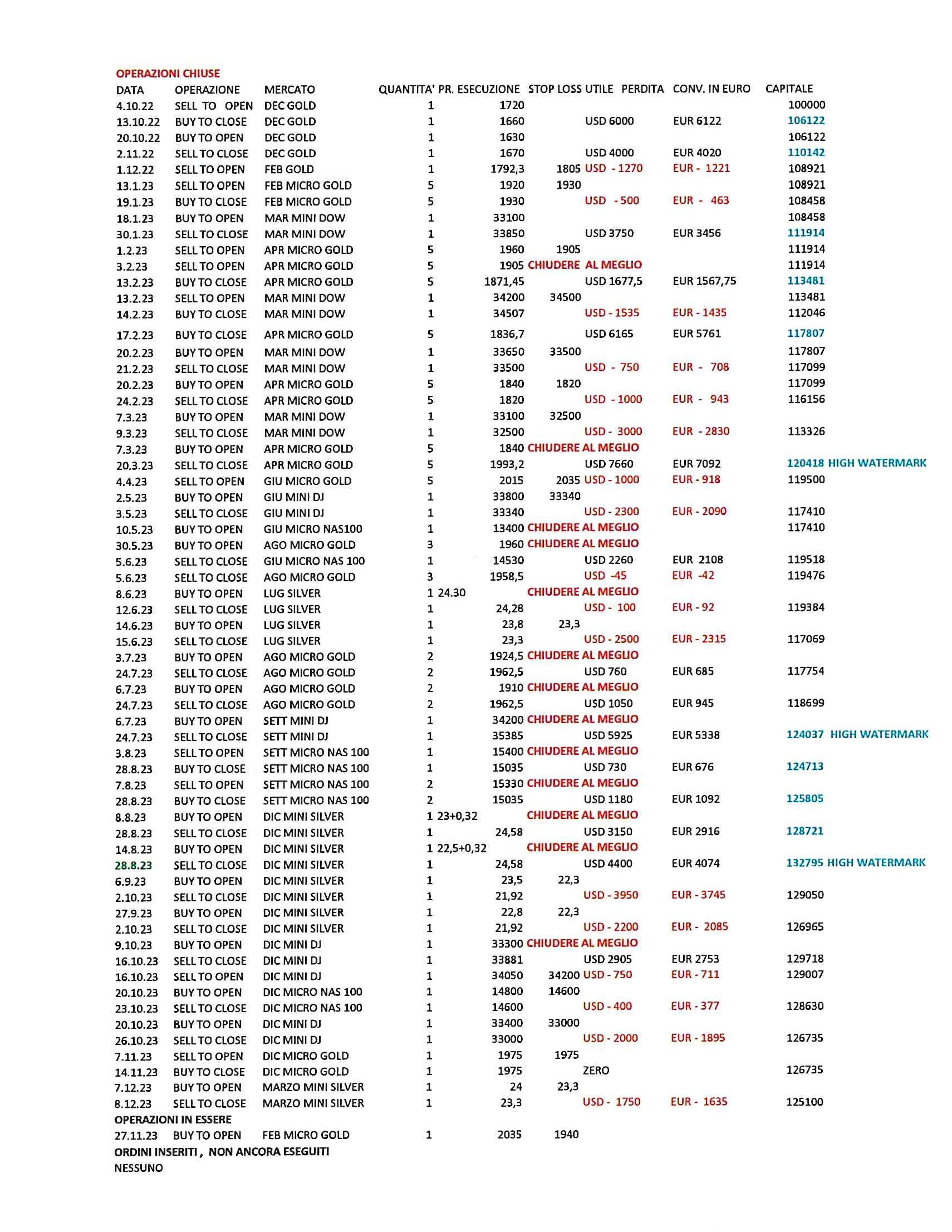

Operazioni in essere :

lu 27 nov comperato 1 FEB MICRO GOLD FUT a 2035, ora con stop loss a 1940

gio 7 dic comperato 1 MARZO MINI SILVER FUTURE a 24,00 stoppato il successivo ve 8 dic a 23,30 con una perdita di ( 0,70 USD x 2500 ) USD 1750 pari ad EURO 1635

SILVER da lu 4 dic a ve 8 dic ha segnato un range di oltre 3 USD, circa il 13 %, troppo per 5 gg di trading e non gestibile con una Lettera che esce una sola volta alla settimana. Ma l’ho detto più volte.

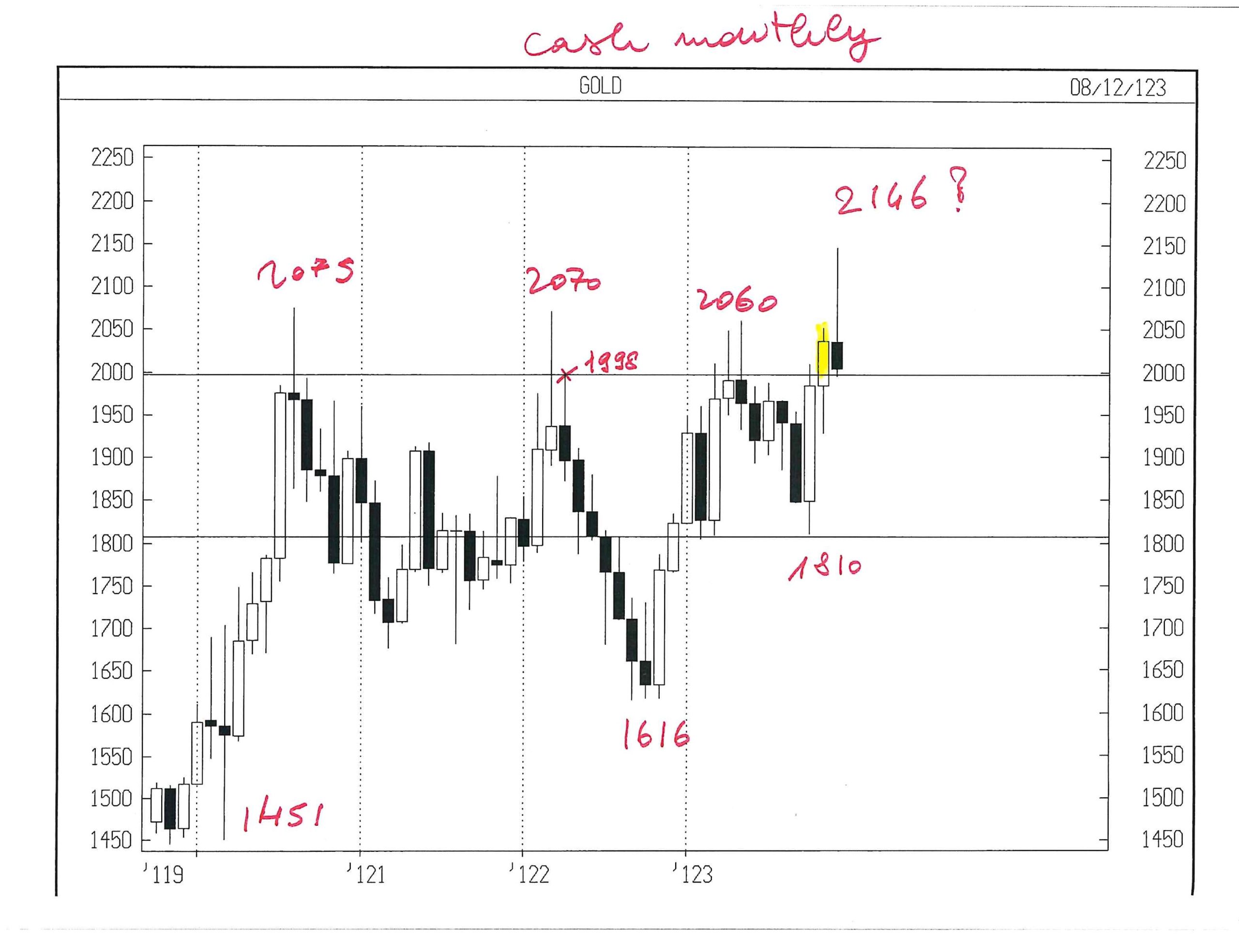

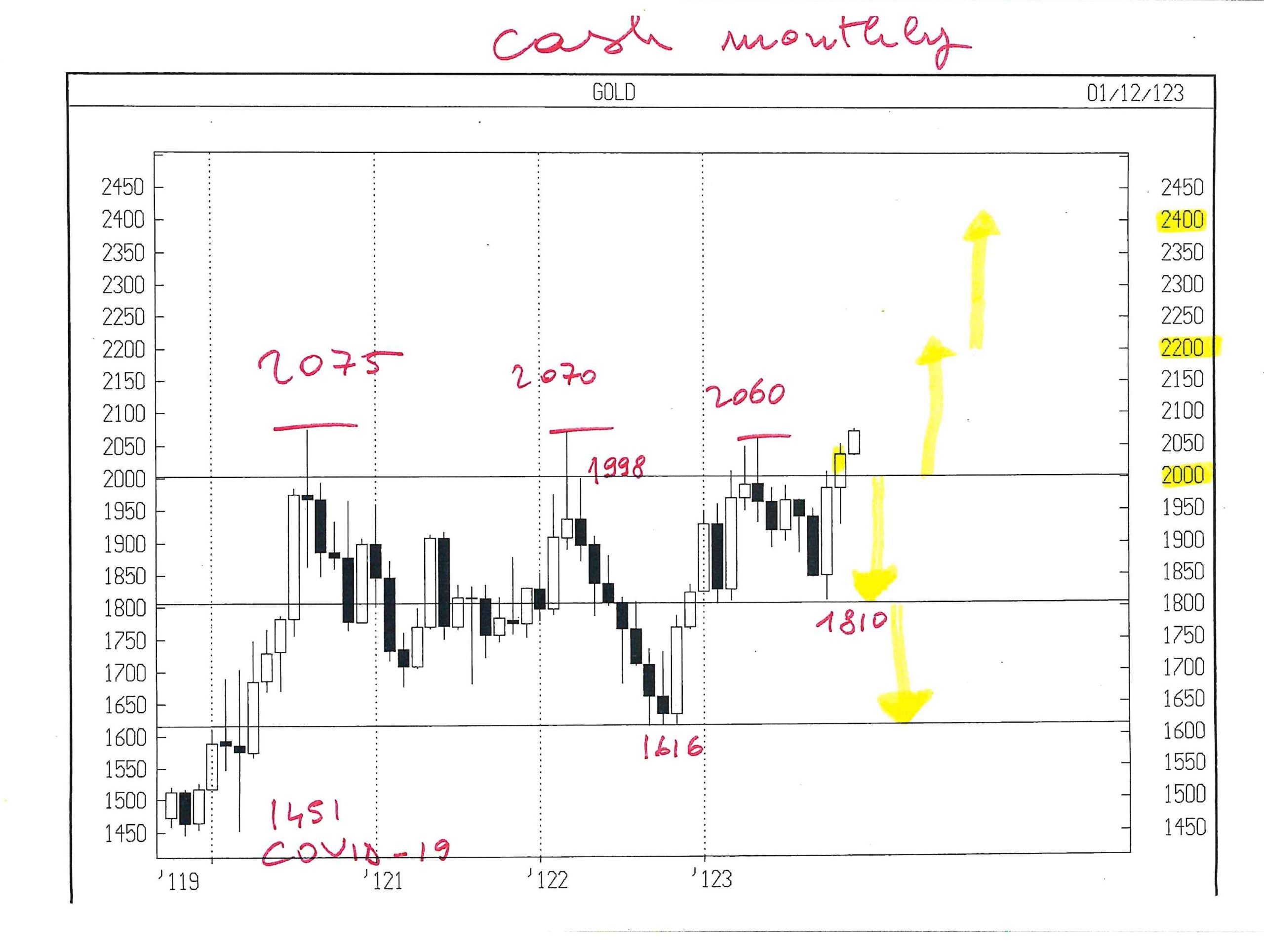

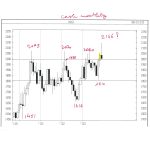

GOLD FEBB 24

Avevo scritto :

“ la chiusura del 30.11 sopra 1998 cash secondo me può aver cambiato il comportamento di questo Mercato.

Se fosse seguita dalla rottura del TRIPLO MASSIMO ( 2075 – 2070 -2060 ) che evidenzio sul grafico mensile da molte settimane, non escludo un forte movimento al rialzo con obiettivi anche molto lontani. “

Nella notte tra dom 3 dic e lu 4 dic sui Mercati asiatici GOLD ha segnato un nuovo record assoluto a 2152 per FEB FUTURE, mentre non è chiaro quale sia il prezzo di GOLD CASH da considerare.

Il mio fornitore di dati indica 2148, ma ritengo che sia un valore “asiatico”, mentre i dati rilevanti sono quelli successivi alle 15.30 ( 9.30 U.S.A. )

Il massimo valore registrato dalle 15.30 di lu 4 dic ad oggi di GOLD CASH è stato 2074 ( 2089 FEB FUTURE )

Dopo il top di 2152 FEB FUTURE, GOLD è sceso molto velocemente, con rimbalzi modesti.

Mette a dura prova la mia convinzione che la avvenuta chiusura mensile del 30 nov 2023 sopra 1998 cash rappresenti un segnale di forza.

Per completare il quadro serve ora almeno una chiusura giornaliera sopra il triplo max ( 2075 – 2070 – 2060 ) meglio ancora chiusura settimanale

In attesa di ciò, mantengo l’acquisto eseguito a 2035 il 27 nov 2023 con stop loss 1940 e non inserisco altri acquisti.

A vendere, nemmeno penso.

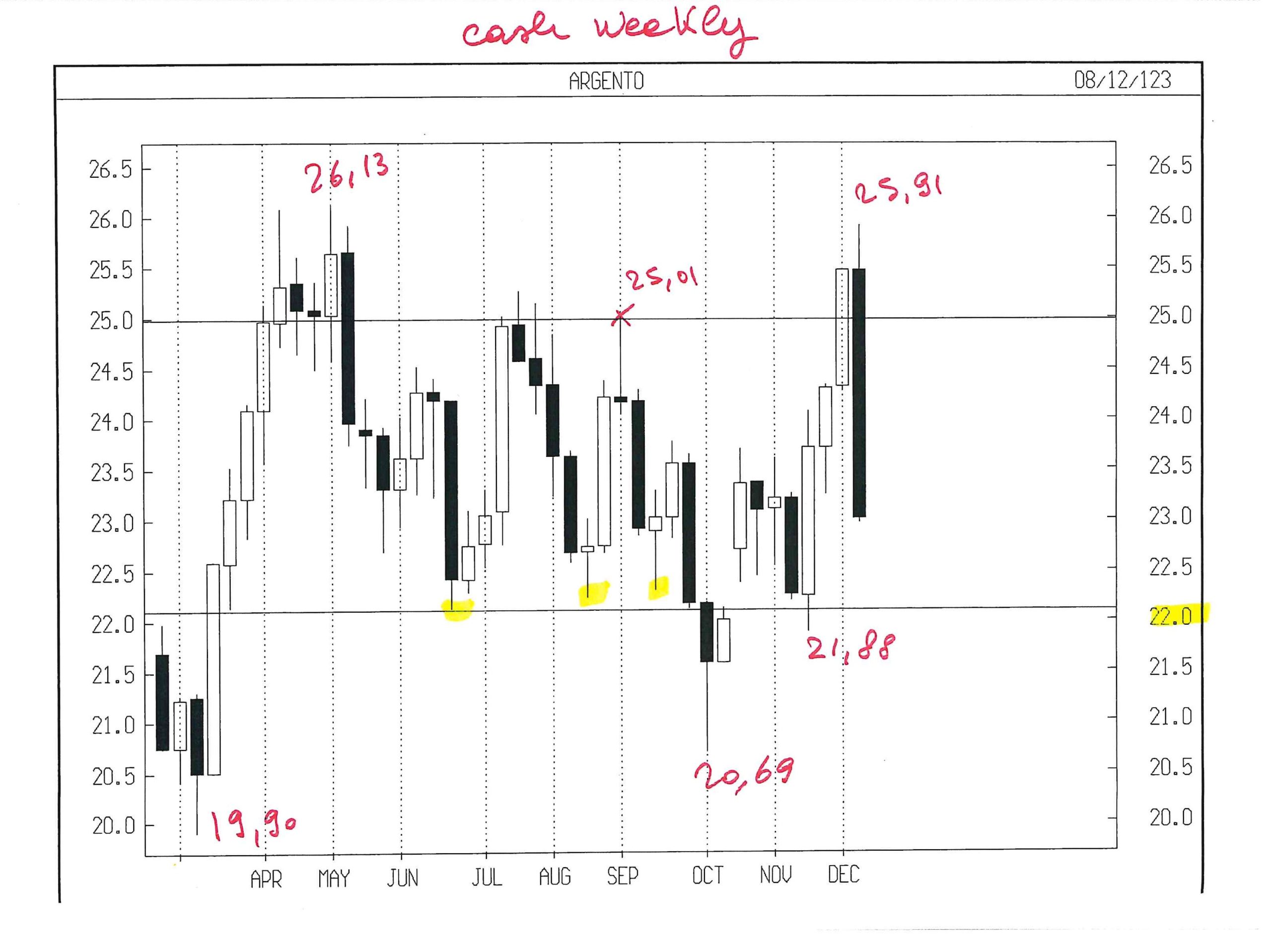

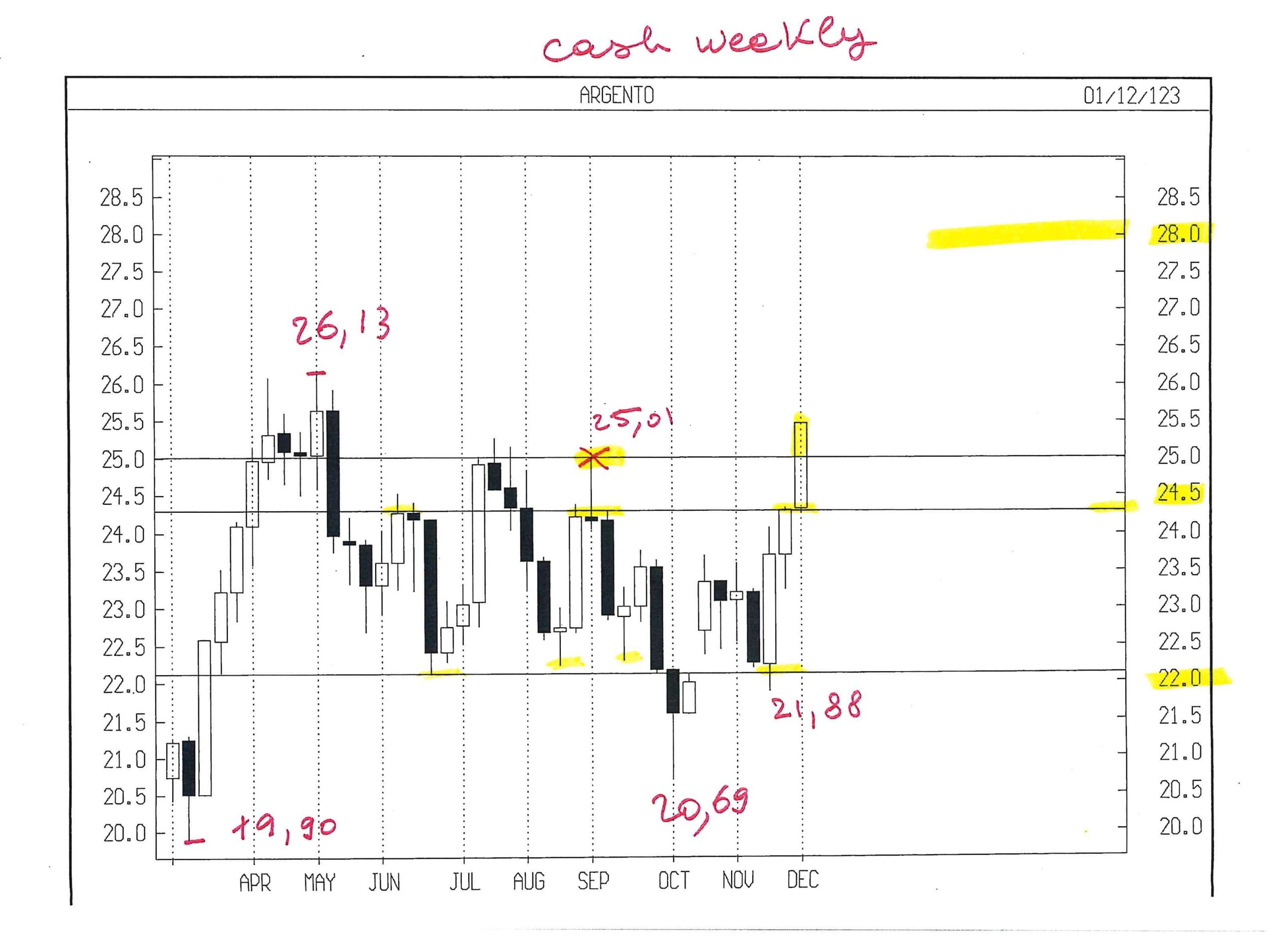

SILVER MAR 24

Avevo scritto :

“ Quasi impossibile affrontare l’ampiezza dello stop loss necessario ad entrare ora al rialzo; comunque è impossibile vendere. “

Per mio refuso, avevo indicato nella Lettera lo stop loss a 23,50 e 23,30 nella tabella excel delle operazioni inserite.

Intendevo 23,30 e quindi evidenzierò una perdita di USD 1750 e non 1250 che corrisponderebbero a 23,50.

Dopo una perdita, evito di inserire ordini per una settimana.

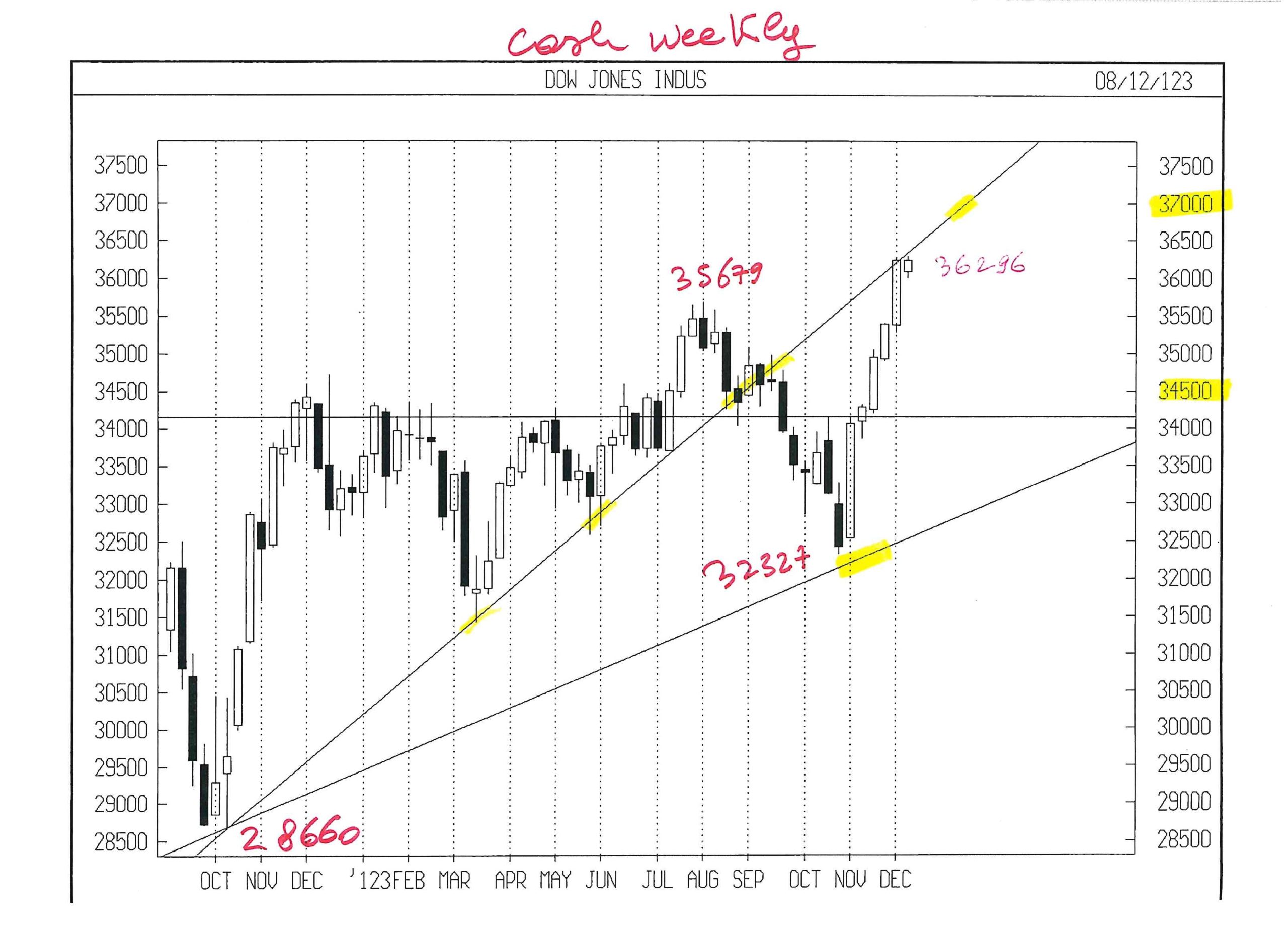

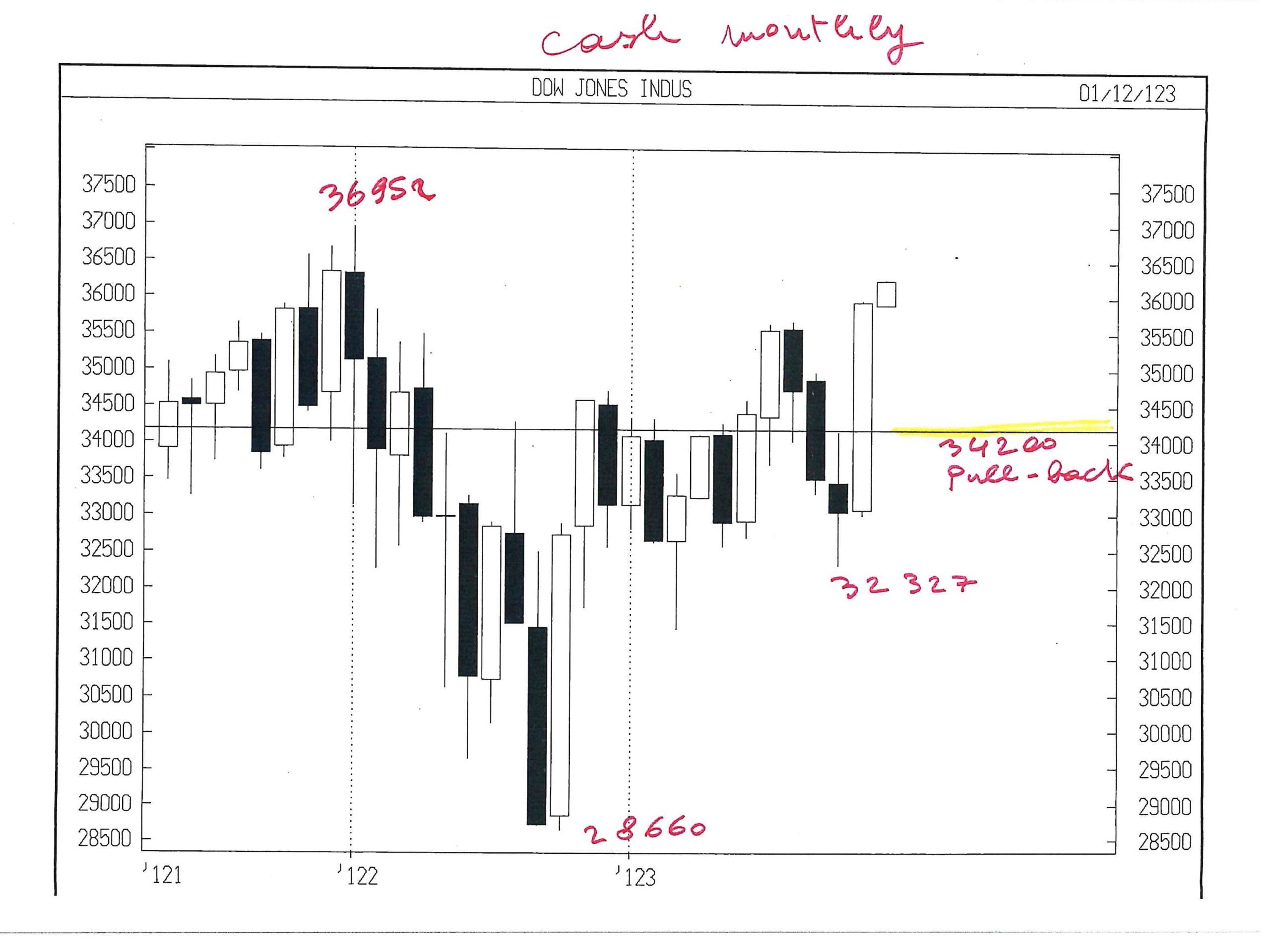

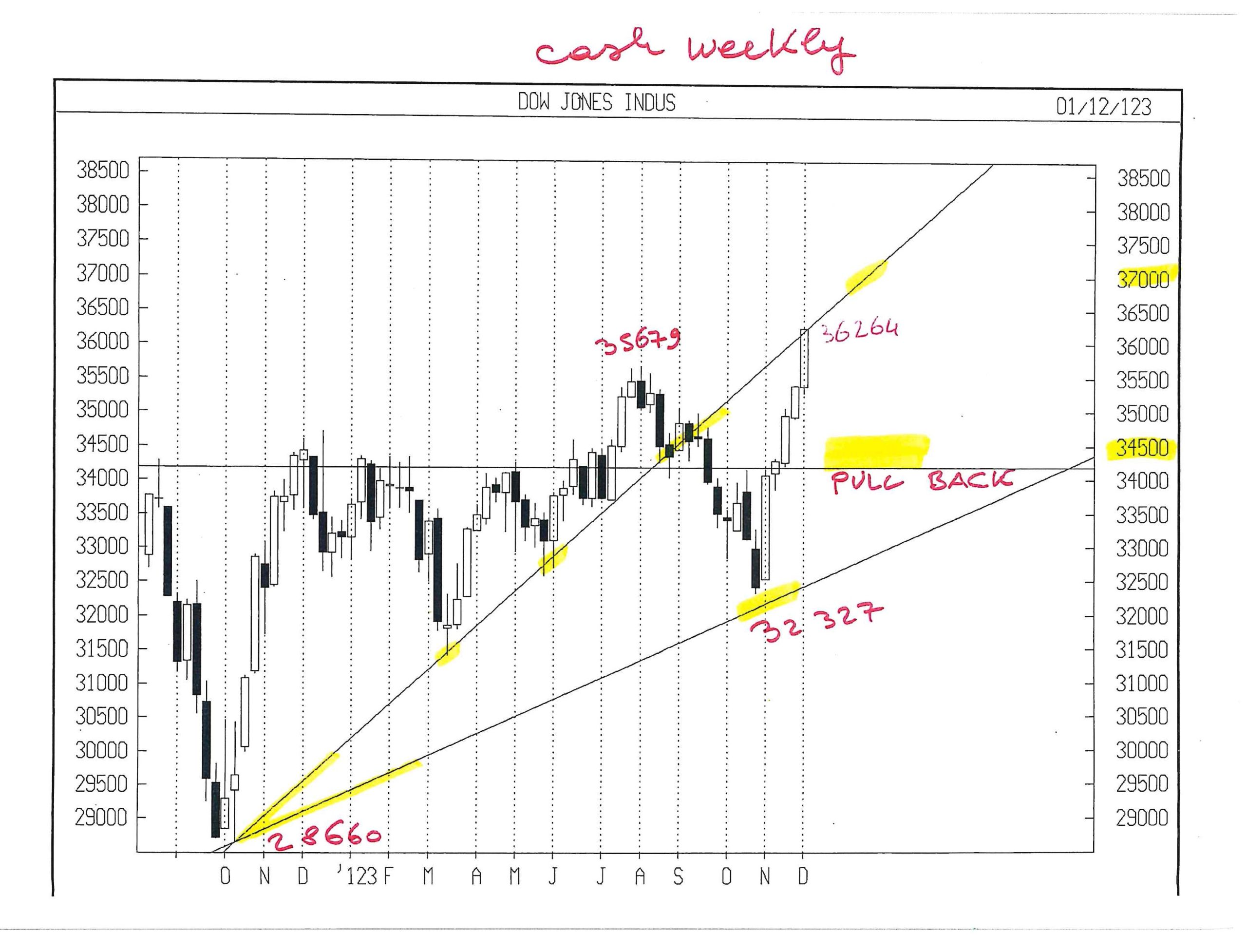

DOW JONES INDU CASH

Avevamo assistito ad una salita verticale dal 27.10 ( 32327 ) a ve 1.12 ( 36264 )

Si tratta di 3937 punti in 24 gg di trading, dopo che una discesa simile da 35679 ( 1 ago 2023 ) a 32327 aveva occupato tutto agosto, settembre e ottobre, in totale 62 gg di trading.

Nei successivi 5 gg da lu 4 a ve 8 dic abbiamo assistito al nulla, un ritocco di 32 punti a 36296

Un Mercato fermo diventa poco profittevole e quindi non inserisco ordini.

La settimana che è appena finita è stata la sessantesima da 28660, ciclo di un certo interesse.

Se venisse rotto il minimo settimanale di circa 36000 DJ CASH, potrei aprire uno short con stop loss sopra 36296, ma non è una operazione gestibile dalla Lettera.

Personalmente la eseguirò solo in base al form reading quotidiano, se sarò in studio per valutare il pattern.

Quando inserirò il prossimo ordine, avverrà sul future scadenza marzo che costa 360 punti in più, circa l’uno per cento.

NASDAQ 100 CASH

NAS 100 da due settimane ha perso forza in assoluto e relativamente al DJ; resta pericoloso da acquistare, salvo un profondo ritracciamento, vicino al 38,2 %.

Comunque impossibile da vendere.

Attenderò con disciplina un pattern che offra stop loss gestibile.

Quando inserirò il prossimo ordine, avverrà sul future scadenza marzo che costa 210 punti in più, circa 1,3 %.

Leonardo Bodini