Le barre giornaliere degli indici azionari e di SILVER si sono ampliate, quindi, se voglio inserire ordini sui Mercati, devo allargare gli stop loss e ridurre in proporzione la dimensione delle operazioni, per non aumentare il rischio in assoluto.

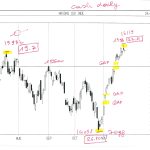

GOLD FEBB 24

Sembra avvicinarsi un pattern che mi consenta di operare di nuovo su GOLD, con il quale questa Lettera iniziò oltre un anno fa.

Per aprire una posizione strategica, anche per la dimensione, al rialzo su GOLD serve la chiusura mensile di GOLD CASH sopra 1998.

Vedremo insieme se ci riuscirà gio 30 novembre.

Ci sta provando.

Nella settimana da 27.11 a 1.12 scade un ciclo che favorirebbe un acquisto in zona 1940 – 1960 cash ( + 20 usd per FEB FUT )

Sarebbe solo un tentativo di giungere alla eventuale chiusura mensile del 30.11 oltre 1998 con un acquisto già eseguito in basso.

Sembra infine che GOLD CASH dal 27.10 assaggi il livello di 2010 cash senza riuscire ad andare oltre e, tantomeno, chiudere sopra.

Ciò premesso, da lu 27.11 inserirò i seguenti ordini :

compero 1 FEB MICRO GOLD FUT a 1980

compero 1 FEB MICRO GOLD FUT a 1960

compero 1 FEB MICRO GOLD FUT a 2035 stop ( i.e. in rottura di 2035 )

Tutti gli ordini avranno stop loss a 1940.

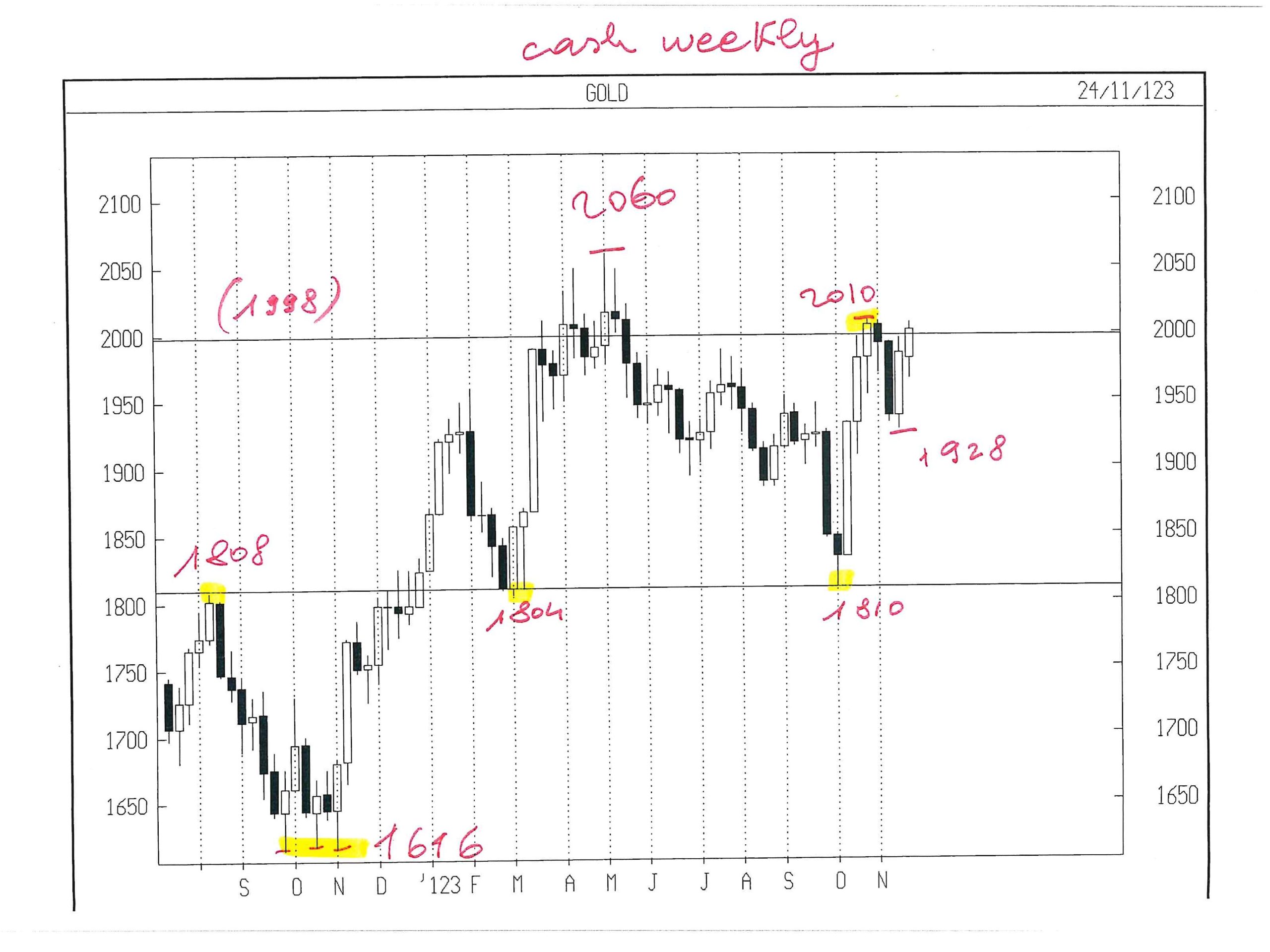

SILVER MAR 24

Avevo scritto :

“La barra dell’ultima settimana è enorme, un mega outside.

Intervenire su SILVER, dopo questo outside che contiene le 4 settimane precedenti, è molto difficile.”

La barra di ve 24.11 è troppo ampia, per essere giornaliera.

Non inserisco ordini, per eccessiva ampiezza dello stop loss necessario.

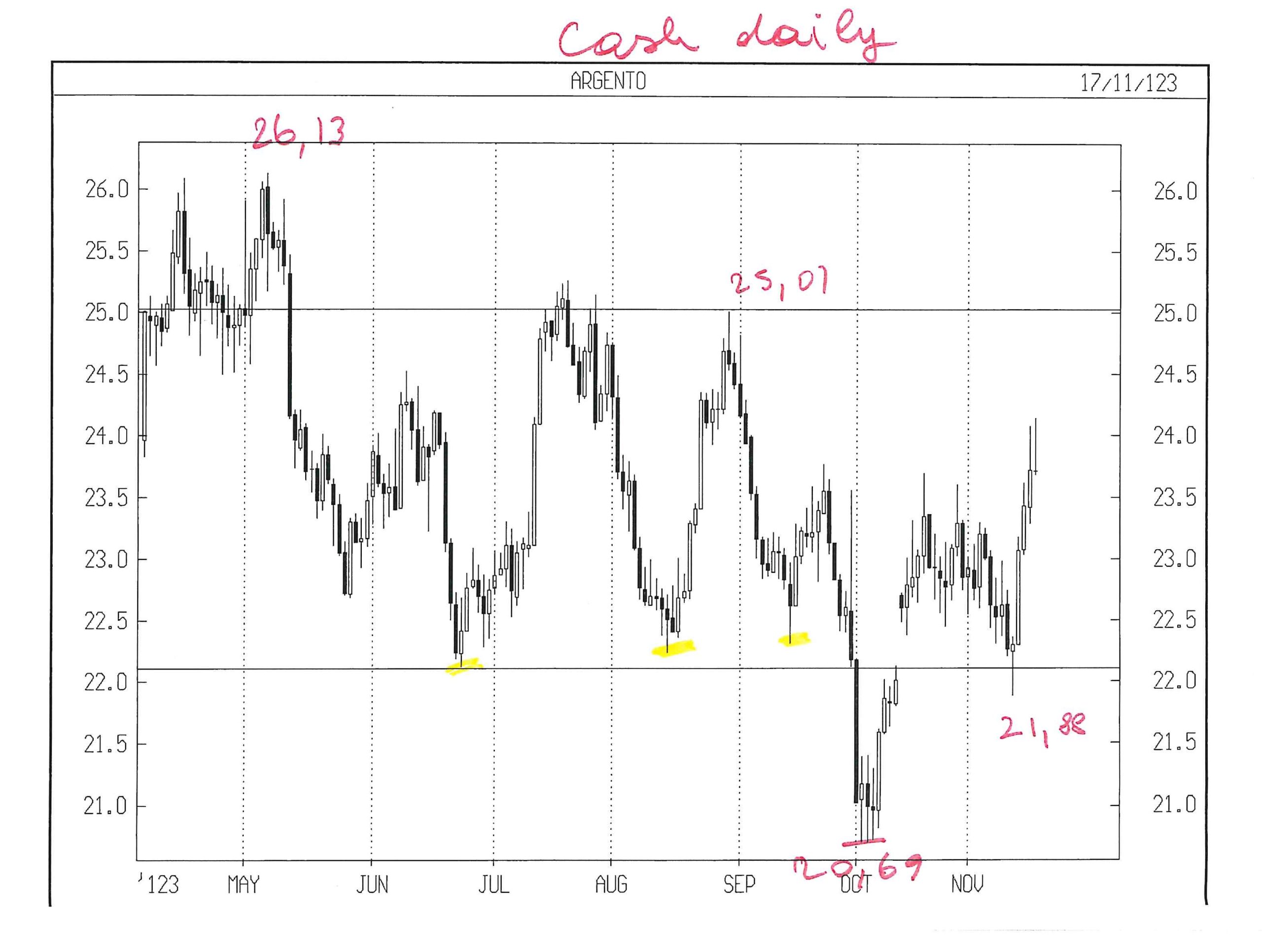

Rammento ancora una volta che attribuirei grande importanza alla eventuale rottura del top di fine agosto a 25,01 cash e vorrei evitare di acquistare alla rottura di quel livello, senza avere già una posizione long che possa abbassare il prezzo medio di acquisto, ma da lu 13.11 SILVER CASH è salito da 21,88 a 24,33 in sole 10 sedute, pari a 11,2 % in due settimane. Non gestibile uno stop loss.

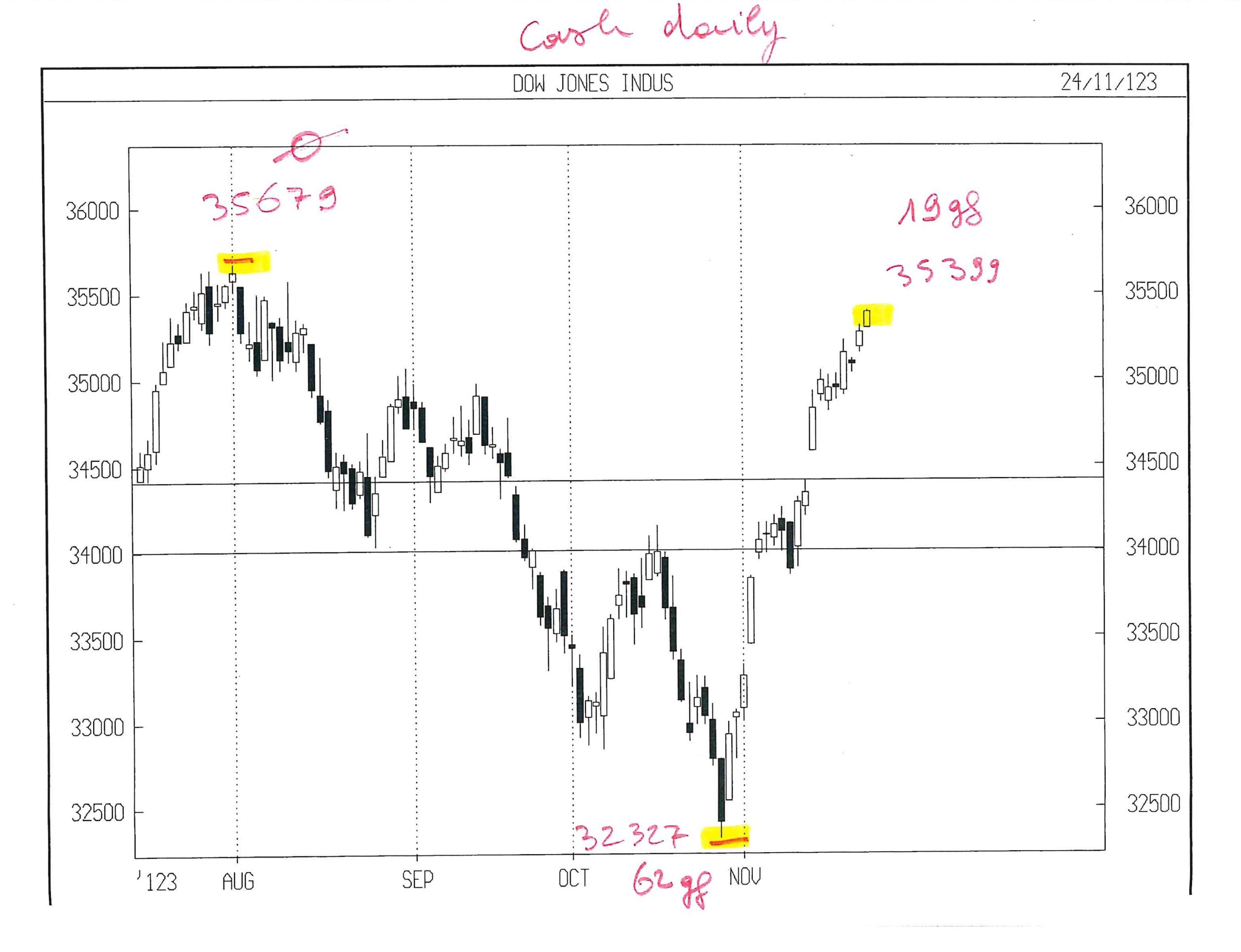

DOW JONES INDU CASH

Abbiamo assistito ad una salita verticale dal 27.10 ( 32327 ) ad ora ( 35399 )

Si tratta di 3072 punti in 19 gg di trading, dopo che una discesa simile da 35679 ( 1 ago 2023 ) a 32327 aveva occupato tutto agosto, settembre e ottobre, in totale 62 gg di trading.

Il prezzo appare sbilanciato rispetto al tempo, quindi :

– Un acquisto in corsa è troppo rischioso

– Una vendita sarebbe presuntuosa, perché contro trend

E allora ?

Inserirò da lu 27.11 il seguente ordine :

compero 1 DIC MINI DJ FUT a 34300 con stop loss 33900

……tentativo di partecipare a eventuale rally di Natale , senza rincorrere.

NASDAQ 100 CASH

Avevo scritto :

“L’ampiezza e la assenza di pause nel movimento partito gio 26 ott da 14035 cash mi inducono a non prendere il treno in corsa, pur a rischio di restare fuori dall’eventuale rally di Natale.

Nel grafico giornaliero ho evidenziato i numerosi GAP UP che corrispondono a interventi – ricoperture di short; non è detto che verranno riassorbiti.”

La corsa prosegue.

Dal 26 ott al 22 nov NAS 100, il mercato azionario più pericoloso ( e fruttuoso ) che conosco è salito in 19 gg da 14058 a 16119, con pendenza che sfiora 1 % al giorno, senza mai rifiatare.

Pericoloso da acquistare, salvo un profondo ritracciamento, vicino al 38,2 %.

Comunque impossibile da vendere.

Attenderò con disciplina un pattern che offra stop loss gestibile.

Leonardo Bodini

ECONOMIA: TORNA IL SERENO DOPO IL RATING DI MOODY’S ?

L’annuncio è arrivato a mercati finanziari chiusi: Moody’s non soltanto non peggiora il merito creditizio del nostro Paese ma addirittura inserisce una nota di ottimismo rialzando le aspettative per il futuro a “stabili”. I mass-media hanno strombazzato “vittoria”! È indubbio il successo dell’attuale governo nell’evitare il peggio in un contesto internazionale a noi sfavorevole quale quello del forte rialzo dei tassi d’interesse. Ma è altrettanto evidente (dal grafico qui sotto riportato) che il nostro merito di credito nazionale da 4 anni non è mai stato così basso! Dunque una nota d’ottimismo va benissimo ma nulla di più. Occorre anche un po’ di sano realismo.

GLI STATI UNITI D’AMERICA

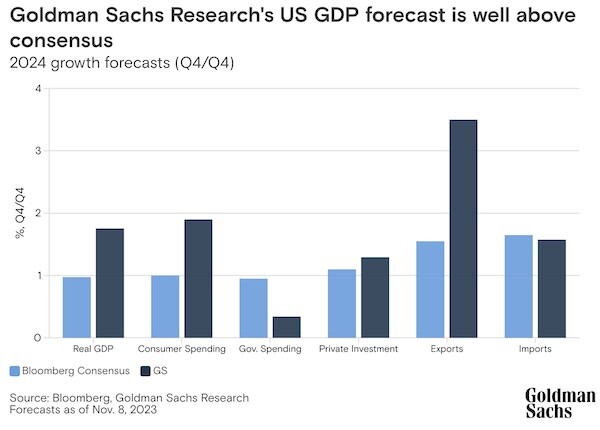

L’economia americana sembra correre ad un ritmo mai visto in precedenza: +5% su base annua le ultime rilevazioni, e il bello è che lo fa in presenza di inflazione, costo dell’energia e prezzi delle materie prime che scendono, tassi d’interesse in lieve assestamento e dollaro che addirittura fa qualche passo indietro almeno rispetto alla divisa comune.

Ne conseguono aspettative di crescita per il trimestre in corso (l’ultimo dell’anno) anche oltre le stime ufficiali, come mostra questo grafico che riporta le previsioni di una grande banca d’affari americana :

Ovviamente la borsa brinda: l’indice generale SP500 (che è pur sempre fortemente influenzato dalle grandi multinazionali tecnologiche) è tornato vicino ai massimi di sempre e questo nonostante i profitti trimestrali delle società quotate non facciano impazzire di gioia.

Anzi: sono sempre più numerosi coloro che si aspettano una lieve recessione per l’anno che verrà. Ma è proprio questo che eccita gli investitori: se i tassi scenderanno e le banche centrali allenteranno i cordoni della liquidità allora probabilmente le borse continueranno a salire. Meglio comperare subito allora, invece che quando i listini saranno diventati più cari.

L’UNIONE EUROPEA

Anche l’economia europea sembra tirare un sospiro di sollievo, e questo nonostante il pessimismo dalle nostre parti arrivi ad essere prevalente. Ma più che altro sono coloro che guardano l’economia con lo specchietto retrovisore: in effetti negli scorsi mesi, come abbiamo scritto sino alla noia, la recessione in Europa c’è stata eccome. Tutte le statistiche forniscono una proiezione piuttosto grigia delle prospettive di crescita per l’Europa.

E’ forse adesso invece che i prodotti interni lordi sembrano tornare a crescere e soprattutto la produzione industriale torna a salire dello 0,2% nel terzo trimestre 2023 (un indicatore che a casa nostra sembra funzionare molto meglio del PIL). Ma quanto è propaganda e quanto è invece davvero possibile essere ottimisti?

L’ITALIA

Il nostro Paese ha poi incassato la bella notizia della revisione positiva anche dell’ultima (e più temibile) tra le tre principali società internazionali di Rating, che ha riacceso il dibattito politico ma la cui attesa ha senza dubbio contribuito a sgonfiare i rendimenti dei titoli di Stato, nonché lo spread tra questi e quelli tedeschi, come si può leggere dai due grafici qui sotto riportati:

Poi c’è sempre chi si lamenta della congiuntura, come le Confederazioni Sindacali e persino Confindustria, ma più che altro è politica, dal momento che le statistiche riportate dallo stesso Centro Studi Confindustria indicano invece delle cose diverse: l’inflazione scende più del previsto, i tassi sui titoli di stato si riducono e il PIL torna (seppur di poco) a crescere, come mostrano i tre grafici qui sotto riportati.

Insomma il barometro dell’economia sembra indicare una prospettiva migliore per i prossimi mesi si andò a casa nostra, dove il rialzo dei tassi d’interesse avrebbe potuto portare molto scompiglio per i timori sulla sostenibilità del debito pubblico, dove i prezzi di energia e materie prime sono fortemente dipendenti da variabili esogene al Bel Paese e dove i vincoli europei al bilancio pubblico impediscono di incentivare la ripresa come stanno ad esempio facendo adesso Francia e Germania.

LA BORSA

La borsa italiana ne risente positivamente, e questo nonostante che la forte presenza di azioni del settore finanziario sul totale dei grandi titoli (indice FTSE MIB 40) poteva far presumere una marcia indietro quando i tassi ricominciano a scendere (nell’immagine l’andamento del suddetto indice negli ultimi 12 mesi):

Tutto bene dunque? Si ma non del tutto. Il rallentamento economico americano sta arrivando davvero. Lo si può percepire dal calo del commercio internazionale e dalla stagnazione della produzione industriale globale, che indubbiamente non stanno passando uno dei loro migliori momenti.

I PREZZI DELLE MATERIE PRIME

Ad esempio, se guardiamo qui sotto al classico “canarino nella miniera” che sono i contratti a termine (3 mesi) sul Rame (la materia prima industriale per eccellenza) possiamo notare che non c’è mai stato un così ampio differenziale con i prezzi a pronti nemmeno durante la crisi epocale del 2008-2009. Questo vuol dire una sola cosa: che tutti si aspettano grandi ribassi nelle quotazioni da qui ai primi mesi dell’anno nuovo.

Più in generale i prezzi delle principali “commodities” sui mercati stanno attraversando una fase di ribasso, come si può notare dalla tabella comparata dei prezzi nell’ultimo anno sotto riportata :

In particolare troviamo un gigantesco crollo del costo del Litio (che viceversa dovrebbe alimentare la transizione energetica (alla quale oggi in pochi dimostrano di credere), dell’acciaio, del gas e del carbone. L’oro e l’argento fanno storia a sé perché sono di fatto delle categorie di investimento e il loro impiego nell’industria non è elevato sul totale. Ma anche il petrolio è sotto del 20% rispetto a un anno fa.

SONO I MERCATI FINANZIARI CHE ANTICIPANO IL SERENO

Dunque la situazione di “idillio” dei mercati finanziari non dipende (o almeno non dipende ancora) dallo scampato pericolo di recessione che invece è sempre più probabile per il prossimo futuro bensì principalmente dall’attesa di un assestamento dei tassi d’interesse e da cospicui investimenti dei principali investitori professionali e istituzionali: si parla di un triliardo di dollari di liquidità che sono stati investiti negli ultimi due mesi da hedge funds e dintorni.

Lo dimostrano una serie di recenti grafici trovati in rete come quelli che seguono. Innanzitutto l’indice di Goldman Sachs relativo alle condizioni finanziarie generali :

Vi si può leggere un vero e proprio rilassamento delle condizioni generali (tassi d’interesse, cambi valute, eccetera) iniziato “col botto” a partire dall’inizio del mese di Novembre. Cosa che, insieme alla notizia data sopra (la gigantesca riconversione della liquidità, accumulata fino al mese scorso, di nuovo in investimenti finanziari da parte dei fondi più speculativi) lascia supporre più una concertazione finalizzata ad un’ottima chiusura dell’anno in corso, che non un vero e proprio cambiamento di prospettive.

Riflettendoci, non è nemmeno detto che quest’ultimo non arrivi più avanti, ma al momento sono soltanto borse e gestori del risparmio collettivo a credere in una nuova era di felicità finanziaria, che in qualche maniera poi dovrà trovare delle conferme, a pena di pesanti ritracciamenti dei mercati già intorno al Santo Natale.

Si sa che i mercati, per mestiere, devono guardare avanti. Anche quando, negli scorsi mesi, hanno scommesso l’anima sul precoce ribasso dei tassi d’interesse che poi non solo non si è verificato, ma di questo passo arriverà ancora più tardi. Dunque anche i mercati talvolta si sbagliano, anche quando sono globalizzati.

Stefano di Tommaso

APPUNTI DI TRADING

N. 52 – sabato 18 novembre 2023

Operazioni in essere :

nessuna

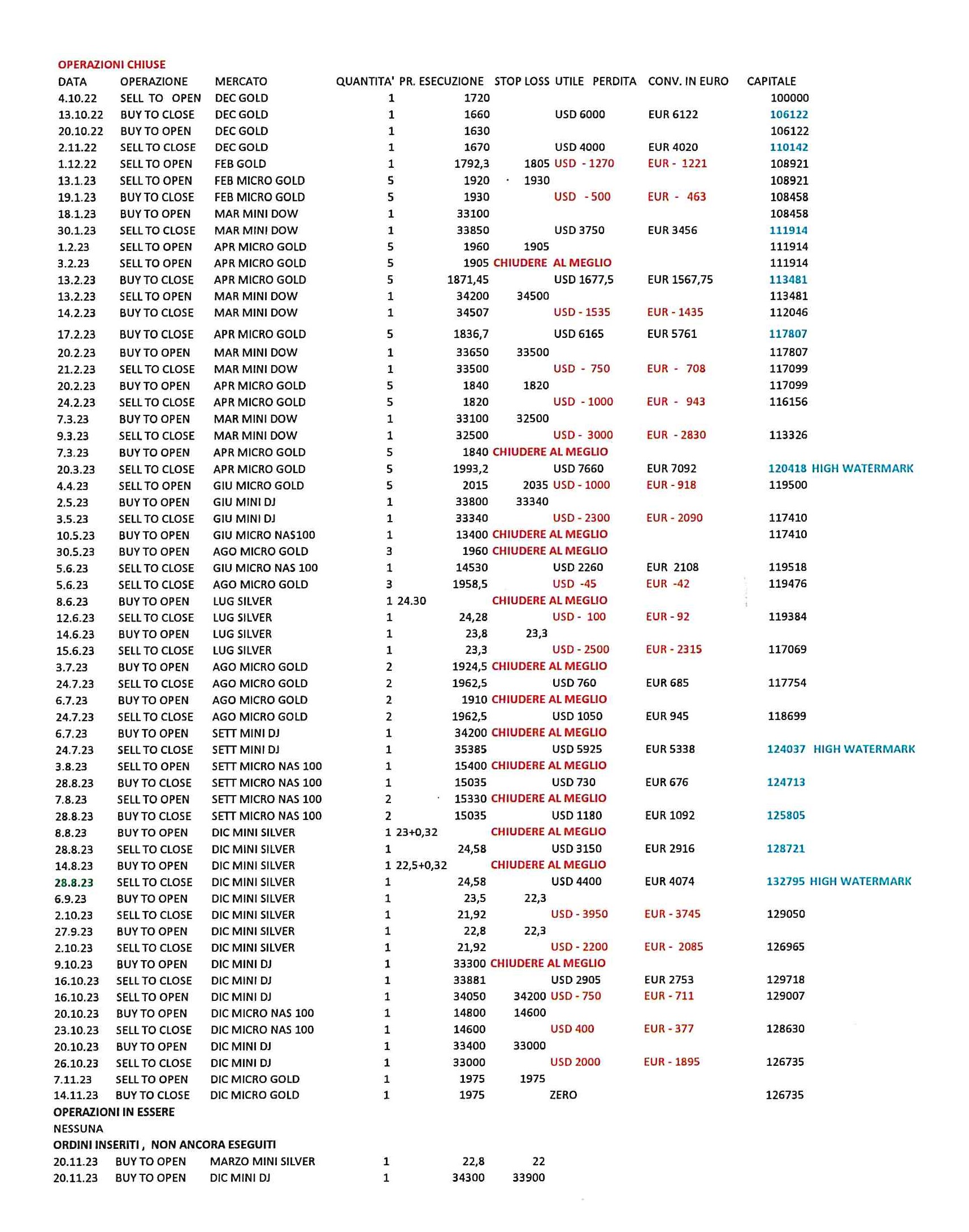

Avevo venduto mart 7 nov 1 DIC MICRO GOLD a 1975, che è stato chiuso mart 14 nov con stop loss in pari a 1975. Perse solo le commissioni.

Se torna utile ai lettori, segnalo che il costo normale è di 7 USD per ogni MICRO GOLD FUT

Sento arrivare una maggiore volatilità, che raramente resta a lungo modesta come ora stiamo vedendo, quindi ritengo di allargare gli stop loss e ridurre in proporzione la dimensione delle operazioni, per non aumentare il rischio in assoluto.

GOLD FEBB 24

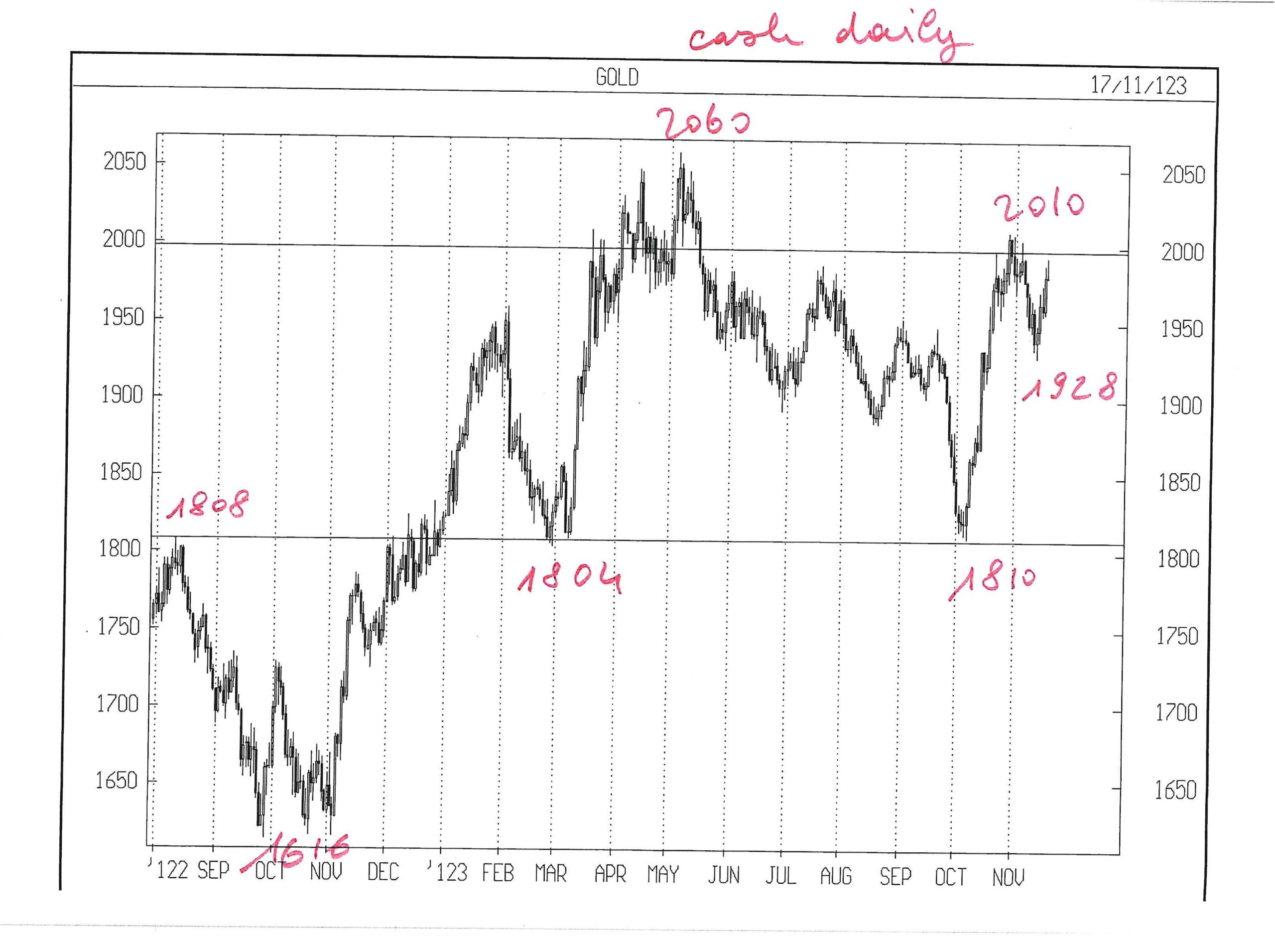

Da tempo indico nel corpo della Lettera e sui grafici il valore 1998 che corrisponde al top di apr 2022, mese di grande importanza.

GOLD CASH non ha mai chiuso un mese sopra. Per darne evidenza allego grafico mensile, dal quale si vede che GOLD è salito anche fino a 2060, ma non ha mai chiuso sopra 1998 l’ultimo giorno di ogni mese.

Ancora una volta, martedì 31 ott 2023 GOLD cash non è riuscito a chiudere sopra 1998.

Vedremo se ci riuscirà gio 30 novembre.

Avevo aperto un ribasso su GOLD, ma la discesa si è fermata questo lu 13 nov a 1928 cash, poco sopra il primo ostacolo, che avevo indicato a 1919 cash ( top dell’anno 2011 )

Per le prossime operazioni GOLD passerà al FUT febbraio, che costa 20 USD in più

SILVER MAR 24

SILVER passerà dal FUT dicembre a marzo, che costa 35 cent in più

La barra dell’ultima settimana è enorme, un mega outside.

Intervenire su SILVER, dopo questo outside che contiene le 4 settimane precedenti, è molto difficile.

Il range è partito dal minimo di lu 13 nov a 21,88 – seguito da una esplosione verso l’alto mart 14.11 – contestualmente ai dati U.S.A. con inflazione in calo e conseguente speranza del Mercato che la FED blocchi il rialzo tassi ed eventualmente possa abbassarli, se rallentassero i consumi.

Ogni giorno ha proseguito la salita fino al top di USD 24,14 cash registrato ven 17.11

Ricordiamo che la FED non aveva margini di allentamento quando i tassi erano nel range da 0 a 0,25 %, mentre ora si è creata un grande spazio.

Rammento ancora una volta che attribuirei grande importanza alla eventuale rottura del top di fine agosto a 25,01 cash e voglio evitare in ogni modo di acquistare alla rottura di quel livello, senza avere già una posizione long che possa abbassare il prezzo medio di acquisto.

Ciò premesso, inserirò da lu 20.11 il seguente ordine :

compero 1 MARZO MINI SILVER FUT a 22,80 con stop loss a 22

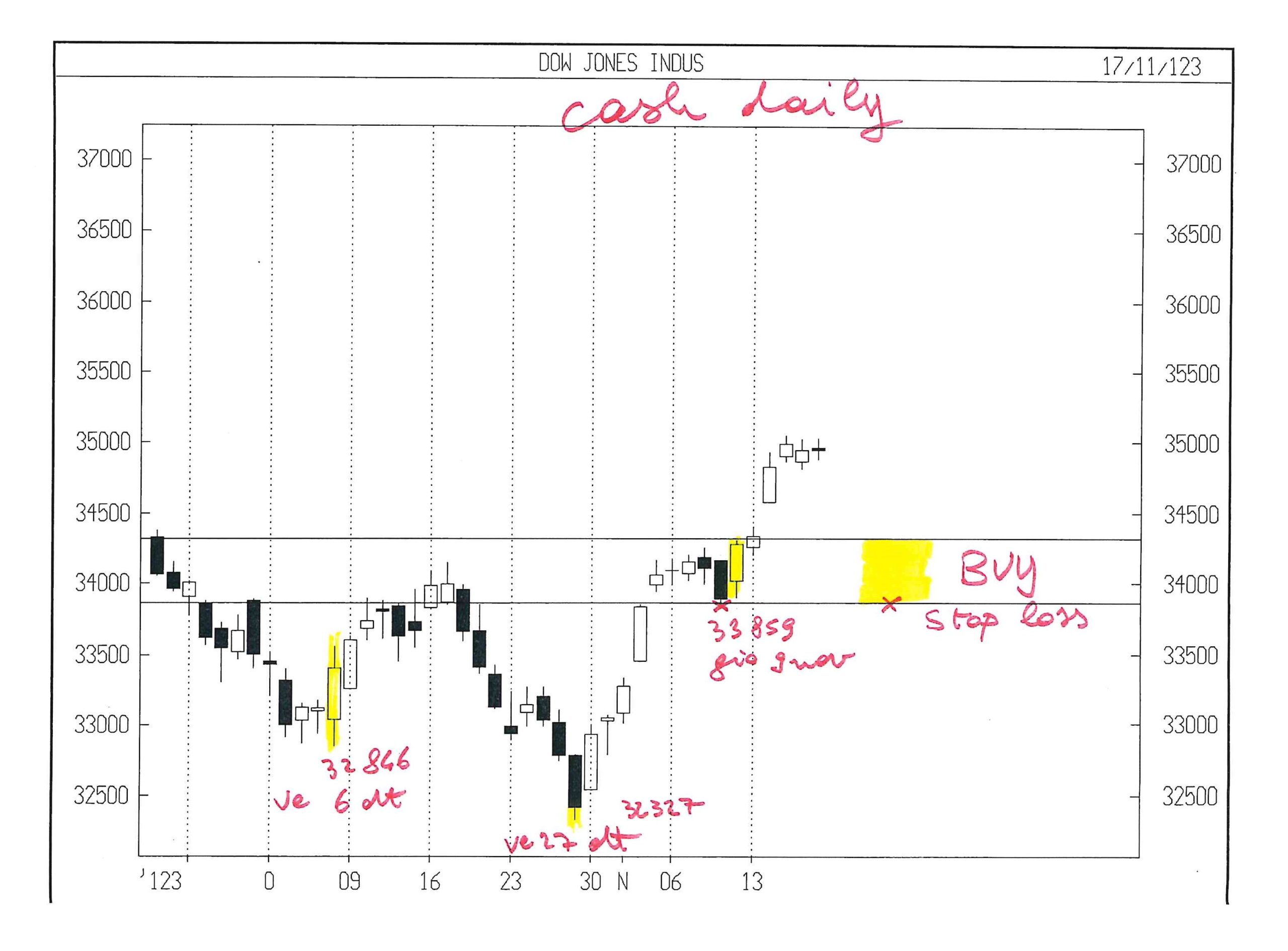

DOW JONES INDU CASH

Avevo scritto :

“Ven 10 nov la barra giornaliera secondo me dice molto, anche se la salita del DOW JONES è avvenuta soprattutto a causa dei pochi titoli quotati presso il NASDAQ e presenti anche nel DJ.

Forse la dimensione del range di ven 10 non colpisce tutti, ma consiglio di osservare il contesto complessivo, che mi fa pensare che il minimo di gio 9 nov ( 33859 cash ), che è anche il minimo settimanale, è meglio che non venga rotto, pena un primo rischio di accelerazione.”

Ho allegato un grafico giornaliero che evidenzia un forte gap up nel giorno mart 14.11, per lo stesso motivo illustrato sopra, relativamente al SILVER.

I 4 gg da mart 14 a ve 17.11 sono una “ISOLA” e ora il DJ deve scegliere da che parte lasciarla.

Comunque lo strappo long è evidente e quindi cercherò solo acquisti, questa settimana.

Pertanto inserirò da lu 20.11 il seguente ordine :

compero 1 DIC MINI DJ FUT a 34300 con stop loss 33900

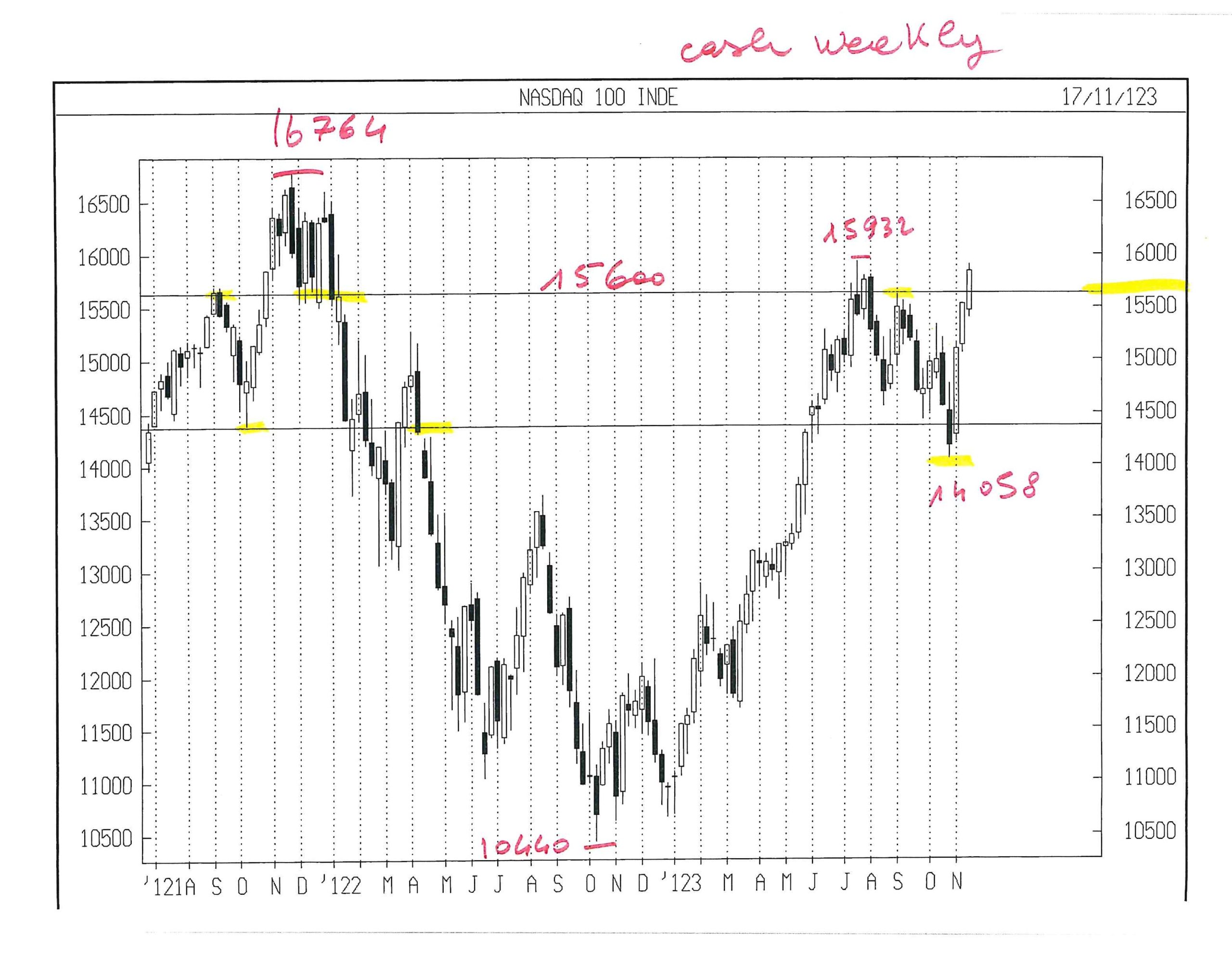

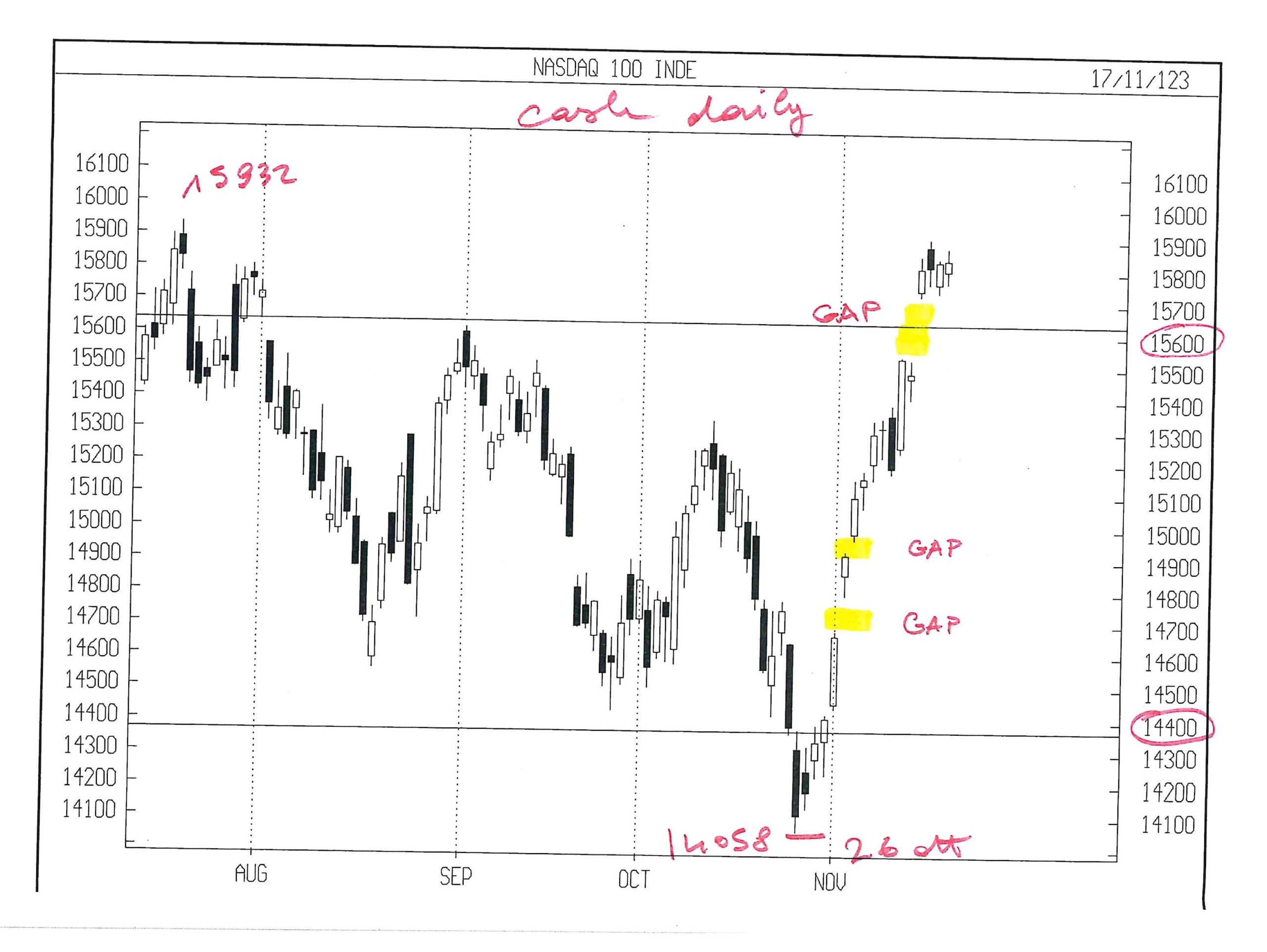

NASDAQ 100 CASH

Avevo scritto :

“Ven 10 nov i titoli del mondo digitale sono saliti in forma corale tra il 4 e il 7 %.

Vediamo se ven 17 nov verrà chiusa la prossima settimana oltre il solito ostacolo di 15600.”

Il Mercato ha chiuso abbondantemente sopra 15600 e quindi il verdetto è : LONG

E’ mancata la conferma della rottura del top di 15932 cash, che resiste da luglio, ma l’ampiezza e la assenza di pause nel movimento partito gio 26 ott da 14035 cash mi inducono a non prendere il treno in corsa, pur a rischio di restare fuori dall’eventuale rally di Natale.

Nel grafico giornaliero ho evidenziato i numerosi GAP UP che corrispondono a interventi – ricoperture di short; non è detto che verranno riassorbiti.

Almeno un lettore è certamente molto attento………………………..

Infatti un cliente dello studio mi ha segnalato che, nella tabella delle operazioni concluse e in corso, in data 24.7.2023 ho inserito un maggior profitto di euro 597; non sia mai.

Ho corretto e quindi il profitto dal 1 ott 2022 ad oggi scende da euro 27332 ad euro 26735, vale a dire oltre il 26 %.

Spero di proseguire a questo ritmo, ma sarebbe veramente esaltante.

Leonardo Bodini

CAMBIAMENTI EPOCALI

I Paesi dell’Eurozona, e in particolare l’Italia, vantano un tessuto industriale vivace ma dove indubbiamente prevalgono le piccole e medie imprese -spesso sotto capitalizzate- molte delle quali attive nei settori più tradizionali. Quei settori cioè dove i margini stanno continuando a scendere e anche i moltiplicatori di valore espressi dalle borse e dalle compra-vendite di aziende si riducono progressivamente. L’attuale congiuntura economica americana tuttavia, pur non avendo ancora registrato una recessione, mostra profondi cambiamenti tra i diversi comparti industriali. Le indicazioni che ci provengono dal mercato dei capitali più avanzato del pianeta possono quindi fornirci molte indicazioni sulle direzioni che l’economia sta prendendo e sulle loro dirette conseguenze. Esse dovrebbero far riflettere, tanto sul fronte della gestione strategica delle imprese quanto su quello dell’investimento dei capitali.

IL NUOVO “EQUILIBRIO”

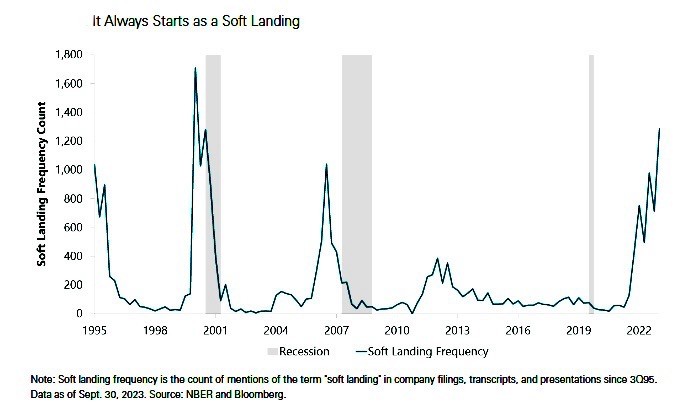

La recessione che tutti aspettano oramai da due anni ha sino ad oggi colpito l’Europa (peraltro in modo molto attutito) ma non l’America. Questo non significa che alla fine non arriverà alcuna recessione (si guardi il grafico comparativo qui sotto riportato tratto dal numero di volte che veniva citato sui media il termine “soft landing”: in ogni periodo immediatamente precedente la recessione pareva non avere luogo e poi invece arrivava inesorabilmente). Dunque è piuttosto probabile che alla fine essa si manifesti anche negli USA.

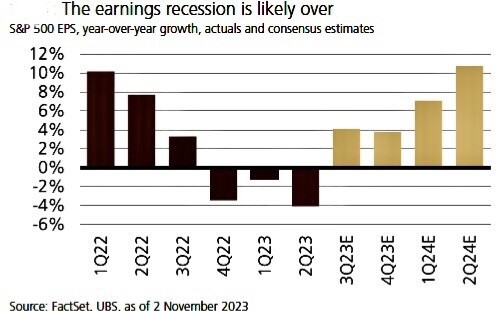

Per il momento tuttavia l’assenza di una pausa nei consumi degli americani ha addirittura fatto spazio ad una nuova situazione di “equilibrio” in cui i profitti aziendali hanno ricominciato a correre e i consumatori hanno ripreso a spendere, pur in presenza di un indebitamento personale crescente e di una dinamica salariale che non raggiunge la perdita di potere d’acquisto che deriva dall’inflazione dei prezzi. Un equilibrio quantomai instabile, certamente, ma che potrebbe addirittura evolvere verso una situazione di maggiore ottimismo qualora l’inflazione non si mostrasse troppo “appiccicosa”. Il prossimo rilevamento dell’inflazione arriverà martedì sera, e potrebbe determinare un bel rialzo di borsa oppure l’attesa di nuove strette della politica monetaria.

stima della crescita annualizzata dei profitti per azione a Wall Street

L’EUROPA BATTE LA FIACCA

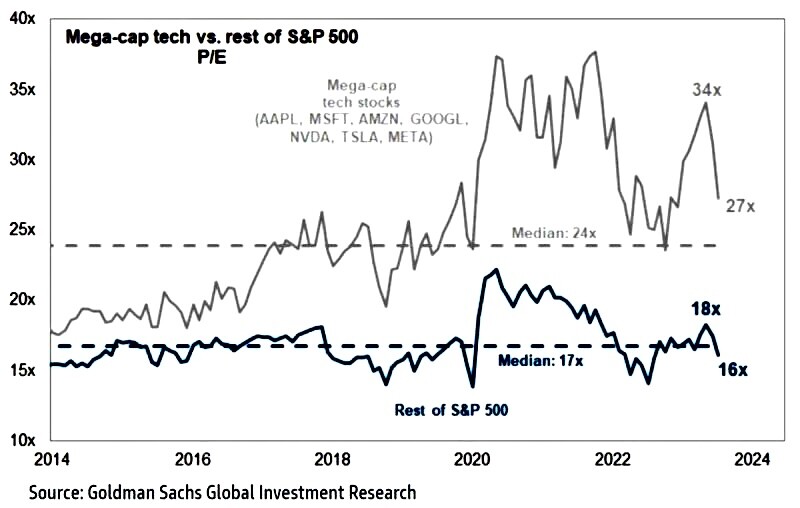

Questo è però ciò che riflettono in superficie gli indicatori economici nonché i principali indici dei mercati finanziari. Ma se guardiamo in profondità le cose stanno abbastanza diversamente. L’attuale equilibrio dell’economia americana innanzitutto non vale anche per l’Europa, dove i problemi irrisolti sono molti di più e la tendenza di fondo dei prodotti interni lordi delle nazioni che la compongono è viceversa assai più riflessiva. Ma soprattutto si tratta di un equilibrio apparente, dove è la “media del pollo” a farla da padrona!

Le piccole e medie imprese subiscono una serie di impatti negativi derivanti dall’attuale congiuntura economica e finanziaria, sinanco oltreoceano, come si può leggere dall’andamento delle quotazioni a Wall Street di tutte le altre aziende fatta eccezione delle “magnifiche sette”. Sono cioè le imprese più grandi e più capitalizzate, e soprattutto le più tecnologiche quelle che permettono ai valori medi di risalire la china sino a mostrare una leggera crescita dell’indice Standard & Poor 500 (qui sotto riportato).

I MARGINI INDUSTRIALI DIFFERISCONO

Come sempre d’altronde ci sono forti movimenti tellurici di fondo a scuotere il tessuto industriale americano (e non solo) che in apparenza gode di buona salute: le grandi tecnologie trainano l’economia, così come ci poteva aspettare nell’era dell’intelligenza artificiale, incrementano i loro profitti e sono di gran lunga le più appetibili per i grandi investitori professionali.

I settori più tradizionali invece provano a fatica a resistere alla morsa degli incrementi dei compensi al personale (in un’epoca in cui appare sempre più difficile attrarre risorse umane qualificate) e a quella degli elevatissimi interessi da pagare sul debito. E chi mostra invece una tendenza al peggioramento nell’ultimo anno (ultima parte a destra del grafico qui sotto) sono i paesi europei, dove resiste il maggior numero di imprese attive nei settori “tradizionali”.

Ma i rincari di risorse umane e costi finanziari non bastano a spiegare l’andamento riflessivo dell’economia del vecchio continente: l’inflazione e i rialzi di quasi i tutti i costi connessi alla logistica e alla distribuzione rendono sempre più arduo l’accesso delle imprese ai grandi canali di vendita, i quali preferiscono concentrarsi sui brand più noti e sulle merci a più elevata rotazione.

LE “PICCOLE” QUOTATE NON VANNO ALTRETTANTO BENE

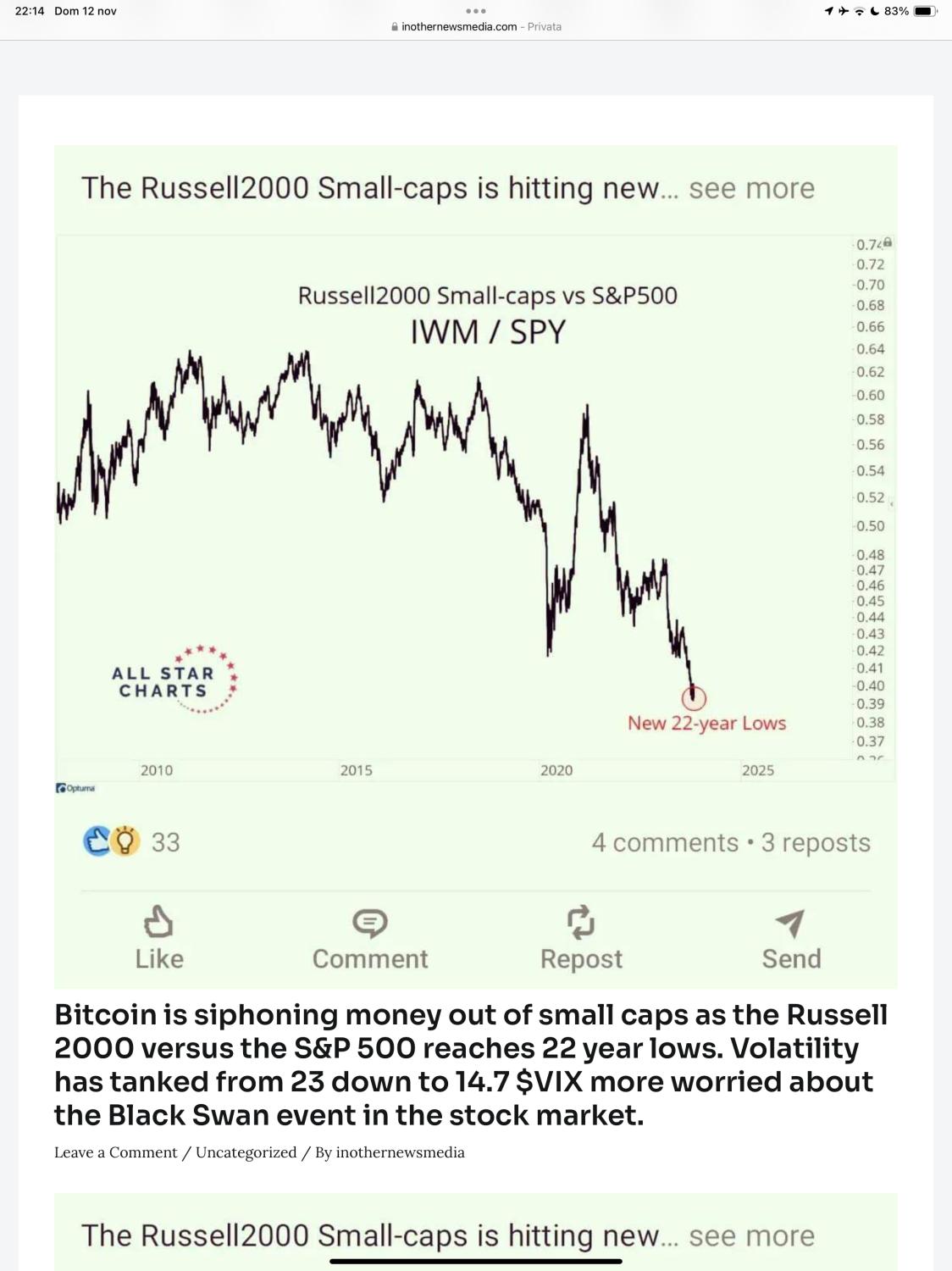

Dunque faticano anche le vendite delle imprese di minori dimensioni che si muovono nei settori industriali più maturi, con il risultato che i loro margini non soltanto non eccellono ma sono anche inevitabilmente destinati a ridursi ulteriormente. Le borse -in particolare quella americana- ovviamente ne risentono. L’indice Russell 2000 che comprende una vasta platea di piccole e medie imprese americane (comunque eccellenti, dal momento che sono quotate in borsa e sono anche state selezionate nell’indice) continua a picchiare, sinanco nelle ultime due settimane: quelle in cui Wall Street è tornata ad avvicinarsi ai massimi storici. E occorre tenere conto del fatto che non tutte le imprese che fanno parte di quest’indice appartengono a industrie mature, anzi!

Dunque guardando quell’indice di borsa le cose per le imprese più tradizionali probabilmente sono messe ancora peggio di quanto si possa immaginare, dal momento che nell’indice si trovano anche imprese eccellenti attive nel software, nelle tecnologie, nella difesa e nella medicina, le quali probabilmente viaggiano meglio della media. Il confronto appare ancora più impietoso se si fa il paragone diretto tra l’andamento generale dell’indice SP500 e quello delle imprese dell’indice Russell2000 (quello delle PMI).

Anche senza parlare di indici di borsa poi, occorre notare che ben il 64% (in numero) delle imprese americane quotate a Wall Street sono sotto ai massimi di borsa registrati nel 2021 di almeno il 20%. Un dato davvero impressionante! Se ci aggiungiamo che il totale dei debiti contratti sulle carte di credito è giunto nei soli Stati Uniti d’America oltre il picco di mille miliardi di dollari, ben si comprende che, sebbene la recessione dei consumi non arrivi, il tessuto economico americano appare al limite della sopportazione.

E questo accade in quel Paese dove i colossi delle nuove tecnologie e le grandi conglomerate del farmaco generano ogni anno importantissimi profitti e moltissimi posti di lavoro aggiuntivi, dove l’industria bellica migliora ogni giorno i suoi margini, dove il credito al consumo sembra non avere limiti e dove petrolio e gas vengono estratti anche per essere esportati.

I PROFITTI TORNANO A CRESCERE SOLO NEL PACIFICO

E’ evidente poi che l’ambiente industriale è definitivamente meno favorevole al di qua dell’Atlantico, dove i conflitti bellici alle porte, una meno ampia disponibilità di materie prime ed energie e una minore disponibilità di denaro da spendere in mano ai consumatori rende tutto un po’ più difficile. In Europa quasi per definizione le nuove tecnologie scarseggiano e i colossi del software sono quasi solo quelli tedeschi.

Anche la spesa pubblica, che negli Stati Uniti è cresciuta e ha contribuito a controbilanciare la stretta monetaria, nell’Eurozona invece non può che rimanere sotto controllo dal momento che i debiti pubblici sono più ardui da finanziare senza l’attivo supporto della banca centrale, ovvero senza che ne intervenga una decisa monetizzazione, che però ha il difetto di far svalutare la moneta unica nei confronti del dollaro.

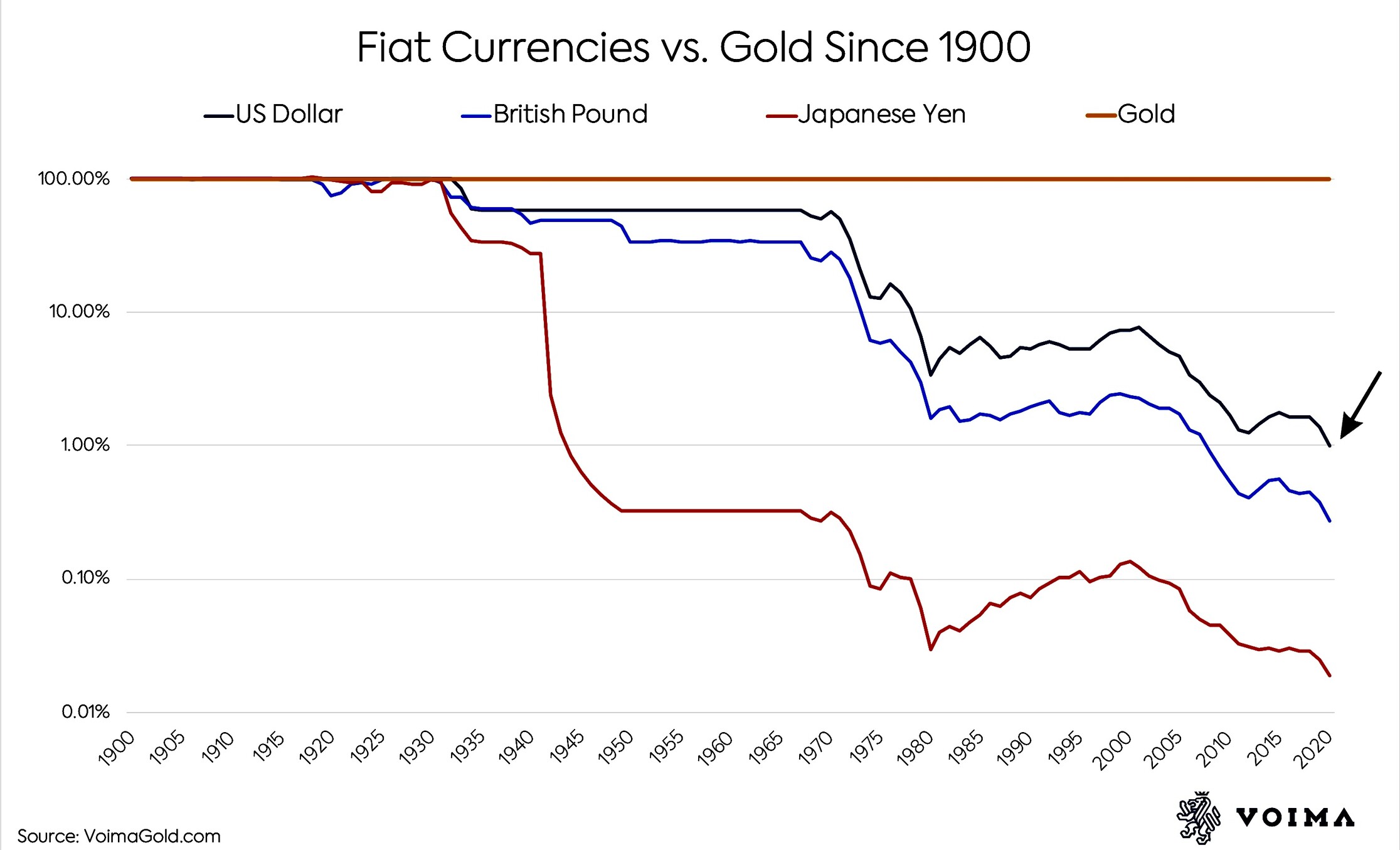

D’altra parte la monetizzazione dei debiti pubblici in tutto l’Occidente non potrà che andare avanti forzosamente, a pena di far crollare il castello di carta che sorregge il nostro sistema finanziario. Nel grafico riportato, sebbene datato, si può percepire perfettamente la perdita di potere d’acquisto delle principali divise valutarie nei confronti dell’oro (il calcolo è a valori costanti dell’oro che, come si può leggere più in basso, non si è rivalutato nell’ultimo periodo):

Dunque non è irrazionale attendersi -a causa della necessità di proseguire con la monetizzazione dei debiti pubblici- un’inflazione dei prezzi che, pur attenuata, non potrà che continuare ad affliggere i risparmiatori, i pensionati e -sia pure in minor misura- tutti i percettori di salari e stipendi.

Ed è lecito altresì attendersi che tutte le principali divise monetarie continueranno a perdere decisamente più valore di quanto registrato dagli istituti di statistica nei confronti dei beni “cospicui”(a partire dall’oro e dai preziosi in genere) quelli cioè la cui rarità e appetibilità continuerà a solleticare l’interesse delle classi sociali più affluenti.

I TASSI NON SCENDERANNO PRESTO

Un aspetto interessante di questa situazione, che vede dunque il mondo occidentale (e non solo) marciare a tappe forzate verso nuovi equilibri e nuovi protagonisti dell’economia, è quello che deriva dalla possibilità concreta che i tassi d’interesse restino, nonostante tutto, piuttosto elevati anche nel prossimo futuro, in particolare poi in Europa dove l’economia corre meno e i consumi dipendono assai meno dai tassi praticati sulle carte di credito.

L’elevato costo del denaro ha senza dubbio un impatto negativo sugli investimenti tecnologici e di efficientamento produttivo, che oggi vengono in parte rinviati, nonché sui margini di profitto (dal momento che una fetta maggiore di questi ultimi andrà a pagare il maggior costo del debito) e sulla possibilità di fare efficienza attraverso lo strumento delle fusioni e acquisizioni, dal momento che gli investimenti saranno censiti con maggior discernimento in presenza di minori disponibilità finanziarie. Dunque contribuirà a ridurre lo sviluppo economico ma al tempo stesso favorirà le imprese meglio capitalizzate.

IL PRIVATE EQUITY È PIÙ CAUTO

Anche gli investimenti dei fondi di private equity potranno subire una probabile impasse per due grandi motivi: il primo è la minor possibilità di approfittare della leva finanziaria per amplificare le plusvalenze (dati i tassi elevati); il secondo motivo riguarda la dimensione media delle imprese oggetto di intervento del private equity: normalmente si tratta di imprese più piccole di quelle quotate e spesso nei settori più tradizionali, dove il prodotto è più maturo ed è più probabile concludere razionalizzazioni.

Numerosità aziende oggetto di intervento del private equity

Da questo discende che sinanco le valutazioni d’azienda non potranno che ridursi in funzione delle tendenze sopra evidenziate. E queste due motivazioni lasciano presumere che anche la numerosità delle operazioni di private equity non potranno che essere maggiormente selezionate, riducendosi in numero.

MA CAVALCARE IL CAMBIAMENTO SI PUÒ

Un’ultima considerazione compete alle valenze dei cambiamenti in corso: nessuna di esse è mai soltanto negativa. La preoccupazione che le mutazioni generano nell’animo umano è giustificata dal fatto che ogni volta che il mondo cambia è difficile riuscire a prevedere con esattezza dove saranno i profitti e quali saranno le condizioni migliori per trarne un guadagno.

Ma ogni volta che le cose cambiano si generano nuove opportunità d’affari. I cambiamenti portano sempre una boccata d’ossigeno per l’economia, così come comportano sempre il successo di imprese totalmente nuove, soprattutto quelle che possono permettersi investimenti o acquisizioni. Il credito invece non potrà che ridimensionarsi ancora. Quantomeno sino ad un possibile ritorno alla normalità monetaria.